Taille et part du marché du prêt sur valeur domiciliaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 359.44 Milliards de dollars |

| Taille du Marché (2031) | 458.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

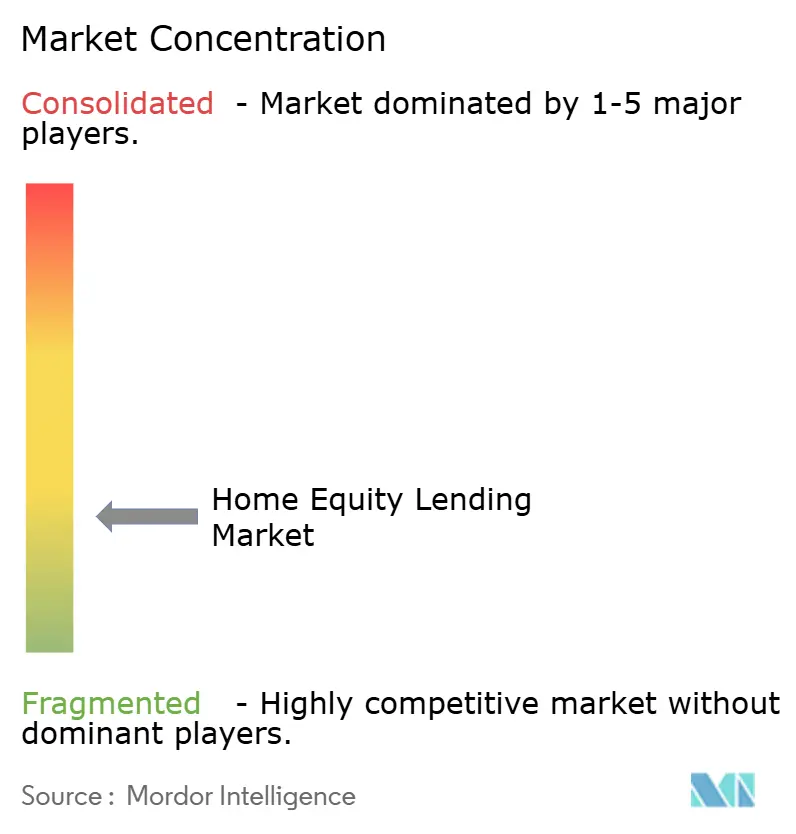

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prêt sur valeur domiciliaire par Mordor Intelligence

La taille mondiale du marché du prêt sur valeur domiciliaire était évaluée à 342,39 milliards USD en 2025 et devrait croître de 359,44 milliards USD en 2026 pour atteindre 458,31 milliards USD d'ici 2031, à un CAGR de 4,98 % pendant la période de prévision (2026-2031). Les capitaux propres « mobilisables » élevés, les coupons de première hypothèque à faible taux bloqués et les coûts d'emprunt fiscalement avantageux maintiennent la demande résiliente même si le refinancement traditionnel avec retrait d'espèces diminue. Les prêteurs tirent parti des 32 000 milliards USD record de capitaux propres des propriétaires américains en déployant des lignes de crédit flexibles, des structures de tirage hybrides et des financements de rénovation groupés. L'Amérique du Nord conserve la part du lion des originations, mais l'Asie-Pacifique affiche la progression la plus rapide à mesure que la Chine et l'Inde libéralisent leurs règles de crédit à la consommation. Dans toutes les régions, les modèles d'évaluation automatisés (AVMs) et la souscription pilotée par l'IA réduisent les coûts de traitement de plusieurs centaines de dollars par prêt, permettant une concurrence par les prix même dans un contexte de hausse des taux.

Principaux points à retenir du rapport

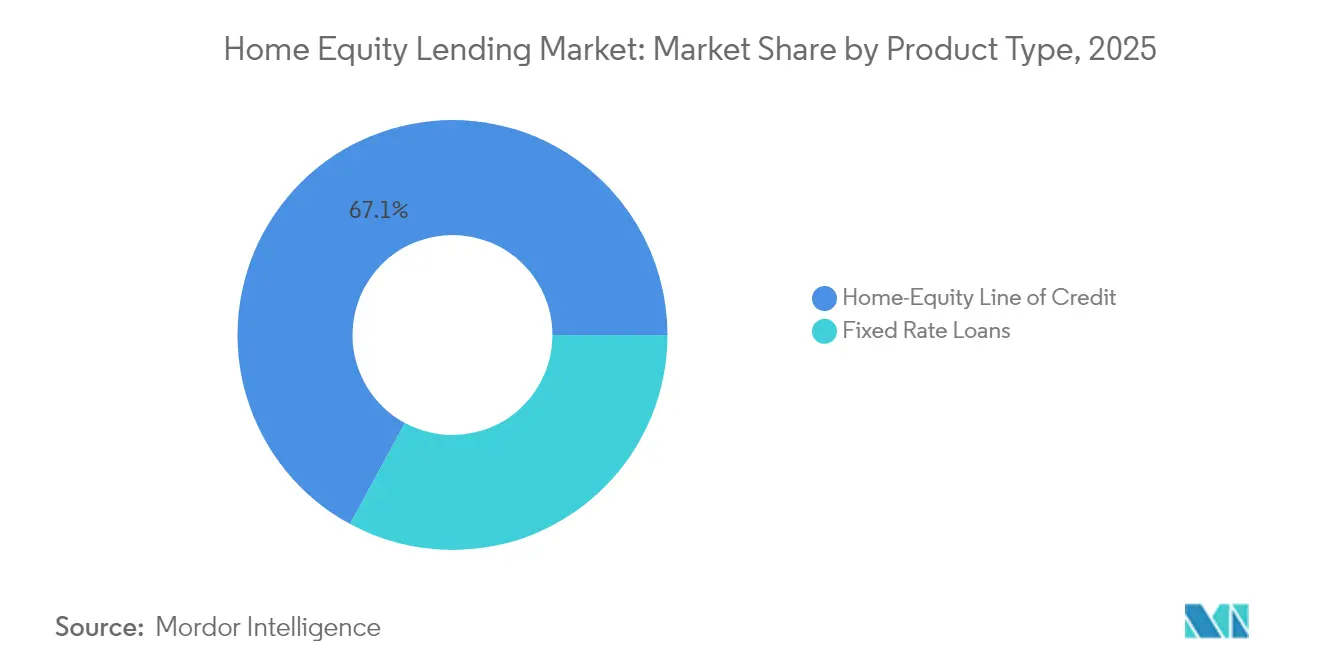

- Par type de produit, les lignes de crédit sur valeur domiciliaire (HELOCs) ont capturé 67,10 % de la part du marché du prêt sur valeur domiciliaire en 2025 et devraient croître à un CAGR de 6,08 % jusqu'en 2031.

- Par fournisseur, les banques détenaient 58,05 % de la part du marché du prêt sur valeur domiciliaire en 2025, tandis que les établissements non bancaires dirigés par des fintechs affichaient la croissance la plus rapide avec un CAGR prévu de 8,34 %.

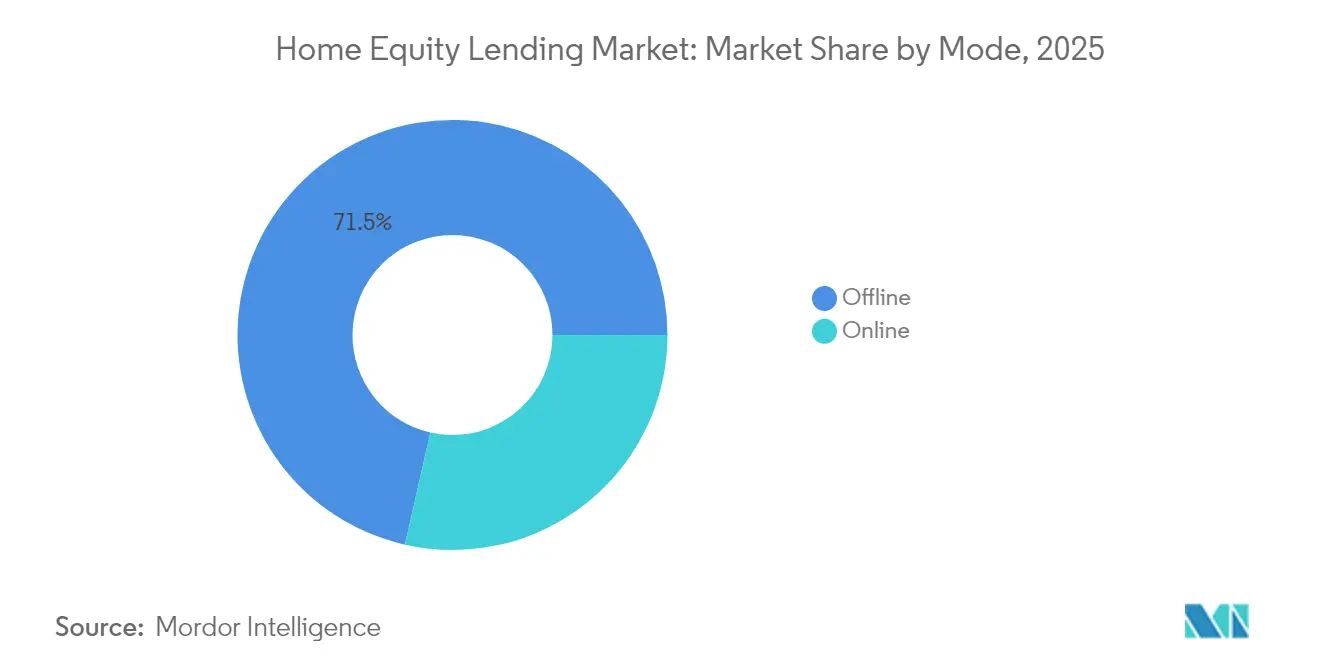

- Par mode, les canaux hors ligne conservaient une part de 71,45 % du marché du prêt sur valeur domiciliaire en 2025 ; les originations en ligne croissent de 8,55 % par an à mesure que la collecte numérique de documents devient courante.

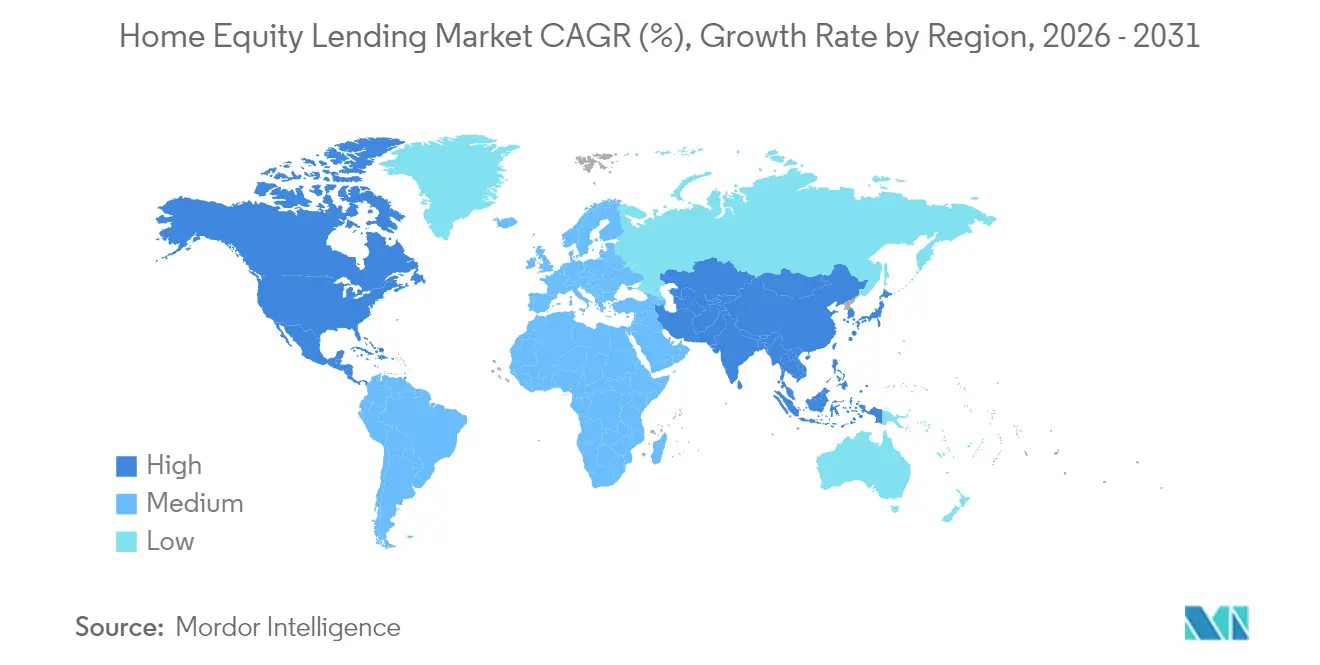

- Par géographie, l'Amérique du Nord détenait 63,05 % de la part du marché du prêt sur valeur domiciliaire en 2025 ; l'Asie-Pacifique devrait s'élargir à un CAGR de 6,68 % jusqu'en 2031, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du prêt sur valeur domiciliaire

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des valeurs immobilières élargissant les capitaux propres mobilisables | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Plateformes de prêt numérique réduisant les délais d'approbation | +0.8% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Traitement fiscal favorable des intérêts hypothécaires | +0.6% | Amérique du Nord, certains marchés européens | Long terme (≥ 4 ans) |

| Offres de prêt sur valeur domiciliaire intégrées dans les super-applications fintech | +0.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Modèles d'évaluation automatisés réduisant les coûts | +0.7% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Boom de la rénovation du parc immobilier vieillissant | +0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des valeurs immobilières élargissant les capitaux propres mobilisables

Les capitaux propres mobilisables moyens par propriétaire américain ont clôturé 2024 à 203 000 USD, un niveau qui rehausse significativement les plafonds des lignes de crédit sans dépasser les plafonds de ratio prêt-valeur de 80 %. Les zones métropolitaines secondaires, de Boise à Raleigh, reflètent désormais les gains de prix autrefois confinés aux pôles côtiers, élargissant le bassin d'emprunteurs adressables. Parce que le risque de défaillance sur les résidences principales reste faible, les prêteurs considèrent le crédit adossé aux capitaux propres comme un actif défensif même lors de récessions cycliques. Les coopératives de crédit exploitent leur proximité avec leurs membres pour maintenir des soldes saisonnièrement stables, tandis que les prestataires de services spécialisés regroupent les prêts saisonnés dans des titrisations de haute qualité pour les investisseurs en quête de rendement. Les pics de valorisation régionale, cependant, présagent un resserrement de la souscription dans les sous-marchés en surchauffe.

Plateformes de prêt numérique réduisant les délais d'approbation

Les meilleures fintechs financent désormais un HELOC en moins de cinq jours contre le cycle conventionnel de 45 à 60 jours, principalement grâce au traitement direct et à la notarisation électronique à distance. Figure Technologies a seul dépassé 12,5 milliards USD de financements en déployant une gestion des privilèges basée sur la blockchain qui réduit les dépenses d'exécution. Les AVMs apparaissent dans 75 % des transactions, éliminant les goulots d'étranglement des évaluateurs et permettant aux prêteurs de proposer des offres le jour même [1]« L'adoption des AVMs s'accélère », First American, firstam.com. Les banques traditionnelles ripostent avec des déploiements omnicanaux qui migrent les flux de travail des agences vers des cœurs natifs du cloud. Les régulateurs insistent pour des audits d'équité algorithmique, ce qui augmente les coûts mais érige également des barrières de conformité favorisant les plateformes à grande échelle.

Traitement fiscal favorable des intérêts hypothécaires

Aux États-Unis, les intérêts liés aux tirages HELOC pour amélioration de l'habitat restent déductibles, réduisant les coûts d'emprunt réels jusqu'à 300 points de base pour les contribuables dans la tranche supérieure. Des dispositions similaires au Canada, au Royaume-Uni et aux Pays-Bas cimentent le crédit sur valeur domiciliaire comme une alternative moins chère aux prêts personnels non garantis. Les campagnes marketing mettent en évidence les économies après impôts pour les propriétaires urbains aisés, un segment qui tend également à rembourser rapidement, améliorant la performance du crédit. Le risque politique persiste, des modifications à la déductibilité pourraient modérer les dépenses de rénovation importantes, de sorte que les prêteurs élaborent des scénarios pour une compression des marges.

Offres de prêt sur valeur domiciliaire intégrées dans les super-applications fintech

Les offres de prêt sur valeur domiciliaire intégrées dans les super-applications fintech deviennent un puissant moteur pour le marché du prêt sur valeur domiciliaire en intégrant l'emprunt de manière transparente dans les activités financières quotidiennes des utilisateurs. Les super-applications asiatiques affichent désormais des tableaux de bord des capitaux propres en temps réel aux côtés des paiements, du courtage et de l'assurance, transformant la valeur domiciliaire dormante en une option de liquidité en un seul toucher. Le partenariat de Valley Strong Credit Union avec Figure intègre un bouton de tirage directement dans l'interface de son application, stimulant l'engagement des membres. Les coûts d'acquisition diminuent lorsque les offres proviennent d'un écosystème existant, et les jeunes emprunteurs montrent un plus grand confort à nantir des garanties numériquement. Ces plateformes réduisent les frictions, personnalisent les offres en fonction du comportement transactionnel et permettent des pré-approbations instantanées en utilisant les données KYC et de crédit intégrées. Cependant, les règles de protection des consommateurs par juridiction compliquent les déploiements au-delà des marchés principaux, nécessitant des couches de conformité sur mesure et des partenariats avec des entités locales.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des taux d'intérêt à court terme augmentant les TAEGs des HELOCs | -0.9% | Mondial, plus prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Stagnation de la croissance des salaires limitant la capacité de service de la dette | -0.6% | Marchés émergents, extension vers les économies développées | Moyen terme (2-4 ans) |

| Règles de confidentialité des données contraignant la souscription basée sur des données alternatives | -0.3% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Plafonds de ratio prêt-valeur post-crise plus stricts limitant l'extraction des capitaux propres | -0.4% | Mondial, variable selon la juridiction réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intérêt à court terme augmentant les TAEGs des HELOCs

Les HELOCs indexés sur le taux préférentiel ont dépassé 7,5 % début 2025, freinant les volumes de tirage alors que les emprunteurs sensibles aux taux attendent un assouplissement monétaire[2]Brook Lea, « Les taux HELOC continuent de monter », National Mortgage News, nationalmortgagenews.com. La hausse du coût de l'emprunt a rendu de nombreux consommateurs hésitants à mobiliser leurs capitaux propres domiciliaires, notamment pour des dépenses discrétionnaires ou des rénovations non essentielles. Les prêts sur valeur domiciliaire à taux fixe amortissent certaines retombées, et les prêteurs testent des structures hybrides 5/1 qui basculent vers un taux variable après une période introductive. Les coopératives de crédit font face à une volatilité des bénéfices car beaucoup conservent les HELOCs au bilan à des coupons variables. Cet environnement de taux freine également l'appétit des prêteurs pour un marketing agressif, car les TAEGs élevés réduisent la compétitivité face aux alternatives non garanties et aux produits BNPL portés par les fintechs.

Stagnation de la croissance des salaires limitant la capacité de service de la dette dans les marchés émergents

La stagnation de la croissance des salaires contraint la capacité de service de la dette dans les marchés émergents, agissant comme une contrainte significative sur le prêt sur valeur domiciliaire. Les ménages des marchés émergents se heurtent à des plafonds de ratio dette-revenu même lorsque les prix de l'immobilier progressent rapidement, supprimant le potentiel d'origination au Brésil, au Mexique et dans certaines parties de l'Asie du Sud-Est. La volatilité des revenus de l'économie des petits boulots oblige les prêteurs à adopter des analyses de flux de trésorerie plutôt que des examens de fiches de paie, mais les régulateurs prudentiels sont souvent en retard sur ces innovations, prolongeant les cycles d'approbation. En conséquence, même les emprunteurs solvables peinent à se qualifier pour un crédit adossé aux capitaux propres selon les modèles de souscription traditionnels. Les revenus ajustés à l'inflation n'ont pas suivi le rythme des charges d'endettement croissantes, resserrant les mesures d'accessibilité. De plus, les prêteurs restent prudents dans un contexte macroéconomique incertain, limitant davantage l'innovation produit et le déploiement dans les segments à revenus plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les HELOCs dominent grâce à leur flexibilité

Les HELOCs détenaient 67,10 % de la part du marché du prêt sur valeur domiciliaire en 2025, une avance qui devrait s'élargir à mesure que le segment progresse à un CAGR de 6,08 % jusqu'en 2031. Les prêts à taux fixe occupent une niche défensive parmi les emprunteurs recherchant une certitude de paiement pour des projets de rénovation ou de consolidation de dettes. La taille du marché du prêt sur valeur domiciliaire attribuée aux HELOCs est prévue d'atteindre 311,6 milliards USD d'ici 2031, soit 68,00 % du total des originations. Les coopératives de crédit ont signalé des soldes en novembre 2024 en hausse de 1,4 % pour les prêts sur capitaux propres à taux fixe et de 2,6 % pour les prêts hypothécaires à taux variable, soulignant l'appétit persistant.

Les prêteurs expérimentent des produits combinés qui bloquent une tranche initiale à des conditions fixes tout en laissant une ligne renouvelable ouverte pour des tirages futurs. Le marketing met en avant les options de paiement d'intérêts seulement qui lissent les flux de trésorerie des ménages pendant les phases de rénovation. Les lettres réglementaires de la NCUA fin 2024 recommandent des tests de résistance aux chocs de paiement plus rigoureux, incitant les gestionnaires de portefeuille à relever les seuils FICO et CLTV pour les emprunteurs très endettés. La dynamique concurrentielle favorise néanmoins les HELOCs car leur fonction de tirage flexible correspond mieux aux besoins de financement épisodiques d'aujourd'hui — frais de scolarité, installations solaires et dépenses médicales — que les alternatives en capital forfaitaire.

Par fournisseur : les banques mènent tandis que les fintechs accélèrent

Les banques détenaient 58,05 % de la part de marché en 2025, mais les sociétés de crédit hypothécaire indépendantes ont élargi leur empreinte dans le segment des prêts de faible montant, passant à 53 % des prêts inférieurs à 100 000 USD contre 50 % deux ans auparavant, tandis que les grandes banques ont reculé à seulement 15 %. Ce changement signale une préférence croissante des emprunteurs pour une souscription plus rapide et plus flexible généralement offerte par les prêteurs non bancaires. Les fintechs exploitent des cœurs natifs du cloud pour afficher un CAGR de 8,34 % jusqu'en 2031, portant leur part combinée vers un quart du marché. Elles s'appuient sur la vérification des revenus en temps réel, des interfaces axées sur le mobile et des analyses intégrées pour rationaliser les approbations. Le secteur du prêt sur valeur domiciliaire bénéficie lorsque les banques réglementées adoptent les infrastructures fintech via des partenariats en marque blanche, permettant un coût du capital financé par les dépôts avec une parité de vitesse en front-end. Ces alliances permettent aux acteurs traditionnels de rester compétitifs sans reconstruire leurs systèmes centraux, tandis que les fintechs obtiennent une couverture réglementaire et un accès à la liquidité via les licences bancaires.

L'économie des portefeuilles diffère nettement : les établissements de dépôt conservent souvent la gestion pour approfondir la primauté client, créant des opportunités de ventes croisées à long terme sur les produits hypothécaires, de dépôt et d'investissement. Ce modèle centré sur la relation aide les banques à maintenir des bases de financement plus stables et la fidélité des clients. En revanche, les établissements non bancaires monétisent généralement via des ventes en bloc à terme ou la titrisation, privilégiant la liquidité et la rotation des actifs. Les recherches de la FDIC mettent en évidence des lacunes systémiques de surveillance dans le segment non bancaire, signalant les lignes d'entrepôt adossées à la liquidité comme un vecteur potentiel de contagion lors d'un resserrement du crédit. Ces expositions pourraient amplifier le stress de financement si les taux d'intérêt augmentent brusquement ou si l'appétit des investisseurs diminue. Pendant ce temps, les banques communautaires se regroupent autour de la vente croisée basée sur les agences, en associant les HELOCs à des comptes courants à rendement élevé et à la gestion de patrimoine pour conserver les dossiers originés localement. Leur force réside dans le service personnalisé et la connaissance géographique, bien que l'adoption numérique reste inégale dans ce segment.

Par mode : la transformation numérique s'accélère

Les engagements hors ligne représentaient 71,45 % de la part de marché en 2025, reflétant la complexité des documents, la prudence des emprunteurs et les flux de travail réglementaires hérités. De nombreuses transactions nécessitent encore une notarisation, des évaluations en personne ou des divulgations sur papier qui ralentissent la migration numérique complète. Cependant, les plateformes de clôture en ligne élargissent leur volume à un rythme annuel de 8,55 %, portées par les avancées en matière de conformité de signature électronique, de vérification d'identité à distance et par l'appétit des prêteurs pour l'efficacité opérationnelle. Les emprunteurs âgés de 35 ans et moins initient 62 % des demandes numériquement, reflétant leur aisance numérique et leur préférence pour la rapidité, tandis que la cohorte des 55 ans et plus reste majoritairement en agence en raison de la confiance, de la familiarité ou d'un accès numérique limité. Cette division démographique incite les prêteurs à adopter des stratégies segmentées, avec des expériences utilisateur adaptées aux différents groupes d'âge et types de propriétés.

Les fournisseurs de plateformes intègrent des analyses dans le flux de travail — le portail HomeEQ d'Arc Home permet aux courtiers de conserver la relation de service tout en automatisant les vérifications et la gestion des privilèges, permettant un traitement plus rapide sans compromettre la qualité des prêts. Ces plateformes permettent également aux prêteurs de signaler les incohérences documentaires en temps réel, réduisant les reprises et améliorant la préparation à la conformité. Les frictions de conformité persistent autour des règles de « connaissance du client » qui imposent une confirmation d'identité en personne au-delà de certains seuils de tirage, notamment dans les juridictions avec des réglementations antifraude plus strictes. Cela ajoute des frictions opérationnelles, en particulier pour les HELOCs de grande valeur ou les structures de propriété multi-parties. Les prêteurs gagnants adoptent donc une orchestration omnicanale : un emprunteur peut commencer en ligne, télécharger des documents de revenus via smartphone, mais finaliser la clôture dans un bureau de titre pour satisfaire aux exigences de notarisation. Ce modèle mixte équilibre la rapidité numérique avec l'assurance réglementaire, permettant la mise à l'échelle sans sacrifier les contrôles des risques ni la confiance des emprunteurs.

Analyse géographique

L'emprise de l'Amérique du Nord à 63,05 % en 2025 découle de lois sur les privilèges codifiées, de la déductibilité fiscale et de propriétaires assis sur 32 000 milliards USD de capitaux propres agrégés. Le marché des prêts hypothécaires inversés du Canada croît à deux chiffres à mesure que les propriétaires vieillissants monétisent leur valeur sans vendre, avec des soldes dépassant 7 milliards CAD (5,5 milliards USD) d'ici 2025. La consolidation remodèle l'économie d'échelle : Rocket Companies gère désormais 1 hypothèque américaine sur 6 après avoir absorbé Mr. Cooper dans une opération entièrement en actions de 9,4 milliards USD.

L'Asie-Pacifique est le bloc à la croissance la plus rapide avec un CAGR de 6,68 %, soutenu par l'assouplissement réglementaire en Chine, qui a relevé les plafonds de prêt individuels et prolongé les durées à sept ans, et en Inde, dont le parc de financement immobilier devrait se gonfler considérablement dans les cinq prochaines années. Les grandes banques urbaines japonaises déploient des HELOCs libellés en yens indexés sur le Tokyo Interbank Offered Rate, ciblant les ménages disposant de gains latents importants issus de décennies d'appréciation urbaine. Cependant, une croissance plus lente des salaires tempère l'expansion de l'effet de levier, incitant les prêteurs à piloter des structures de partage des revenus qui synchronisent le remboursement avec les gains.

L'Europe, l'Amérique du Sud et le Moyen-Orient et Afrique représentent une part de marché relativement limitée mais offrent une diversification importante du portefeuille. La croissance des prêts hypothécaires dans la zone euro a chuté à un plus bas décennal en 2024 à mesure que la BCE resserrait sa politique, bien que les cabinets de conseil anticipent un rebond en 2025 une fois les taux stabilisés. Le ratio prêts hypothécaires sur PIB du Brésil est passé de 1,5 % en 2003 à près de 10 % en 2018, mais se stabilise à mesure que les revenus réels stagnent et que les normes de souscription se renforcent. Les marchés du Conseil de coopération du Golfe testent des pilotes de libération de capitaux propres indexés sur des structures conformes à la charia, Dubai Islamic Bank déployant une facilité de rénovation basée sur la mourabaha.

Paysage concurrentiel

Le marché est modérément concentré. Les principaux gestionnaires américains contrôlent une part considérable du marché, mais plus de 250 originateurs se disputent des niches régionales et de produits. L'acquisition de Mr. Cooper par Rocket a ajouté 663 milliards USD de droits de gestion, propulsant son portefeuille à 2 100 milliards USD. Wells Fargo maintient ses parts grâce à la vente croisée auprès de ses 68 millions de clients particuliers, révélant une hausse de 47 % du bénéfice net au T4 2024 dans le cadre d'un pivot vers des originations axées sur la relation. Figure Technologies est devenu la plus grande source non bancaire nationale de HELOCs, comptabilisant 12,5 milliards USD financés à un coût d'exécution inférieur à 50 points de base.

Les archétypes stratégiques se bifurquent entre les agrégateurs d'échelle et les perturbateurs technologiques. Les consolidateurs ciblent le flottant de gestion, finançant les acquisitions via des actions, tout en générant des synergies informatiques qui éliminent les plateformes redondantes. Les perturbateurs s'appuient sur la prise de décision de crédit instantanée, l'enregistrement des privilèges sur la blockchain et l'intégration des références dans les portails immobiliers. Les orientations de la CFPB de janvier 2025 sur les contrats sur capitaux propres obligent tous les acteurs à actualiser leurs divulgations, avantageant sans doute les établissements à maturité de conformité par rapport aux startups au personnel réduit.

Des espaces blancs subsistent dans le prêt de faible montant sous-desservi où l'économie unitaire favorise les indépendants agiles. Les institutions communautaires déploient des modèles consultatifs à forte valeur ajoutée qui génèrent une fidélisation inter-produits. Les fintechs, en revanche, testent en version bêta des titrisations synthétiques de HELOCs pour recycler le capital plus rapidement, une initiative qui pourrait à la fois accroître la profondeur du marché secondaire et attirer l'attention des régulateurs.

Leaders du secteur du prêt sur valeur domiciliaire

Bank of America Corporation

U.S Bank

PNC Financial Services

Truist Financial Corp.

Figure Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Rocket Companies a accepté d'acquérir Redfin pour 1,75 milliard USD en actions, fusionnant la recherche, l'immobilier et l'exécution hypothécaire en une seule plateforme

- Février 2025 : Old Second Bancorp a acquis Evergreen Bank Group pour 197 millions USD, portant les actifs combinés à 7,1 milliards USD et approfondissant la portée du crédit à la consommation

- Janvier 2025 : Le Bureau de protection financière des consommateurs (Consumer Financial Protection Bureau) a publié des orientations globales sur les contrats sur valeur domiciliaire, réaffirmant les normes de la loi sur la vérité dans les prêts (Truth in Lending Act) et publiant des avis aux consommateurs bilingues

- Septembre 2024 : ConnectOne Bancorp a fusionné avec The First of Long Island Corporation, créant une franchise d'actifs de 14 milliards USD concentrée dans la zone métropolitaine de New York

Périmètre du rapport mondial sur le marché du prêt sur valeur domiciliaire

Le prêt sur valeur domiciliaire est un type de prêt qui permet au propriétaire d'emprunter contre les capitaux propres de son bien immobilier. Le montant du prêt est fourni sur la base de la différence entre la valeur marchande actuelle du bien et le solde hypothécaire dû sur celui-ci.

Le marché du prêt sur valeur domiciliaire est segmenté par types, par prestataires de services et par région. Par type, le marché est segmenté en prêts à taux fixe et en lignes de crédit sur valeur domiciliaire. Par prestataires de services, le marché est segmenté en banques, en ligne, coopératives de crédit et autres. Par région, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Le rapport offre des tailles de marché et des prévisions pour le marché du prêt sur valeur domiciliaire en valeur (USD) pour tous les segments susmentionnés.

| Prêts à taux fixe |

| Ligne de crédit sur valeur domiciliaire |

| Banques |

| Coopératives de crédit |

| Établissements financiers non bancaires |

| Autres (fintechs, courtiers, etc.) |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Prêts à taux fixe | |

| Ligne de crédit sur valeur domiciliaire | ||

| Par fournisseur | Banques | |

| Coopératives de crédit | ||

| Établissements financiers non bancaires | ||

| Autres (fintechs, courtiers, etc.) | ||

| Par mode | En ligne | |

| Hors ligne | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du prêt sur valeur domiciliaire ?

La taille du marché du prêt sur valeur domiciliaire s'élevait à 359,44 milliards USD en 2026 et devrait atteindre 458,31 milliards USD d'ici 2031.

À quelle vitesse le marché du prêt sur valeur domiciliaire croît-il ?

Le marché se développe à un CAGR de 4,98 % entre 2026 et 2031, propulsé par des capitaux propres des propriétaires records et des gains d'efficacité de souscription numérique.

Quel segment de produit domine le marché du prêt sur valeur domiciliaire ?

Les HELOCs dominent avec une part de 67,10 % en 2025 et un CAGR attendu de 6,08 % jusqu'en 2031.

Quelle région affiche la croissance la plus rapide dans le prêt sur valeur domiciliaire ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 6,68 %, soutenu par la libéralisation réglementaire et une classe moyenne en expansion.

Dernière mise à jour de la page le: