Taille et part du marché des prêts immobiliers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.29 Trillions de dollars américains |

| Taille du Marché (2026) | 2.42 Trillions de dollars américains |

| Taille du Marché (2031) | 3.17 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts immobiliers aux États-Unis par Mordor Intelligence

La taille du marché des prêts immobiliers aux États-Unis en 2026 est estimée à 2 420 milliards USD, en hausse par rapport à la valeur de 2025 de 2 290 milliards USD, avec des projections pour 2031 atteignant 3 170 milliards USD, croissant à un TCAC de 5,56 % sur la période 2026-2031.

La robustesse de la demande de prêts à l'achat, la modernisation technologique continue et les mutations démographiques au sein des générations Y et Z soutiennent la dynamique du marché des prêts immobiliers aux États-Unis, malgré des taux hypothécaires élevés. Les stratégies axées sur le numérique des prêteurs non bancaires compriment les délais du cycle de prêt, tandis que les programmes gouvernementaux d'aide à l'apport personnel élargissent l'accès aux emprunteurs. Les coûts d'exécution par prêt ont augmenté de 35 % en trois ans, mais les prêteurs contrent cette pression par l'automatisation des processus et la souscription basée sur l'intelligence artificielle. Le stock de logements reste tendu, car les propriétaires ayant bénéficié de taux de l'ère pandémique retardent la mise en vente, mais la résilience des prix continue de soutenir les valeurs d'origination.

Principaux enseignements du rapport

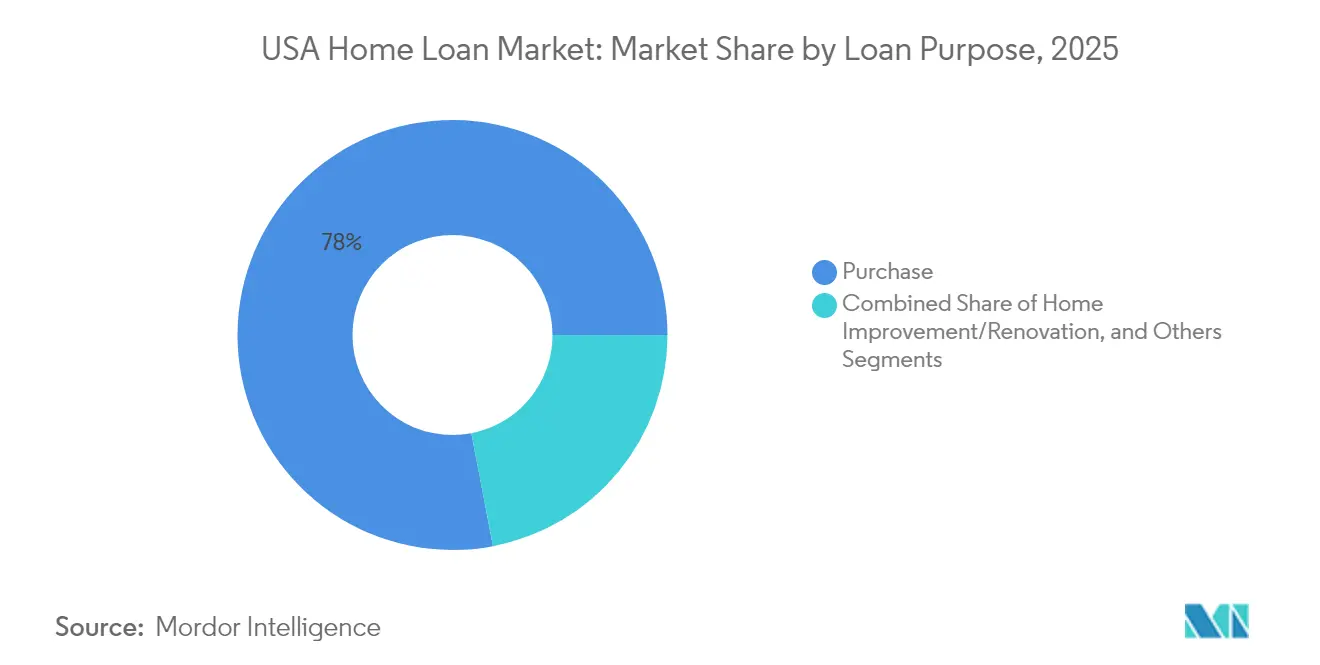

- Par objet du prêt, le financement à l'achat a dominé avec une part de 78,02 % du marché des prêts immobiliers aux États-Unis en 2025 ; ce segment devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par fournisseur, les sociétés de financement immobilier ont détenu 71,65 % de la part du marché des prêts immobiliers aux États-Unis en 2025 et ont enregistré le TCAC prévisionnel le plus élevé, à 5,83 %, jusqu'en 2031.

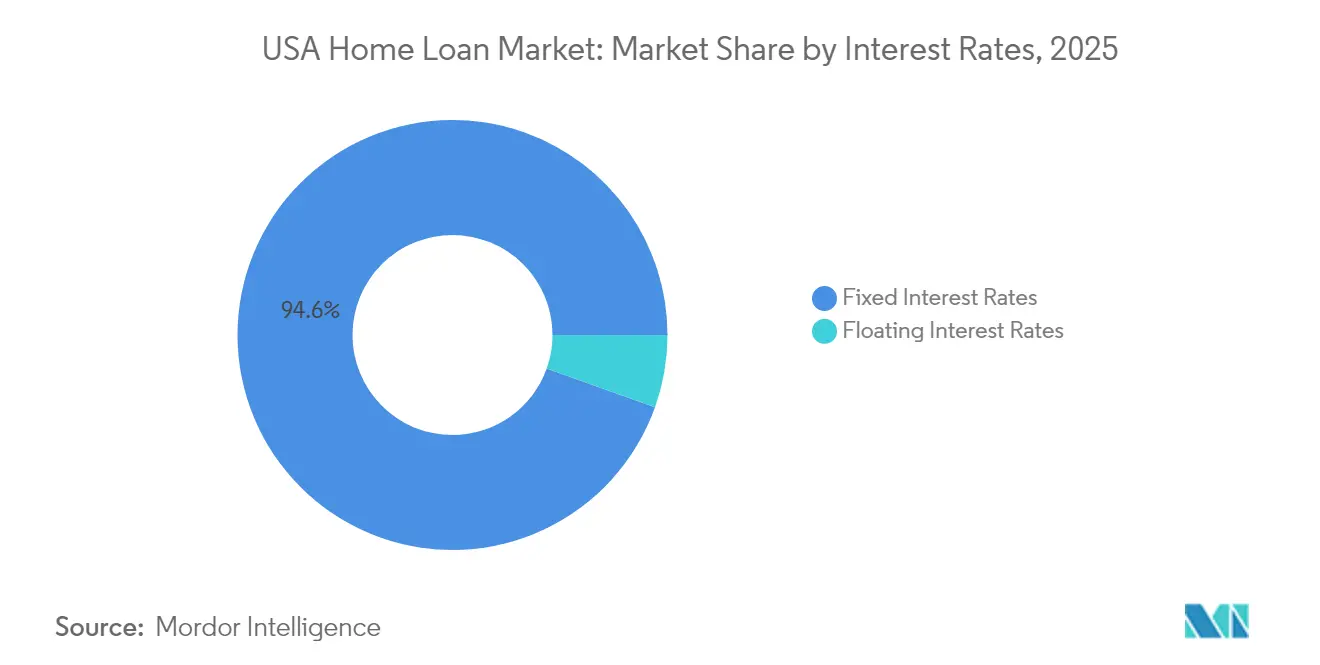

- Par taux d'intérêt, les produits à taux fixe représentaient 94,55 % de la taille du marché des prêts immobiliers aux États-Unis en 2025 ; les offres à taux variable devraient afficher un TCAC de 6,84 % jusqu'en 2031.

- Par durée de prêt, les prêts d'une durée supérieure à 20 ans représentaient 87,05 % de la taille du marché des prêts immobiliers aux États-Unis en 2025, tandis que les prêts d'une durée inférieure ou égale à 10 ans enregistrent la croissance la plus rapide, à un TCAC de 7,49 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des prêts immobiliers aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation de l'origination et de la souscription des prêts | +0.8% | National, plus élevé dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| La souscription pilotée par l'intelligence artificielle réduit les délais de traitement et les coûts | +0.6% | National, plus fort parmi les prêteurs axés sur la technologie | Court terme (≤ 2 ans) |

| Expansion du segment démographique des primo-accédants | +1.2% | National, prononcé dans les États de la Sun Belt | Long terme (≥ 4 ans) |

| Programmes gouvernementaux d'aide à l'apport personnel | +0.7% | National, effet plus important dans les zones rurales et périurbaines | Moyen terme (2 à 4 ans) |

| Inclusion de données de crédit alternatives | +0.5% | National, adoption précoce dans les communautés mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation de l'origination et de la souscription des prêts

Les prêteurs intègrent désormais la clôture électronique, les coffres-forts électroniques et les vérifications automatisées dans leurs flux de travail standard, réduisant les erreurs documentaires de 80 % et raccourcissant les délais de traitement moyens de près de deux jours, comme le démontrent plusieurs projets pilotes d'hypothèques électroniques de Freddie Mac. Les dirigeants du secteur hypothécaire interrogés indiquent que 79 % d'entre eux accordent la priorité aux mises à niveau des systèmes d'origination de prêts pour maintenir leur compétitivité sur le marché des prêts immobiliers aux États-Unis. Les emprunteurs renforcent cette dynamique : 63 % préfèrent un parcours hypothécaire en ligne lorsqu'il est disponible, incitant les banques et les établissements non bancaires à moderniser leurs processus hérités[1]Ernst & Young, "Préférences des consommateurs numériques en matière d'hypothèques 2024," ey.com. Les pipelines numériques renforcent également l'exécution sur le marché secondaire en garantissant l'intégrité des données au moment de la saisie, ce qui réduit le risque de rachat pour les originateurs. À mesure que les fournisseurs proposent des API modulaires, même les petits prêteurs peuvent adopter des mises à niveau progressives et rester pertinents sans engager de lourds investissements initiaux.

La souscription pilotée par l'intelligence artificielle réduit les délais de traitement et les coûts

National Mortgage News souligne que les grandes plateformes non bancaires telles que Rocket Mortgage consacrent des budgets de plusieurs millions de dollars USD à des modèles prédictifs, tandis que les acteurs de taille intermédiaire adoptent des solutions de fournisseurs dont le prix commence à partir de 20 000 USD [2]National Mortgage News, "Les prêteurs évaluent leurs dépenses en intelligence artificielle en 2025," nationalmortgagenews.com. Les premiers adoptants enregistrent déjà des approbations conditionnelles 30 % plus rapides et des économies en points de base à deux chiffres sur les provisions pour pertes liées à la fraude dans le marché des prêts immobiliers aux États-Unis. La Mortgage Bankers Association souligne qu'une orientation réglementaire cohérente permettra une mise à l'échelle accrue des moteurs de décision de crédit basés sur l'intelligence artificielle. Les écosystèmes de fournisseurs proposent désormais des modules d'explicabilité conformes aux nouvelles lois étatiques sur la gouvernance de l'intelligence artificielle, facilitant ainsi la mise en conformité. Un déploiement plus large devrait migrer de la souscription vers les services d'administration des prêts, où les agents conversationnels basés sur l'intelligence artificielle prennent en charge les négociations de plans de remboursement et la mitigation des pertes en phase précoce.

Expansion du segment démographique des primo-accédants

Les membres de la génération Y représentaient 38 % des clôtures d'achat en 2024, tandis que les acheteurs de la génération Z représentaient 4,85 %, souvent avec des apports personnels inférieurs à 3 % et une valeur d'achat moyenne de 263 512 USD [3]Ginnie Mae, "Rapport mensuel d'émission de titres adossés à des créances hypothécaires 2024," ginnemae.gov. Les prêts FHA sous-tendaient 71,9 % des transactions des primo-accédants, signalant une demande durable et un vent porteur majeur pour le marché des prêts immobiliers aux États-Unis. L'élan de formation des ménages s'accélère dans les métropoles de la Sun Belt où la croissance de l'emploi et l'accessibilité relative se conjuguent, renforçant la dispersion régionale du volume de prêts. Les apports personnels offerts par la famille soutiennent 25 % des jeunes acheteurs de la génération Y, montrant que les transferts de patrimoine intergénérationnels jouent un rôle croissant dans les pipelines d'origination. La hausse des remboursements de prêts étudiants reste un frein, mais les prêteurs utilisent la documentation des remboursements basés sur les revenus pour qualifier davantage d'emprunteurs sans assouplir les normes de crédit.

Programmes gouvernementaux d'aide à l'apport personnel

Les titrisations de Ginnie Mae ont dépassé 40 milliards USD par mois en 2024, éclipsant les plus grandes entreprises parrainées par le gouvernement, alors que les primo-accédants affluaient vers les hypothèques FHA avec un apport de 3,5 %. Les prêts VA et USDA à zéro apport étendent la portée dans les comtés ruraux et parmi les militaires, entraînant des gains de pénétration dans les comtés où l'accès au crédit est par ailleurs difficile. La règle 2024 du Bureau de protection financière des consommateurs exige des informations transparentes sur les décisions de crédit automatisées, mais le bureau affirme que la souscription simplifiée accélère toujours les approbations pour les candidats éligibles. Les agences étatiques de financement du logement superposent une aide sous forme de deuxième hypothèque remissible aux programmes fédéraux, comblant les écarts d'accessibilité résiduels. Les volumes des programmes agissent donc comme un stabilisateur contra-cyclique chaque fois que les prêts conventionnels ralentissent, amortissant la performance globale du marché des prêts immobiliers aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux hypothécaires élevés et pression sur l'accessibilité | -1.8% | National, aigu dans les métropoles côtières | Court terme (≤ 2 ans) |

| L'« effet de verrouillage » immobilier supprime la rotation des logements existants | -1.2% | National, plus élevé dans les pôles d'achat pandémiques | Moyen terme (2 à 4 ans) |

| Risque de liquidité des établissements non bancaires dans les cycles de hausse des taux | -0.6% | National, plus lourd pour les petits originateurs | Court terme (≤ 2 ans) |

| Coûts d'exécution par prêt à des niveaux records | -0.9% | National, fardeau plus important pour les petits prêteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux hypothécaires élevés et pression sur l'accessibilité

Le taux fixe moyen sur 30 ans avoisinait 7 % en 2024, le niveau le plus élevé depuis 2002, réduisant le pouvoir d'achat de 15 % et portant l'âge médian de l'acheteur à 56 ans. Le choc de paiement contraint de nombreux ménages à étirer leurs ratios dette/revenu ou à se tourner vers des marchés plus petits. Le ratio prix du logement/revenu se situe désormais 30 % au-dessus de sa moyenne sur 20 ans dans les comtés côtiers de Californie, illustrant l'impact régional aigu. Les prêteurs constatent donc une fréquence plus élevée de demandes de rachat temporaire de taux et de devis à taux variable, même si l'adoption finale des prêts à taux variable reste modeste. Les analystes prévoient un soulagement progressif si la Réserve fédérale réduit ses taux fin 2025, mais les pénuries structurelles d'offre laissent entendre que les difficultés d'accessibilité persisteront à moyen terme.

L'« effet de verrouillage » immobilier supprime la rotation des logements existants

Environ 1,5 million de ventes potentielles restent bloquées chaque année parce que les propriétaires ayant financé à des taux inférieurs à 3 % durant 2020-21 refusent de se refinancer à des taux plus élevés. Les mois de stock restent inférieurs à trois dans de nombreuses métropoles — soit la moitié de l'équilibre historique — ce qui soutient les prix tout en limitant les pipelines d'origination. Les constructeurs développent la production de logements neufs, mais les cycles de construction peinent à répondre à la demande, si bien que la tension du côté de l'offre persiste. L'effet de verrouillage nuit particulièrement aux acheteurs en progression dont les fonds propres sont piégés derrière la perspective d'un paiement hypothécaire doublé. La pénurie qui en résulte conduit les prêteurs à rediriger leurs budgets marketing vers les produits de prêts à la rénovation comme couverture contre un faible taux de rotation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par objet du prêt : la demande d'achat ancre la croissance

Le type de financement à l'achat a capturé une part de 78,02 % du marché des prêts immobiliers aux États-Unis en 2025, et ce segment devrait croître à un TCAC de 6,05 % sur la période de prévision. Ce segment renforce sa domination à mesure que la formation latente de ménages et la hausse des revenus compensent les pressions sur les taux. L'activité de progression des membres de la génération Y, les entrants de la génération Z disposant de liquidités et les tendances de rénovation liées à l'effet de verrouillage convergent pour renforcer les volumes d'achat. La part du refinancement a diminué après les sommets historiques de 2021 ; les refinancements avec extraction de liquidités représentent toujours une part significative de ce bassin réduit, injectant en moyenne 60 214 USD de fonds propres par emprunteur pour des projets de consolidation de dettes et de rénovation.

La dynamique des prêts à la rénovation profite aux fournisseurs de matériaux de construction et aux entrepreneurs, mais elle attire également un examen attentif de la souscription, car les risques d'évaluation du collatéral augmentent. Si les taux baissent de manière significative après 2025, les analystes s'attendent à un rebond modéré du refinancement, mais l'activité d'achat est largement perçue comme le moteur structurel du marché.

Par fournisseur : les sociétés de financement immobilier renforcent leur avance

Les sociétés de financement immobilier détenaient 71,65 % du marché des prêts immobiliers aux États-Unis en 2025, élargissant leur avance grâce à des modèles opérationnels allégés et à des expériences numériques intégrées. Leur projection de TCAC de 5,83 % jusqu'en 2031 devance les banques traditionnelles, dont les engagements au titre de Bâle III contraignent l'appétit hypothécaire. Les banques hypothécaires indépendantes absorbent les transferts de parts de marché des prêteurs communautaires confrontés à des charges administratives d'exécution, stabilisant ainsi les niveaux de service même si la concurrence tarifaire s'intensifie.

La technologie permet également une segmentation granulaire des emprunteurs et une exécution rapide sur le marché secondaire, consolidant le rôle des établissements non bancaires sur le marché des prêts immobiliers aux États-Unis. Les coopératives de crédit continuent de servir leurs clientèles locales, mais doivent réaliser des investissements de rattrapage significatifs pour la clôture numérique de bout en bout.

Par taux d'intérêt : la préférence pour le taux fixe persiste

Les produits à taux fixe détenaient une part de 94,55 % sur le marché des prêts immobiliers aux États-Unis en 2025, soulignant l'appétit des emprunteurs pour la certitude de paiement. Les hypothèques à taux variable, principalement les hybrides 5/1 et 7/1, devraient croître de 6,84 % annuellement à mesure que les acheteurs expérimentés recherchent un allègement initial des paiements et anticipent un futur refinancement. Des différentiels de spread moyens de 80 points de base favorisent les prêts à taux variable dans les métropoles à prix élevés, bien que le recours reste inférieur aux pics d'avant 2008 en raison des plafonds plus stricts et des règles de divulgation promulguées après la loi Dodd-Frank.

Si la Réserve fédérale oriente les taux à la baisse en 2026, les réajustements des prêts à taux variable pourraient créer des vents favorables au refinancement, mais la valeur intrinsèque des blocages de taux signifie que la dominance du taux fixe ne devrait pas diminuer sensiblement sur le marché.

Par durée de prêt : les longues durées dominent, les courtes durées s'accélèrent

Les prêts d'une durée supérieure à 20 ans représentaient 87,05 % de la part du marché des prêts immobiliers aux États-Unis en 2025, reflétant l'impératif d'accessibilité pour les jeunes cohortes. À l'inverse, les produits d'une durée inférieure ou égale à 10 ans sont sur le point d'afficher un TCAC de 7,49 % jusqu'en 2031, à mesure que les emprunteurs aisés optent pour un amortissement rapide afin de constituer des fonds propres et de limiter les intérêts sur la durée de vie du prêt. La taille du marché des prêts immobiliers aux États-Unis pour les offres sur 15 ans s'aligne généralement sur les cycles de baisse des taux lorsque les propriétaires se refinancent vers des maturités plus courtes sans contrainte de paiement mensuel.

Le choix de la durée reste étroitement lié à la stabilité des revenus, aux horizons de retraite et aux préférences de planification fiscale. Les prêteurs vantent les calendriers d'amortissement flexibles sur les plateformes non-QM pour capter les travailleurs indépendants à hauts revenus à la recherche de modalités de remboursement personnalisées.

Analyse géographique

La divergence régionale est marquée. La Californie et le Texas représentent ensemble une part de marché considérable, mais leurs trajectoires divergent. Le coût élevé de la vie en Californie limite la croissance, tandis que le Texas bénéficie des flux migratoires internes et d'une économie diversifiée qui stimule une expansion plus rapide, un rythme emblématique de la Sun Belt dans son ensemble. La Floride, l'Arizona et la Caroline du Nord reflètent le Texas, avec des afflux de population croissants, des coûts fonciers comparativement plus bas et des environnements favorables aux entreprises pour dépasser la moyenne nationale.

Les métropoles côtières telles que New York et le Massachusetts affichent des prix médians supérieurs à 600 000 USD, ce qui nécessite des revenus des ménages supérieurs à 150 000 USD pour se qualifier à un prêt conventionnel. Cette barrière d'accessibilité oriente la migration vers l'intérieur du continent et vers des localités du Sud-Est, redistribuant le potentiel d'origination sur l'ensemble du marché des prêts immobiliers aux États-Unis. Les États du Mountain West — le Colorado, l'Utah et l'Idaho — affichent un TCAC de 4 à 5 % grâce aux gains d'emplois technologiques et à la migration liée au style de vie.

Les comtés ruraux dépendent souvent du financement USDA, tirant parti des avantages du prêt à zéro apport pour stabiliser les taux de propriété locaux. Cependant, le stock de logements limité et les valeurs d'expertise plus basses plafonnent le volume absolu. La part des programmes gouvernementaux est donc plus élevée dans ces zones par rapport à leurs homologues urbains, renforçant la mosaïque régionale du marché.

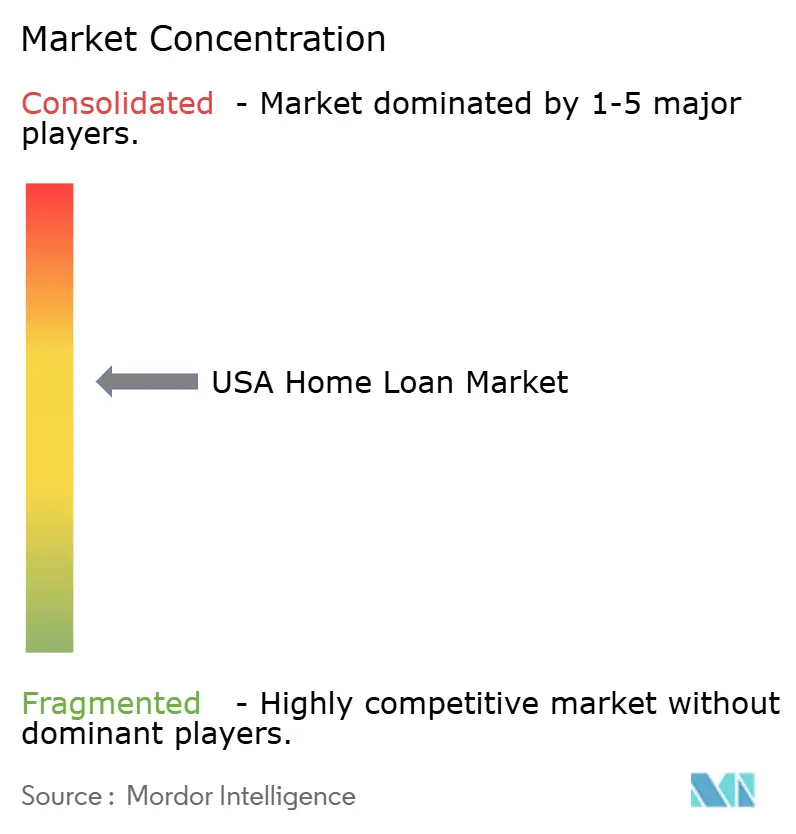

Paysage concurrentiel

La concurrence est intense et la structure tend vers une fragmentation modérée. Les principaux acteurs représentent collectivement une part significative du nouveau volume, tandis que d'autres prêteurs contribuent à la part restante. Cela laisse une portion substantielle distribuée parmi de nombreuses banques régionales, coopératives de crédit, prêteurs communautaires et plateformes de technologie financière émergentes. Les indépendants non bancaires dominent les canaux d'achat, mais leur part combinée est dispersée parmi des dizaines d'entités, chacune détenant des pourcentages à un chiffre. Les investissements technologiques élargissent les écarts de performance : les acteurs de grande envergure disposent d'une souscription basée sur l'intelligence artificielle propriétaire et de funnels directs aux consommateurs, tandis que de nombreux petits prêteurs s'appuient sur des fournisseurs tiers de systèmes d'origination de prêts qui offrent la parité mais pas une véritable différenciation.

La fragmentation est également visible dans les stratégies d'exécution sur le marché secondaire. Certains prêteurs utilisent le regroupement de Ginnie Mae pour cibler la production FHA, d'autres vendent dans les guichets au comptant de Fannie Mae et Freddie Mac, et des entreprises de niche conservent l'administration pour stimuler les rentes de commissions. L'activité de fusions-acquisitions reste épisodique ; les sorties en détresse réduisent le nombre d'acteurs de la longue traîne, mais les nouveaux entrants du secteur de la technologie financière compensent l'attrition en se spécialisant dans les niches non-QM ou de ligne de crédit sur valeur domiciliaire numérique. Par conséquent, les barrières à l'entrée restent faibles au point de vente, même si les changements de réglementation en matière de capital augmentent les obstacles à la viabilité à long terme. Les investisseurs évaluent donc le marché des prêts immobiliers aux États-Unis comme concurrentiel, mais avec des poches de risque de consolidation si les chocs de liquidité s'intensifient.

Leaders du secteur des prêts immobiliers aux États-Unis

Rocket Mortgage

United Wholesale Mortgage

Wells Fargo

PennyMac Financial

LoanDepot

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Mortgage Bankers Association a publié des orientations concernant la législation étatique sur l'intelligence artificielle affectant les flux de travail hypothécaires.

- Avril 2025 : Tidalwave a mis en avant les robots vocaux à intelligence artificielle agentique comme solution aux faibles taux de conversion des prospects parmi les prêteurs.

- Février 2025 : Proof et KVS Title ont lancé la vérification biométrique d'identité pour réduire le risque de fraude par virement lors des clôtures.

- Décembre 2024 : National Mortgage News a signalé une adoption prudente mais croissante de l'intelligence artificielle générative parmi les originateurs.

Portée du rapport sur le marché des prêts immobiliers aux États-Unis

Le marché des prêts immobiliers désigne le secteur financier qui traite de l'origination, de l'administration et de la négociation des prêts utilisés pour financer des propriétés résidentielles. Il s'agit d'un segment spécifique du secteur hypothécaire au sens large. Sur le marché des prêts immobiliers, les prêteurs fournissent des fonds aux particuliers et aux familles pour acheter des logements ou refinancer des hypothèques existantes. Le marché des prêts immobiliers aux États-Unis est segmenté par type de prêt (achat immobilier, refinancement, amélioration du logement, autres types de prêts), par source (banques et sociétés de financement immobilier), par taux d'intérêt (taux fixe et taux variable) et par durée (jusqu'à 5 ans, 6 à 10 ans, 11 à 24 ans et 25 à 30 ans). Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Achat (neuf/existant) |

| Amélioration/rénovation du logement |

| Autres (construction, refinancement, etc.) |

| Banques |

| Sociétés de financement immobilier |

| Autres |

| Taux d'intérêt fixe |

| Taux d'intérêt variable |

| Inférieure ou égale à 10 ans |

| 11 à 20 ans |

| Supérieure à 20 ans |

| Par objet du prêt | Achat (neuf/existant) |

| Amélioration/rénovation du logement | |

| Autres (construction, refinancement, etc.) | |

| Par fournisseur | Banques |

| Sociétés de financement immobilier | |

| Autres | |

| Par taux d'intérêt | Taux d'intérêt fixe |

| Taux d'intérêt variable | |

| Par durée de prêt | Inférieure ou égale à 10 ans |

| 11 à 20 ans | |

| Supérieure à 20 ans |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des prêts immobiliers aux États-Unis ?

Le marché des prêts immobiliers aux États-Unis a atteint 2 420 milliards USD en 2026 et devrait croître pour atteindre 3 170 milliards USD d'ici 2031.

Quel objet de prêt domine les nouvelles originations ?

Le financement à l'achat est en tête avec une part de 78,02 % en 2025 et devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

Quelle est la taille du segment à taux fixe au sein du marché des prêts immobiliers aux États-Unis ?

Les hypothèques à taux fixe représentaient 94,55 % de la taille du marché en 2025, reflétant la préférence des emprunteurs pour la stabilité des paiements.

Pourquoi les prêteurs non bancaires gagnent-ils des parts de marché ?

Les sociétés de financement immobilier s'appuient sur des plateformes numériques et des exigences en capital plus faibles, capturant 71,65 % de la part de marché en 2025 tout en croissant à un TCAC de 5,83 %.

Quels marchés régionaux affichent la croissance la plus rapide ?

Les États de la Sun Belt tels que le Texas, la Floride, l'Arizona et la Caroline du Nord sont en tête grâce aux flux d'entrée de population et à l'accessibilité relative du logement.

Comment les coûts d'exécution affectent-ils la rentabilité des prêteurs ?

Les dépenses moyennes d'exécution ont atteint jusqu'à 16 500 USD par prêt en 2024, pesant sur les marges et accélérant l'adoption des technologies d'automatisation.

Dernière mise à jour de la page le: