Taille et part du marché des prêts automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Trillions de dollars américains |

| Taille du Marché (2031) | 2.88 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

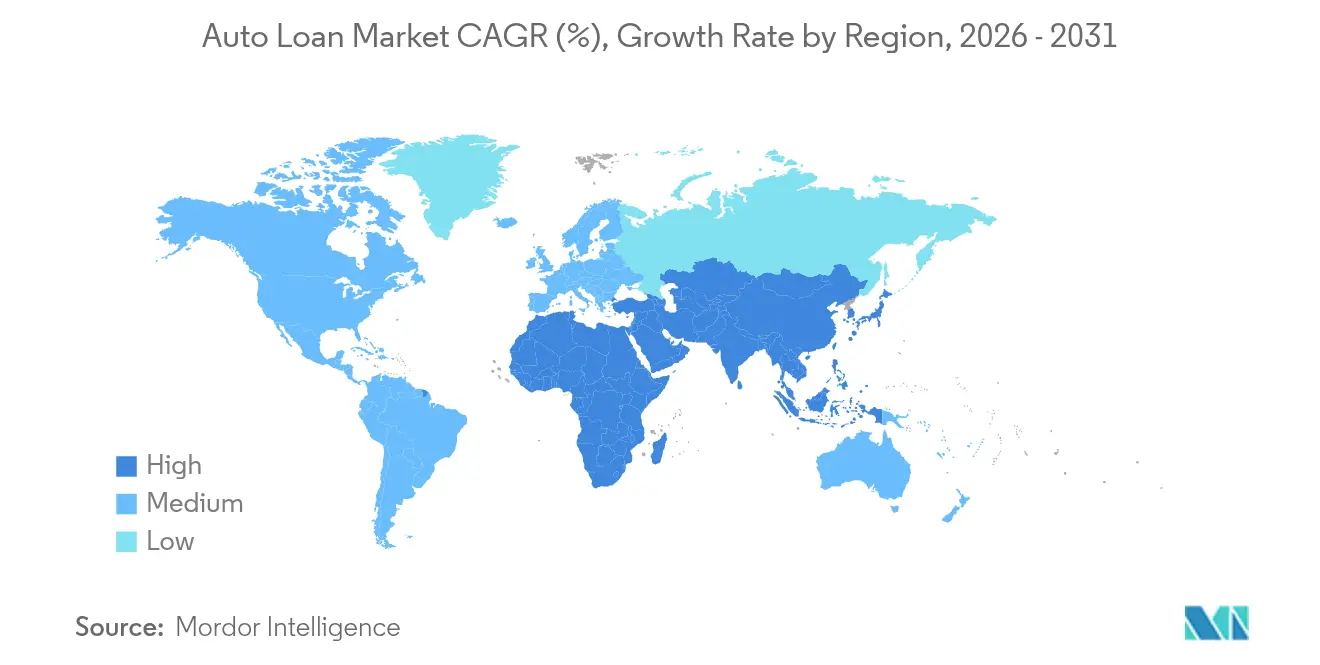

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts automobiles par Mordor Intelligence

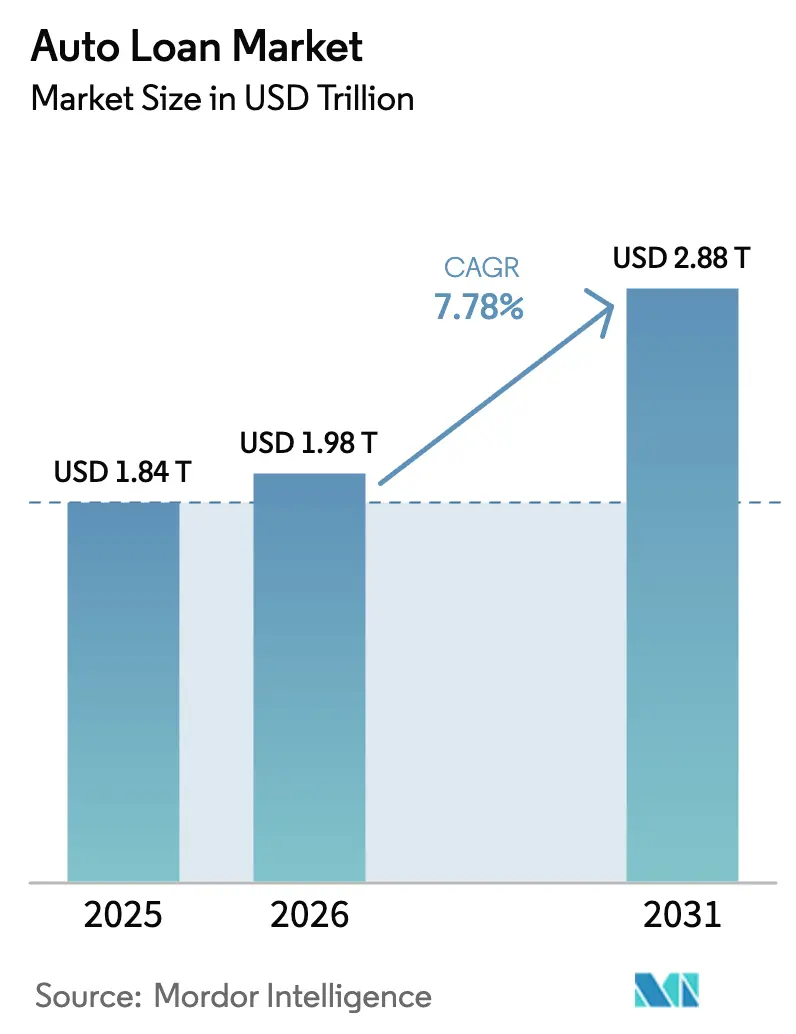

La taille du marché des prêts automobiles était évaluée à 1,84 billion USD en 2025 et devrait croître de 1,98 billion USD en 2026 pour atteindre 2,88 billions USD d'ici 2031, à un TCAC de 7,78 % durant la période de prévision (2026-2031).

Cette croissance soutenue reflète la numérisation rapide du crédit à la consommation, l'essor des modèles de finance intégrée au sein des écosystèmes automobiles, et la volonté stratégique des équipementiers (OEM) de consolider leurs capacités de financement captif. Les plateformes de crédit ont traité 29 % de demandes numériques supplémentaires d'une année sur l'autre en 2025, à mesure que les consommateurs migraient des agences physiques vers les applications mobiles[1]Wolters Kluwer, "Étude sur le crédit numérique 2025," wolterskluwer.com . Les captives des équipementiers continuent de déployer des programmes de subvention de taux qui contrebalancent les taux directeurs élevés, tandis que le fort TCAC de 9,59 % du financement des véhicules d'occasion souligne les contraintes d'accessibilité financière. L'Asie-Pacifique ancre la demande, représentant 33,89 % des originations de 2024 et affichant la croissance future la plus élevée avec un TCAC de 9,72 %, soutenue par la libéralisation des apports initiaux en Chine et l'expansion de la classe moyenne. Le renforcement de la surveillance réglementaire — comme les conclusions de 2024 du Bureau de protection financière des consommateurs (CFPB) sur la vente abusive de produits additionnels — annonce des coûts de conformité plus élevés, mais renforce également la confiance des emprunteurs à long terme.

Principaux enseignements du rapport

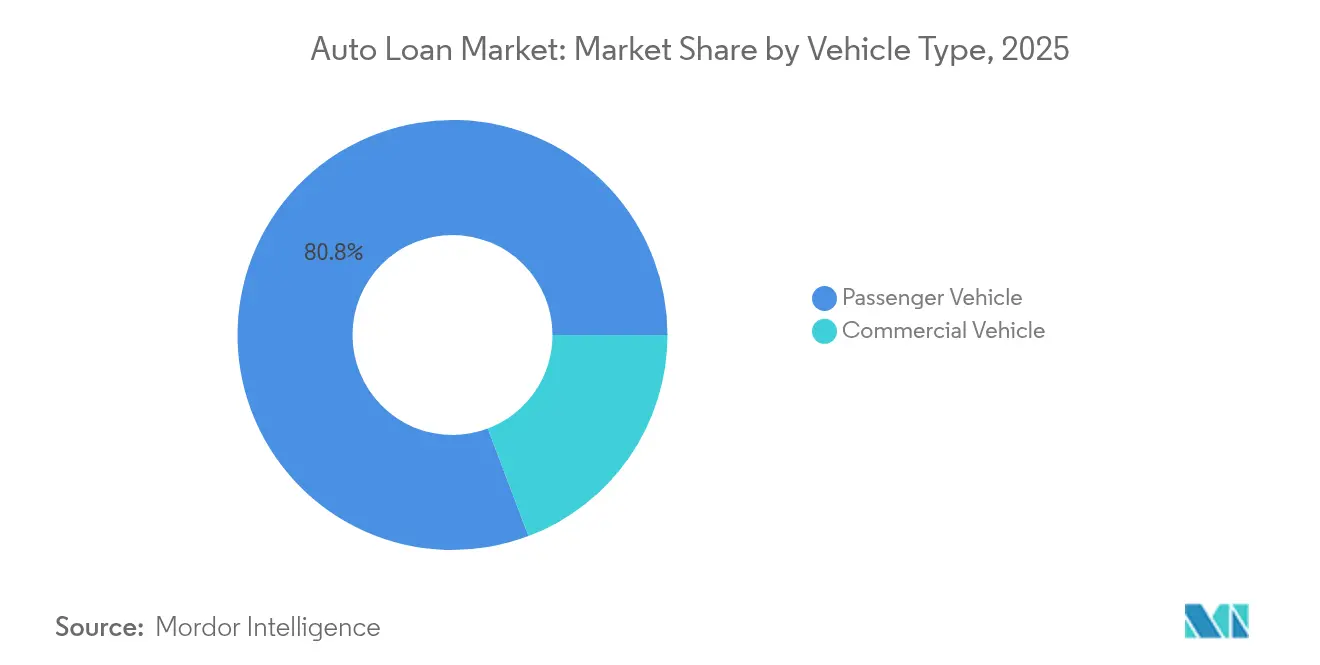

- Par type de véhicule, les véhicules particuliers ont dominé avec 80,75 % de la part du marché mondial des prêts automobiles en 2025 ; les véhicules commerciaux devraient s'accélérer à un TCAC de 8,62 % jusqu'en 2031.

- Par modèle de véhicule, les voitures ont représenté 82,30 % de la part du marché mondial des prêts automobiles en 2025, tandis que les motos et scooters sont positionnés pour un TCAC de 9,98 %.

- Par type de propriété, les véhicules neufs ont capté 57,20 % de la taille du marché mondial des prêts automobiles en 2025, et les véhicules d'occasion devraient croître à un TCAC de 9,21 % jusqu'en 2031.

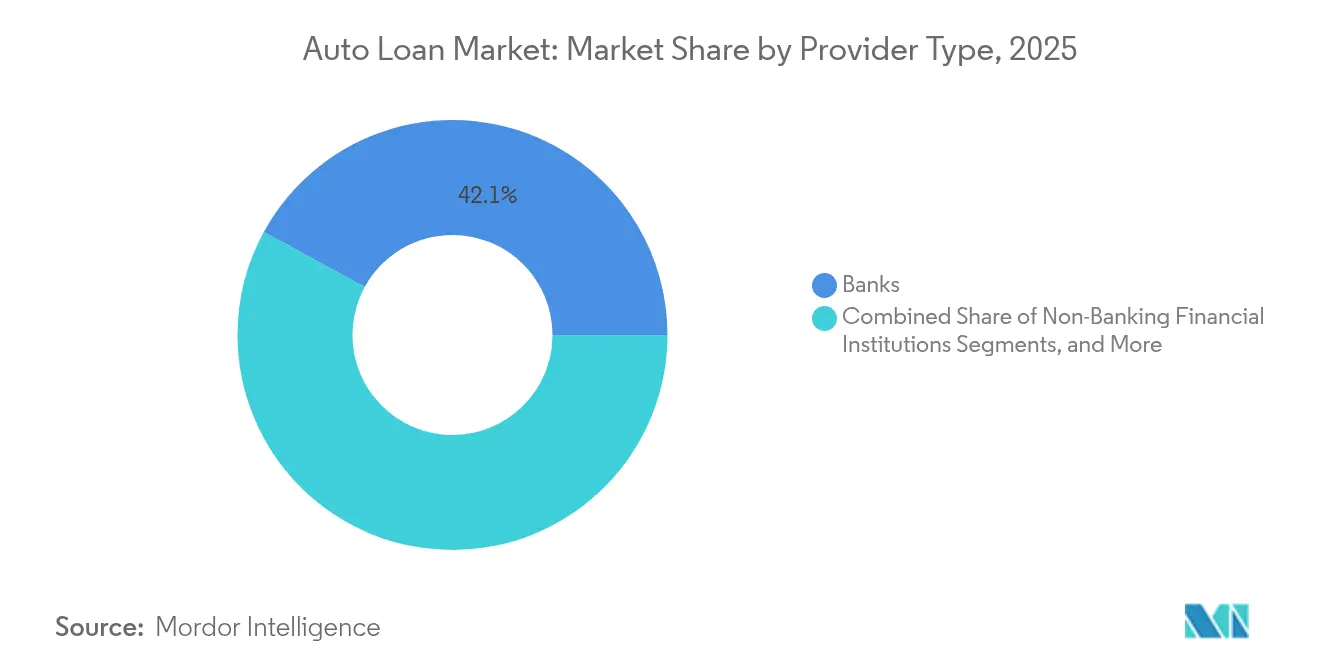

- Par prestataire, les banques détenaient une part de 42,05 % de la taille du marché mondial des prêts automobiles en 2025, tandis que les prêteurs fintech se développent à un TCAC de 13,72 % — le plus élevé parmi tous les types de prestataires.

- Par durée, les prêts de 3 à 5 ans représentaient une part de 60,95 % de la taille du marché mondial des prêts automobiles ; les prêts de plus de cinq ans progressent à un TCAC de 10,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des prêts automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de véhicules particuliers | +1.8% | Mondial ; plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Traitement rapide des prêts numériques | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion du financement des véhicules d'occasion | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance du financement captif des équipementiers | +0.9% | Marchés matures mondiaux | Long terme (≥ 4 ans) |

| Finance intégrée avec les applications de mobilité | +0.7% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Notation de crédit basée sur l'IA | +0.6% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules particuliers

Les originations de prêts pour véhicules particuliers ont contribué à hauteur de 81,23 % de la part de marché de 2024 et progressent à un TCAC de 8,95 %, portées par l'urbanisation rapide en Chine, en Inde et en Asie du Sud-Est. Les équipementiers chinois sont en passe d'atteindre une part mondiale de 33 % d'ici 2030, contre 21 % en 2024, stimulant la pénétration du financement captif sur les marchés d'exportation. Les véhicules électriques (VE) renforcent cette trajectoire ; l'Asie représente 60 % des ventes mondiales de VE, la Chine visant 45 % de pénétration des VE dans les nouvelles ventes en 2025[1]HSBC Global Research, "Perspectives du véhicule électrique en Chine 2025," hsbc.com. Les prêteurs exploitent ces tendances en adaptant les programmes de valeur résiduelle pour les VE et en proposant des incitations tarifaires qui reflètent les garanties des batteries.

Traitement rapide des prêts numériques

Les volumes d'origination numérique ont augmenté de 165 % par rapport à 2020, les demandes en page unique et les vérifications de crédit légères réduisant les délais d'approbation à moins de deux minutes. L'Auto Navigator de Capital One fournit des taux pré-approuvés lors de la recherche de véhicule, tandis que le flux de travail IA d'Upstart permet aux concessionnaires de conclure une transaction en moins d'une minute, en délivrant automatiquement les scores FICO Auto et les vérifications antifraude[2]Upstart Network, "Fiche technique des solutions IA pour concessionnaires 2025," upstart.com. Plus de 70 % des acheteurs préfèrent effectuer les démarches de financement depuis leur domicile, et les concessionnaires signalent des taux de conclusion 41 % plus élevés sur les prospects pré-qualifiés. Les plateformes de prêt bénéficient d'efficacités de coûts, les flux de travail automatisés réduisant les étapes de souscription manuelle et diminuant le coût d'acquisition par prêt accordé.

Expansion du financement des véhicules d'occasion

Des prix élevés — 48 000 USD en moyenne pour les nouveaux modèles en 2024 — poussent les consommateurs vers le marché des véhicules d'occasion. Le marché mondial des prêts automobiles pour les voitures d'occasion croît de 9,59 % par an, les emprunteurs se tournant vers des mensualités plus faibles. Des recherches de la Réserve fédérale attribuent 40 % de la croissance des impayés à des montants de prêts plus élevés plutôt qu'à des taux d'intérêt plus élevés, soulignant l'importance d'une analyse robuste de la valeur résiduelle. Les prêteurs spécialisés affinent les protocoles d'inspection et d'évaluation pour se prémunir contre les problèmes mécaniques cachés et la volatilité des prix.

Croissance du financement captif des équipementiers

Les captives approfondissent leur pénétration en regroupant des financements à 0 % et des remises de fidélité. GM Financial, par exemple, a enregistré 737 millions USD de bénéfices avant impôts au premier trimestre 2024 sur une pénétration du crédit à la consommation de 39,9 % malgré une hausse des impayés. Les constructeurs de Detroit s'appuient sur leurs bras captifs pour contrecarrer les rendements de référence élevés, tandis que Stellantis développe ses opérations aux États-Unis pour protéger le débit des concessions. L'avantage en matière de données des captives, couvrant les ventes, l'entretien et la télématique des véhicules connectés, alimente une segmentation précise du risque de crédit que les banques traditionnelles peinent à égaler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des taux d'intérêt | -1.4% | Marchés développés | Court terme (≤ 2 ans) |

| Hausse des prix des véhicules | -1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Surveillance réglementaire sur les prêts à longue durée | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Évolution vers les modèles d'abonnement automobile | -0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intérêt

Bien que la Réserve fédérale ait réduit ses taux de 25 points de base en novembre 2024, les taux annuels effectifs globaux (TAEG) automobiles restent élevés et pèsent sur le pouvoir d'achat. Les données de Bankrate confirment que des taux directeurs plus élevés se traduisent directement par des prêts automobiles plus coûteux, en particulier pour les segments subprime. Les impayés dépassent désormais les niveaux d'avant la pandémie, la Réserve fédérale notant une détérioration des performances sur les prêts du millésime 2022[3]Réserve fédérale américaine, "Rapport sur la dette et le crédit des ménages T1 2025," federalreserve.gov. Les prêteurs resserrent les seuils de score et amplifient le recours aux données alternatives pour équilibrer croissance et risque.

Hausse des prix des véhicules

Le prix de transaction moyen de 48 000 USD remodèle les calculs d'accessibilité financière, allongeant les durées de prêt au-delà de cinq ans. Le CFPB souligne que les capitaux propres négatifs touchent plus de 10 % des emprunteurs de véhicules neufs, avec un déficit moyen de 5 073 USD lors de la reprise. Des montants de principal plus élevés compriment les ratios prêt/valeur et aggravent la sévérité des défauts, incitant les régulateurs à remettre en question les structures à paiement ballon et les produits additionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la prédominance des véhicules particuliers stimule l'expansion du marché

Les prêts pour véhicules particuliers représentaient une part de 80,75 % du marché mondial des prêts automobiles en 2025, et le segment devrait progresser à un TCAC de 7,46 %, ancrant le marché mondial des prêts automobiles dans les budgets de mobilité des ménages. L'essor des SUV compacts et des modèles électriques à batterie a élargi les profils d'emprunteurs, permettant aux prêteurs de vendre croisément des assurances et des contrats de service. En revanche, le financement des véhicules commerciaux reste cyclique, lié aux volumes de fret et à la demande du commerce électronique. Les opérateurs de flottes chinois à la recherche de camions plus propres stimulent l'intérêt pour les lignes de financement vert adossées aux garanties des équipementiers.

Le segment contribue de manière significative à la taille du marché mondial des prêts automobiles car il soutient des matrices de souscription standardisées et une liquidité robuste des garanties. À mesure que les politiques de congestion urbaine évoluent, les prêteurs développent des programmes pilotes de propriété partagée qui titrissent la valeur résiduelle entre plusieurs utilisateurs. Les prêteurs pour véhicules commerciaux, quant à eux, déploient des structures de paiement à l'usage basées sur la télémétrie, qui lient le remboursement au kilométrage et aux facteurs de charge.

Par modèle de véhicule : les voitures en tête tandis que les deux-roues accélèrent

Les voitures — berlines à hayon, berlines et SUV — détenaient une part de 82,30 % du marché mondial des prêts automobiles en 2025, reflétant les préférences des consommateurs bien établies et une infrastructure de financement en concession abondante. Pourtant, les motos et scooters surpassent avec un TCAC de 9,98 % à mesure que les citadins recherchent un transport abordable et agile. Les montants des prêts dans ce sous-segment sont plus faibles, mais les volumes d'origination sont élevés, contribuant de manière significative à la profondeur du marché mondial des prêts automobiles en Inde et en Asie du Sud-Est.

Les financiers élaborent une tarification basée sur le risque pour les deux-roues, équilibrant une dépréciation plus rapide avec des taux de recouvrement plus élevés. Les tricycles cargo et les camionnettes rejoignent également les plateformes fintech qui proposent une vérification d'identité à distance et un enregistrement instantané des nantissements. Les voitures continuent de dominer les pools de titrisation, assurant la liquidité du marché secondaire et maintenant les primes de risque comprimées par rapport aux prêts pour la micro-mobilité.

Par type de propriété : le financement des véhicules d'occasion prend de l'élan

Les véhicules neufs ont capté 57,20 % de la taille du marché mondial des prêts automobiles en 2025, et le segment des véhicules d'occasion devrait croître de 9,21 % par an jusqu'en 2031. La hausse des prix catalogue, combinée à des taux d'intérêt élevés, a orienté les emprunteurs vers des modèles plus anciens mais plus abordables. Les modèles de risque intègrent désormais des scores de condition basés sur la télématique et des données d'enchères en temps réel pour affiner les taux d'avance.

La taille du marché mondial des prêts automobiles pour les voitures d'occasion se développe via des portails de commerce électronique qui associent les services d'inspection aux décisions de crédit instantanées. Les prêteurs atténuent le risque de valeur résiduelle en exigeant une assurance GAP et en raccourcissant les ratios durée de prêt/durée de vie de l'actif. L'exposition aux capitaux propres négatifs est plus faible que pour les voitures neuves, mais le risque accru de défaillance mécanique nécessite des partenariats de garantie robustes.

Par type de prestataire : la disruption fintech défie les banques traditionnelles

Les banques commandaient une part de 42,05 % du marché mondial des prêts automobiles en 2025, mais les prêteurs fintech se développent à un TCAC de 13,72 %, remodelant le marché mondial des prêts automobiles grâce à la souscription pilotée par l'IA et aux flux de travail intégrés. Des plateformes telles qu'Upstart approuvent 35 % de demandeurs noirs et 46 % de demandeurs hispaniques supplémentaires par rapport aux grilles de notation traditionnelles, prouvant le potentiel d'inclusion des données alternatives.

Les institutions traditionnelles répondent par des alliances co-brandées : Wells Fargo commencera à financer les concessions Volkswagen, Audi et Ducati à l'échelle nationale en avril 2025, exploitant les données de style captif de l'équipementier tout en maintenant les avantages de financement bancaire. Les sociétés de financement indépendantes se taillent des niches dans le crédit subprime pour véhicules d'occasion, en s'associant à des groupes de concessionnaires pour partager le risque de défaut.

Par durée : les termes prolongés reflètent les pressions sur l'accessibilité financière

Les contrats de 3 à 5 ans représentaient une part de 60,95 % du marché mondial des prêts automobiles en 2025, offrant un schéma d'amortissement familier qui équilibre l'accessibilité mensuelle et l'exposition à la dépréciation. Cependant, les prêts de plus de cinq ans constituent la cohorte en expansion la plus rapide avec un TCAC de 10,62 %, témoignant de la volonté des consommateurs d'échanger le coût total des intérêts contre des mensualités plus faibles.

Ce glissement allonge la durée de vie moyenne du portefeuille et met sous pression la gestion actif-passif. Les prêteurs se couvrent avec une assurance valeur résiduelle et des primes de prix pour les termes plus longs. Les régulateurs scrutent cette pratique, le CFPB citant des structures à paiement ballon qui masquent les chocs de paiement à l'échéance. Les produits à court terme survivent parmi les acheteurs de marques premium désireux de renouveler leurs véhicules tous les 24 à 36 mois, soutenant l'offre de véhicules d'occasion certifiés pour les financeurs de véhicules d'occasion.

Analyse géographique

L'Asie-Pacifique ancre le marché mondial des prêts automobiles avec une part de 33,62 % en 2025 et une perspective de TCAC de 9,48 %. La politique chinoise d'avril 2024 supprimant les apports initiaux minimaux a déclenché la demande de crédit et stimulé la fréquentation des showrooms. Le leadership de la région en matière de VE, avec 60 % des ventes mondiales, attire les prêteurs vers des modèles de valeur résiduelle des batteries et des compléments d'abonnement à la recharge. L'Inde et les membres de l'ASEAN libéralisent les cadres de vérification d'identité électronique, permettant l'expansion du crédit pour deux-roues via des applications smartphone.

L'Amérique du Nord reste mature mais fluide. Le rapport de supervision 2024 du CFPB a mis en lumière des ventes trompeuses de renonciation GAP et de produits additionnels, incitant les prêteurs à revoir leurs informations. Des prix de transaction moyens de 48 000 USD orientent les consommateurs vers des durées plus longues et des stocks d'occasion. Les volumes d'origination numérique ont augmenté de 29 % en 2025, les prêteurs automatisant la vérification des revenus et le dépôt électronique des nantissements. La politique de la Réserve fédérale maintient les TAEG prime élevés, comprimant les emprunteurs marginaux et faisant monter les impayés au-dessus des niveaux d'avant la pandémie.

L'Europe fait face à des bouleversements réglementaires. Au Royaume-Uni, un potentiel de 28 milliards GBP en réparations découlant d'un contentieux sur la transparence des commissions pourrait réorganiser l'économie des prêteurs. Parallèlement, les volumes de titrisation ont atteint 137 milliards EUR en 2024, les investisseurs recherchant des actifs à taux variable. Les banques continentales développent leurs portefeuilles de mobilité verte, anticipant une contribution de 30 à 40 milliards USD à la valeur ajoutée brute du financement automobile d'ici 2035. Les marchés du Moyen-Orient et d'Afrique offrent des opportunités de croissance inexploitées : les banques du Conseil de coopération du Golfe (CCG) capitalisent sur des prévisions de croissance du PIB de 3,5 % pour étendre les produits automobiles conformes à la charia, tandis que les règles d'intégration numérique en Afrique du Sud accélèrent l'inclusion financière.

Paysage concurrentiel

La concurrence sur le marché mondial des prêts automobiles s'intensifie à mesure que la distribution migre en ligne et que la réglementation se resserre. Le marché est modérément fragmenté, les cinq premiers prêteurs contrôlant conjointement un peu plus de la moitié des encours, tandis qu'un long cortège de banques régionales, de fintechs et de coopératives de crédit occupe le reste. Les banques détiennent la position la plus importante mais se débattent avec des systèmes centraux vieillissants et des exigences de fonds propres plus élevées. Les plateformes fintech opèrent des modèles allégés en actifs, finançant les prêts via des investisseurs de marché ou des lignes d'entrepôt, permettant une capture rapide de parts dans les segments à faible historique de crédit.

Les captives des équipementiers exploitent les données du cycle de vie client pour vendre croisément des plans de maintenance et des assurances. La nouvelle démarche de GM Financial pour obtenir une charte de société de prêt industriel souligne la quête d'avantages de financement traditionnellement détenus par les banques. Le partenariat de Hyundai Capital America avec Root Inc. associe une assurance basée sur la télématique au financement, approfondissant la pénétration du portefeuille. Les acteurs de la finance intégrée tissent des offres de crédit dans les flux de paiement des applications de covoiturage et du commerce électronique, élargissant les entonnoirs d'emprunteurs à un coût d'acquisition marginal quasi nul.

Les barrières à l'entrée augmentent à mesure que les contraintes de conformité s'alourdissent. Seuls les prêteurs dotés d'une gestion robuste du risque de modèle peuvent satisfaire aux attentes des régulateurs en matière de transparence de l'IA. Les réponses stratégiques comprennent des partenariats — Wells Fargo avec Volkswagen Financial Services —, des investissements technologiques tels que le Chat Concierge de Capital One, et des positionnements de niche comme le financeur au kilomètre Zeti. Les acteurs qui exploitent les données à grande échelle tout en préservant les protections des emprunteurs sont bien positionnés pour prospérer.

Leaders du secteur des prêts automobiles

Ally Financial

Wells Fargo

JPMorgan Chase Auto

Capital One

Bank of America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hyundai Capital America et Root Inc. ont forgé un partenariat pour fusionner le financement automobile avec l'assurance basée sur l'usage, couvrant 2,7 millions de clients et 1 800 concessionnaires.

- Avril 2025 : TransUnion a acquis Monevo pour élargir la portée de la pré-qualification de crédit au Royaume-Uni et aux États-Unis.

- Février 2025 : Wells Fargo a signé un accord pluriannuel pour devenir le prêteur privilégié des concessions Volkswagen, Audi et Ducati à partir d'avril 2025.

- Janvier 2025 : Capital One a lancé Chat Concierge, un agent IA propulsé par des modèles Llama pour le support aux concessions.

Périmètre du rapport mondial sur le marché des prêts automobiles

Un prêt automobile permet à un utilisateur d'emprunter de l'argent auprès d'un prêteur et de l'utiliser pour acheter différents types de véhicules, notamment des véhicules particuliers et commerciaux. Le prêt est remboursé à l'émetteur sous forme de versements échelonnés sur une période donnée, avec un montant d'intérêts convenu.

Le marché des prêts automobiles est segmenté par type de véhicule (véhicules particuliers, véhicules commerciaux), par type de propriété (véhicules neufs, véhicules d'occasion), par utilisateur final (particulier, entreprise), par prestataire de prêt (banques, équipementiers, coopératives de crédit et autres prestataires de prêt) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et reste du monde).

Le rapport propose des tailles de marché et des prévisions pour le marché des prêts automobiles en valeur (USD) pour tous les segments ci-dessus.

| Véhicule particulier |

| Véhicule commercial |

| Motos/scooters |

| Auto-rickshaws/tricycles cargo |

| Voitures (berlines à hayon, berlines, SUV, etc.) |

| Camionnettes et petits utilitaires |

| Camions et autobus |

| Autres |

| Véhicules neufs |

| Véhicules d'occasion |

| Banques |

| Établissements financiers non bancaires |

| Équipementiers |

| Autres types de prestataires (sociétés fintech) |

| Moins de 3 ans |

| 3 à 5 ans |

| Plus de 5 ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicule particulier | |

| Véhicule commercial | ||

| Par modèle de véhicule | Motos/scooters | |

| Auto-rickshaws/tricycles cargo | ||

| Voitures (berlines à hayon, berlines, SUV, etc.) | ||

| Camionnettes et petits utilitaires | ||

| Camions et autobus | ||

| Autres | ||

| Par type de propriété | Véhicules neufs | |

| Véhicules d'occasion | ||

| Par type de prestataire | Banques | |

| Établissements financiers non bancaires | ||

| Équipementiers | ||

| Autres types de prestataires (sociétés fintech) | ||

| Par durée | Moins de 3 ans | |

| 3 à 5 ans | ||

| Plus de 5 ans | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des prêts automobiles ?

Le marché est évalué à 1,98 billion USD en 2026 et devrait atteindre 2,88 billions USD d'ici 2031, reflétant un TCAC de 7,78 %.

Pourquoi les prêts pour véhicules d'occasion croissent-ils plus vite que les prêts pour véhicules neufs ?

Des prix record de 48 000 USD pour les voitures neuves et des taux d'intérêt plus élevés poussent les emprunteurs vers des options d'occasion plus abordables, portant les originations de prêts d'occasion à un TCAC de 9,21 %.

Comment les prêteurs fintech perturbent-ils le financement automobile traditionnel ?

Les fintechs déploient des modèles de crédit basés sur l'IA qui approuvent davantage d'emprunteurs à faible historique de crédit et délivrent des décisions en moins d'une minute, alimentant un TCAC de 13,72 % dans leurs portefeuilles de prêts.

Comment les régulateurs affectent-ils les prêts automobiles à longue durée ?

Des organismes tels que le CFPB scrutent les termes à paiement ballon et à 7 ans pour préjudice aux consommateurs, incitant les prêteurs à renforcer leurs informations et à ajuster leur tarification.

Quelles stratégies aident les prêteurs à atténuer les risques croissants d'impayés ?

Les tactiques comprennent la souscription basée sur des données alternatives, l'assurance valeur résiduelle et l'intégration de la couverture GAP pour amortir les expositions aux capitaux propres négatifs.

Dernière mise à jour de la page le: