Taille et Part du Marché du Pétrole et Gaz au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.38 Milliards de dollars |

| Taille du Marché (2026) | 8.51 Milliards de dollars |

| Taille du Marché (2031) | 9.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et Gaz au Mexique par Mordor Intelligence

La taille du Marché du Pétrole et Gaz au Mexique en 2026 est estimée à 8,51 milliards USD, en hausse par rapport à la valeur de 2025 de 8,38 milliards USD, avec des projections pour 2031 indiquant 9,19 milliards USD, croissant à un TCAC de 1,56 % sur la période 2026-2031.

Le rythme modeste démontre comment le marché mexicain du pétrole et gaz est en train de passer de décennies de domination étatique vers un modèle mixte, dans lequel Petróleos Mexicanos (Pemex) reste central tout en collaborant sélectivement avec des partenaires privés. Les dépenses Amont représentent encore les trois quarts de l'investissement total, mais la croissance la plus rapide provient des initiatives Aval liées à la raffinerie Olmeca d'une valeur de 16,8 milliards USD et à un mandat national d'autosuffisance en carburant. Les ajouts de gazoducs transfrontaliers réduisent les coûts des matières premières et favorisent la production d'électricité à partir du gaz, tandis que les projets en eaux profondes tels que Trion et Zama promettent de freiner le déclin de la production. Néanmoins, le marché mexicain du pétrole et gaz fait face à des vents contraires structurels liés à la dette de 101,5 milliards USD de Petróleos Mexicanos (Pemex) et aux revirements politiques qui favorisent le contrôle étatique, tempérant l'enthousiasme du secteur privé.[1]Charles Kennedy, "Pemex réduit ses exportations pour alimenter Dos Bocas," bloomberg.com

Principaux Points à Retenir du Rapport

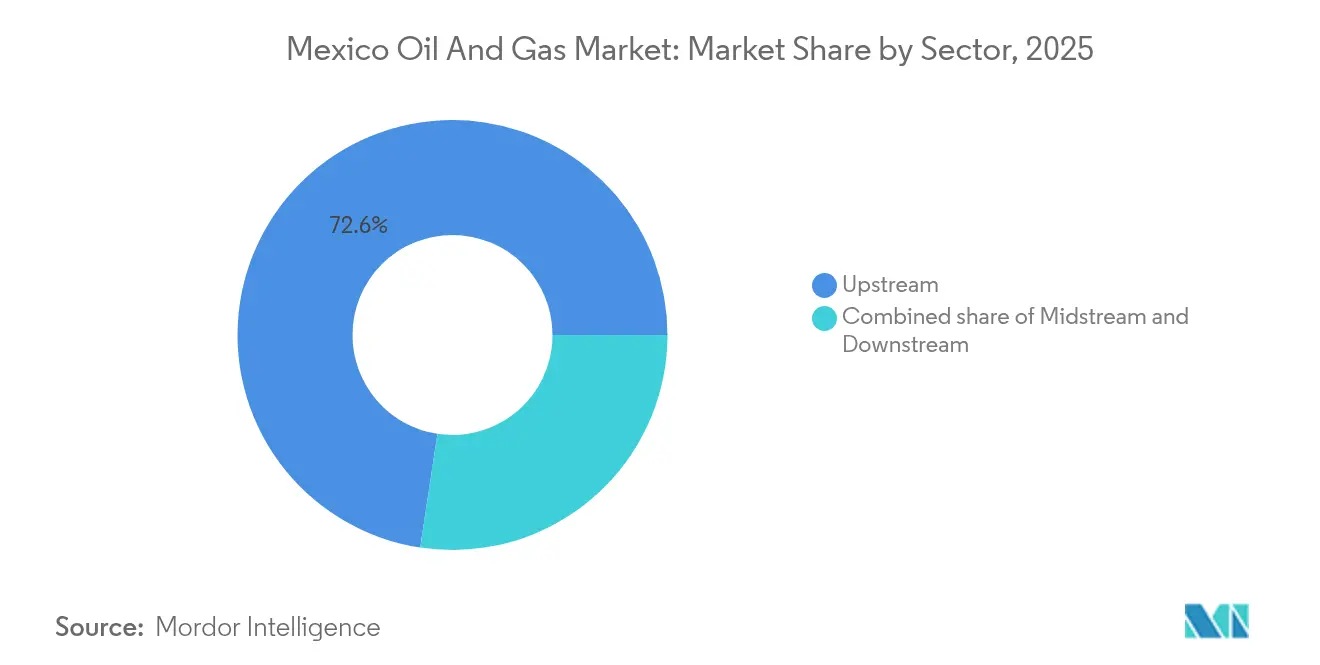

- Par secteur, les opérations Amont représentaient 72,60 % de la part du marché mexicain du pétrole et gaz en 2025, tandis que les opérations Aval ont enregistré le taux de croissance le plus rapide de 2,26 % vers 2031.

- Par localisation, les actifs Terrestres détenaient 65,30 % de la part du marché du pétrole et gaz au Mexique en 2025 ; les activités Offshore devraient croître à un TCAC de 2,22 % jusqu'en 2031, portées par les développements en eaux profondes.

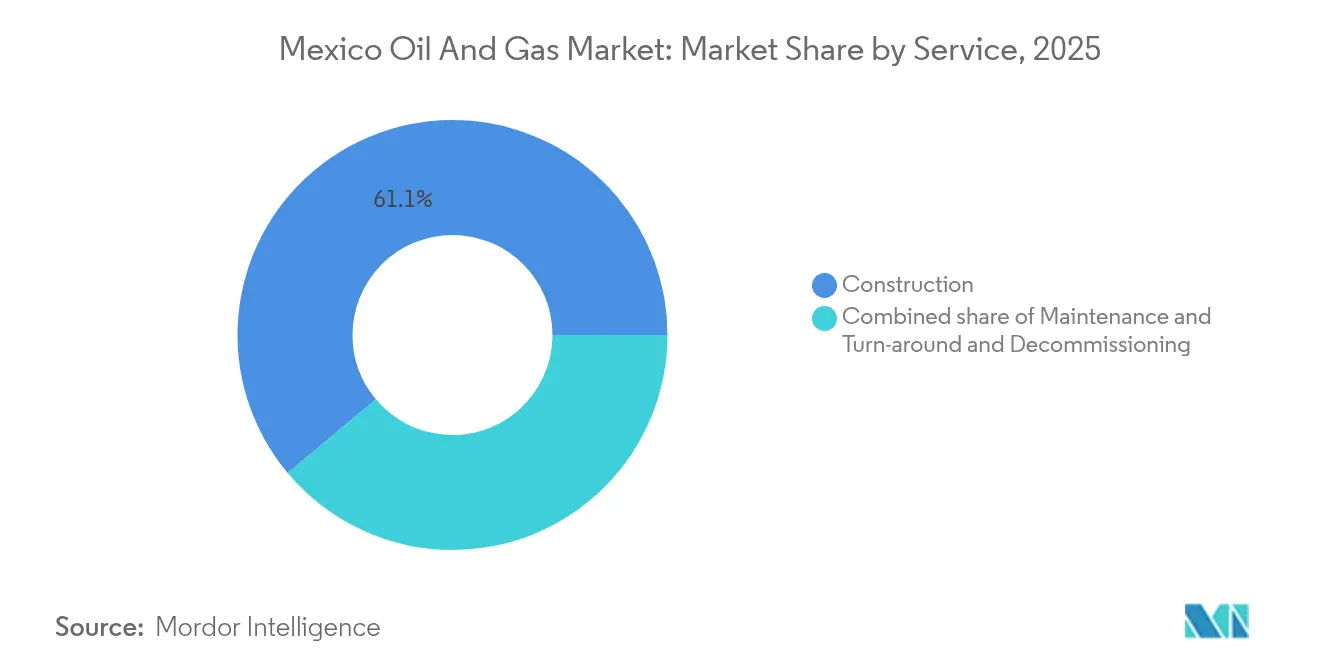

- Par service, la Construction représentait 61,10 % de la taille du marché du pétrole et gaz au Mexique en 2025, tandis que le Déclassement devrait s'étendre à un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Pétrole et Gaz au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La libéralisation des cycles d'appels d'offres Amont attire les compagnies pétrolières internationales | +0.8% | Blocs offshore du Golfe du Mexique, Bassin de Sureste | Moyen terme (2-4 ans) |

| La hausse de la production d'électricité à partir du gaz naturel stimule la demande intérieure de gaz | +0.6% | National, concentré dans les corridors industriels | Court terme (≤ 2 ans) |

| Les découvertes en eaux profondes dans le Golfe du Mexique entrent en phase de développement | +0.4% | Offshore Campeche, eaux de Tabasco | Long terme (≥ 4 ans) |

| Le développement des hubs de soutage de GNL ouvre de nouveaux canaux d'enlèvement | +0.3% | Ports de Veracruz, Altamira | Moyen terme (2-4 ans) |

| L'expansion des gazoducs transfrontaliers États-Unis–Mexique réduit les coûts des matières premières | +0.5% | États frontaliers du Nord, région du Sud-Est | Court terme (≤ 2 ans) |

| Les projets pilotes de Captage et Stockage du Carbone par Récupération Assistée du Pétrole (CSC-RAP) améliorent les facteurs de récupération | +0.2% | Bassin Tampico-Misantla, champs matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La libéralisation des cycles d'appels d'offres Amont attire les compagnies pétrolières internationales

Le Mexique a rouvert les appels d'offres compétitifs sur les hydrocarbures en 2024, et le processus simplifié a déjà attiré 2,3 milliards USD d'engagements de la part de Shell, Chevron et TotalEnergies vers des prospects en eaux profondes dans le Bassin de Sureste. Le bassin détient environ 12 milliards de barils de ressources récupérables, ce qui en fait un aimant pour les technologies internationales telles que les arbres sous-marins haute spécification qui optimisent l'assurance d'écoulement. Les Schémas de Développement Mixte finalisés en avril 2025 permettent à Petróleos Mexicanos (Pemex) de conserver une participation majoritaire tout en tirant parti de l'expertise des partenaires, trouvant un équilibre entre souveraineté et innovation.[2]Commission Nationale de l'Énergie, "Lignes directrices sur le Développement Mixte 2025," nortonrosefulbright.com La transparence contractuelle reste déterminante ; les amendes imposées à Eni SpA et Shell pour des dépassements du programme de travaux soulignent l'intention des régulateurs d'appliquer les délais.[3]Commission Fédérale d'Électricité, "Plan d'Expansion de la Production 2025-2030," bnamericas.com À moyen terme, des cycles d'appels d'offres réguliers pourraient ajouter 250 000 barils par jour de nouvelle production.

La hausse de la production d'électricité à partir du gaz naturel stimule la demande intérieure de gaz

Le Mexique prévoit d'ajouter 10,1 GW de nouvelle capacité à cycle combiné d'ici 2030, augmentant ainsi la part du gaz naturel dans le mix énergétique et portant les importations de gazoducs en provenance des États-Unis à 6,4 milliards de pieds cubes par jour (Gpc/j) d'ici décembre 2024. Les corridors industriels ont enregistré une hausse de 15 % de la consommation d'électricité liée aux projets de délocalisation de proximité, intensifiant la croissance de la demande à court terme. La production intérieure de gaz a diminué à 4,4 Gpc/j en janvier 2025, élargissant l'écart entre l'offre et la demande et incitant à des projets tels que le gazoduc Hidalgo-Puebla de 287 km, annoncé en janvier de la même année. Le gaz alimente désormais 40 % de la capacité installée de la Commission Fédérale d'Électricité (CFE) depuis la mise en service de la centrale de San Luis Potosí en 2025.

Les découvertes en eaux profondes dans le Golfe du Mexique entrent en phase de développement

Le projet Trion de Woodside Energy Group, un investissement de 7 milliards USD visant une première production en 2028, marque la première production en eaux profondes du Mexique et utilisera une unité flottante de production, de stockage et de déchargement (FPSO) de 100 000 barils par jour pour monétiser les réserves à une profondeur d'eau de 2 500 mètres.[4]Woodside Energy Group, "Aperçu du Développement de Trion," woodside.com SLB a remporté un contrat de forage de 18 puits en avril 2025, qui s'appuie sur des systèmes de positionnement de puits par intelligence artificielle pour réduire le temps improductif. Les efforts parallèles sur le champ Zama, d'une capacité de 180 000 barils par jour, avancent dans le cadre d'un plan de 4,5 milliards USD supervisé par DORIS Group. La découverte d'Eni SpA dans le Bassin de Sureste en 2024 enrichit davantage le portefeuille de projets en eaux profondes.

Le développement des hubs de soutage de GNL ouvre de nouveaux canaux d'enlèvement

New Fortress Energy a expédié la première cargaison de GNL du Mexique depuis Altamira en juillet 2024, inaugurant une installation flottante de 1,4 Mtpa qui ancre les exportations de la côte du Golfe. Sur la côte Pacifique, le projet Energia Costa Azul de Sempra Infrastructure, d'une capacité de 3 Mtpa, devrait entrer en service commercial mi-2025, permettant au gaz du Bassin Permien d'atteindre les acheteurs asiatiques sans être contraint par le Canal de Panama. Pilot LNG et GFI LNG prévoient un hub de soutage à Salina Cruz pour approvisionner les navires transpacifiques, tandis que Coatzacoalcos a obtenu une concession foncière en juin 2025 pour un terminal de GNL desservant les deux bassins océaniques.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les revirements réglementaires liés au recul de la réforme énergétique créent de l'incertitude | -0.4% | National, affectant tous les opérateurs privés | Court terme (≤ 2 ans) |

| Le sous-investissement chronique dans les raffineries existantes limite les marges Aval | -0.3% | Emplacements des raffineries à Tabasco, Veracruz, Tamaulipas | Moyen terme (2-4 ans) |

| L'opposition communautaire retarde l'acquisition de droits de passage pour les gazoducs terrestres longue distance | -0.2% | Territoires autochtones, communautés rurales | Moyen terme (2-4 ans) |

| Le déficit de compétences ralentit l'adoption des solutions numériques pour les champs pétroliers | -0.1% | Centres techniques, opérations offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les revirements réglementaires liés au recul de la réforme énergétique créent de l'incertitude

La présidente Sheinbaum a consolidé la CRE et la CNH au sein d'une nouvelle Commission Nationale de l'Énergie en 2025, recentralisant la supervision sous SENER et donnant la priorité à 54 % de contrôle public de la production d'électricité. La loi amendée sur les hydrocarbures favorise Petróleos Mexicanos (Pemex) dans l'allocation Amont, ce qui a conduit certaines compagnies pétrolières internationales à geler les nouveaux appels d'offres d'acreage. La pause dans les prochains cycles d'appels d'offres réduit le portefeuille d'exploration. Les recours judiciaires en attente et la perspective de renégociations de contrats aggravent l'incertitude à court terme.

Le sous-investissement chronique dans les raffineries existantes limite les marges Aval

Les six raffineries existantes de Petróleos Mexicanos (Pemex) ont atteint en moyenne seulement 53,7 % de taux d'utilisation en 2024 malgré 72 milliards MXN de travaux de modernisation, reflétant des unités vieillissantes mal adaptées au pétrole brut mexicain à forte teneur en soufre. La nouvelle raffinerie Olmeca a atteint une production initiale en août 2024, mais fait encore face à des défis liés aux difficultés de montée en charge, notamment des problèmes de qualité des matières premières et des perturbations météorologiques. Des coûts d'exploitation élevés compriment les marges et découragent les capitaux privés. La dette de 101,5 milliards USD de Petróleos Mexicanos (Pemex) contraint davantage les dépenses en unités de craquage catalytique et de désulfuration qui pourraient améliorer les rendements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Dominance du Secteur Amont Structure le Marché

L'activité Amont a capturé 72,60 % du marché mexicain du pétrole et gaz en 2025, alors que les entreprises cherchaient à remplacer les réserves en cours d'épuisement. Les engagements de développement totalisant plus de 11 milliards USD, notamment Trion, Zama et Lakach, ancrent la visibilité Amont jusqu'en 2031. Pourtant, le développement du secteur Aval affiche le dynamisme le plus fort, avec le segment progressant à un TCAC de 2,26 %, porté par la raffinerie Olmeca et les modernisations de Cadereyta et Salina Cruz. Ces investissements témoignent d'une détermination à plafonner les importations de produits raffinés à un niveau représentant désormais 56,8 % de la demande intérieure.

La taille du marché mexicain du pétrole et gaz attribuée au secteur Aval devrait s'élever à 2,68 milliards USD d'ici 2031, augmentant ainsi sa part dans le marché global. Les opérateurs du secteur Intermédiaire, tels que TC Energy Corporation, allouent 3,9 milliards USD au gazoduc Southeast Gateway, assurant un approvisionnement régulier en matières premières pour le nouveau parc de raffinage et de production d'électricité. Collectivement, ces flux s'alignent sur les objectifs gouvernementaux de sécurité énergétique et de croissance industrielle.

Par Localisation : L'Expansion Offshore Équilibre la Maturité Terrestre

L'acreage Terrestre représentait 65,30 % de la part du marché mexicain du pétrole et gaz en 2025, soutenu par les champs existants dans le Tabasco et le Campeche en eaux peu profondes. Néanmoins, les projets Offshore affichent une dynamique plus forte, progressant à un TCAC de 2,22 % avec la mise en service des hubs de la Ceinture Plissée de Perdido. Des technologies telles que la compression sous-marine et les appareils de forage à positionnement dynamique réduisent les coûts de levage et améliorent la récupération à des profondeurs d'eau dépassant 1 500 m.

En conséquence, la taille du marché mexicain du pétrole et gaz pour les opérations Offshore devrait dépasser 3,24 milliards USD d'ici 2031. La mitigation des risques s'améliore car la plupart des développements sous-marins sont situés loin des zones de protestation communautaire qui compliquent les gazoducs terrestres. Parallèlement, la production Terrestre à Tabasco a diminué de 511 000 bpj en juillet 2023 à 410 000 bpj en novembre 2024, témoignant de l'épuisement des réservoirs.

Par Service : La Dominance de la Construction cède la place à la Croissance du Déclassement

La Construction représentait 61,10 % de la part du marché mexicain du pétrole et gaz en 2025, reflétant un cycle d'infrastructure intense qui englobe la fabrication de plateformes en eaux profondes, les gazoducs longue distance tels que le Southeast Gateway, et les chantiers de la raffinerie Olmeca. Des entreprises comme Saipem SpA et SICIM SpA fournissent des navires de levage lourd spécialisés et des ensembles de pose sous-marine pour répondre aux besoins d'ingénierie en eaux profondes, signalant que le Mexique est passé de l'exploration au développement à pleine échelle.

Les programmes de Maintenance et d'Arrêt Technique, qui élèvent les barrières à l'entrée et favorisent les prestataires de services ayant une expérience avérée en Mer du Nord ou dans le Golfe du Mexique américain, sont essentiels mais matures, se concentrant sur les raffineries vieillissantes de Petróleos Mexicanos (Pemex) et les jackets offshore qui nécessitent des inspections d'intégrité, des révisions d'équipements rotatifs et des mesures de protection contre la corrosion. Le Déclassement, bien que le plus petit aujourd'hui, est le segment à la croissance la plus rapide avec un TCAC de 4,86 % jusqu'en 2031, alors que Cantarell, Ku-Maloob-Zaap et d'autres hubs matures approchent de leurs obligations de fin de vie. De nouvelles règles environnementales exigent des procédures documentées de bouchage et d'abandon, le démantèlement des superstructures et le nettoyage des fonds marins selon les normes internationales, ce qui élève les barrières à l'entrée et favorise les prestataires de services ayant une expérience avérée en Mer du Nord ou dans le Golfe du Mexique américain.

Cantarell seul compte plus de 200 puits et 24 plateformes approchant de l'âge du déclassement, impliquant un carnet de commandes de référence pour les ensembles de bouchage et d'abandon, les navires de levage lourd et les outils de découpe sous-marine. Les prestataires de services qui maîtrisent les rapports réglementaires, la surveillance de la contamination et les protocoles de transfert d'actifs sécurisent un avantage de premier entrant alors que le marché mexicain du pétrole et gaz entre dans sa phase de retraite.

Analyse Géographique

Les États du Sud-Est continuent de dominer l'activité. Tabasco accueillait 410 000 bpj en novembre 2024 et abrite la raffinerie Olmeca, positionnant la région comme un hub à la fois de production et de traitement. La province offshore voisine du Campeche reste le socle de la production en eaux peu profondes et sert de point de départ pour les programmes en eaux profondes. Veracruz équilibre les puits terrestres avec des ambitions dans le secteur Intermédiaire et le GNL ; le terminal flottant d'Altamira a réalisé sa première cargaison en juillet 2024.

Les États frontaliers du Nord jouent un rôle principalement dans le transport de gaz. Tamaulipas et Nuevo León interconnectent l'approvisionnement des États-Unis à la demande mexicaine via le corridor Sur de Texas-Tuxpan et la future ligne Southeast Gateway, permettant des matières premières moins coûteuses pour les centrales électriques. Le Bassin de Burgos offre un potentiel de gaz de schiste non conventionnel, bien que le développement dépende de la clarté réglementaire et des règles d'utilisation de l'eau.

Les entités de la côte Pacifique telles que Sonora et Baja California se positionnent comme des passerelles d'exportation. Energia Costa Azul chargera sa première cargaison de GNL en 2025, réduisant la congestion via le Canal de Panama. Pendant ce temps, la Péninsule du Yucatán cherche à obtenir 30 milliards USD en nouvelles lignes et en production pour répondre aux exigences du tourisme et de la croissance industrielle. Le bassin Tampico-Misantla à l'est constitue un terrain d'essai pour le CSC-RAP, combinant l'aptitude géologique avec la proximité des sources industrielles de CO₂.

Paysage réglementaire

Le Mexique a entièrement réformé la gouvernance de ses hydrocarbures en 2025 en dissolvant la Commission de régulation de l'énergie (CRE) et la Commission nationale des hydrocarbures (CNH) et en consolidant la supervision au sein de la Commission nationale de l'énergie (CNE) sous l'autorité du ministère de l'Énergie (SENER). La loi sur le secteur des hydrocarbures (Ley del Sector Hidrocarburos) et la loi sur la Commission nationale de l'énergie (Ley de la Comision Nacional de Energia) ont été publiées le 18 mars 2025, établissant un cadre politique re-centralisé avec une direction étatique renforcée via Pemex et les agences associées.

La réglementation secondaire a été mise à jour avec le règlement de la loi sur le secteur des hydrocarbures publié le 3 octobre 2025 (entré en vigueur le 4 octobre 2025). La mise en œuvre s'est étendue à l'élaboration de règles opérationnelles pour le transport de gaz. En 2026, l'opérateur étatique du système gazier CENAGAS a fait progresser un mécanisme d'allocation de capacité contraignant (MAC) pour le SISTRANGAS, mettant en évidence une approche plus administrativement gérée de l'accès aux pipelines et de l'équilibrage, alors que le Mexique dépend du gaz importé pour soutenir la production d'électricité et la demande industrielle.

Paysage Concurrentiel

Petróleos Mexicanos (Pemex) reste l'acteur central, pourtant l'industrie mexicaine du pétrole et gaz fonctionne désormais selon un modèle hybride. L'entreprise d'État gère encore 87,5 % des volumes de vente au détail d'essence et 80 % de diesel, mais se tourne de plus en plus vers des coentreprises pour l'exploration à forte intensité de capital. Les compagnies pétrolières internationales telles que Chevron Corporation et TotalEnergies SE conservent généralement 20 à 35 % de participation dans les blocs en eaux profondes, échangeant le contrôle contre l'acceptation réglementaire. Les géants des services, SLB, Halliburton et Baker Hughes Co., se différencient par des outils de forage numériques, le contrat d'intelligence artificielle de SLB pour Trion illustrant un avantage concurrentiel.

Le secteur Intermédiaire reste plus ouvert. TC Energy Corporation est en bonne voie pour mettre en service le Southeast Gateway de 2,6 Gpc/j en mai 2025, tandis que Kinder Morgan étend le GCX pour desservir les terminaux de GNL du Pacifique. Le GNL flottant novateur de New Fortress Energy montre comment les entreprises privées peuvent contourner les contraintes du raffinage et créer des voies d'exportation.

La consolidation réglementaire sous SENER penche sans doute l'avantage en faveur des affiliés étatiques, mais les charges fiscales de Petróleos Mexicanos (Pemex) créent de l'espace pour des partenaires compétents. Les récents Schémas de Développement Mixte maintiennent Petróleos Mexicanos (Pemex) au-dessus de 50 % de propriété mais permettent aux parties extérieures de percevoir des frais de récupération des coûts. À moyen terme, les structures de partage du risque définiront la compétitivité sur le marché mexicain du pétrole et gaz.

Leaders du Secteur du Pétrole et Gaz au Mexique

Petróleos Mexicanos (Pemex)

Royal Dutch Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

À court terme, un espace vacant se situe entre les objectifs de sécurité d'approvisionnement pilotés par l'État et la capacité d'exécution privée, notamment dans le traitement du gaz, l'accès aux pipelines et la fiabilité des installations existantes. Pemex a fixé l'investissement en capital pour l'exploration et l'extraction en 2026 à 102,1 milliards MX$, et la feuille de route énergétique plus large 2026-2030 comprend un ensemble d'investissements de 739 milliards MX$ lié à l'expansion du système et aux ajouts de capacité. Cela crée une demande pour l'ingénierie-approvisionnement-construction (EPC), la gestion de l'intégrité et le désengorgement du midstream autour des corridors industriels et du sud-est.

Les opportunités en aval suivent également ces investissements, s'étendant vers la pétrochimie et les engrais. Pemex a présenté un plan de 93 milliards de pesos avec un rôle affirmé pour les schémas d'investissement mixte, ce qui peut soutenir la participation des sous-traitants à la réalisation de projets et à la modernisation opérationnelle. Le gaz non conventionnel constitue une autre zone d'opportunité émergente, le gouvernement fédéral ayant établi un comité scientifique en avril 2026 pour évaluer la faisabilité de la fracturation hydraulique, ce qui pourrait se traduire par une demande de services pour l'évaluation du sous-sol, la gestion de l'eau et les capacités de conformité réglementaire si l'activité progresse. Le transfert de technologie offshore et sur champs matures reste également une voie pratique de renforcement des capacités, le mémorandum de collaboration de Pemex avec Petrobras de juin 2026 créant un canal pour le savoir-faire en eaux profondes et en production dans un environnement politique qui privilégie la souveraineté tout en permettant à des partenaires et fournisseurs spécialisés d'intervenir.

Développements récents du secteur

- Juillet 2026 : le CENAGAS a commencé à mettre en œuvre un mécanisme d'allocation de capacité contraignant (MAC) pour le réseau de pipelines de gaz naturel SISTRANGAS, administrant une capacité disponible déclarée de 287 478 GJ/jour jusqu'au 1er décembre 2026. Ceci formalise la manière dont les expéditeurs accèdent à la capacité contrainte du réseau et accroît l'importance des contrats fermes, de l'équilibrage et de l'optimisation de portefeuille pour les producteurs d'électricité et les utilisateurs industriels dépendants du gaz.

- Juin 2026 : Pemex a signé un protocole d'accord avec Petrobras couvrant la coopération en matière d'exploration et de production d'hydrocarbures et de transformation industrielle dans le golfe du Mexique. L'accord renforce l'accès de Pemex à l'expérience opérationnelle en eaux profondes et sur actifs matures et soutient une voie menée par un partenaire pour l'exécution offshore complexe dans un cadre sectoriel plus dirigé par l'État.

- Juillet 2024 : New Fortress Energy a expédié la première cargaison de GNL du Mexique depuis Altamira, mettant en service une installation flottante de 1,4 Mtpa sur la côte du Golfe. Cette mise en service a ajouté un débouché à l'exportation et introduit un nouveau puits de demande pour la logistique du gaz et les services midstream associés liés aux ports du Golfe et à la connectivité des pipelines.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du pétrole et du gaz au Mexique est dimensionné en fonction de la valeur générée par l'activité du secteur pétrolier et gazier au Mexique, couvrant les opérations amont, midstream et aval, ainsi que les services connexes qui soutiennent directement ces activités.

Exclusions du périmètre : les revenus de production d'électricité, les revenus de fabrication pétrochimique et les taxes sur les carburants au détail sont exclus afin que le modèle reste lié à l'activité de l'industrie pétrolière et gazière.

Aperçu de la segmentation

- Par Secteur

- Amont

- Intermédiaire

- Aval

- Par Localisation

- Terrestre

- Offshore

- Par Service

- Construction

- Maintenance et Arrêt Technique

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par les statistiques publiques de production, de réserves et de commerce, car ces séries aident à ancrer les niveaux d'activité dans le temps. Nous avons utilisé des sources sans paywall telles que les publications du régulateur de l'énergie du Mexique, les communiqués du régulateur national des hydrocarbures, les statistiques officielles de l'agence nationale des statistiques du Mexique, et les données douanières ou commerciales publiées par les portails gouvernementaux. Nous avons également examiné des séries de référence internationales, y compris des publications intergouvernementales sur les bilans énergétiques et des indices de prix suivis publiquement.

Pour relier les volumes à la valeur, nous nous sommes appuyés sur des indicateurs de prix publics et des divulgations contractuelles lorsqu'elles étaient disponibles, puis avons effectué des vérifications croisées avec les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts audités des opérateurs et des principaux prestataires de services actifs au Mexique. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour standardiser les répartitions de revenus et réduire les écarts lorsque les divulgations publiques étaient inégales. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents et ensembles de données publics ont été examinés pour soutenir la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes avec des opérateurs amont et midstream, des sous-traitants de services et des parties prenantes en aval, afin que les hypothèses du modèle correspondent à la manière dont les projets sont soumissionnés, exécutés et retardés sur le terrain. Les discussions ont servi à confirmer le calendrier des projets, l'intensité de service typique par type de champ (terrestre versus offshore), et la manière dont la tarification et la répercussion des coûts se comportent à travers le Mexique.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31% | Directeurs (CXO) : 14% | |

| Niveau intermédiaire : 55% | Responsables fonctionnels/d'unité : 34% | |

| Acteurs plus petits : 14% | Managers : 52% |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré en combinant approches descendante et ascendante. D'abord, la production d'hydrocarbures du Mexique, le débit des raffineries et l'activité des pipelines et terminaux ont été reconstitués en un pool de valeur à partir de signaux de prix observés et de facteurs d'intensité de service. Ensuite, des approximations ascendantes sélectionnées ont été utilisées comme vérifications de cohérence, notamment l'exposition échantillonnée des revenus des opérateurs et sous-traitants au Mexique et de simples vérifications ponctuelles de volume multiplié par le prix moyen réalisé pour les principaux flux.

Les principales données d'entrée du modèle comprenaient la production de pétrole brut et de gaz naturel par type, la répartition de l'activité offshore versus terrestre, l'utilisation des raffineries et les cycles d'arrêt pour maintenance, les ajouts de capacité de pipelines et de stockage, ainsi que les évolutions de prix de référence affectant la tarification réalisée. Pour les prévisions, nous avons effectué une analyse de scénarios autour des niveaux d'activité amont et de l'utilisation midstream et aval, puis choisi la trajectoire privilégiée en fonction des retours des répondants primaires sur le calendrier des projets, le rythme réglementaire et les fourchettes de prix attendues. Lorsque les vérifications ascendantes présentaient une couverture manquante, les écarts ont été traités en appliquant des ratios d'intensité validés provenant de projets comparables au sein du Mexique, puis en retestant les totaux par rapport aux principaux signaux d'activité.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs passages où les résultats du modèle ont été comparés à des signaux indépendants, notamment les séries de production nationale, les tendances de débit des raffineries et les calendriers de démarrage et d'arrêt de grands projets rapportés publiquement. Les valeurs aberrantes ont été examinées une par une, et lorsque l'écart ne pouvait pas être expliqué par le calendrier ou la tarification, nous avons recontacté certaines sources primaires sélectionnées pour confirmer les hypothèses.

Avant validation finale, le travail a été revu par plusieurs analystes afin de vérifier l'arithmétique, la cohérence des unités et les évolutions d'une année à l'autre, afin que les chiffres restent cohérents en interne. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, notamment des changements de politique, l'attribution de grands projets ou des variations de prix marquées. Juste avant la livraison, un analyste effectue un dernier passage de mise à jour afin que les clients reçoivent la vue la plus récente disponible.

Taille du marché du pétrole et du gaz au Mexique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le pétrole et le gaz au Mexique peuvent sembler très éloignées, même lorsque le nom du sujet semble identique, car le périmètre sous-jacent et la construction de la valeur peuvent être très différents. Les différences proviennent généralement des flux de revenus comptabilisés, de la manière dont la tarification est convertie en USD pour une année donnée, et du degré de validation primaire effectuée sur l'activité et le calendrier des projets.

Les revenus de fabrication pétrochimique sont exclus du périmètre de Mordor Intelligence ici, et cet élément seul peut faire grimper certains totaux publiés bien plus haut lorsque les carburants sont mélangés avec les produits chimiques et les dépenses énergétiques plus larges. D'autres écarts proviennent également de l'utilisation de trajectoires de prix agressives, de l'application de ratios service-production moyens mondiaux sans vérifications propres au Mexique, ou du mélange des taxes et des marges de détail dans le pool de valeur, ce qui gonfle le total au-delà de l'activité sectorielle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,51 milliards USD (2026) | |

| Cabinet de conseil mondial A | 193,06 milliards USD (2023) | Utilise un cadrage de chaîne de valeur complet qui peut intégrer l'économie du détail en aval, les taxes, et parfois une valeur liée à la pétrochimie, ce qui augmente le total global par rapport à une vision de l'activité sectorielle. |

| Éditeur de recherche B | 191,12 milliards USD (2024) | Mélange souvent les dépenses d'utilisation finale et d'application avec l'activité amont et midstream, et les hypothèses de conversion en USD et de tarification de l'année de base ne sont pas toujours rattachées aux signaux d'activité du Mexique. |

Le tableau indique que l'écart provient principalement de l'ampleur du pool de valeur, plutôt que d'une différence dans l'activité pétrolière et gazière sous-jacente du Mexique. En maintenant la valeur liée à des signaux observables tels que la production, le débit et l'utilisation, puis en vérifiant les hypothèses par des discussions primaires, le résultat reste traçable et reproductible à travers les cycles d'actualisation.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché du Pétrole et Gaz au Mexique ?

La taille du marché du Pétrole et Gaz au Mexique est de 8,51 milliards USD en 2026 et devrait atteindre 9,19 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du Pétrole et Gaz au Mexique ?

Les activités Aval s'étendent au rythme le plus rapide avec un TCAC de 2,26 % jusqu'en 2031, grâce aux nouvelles capacités de raffinage et aux politiques d'autosuffisance en carburant.

Quelle est l'importance des développements en eaux profondes pour la production future ?

Des projets tels que Trion et Zama pourraient collectivement ajouter plus de 280 000 barils par jour après 2028, contribuant à inverser le déclin de la production nationale.

Pourquoi la demande de gaz naturel augmente-t-elle si rapidement au Mexique ?

La Commission Fédérale d'Électricité ajoute 10,1 GW de centrales à cycle combiné, faisant du gaz le carburant de transition privilégié pendant la montée en puissance des énergies renouvelables.

Quelles sont les perspectives pour les exportations de GNL depuis le Mexique ?

Avec Altamira en exploitation et Energia Costa Azul prévue pour entrer en service en 2025, la capacité de GNL dépasse 4 Mtpa, positionnant le Mexique comme un nouvel exportateur vers les marchés du Pacifique et de l'Atlantique.

Comment les récents changements de politique affectent-ils l'investissement privé ?

La centralisation sous SENER accorde à Petróleos Mexicanos (Pemex) un accès préférentiel, augmentant le risque réglementaire et retardant les nouveaux cycles d'appels d'offres, mais les Schémas de Développement Mixte permettent toujours la participation minoritaire des compagnies pétrolières internationales.

Dernière mise à jour de la page le: