Taille et part du marché mexicain du pétrole et du gaz en aval

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

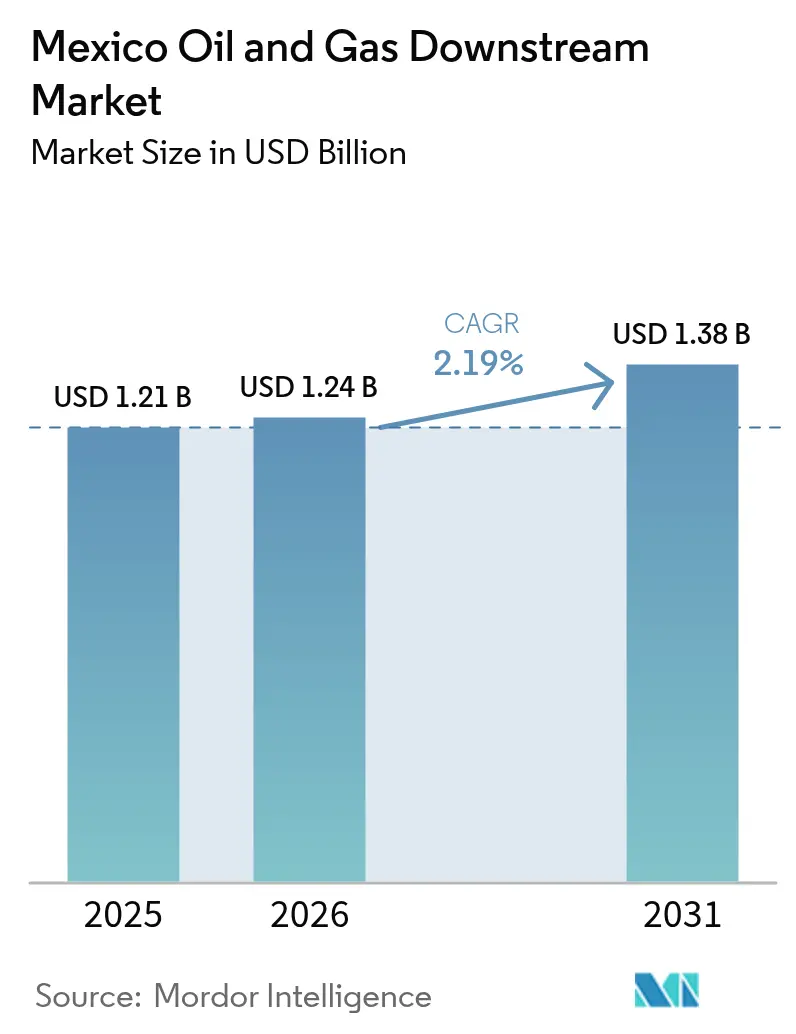

| Taille du marché de l'année de base (2025) | 1.21 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain du pétrole et du gaz en aval par Mordor Intelligence

La taille du marché mexicain du pétrole et du gaz en aval est estimée à 1,24 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,21 milliard USD, avec des projections pour 2031 indiquant 1,38 milliard USD, progressant à un CAGR de 2,19 % sur la période 2026-2031.

Les mises à niveau des raffineries soutenues par l'État, l'intégration de Deer Park et le démarrage progressif de Dos Bocas sous-tendent l'expansion graduelle du marché mexicain du pétrole et du gaz en aval, tandis que les déficits chroniques de maintenance freinent les gains d'utilisation. Les facteurs favorables à la demande découlent d'un parc automobile plus important, des besoins pétrochimiques liés à la délocalisation à proximité et de la croissance du soutage maritime dans les ports du Golfe et du Pacifique. L'intensité concurrentielle reste modérée car PEMEX conserve le contrôle opérationnel des pipelines, des terminaux et de la tarification au détail. Néanmoins, les terminaux de stockage spécialisés et d'importation construits par des entreprises privées révèlent des niches où le marché mexicain du pétrole et du gaz en aval peut encore se libéraliser. Le passage de régulateurs autonomes à une Commission nationale de l'énergie unique simplifie les procédures d'autorisation mais accroît le risque politique pour les investisseurs étrangers.(1)Analystes du Wilson Center, "Le président Sheinbaum signe les lois secondaires", Wilson Center, wilsoncenter.org

Principaux points à retenir du rapport

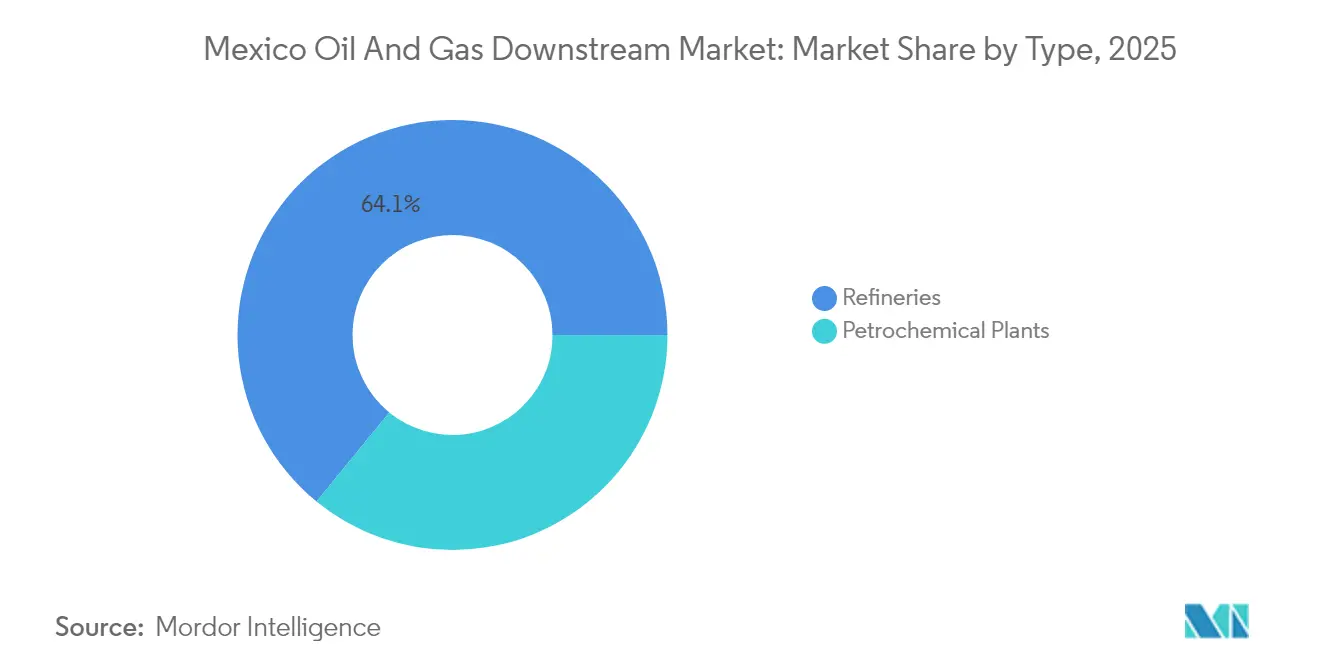

- Par type, les raffineries ont représenté 64,10 % de la part du marché mexicain du pétrole et du gaz en aval en 2025 ; les usines pétrochimiques devraient progresser à un CAGR de 4,03 % jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés ont représenté 49,30 % de la taille du marché mexicain du pétrole et du gaz en aval en 2025 ; les produits pétrochimiques devraient progresser à un CAGR de 3,74 % jusqu'en 2031.

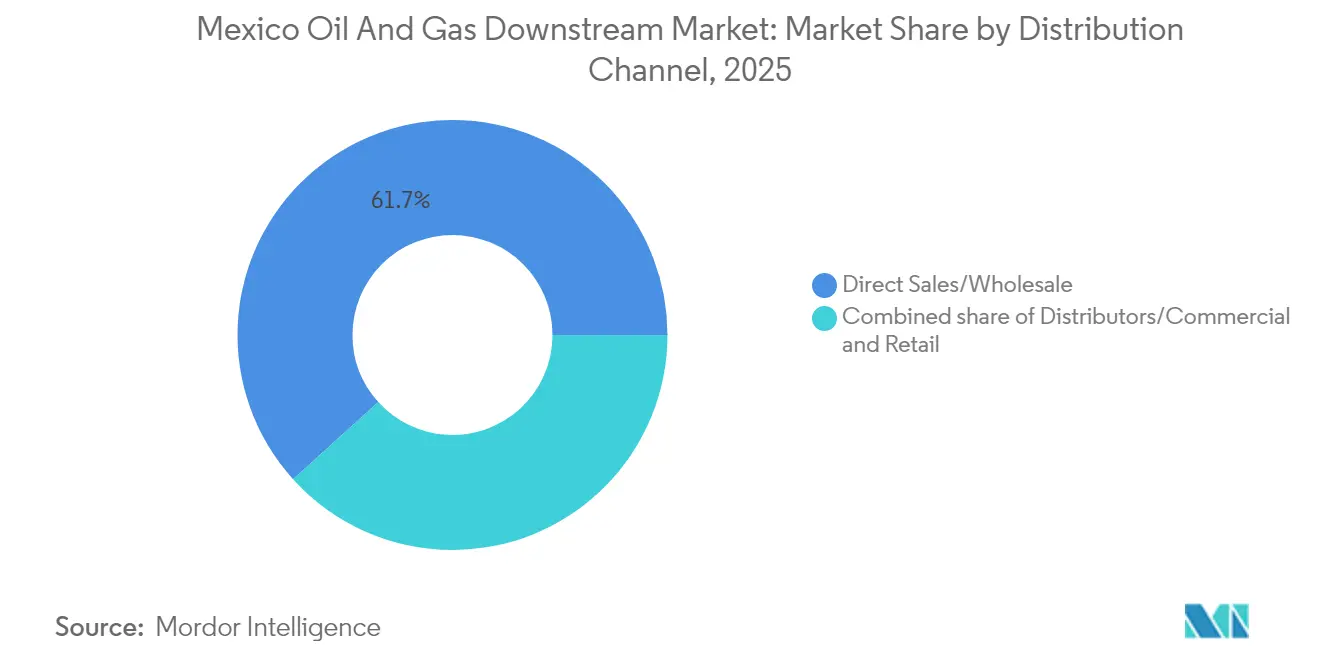

- Par canal de distribution, les ventes directes et la vente en gros ont représenté 61,70 % de la part du marché mexicain du pétrole et du gaz en aval en 2025, tandis que les distributeurs et les canaux commerciaux devraient afficher le CAGR le plus élevé de 4,41 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mexicain du pétrole et du gaz en aval

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme gouvernemental de modernisation des raffineries | +0.8% | Raffineries de la côte du Golfe | Moyen terme (2 à 4 ans) |

| Hausse de la consommation d'essence et de diesel | +0.6% | À l'échelle nationale, plus forte dans les États frontaliers du nord | Long terme (≥ 4 ans) |

| Mise en service de la capacité de Dos Bocas | +0.4% | Côte du Golfe | Court terme (≤ 2 ans) |

| Règles libéralisées de vente au détail de carburants | +0.3% | Grands centres urbains | Moyen terme (2 à 4 ans) |

| Demande pétrochimique liée à la délocalisation à proximité | +0.7% | Clusters du nord | Long terme (≥ 4 ans) |

| Essor du soutage maritime | +0.2% | Ports du Golfe et du Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programme gouvernemental de modernisation des raffineries stimulant les taux d'utilisation

Les volumes de traitement dans les six raffineries de PEMEX ont progressé de 511 kb/j en 2018 à 1,23 MMb/j début 2024, grâce à des investissements successifs dans la réhabilitation et à l'intégration de Deer Park. Le Système national de raffinage dispose d'un budget de 136 milliards MXN jusqu'en 2030 pour remplacer les unités critiques, supprimer les goulets d'étranglement des trains de cokéfaction et améliorer la fiabilité de l'alimentation électrique. Bien que ces efforts soutiennent le marché mexicain du pétrole et du gaz en aval, l'utilisation réelle reste inférieure à 60 % en raison de retards d'entretien récurrents qui dépassent les allocations annuelles de dépenses en capital (capex). Dos Bocas n'a atteint qu'un débit de 115 kb/j - soit 34 % de sa capacité nominale - en mai 2025, reflétant l'absence de cogénération et d'interconnexions gazières. La feuille de route 2025-2035 priorise désormais la réduction de la dette pour libérer des flux de trésorerie destinés aux arrêts de maintenance, une mesure qui devrait stimuler le marché mexicain du pétrole et du gaz en aval à moyen terme.(2)Mexico Business News Staff, "The Year in Oil and Gas : A New Administration", Mexico Business News, mexicobusiness.news

Mise en service de la raffinerie Dos Bocas ajoutant 340 kb/j de nouvelle capacité

Dos Bocas constitue le plus grand investissement en aval du pays depuis des décennies, conçu pour traiter 340 000 barils par jour de brut lourd, ce qui pourrait réduire de 30 % la dépendance du Mexique aux importations d'essence et de diesel. La réalité opérationnelle a divergé de la conception : l'installation n'a atteint que 115 kb/j - soit 34 % de sa capacité nominale - en mai 2025, car l'îlot de cogénération et les interconnexions de gaz naturel n'étaient pas encore achevés. Son emplacement au Tabasco offre un accès direct au brut Maya provenant de Cantarell et de Ku-Maloob-Zaap, réduisant les coûts de transport par rapport aux mélanges légers importés. Même à débit réduit, Dos Bocas a démontré sa capacité à produire de l'essence, du diesel et du fioul qui nécessitaient auparavant des importations coûteuses. Une fois l'unité de cogénération, les trains de récupération du soufre et les raccordements au parc de réservoirs achevés, la raffinerie devrait porter la capacité nationale de traitement au-delà de 1,5 MMb/j, renforçant ainsi le marché mexicain du pétrole et du gaz en aval. Une surveillance continue dans le cadre environnemental de la SEMARNAT garantit le contrôle des émissions et le traitement des eaux usées, en accord avec les objectifs fédéraux de souveraineté énergétique.

Hausse de la consommation d'essence et de diesel due à l'expansion du parc automobile

Le Mexique a ajouté près de 900 000 véhicules légers et lourds en 2024, maintenant la résilience des ventes nationales malgré les pressions inflationnistes. Les États frontaliers du nord affichent la croissance de la demande la plus rapide, car la logistique transfrontalière repose fortement sur le diesel, ce qui stimule la demande régionale pour le marché mexicain du pétrole et du gaz en aval. Le gouvernement fédéral a plafonné les prix moyens au détail à 23 MXN par litre en 2025 et a synchronisé l'ajustement de la taxe IEPS à 4,5 %, protégeant la demande de la volatilité. Ces mesures stabilisent les marges des distributeurs en gros tout en maintenant les besoins en débit des raffineries. La congestion des pipelines et la capacité de stockage limitée entravent cependant encore l'acheminement rapide des produits vers les terminaux intérieurs.

Essor de la demande pétrochimique liée à la délocalisation à proximité dans les clusters du nord

La relocalisation des chaînes d'approvisionnement en électronique, en automobile et en emballage a attiré plus de 20 milliards USD d'engagements greenfield au Tamaulipas, dans le Nuevo León et le Coahuila. Cette vague encourage l'ajout de flux d'éthane et de propane, favorisant les coentreprises et la construction de terminaux d'importation qui élargissent le marché mexicain du pétrole et du gaz en aval. Le terminal d'éthane de Braskem Idesa et le complexe Pacifico Mexinol - destiné à produire 2,1 millions de t/an de méthanol grâce à une technologie de captage du carbone - représentent des investissements phares soutenus par la SFI et des organismes multilatéraux.(3)Équipe éditoriale de ChemAnalyst, "NextChem Secures Licensing Contract for Ultra-Low Carbon Methanol Plant in Mexico", ChemAnalyst, chemanalyst.com Bien que la tension sur les matières premières persiste, PEMEX a signalé sa volonté de formaliser des contrats d'approvisionnement, ancrant ainsi la confiance du secteur privé.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards d'entretien maintenant l'utilisation à moins de 60 % | -0.5% | Les six raffineries | Court terme (≤ 2 ans) |

| Volatilité des politiques décourageant les IDE | -0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pression de décarbonisation limitant le financement des combustibles fossiles | -0.3% | Régions sensibles aux critères ESG | Long terme (≥ 4 ans) |

| Surplus de fioul à haute teneur en soufre | -0.2% | Côte du Golfe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards d'entretien chroniques maintenant l'utilisation en dessous de 60 %

Des arriérés fournisseurs dépassant 430 milliards MXN ont conduit les principaux prestataires à mettre des appareils de forage en veille et à réduire les travaux, une situation qui se traduit par moins de pièces de rechange et des arrêts de maintenance retardés sur l'ensemble du marché mexicain du pétrole et du gaz en aval. La raffinerie de Cadereyta doit faire face à des auditions environnementales en 2025, qui pourraient restreindre le débit jusqu'à ce que les contrôles des émissions soient améliorés. Pemex a obtenu un programme de gestion des passifs de 10 milliards USD, mais nécessite des financements supplémentaires pour couvrir les inspections des pipelines, les réparations des toits de réservoirs de stockage et les mises à niveau retardées des unités de cokéfaction. Le nouveau régime fiscal ' Droits pétroliers pour le bien-être ' promet des redevances allégées ; toutefois, le calendrier de sa mise en œuvre reste incertain. Tant que le financement complet ne sera pas assuré, les taux opérationnels resteront faibles.

Volatilité des politiques et révisions fréquentes des contrats décourageant les IDE

Les lois secondaires sur l'énergie de janvier 2025 ont fusionné la CRE et la CNH en une Commission nationale de l'énergie, centralisant les approbations sous l'autorité de la SENER et renforçant la supervision de l'État. La cession par Shell de plus de 200 stations à Iconn souligne comment des changements de règles abruptes poussent les multinationales établies à réduire leurs activités. Bien que les contrats mixtes restent possibles, l'incertitude entourant les permis d'importation, les concessions de stockage et les objectifs relatifs aux carburants propres rend les dépenses en capital à long terme peu attractives. Ce frein modère les entrées de capitaux extérieurs qui pourraient autrement élargir le marché mexicain du pétrole et du gaz en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les raffineries stimulent la capacité tandis que les produits pétrochimiques accélèrent

Les raffineries ont représenté 64,10 % du marché mexicain du pétrole et du gaz en aval en 2025, une domination amplifiée par l'acquisition de Deer Park et le démarrage de Dos Bocas. Malgré cette progression, l'utilisation des raffineries reste en deçà de la capacité nominale, car la planification de la maintenance ne peut pas suivre le rythme des défaillances de composants. La taille du marché mexicain du pétrole et du gaz en aval attribuée aux raffineries devrait augmenter, 136 milliards MXN de fonds fédéraux étant alloués à la désulfuration, à la production d'électricité et à l'expansion des quais.

Les usines pétrochimiques, en revanche, devraient enregistrer un CAGR de 4,03 % jusqu'en 2031, soit la croissance la plus rapide au sein du marché mexicain du pétrole et du gaz en aval. Le projet Pacifico Mexinol et le terminal d'éthane de Braskem Idesa ouvrent des capacités supplémentaires qui répondent à la demande liée à la délocalisation à proximité, positionnant les clusters du nord comme des consommateurs majeurs. Des contrats d'approvisionnement en matières premières soutenus et la discipline opérationnelle du secteur privé sous-tendent la trajectoire pétrochimique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les produits raffinés maintiennent leur leadership malgré l'essor pétrochimique

Les produits pétroliers raffinés ont représenté 49,30 % du marché mexicain du pétrole et du gaz en aval en 2025, soutenus par des plafonnements de prix et des initiatives de substitution aux importations qui ont stimulé le débit national. La taille du marché mexicain du pétrole et du gaz en aval pour les produits raffinés devrait se développer régulièrement à mesure que l'amélioration de l'utilisation augmente la production de diesel et d'essence.

Les produits pétrochimiques, bien que plus modestes aujourd'hui, connaissent un CAGR de 3,74 % porté par la délocalisation à proximité et les mandats bas carbone favorisant le méthanol, le polyéthylène et les résines spéciales. Les lubrifiants restent un segment de niche mais stable, alimentant les pôles industriels lourds de Monterrey et Saltillo.

Par canal de distribution : la domination du commerce de gros face à la croissance des canaux commerciaux

Les opérations de vente directe et de vente en gros ont représenté 61,70 % du marché mexicain du pétrole et du gaz en aval en 2025, PEMEX Logística ayant utilisé son réseau de pipelines et de terminaux pour approvisionner les agences gouvernementales et les grands distributeurs. La part de marché mexicain du pétrole et du gaz en aval des canaux de vente en gros pourrait se contracter légèrement à mesure que des distributeurs spécialisés captent des clients en quête de conditions flexibles.

Les distributeurs et les points de vente commerciaux afficheront un CAGR de 4,41 % jusqu'en 2031, en s'appuyant sur des terminaux d'importation et des stockages privés pour proposer des grades mélangés, des soutes à faible teneur en soufre et des matières premières pétrochimiques. Le commerce de détail reste contraint par les sorties de marques, mais des acteurs nationaux tels qu'Oxxo Gas et Iconn continuent d'étendre leurs réseaux dans le cadre de modèles de franchise locaux.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La côte du Golfe reste l'épine dorsale opérationnelle du marché mexicain du pétrole et du gaz en aval, accueillant cinq des six raffineries de PEMEX ainsi que le nouveau site de Dos Bocas. La proximité du brut et l'infrastructure portuaire confèrent à la région des avantages d'échelle, bien que des lacunes persistantes en matière de maintenance limitent l'utilisation. Les États frontaliers du nord forment le corridor de demande à la croissance la plus rapide, alimenté par les flux commerciaux de l'ACEUM et par une tarification au détail indexée sur l'USD qui encourage l'adoption du diesel pour les flottes logistiques.

Le centre du Mexique, ancré par Mexico, Guadalajara et Querétaro, consomme plus d'un tiers de l'essence nationale mais dépend de pipelines longue distance et du rail. Le terminal de 650 000 barils d'IEnova, situé aux abords de la capitale, réduit le risque de rupture de stock et accroît la flexibilité pour le marché mexicain du pétrole et du gaz en aval.

Les ports du Pacifique - Manzanillo, Topolobampo et Lázaro Cárdenas - s'affirment comme des pôles de soutage et d'exportation pétrochimique. Le complexe Pacifico Mexinol utilise l'accès en eaux profondes de Topolobampo pour expédier du méthanol vert et bleu vers des clients asiatiques, reflétant la diversification géographique au sein du marché mexicain du pétrole et du gaz en aval.

Paysage concurrentiel

Le marché mexicain du pétrole et du gaz en aval est modérément concentré. PEMEX conserve la propriété du raffinage, des pipelines principaux et des terminaux de stockage clés, lui conférant ainsi un contrôle structurel sur environ 80 % du débit national. Les entreprises étrangères continuent de participer, mais privilégient désormais les coentreprises ou les contrats de services plutôt que les prises de participations au capital, comme l'illustre le partenariat de Transition Industries avec NextChem et Veolia sur l'installation Pacifico Mexinol.

Les acteurs privés orientent leurs capitaux vers des actifs complémentaires - tels que les terminaux d'importation, la logistique de l'éthane et les systèmes numériques de gestion du carburant - qui ne concurrencent pas directement les raffineries principales de PEMEX. IEnova et Monterra Energy se concentrent sur des terminaux multiproduits qui comblent les lacunes d'approvisionnement régionales. Les spécialistes de l'ingénierie, de l'approvisionnement et de la construction (EPC), tels que Bonatti, obtiennent des contrats d'infrastructure liés aux priorités gouvernementales, évitant ainsi les obstacles réglementaires auxquels font face les nouveaux acteurs du commerce de détail et du transport intermédiaire.

La consolidation du commerce de détail se poursuit : Shell a transféré son réseau à Iconn tandis que BP et Repsol ont ralenti leurs ouvertures de sites, préférant des contrats d'approvisionnement en carburant de marque aux stations en propriété. Les opérateurs nationaux Oxxo Gas et G500 cherchent à gagner en échelle grâce à la franchise, mais leur impact plus large sur le marché mexicain du pétrole et du gaz en aval dépendra de leur capacité à sécuriser un approvisionnement régulier auprès de PEMEX ou d'importateurs alternatifs.

Leaders du secteur mexicain du pétrole et du gaz en aval

Petróleos Mexicanos

Braskem Idesa

IEnova (Sempra Infraestructura)

Valero Energy México

Shell México

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Transition Industries a désigné Bonatti pour les modernisations portuaires et les pipelines de méthanol liés à Mexinol.

- Août 2025 : Le budget fédéral a alloué 136 milliards MXN à la feuille de route 2025-2035 de PEMEX, axée sur la réduction de la dette et la relance des activités pétrochimiques.

- Juillet 2025 : Grupo México a suspendu quatre appareils de forage offshore après que PEMEX a retardé des paiements dépassant 430 milliards MXN.

- Mai 2025 : Dos Bocas a atteint un débit de 115 kb/j - soit 34 % de sa capacité nominale - en raison de l'inachèvement des installations électriques et gazières.

- Avril 2025 : La CNH a approuvé 400 millions USD supplémentaires pour le projet gazier en eaux profondes de Lakach, portant les dépenses totales à 2,218 milliards USD.

- Mars 2025 : PEMEX a signalé 70 millions de litres de carburant volé saisi en huit mois, dépassant le total de six ans de l'administration précédente.

Périmètre du rapport sur le marché mexicain du pétrole et du gaz en aval

Le marché en aval désigne les activités menées après la production de pétrole brut et de gaz naturel. Il constitue la dernière étape de l'ensemble de la chaîne de valeur du secteur pétrolier et gazier, qui comprend le raffinage du pétrole brut en produits consommables ainsi que leur commercialisation et distribution auprès des utilisateurs finaux. Le marché mexicain du pétrole et du gaz en aval est segmenté par type. Par type, le marché est divisé en raffineries et usines pétrochimiques. Le rapport couvre également la taille du marché et les prévisions pour la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité de raffinage (millions de barils par jour).

| Raffineries |

| Usines pétrochimiques |

| Produits pétroliers raffinés |

| Produits pétrochimiques |

| Lubrifiants |

| Ventes directes/Vente en gros |

| Distributeurs/Commerciaux |

| Détail |

| Par type | Raffineries |

| Usines pétrochimiques | |

| Par type de produit | Produits pétroliers raffinés |

| Produits pétrochimiques | |

| Lubrifiants | |

| Par canal de distribution | Ventes directes/Vente en gros |

| Distributeurs/Commerciaux | |

| Détail |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du secteur mexicain du pétrole et du gaz en aval d'ici 2031 ?

Le marché devrait atteindre 1,38 milliard USD d'ici 2031, reflétant un CAGR de 2,19 %.

Quelle capacité Dos Bocas avait-elle atteint à la mi-2025 ?

La raffinerie fonctionnait à 115 kb/j, soit l'équivalent de 34 % de sa capacité nominale de 340 kb/j.

Quel segment connaît la croissance la plus rapide au sein de la chaîne en aval ?

Les usines pétrochimiques affichent la croissance la plus rapide avec un CAGR de 4,03 % jusqu'en 2031.

Pourquoi les distributeurs privés investissent-ils dans des terminaux de stockage ?

Ils cherchent à sécuriser un approvisionnement flexible et à saisir une opportunité de CAGR de 4,41 % à mesure que les canaux commerciaux se développent.

Comment la nouvelle Commission nationale de l'énergie affecte-t-elle les investisseurs ?

La centralisation de l'élaboration des règles accélère les autorisations, mais augmente le risque politique, modérant ainsi les entrées de capitaux étrangers.

Dernière mise à jour de la page le: