Taille et part du marché du carton d'emballage au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 4.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton d'emballage au Mexique par Mordor Intelligence

La taille du marché du carton d'emballage au Mexique devrait s'étendre de 3,68 milliards USD en 2025 et 3,85 milliards USD en 2026 à 4,93 milliards USD d'ici 2031, enregistrant un TCAC de 5,07 % entre 2026 et 2031. Le profil actuel du marché mexicain du carton d'emballage reflète une évolution de la qualité de la demande, et pas seulement une reprise en tonnage, car l'activité de délocalisation de proximité, la nouvelle loi sur l'économie circulaire et le renforcement des exportations de produits manufacturés font augmenter à la fois les besoins en volume et les exigences de spécification. La demande est soutenue par une large base d'utilisations industrielles et d'emballages de consommation, tandis que le mix produit évolue vers des grades premium et haute performance capables de répondre à des exigences plus strictes en matière d'exportation, d'humidité et d'impression. Le marché du carton d'emballage au Mexique est également façonné par une nette division régionale, les corridors manufacturiers du nord ancrant la majeure partie de l'activité de transformation, et le Bajío émergeant comme une deuxième ceinture de croissance liée à la production aérospatiale et de biens de consommation. La concurrence reste partagée entre des producteurs verticalement intégrés qui contrôlent les actifs des usines, les fibres et la transformation, et une large base de fabricants de boîtes indépendants qui servent la demande régionale sans intégration en amont.

Principaux enseignements du rapport

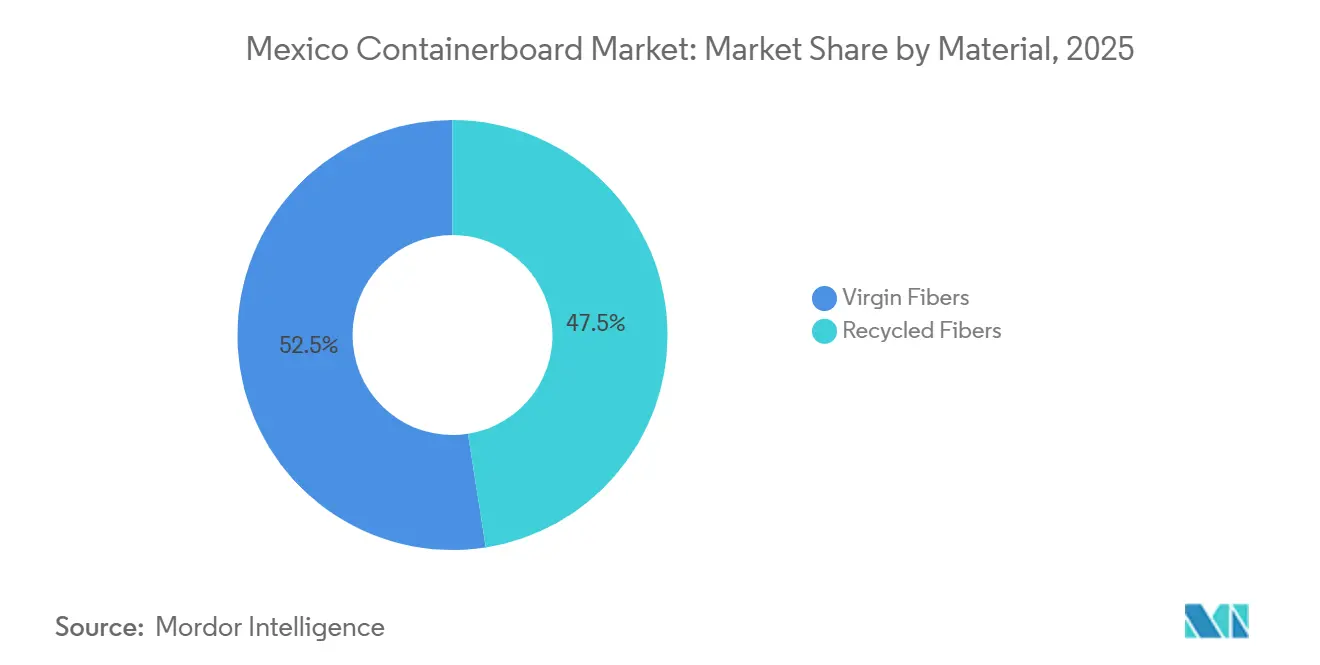

- Par matériau, les fibres vierges ont capturé 52,47 % de la part du marché du carton d'emballage au Mexique en 2025.

- Par type de produit, la taille du marché du carton d'emballage au Mexique pour les kraftliners devrait croître à un TCAC de 5,49 % jusqu'en 2031.

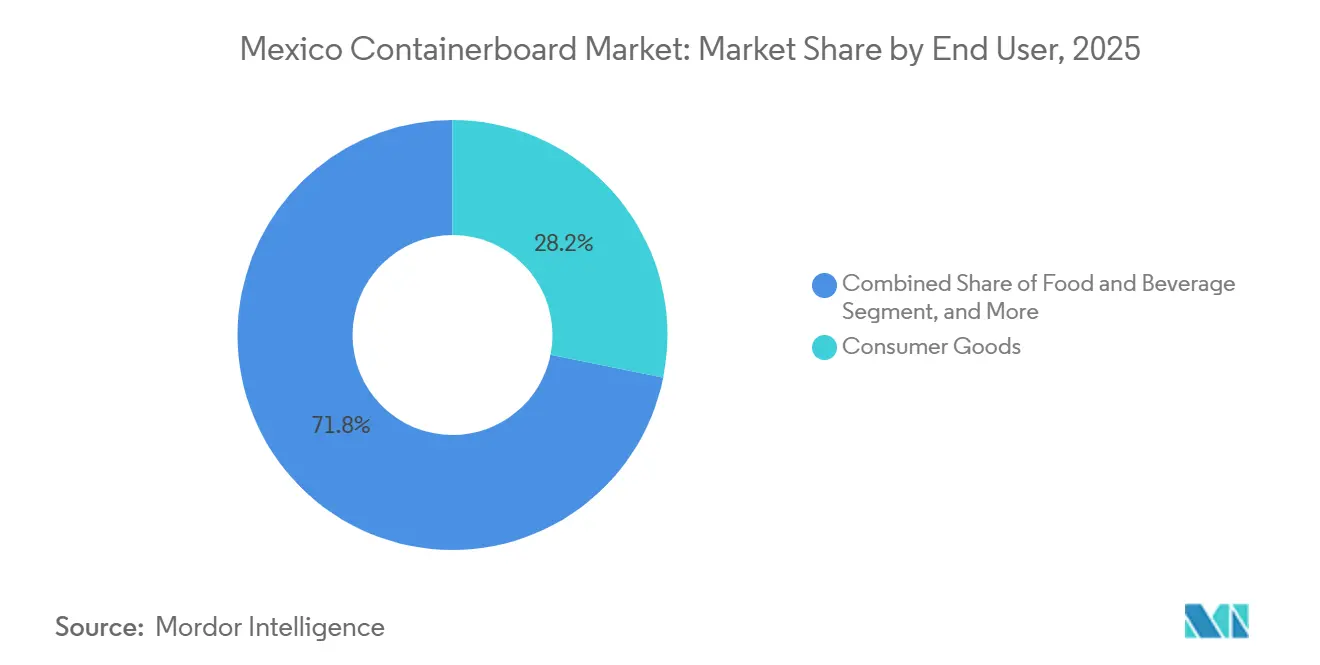

- Par utilisateur final, les biens de consommation ont capturé 28,16 % de la part du marché du carton d'emballage au Mexique en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton d'emballage au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de délocalisation de proximité axée sur l'exportation pour des boîtes haute performance | +1.5% | Nord du Mexique, avec des retombées vers le Bajío | Long terme (≥ 4 ans) |

| Croissance rapide du commerce électronique et du débit des centres de distribution | +1.2% | National, avec des gains précoces dans la zone métropolitaine de Mexico, Guadalajara, Monterrey | Moyen terme (2 à 4 ans) |

| Conformité aux emballages circulaires favorisant les formats à base de fibres | +0.8% | National, pôles de fabrication urbains | Long terme (≥ 4 ans) |

| Corridors d'exportation de produits agricoles augmentant la demande de boîtes résistantes à l'humidité | +0.7% | Sonora, Sinaloa, Michoacán, Jalisco | Long terme (≥ 4 ans) |

| Emballages de vente au détail prêts à l'étalage améliorant le mix de carton d'emballage de qualité impression | +0.5% | National, concentré dans les principaux pôles de vente au détail des grandes métropoles | Moyen terme (2 à 4 ans) |

| Exigences d'allègement accélérant les grades recyclés haute performance | +0.4% | National, porté par les transformateurs d'emballages secondaires pour le commerce électronique et l'automobile | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de délocalisation de proximité axée sur l'exportation pour des boîtes haute performance

Les investissements directs étrangers dans le secteur manufacturier au Mexique ont atteint 40,8 milliards USD en 2025, en hausse de 10,8 % d'une année sur l'autre, et le secteur manufacturier a absorbé 36 % du capital engagé, offrant au marché du carton d'emballage au Mexique une base de demande durable portée par les usines dans les principaux corridors industriels. Chaque nouvelle usine et chaque nouveau centre de distribution génère une demande continue en ondulé, et de nombreux fabricants délocalisés à proximité qui expédient vers les États-Unis spécifient des conceptions de boîtes conformes aux normes américaines de résistance à l'écrasement sur chant (ECT) plutôt qu'aux anciens critères nationaux de résistance à l'éclatement. Ce changement oriente le marché du carton d'emballage au Mexique vers des grades de kraftliner premium et des grades médium plus résistants, car les emballages d'exportation exigent désormais une plus grande résistance à l'empilage, une meilleure qualité d'impression et une plus grande régularité de manutention.

Croissance rapide du commerce électronique et du débit des centres de distribution

D'ici 2026, le commerce en ligne devrait représenter 17,7 % du total des ventes au Mexique, ce qui continue de pousser le marché du carton d'emballage au Mexique vers des formats d'emballage conçus pour la manutention de colis, le tri automatisé et l'expédition aux dimensions adaptées. Le principal changement ne réside pas seulement dans un plus grand nombre de boîtes, mais dans des boîtes différentes, car les opérateurs du commerce électronique exigent de plus en plus des caisses légères à simple cannelure et en cannelure E capables de respecter les tolérances dimensionnelles et de manutention dans de grands réseaux de distribution. À mesure que les grands opérateurs de places de marché centralisent leurs achats, le marché mexicain du carton d'emballage devrait connaître un glissement progressif du pouvoir de fixation des prix et des spécifications produits, s'éloignant de nombreux petits acheteurs pour se concentrer sur un groupe plus restreint de clients pilotés par la logistique.

Conformité aux emballages circulaires favorisant les formats à base de fibres

Le Mexique a promulgué la Loi générale sur l'économie circulaire le 19 janvier 2026, entrée en vigueur le 20 janvier 2026, créant un cadre national contraignant pour la responsabilité élargie des producteurs et la conception circulaire des produits. L'article 36 exige que les secteurs productifs adoptent des critères de conception circulaire et intègrent progressivement des matières premières secondaires, ce qui soutient le marché mexicain du carton d'emballage car les emballages secondaires à base de fibres s'alignent plus étroitement sur ces objectifs politiques que de nombreuses alternatives plastiques. Le modèle « Forêt Urbaine » de Bio Pappel, qui transforme le papier et le carton récupérés en nouveaux produits 100 % recyclés sans abattage d'arbres, positionne favorablement son offre recyclée alors que le marché mexicain du carton d'emballage s'adapte aux évolutions de spécifications imposées par la conformité réglementaire.[1]Bio Pappel, "Nous avons accueilli la SEMARNAT dans notre usine de Tizayuca," Bio Pappel, biopappel.com La SEMARNAT devrait publier les règles d'application d'ici le 19 juillet 2026, et l'emballage est largement considéré comme l'une des premières catégories prioritaires dans le cadre du nouveau dispositif.

Corridors d'exportation de produits agricoles augmentant la demande de boîtes résistantes à l'humidité

Le Mexique fournit 63 % des importations américaines de légumes et 47 % des importations américaines de fruits et noix, et 91 % des exportations horticoles mexicaines sont destinées aux États-Unis, ce qui fait des produits frais une source de demande spécialisée mais importante sur le marché du carton d'emballage au Mexique. Avocados From Mexico a prévu un record de 2,5 milliards GBP (3,1 milliards USD) d'importations américaines pour la saison 2025-2026, et les exportations de fraises du Mexique devaient atteindre 300 000 tonnes d'ici la fin de la saison 2024-2025, en hausse de 25 %. Ces volumes ne se traduisent pas par une demande standard en ondulé, car les exportateurs de produits frais ont besoin d'emballages capables de supporter la manutention en chaîne du froid, de longs temps de stationnement en remorque et des exigences de contact indirect avec les aliments. C'est pourquoi le marché du carton d'emballage au Mexique connaît une demande de niche pour des structures double cannelure enduites de cire ou laminées de polymère et des grades de linerboard premium résistants à l'humidité, notamment à Sonora et au Michoacán.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des vieux cartons ondulés et du carton d'emballage importé | -0.9% | National, avec la plus forte exposition dans les clusters d'usines à fibres recyclées | Court terme (≤ 2 ans) |

| Contraintes en eau et en énergie dans les corridors manufacturiers du nord | -0.7% | Nord du Mexique | Long terme (≥ 4 ans) |

| Réforme de la semaine de 40 heures augmentant les coûts de main-d'œuvre dans la transformation et les usines | -0.5% | National, notamment dans les usines de transformation à forte intensité de main-d'œuvre et les papeteries fonctionnant en équipes | Long terme (≥ 4 ans) |

| Pression des importations américaines lors des cycles de vigueur du peso | -0.4% | National, plus aiguë pour les testliners et les grades médium domestiques en concurrence avec les importations américaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des vieux cartons ondulés et du carton d'emballage importé

Le Mexique reste un importateur net de carton d'emballage, les États-Unis fournissant plus de 99 % des importations, tandis que les usines nationales à fibres recyclées dépendent fortement des vieux cartons ondulés comme principale matière première, exposant le marché mexicain du carton d'emballage aux cycles de coûts externes. Les prix des vieux cartons ondulés à l'exportation dans les ports américains se situaient entre 136 et 139 USD par tonne FAS au premier semestre 2025, reflétant une génération intérieure plus tendue et une demande concurrente en provenance d'Asie du Sud-Est. Lorsque le peso mexicain se renforce, le kraftliner importé devient plus compétitif que le testliner domestique, ce qui pèse sur les marges locales et affaiblit les arguments en faveur de nouveaux investissements dans la capacité des usines nationales. L'ANFEC a également noté que les réductions de capacité nord-américaines de près de 6 % en 2025 contribuaient à une pression à la hausse sur les prix qui pourrait maintenir les coûts d'importation mexicains à un niveau élevé jusqu'en 2026.

Contraintes en eau et en énergie dans les corridors manufacturiers du nord

La pénurie d'eau et la fiabilité du réseau électrique ne sont plus des risques lointains sur le marché mexicain du carton d'emballage, car ils affectent déjà les principales régions industrielles et de transformation du pays. Plus de 45 % des aquifères mexicains sont surexploités, les précipitations sont structurellement faibles dans le nord, et la gouvernance de l'eau reste fragmentée, faisant de la sécurité en eau potable un enjeu opérationnel direct pour les usines. Les systèmes d'eau en circuit fermé deviennent une exigence pratique pour les permis d'exploitation dans les corridors les plus sous pression, notamment pour la production de papier qui repose sur une disponibilité régulière en eau de process. Du côté de l'électricité, 91 % des entreprises des parcs industriels du nord-est ont signalé des difficultés à sécuriser un approvisionnement électrique fiable, même si cette région représente 45 % de la valeur nationale des exportations. BBVA Research prévoit toujours une croissance de 2,4 % pour le secteur papier mexicain en 2026, mais cette perspective suppose que les grands producteurs disposant de production privée ou d'une plus grande résilience opérationnelle puissent maintenir leur production, laissant les petits transformateurs du marché mexicain du carton d'emballage dans une situation de désavantage de coût durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les fibres vierges maintiennent leur prime de spécification malgré la poussée du recyclage

Les fibres vierges détenaient 52,47 % de la part du marché du carton d'emballage au Mexique en 2025, et ce segment devrait croître à un TCAC de 5,73 % jusqu'en 2031, soit le taux le plus élevé parmi les 2 catégories de matériaux. Cette avance reflète l'écart de qualité persistant dans les applications d'exportation, où les assembleurs de composants électroniques et automobiles en Basse-Californie et au Chihuahua continuent de spécifier du linerboard kraft vierge pour sa résistance à l'éclatement et à l'humidité. Le Mexique a importé pour 1,18 milliard USD de pâte à papier en 2024, principalement en provenance des États-Unis et du Brésil, ce qui expose l'économie du carton vierge aux fluctuations des taux de change lors des cycles de dépréciation du peso. Même avec cette exposition aux coûts, le marché du carton d'emballage au Mexique continue de s'appuyer sur les grades vierges, là où la défaillance d'une boîte entraîne des coûts logistiques ou des risques produits plus élevés.

Les fibres recyclées restent importantes sur le marché du carton d'emballage au Mexique à mesure que les systèmes de récupération domestiques s'améliorent et que le soutien réglementaire se renforce. Bio Pappel a recyclé 1,93 million de tonnes courtes de papier et de matériaux ondulés en 2024, et le Mexique a récupéré entre 60 % et 65 % du carton usagé, ce qui montre que la collecte locale de matières premières fournit déjà une base significative pour l'approvisionnement en carton recyclé. La loi sur l'économie circulaire de 2026 renforce cette tendance en exigeant l'intégration progressive de matières premières secondaires dans le cadre de règles de conception de produits liées à la responsabilité élargie des producteurs.[2]Mauricio Llamas et Sofia de Llano, "Le Mexique promulgue la loi sur l'économie circulaire, responsabilité élargie des producteurs et conception des produits, principes directeurs," Hogan Lovells, hoganlovells.com Sur la période de prévision, cela devrait réduire l'écart de part entre les grades vierges et recyclés dans les applications de produits de grande consommation et de biens de consommation où la distribution domestique importe davantage que les normes strictes d'exportation transfrontalière.

Par type de produit : les kraftliners ancrent la demande à l'exportation, les cannelures tirent parti de la croissance agricole et industrielle

Les kraftliners représentaient 53,89 % du marché mexicain du carton d'emballage en 2025 et devraient se développer à un TCAC de 5,49 % jusqu'en 2031. Leur avance est directement liée au profil de fabrication orienté vers l'exportation du marché du carton d'emballage au Mexique, car les marchandises à destination des États-Unis exigent souvent des niveaux de performance ECT que le testliner domestique standard ne fournit pas de manière constante. Les grades kraft restent donc le choix par défaut pour les transformateurs liés à la délocalisation de proximité à Monterrey, Tijuana et Juárez qui servent les expéditions d'électronique, de pièces automobiles et de dispositifs médicaux. Les testliners conservent une place essentielle dans le mix d'emballages domestiques, car les clients de l'alimentation, des produits de grande consommation et de la distribution régionale restent plus sensibles aux prix et fonctionnent souvent avec des exigences de résistance modérées.

Les exportations de produits frais maintiennent une demande ferme pour les médiums résistants à l'humidité à Sonora et au Michoacán, où les expéditions d'avocats et de baies nécessitent des formats d'emballage en chaîne du froid plus résistants. L'emballage industriel augmente également les exigences en matière de cannelures, car les clusters automobiles et aérospatiaux de Querétaro et du Guanajuato abandonnent les caisses en bois au profit de grades semi-chimiques haute performance. Cette substitution peut réduire le poids à vide jusqu'à 40 % et raccourcir les délais d'inspection phytosanitaire à la frontière américaine, rendant la qualité des cannelures plus importante commercialement qu'une simple lecture des volumes ne le suggérerait.

Par utilisateur final : le secteur industriel gagne des parts alors que la délocalisation de proximité manufacturière remodèle le mix de la demande

Les biens de consommation ont dominé le marché du carton d'emballage au Mexique avec une part de 28,16 % en 2025, soutenus par l'expansion du commerce de détail domestique et une large base de production de produits de grande consommation dans l'État de Mexico et au Jalisco. Les utilisateurs finaux industriels, cependant, devraient croître à un TCAC de 6,14 % jusqu'en 2031, ce qui en fait le groupe de demande à la croissance la plus rapide sur le marché du carton d'emballage au Mexique. Cela est important car l'emballage industriel nécessite généralement une construction à parois plus épaisses, des tolérances d'ingénierie plus strictes et des performances de qualité exportation, ce qui soutient des prix de vente moyens plus élevés par tonne. Ce changement modifie donc la capture de valeur tout au long de la chaîne d'approvisionnement, et pas seulement la destination de la demande en boîtes.

L'alimentation et les boissons restent la base la plus stable du marché mexicain du carton d'emballage, car la croissance des exportations et les investissements dans la chaîne du froid continuent de soutenir l'utilisation récurrente de l'ondulé dans les produits frais et les aliments conditionnés. L'emballage secondaire pour les produits frais doit se conformer aux exigences de contact indirect avec les aliments de la FDA américaine, ce qui fixe un plancher de qualité ferme pour le linerboard fourni dans ce canal. Les autres utilisateurs finaux, notamment les emballages de présentation en rayon et le commerce électronique de petits colis, sont encore plus modestes mais gagnent en pertinence à mesure que les formats micro-ondulés et en cannelure E prêts à l'étalage se répandent dans le commerce moderne. Sur la période de prévision, un mix client diversifié devrait rester la meilleure couverture pour les producteurs du secteur du carton d'emballage au Mexique, car aucun flux d'utilisation finale ne protège entièrement les usines ou les transformateurs des fluctuations des coûts des intrants, des volumes d'exportation ou des changements réglementaires.

Analyse géographique

Nuevo León, l'État de Mexico et Jalisco représentaient ensemble plus de 45 % de la capacité nationale de transformation de l'ondulé, faisant de ces ceintures industrielles les principaux centres de production et de demande sur le marché mexicain du carton d'emballage. Le nord du Mexique abrite le plus grand cluster d'usines de transformation et la demande d'emballages la plus exigeante en termes de spécifications, liée à l'automobile, à l'électronique, aux dispositifs médicaux et aux biens de consommation. Cette concentration maintient une demande active pour les grades vierges et les grades recyclés haute performance, car les usines orientées vers l'exportation exigent des performances de boîtes plus solides et plus régulières. Nuevo León a capturé 8,8 % des investissements directs étrangers nationaux au premier semestre 2025, ce qui renforce le rôle de Monterrey en tant que pôle manufacturier et d'emballage. La principale limite à la croissance supplémentaire des capacités dans ce corridor est la disponibilité des services publics, car la fiabilité de l'électricité et l'accès à l'eau restent tendus dans les parcs industriels du nord-est.

La Basse-Californie et le Chihuahua étaient les premiers États exportateurs de boîtes en ondulé du Mexique en 2024, avec des valeurs d'exportation de 70,9 millions USD et 35,7 millions USD respectivement, soulignant le rôle de la fabrication frontalière dans le soutien du marché du carton d'emballage au Mexique. Le centre du Mexique et le Bajío émergent comme le corridor de croissance évoluant le plus rapidement, car l'activité de délocalisation de proximité se répand au-delà de l'industrie lourde vers l'aérospatiale, l'électronique et les produits pharmaceutiques. Querétaro, le Guanajuato et le Jalisco bénéficient de cette diversification, tandis que l'État de Mexico ancre le côté logistique grâce à l'installation de cross-docking de 80 000 m² de Mercado Libre, capable de traiter jusqu'à 1 million de colis par jour. Ces tendances stimulent la demande de linerboard vierge imprimable, de surfaces recyclées couchées et de formats ondulés plus légers conçus pour la manutention de colis et la vente au détail.

Le sud du Mexique reste la géographie la moins développée du marché du carton d'emballage au Mexique, car l'activité manufacturière y est plus mince, la collecte des vieux cartons ondulés est plus fragmentée et les systèmes logistiques sont moins matures. L'emballage de produits frais est la principale base de demande dans cette région, et le Michoacán se distingue car l'activité des stations de conditionnement d'avocats crée un besoin concentré en formats ondulés résistants à l'humidité. La saison avocatière 2025-2026 devrait atteindre un record de 2,5 milliards GBP (3,1 milliards USD) d'importations américaines en provenance du Mexique, ce qui soutient une demande récurrente en ondulé autour de Tancítaro et d'Uruapan.[3]Bill Martin, "Avocados From Mexico prévoit un record de 2,5 milliards de livres d'importations américaines pour la saison 2025-2026," Haul Produce, haulproduce.com Le portefeuille de projets hydrauliques de 20 milliards USD du Plan México pourrait améliorer les conditions à terme, mais un changement matériel dans la géographie du marché du carton d'emballage au Mexique est peu probable au cours de la période 2026-2031.

Paysage concurrentiel

Le marché du carton d'emballage au Mexique est modérément concentré au niveau des usines et très fragmenté au niveau de la transformation, ce qui crée une nette division entre les grands fournisseurs intégrés et de nombreux fabricants de boîtes régionaux. Les producteurs intégrés peuvent absorber les fluctuations des coûts des fibres plus efficacement car ils combinent les actifs des usines, l'accès aux fibres récupérées et les opérations de transformation, tandis que les indépendants restent plus exposés aux prix du carton importé et à la volatilité des vieux cartons ondulés. La fusion en 2024 de Smurfit Kappa et WestRock a créé Smurfit Westrock plc et a relevé le niveau de référence concurrentiel au sommet du marché du carton d'emballage au Mexique. La vente par International Paper en juin 2025 de son usine de carton d'emballage de Xalapa et de ses opérations de recyclage à Xalapa et Apodaca à APSA a également redistribué les capacités vers des acteurs régionaux et a créé de l'espace pour que les producteurs mexicains de taille intermédiaire puissent nouer de nouvelles relations d'approvisionnement.[4]International Paper, "International Paper annonce des changements stratégiques pour soutenir la croissance en Amérique du Nord," Nasdaq, nasdaq.com Bio Pappel reste le plus grand groupe papetier purement domestique, exploitant 24 usines d'emballage industriel et faisant avancer des plans d'expansion dans les régions nord-est et Pacifique, ce qui annonce une concurrence plus vive pour les parts de transformation au cours des prochaines années.

Les mouvements stratégiques sur le marché du carton d'emballage au Mexique se concentrent sur l'expansion géographique, l'efficacité des fibres et les formats d'emballage à plus haute valeur ajoutée. L'usine de Sonora de Smurfit Westrock, d'une valeur de 65 millions USD, est destinée à la production d'ondulé, de micro-ondulé et de cartons plats à haute impression pour les clients de la bière, de l'alimentation et des boissons, ce qui reflète l'évolution vers une demande d'emballages riches en spécifications. Bio Pappel utilise son modèle « Forêt Urbaine », ses systèmes d'eau en circuit fermé et sa cogénération Bio-ÉNERGIE pour réduire la pression opérationnelle tout en s'alignant sur la direction de conformité du nouveau cadre d'économie circulaire. Papeles y Conversiones de México a également mis à niveau sa machine PM 1 avec Valmet en mai 2025, augmentant la vitesse, l'efficacité et la capacité de linerboard recyclé plutôt que d'attendre un cycle de capacité en greenfield.

L'espace blanc le plus évident sur le marché du carton d'emballage au Mexique se situe dans les formats micro-ondulés haute impression pour les utilisations d'emballages de vente au détail prêts à l'étalage et de présentoirs en point de vente, où l'offre domestique prête à l'impression semble encore plus tendue que la demande en évolution. Un autre point de pression concurrentielle provient des transformateurs qui utilisent des incitations pour importer du linerboard semi-fini en franchise de droits et le transformer pour la demande américaine, ce qui contourne une partie de l'économie des usines domestiques et peut éroder les volumes de carton locaux. La conformité devient également un différenciateur plus fort, car les certifications de sécurité alimentaire, ISO et de circularité façonnent de plus en plus l'approbation des acheteurs et l'accès aux marchés publics. Même ainsi, le marché du carton d'emballage au Mexique devrait rester seulement modérément concentré jusqu'en 2031, car la capacité des usines haut de gamme se consolide davantage tandis que des centaines de transformateurs régionaux fragmentent encore l'offre en aval.

Leaders du secteur du carton d'emballage au Mexique

Smurfit Westrock plc

Bio Pappel, S.A. de C.V.

International Paper Company

Grupak Operaciones, S.A. de C.V.

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Les amendements à la Loi fédérale du travail mexicaine (législation secondaire à la réforme constitutionnelle de la semaine de 40 heures) ont été publiés au Journal officiel fédéral (DOF) le 1er mai 2026, formalisant une réduction progressive de 48 à 40 heures par semaine d'ici le 1er janvier 2030 sans réduction de salaire.

- Mars 2026 : La réforme constitutionnelle mexicaine réduisant la semaine de travail légale a été publiée au DOF le 3 mars 2026, avec 2026 désignée comme période d'ajustement opérationnel pour les employeurs.

- Février 2026 : La ministre de la SEMARNAT, Alicia Bárcena, a visité l'usine de Tizayuca de Bio Pappel pour examiner son modèle d'économie circulaire « Forêt Urbaine », qui recycle le papier et le carton en produits 100 % recyclés sans abattage d'arbres, zéro émission de carbone supplémentaire et avec un système d'eau à zéro effluent.

- Juin 2025 : International Paper a annoncé la vente de son usine de carton d'emballage à Xalapa, Veracruz, et de ses usines de recyclage à Xalapa et Apodaca, Nuevo León, à Acabados de Papeles Santinados y Absorbentes (APSA) dans le cadre d'une optimisation stratégique de portefeuille visant à se concentrer sur la croissance des emballages durables dans les géographies principales.

Périmètre du rapport sur le marché du carton d'emballage au Mexique

Le périmètre du rapport comprend une analyse du marché du carton d'emballage au Mexique, qui englobe la production, la consommation et le commerce des matériaux de carton d'emballage. Le carton d'emballage est le carton utilisé principalement pour la fabrication de boîtes en ondulé et de solutions d'emballage. L'étude examine les tendances du marché, les principaux moteurs, les défis et les opportunités au cours de la période de prévision, en fournissant des informations sur la dynamique et le potentiel de croissance du secteur.

Le rapport sur le marché du carton d'emballage au Mexique est segmenté par matériau (fibres vierges et fibres recyclées), type de produit (kraftliners, testliners et cannelures), et utilisateur final (alimentation et boissons, biens de consommation, industrie et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibres vierges |

| Fibres recyclées |

| Kraftliners |

| Testliners |

| Cannelures |

| Alimentation et boissons |

| Biens de consommation |

| Industrie |

| Autres utilisateurs finaux |

| Par matériau | Fibres vierges |

| Fibres recyclées | |

| Par type de produit | Kraftliners |

| Testliners | |

| Cannelures | |

| Par utilisateur final | Alimentation et boissons |

| Biens de consommation | |

| Industrie | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur du carton d'emballage au Mexique ?

Il s'élève à 3,85 milliards USD en 2026 et devrait atteindre 4,93 milliards USD d'ici 2031 à un TCAC de 5,07 % sur la période 2026-2031.

Quel type de produit domine la demande au Mexique ?

Les kraftliners dominent par type de produit avec une part de 53,89 % en 2025, soutenus par les besoins de fabrication orientée vers l'exportation et des exigences de performance de boîtes plus élevées.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide au Mexique ?

Les utilisateurs finaux industriels devraient croître à un TCAC de 6,14 % jusqu'en 2031, la délocalisation de proximité stimulant la demande de la production automobile, électronique, de dispositifs médicaux et aérospatiale.

Pourquoi le carton à contenu recyclé devient-il plus important au Mexique ?

La Loi générale sur l'économie circulaire de 2026 soutient une utilisation plus large des matières premières secondaires, ce qui renforce les arguments en faveur des emballages à contenu recyclé dans les chaînes d'approvisionnement alimentaires, de boissons et de biens de consommation.

Quelles régions sont les principaux centres de demande pour les emballages en ondulé au Mexique ?

Le nord du Mexique reste le principal moteur de la demande, tandis que le Bajío et les corridors centraux gagnent en importance grâce à l'activité aérospatiale, électronique, pharmaceutique et logistique du commerce électronique.

Quels sont les principaux risques affectant les producteurs et les transformateurs au Mexique ?

Les principales pressions sont la volatilité des coûts des vieux cartons ondulés et du carton importé, les contraintes en eau et en énergie dans les corridors du nord, et la hausse des coûts de main-d'œuvre liée à la réforme progressive de la semaine de 40 heures.

Dernière mise à jour de la page le: