メキシコカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

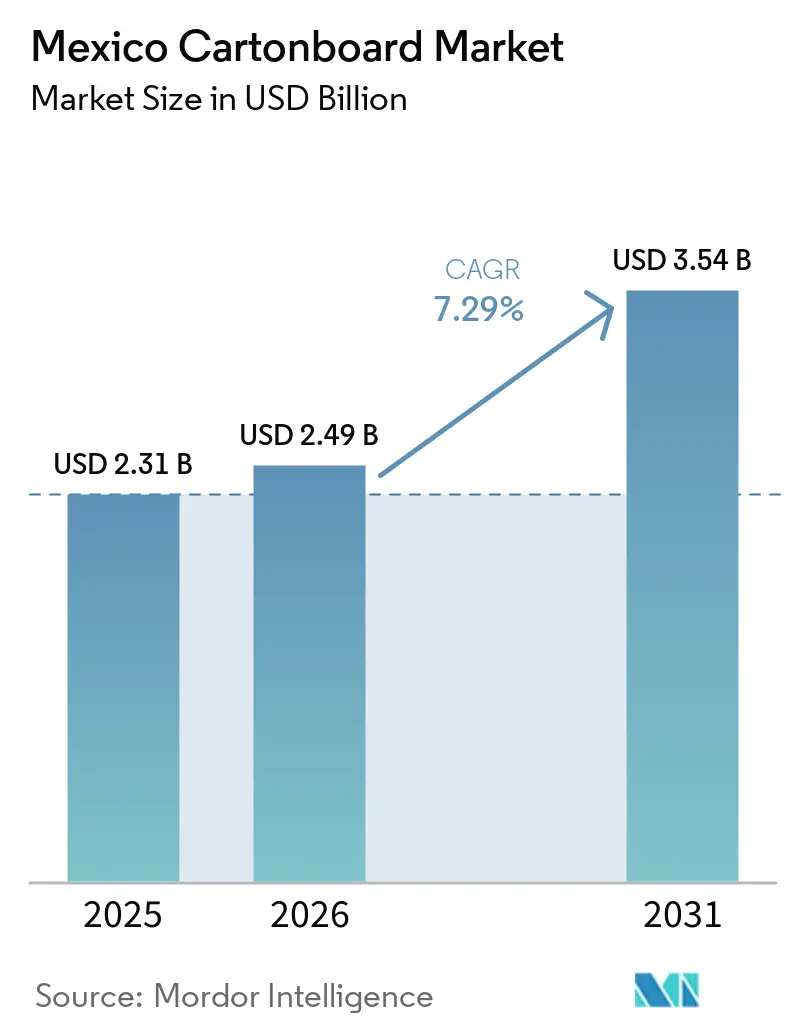

| 基準年の市場規模 (2025) | 2.31 十億米ドル |

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

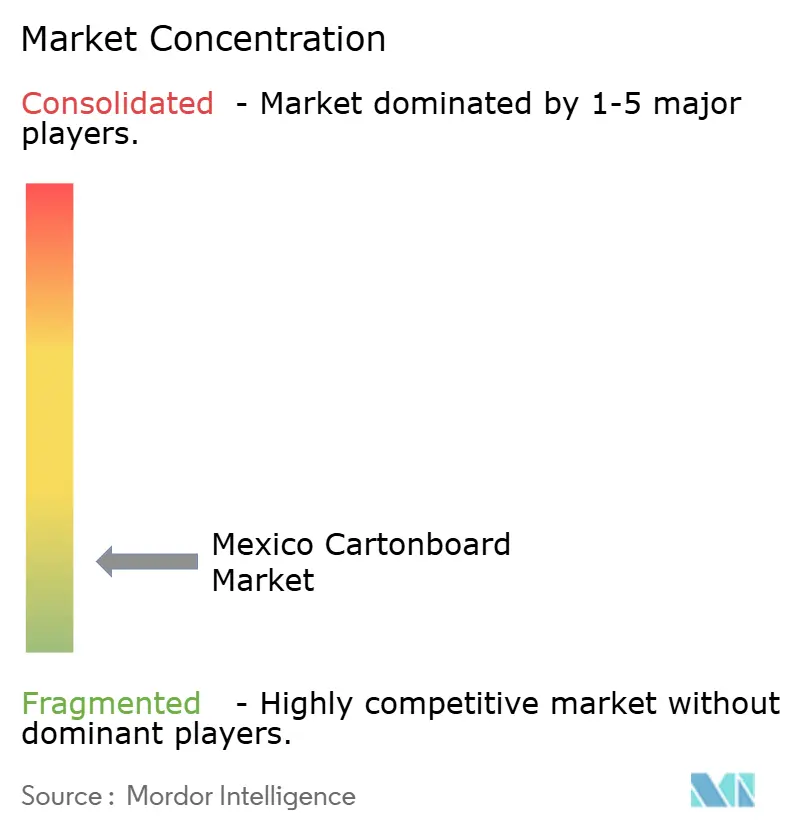

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコカートンボード市場分析

メキシコカートンボード市場規模は、2025年の23億1,000万米ドル、2026年の24億9,000万米ドルから、2031年までに35億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.29%を記録すると予測されます。2026年のメキシコカートンボード市場は、2025年にメキシコの板紙消費量が2.8%減少した後の需要回復を反映しており、信用条件の引き締まりと加工食品輸出量の軟化が購買活動を圧迫しました。回復は、製紙工場の稼働率が78%に上昇したこと、非貿易協定国からのカートンボードに対するメキシコの2024年関税措置後の輸入代替、および国内消費チャネルへの一層の傾斜によって支えられています。大手国際包装グループによる設備投資もメキシコカートンボード市場の操業水準を引き上げており、各プレイヤーは現在の需要量だけでなく中期的な需要を見越して投資を行っています。2026年1月の循環経済法は、統合的なリサイクル能力と大規模な加工プラットフォームを優遇する形で包装設計とコンプライアンス要件を変えつつあります。こうした変化により、メキシコカートンボード市場は食品消費、プレミアム包装品、ニアショアリング主導の製造業、および北米サプライチェーン統合と結びついた状態が続いています。

主要レポートのポイント

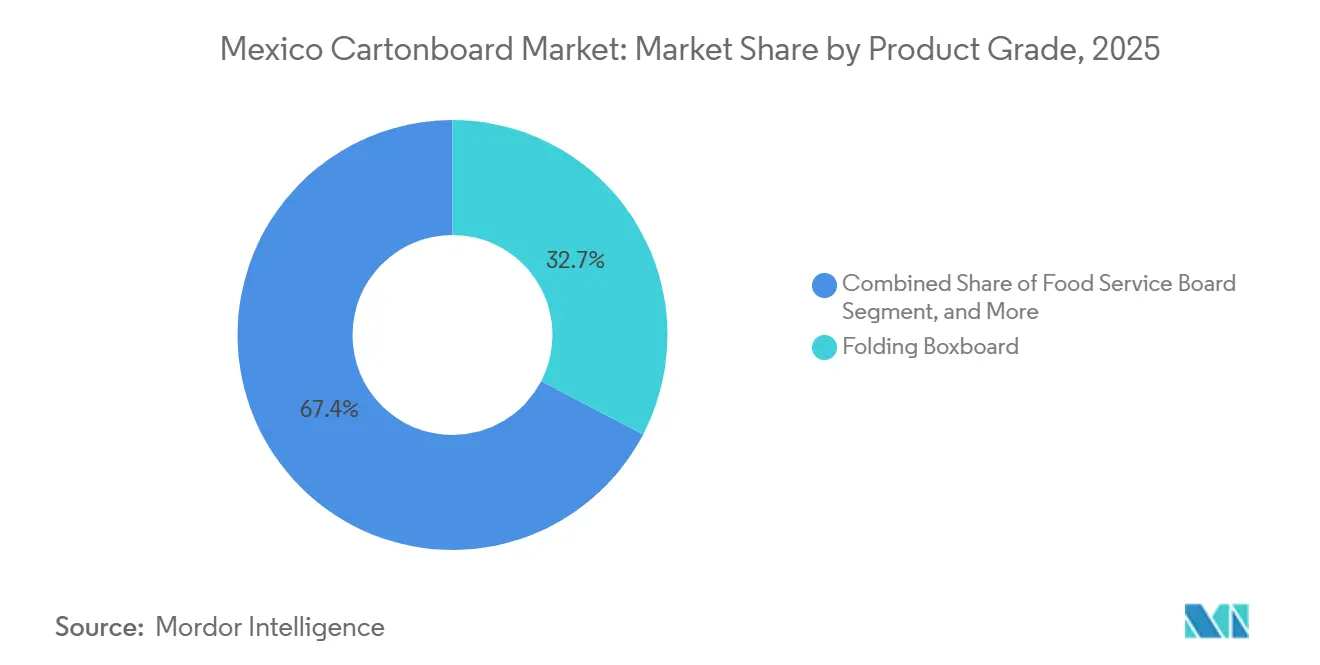

- 製品グレード別では、折りたたみ箱用板紙が2025年のメキシコカートンボード市場シェアの32.65%を占めました。

- 包装形態別では、液体包装セグメントのメキシコカートンボード市場規模は2031年までにCAGR 7.91%で拡大する見込みです。

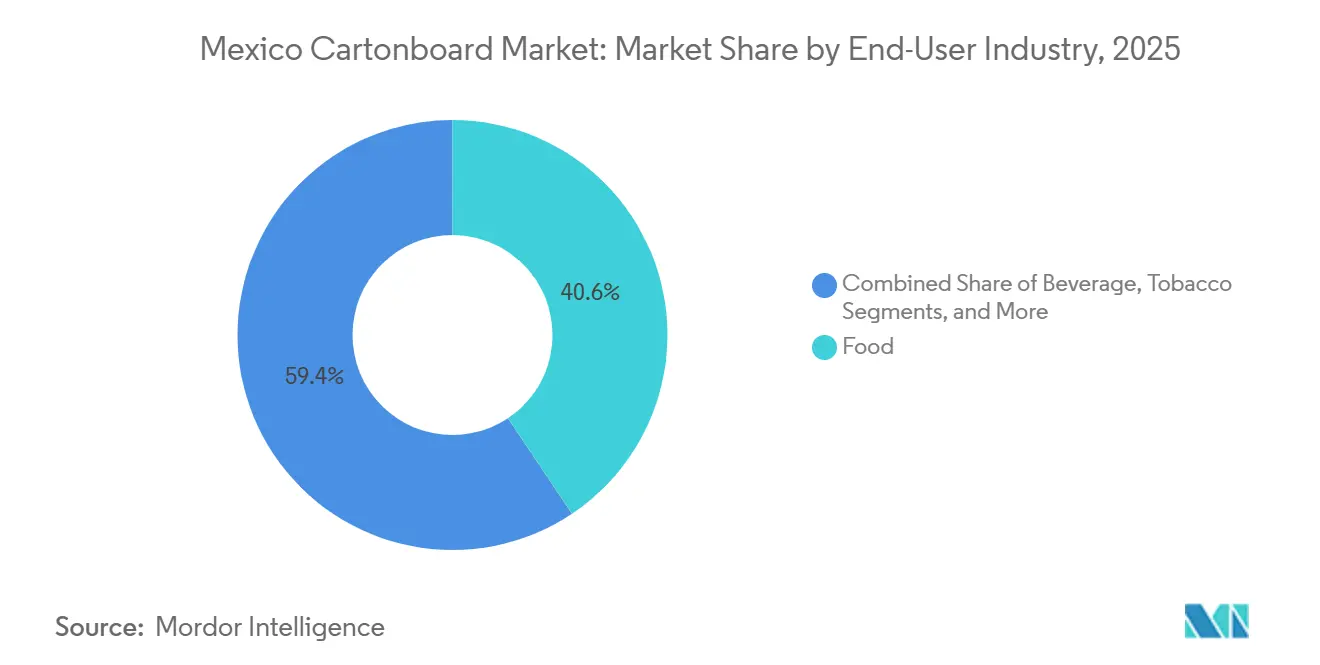

- エンドユーザー産業別では、食品が2025年のメキシコカートンボード市場シェアの40.63%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコカートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品の成長とモダンリテール需要の拡大 | +2.1% | 全国規模、メキシコシティ、グアダラハラ、モンテレイ都市圏に集中 | 短期(2年以内) |

| リサイクル可能な繊維系包装へのサステナビリティシフト | +1.5% | 全国規模、ヌエボレオン州、メキシコシティ、ケレタロ州の工業地帯での早期採用 | 中期(2〜4年) |

| 美容・パーソナルケアおよびシェルフレディ食品パックのプレミアム化 | +0.9% | 全国の都市部、特にメキシコシティ、グアダラハラ、モンテレイ | 長期(4年以上) |

| 製薬・ヘルスケア製品における二次包装需要の増加 | +0.7% | 全国規模、メキシコシティ、ハリスコ州、ヌエボレオン州の製薬クラスターでの主要な伸び | 中期(2〜4年) |

| 循環経済法に基づく循環型設計とEPR対応 | +0.5% | 全国規模、メキシコシティ連邦区、モンテレイ、グアダラハラ都市圏での早期コンプライアンス対応 | 中期(2〜4年) |

| メキシコにおける無菌小型フォーマット生産能力の拡大 | +0.4% | ケレタロ州、バハカリフォルニア州、メキシコ州の製造回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装食品の成長とモダンリテール需要の拡大

モダンリテールの普及と包装食品採用の拡大は、2025年に輸出向け加工食品の出荷が圧力に直面した中でも、メキシコにおけるカートンボードの構造的需要を引き続き支えました。メキシコのクイックサービスレストランチャネルは2025年にシステム全体の売上高が730億米ドルを超え、カートン、カップ、蓋、テイクアウト包装に依存するブランド食品消費形態の規模を示しています。[1]Arcos Dorados Holdings Inc.、「フォーム6-K:2025年通期業績」、Stock Titan、stocktitan.net Arcos Doradosは2025年通期の調整後EBITDAが5億7,520万米ドルと報告しており、安定した包装調達を必要とする大規模フランチャイズシステム全体で堅調な操業環境を示しています。2026年3月、The Wendy's Companyはメキシコ全土に60店舗以上の新規レストランを建設するための2件のフランチャイズ契約を締結し、チワワ州、ヌエボレオン州、バハカリフォルニア州、ソノラ州を中心に拡大する計画です。[2]The Wendy's Company、「The Wendy's Companyがメキシコで60店舗以上の新規レストランを発表」、PR Newswire、prnewswire.com この展開は、フードサービスボードおよびブランド紙系サービス包装への継続的な需要を支え、この需要の流れを輸出連動型食品加工量よりもカートンボードサイクル全体への露出が少ないものにしています。北部製造都市におけるニアショアリング主導の人口集中も、モダンリテールのスループットを高め、メキシコカートンボード市場における国内消費チャネルを強化するという追加的な支援要因となっています。

リサイクル可能な繊維系包装へのサステナビリティシフト

プラスチック主体のフォーマットから繊維系包装への移行は、2026年1月にメキシコの循環経済一般法が施行され、拡大生産者責任が拘束力のある政策手段となったことで法的な裏付けを得ました。SEMARNATが業種別協定を公表した後、生産者と輸入業者は循環管理計画を提出することが義務付けられており、これにより包装に関する意思決定が任意の選好からコンプライアンス計画へと移行します。この構造により、ブランドオーナーが棚での展示、トレーサビリティ、回収可能性を必要とする用途において、リサイクル可能なカートンボードは多素材フレキシブル包装よりも強固な立場を得ています。コンプライアンスの時間軸もバリューチェーン全体で均等に適用されるとは考えにくく、大手多国籍ブランドオーナーは国内の中小生産者よりも早期かつより正式な義務に直面する立場にあります。この不均等なタイミングにより、大手日用消費財アカウントが市場全体よりも早くコンプライアント繊維ソリューションへ移行する可能性があります。Bio Pappelのアーバンフォレスト閉ループモデルは、2026年2月にプランメキシコの下で環境大臣アリシア・バルセナによって視察されており、統合リサイクル繊維プレイヤーがこのシフトのインフラパートナーとして自らを位置づけている様子を示しています。

美容・パーソナルケアおよびシェルフレディ食品パックのプレミアム化

化粧品・パーソナルケア包装におけるプレミアムカートンボード需要は、ブランドオーナーがモダンリテールチャネル全体で触感仕上げ、より強い棚インパクト、よりクリーンな印刷品質に投資するにつれ、カートンボード消費全体よりも速いペースで増加しています。ソリッドブリーチドボードおよび高グレードの折りたたみ箱用板紙は、プレミアム包装に必要な表面輝度、コーティング応答性、印刷精度を提供するため、このアプリケーションクラスターの中心であり続けています。メキシコが国内美容製品と米国向け輸出の両方の製造拠点としての役割を担っていることから、プレミアムボード需要は国内の消費動向のみに左右されるわけではありません。これにより、低仕様アプリケーションの数量成長が不均一になった場合でも、メキシコカートンボード市場は高付加価値包装プログラムへの露出を維持しています。化粧品・トイレタリーのフォーマットは国内コンバーターの品質基準も引き上げており、ブランドオーナーは高グラフィック折りたたみカートンにおいてGC1またはSBS同等の性能をますます求めるようになっています。MM GroupのFoli ESとのカートンボードシーティングおよびMCMリサイクルボードラミネーション最適化に関するコラボレーションは、メキシコの加工基盤がより厳格なボード性能要件に対応しつつある様子を示しています。[3]MM Group、「FoliとMM Board and Paperがカートンボードシーティングおよび印刷性能の最適化に向けて協力」、MM Group、mm.group

製薬・ヘルスケア製品における二次包装需要の増加

製薬二次包装は、広範な消費者包装サイクルではなく技術的コンプライアンスに依存しているため、メキシコカートンボード市場においてより明確な需要源となりつつあります。国内医薬品製造は拡大しており、輸出向け医薬品出荷にはラベリング、改ざん防止、トレーサビリティのためのより一貫した二次包装品質が求められます。これらの要件により、コンバーターは点字エンボス加工、より厳密なコーディングシステム、より信頼性の高いカートンライン性能への投資を迫られています。これにより小規模事業者への参入障壁が高まり、規制対象アカウントはプロセス管理能力の高い中規模・大規模コンバーターへと向かっています。ヘルスケア包装セグメントは2031年までにCAGR 7.98%で成長すると予測されており、市場全体を上回り、よりクリーンで高仕様の折りたたみ箱用板紙およびソリッドブリーチドボードへの需要を支えています。メキシコのUSMCA回廊沿いの立地もこのトレンドに寄与しており、コンバーターは輸出志向が高まる低コスト製造拠点から北米の医薬品流通に対応できます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繊維および輸入カートンボードコストの変動 | -1.1% | 全国規模、輸入ボードグレードに依存する北部・中部製紙工場での急性露出 | 短期(2年以内) |

| 単食・コンビニエンス用途におけるフレキシブル包装との競合 | -0.8% | 全国規模、メキシコシティ、グアダラハラ、モンテレイの消費者市場に集中 | 中期(2〜4年) |

| 消費後カートンの回収インフラの不均一な整備 | -0.4% | 全国規模、主要都市圏外でのインフラ格差が最も深刻 | 長期(4年以上) |

| 規制対象パックにおけるトレーサビリティとコーディングの複雑化の強化 | -0.3% | メキシコシティ連邦区、ハリスコ州、ヌエボレオン州の製薬クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

繊維および輸入カートンボードコストの変動

メキシコは輸入バージン繊維カートンボードグレード、特に国内製紙工場が大規模に生産していないソリッドブリーチドボードおよび高輝度折りたたみ箱用板紙への依存が続いています。この露出により、コンバーターはリサイクル繊維国内生産者が直面しないような形で、世界的なパルプサイクル、運賃変動、国境を越えた供給変化に左右されます。ブラジルのメキシコ向けカートンボード輸出は、メキシコが貿易協定のない国からの輸入に25〜35%の関税を課した後、2024年1月〜7月の約25,000トンから2025年同期間の2,700トン未満へと減少しました。この関税措置は国内生産者を支援することを意図していましたが、輸入プレミアムグレードを必要とするコンバーターにとっては短期的なコスト圧力も高めました。この変化は中国からの供給への注目も向け直し、メキシコはすでに2024年に南米向け中国板紙輸出総量の40%以上を占めていました。この代替は一つの依存を減らしますが別の依存を生み出し、メキシコカートンボード市場における投入コストの変動性を引き続き重大な抵抗要因としています。

単食・コンビニエンス用途におけるフレキシブル包装との競合

フレキシブル包装は、食品およびパーソナルケアカテゴリー全体の単食、サシェ、コンビニエンス用途においてカートンボードからシェアを奪い続けています。その軽量性、優れたバリア性能、メキシコのインフォーマルリテルチャネルにおける確立された経済性が、価格感応度の高い用途での耐久的な地位を与えています。ソース、調味料、パーソナルケアサシェは、多層ポーチがカートンに取って代わる主要な例として残っており、そうでなければ消費者市場の低価格帯に対応していたはずです。オンデマンドフードデリバリーの成長も別の代替経路を加えており、軽量で耐湿性のあるフレキシブルフォーマットが硬質紙板構造よりも物流に適していることが多いです。この圧力はコンビニエンス主導の都市消費パターンで最も顕著であり、パック機能と単位コストが棚での存在感よりも重視されることが多いです。それでも、メキシコカートンボード市場はプレミアム化、規制、フォーマルリテールおよびヘルスケア用途からの需要がこれらの損失を相殺し、2031年までにCAGR 7.29%で拡大し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フードサービスボードが加速し折りたたみ箱用板紙が基盤を固める

折りたたみ箱用板紙は2025年のメキシコカートンボード市場シェアの32.65%を占め、隣接するボードタイプを大きく引き離してリーディング製品グレードとなりました。その地位は、メキシコの主要包装用途とこのグレードの中核的強み、特に印刷品質、剛性、高速組み立てラインでのスムーズな加工性との適合性を反映しています。包装食品、パーソナルケア、製薬二次包装はいずれもこれらの特性に依存しているため、需要は単一の狭いエンドユースに縛られることなく幅広く維持されています。これにより、コンバーターが性能、基材代替、顧客品質要件を評価する際に、折りたたみ箱用板紙がメキシコカートンボード市場の中心的な参照点となっています。

ソリッドブリーチドボードは、より高い表面白色度とよりクリーンな印刷精度を必要とするタバコ、高級化粧品、製薬パックのプレミアムオプションとして残りました。ソリッドアンブリーチドボードは、視覚的な輝度よりも繊維強度とクラフトの外観が重要な工業用途および一部の食品接触用途に対応しました。白裏張りチップボードは、プレミアム印刷性能よりもコスト規律が優先されるプライベートブランド食品や一般消費包装などの低仕様用途で競合しました。フードサービスボードは、クイックサービスレストラン、機関向けフードサービス、デリバリー主導のフォーマットが都市部全体で拡大し続けるにつれ、メキシコカートンボード産業全体を上回るCAGR 8.12%で2031年まで成長すると予測されています。この成長はレストランの開業がフランチャイズのコミットメントに従うため、広範なカートンボードサイクルの変動との連動が少なく、ウェンディーズの2026年3月の60店舗以上追加計画がその可視性を提供しています。[4]SIG Group AG、「SIG、北米の生産能力を2倍にするケレタロ工場の拡張計画を発表」、PR Newswire、prnewswire.com 液体包装用ボードも、乳製品代替品および単食常温飲料向けの無菌小型フォーマット需要が拡大し、食品接触コンプライアンス基準がボード品質システムを未更新の国内中小製紙工場に引き続き課題を突きつける中、投資家の注目を集めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:液体包装が折りたたみカートンに迫る

折りたたみカートンは2025年のメキシコカートンボード市場の56.17%を占め、食品、製薬、化粧品、タバコ全体での広範な使用を裏付けています。その役割は単純なタックエンドパックから高グラフィックのシェルフレディ構造まで及んでおり、幅広い用途基盤での代替が困難です。この幅広さにより、一部のニッチフォーマットが速いまたは遅いサイクルを経る中でも、メキシコカートンボード市場は安定した需要の核を持っています。また、フォーマットのリーダーシップがプレミアムポジショニングだけでなく汎用性に結びついている理由も説明しています。

スリーブとトレイは、特にモダントレードの小売業者が棚効率の向上を求める飲料マルチパックおよびリテールディスプレイレディ構成での二次包装ニーズに引き続き対応しました。カップ、フードサービスコンテナ、ダイカット特殊品を含むその他のフォーマットは規模は小さいものの、レストランの客足とデリバリー志向の消費とともに増加しました。液体包装は、メキシコを地域生産拠点として再位置づける大規模な無菌設備投資に牽引され、2031年までにCAGR 7.91%で成長すると予測されています。SIG Groupは2026年4月、段階的なMXN 19億1,000万(9,600万米ドル)の投資と2028年末までに予定されている押出統合により、ケレタロ工場の無菌カートンパック生産能力を年間15億パックから30億パックへ拡大すると発表しました。この計画は完成後にメキシコへの年間コイル輸入を1億3,000万米ドル削減すると見込まれており、このプロジェクトが工場生産量と同様にサプライチェーン構造にも影響を与えることを示しています。Tetra Pakによるメキシコシカリ工場の少なくとも60%拡張のためのMXN 10億以上(5,300万米ドル超)の先行投資も同じ方向性を支持し、北米液体包装サプライにおけるメキシコの役割を強化しています。

エンドユーザー産業別:製薬の伸びが食品依存を超えた多様化をもたらす

食品は2025年のメキシコカートンボード市場の40.63%を占め、大きな差をつけて基盤となるエンドユーザー産業であり続けました。需要はベーカリー、菓子、冷凍食品、乾燥包装品から生まれており、これらは耐湿コーティングと信頼性の高い高速加工を必要とします。このリーダーシップは、メキシコの大きな国内食品消費基盤とUSMCA枠組みの下での包装食品輸出国としての役割の両方を反映しています。したがって、食品セグメントはメキシコカートンボード市場に、主食消費とブランドリテール包装要件に結びついた継続的な基準需要を提供しています。

飲料は液体包装用ボードと折りたたみカートンマルチパックを通じて貢献し、タバコはプレミアムソリッドブリーチドボードおよびソリッドアンブリーチドボードの小規模ながら高仕様の出口として残りました。化粧品・トイレタリー包装もメキシコシティ、グアダラハラ、モンテレイ都市圏でのプレミアム化とともに拡大し、高付加価値折りたたみカートンを支えました。製薬・ヘルスケア包装は2026年から2031年にかけてCAGR 7.98%で成長すると予測されており、メキシコカートンボード市場で最も成長の速いエンドユーザーカテゴリーとなっています。この成長はハリスコ州、メキシコ州、ヌエボレオン州での国内医薬品生産の拡大、および米国・欧州向け輸出のより厳格な包装要件と連動しています。この分野の需要は高い表面清潔度と印刷忠実度を必要とする折りたたみ箱用板紙およびソリッドブリーチドボードグレードに集中しており、輸入グレードボードまたは強力な国内生産者が有利です。ラベリング、シリアライゼーション、改ざん防止に関するCOFEPRIS要件は、メキシコカートンボード産業のこの部分において安定した技術的閾値を設定し続けており、ヘルスケア包装を多くの消費者カテゴリーよりも仕様主導の需要の流れとしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

メキシコカートンボード市場は単一国市場ですが、製造業、モダンリテール、食品加工が限られた地域に集中しているため、産業回廊全体での需要は依然として大きく不均一です。ケレタロ州、グアナファト州、ハリスコ州、メキシコ州を含バヒオ・中央回廊は、製薬製造、食品・飲料加工、幅広い日用消費財生産を組み合わせているため、最も活発な需要クラスターです。ケレタロ州とメキシコ州はSIG GroupとTetra Pakの操業を通じて液体包装活動の拠点でもあり、グアダラハラは確立された製薬・化粧品基盤を通じて折りたたみ箱用板紙とソリッドブリーチドボードへの安定した需要を支えています。この回廊の米国国境越えへの道路・鉄道リンクは、安定した包装供給を必要とするニアショアリング消費財生産者にとって魅力的です。メキシコへの製造業FDIは2025年に前年比10.8%増の408億米ドルに達し、製造業がコミット資本の36%を占め、この地域の工業団地周辺での新規加工能力への投資ケースを強化しています。

北部メキシコ、特にヌエボレオン州、チワワ州、ソノラ州、バハカリフォルニア州は、USMCA仕様の下での輸出製造と密接に結びついているため、メキシコカートンボード市場の第二の主要需要拠点を形成しています。Smurfit Westrockの2025年12月に着工し2027年初頭に操業開始予定のソノラ州カヘメの6,500万米ドルの工場は、北西メキシコでの加工需要の強化への直接的な賭けを示しています。Tetra Pakのメキシコシカリキャップ工場は生産量の60%を米国に輸出しており、バハカリフォルニア州が単なる国内需要センターではなく国境を越えた製造プラットフォームとして機能していることを示しています。PRONAL Corrugadosも2026年1月にヌエボレオン州に最初の工場を開設しました。これは3施設にわたる1億5,000万米ドルの投資プログラムの一環であり、モンテレイ工業クラスターにさらなる統合包装能力を加えています。

メキシコシティおよびプエブラ州、イダルゴ州を含む広域中央渓谷は、加工能力が多くの小規模事業者に分散しているにもかかわらず、人口と小売スループットで最大の消費者需要ゾーンであり続けています。プエブラ州に循環経済・福祉ポールを設立する連邦計画は、この地域により集中したリサイクル繊維インフラをもたらし、リサイクルグレードコンバーターを支援する可能性があります。2026年のDBGIRレポートは、メキシコが1日あたり139,000トン以上の都市固形廃棄物を生成しているが、処理されているのはわずか5%であることを示しました。このギャップは、消費後カートン回収が主要都市圏外でのリサイクル繊維の規模をいまだに制限している理由を示しています。また、特にリサイクルボードグレードが投入コストへの露出を低減できる場所において、インフラ投資がメキシコカートンボード市場の長期的な支援要因であり続ける理由も示しています。

競争環境

メキシコカートンボード市場は二層構造を持ち、グローバルに統合された少数のプレイヤーグループと、地域・業種固有のニーズに対応する大規模で分散した国内コンバーター群で構成されています。Smurfit Westrock、Graphic Packaging、Tetra Pak、SIG Group、MM Groupが技術能力と資本集約度の上位を定義し、Bio Pappel、Cartographic、Grupo Gráfico Romo、Maquiladora Gráfica Mexicanaなどの国内企業が専門化と顧客との近接性を通じて競合しています。この組み合わせにより、大手プレイヤーが品質とコンプライアンスの期待値を引き上げ、地域コンバーターが狭い受注規模とニッチ用途で引き続き活躍するため、メキシコカートンボード市場は競争力を維持しています。その結果、プレミアムおよび規制対象用途では規模が重要ですが、地域加工では機動性が依然として重要な市場となっています。

資本投入は競争圧力の高まりを示す最も明確なシグナルの一つです。SIG Groupは2026年4月、段階的な投資プログラムにより2028年までにケレタロの無菌カートン能力を年間30億パックへ倍増させると発表し、液体包装における競争の底上げを行い、より多くの加工をメキシコへ移転させます。Smurfit Westrockも2025年12月にソノラ州で段ボール、マイクロ段ボール、高グラフィック折りたたみカートン生産のための6,500万米ドルの工場に着工し、ニアショアリング主導の回廊での存在感を拡大しています。Graphic Packagingの2026年のウェイコリサイクル板紙投資サイクル後のフリーキャッシュフロー創出とポートフォリオ規律への重点は、より選択的な投資姿勢を示唆しており、リサイクルグレード用途でBio Pappelと中堅コンバーターにスペースを残しています。

ホワイトスペースの機会は、製薬グレード折りたたみ箱用板紙加工、デリバリー主導のレストランフォーマット向けフードサービスボード、輸出志向パーソナルケア包装向けプレミアムカートンで最も強く残っています。CartographicやMaquiladora Gráfica Mexicanaなどの国内中堅コンバーターは、大手グローバルグループが低受注量では優先しない可能性のある小規模・仕様集約型アカウントに対応することで防御可能なポジションを構築しています。2026年1月の循環経済法は、SEMARNATが業種別協定を公表した後、閉ループ調達、リサイクルコンテンツ管理、コンプライアンス文書化を持つコンバーターがより有利な立場に置かれるため、統合を加速させる可能性がありま。FSC認証も調達においてより重要になりつつあり、SIGのケレタロ工場はすでにメキシコで事業を展開するブランドオーナーへのポジショニングの一部としてこれを活用しています。コンプライアンス、資本支出、技術的差別化のこの組み合わせにより、メキシコカートンボード市場は全体として分散した状態を維持していますが、規模や専門的な深みを欠く小規模コンバーターにとってはより要求の高い市場となっています。

メキシコカートンボード産業リーダー

Tetra Pak International S.A.

SIG Group AG

Smurfit Westrock plc

Graphic Packaging Holding Company

Bio Pappel, S.A.B. de C.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:SIG Group AGは、段階的なMXN 19億1,000万(9,600万米ドル)の投資により、メキシコ・ケレタロ工場の無菌カートン生産能力を年間15億パックから30億パックへ2028年までに倍増させる拡張計画を発表しました。2026年開始のフェーズIでは仕上げラインを追加し、2027年に新しい印刷ラインを設置します。フェーズIIは2028年末までに押出プロセスを統合し、完成後は年間約1億3,000万米ドルのコイル輸入を削減します。この拡張はメキシコの北米液体包装用ボード生産拠点としての役割を強化し、一部の欧州生産プロセスをケレタロへ移転します。

- 2026年3月:The Wendy's Companyは、今後数年間でメキシコ全土に60店舗以上の新規ウェンディーズレストランを建設するための2件のフランチャイズ契約を締結し、チワワ州、ヌエボレオン州、バハカリフォルニア州、ソノラ州に拡大を集中させます。メキシコのフードサービスセクターの年間7.1%成長予測を引用するこのコミットメントは、フードサービスボードおよびブランドフードサービスカートン包装への持続的な増分需要を生み出します。

- 2026年2月:メキシコの環境大臣アリシア・バルセナが、2,770億米ドルの開発戦略であるプランメキシコの下での循環経済プロジェクトの審査の一環として、Bio Pappelのイダルゴ州ティサユカリサイクル工場を視察しました。SEMARNATは2030年までに全国10か所の追加リサイクル工場で施設を補完する計画を確認し、LGECのEPRコンプライアンス枠組みに不可欠な消費後カートン繊維回収のインフラを拡大します。

- 2026年1月:メキシコの循環経済一般法(LGEC)が2026年1月19日に施行され、SEMARNATが業種別協定を公表した後、生産者と輸入業者が循環管理計画を提出することを義務付ける拘束力のある政策手段として拡大生産者責任を導入しました。この法律は、メキシコで事業を展開するカートンボード生産者とコンバーターの全エンドユーザーカテゴリーにわたる包装設計義務を根本的に再形成します。

メキシコカートンボード市場レポートの範囲

メキシコカートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装用ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態に使用されます。リサイクル可能性、印刷適性、サステナブル包装特性により、これらのカートンボードソリューションは食品、飲料、製薬、タバコ、化粧品などの分野で広く使用されています。

メキシコカートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白裏張りチップボード、液体包装用ボード、フードサービスボード)、包装形態別(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業別(食品、飲料、製薬・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)に区分されます。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用板紙 |

| 白裏張りチップボード |

| 液体包装用ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 製薬・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用板紙 | |

| 白裏張りチップボード | |

| 液体包装用ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 製薬・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

メキシコカートンボード市場の現在および予測規模は?

メキシコカートンボード市場は2025年に23億1,000万米ドルと評価され、2026年には24億9,000万米ドルとなり、CAGR 7.29%で2031年までに35億4,000万米ドルに達すると予測されています。

メキシコでカートンボード需要をリードする製品グレードはどれですか?

折りたたみ箱用板紙は2025年に32.65%のシェアでリードしており、包装食品、パーソナルケア、製薬二次包装の要件に適合しているためです。

メキシコのカートンボード用途で最も成長が速い包装形態はどれですか?

液体包装が最も成長の速いフォーマットであり、SIG GroupとTetra Pakによる無菌設備の追加に支えられ、2031年までにCAGR 7.91%が予測されています。

食品がメキシコのカートンボードにおける最大のエンドユーザー基盤であり続ける理由は何ですか?

食品は2025年に40.63%のシェアを占めており、ベーカリー、菓子、冷凍食品、乾燥包装品が国内小売と輸出チャネル全体で継続的なカートン形態を必要とするためです。

メキシコにおける製薬カートン需要を牽引しているものは何ですか?

製薬・ヘルスケア包装は、国内医薬品製造の拡大と輸出包装基準の厳格化に伴い、2031年までにCAGR 7.98%で成長すると予測されています。

メキシコのカートンボード生産者とコンバーターに影響を与える主なリスクは何ですか?

主なリスクは、輸入繊維およびプレミアムボードのコスト変動、コンビニエンス用途でのフレキシブル包装による代替、および主要都市外での消費後回収インフラの不均一な整備です。

最終更新日: