Tamaño y Participación del Mercado de Cartoncillo en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

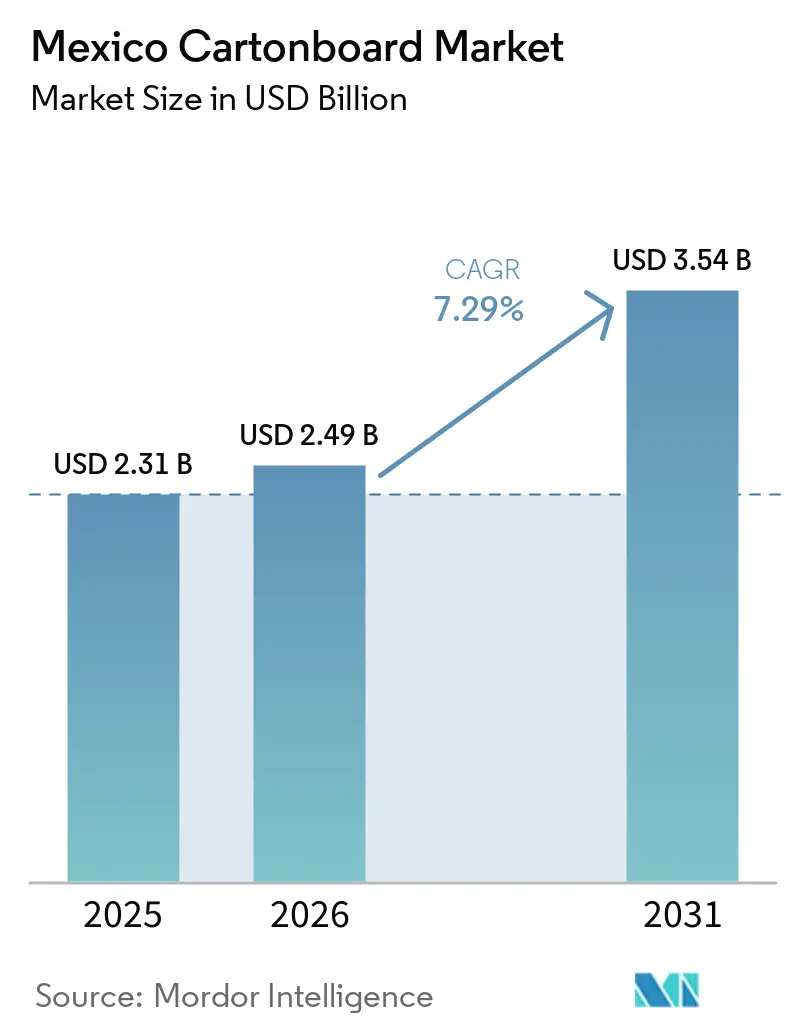

| Tamaño del mercado en el año base (2025) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

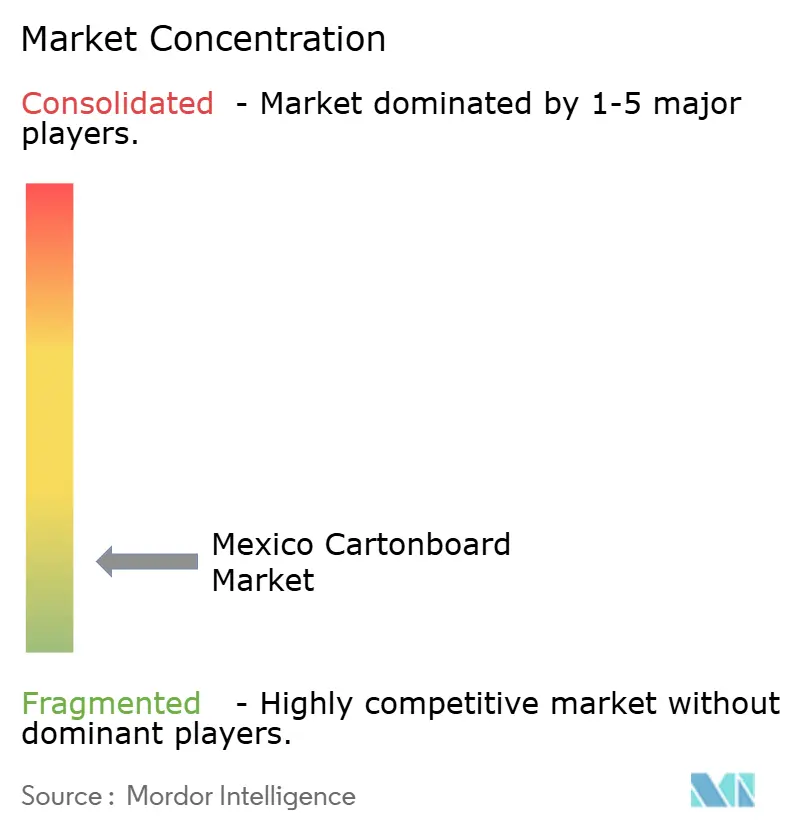

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartoncillo en México se expanda desde USD 2,31 mil millones en 2025 y USD 2,49 mil millones en 2026 hasta USD 3,54 mil millones en 2031, registrando una CAGR del 7,29% entre 2026 y 2031. El mercado de cartoncillo en México en 2026 refleja una recuperación de la demanda tras la caída del 2,8% en el consumo de cartoncillo en México en 2025, ya que las condiciones crediticias más restrictivas y la reducción de los volúmenes de exportación de alimentos procesados pesaron sobre la actividad de compra. La recuperación está siendo impulsada por tasas de utilización de las plantas que se mueven hacia el 78%, la sustitución de importaciones tras las medidas arancelarias de México en 2024 sobre el cartoncillo proveniente de países sin acuerdos comerciales, y una mayor orientación hacia los canales de consumo doméstico. Los compromisos de capacidad por parte de grandes grupos internacionales de envases también están elevando el umbral operativo en el mercado de cartoncillo en México, ya que los actores invierten anticipándose a la demanda de mediano plazo en lugar de solo los volúmenes actuales. La ley de economía circular de enero de 2026 está cambiando los requisitos de diseño de envases y cumplimiento normativo de maneras que favorecen las capacidades de reciclaje integradas y las plataformas de conversión más grandes. Estos cambios mantienen al mercado de cartoncillo en México vinculado al consumo de alimentos, los bienes de consumo envasados premium, la manufactura impulsada por el nearshoring y la integración de la cadena de suministro norteamericana.

Conclusiones Clave del Informe

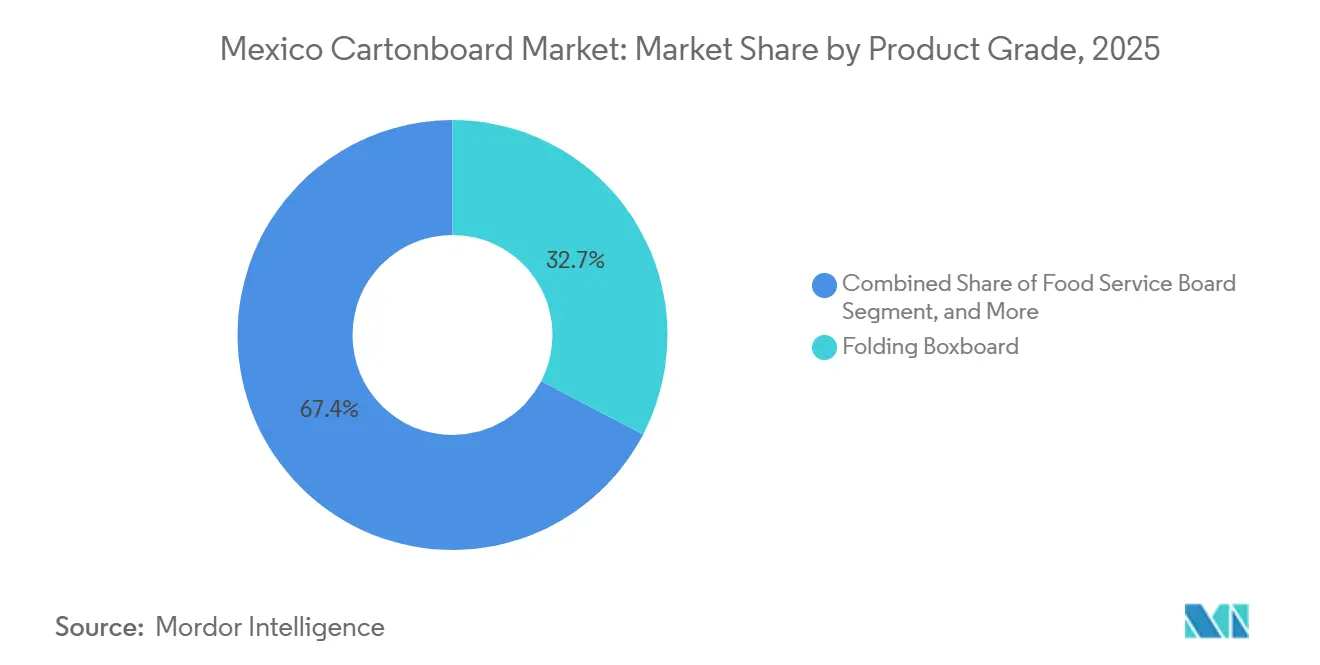

- Por grado de producto, la cartulina plegable capturó el 32,65% de la participación del mercado de cartoncillo en México en 2025.

- Por formato de envase, se prevé que el tamaño del mercado de cartoncillo en México para el segmento de envases líquidos avance a una CAGR del 7,91% hasta 2031.

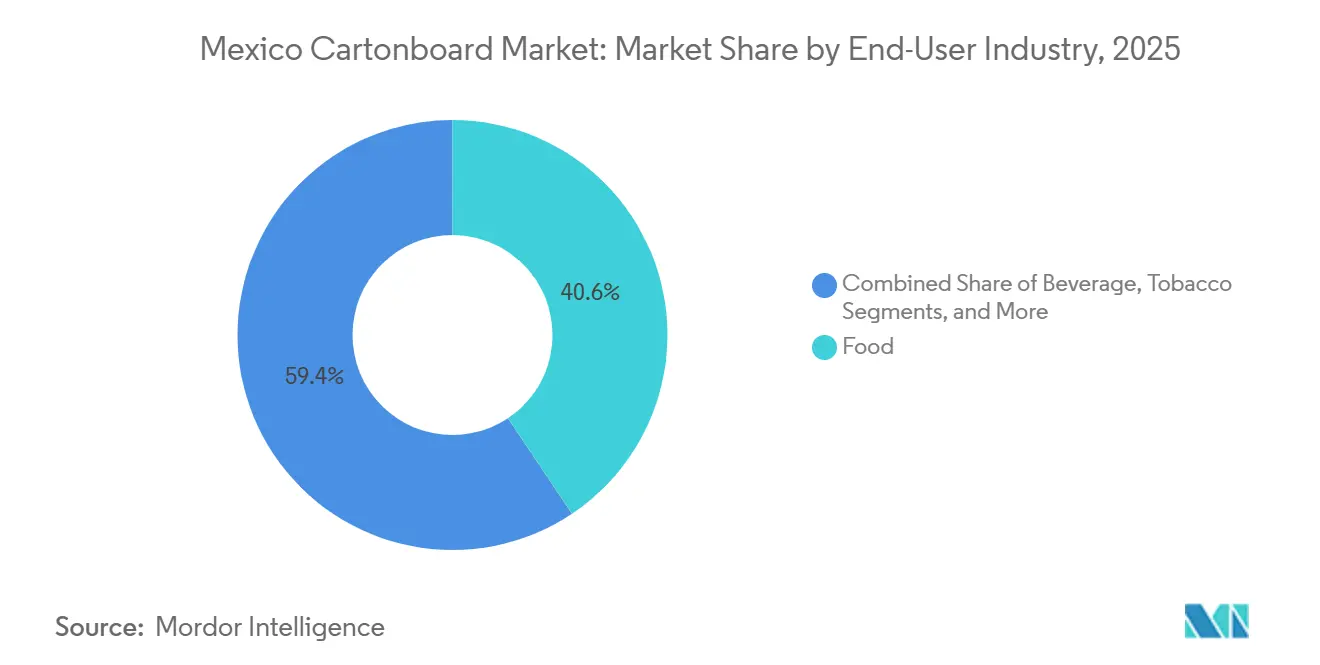

- Por industria usuaria final, la alimentación capturó el 40,63% de la participación del mercado de cartoncillo en México en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Envasados y Comercio Minorista Moderno | +2.1% | Nacional, concentrado en las áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey | Corto plazo (≤ 2 años) |

| Transición hacia la Sostenibilidad en Envases de Fibra Reciclable | +1.5% | Nacional, adopción temprana en zonas industriales de Nuevo León, Ciudad de México y Querétaro | Mediano plazo (2-4 años) |

| Premiumización en Belleza, Cuidado Personal y Envases de Alimentos Listos para Exhibición | +0.9% | Centros urbanos a nivel nacional, particularmente Ciudad de México, Guadalajara y Monterrey | Largo plazo (≥ 4 años) |

| Crecientes Necesidades de Envases Secundarios en Productos Farmacéuticos y de Salud | +0.7% | Nacional, con ganancias primarias en los clústeres farmacéuticos de Ciudad de México, Jalisco y Nuevo León | Mediano plazo (2-4 años) |

| Diseño Circular Inducido por la Ley de Economía Circular y Preparación para la Responsabilidad Extendida del Productor | +0.5% | Nacional, con ganancias tempranas de cumplimiento en las áreas metropolitanas de CDMX, Monterrey y Guadalajara | Mediano plazo (2-4 años) |

| Expansión de Capacidad Aséptica de Pequeño Formato en México | +0.4% | Corredores de manufactura de Querétaro, Baja California y Estado de México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Envasados y Comercio Minorista Moderno

La penetración del comercio minorista moderno y la adopción más amplia de alimentos envasados continuaron apoyando la demanda estructural de cartoncillo en México, incluso cuando los envíos de alimentos procesados orientados a la exportación enfrentaron presión en 2025. El canal de restaurantes de servicio rápido de México superó los USD 73 mil millones en ventas totales del sistema en 2025, lo que muestra la escala de los formatos de consumo de alimentos de marca que dependen de cajas, vasos, tapas y envases para llevar.[1]Arcos Dorados Holdings Inc., "Formulario 6-K: Resultados del Año Completo 2025," Stock Titan, stocktitan.net Arcos Dorados reportó un EBITDA ajustado del año completo 2025 de USD 575,2 millones, lo que indica condiciones operativas sólidas en los grandes sistemas de franquicias que requieren una adquisición constante de envases. En marzo de 2026, The Wendy's Company finalizó dos acuerdos de franquicia para construir más de 60 nuevos restaurantes en México, con la expansión centrada en Chihuahua, Nuevo León, Baja California y Sonora.[2]The Wendy's Company, "The Wendy's Company Anuncia Más de 60 Nuevos Restaurantes en México," PR Newswire, prnewswire.com Esa expansión apoya la demanda recurrente de cartón para servicios de alimentación y envases de servicio en papel de marca, lo que hace que esta corriente de demanda esté menos expuesta al ciclo general del cartoncillo que los volúmenes de procesamiento de alimentos vinculados a la exportación. La concentración de población impulsada por el nearshoring en las ciudades manufactureras del norte añade otra capa de apoyo porque eleva el rendimiento del comercio minorista moderno y refuerza los canales de consumo doméstico en el mercado de cartoncillo en México.

Transición hacia la Sostenibilidad en Envases de Fibra Reciclable

El movimiento desde los formatos con alto contenido de plástico hacia los envases de fibra ganó respaldo legal en enero de 2026 cuando entró en vigor la Ley General de Economía Circular de México y convirtió la responsabilidad extendida del productor en un instrumento de política vinculante. Los productores e importadores están obligados a presentar Planes de Gestión Circular una vez que la SEMARNAT publique los acuerdos sectoriales específicos, y eso desplaza las decisiones de envase de la preferencia voluntaria a la planificación de cumplimiento. Esta estructura otorga al cartoncillo reciclable una posición más sólida que los envases flexibles de múltiples materiales en aplicaciones donde los propietarios de marcas necesitan exhibición en estantes, trazabilidad y recuperabilidad. El calendario de cumplimiento también es poco probable que recaiga de manera uniforme en toda la cadena de valor, porque los propietarios de marcas multinacionales más grandes están posicionados para enfrentar obligaciones más tempranas y formales que los productores domésticos más pequeños. Ese calendario desigual podría mover las grandes cuentas de bienes de consumo de rápida rotación hacia soluciones de fibra conformes más rápido que el resto del mercado. El modelo de circuito cerrado Bosque Urbano de Bio Pappel, revisado por la Ministra de Medio Ambiente Alicia Bárcena en febrero de 2026 en el marco del Plan México, muestra cómo los actores integrados de fibra reciclada se están posicionando como socios de infraestructura para este cambio.

Premiumización en Belleza, Cuidado Personal y Envases de Alimentos Listos para Exhibición

La demanda de cartoncillo premium en envases de cosméticos y cuidado personal está creciendo más rápido que el consumo general de cartoncillo, ya que los propietarios de marcas invierten en acabados táctiles, mayor impacto en el estante y una ejecución de impresión más limpia en los canales de comercio minorista moderno. El cartón blanqueado sólido y la cartulina plegable de mayor grado siguen siendo centrales en este grupo de aplicaciones porque ofrecen el brillo superficial, la respuesta al recubrimiento y la definición de impresión necesarios para los envases premium. El papel de México como base de manufactura tanto para productos de belleza domésticos como para exportaciones a los Estados Unidos significa que la demanda de cartón premium no está vinculada únicamente a los patrones de gasto local. Esto mantiene al mercado de cartoncillo en México expuesto a programas de envases de mayor valor incluso cuando el crecimiento de volumen en aplicaciones de menor especificación se vuelve irregular. Los formatos de cosméticos y artículos de tocador también elevan el estándar de calidad para los convertidores domésticos, ya que los propietarios de marcas esperan cada vez más un rendimiento equivalente a GC1 o SBS en cajas plegables de alta gráfica. La colaboración de MM Group con Foli ES en la optimización del corte de cartoncillo y la laminación de cartón reciclado MCM muestra cómo la base de conversión de México se está alineando con expectativas de rendimiento de cartón más estrictas.[3]MM Group, "Foli y MM Board and Paper Colaboran para Optimizar el Corte y el Rendimiento de Impresión del Cartoncillo," MM Group, mm.group

Crecientes Necesidades de Envases Secundarios en Productos Farmacéuticos y de Salud

El envase secundario farmacéutico se está convirtiendo en una fuente de demanda más diferenciada en el mercado de cartoncillo en México porque depende del cumplimiento técnico en lugar de los ciclos generales de envases de consumo. La fabricación doméstica de medicamentos está escalando, y los envíos farmacéuticos orientados a la exportación requieren una calidad de envase secundario más consistente para el etiquetado, la evidencia de manipulación y la trazabilidad. Estos requisitos están impulsando a los convertidores hacia inversiones en grabado en Braille, sistemas de codificación más estrictos y un rendimiento más confiable de las líneas de cajas. Eso eleva la barrera para los operadores más pequeños y dirige las cuentas reguladas hacia convertidores medianos y grandes con mayor control de procesos. Se proyecta que el segmento de envases para la salud crezca a una CAGR del 7,98% hasta 2031, situándolo por delante del mercado general y apoyando la demanda de cartulina plegable y cartón blanqueado sólido más limpios y de mayor especificación. La posición de México a lo largo del corredor del T-MEC se suma a esta tendencia, ya que los convertidores pueden atender la distribución farmacéutica norteamericana desde una base de manufactura de menor costo con una creciente orientación exportadora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Volátiles de Fibra y Cartoncillo Importado | -1.1% | Nacional, con exposición aguda en las plantas del norte y centro que dependen de grados de cartón importado | Corto plazo (≤ 2 años) |

| Competencia de los Envases Flexibles en Usos de Porción Individual y Conveniencia | -0.8% | Nacional, concentrado en los mercados de consumo de Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Infraestructura de Recuperación Desigual para Cartones Posconsumo | -0.4% | Nacional, con brechas de infraestructura más agudas fuera de las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Mayor Complejidad de Trazabilidad y Codificación en Envases Regulados | -0.3% | Clústeres farmacéuticos en CDMX, Jalisco y Nuevo León | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Fibra y Cartoncillo Importado

México sigue siendo dependiente de los grados de cartoncillo de fibra virgen importados, especialmente el cartón blanqueado sólido y la cartulina plegable de mayor brillo que las plantas domésticas no producen a escala. Esa exposición vincula a los convertidores a los ciclos globales de pulpa, las fluctuaciones de las tarifas de flete y los cambios en el suministro transfronterizo de una manera que los productores domésticos de fibra reciclada no enfrentan. Las exportaciones de cartoncillo de Brasil a México cayeron de casi 25.000 toneladas entre enero y julio de 2024 a menos de 2.700 toneladas en el mismo período de 2025 después de que México impusiera aranceles del 25-35% sobre las importaciones de países sin acuerdos comerciales. La acción arancelaria tenía como objetivo apoyar a los productores domésticos, pero también aumentó la presión de costos a corto plazo para los convertidores que aún necesitaban grados premium importados. El cambio también redirigió la atención hacia el suministro chino, y México ya representaba más del 40% del total de las exportaciones chinas de cartoncillo a América del Sur en 2024. Esa sustitución reduce una dependencia pero crea otra, manteniendo la volatilidad del costo de los insumos como un lastre significativo en el mercado de cartoncillo en México.

Competencia de los Envases Flexibles en Usos de Porción Individual y Conveniencia

Los envases flexibles continúan quitando volumen al cartoncillo en aplicaciones de porción individual, sobre y conveniencia en las categorías de alimentos y cuidado personal. Su menor peso, su sólido rendimiento de barrera y su economía establecida en el canal minorista informal de México le otorgan una posición duradera en casos de uso sensibles al precio. Las salsas, condimentos y sobres de cuidado personal siguen siendo ejemplos clave donde las bolsas multicapa reemplazan a las cajas que de otro modo podrían servir al extremo inferior del mercado de consumo. El crecimiento de la entrega de alimentos a domicilio añade otro camino de sustitución, ya que los formatos flexibles ligeros y resistentes a la humedad a menudo se adaptan mejor a esa logística que las estructuras rígidas de cartón. Esta presión es más visible en los patrones de consumo urbano orientados a la conveniencia, donde la función del envase y el costo unitario a menudo importan más que la presencia en el estante. Aun así, el mercado de cartoncillo en México sigue expandiéndose a una CAGR del 7,29% hasta 2031, ya que la premiumización, la regulación y la demanda del comercio minorista formal y las aplicaciones de salud compensan estas pérdidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartón para Servicios de Alimentación se Acelera mientras la Cartulina Plegable Ancla el Mercado

La cartulina plegable mantuvo el 32,65% de la participación del mercado de cartoncillo en México en 2025, convirtiéndola en el grado de producto líder por un margen claro sobre los tipos de cartón adyacentes. Su posición refleja la adecuación entre las aplicaciones de envase más grandes de México y las fortalezas centrales del grado, especialmente la calidad de impresión, la rigidez y la conversión fluida en líneas de erección de alta velocidad. Los alimentos envasados, el cuidado personal y el envase secundario farmacéutico dependen de estos atributos, por lo que la demanda sigue siendo amplia en lugar de estar vinculada a un único uso final estrecho. Esto también hace que la cartulina plegable sea un punto de referencia central para el mercado de cartoncillo en México cuando los convertidores evalúan el rendimiento, la sustitución de sustratos y las expectativas de calidad del cliente.

El cartón blanqueado sólido siguió siendo la opción premium para los envases de tabaco, cosméticos de lujo y farmacéuticos que requieren mayor blancura superficial y una definición de impresión más limpia. El cartón sin blanquear sólido sirvió para usos industriales y seleccionados en contacto con alimentos donde la resistencia de la fibra y un perfil visual kraft importan más que el brillo visual. El cartón estucado con liner blanco compitió en aplicaciones de menor especificación, como los alimentos de marca propia y el envase general de bienes de consumo, donde la disciplina de costos superó el rendimiento de impresión premium. Se proyecta que el cartón para servicios de alimentación crezca a una CAGR del 8,12% hasta 2031, por delante de la industria de cartoncillo en México en general, ya que los restaurantes de servicio rápido, los servicios de alimentación institucionales y los formatos orientados a la entrega continúan expandiéndose en los centros urbanos. Ese crecimiento está menos vinculado a las oscilaciones generales del ciclo del cartoncillo porque las aperturas de restaurantes siguen los compromisos de franquicia, y el plan de Wendy's de marzo de 2026 de agregar más de 60 restaurantes proporciona visibilidad sobre eso.[4]SIG Group AG, "SIG Anuncia Plan de Expansión para su Planta en Querétaro para Duplicar la Capacidad de Producción en América del Norte," PR Newswire, prnewswire.com El cartón para envases líquidos también está atrayendo una creciente atención inversora a medida que crece la demanda aséptica de pequeño formato para alternativas lácteas y bebidas ambientales de porción individual, mientras que los estándares de cumplimiento en contacto con alimentos continúan desafiando a las plantas domésticas más pequeñas que no han actualizado sus sistemas de calidad de cartón.

Por Formato de Envase: Los Envases Líquidos Ganan Terreno frente a las Cajas Plegables

Las cajas plegables representaron el 56,17% del mercado de cartoncillo en México en 2025, lo que subraya su uso generalizado en alimentos, productos farmacéuticos, cosméticos y tabaco. Su papel se extiende desde simples envases de cierre por pliegue hasta estructuras de alta gráfica listas para el estante, lo que las hace difíciles de desplazar en una amplia base de aplicaciones. Esta amplitud otorga al mercado de cartoncillo en México un núcleo de demanda estable, incluso cuando algunos formatos de nicho atraviesan ciclos más rápidos o más lentos. También explica por qué el liderazgo de formato sigue vinculado a la versatilidad en lugar de al posicionamiento premium únicamente.

Las mangas y bandejas continuaron sirviendo las necesidades de envase secundario en multienvases de bebidas y configuraciones listas para exhibición en el comercio minorista, especialmente donde los minoristas de comercio moderno buscan mayor eficiencia en el estante. Otros formatos, incluidos vasos, contenedores para servicios de alimentación y piezas especiales troqueladas, se mantuvieron en menor escala pero crecieron con el tráfico de restaurantes y el consumo orientado a la entrega. Se proyecta que los envases líquidos crezcan a una CAGR del 7,91% hasta 2031, impulsados por importantes inversiones en capacidad aséptica que están reposicionando a México como base de producción regional. SIG Group anunció en abril de 2026 que expandiría su planta de Querétaro de 1.500 millones a 3.000 millones de envases de cartón aséptico por año a través de una inversión por fases de MXN 1.910 millones (USD 96 millones) con integración de extrusión programada para finales de 2028. Se espera que el plan elimine aproximadamente USD 130 millones en importaciones anuales de bobinas a México una vez completado, lo que indica que el proyecto afecta la estructura de la cadena de suministro tanto como la producción de la planta. La inversión anterior de Tetra Pak de más de MXN 1.000 millones (USD 53 millones) para expandir su planta de tapas en Mexicali en al menos un 60% apoya la misma dirección y fortalece el papel de México en el suministro de envases líquidos de América del Norte.

Por Industria Usuaria Final: El Repunte Farmacéutico Diversifica más allá del Dominio Alimentario

La alimentación representó el 40,63% del mercado de cartoncillo en México en 2025, lo que la mantuvo como la industria usuaria final ancla por un amplio margen. La demanda provino de panadería, confitería, alimentos congelados y bienes envasados secos que requieren recubrimientos resistentes a la humedad y una conversión confiable de alta velocidad. Este liderazgo refleja tanto la gran base de consumo doméstico de alimentos de México como su papel como exportador de alimentos envasados bajo el marco del T-MEC. El segmento alimentario, por lo tanto, proporciona al mercado de cartoncillo en México una demanda de referencia recurrente vinculada al consumo básico y a los requisitos de envase minorista de marca.

Las bebidas contribuyeron a través del cartón para envases líquidos y los multienvases de cajas plegables, mientras que el tabaco siguió siendo una salida más pequeña pero de alta especificación para el cartón blanqueado sólido premium y el cartón sin blanquear sólido. Los envases de cosméticos y artículos de tocador también se expandieron con la premiumización en las áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey, lo que apoyó las cajas plegables de mayor valor. Se proyecta que los envases farmacéuticos y de salud crezcan a una CAGR del 7,98% de 2026 a 2031, convirtiéndolos en la categoría de usuario final de más rápido crecimiento en el mercado de cartoncillo en México. Ese crecimiento está vinculado a la expansión de la producción farmacéutica doméstica en Jalisco, Estado de México y Nuevo León, así como a requisitos de envase más estrictos para las exportaciones a los Estados Unidos y Europa. La demanda en esta área se concentra en grados de cartulina plegable y cartón blanqueado sólido que requieren alta limpieza superficial y fidelidad de impresión, lo que favorece los cartones de grado importado o los productores domésticos más sólidos. Los requisitos de la COFEPRIS para etiquetado, serialización y evidencia de manipulación continúan estableciendo un umbral técnico estable en esta parte de la industria de cartoncillo en México, haciendo que los envases para la salud sean una corriente de demanda más orientada a las especificaciones que muchas categorías de consumo.

Análisis Geográfico

El mercado de cartoncillo en México es un mercado de un solo país, pero la demanda sigue siendo muy desigual entre los corredores industriales porque la manufactura, el comercio minorista moderno y el procesamiento de alimentos están concentrados en un número limitado de regiones. El corredor Bajío-Centro, que incluye Querétaro, Guanajuato, Jalisco y Estado de México, es el clúster de demanda más activo porque combina manufactura farmacéutica, procesamiento de alimentos y bebidas, y una amplia base de producción de bienes de consumo de rápida rotación. Querétaro y Estado de México también anclan la actividad de envases líquidos a través de las operaciones de SIG Group y Tetra Pak, mientras que Guadalajara apoya una demanda constante de cartulina plegable y cartón blanqueado sólido a través de su establecida base farmacéutica y de cosméticos. Los enlaces viales y ferroviarios del corredor hacia los cruces fronterizos con los Estados Unidos lo hacen atractivo para los productores de bienes de consumo con nearshoring que necesitan un suministro de envases estable. La inversión extranjera directa en manufactura en México alcanzó USD 40.800 millones en 2025, un 10,8% más interanual, y la manufactura representó el 36% del capital comprometido, fortaleciendo el caso de inversión para nueva capacidad de conversión alrededor de los parques industriales en esta región.

El norte de México, especialmente Nuevo León, Chihuahua, Sonora y Baja California, forma el segundo nodo de demanda principal para el mercado de cartoncillo en México porque está estrechamente vinculado a la manufactura de exportación bajo las especificaciones del T-MEC. La planta de USD 65 millones de Smurfit Westrock en Cajeme, Sonora, cuya construcción comenzó en diciembre de 2025 y se espera que inicie operaciones a principios de 2027, muestra una apuesta directa por una mayor demanda de conversión en el noroeste de México. La planta de tapas de Tetra Pak en Mexicali exporta el 60% de su producción a los Estados Unidos, lo que demuestra que Baja California funciona como una plataforma de manufactura transfronteriza en lugar de únicamente como un centro de demanda doméstica. PRONAL Corrugados también inauguró su primera planta en Nuevo León en enero de 2026 como parte de un programa de inversión de USD 150 millones que abarca tres instalaciones, lo que añade más capacidad de envase integrada al clúster industrial de Monterrey.

Ciudad de México y el valle central más amplio, incluidos Puebla e Hidalgo, siguen siendo la mayor zona de demanda de consumo por población y rendimiento minorista, aunque la capacidad de conversión está distribuida entre muchas operaciones más pequeñas. El plan federal para establecer un Polo de Economía Circular para el Bienestar en Puebla traerá una infraestructura de fibra reciclada más centralizada a esta región, lo que podría apoyar a los convertidores de grados reciclados. El informe DBGIR de 2026 mostró que México generó más de 139.000 toneladas de residuos sólidos municipales cada día, mientras que solo el 5% recibió tratamiento. Esa brecha muestra por qué la recuperación de cartones posconsumo aún limita la escala de la fibra reciclada fuera de las principales áreas metropolitanas. También muestra por qué la inversión en infraestructura sigue siendo un factor de apoyo a largo plazo para el mercado de cartoncillo en México, especialmente donde los grados de cartón reciclado pueden reducir la exposición a los insumos.

Panorama Competitivo

El mercado de cartoncillo en México tiene una estructura de dos niveles, que comprende un pequeño grupo de actores integrados globalmente y un gran conjunto fragmentado de convertidores domésticos que atienden necesidades regionales y específicas del sector. Smurfit Westrock, Graphic Packaging, Tetra Pak, SIG Group y MM Group definen el extremo superior de la capacidad técnica y la intensidad de capital, mientras que empresas domésticas como Bio Pappel, Cartographic, Grupo Gráfico Romo y Maquiladora Gráfica Mexicana compiten a través de la especialización y la proximidad al cliente. Esta combinación mantiene al mercado de cartoncillo en México competitivo porque los grandes actores elevan las expectativas de calidad y cumplimiento, mientras que los convertidores locales siguen activos en tamaños de pedido más reducidos y aplicaciones de nicho. El resultado es un mercado donde la escala importa en las aplicaciones premium y reguladas, pero la agilidad sigue importando en la conversión regional.

El despliegue de capital es una de las señales más claras de la creciente presión competitiva. SIG Group anunció en abril de 2026 que duplicaría la capacidad de cartón aséptico de Querétaro a 3.000 millones de envases por año para 2028 a través de un programa de inversión por fases, elevando así el piso competitivo en los envases líquidos y trasladando más procesamiento a México. Smurfit Westrock también inició la construcción en diciembre de 2025 de una planta de USD 65 millones en Sonora para la producción de cartón corrugado, microcorrugado y cajas plegables de alta gráfica, expandiendo su presencia en un corredor impulsado por el nearshoring. El énfasis de Graphic Packaging en 2026 en la generación de flujo de caja libre y la disciplina de cartera tras el ciclo de inversión en cartón reciclado de Waco sugiere una postura de inversión más selectiva, dejando espacio para Bio Pappel y los convertidores de nivel medio en las aplicaciones de grado reciclado.

Las oportunidades de espacio en blanco siguen siendo más sólidas en la conversión de cartulina plegable de grado farmacéutico, el cartón para servicios de alimentación para formatos de restaurantes orientados a la entrega, y los envases premium para el envasado de cuidado personal orientado a la exportación. Los convertidores domésticos de nivel medio como Cartographic y Maquiladora Gráfica Mexicana están construyendo posiciones defendibles al atender cuentas más pequeñas e intensivas en especificaciones que los grandes grupos globales pueden no priorizar en volúmenes de pedido más bajos. La ley de economía circular de enero de 2026 podría acelerar la consolidación, ya que los convertidores con abastecimiento de circuito cerrado, controles de contenido reciclado y documentación de cumplimiento estarán mejor posicionados una vez que la SEMARNAT publique los acuerdos sectoriales. La certificación FSC también se está volviendo más relevante en las adquisiciones, y la planta de Querétaro de SIG ya la ha utilizado como parte de su posicionamiento con los propietarios de marcas que operan en México. Esa combinación de cumplimiento, gasto de capital y diferenciación técnica mantiene al mercado de cartoncillo en México fragmentado en general, pero más exigente para los convertidores más pequeños que carecen de escala o profundidad especializada.

Líderes de la Industria de Cartoncillo en México

-

Tetra Pak International S.A.

-

SIG Group AG

-

Smurfit Westrock plc

-

Graphic Packaging Holding Company

-

Bio Pappel, S.A.B. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: SIG Group AG anunció un plan de expansión para su planta en Querétaro, México, para duplicar la capacidad de producción de cartón aséptico de 1.500 millones a 3.000 millones de envases por año para 2028, en una inversión por fases de MXN 1.910 millones (USD 96 millones). La Fase I, que comienza en 2026, añade líneas de acabado y una nueva línea de impresión en 2027. La Fase II integra procesos de extrusión para finales de 2028 y eliminará aproximadamente USD 130 millones en importaciones anuales de bobinas una vez completada. La expansión refuerza el papel de México como centro de producción de cartón para envases líquidos en América del Norte y traslada algunos procesos de producción europeos a Querétaro.

- Marzo de 2026: The Wendy's Company finalizó dos acuerdos de franquicia para construir más de 60 nuevos restaurantes Wendy's en México en los próximos años, concentrando la expansión en Chihuahua, Nuevo León, Baja California y Sonora. Este compromiso, que cita proyecciones de crecimiento anual del 7,1% para el sector de servicios de alimentación de México, generará una demanda incremental sostenida de cartón para servicios de alimentación y envases de cartón de marca para servicios de alimentación.

- Febrero de 2026: La Ministra de Medio Ambiente de México, Alicia Bárcena, visitó la planta de reciclaje de Bio Pappel en Tizayuca, Hidalgo, como parte de una revisión de proyectos de economía circular bajo el Plan México, una estrategia de desarrollo de USD 277 mil millones. La SEMARNAT confirmó planes para complementar la instalación con 10 plantas de reciclaje adicionales en todo el país para 2030, escalando la infraestructura para la recuperación de fibra de cartón posconsumo esencial para el marco de cumplimiento de la Responsabilidad Extendida del Productor de la LGEC.

- Enero de 2026: La Ley General de Economía Circular de México, LGEC, entró en vigor el 19 de enero de 2026, introduciendo la responsabilidad extendida del productor como instrumento de política vinculante que requiere que los productores e importadores presenten Planes de Gestión Circular ante la SEMARNAT una vez que se publiquen los acuerdos sectoriales específicos. Esta ley remodela fundamentalmente las obligaciones de diseño de envases para los productores y convertidores de cartoncillo que operan en México en todas las categorías de usuarios finales.

Alcance del Informe del Mercado de Cartoncillo en México

El Mercado de Cartoncillo en México abarca la producción, distribución y aplicación de materiales de cartoncillo para envases. Los principales grados de producto en el mercado incluyen Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartulina Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación. Estos grados se utilizan en diversos formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envase sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo en México está Segmentado por Grado de Producto (Cartón Blanqueado Sólido, Cartón Sin Blanquear Sólido, Cartulina Plegable, Cartón Estucado con Liner Blanco, Cartón para Envases Líquidos y Cartón para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, y Otros Formatos de Envase), e Industria Usuaria Final (Alimentación, Bebidas, Farmacia y Salud, Tabaco, Cosméticos y Artículos de Tocador, y Otras Industrias Usuarias Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido |

| Cartulina Plegable |

| Cartón Estucado con Liner Blanco |

| Cartón para Envases Líquidos |

| Cartón para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutico y Salud |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartón Blanqueado Sólido |

| Cartón Sin Blanquear Sólido | |

| Cartulina Plegable | |

| Cartón Estucado con Liner Blanco | |

| Cartón para Envases Líquidos | |

| Cartón para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutico y Salud | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Indumentaria, Automotriz, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de cartoncillo en México?

El mercado de cartoncillo en México fue valorado en USD 2,31 mil millones en 2025, se sitúa en USD 2,49 mil millones en 2026 y se proyecta que alcance USD 3,54 mil millones para 2031 a una CAGR del 7,29%.

¿Qué grado de producto lidera la demanda de cartoncillo en México?

La cartulina plegable lideró con una participación del 32,65% en 2025 porque se adapta a los requisitos de envase secundario de alimentos envasados, cuidado personal y productos farmacéuticos.

¿Qué formato de envase crece más rápido en las aplicaciones de cartoncillo en México?

Los envases líquidos son el formato de más rápido crecimiento, con una CAGR proyectada del 7,91% hasta 2031, respaldados por las adiciones de capacidad aséptica de SIG Group y Tetra Pak.

¿Por qué la alimentación sigue siendo la mayor base de usuarios finales de cartoncillo en México?

La alimentación mantuvo una participación del 40,63% en 2025 porque la panadería, la confitería, los alimentos congelados y los bienes envasados secos requieren formatos de cartón recurrentes en los canales de comercio minorista doméstico y de exportación.

¿Qué impulsa la demanda de envases de cartón farmacéutico en México?

Se proyecta que los envases farmacéuticos y de salud crezcan a una CAGR del 7,98% hasta 2031 a medida que la fabricación doméstica de medicamentos se expande y los estándares de envase para exportación se vuelven más estrictos.

¿Cuáles son los principales riesgos que afectan a los productores y convertidores de cartoncillo en México?

Los principales riesgos son la volatilidad del costo de la fibra importada y el cartón premium, la sustitución por envases flexibles en usos de conveniencia, y la infraestructura desigual de recuperación posconsumo fuera de las principales ciudades.

Última actualización de la página el: