Taille et part du marché des cartons pliants au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

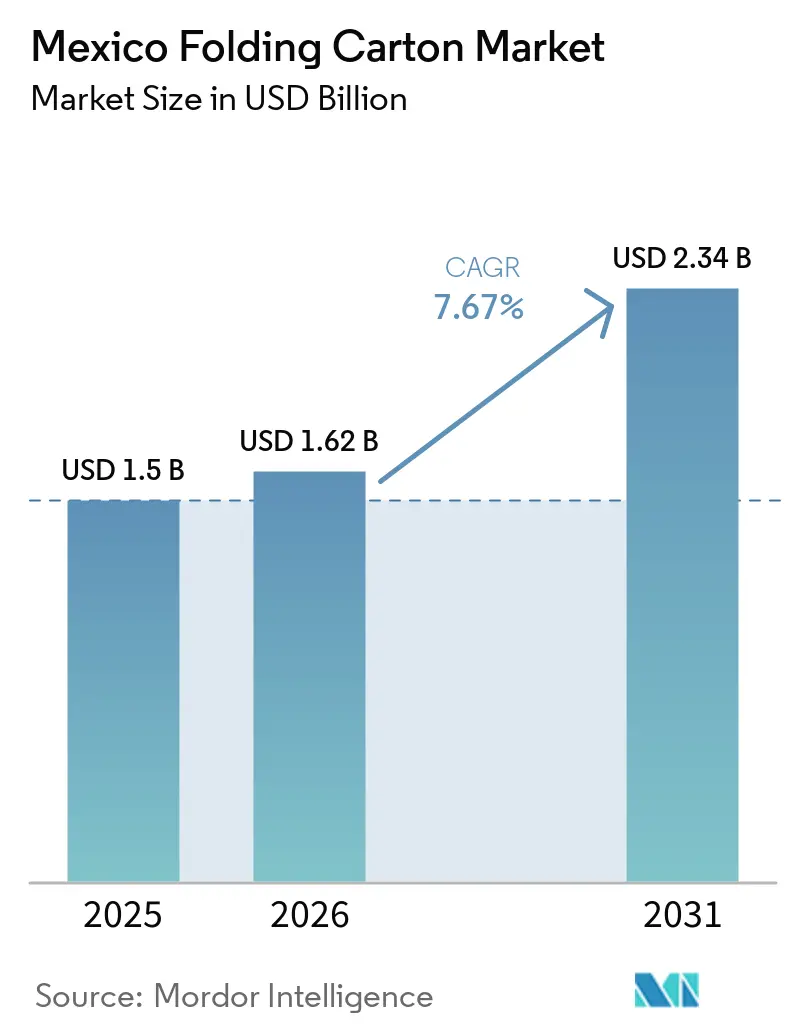

| Taille du marché de l'année de base (2025) | 1.5 Milliards de dollars |

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.67% CAGR |

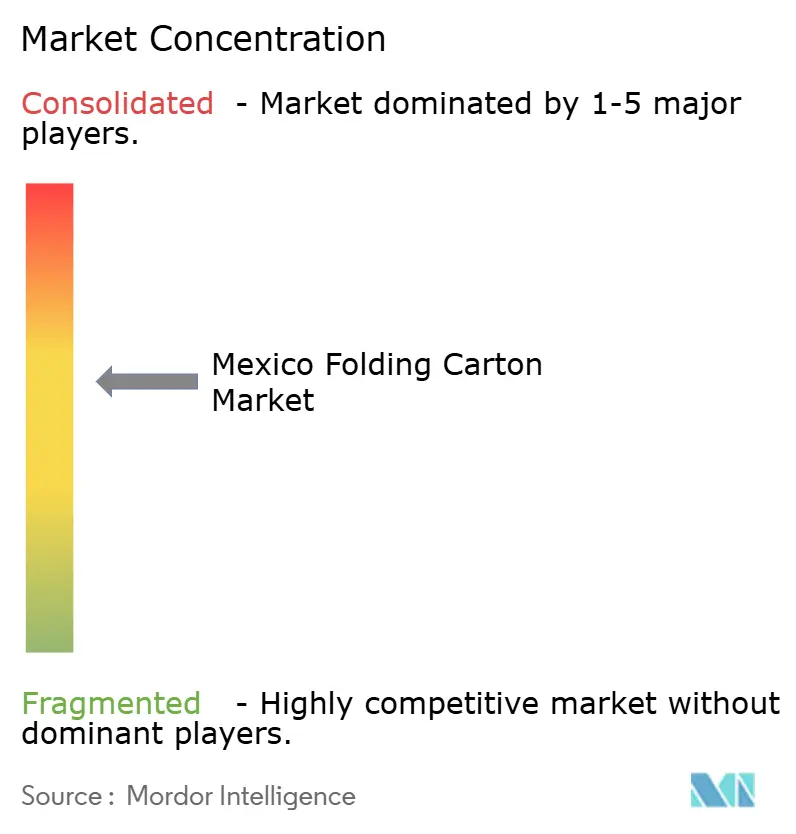

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons pliants au Mexique par Mordor Intelligence

La taille du marché mexicain des cartons pliants devrait s'étendre de 1,50 milliard USD en 2025 et 1,62 milliard USD en 2026 à 2,34 milliards USD d'ici 2031, enregistrant un CAGR de 7,67 % entre 2026 et 2031. La robuste migration de la fabrication de biens de consommation depuis l'Asie vers le nord du Mexique se traduit par des tirages plus importants pour les cartons alimentaires, de boissons, de soins personnels et d'électronique, tandis que les règles d'origine de l'Accord États-Unis-Mexique-Canada (AEUMC) maintiennent les empreintes de production à l'intérieur du bloc commercial. Le chiffre d'affaires des transformateurs bénéficie également de la Loi générale sur l'économie circulaire, entrée en vigueur en 2026, dont les exigences en matière d'évaluation du cycle de vie favorisent les substrats recyclables par rapport aux stratifiés multicouches. L'intensification de l'adoption du commerce électronique remodèle la conception des produits vers des cartons prêts à la vente qui réduisent la main-d'œuvre de manutention dans les centres de distribution, et les programmes de premiumisation des propriétaires de marques stimulent la demande de revêtements spéciaux haute définition qui différencient les produits sur des rayons de vente au détail encombrés. Dans le même temps, la volatilité des prix de la pâte à papier et la concurrence des sachets souples exercent une pression sur les marges des transformateurs, accélérant l'intégration en amont dans les capacités de carton recyclé et suscitant des investissements dans des presses numériques à courtes séries capables de personnalisation à données variables.

Principaux enseignements du rapport

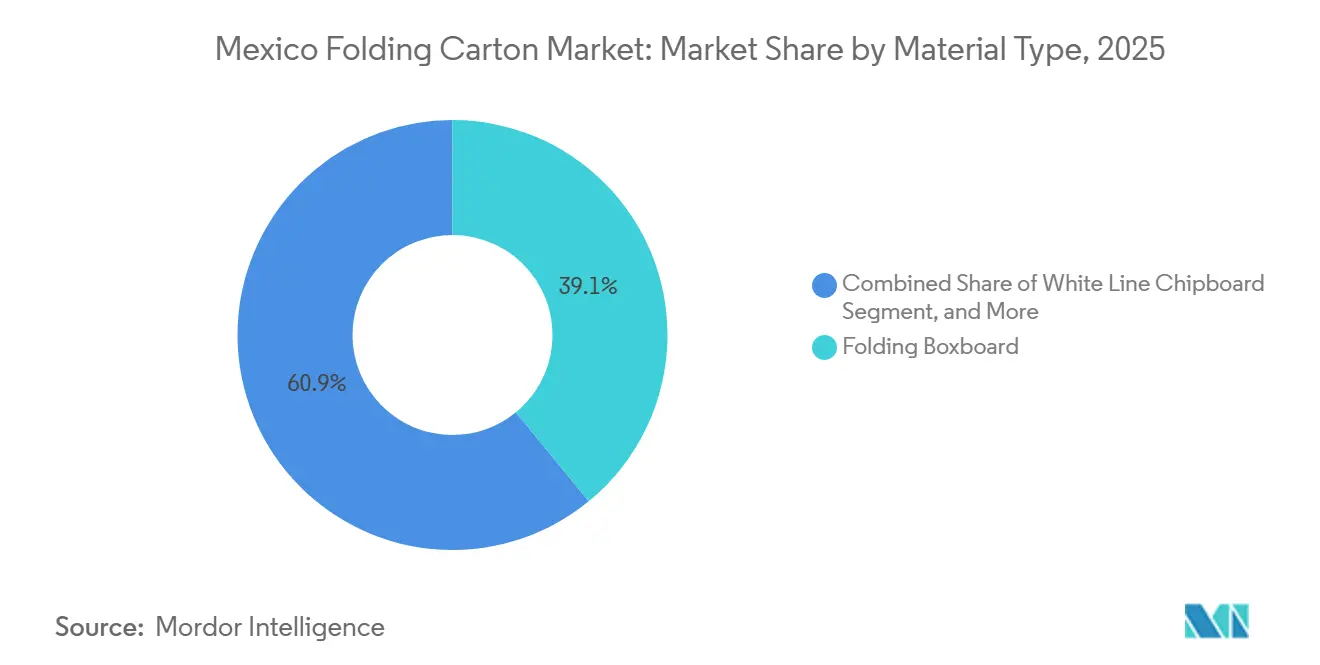

- Par type de matériau, le carton pliant a capturé 39,08 % de la part du marché des cartons pliants au Mexique en 2025.

- Par technologie d'impression, la taille du marché des cartons pliants au Mexique pour le segment de l'impression numérique devrait progresser à un CAGR de 9,21 % jusqu'en 2031.

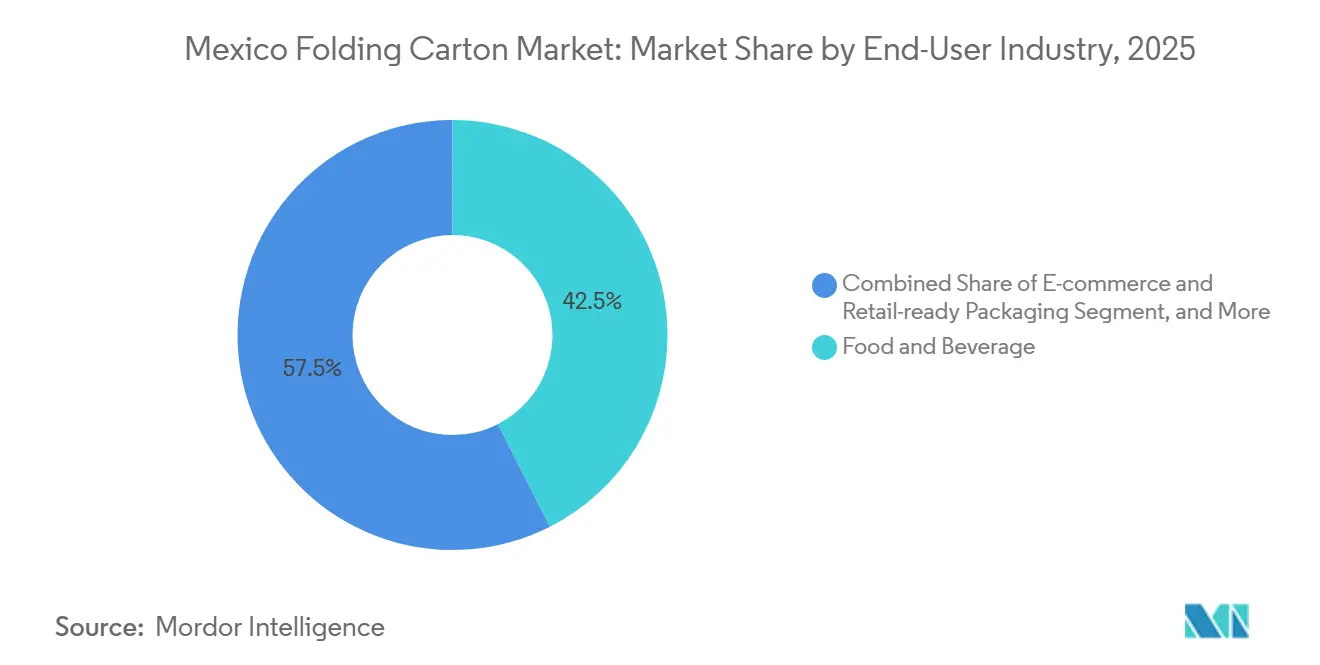

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capturé 42,51 % de la part du marché des cartons pliants au Mexique en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartons pliants au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations axées sur la durabilité accélérant l'adoption des emballages à base de fibres | +1.80% | À l'échelle nationale, conformité anticipée dans les zones métropolitaines de Mexico, Monterrey et Guadalajara | Moyen terme (2 à 4 ans) |

| Expansion des pôles de fabrication de produits de grande consommation en délocalisation de proximité créant une demande de cartons | +2.10% | Nuevo León, Chihuahua, Sonora, Baja California, Querétaro, Guanajuato | Court terme (≤ 2 ans) |

| Essor du commerce électronique stimulant les volumes de cartons pliants prêts à la vente | +1.50% | Corridors de distribution de Mexico, Guadalajara et Monterrey | Court terme (≤ 2 ans) |

| Transition technologique vers l'impression numérique à courtes séries permettant la personnalisation | +1.00% | Clusters de transformation de Monterrey, Querétaro et Estado de México | Moyen terme (2 à 4 ans) |

| Montée en gamme dans l'alimentation et les cosmétiques élevant l'utilisation de cartons haute définition | +0.90% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les investissements dans l'économie circulaire stimulant les capacités de recyclage | +0.70% | Programmes pilotes dans l'Estado de México et le Nuevo León | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations axées sur la durabilité accélérant l'adoption des emballages à base de fibres

La Loi générale mexicaine sur l'économie circulaire a établi une plateforme nationale de conformité qui suit les évaluations du cycle de vie des emballages, et son architecture peut être étendue au carton une fois que la SEMARNAT publie les accords par catégorie de produits.[1]Duncan Randall, "Mexico Plastics Industry Prepares for Circular Economy Law," MexicoBusiness.News, mexicobusiness.news Grupo Bimbo a déjà atteint 94 % de ses emballages recyclables ou compostables en 2025, montrant comment les principaux acheteurs de cartons alignent leurs achats sur le nouveau cadre réglementaire. Les transformateurs qui certifient la traçabilité du contenu recyclé obtiennent le statut de fournisseur privilégié auprès des entreprises multinationales de biens de consommation qui s'efforcent d'atteindre des objectifs climatiques fondés sur la science. Parce que les cartons pliants sont compatibles avec la collecte sélective existante, la loi oriente la sélection des substrats vers le carton plutôt que vers les flexibles multicouches. Les pionniers qui intègrent des logiciels de suivi des fibres recyclées sont bien positionnés pour décrocher des contrats à long terme, car les propriétaires de marques s'assurent des partenaires conformes.

Expansion des pôles de fabrication de produits de grande consommation en délocalisation de proximité créant une demande de cartons

Les seuils de contenu local de l'AEUMC poussent les usines d'électronique, d'électroménager et de transformation alimentaire vers les États frontaliers et le Bajío, augmentant fortement la consommation régionale de cartons. Le projet de 65 millions USD de Smurfit Westrock à Ciudad Obregón mettra en service des lignes de cartons pliants haute définition en 2027 pour servir les brasseries et les fabricants de snacks qui délocalisent leurs capacités depuis l'Asie.[2]Israel Molina, "Smurfit Westrock Invertirá 65 mdd en Nueva Planta de Empaque en Sonora," Mexico Industry, mexicoindustry.com Le Nuevo León et Querétaro accueillent déjà des clusters de transformateurs de cartons qui livrent des approvisionnements en flux tendu aux assembleurs automobiles et de biens de consommation, réduisant les délais par rapport aux importations. Les parcs industriels construits autour des voies ferrées au Texas réduisent les coûts logistiques, rendant les cartons transformés localement compétitifs en termes de coûts même lorsque les fournisseurs asiatiques pratiquent des prix unitaires inférieurs. La vague de délocalisation de proximité verrouille donc des mètres carrés supplémentaires de capacité d'impression sur le marché mexicain des cartons pliants, soutenant la croissance des volumes en avance sur le PIB intérieur.

Essor du commerce électronique stimulant les volumes de cartons pliants prêts à la vente

Les nouveaux centres de distribution d'Amazon et de Mercado Libre nécessitent des cartons secondaires qui servent également de présentoirs prêts à la vente, ce qui oriente la conception vers des bandelettes perforées et des fonds autobloquants qui éliminent le reconditionnement en magasin. Les détaillants font également pression sur les transformateurs pour maintenir un faible poids volumétrique afin de gérer les frais de livraison du dernier kilomètre, ce qui incite à l'allègement du carton. Parce que les réseaux de colis pénalisent le gaspillage de suremballage, les transformateurs simulent désormais des tests de chute dans des logiciels de CAO pour optimiser l'utilisation des fibres sans compromettre l'intégrité. Des codes QR variables sont imprimés en ligne pour le suivi au niveau des articles, reliant les systèmes d'inventaire entre les entrepôts et les magasins physiques. Cette exigence d'emballage omnicanal est propre au marché mexicain des cartons pliants, car le mix de distribution fragmenté du pays dépend encore des petites épiceries de quartier qui ont besoin d'emballages prêts à la vente dès qu'elles retirent les rabats extérieurs.

Transition technologique vers l'impression numérique à courtes séries permettant la personnalisation

La presse HP Indigo 200K de cinquième génération augmente le débit de 45 % tout en prenant en charge le carton jusqu'à 450 microns, rapprochant l'économie numérique de la flexographie pour les tirages inférieurs à 50 000 feuilles.[3]Haim Levit, "A Decade of Digital Momentum: How HP Indigo and ePac Are Scaling the Future of Flexible Packaging," HP Newsroom, hp.com Les transformateurs mexicains équipés de lignes flexo huit couleurs héritées font face à des temps de préparation d'une heure et à des centaines de mètres de déchets de substrat, tandis que les changements numériques prennent 15 minutes et génèrent des pertes négligeables. Les marques de soins personnels et de bières artisanales demandent de plus en plus des visuels hyper-localisés, une exigence uniquement réalisable via des flux de travail à données variables. Les premiers adoptants combinent des fronts numériques avec des embellissements hors ligne, tels que le dorure à froid et le toucher doux, pour offrir des sensations tactiles premium sans compromettre la recyclabilité. Il en résulte un modèle de production à deux vitesses dans lequel les références standardisées restent sur flexo tandis que les références à rotation rapide migrent vers le numérique, élargissant la gamme de services que chaque usine peut offrir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte vierge comprimant les marges des transformateurs | -1.20% | À l'échelle nationale, exposition la plus forte dans les États frontaliers dépendant de la pâte importée | Court terme (≤ 2 ans) |

| Concurrence des emballages souples dans les applications monodoses | -0.80% | Snacks, confiseries, boissons en poudre à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés ralentissant l'utilisation des presses à grande vitesse | -0.50% | Clusters industriels de Monterrey, Querétaro et Guadalajara | Moyen terme (2 à 4 ans) |

| Infrastructure fragmentée de récupération du papier entravant la collecte post-consommation | -0.40% | États du sud et municipalités rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte vierge comprimant les marges des transformateurs

Smurfit Westrock a signalé une inflation de l'énergie et des fibres en 2025, notant un mix de fibres nord-américain composé à 57 % de fibres vierges et à 43 % de fibres recyclées, ce qui expose les coûts aux fluctuations du marché au comptant. Étant donné que de nombreux contrats indexent les prix des cartons avec un décalage de 2 mois, les pics de prix du kraft de résineux blanchi du Nord peuvent effacer des trimestres entiers de marge pour les transformateurs qui ne disposent pas d'intégration en amont. Les petites usines de Chihuahua et de Baja California importent de la pâte de défibreur par les ports du Pacifique, ajoutant des suppléments de fret qui amplifient la volatilité. Le financement interne en trésorerie domine les investissements du secteur, car 80 % des investissements directs étrangers dans la pâte et le papier en 2024 étaient des bénéfices réinvestis, limitant les réserves stratégiques.[4]Gobierno de México, "Fabricación de Pulpa, Papel y Cartón," Data México, datamexico.gob.mx Les transformateurs négocient donc des accords d'approvisionnement pluriannuels et développent des machines à carton recyclé pour se prémunir contre la volatilité des prix de la pâte vierge.

Concurrence des emballages souples dans les applications monodoses

Les pochettes à soufflet pèsent jusqu'à 70 % de moins que les cartons pliants équivalents et intègrent des films haute barrière qui prolongent la durée de conservation des snacks et des boissons en poudre. Les nouvelles presses HP Indigo s'adressent directement aux substrats souples, accélérant les flux de capitaux vers les pochettes et les sachets. Les plateaux à revêtement barrière PaperSeal et les multipacks KeelClip de Graphic Packaging représentent des contre-offres en carton, mais le différentiel de coût favorise encore le film dans les segments ultra-sensibles aux prix. Les détaillants qui privilégient la visibilité du prix unitaire préfèrent les pochettes transparentes qui mettent en valeur le produit, érodant la part du carton sur les rayons d'achat impulsif. Les transformateurs de cartons pliants doivent donc accélérer la R&D en matière d'allègement et de revêtements barrières pour maintenir les applications monodoses dans le marché mexicain des cartons pliants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les grades recyclés progressent tandis que la premiumisation persiste

Le carton pliant a capturé 39,08 % du marché mexicain des cartons pliants en 2025, conservant son leadership car sa rigidité et son revêtement conforme aux normes de la FDA répondent aux exigences d'emballage courantes pour l'alimentation et les boissons. Le carton gris couché devrait enregistrer un CAGR de 8,16 % jusqu'en 2031, reflétant les évolutions des propriétaires de marques vers des mandats de contenu recyclé soutenus par la politique nationale d'économie circulaire. Le sulfate blanchi solide reste le matériau de choix pour les cosmétiques et les produits pharmaceutiques qui exigent des surfaces brillantes pour le marquage à chaud, tandis que le kraft non blanchi couché répond aux besoins des aliments surgelés nécessitant une résistance à l'humidité. Des constructions hybrides qui stratifient des parements en sulfate blanchi solide sur des âmes recyclées émergent pour combiner économies de coûts et graphismes premium, indiquant un compromis nuancé entre les signaux de luxe et les engagements en matière de durabilité. Les transformateurs qui développent des machines à carton recyclé au Nuevo León se positionnent pour capter la demande croissante des expéditeurs du commerce électronique qui valorisent l'allègement. Même ainsi, les segments premium préservent les volumes de sulfate blanchi solide, garantissant un paysage matériel à double vitesse qui récompense les usines capables de basculer rapidement entre les grades recyclés et vierges sans temps d'arrêt.

Le risque lié à la volatilité des prix de la pâte et les préoccupations relatives à la conformité environnementale amplifient l'intérêt pour le contenu recyclé, mais la confiserie de luxe exportée vers les États-Unis spécifie encore des niveaux de blancheur supérieurs à 92, disponibles uniquement à partir de fibres vierges. La taille du marché mexicain des cartons pliants pour les grades recyclés croîtra donc plus vite que la demande totale, mais le sulfate blanchi solide et le kraft non blanchi couché défendront des niches où l'équité de marque ou les propriétés fonctionnelles de barrière priment sur la sensibilité aux coûts. La rentabilité des segments dépend de la capacité des transformateurs à s'approvisionner en fibres post-consommation cohérentes à grande échelle, une capacité que le fonds d'incitation de la Loi sur l'économie circulaire cherche à développer. Les usines qui intègrent le désencrage et le lavage par dispersion sur site réduisent leur dépendance vis-à-vis des recycleurs tiers et débloquent l'autosuffisance en matériaux, une couverture stratégique contre les chocs de prix et les perturbations d'approvisionnement.

Par technologie d'impression : le numérique perturbe la base installée de la flexographie

Les unités flexographiques ont généré 37,47 % du chiffre d'affaires 2025 grâce à des décennies d'investissement dans des lignes grand format à Monterrey et Guadalajara. Cependant, les plateformes numériques devraient dépasser tous les autres procédés avec un CAGR de 9,21 %, portées par la prolifération des références et les demandes des détaillants en matière de réapprovisionnement en flux tendu. Le coût d'équilibre entre la flexographie et le numérique est passé de 10 000 feuilles en 2020 à moins de 5 000 feuilles en 2026, à mesure que les coûts au clic baissent et que la polyvalence des substrats s'élargit, rendant le numérique commercialement viable pour les promotions régionalisées. La lithographie maintient sa position dans les cartons cosmétiques haute fidélité, et l'héliogravure sert les multipacks d'emballages de houblon dépassant 20 millions d'impressions annuelles. Les transformateurs employant des flux de travail hybrides, préimprimant des encarts numériques imbriqués dans des coques flexo, étendent leurs offres de services des micro-torréfacteurs de café artisanal aux producteurs de céréales multinationaux. Les incitations gouvernementales pour les mises à niveau Industrie 4.0 encouragent en outre les usines à se moderniser avec des caméras d'inspection et un contrôle de couleur en boucle fermée, réduisant l'écart de qualité entre les systèmes analogiques et numériques.

Les transformateurs mexicains qui associent conception structurelle et personnalisation numérique décrochent des contrats pour imprimer des éditions limitées à thème influenceur, raccourcissant les cycles de lancement de produits de 90 à 30 jours. Les données des travaux numériques alimentent également des tableaux de bord d'empreinte carbone demandés dans le cadre de la Loi sur l'économie circulaire, créant un avantage en matière de conformité. À l'inverse, les usines dépourvues de compétences en données variables risquent d'être reléguées à des projets de commodité avec des marges plus faibles. Le marché mexicain des cartons pliants est donc à l'aube d'une trajectoire technologique à deux vitesses, dans laquelle les premiers adoptants du numérique dépassent leurs pairs sur les délais d'exécution et les indicateurs de gestion des stocks.

Par secteur d'utilisation finale : le commerce électronique redéfinit les spécifications des cartons

L'alimentation et les boissons ont généré 42,51 % de la demande de cartons en 2025, ancrée par les volumes de boulangerie, de bière et de boissons gazeuses qui nécessitent des revêtements résistants aux graisses et une mise en forme à grande vitesse. Pourtant, les applications de commerce électronique et d'emballages prêts à la vente devraient afficher un CAGR de 8,89 %, le plus élevé parmi les utilisateurs finaux, portées par les centres de distribution qui recherchent des cartons arrivant prêts à la vente avec des fronts perforés et un suivi par code QR. Les produits pharmaceutiques exigent des rabats inviolables et un embossage en Braille, élevant les barrières techniques à l'entrée pour les petits transformateurs, tandis que les marques de soins personnels poussent vers des textures premium et des revêtements à toucher doux. Les assembleurs d'électronique à Tijuana et Ciudad Juárez spécifient des revêtements antistatiques et une protection rigide des coins, ajoutant de la complexité et de la marge par rapport au collage standard à six coins. Les segments du tabac et des produits ménagers restent stables mais font face à des menaces de substitution par des pochettes et des sacs si l'allègement des cartons stagne. Par conséquent, les transformateurs qui développent des centres de conception simulant des tests de chute et des récupérations ergonomiques en rayon gagneront des parts auprès des détaillants omnicanaux, garantissant que le commerce électronique reste un levier de croissance essentiel sur le marché mexicain des cartons pliants.

Les grandes entreprises de produits de consommation courante telles que Nestlé et PepsiCo demandent de plus en plus des gabarits harmonisés à travers l'Amérique du Nord pour rationaliser les lancements régionaux, récompensant les usines mexicaines certifiées à la fois ISO 22000 pour la sécurité alimentaire et aux normes de couleur G7. La diversification des utilisateurs finaux aide à compenser la faiblesse cyclique dans les catégories discrétionnaires comme les cosmétiques lors des ralentissements économiques. Le mix de segments amortit donc la volatilité des revenus pour les grands acteurs intégrés tout en offrant encore une rentabilité de niche aux spécialistes des produits pharmaceutiques réglementés ou de la confiserie de luxe.

Analyse géographique

L'Estado de México et le Nuevo León affichent la production de cartons la plus élevée car ils accueillent des usines intégrées et de grandes usines de biens de consommation, créant des écosystèmes denses de fournisseurs d'encres, de graveurs de clichés et de prestataires de maintenance. La seule usine de Smurfit Westrock à Monterrey fournit plus de 400 000 tonnes de carton ondulé et 110 000 tonnes de carton par an, créant des synergies d'échelle pour les transformateurs voisins. La proximité du Nuevo León avec le poste frontière de Laredo permet des chargements de camions du jour au lendemain vers le Texas, alimentant des flux d'emballages en flux tendu pour les pièces automobiles et les importations de bières artisanales. Querétaro et Guanajuato forment un corridor du Bajío où les fournisseurs automobiles et aérospatiaux exigent des cartons haute précision pour le conditionnement de composants, attirant des investissements en capacité graphique dans des villes de taille moyenne comme Celaya.

Sonora, Chihuahua et Baja California connaissent des taux de croissance supérieurs à la moyenne à mesure que les usines d'assemblage se délocalisent depuis l'Asie sous l'effet des incitations de l'AEUMC, et la nouvelle usine de Ciudad Obregón augmentera la disponibilité locale de cartons pliants une fois qu'elle démarrera en 2027. Les chaînes de valeur transfrontalières font souvent la navette avec du carton fabriqué aux États-Unis vers le sud pour la transformation, puis expédient les cartons finis vers le nord avec les marchandises assemblées, une boucle qui réduit l'exposition aux droits de douane mais gonfle les coûts de fret. Les États du sud tels que Chiapas et Oaxaca sont à la traîne en raison de bases manufacturières limitées qui freinent la demande de cartons et d'une collecte fragmentée de vieux papiers qui entrave l'approvisionnement en fibres recyclées, représentant des cibles d'expansion future une fois que les améliorations d'infrastructure débloquent des économies d'échelle.

Les pilotes réglementaires régionaux différencient davantage les perspectives de croissance. Mexico a déjà expérimenté des seuils obligatoires de contenu recyclé en avance sur les directives fédérales, obligeant les transformateurs de la région capitale à certifier des systèmes de traçabilité plus tôt que leurs homologues du nord. Le Nuevo León et l'Estado de México accueillent des subventions municipales précoces pour la collecte sélective des fibres, stabilisant les matières premières post-consommation pour le carton gris recyclé. Les usines opérant dans plusieurs États peuvent donc couvrir le risque réglementaire en allouant des capacités aux régions avec des voies de conformité plus prévisibles, équilibrant leur empreinte sur le marché mexicain des cartons pliants.

Paysage concurrentiel

Les intégrateurs mondiaux et les champions nationaux se partagent le marché mexicain des cartons pliants. Smurfit Westrock est en tête avec 2,52 milliards USD de chiffre d'affaires au Mexique en 2025 et six usines intégrées qui sécurisent les flux de fibres vierges et recyclées, tandis que Graphic Packaging exploite trois sites de transformation qui importent du carton fabriqué aux États-Unis pour des applications haute définition. International Paper fournit du sulfate blanchi solide mais transforme des volumes limités localement, s'appuyant plutôt sur des partenariats avec Grupo Gondi et Papelera Ponderosa pour la finition sur le terrain. Les acteurs de niveau intermédiaire tels que Grupo Gráfico Romo se taillent des niches sur les marchés des cartons cosmétiques et pharmaceutiques, se différenciant par des lignes numériques à réponse rapide et la certification ISO 13485.

Les partenariats HP Indigo permettent aux premiers adoptants de proposer des campagnes à données variables pour les marques de bière et de snacks lançant des promotions régionalisées liées aux tournois de football. La fermeture résistante aux enfants CleanClose de Graphic Packaging, certifiée selon la norme américaine 16 CFR §1700.20, ouvre des canaux pharmaceutiques réglementés où peu de concurrents locaux sont conformes. Les transformateurs nationaux ripostent en tirant parti de leur proximité pour des ateliers de conception pour la fabrication que les concurrents internationaux peinent à reproduire sans talent d'ingénierie local. La durabilité est un autre levier de différenciation, les fiches d'évaluation des fournisseurs de Grupo Bimbo pondérant désormais l'intensité carbone, poussant les transformateurs vers le contenu recyclé et l'approvisionnement en énergie renouvelable.

Les fusions et acquisitions restent plausibles car la croissance du chiffre d'affaires dépasse les ajouts de capacité, et les multinationales envisagent des acquisitions complémentaires pour acquérir des relations réglementaires et des équipes de vente établies. Néanmoins, les usines familiales représentant moins de 5 % de part individuelle peuplent encore la longue traîne, empêchant une consolidation rapide. Dans l'ensemble, le marché mexicain des cartons pliants affiche une concentration modérée et une intensité d'innovation élevée, récompensant les acteurs qui intègrent la sécurité des fibres, l'impression avancée et l'expertise en conformité.

Leaders du secteur des cartons pliants au Mexique

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Grupo Gráfico Romo, S.A. de C.V.

Cartro S.A.P.I. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : HP Inc. a signé un accord de 50 millions USD avec ePac pour installer dix presses numériques HP Indigo 200K dans le monde entier, accélérant l'adoption du numérique dans les emballages souples et les cartons pliants.

- Janvier 2026 : La Loi générale mexicaine sur l'économie circulaire est entrée en vigueur, obligeant les producteurs à déposer des plans de gestion circulaire une fois que la SEMARNAT aura publié les règles par catégorie de produits.

- Décembre 2025 : Smurfit Westrock s'est engagé à investir 65 millions USD dans une nouvelle usine d'emballage à Ciudad Obregón prévue pour ouvrir en 2027 avec des lignes de cartons pliants haute définition.

- Septembre 2025 : Graphic Packaging a mis à jour ses prévisions à 8,4-8,6 milliards USD de ventes nettes en 2025 et confirmé que son usine de carton recyclé de Waco ajouterait 80 millions USD à l'EBITDA 2026.

Périmètre du rapport sur le marché des cartons pliants au Mexique

Le marché mexicain des cartons pliants désigne la production et la commercialisation de solutions d'emballage à base de carton qui sont pliées en cartons pour l'emballage, la protection et la présentation d'une large gamme de produits dans des secteurs tels que l'alimentation et les boissons, la santé, les soins personnels et la vente au détail.

Le rapport sur le marché des cartons pliants au Mexique est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris couché, autres types de matériaux), technologie d'impression (lithographique, flexographique, numérique, héliogravure, autres technologies d'impression), secteur d'utilisation finale (alimentation et boissons, santé/pharmacie, soins personnels et cosmétiques, électricité et électronique, produits ménagers et industriels, tabac, emballages pour le commerce électronique et prêts à la vente, autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris couché |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression par héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Pharmacie |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Produits ménagers et industriels |

| Tabac |

| Emballages pour le commerce électronique et prêts à la vente |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris couché | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression par héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé/Pharmacie | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Produits ménagers et industriels | |

| Tabac | |

| Emballages pour le commerce électronique et prêts à la vente | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des cartons pliants au Mexique en 2026 ?

La taille du marché des cartons pliants au Mexique devrait atteindre 1,62 milliard USD en 2026, en route vers 2,34 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide jusqu'en 2031 ?

Le carton gris couché devrait se développer à un CAGR de 8,16 % car son contenu recyclé s'aligne sur les mandats émergents d'économie circulaire.

Comment la délocalisation de proximité affectera-t-elle la demande de cartons pliants ?

La relocalisation d'usines de produits de grande consommation et d'électronique vers le nord du Mexique sous l'impulsion de l'AEUMC augmente les volumes locaux de cartons et stimule de nouvelles capacités de transformation près des corridors commerciaux frontaliers.

Pourquoi les transformateurs investissent-ils dans l'impression numérique ?

Les presses numériques à données variables réduisent le temps de préparation, diminuent les déchets de substrat et permettent des campagnes personnalisées, donnant aux transformateurs un avantage de service pour le commerce électronique et les références premium.

Quel segment d'utilisation finale offre la plus grande opportunité de croissance ?

Les emballages pour le commerce électronique et prêts à la vente devraient progresser à un CAGR de 8,89 % à mesure que les nouveaux centres de distribution recherchent des cartons prêts à la vente qui réduisent la main-d'œuvre de manutention.

Quels changements réglementaires façonneront la sélection des matériaux ?

La Loi générale sur l'économie circulaire impose des évaluations du cycle de vie, favorisant le carton recyclable par rapport aux stratifiés multicouches et accélérant l'adoption du contenu recyclé.

Dernière mise à jour de la page le: