Taille et part du marché japonais du carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

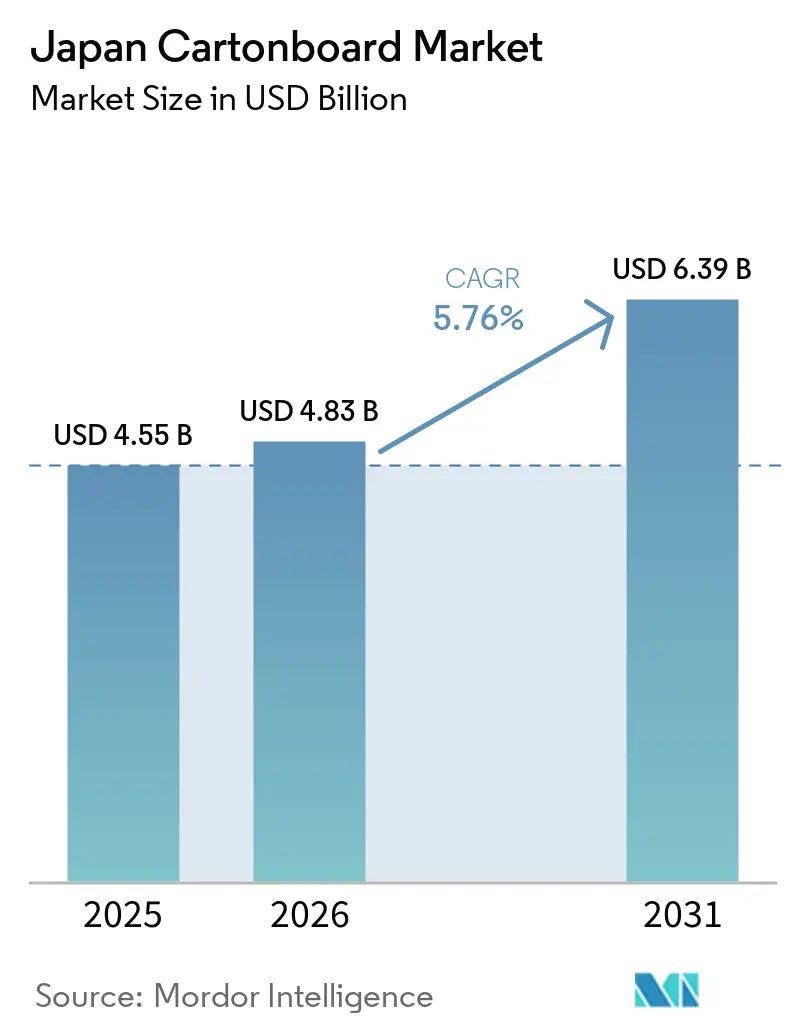

| Taille du marché de l'année de base (2025) | 4.55 Milliards de dollars |

| Taille du Marché (2026) | 4.83 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais du carton par Mordor Intelligence

La taille du marché japonais du carton devrait progresser de 4,55 milliards USD en 2025 et 4,83 milliards USD en 2026 à 6,39 milliards USD d'ici 2031, enregistrant un CAGR de 5,76 % entre 2026 et 2031.

La croissance prend forme même si la base globale de papier et de carton du Japon continue de se contracter, ce qui a fait passer le marché total en dessous de 20 millions de tonnes et a prolongé le recul des expéditions de papier d'emballage pour une quatrième année consécutive. Ce contraste montre comment le marché japonais du carton détourne les dépenses des grades graphiques à faible valeur ajoutée vers des formats en fibres rigides offrant une meilleure qualité d'impression, de meilleures performances barrières et une meilleure adéquation au recyclage. La réglementation renforce ce mouvement, car les utilisateurs d'emballages font face à des obligations plus strictes en matière de recyclage et de réduction des plastiques, et la perturbation de l'approvisionnement en naphta en 2026 a également rendu la substitution par le papier plus urgente pour les détaillants et les transformateurs. La demande augmente également du côté du commerce électronique, des emballages FMCG premium et des investissements des marques dans des boîtes à haute valeur graphique qui améliorent la présence en rayon et les performances à la livraison. Le déclin démographique, la pression sur les coûts de la pâte à papier et de l'énergie, ainsi que la solidité structurelle des sachets souples limitent encore le rythme d'expansion, ce qui maintient une concurrence active même dans un marché dominé par des entreprises papetières intégrées.

Points clés du rapport

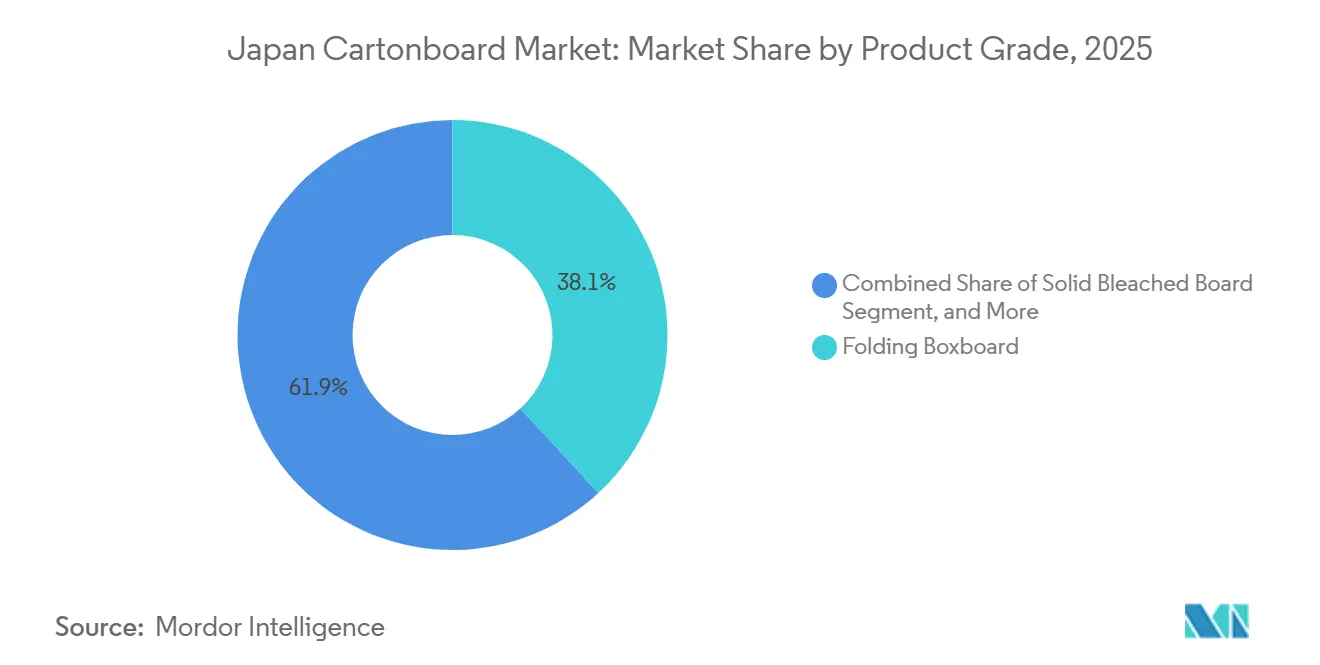

- Par grade de produit, le carton pliant a dominé avec une part de revenus de 38,13 % en 2025, tandis que le carton gris couché blanc devrait progresser à un CAGR de 7,26 % jusqu'en 2031.

- Par format d'emballage, les boîtes pliantes représentaient 50,50 % de la taille du marché japonais du carton en 2025, tandis que l'emballage liquide devrait croître à un CAGR de 6,34 % jusqu'en 2031.

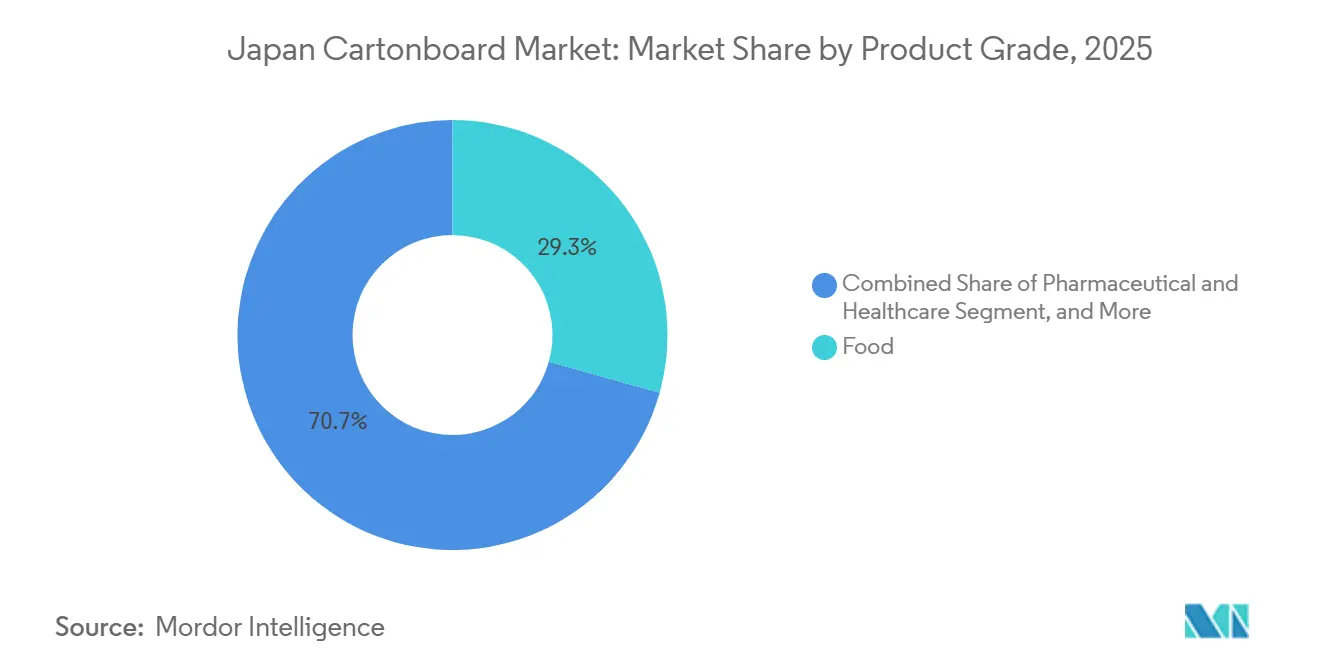

- Par secteur d'utilisation finale, l'alimentation représentait 29,32 % de la taille du marché japonais du carton en 2025 et devrait également enregistrer la croissance la plus rapide du segment à un CAGR de 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais du carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation sur la réduction des plastiques orientant les emballages FMCG vers le carton | +1.5% | National, s'accélérant dans les principaux corridors de distribution FMCG au sein des régions du Kanto et du Kansai | Court terme (≤ 2 ans) |

| Résilience de la demande en boîtes pliantes pour l'alimentation et les boissons | +1.1% | National, ancré par la densité des commerces de proximité dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2 à 4 ans) |

| Demande d'impression en courtes séries pour le commerce électronique et les marques distributeurs | +0.8% | National, intensité la plus élevée à Tokyo et dans les principaux corridors logistiques | Moyen terme (2 à 4 ans) |

| Besoin de boîtes à haute valeur graphique pour les cosmétiques premium et les produits de santé | +0.5% | National, concentré dans les circuits de distribution urbains premium et les grands magasins | Long terme (≥ 4 ans) |

| Recyclage administratif des emballages liquides et des briques à huile en papier | +0.4% | National, cadre réglementaire appliqué par le ministère de l'Environnement du Japon | Moyen terme (2 à 4 ans) |

| Localisation des briques liquides domestiques et innovation en matière de papier barrière | +0.3% | National, production centrée sur les grandes papeteries intégrées de Honshu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation sur la réduction des plastiques orientant les emballages FMCG vers le carton

Le cadre réglementaire japonais en matière d'emballage combine des obligations de recyclage pour les emballages en papier avec la loi sur la circulation des ressources plastiques, et ce mix de politiques confère au marché japonais du carton une base de demande plus solide, portée par la conformité réglementaire en 2026. L'effet réglementaire est plus fort aujourd'hui parce que les entreprises utilisant de grands volumes d'emballages font face à des attentes plus claires en matière de réduction et de reporting qu'elles ne l'étaient dans la phase initiale de la politique de contrôle des plastiques. La pression sur la demande s'est également intensifiée lorsque la perturbation de l'approvisionnement en naphta en 2026 a restreint la disponibilité des emballages plastiques et accru l'urgence de la substitution par les fibres dans les circuits de distribution japonais. Des actions commerciales telles que le passage des couvercles et contenants alimentaires en plastique vers des alternatives en papier montrent que la substitution passe de l'intention politique à l'exécution commerciale à travers le marché japonais du carton. Les transformateurs capables de fournir des grades en contact alimentaire, des filières de recyclage vérifiées et un approvisionnement fiable en fibres sont donc les mieux placés pour capter les gains à court terme, alors que la conformité réglementaire et le risque d'approvisionnement commencent à agir dans le même sens.[1]Ministère de l'Environnement, « Loi sur la promotion de la circulation des ressources pour les plastiques », Ministère de l'Environnement, plastic-circulation.env.go.jp

Résilience de la demande en boîtes pliantes pour l'alimentation et les boissons

L'alimentation et les boissons restent la base de demande la plus fiable du marché japonais du carton, car les cycles de réapprovisionnement quotidiens favorisent les emballages rigides qui combinent qualité d'impression, stabilité structurelle et visibilité en rayon. Le dense réseau de commerces de proximité du Japon maintient la demande en carton active pour les plats préparés, la confiserie et les boissons prêtes à consommer, en particulier dans les grandes zones métropolitaines où la rotation des rayons est élevée et les délais de réponse des détaillants sont courts. Le positionnement premium dans l'alimentation contribue également à maintenir les revenus mieux que les volumes, car les emballages à plus haute valeur ajoutée exigent de meilleures spécifications d'impression, des caractéristiques de carton plus solides et davantage de travaux de finition par unité. Le segment Carton et transformation du papier de Rengo a enregistré 397 163 millions JPY de chiffre d'affaires net, soit 2,65 milliards USD, au cours des 3 premiers trimestres de l'exercice 2026, avec une croissance de 1,1 % en glissement annuel, ce qui montre que la gestion des prix et du mix est restée efficace dans un environnement à coûts élevés. Ce schéma soutient le marché japonais du carton, car les emballages alimentaires ne sont pas seulement une ancre de volume, ils constituent également un moyen pratique de répercuter les hausses de coûts des intrants sans perdre de pertinence dans les catégories de consommation essentielles.[2]Rengo Co., Ltd., « Résultats financiers du troisième trimestre de l'exercice se terminant en mars 2026 », Japan IR, japanir.jp

Demande d'impression en courtes séries pour le commerce électronique et les marques distributeurs

Le marché japonais du carton bénéficie également du chevauchement entre la croissance du commerce électronique et l'expansion des marques distributeurs, car ces deux tendances accroissent la demande de tirages d'impression flexibles et d'emballages en fibres prêts pour la vente au détail. Le marché japonais des emballages durables progressait à plus de 7 % par an en 2025, ce qui montre que les marques allouaient déjà davantage de budget aux formats de transit et de présentation à base de fibres pour la vente en ligne. Cette demande est particulièrement pertinente pour les transformateurs de carton, car les emballages d'expédition de marque, les lancements de marques propres et les emballages promotionnels dépendent tous de séries plus courtes et de changements de maquette plus rapides que les formats traditionnels à longues séries. Le CAGR projeté de 7,26 % pour le carton gris couché blanc s'inscrit dans cette évolution, car sa teneur en fibres recyclées, ses performances d'impression acceptables et son bon rapport résistance/poids le rendent adapté aux applications de préparation de commandes et d'emballages secondaires décrites dans le marché japonais du carton. Les transformateurs disposant de presses numériques et d'une capacité de mise en route plus rapide sont donc mieux placés pour capter de la valeur, car l'offre gagnante repose de plus en plus sur la rapidité d'exécution et la flexibilité des versions plutôt que sur la seule échelle de production.

Besoin de boîtes à haute valeur graphique pour les cosmétiques premium et les produits de santé

L'emballage de prestige pour la beauté et les soins de santé confère au marché japonais du carton une couche premium durable, car ces produits s'appuient simultanément sur l'apparence, la qualité de surface et la fonctionnalité technique. Les cosmétiques haut de gamme dépendent encore des boîtes rigides pour les coffrets cadeaux, les lancements saisonniers et la narration de marque, ce qui maintient une demande ferme pour des cartons capables de supporter le gaufrage, les revêtements spéciaux et une reproduction d'impression nette. Le PAPER JAR de TOPPAN, lancé en novembre 2025 avec plus de 50 % de papier en poids, un substrat certifié FSC et un film GL BARRIER, montre que l'innovation étend également le carton vers des applications de contenants qui étaient autrefois davantage dépendantes du plastique. Les soins de santé apportent un niveau de soutien supplémentaire, car la demande pharmaceutique liée au vieillissement favorise les emballages dotés de braille, d'inviolabilité et de fonctions d'ouverture facile qui exigent une qualité de transformation stable plutôt qu'une substitution de format à bas coût. Cela rend le marché japonais du carton moins dépendant des seuls emballages de grande distribution, car les cosmétiques premium et les produits de santé soutiennent des valeurs unitaires plus élevées et des travaux de transformation plus spécialisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de la pâte vierge et de l'énergie | -0.8% | National, exposé aux marchés mondiaux des matières premières BSKP et BHKP et aux prix des importations d'énergie | Court terme (≤ 2 ans) |

| Substitution par les sachets souples dans les snacks et les formats de restauration rapide | -0.7% | National, plus aiguë dans les segments des snacks et des aliments de restauration rapide en portion individuelle | Moyen terme (2 à 4 ans) |

| Déclin démographique pesant sur les volumes d'emballages discrétionnaires | -0.6% | National, s'accélérant dans les préfectures non métropolitaines, 45 des 47 préfectures ont enregistré un déclin lors du recensement de 2025 | Long terme (≥ 4 ans) |

| Compromis entre barrière et recyclabilité dans les usages en contact avec les graisses et les liquides | -0.5% | National, affectant particulièrement les transformateurs d'emballages pour la restauration et les liquides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de la pâte vierge et de l'énergie

La pâte vierge et l'énergie restent le risque de coût le plus immédiat du marché japonais du carton, car de nombreux producteurs sont simultanément exposés aux fibres importées et aux coûts des services publics volatils. Cette pression est devenue plus difficile à gérer en 2026 lorsque la perturbation de l'approvisionnement en naphta a alourdi le fardeau des coûts non seulement sur les plastiques, mais aussi sur les revêtements et les adhésifs utilisés dans les structures de carton barrière. Il en résulte une compression des marges que les grands groupes intégrés peuvent absorber plus facilement que les petits transformateurs, les premiers disposant d'un meilleur pouvoir d'achat, de portefeuilles de produits plus larges et d'un meilleur levier de prix interne. Cette pression inégale soutient déjà un environnement d'investissement plus sélectif, où les dépenses vont en priorité à l'efficacité énergétique, à la stabilité des procédés et aux grades à haute valeur ajoutée plutôt qu'à une expansion généralisée des capacités sur le marché japonais du carton. Les opérateurs de taille intermédiaire sont donc soumis aux plus fortes tensions, car ils font face aux mêmes exigences de durabilité et de modernisation que les grands acteurs sans disposer d'une solidité financière ou d'une flexibilité d'approvisionnement équivalentes.

Substitution par les sachets souples dans les snacks et les formats de restauration rapide

Les sachets souples limitent encore la marge de substitution pour le marché japonais du carton dans les snacks et les aliments de restauration rapide, car ils offrent un poids plus faible et de bonnes performances barrières dans les formats en portion individuelle. Cela est particulièrement important dans des catégories telles que les chips, les aliments instantanés, les sachets d'assaisonnement et la confiserie d'impulsion, où l'efficacité logistique et la sensibilité aux prix restent des facteurs d'achat centraux. Le comportement d'économie des consommateurs s'est renforcé en 2025 avec la hausse des prix alimentaires, créant un environnement plus favorable aux formats d'emballage à faible coût en portion individuelle que les sachets servent bien. La réponse concurrentielle du carton n'est pas de s'aligner sur l'économie des sachets en termes de coût matière, mais de défendre les positions où la tenue de forme, la présentation premium et une meilleure communication par l'impression soutiennent une meilleure réalisation de valeur. Cela laisse le marché japonais du carton avec de solides opportunités dans les coffrets cadeaux, les kits repas, les soins de santé et les emballages alimentaires premium, mais fixe également un plafond clair au déplacement au sein des emballages de snacks orientés vers la commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton pliant ancre la valeur et les grades recyclés s'accélèrent

Le carton pliant a conservé 38,13 % de la part du marché japonais du carton en 2025, ce qui lui a permis de rester le grade de produit dominant pour les boîtes alimentaires, cosmétiques et pharmaceutiques. Sa position dominante tient à la combinaison de brillance, de régularité d'impression et de fiabilité de transformation dont les propriétaires de marques ont besoin pour les boîtes primaires à tolérances de qualité strictes. Cette position est particulièrement importante sur le marché japonais du carton, car les utilisations à plus haute valeur ajoutée exigent davantage qu'une simple rigidité de base et récompensent de plus en plus les cartons qui combinent apparence et performance fonctionnelle. Le carton blanchi solide occupe également une place ferme dans les applications premium et réglementées, où la confiance en matière de contact alimentaire et la qualité de surface restent plus importantes que l'efficacité du coût des fibres. Le carton non blanchi solide reste pertinent dans les multiemballages de boissons et les formats de restauration rapide, où la résistance structurelle importe davantage qu'un aspect extérieur brillant.

Le carton gris couché blanc devrait progresser à un CAGR de 7,26 % jusqu'en 2031, ce qui en fait le grade de produit à la croissance la plus rapide sur le marché japonais du carton. Son attrait tient à sa teneur en fibres recyclées, à son adéquation avec les emballages prêts pour la vente au détail et à ses performances d'impression acceptables pour les applications de commerce électronique et de marques distributeurs qui n'exigent pas le meilleur rendu optique. Le carton pour service alimentaire gagne également du terrain grâce au mouvement de substitution des plastiques à usage unique, et les travaux de recyclage d'Oji avec des partenaires de restauration rapide montrent comment une infrastructure circulaire peut renforcer la demande future de carton au-delà de la vente initiale de l'emballage. Le carton pour emballage liquide joue un rôle plus large à mesure que les acteurs nationaux développent des formats de boissons en papier en courtes séries, et le lancement du Cartocan de TOPPAN en mai 2026 illustre cette poussée vers des emballages liquides à base de fibres personnalisés. Le secteur japonais du carton voit donc les frontières entre grades de produits s'estomper, car les revêtements barrières et les structures personnalisées permettent à des grades autrefois cantonnés à des utilisations étroites de servir un éventail plus large de besoins en distribution et en restauration.

Par format d'emballage : les boîtes pliantes dominent et les formats liquides gagnent en vitesse

Les boîtes pliantes représentaient 50,50 % de la taille du marché japonais du carton en 2025, confirmant qu'elles restent le format rigide par défaut dans l'alimentation, les soins de santé et les soins personnels. Leur position dominante repose sur la flexibilité du format, la compatibilité avec les machines et la capacité à passer d'emballages de rayon simples à des emballages décorés premium sans changer de famille de matériaux de base. Cela maintient le marché japonais du carton fortement lié aux boîtes pliantes, même si d'autres formats à base de fibres attirent l'attention, car aucun format alternatif n'offre le même équilibre entre valeur d'exposition et familiarité opérationnelle. Les formats manchon et plateau continuent de jouer un rôle stable dans la présentation en rayon prête à la vente et dans la présentation de confiseries premium, en particulier là où la visibilité et la netteté structurelle comptent au point de vente. D'autres formats de carton, notamment les gobelets en papier et les contenants pour la restauration, gagnent également du terrain à mesure que les opérateurs commerciaux réduisent leur utilisation du plastique et recherchent des jetables compatibles avec les filières de recyclage.

L'emballage liquide devrait progresser à un CAGR de 6,34 % jusqu'en 2031, ce qui en fait le format d'emballage à la croissance la plus rapide sur le marché japonais du carton. Une part importante de cette croissance provient des efforts de localisation des capacités d'emballage liquide en carton, car le carton importé à haute spécification est devenu moins attractif dans un contexte de yen faible et de risque d'approvisionnement. Dans le même temps, les frontières entre formats deviennent moins rigides, car les contenants de boissons en papier imprimés numériquement se situent désormais entre les boîtes pliantes conventionnelles et les briques liquides classiques, tant en termes d'usage que d'attrait pour les clients. Le service Cartocan de TOPPAN reflète cette évolution en proposant des tirages personnalisés en petits lots pour les acheteurs institutionnels et d'entreprise qui souhaitent des emballages de boissons en fibres de marque sans les contraintes d'échelle des formats aseptiques traditionnels. Le secteur japonais du carton élargit donc son espace d'emballage adressable, non pas en remplaçant tous les formats souples ou plastiques, mais en ouvrant des applications liquides et de restauration ciblées où le carton répond désormais à la fois aux exigences fonctionnelles et aux besoins de valorisation de la marque.

Par secteur d'utilisation finale : l'alimentation ancre la part et les usages santé et mode de vie ajoutent de la profondeur

L'alimentation représentait 29,32 % de la taille du marché japonais du carton en 2025 et devrait progresser à un CAGR de 7,18 % jusqu'en 2031, ce qui en fait à la fois le segment d'utilisation finale le plus important et celui à la croissance la plus rapide. Cette combinaison est importante car elle donne au marché japonais du carton un centre de demande clair où l'échelle, la fréquence de réapprovisionnement et l'innovation produit opèrent ensemble. La densité de la distribution de proximité, les formats de plats préparés, la premiumisation des snacks et les améliorations des emballages réfrigérés continuent de soutenir la consommation de carton liée à l'alimentation, même si les tendances démographiques générales réduisent la croissance des volumes dans certaines catégories. Les boissons restent le deuxième bloc d'utilisation finale, soutenu par la demande de café prêt à boire, de jus, de multiemballages laitiers et de formats d'emballage liquide à base de fibres émergents. Ensemble, l'alimentation et les boissons maintiennent le marché japonais du carton étroitement lié aux achats récurrents d'emballages grand public plutôt qu'aux cycles industriels irréguliers.

Les boîtes pharmaceutiques et de soins de santé constituent l'un des piliers de demande les plus stables, car l'utilisation de produits liée au vieillissement soutient une demande récurrente pour des emballages à haute spécification dotés de fonctions de sécurité et d'accessibilité. Les cosmétiques et les articles de toilette contribuent également fortement à la croissance de la valeur, car les marques premium continuent d'investir dans des emballages décoratifs et des améliorations de matériaux qui présentent la durabilité sans sacrifier l'attrait en rayon. Le PAPER JAR de TOPPAN est un exemple utile de la façon dont le marché japonais du carton s'étend au-delà des boîtes extérieures vers des rôles d'emballage primaire plus visibles dans la beauté et les soins personnels. Le tabac évolue dans la direction opposée, car la baisse de la prévalence du tabagisme et l'affaiblissement de la dynamique de la catégorie réduisent sa contribution à la demande de carton premium. Les autres utilisateurs finaux, notamment les jouets, l'habillement, les articles ménagers, les produits électriques et la restauration, confèrent au marché japonais du carton une base de demande plus large qui contribue à stabiliser l'utilisation lorsque la croissance dans l'alimentation ou les soins personnels devient irrégulière.

Analyse géographique

La taille du marché japonais du carton devrait augmenter de 4,83 milliards USD en 2026 à 6,39 milliards USD d'ici 2031, ce qui montre que la croissance en valeur se poursuit même dans un pays dont la base papetière globale se contracte. La demande totale japonaise de papier et de carton est tombée en dessous de 20 millions de tonnes pour la première fois depuis le début du suivi en 1988, et les expéditions de papier d'emballage devraient reculer de 1,0 % en glissement annuel à 11,96 millions de tonnes dans les perspectives nationales pour 2026. Ce contexte est important car le marché japonais du carton se développe au sein d'un système papetier national qui perd du volume, ce qui accroît l'importance des grades à plus haute valeur ajoutée et d'un meilleur revenu par tonne. La production est concentrée dans les grandes préfectures industrielles de Honshu, notamment Shizuoka, Ehime, Yamaguchi et Okayama, où l'infrastructure des papeteries intégrées assure la majeure partie de l'approvisionnement en transformation nationale. Cette géographie industrielle maintient le marché japonais du carton étroitement lié aux régions qui combinent actifs de papeterie, accès logistique et forte demande manufacturière en aval.

La concentration de la demande suit les schémas de population et de consommation du Japon avec une précision croissante. La zone métropolitaine de Tokyo représentait 30,1 % de la population japonaise de 123,05 millions d'habitants lors du recensement national de 2025, ce qui donne au Kanto une nette avance en termes de débit de produits emballés et de densité de distribution. Le Kansai et le Chubu restent les deux prochains corridors clés, car Osaka-Kobe-Kyoto et Nagoya ancrent de grands marchés de consommation, une distribution régionale et une activité importante des propriétaires de marques. Cette concentration soutient le marché japonais du carton en améliorant l'économie de livraison pour les transformateurs qui desservent la distribution de proximité, les chaînes de restauration et les fabricants de produits de grande consommation. Elle rend également le ramollissement de la demande rurale plus visible, car seuls Tokyo et Okinawa ont enregistré une croissance démographique tandis que 45 des 47 préfectures ont affiché des déclins lors du recensement de 2025.

Les flux d'importation et d'exportation ajoutent une autre dimension à la géographie du marché japonais du carton. Les grades blanchis premium et les cartons spécialisés pour emballage liquide ont longtemps dépendu en partie des importations, ce qui expose les acheteurs aux fluctuations de change et aux perturbations d'approvisionnement lorsque les alternatives locales sont limitées. Cette pression crée désormais des incitations plus fortes à l'investissement national dans les performances barrières, les revêtements haut de gamme et les capacités de carton liquide, afin que davantage de valeur puisse rester au Japon. Dans le même temps, les grands groupes nationaux poursuivent une croissance internationale dans l'emballage pour compenser la faiblesse des volumes locaux, et le plan Vision120 de Rengo a désigné l'expansion à l'étranger comme un pilier stratégique jusqu'à l'exercice 2029. Il en résulte un marché japonais du carton nationalement concentré, tiré par la demande métropolitaine, et de plus en plus international dans la façon dont ses principales entreprises envisagent les capacités, l'approvisionnement et la croissance à long terme.

Paysage concurrentiel

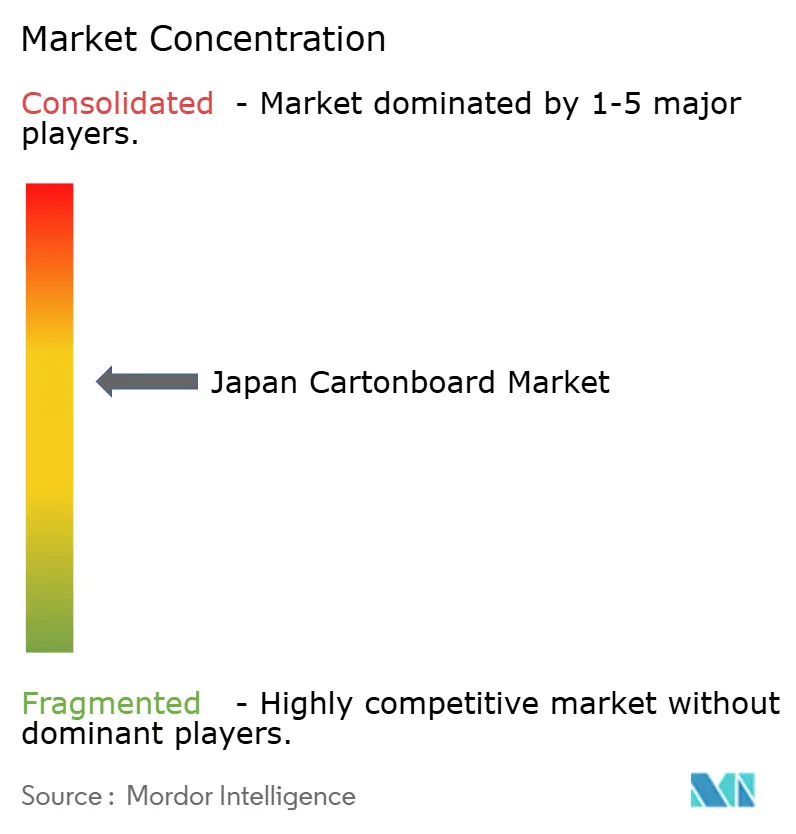

Le marché japonais du carton est modérément consolidé au niveau des papeteries, où un petit groupe d'entreprises papetières intégrées contrôle une grande partie de la capacité nationale de carton, mais la concurrence reste plus dispersée au niveau des transformateurs. Cette structure confère aux grands producteurs des avantages en matière d'approvisionnement, de sourcing en fibres et d'utilisation des installations, tout en laissant de la place à une concurrence active sur la rapidité de service, la qualité d'impression et la réactivité aux clients. Oji utilise sa plateforme de recyclage Renewa pour connecter la collecte des gobelets en papier à des programmes d'emballage circulaire plus larges, ce qui montre que la construction d'infrastructures devient une composante du positionnement concurrentiel plutôt qu'une simple tâche de conformité.[3]Japan Times ESG Consortium, « Pour réaliser une économie circulaire, Oji fait progresser le recyclage et les partenariats », Japan Times, japantimes.co.jp Rengo a également fait preuve d'une relative résilience au cours de l'exercice 2026, son segment Carton et transformation du papier ayant enregistré 397 163 millions JPY, soit 2,65 milliards USD, de chiffre d'affaires net et une croissance de 1,1 % en glissement annuel malgré un environnement de coûts tendu. Ces résultats suggèrent que l'échelle seule n'est pas le seul avantage sur le marché japonais du carton, car la discipline tarifaire et le mix de portefeuille comptent encore lorsque la croissance de la demande et l'inflation des intrants évoluent en sens opposés.

En dessous du premier niveau, le champ est beaucoup plus large et plus régional. Des transformateurs tels que TOMOKU, THE PACK CORPORATION, Tokan Kogyo et Kanae se distinguent par leur localisation, leurs délais de livraison, leur soutien à la conception et leurs capacités de formats de niche plutôt que par une grande production nationale de carton. Cela crée un schéma concurrentiel à deux niveaux sur le marché japonais du carton, où les papeteries se concurrencent sur la capacité, la spécialisation et la répercussion des coûts, tandis que les transformateurs se concurrencent sur l'exécution et le service aux comptes. Le pouvoir de fixation des prix reste limité car les fournisseurs de sachets souples conservent un avantage de coût dans certaines catégories de commodité, et les grades importés restent disponibles dans une partie de la gamme de carton premium. Ce mix maintient le marché japonais du carton actif et discipliné, car même les acteurs nationaux leaders ne peuvent pas s'appuyer sur la seule concentration pour défendre leurs marges ou conquérir de nouveaux marchés.

La différenciation stratégique est de plus en plus centrée sur la recyclabilité, les performances barrières et la personnalisation en courtes séries. Le PAPER JAR de TOPPAN a montré une voie, en combinant plus de 50 % de contenu papier avec une protection contre l'oxygène et l'humidité pour des applications de soins personnels premium. Le lancement du Cartocan de TOPPAN a montré une autre voie, en utilisant l'impression numérique et la production en petits lots pour créer un point d'entrée plus flexible dans l'emballage liquide à base de fibres. En pratique, les acteurs les plus solides du marché japonais du carton seront probablement ceux qui associent l'approvisionnement intégré et l'échelle de transformation à des solutions qui éliminent les couches plastiques, raccourcissent les tirages d'impression et s'adaptent aux attentes plus strictes du Japon en matière d'emballage circulaire.[4]TOPPAN Holdings Inc., « TOPPAN commence à proposer le Cartocan avec des designs d'entreprise personnalisés », TOPPAN Holdings, holdings.toppan.com

Leaders du secteur japonais du carton

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

TOPPAN Inc.

Dai Nippon Printing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : TOPPAN a lancé la première production en série au Japon d'emballages souples imprimés en offset par faisceau d'électrons (EB), combinant une technologie de durcissement à faible énergie avec une chimie d'encre sans solvant. L'entreprise vise 3 milliards JPY de commandes associées d'ici l'exercice 2028 et prévoit d'étendre ce format aux applications d'emballage liquide pour les articles de toilette.

- Mai 2026 : TOPPAN a lancé un service de briques à boissons en papier Cartocan à design personnalisé pour les acheteurs institutionnels et d'entreprise, en s'appuyant sur l'impression numérique pour soutenir des tirages en petits lots. L'entreprise vise plus de 20 millions d'unités vendues annuellement d'ici 2030, positionnant les briques à boissons à base de fibres comme des alternatives promotionnelles et durables aux bouteilles en plastique à usage unique.

- Mai 2026 : Dai Nippon Printing a obtenu la certification ISCC PLUS pour la fabrication d'emballages souples stériles dans son usine d'Izumizaki, en utilisant des matières premières renouvelables attribuées selon la méthode du bilan massique fournies via la plateforme Tyvek de DuPont. Cette certification positionne DNP comme fournisseur d'emballages stériles bio-attribués pour les clients pharmaceutiques et de soins de santé cherchant à décarboner leur chaîne d'approvisionnement.

Périmètre du rapport sur le marché japonais du carton

Le marché japonais du carton englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits du marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants pour la restauration. Grâce à leur recyclabilité, leur aptitude à l'impression et leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et bien d'autres.

Le marché japonais du carton est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont exprimées en valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants pour la restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, produits électriques, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants pour la restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, produits électriques, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché japonais du carton ?

Le marché japonais du carton était évalué à 4,55 milliards USD en 2025, devrait atteindre 4,83 milliards USD en 2026 et est projeté à 6,39 milliards USD d'ici 2031 à un CAGR de 5,76 %.

Quel grade de produit domine la demande au Japon ?

Le carton pliant a dominé le mix de grades de produits avec une part de revenus de 38,13 % en 2025, car il sert les boîtes alimentaires, cosmétiques et pharmaceutiques qui exigent une qualité d'impression élevée et des performances de transformation régulières.

Quel format d'emballage connaît la croissance la plus rapide jusqu'en 2031 ?

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR de 6,34 % jusqu'en 2031, soutenu par les efforts de localisation nationale et un intérêt accru pour les emballages de boissons en fibres personnalisés.

Quel segment d'utilisation finale est le plus solide pour la consommation de carton ?

L'alimentation est à la fois le segment d'utilisation finale le plus important et celui à la croissance la plus rapide, avec une part de revenus de 29,32 % en 2025 et un CAGR de 7,18 % jusqu'en 2031.

Qu'est-ce qui motive la substitution des matériaux du plastique vers le carton au Japon ?

Des règles plus strictes en matière de recyclage et de réduction des plastiques, ainsi que la perturbation de l'approvisionnement en naphta en 2026, poussent les détaillants et les transformateurs à orienter davantage d'emballages FMCG vers des formats à base de fibres.

Quels sont les principaux risques auxquels font face les fournisseurs et les transformateurs ?

Les principaux risques sont la volatilité des coûts de la pâte à papier et de l'énergie, le déclin démographique dans de nombreuses préfectures, et la concurrence persistante des sachets dans les snacks et les formats de restauration rapide où le coût et le poids restent déterminants.

Dernière mise à jour de la page le: