Marktgröße und Marktanteil des mexikanischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

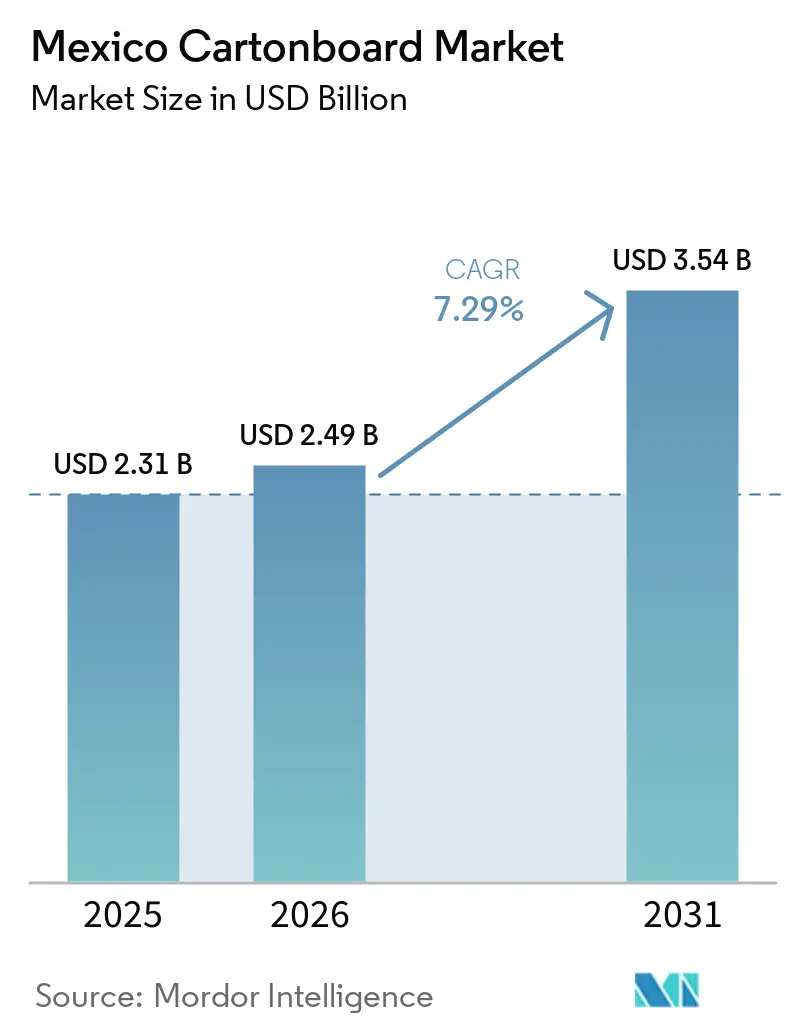

| Marktgröße im Basisjahr (2025) | 2.31 Milliarden US-Dollar |

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

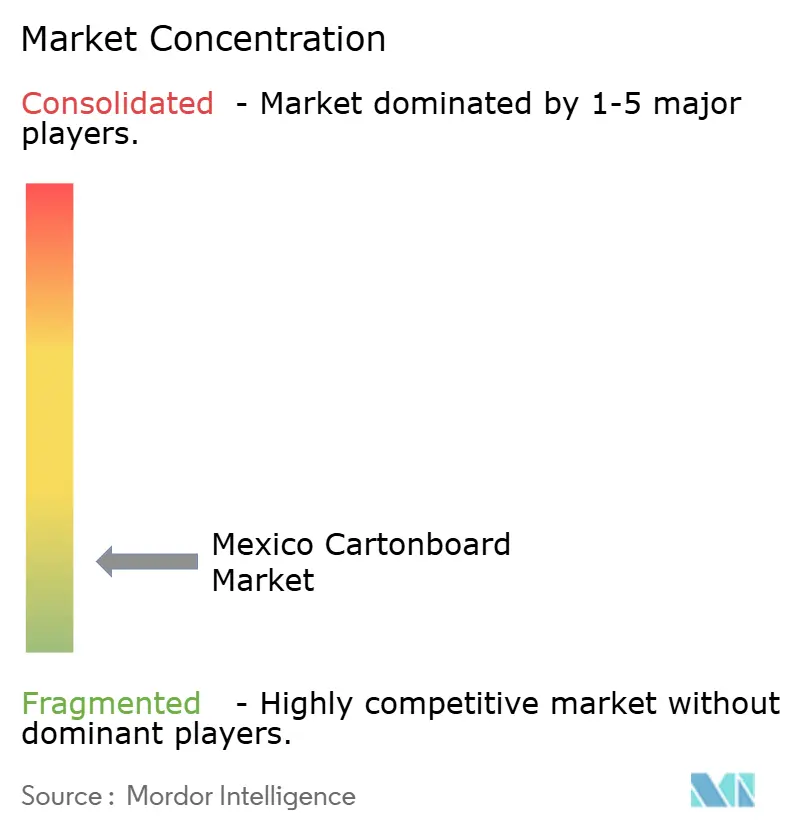

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des mexikanischen Kartonmarkts durch Mordor Intelligence

Die Marktgröße des mexikanischen Kartonmarkts wird voraussichtlich von 2,31 Milliarden USD im Jahr 2025 und 2,49 Milliarden USD im Jahr 2026 auf 3,54 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,29 % zwischen 2026 und 2031 entspricht. Der mexikanische Kartonmarkt im Jahr 2026 spiegelt eine Nachfrageerholung wider, nachdem der Kartonverbrauch in Mexiko im Jahr 2025 um 2,8 % zurückgegangen war, da strengere Kreditbedingungen und geringere Exportmengen bei verarbeiteten Lebensmitteln die Kaufaktivität belasteten. Die Erholung wird durch steigende Auslastungsraten der Werke auf 78 %, durch Importsubstitution infolge der mexikanischen Zollmaßnahmen von 2024 auf Karton aus Ländern ohne Handelsabkommen sowie durch eine stärkere Ausrichtung auf inländische Verbrauchskanäle unterstützt. Kapazitätszusagen großer internationaler Verpackungsgruppen erhöhen ebenfalls die Betriebsschwelle im mexikanischen Kartonmarkt, da die Akteure im Hinblick auf die mittelfristige Nachfrage und nicht nur auf das aktuelle Volumen investieren. Das im Januar 2026 in Kraft getretene Kreislaufwirtschaftsgesetz verändert die Anforderungen an Verpackungsdesign und Compliance auf eine Weise, die integrierte Recyclingkapazitäten und größere Verarbeitungsplattformen begünstigt. Diese Veränderungen halten den mexikanischen Kartonmarkt eng mit dem Lebensmittelkonsum, hochwertigen Verpackungsgütern, dem durch Nearshoring getriebenen Fertigungssektor und der nordamerikanischen Lieferkettenintegration verbunden.

Wichtigste Erkenntnisse des Berichts

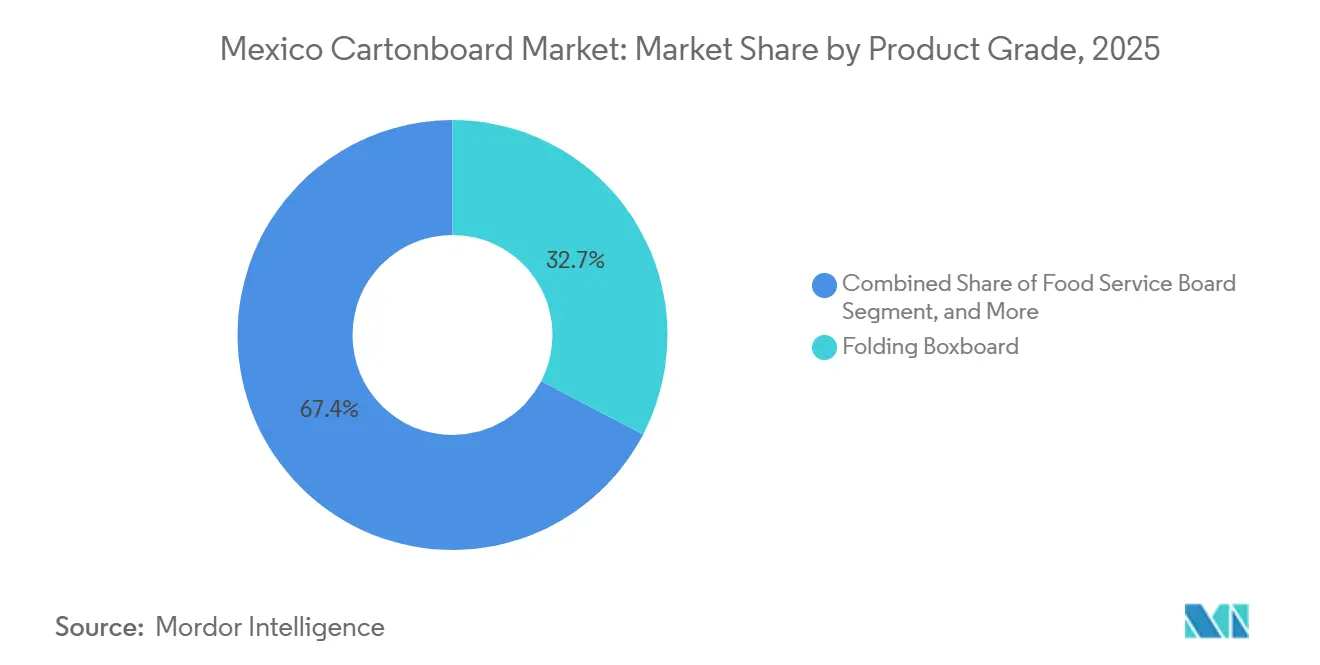

- Nach Produktklasse entfiel im Jahr 2025 ein Marktanteil von 32,65 % auf Faltschachtelkarton im mexikanischen Kartonmarkt.

- Nach Verpackungsformat wird die Marktgröße des mexikanischen Kartonmarkts für das Segment Flüssigkeitsverpackung bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen.

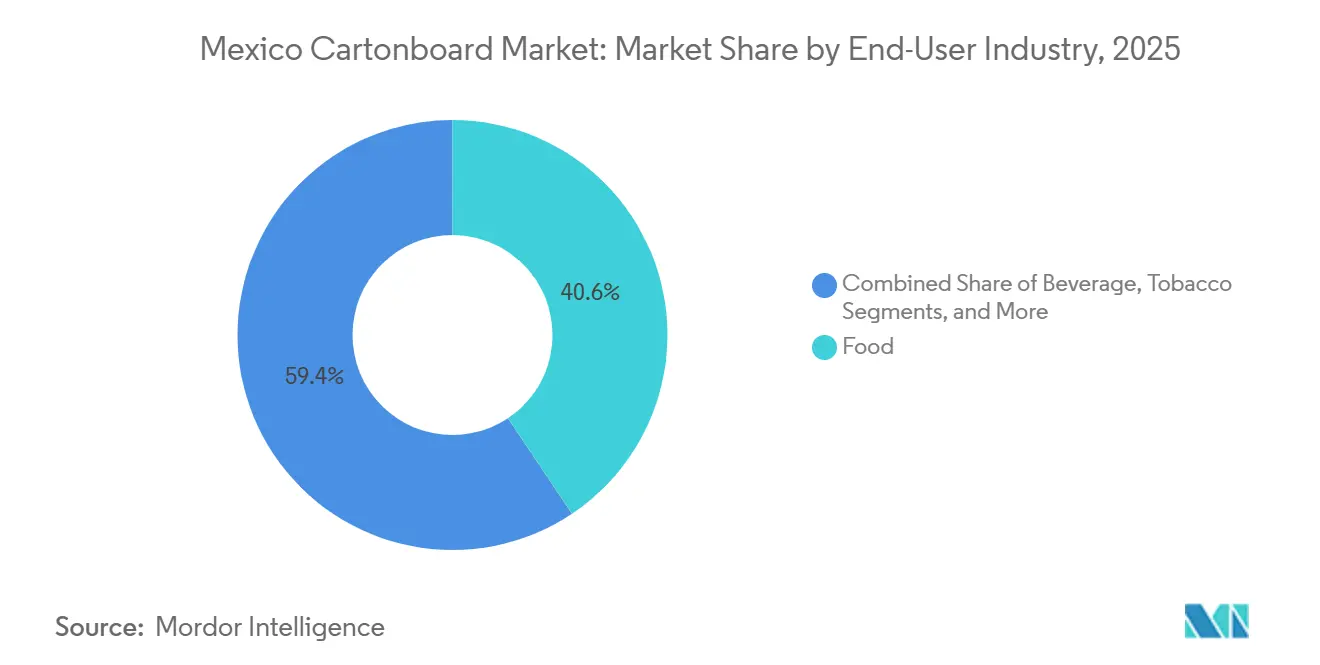

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 40,63 % auf den Lebensmittelsektor im mexikanischen Kartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Kartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verpackten Lebensmitteln und modernem Einzelhandel | +2.1% | National, konzentriert in den Metropolregionen Mexiko-Stadt, Guadalajara und Monterrey | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitswandel hin zu recycelbaren faserbasierenden Verpackungen | +1.5% | National, frühe Einführung in den Industriezonen Nuevo León, Mexiko-Stadt und Querétaro | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Schönheits-, Körperpflege- und regalfertigen Lebensmittelverpackungen | +0.9% | Städtische Zentren im ganzen Land, insbesondere Mexiko-Stadt, Guadalajara und Monterrey | Langfristig (≥ 4 Jahre) |

| Steigender Bedarf an Sekundärverpackungen für Pharma- und Gesundheitsprodukte | +0.7% | National, mit primären Zuwächsen in den Pharmaclustern Mexiko-Stadt, Jalisco und Nuevo León | Mittelfristig (2–4 Jahre) |

| Kreislaufgerechtes Design und EPR-Bereitschaft durch das Kreislaufwirtschaftsgesetz | +0.5% | National, mit frühen Compliance-Gewinnen in den Metropolregionen CDMX, Monterrey und Guadalajara | Mittelfristig (2–4 Jahre) |

| Ausbau aseptischer Kleinformatkapazitäten in Mexiko | +0.4% | Fertigungskorridore in Querétaro, Baja California und Estado de México | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verpackten Lebensmitteln und modernem Einzelhandel

Die Durchdringung des modernen Einzelhandels und die zunehmende Verbreitung verpackter Lebensmittel stützten weiterhin die strukturelle Karton-Nachfrage in Mexiko, auch wenn exportorientierte Lieferungen verarbeiteter Lebensmittel im Jahr 2025 unter Druck gerieten. Der Schnellrestaurantkanal in Mexiko überstieg im Jahr 2025 systemweite Umsätze von 73 Milliarden USD, was das Ausmaß der Markenlebensmittelkonsumformate verdeutlicht, die auf Kartons, Becher, Deckel und Mitnahme-Verpackungen angewiesen sind.[1]Arcos Dorados Holdings Inc., "Formular 6-K: Jahresergebnisse 2025," Stock Titan, stocktitan.net Arcos Dorados meldete für das Gesamtjahr 2025 ein bereinigtes EBITDA von 575,2 Millionen USD, was auf solide Betriebsbedingungen in großen Franchisesystemen hinweist, die eine stetige Verpackungsbeschaffung erfordern. Im März 2026 schloss The Wendy's Company zwei Franchisevereinbarungen zum Bau von mehr als 60 neuen Restaurants in ganz Mexiko ab, wobei die Expansion auf Chihuahua, Nuevo León, Baja California und Sonora konzentriert ist.[2]The Wendy's Company, "The Wendy's Company kündigt mehr als 60 neue Restaurants in Mexiko an," PR Newswire, prnewswire.com Diese Expansion unterstützt die wiederkehrende Nachfrage nach Foodservice-Karton und markengebundenen papierbasierenden Serviceverpackungen, was diesen Nachfragestrom weniger anfällig für den allgemeinen Kartonzyklus macht als exportgebundene Lebensmittelverarbeitungsmengen. Die durch Nearshoring bedingte Bevölkerungskonzentration in nördlichen Fertigungsstädten bietet eine weitere Unterstützungsebene, da sie den modernen Einzelhandelsdurchsatz erhöht und die inländischen Verbrauchskanäle im mexikanischen Kartonmarkt stärkt.

Nachhaltigkeitswandel hin zu recycelbaren faserbasierenden Verpackungen

Der Wandel von kunststoffintensiven Formaten hin zu faserbasierenden Verpackungen erhielt im Januar 2026 rechtliche Unterstützung, als Mexikos Allgemeines Gesetz zur Kreislaufwirtschaft in Kraft trat und die erweiterte Herstellerverantwortung zu einem verbindlichen politischen Instrument machte. Hersteller und Importeure sind verpflichtet, Kreislaufmanagementpläne einzureichen, sobald SEMARNAT branchenspezifische Vereinbarungen veröffentlicht, was Verpackungsentscheidungen von freiwilliger Präferenz auf Compliance-Planung verlagert. Diese Struktur verschafft recycelbarem Karton eine stärkere Position als Mehrschicht-Flexverpackungen in Anwendungen, bei denen Markeninhaber Regaldarstellung, Rückverfolgbarkeit und Wiederverwertbarkeit benötigen. Der Compliance-Zeitplan wird sich voraussichtlich auch nicht gleichmäßig über die gesamte Wertschöpfungskette verteilen, da größere multinationale Markeninhaber früher und formelleren Verpflichtungen ausgesetzt sein dürften als kleinere inländische Hersteller. Dieses ungleichmäßige Timing könnte große Konsumgüterkonten schneller als den Rest des Marktes zu konformen Faserlösungen bewegen. Bio Pappels Urban-Forest-Kreislaufmodell, das im Februar 2026 von Umweltministerin Alicia Bárcena im Rahmen von Plan México geprüft wurde, zeigt, wie integrierte Recyclingfaserproduzenten sich als Infrastrukturpartner für diesen Wandel positionieren.

Premiumisierung bei Schönheits-, Körperpflege- und regalfertigen Lebensmittelverpackungen

Die Nachfrage nach hochwertigem Karton für Kosmetik- und Körperpflegeverpackungen steigt schneller als der allgemeine Kartonverbrauch, da Markeninhaber in taktile Oberflächen, stärkere Regalwirkung und sauberere Druckausführung in modernen Einzelhandelskanälen investieren. Solid Bleached Board und höherwertiger Faltschachtelkarton bleiben in diesem Anwendungsbereich zentral, da sie die Oberflächenhelligkeit, Beschichtungsreaktion und Druckdefinition bieten, die für hochwertige Verpackungen erforderlich sind. Mexikos Rolle als Fertigungsstandort sowohl für inländische Schönheitsprodukte als auch für Exporte in die Vereinigten Staaten bedeutet, dass die Nachfrage nach hochwertigem Karton nicht nur an lokale Ausgabenmuster gebunden ist. Dies hält den mexikanischen Kartonmarkt auch dann für höherwertige Verpackungsprogramme offen, wenn das Mengenwachstum bei Anwendungen mit niedrigeren Spezifikationen ungleichmäßig wird. Kosmetik- und Toilettenartikelformate erhöhen auch die Qualitätsanforderungen für inländische Verarbeiter, da Markeninhaber zunehmend GC1- oder SBS-äquivalente Leistung bei hochwertigen Faltschachteln erwarten. Die Zusammenarbeit von MM Group mit Foli ES bei der Kartonbogenverarbeitung und der Optimierung der MCM-Recyclingkarton-Laminierung zeigt, wie Mexikos Verarbeitungsbasis sich an strengere Kartonleistungsanforderungen anpasst.[3]MM Group, "Foli und MM Board and Paper arbeiten zusammen, um die Kartonbogenverarbeitung und Druckleistung zu optimieren," MM Group, mm.group

Steigender Bedarf an Sekundärverpackungen für Pharma- und Gesundheitsprodukte

Pharmazeutische Sekundärverpackungen entwickeln sich zu einer eigenständigeren Nachfragequelle im mexikanischen Kartonmarkt, da sie von technischer Compliance und nicht von allgemeinen Verbraucherverpackungszyklen abhängen. Die inländische Arzneimittelherstellung skaliert, und exportorientierte pharmazeutische Lieferungen erfordern eine konsistentere Qualität der Sekundärverpackung für Etikettierung, Manipulationsschutz und Rückverfolgbarkeit. Diese Anforderungen treiben Verarbeiter zu Investitionen in Braille-Prägung, engere Codiersysteme und zuverlässigere Kartonlinienleistung. Dies erhöht die Eintrittsbarriere für kleinere Betreiber und lenkt regulierte Konten zu mittelgroßen und größeren Verarbeitern mit stärkerer Prozesskontrolle. Das Gesundheitsverpackungssegment wird voraussichtlich bis 2031 mit einer CAGR von 7,98 % wachsen, was über dem Gesamtmarkt liegt und die Nachfrage nach sauberem, höher spezifiziertem Faltschachtelkarton und Solid Bleached Board unterstützt. Mexikos Position entlang des USMCA-Korridors verstärkt diesen Trend, da Verarbeiter nordamerikanische pharmazeutische Distributionskanäle von einer kostengünstigeren Fertigungsbasis mit wachsender Exportorientierung aus bedienen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Faser- und importierte Kartonkosten | -1.1% | National, mit akuter Exposition in nördlichen und zentralen Werken, die auf importierte Kartonklassen angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flexverpackungen bei Einzelportionen und Convenience-Anwendungen | -0.8% | National, konzentriert in den Verbrauchermärkten Mexiko-Stadt, Guadalajara und Monterrey | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Rückgewinnungsinfrastruktur für Post-Consumer-Kartons | -0.4% | National, mit Infrastrukturlücken, die außerhalb großer Ballungsräume am deutlichsten sind | Langfristig (≥ 4 Jahre) |

| Strengere Rückverfolgbarkeits- und Codierungsanforderungen bei regulierten Verpackungen | -0.3% | Pharmaceutische Cluster in CDMX, Jalisco und Nuevo León | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Faser- und importierte Kartonkosten

Mexiko bleibt abhängig von importierten Kartonklassen aus Primärfasern, insbesondere Solid Bleached Board und hellerem Faltschachtelkarton, die inländische Werke nicht in großem Maßstab produzieren. Diese Abhängigkeit bindet Verarbeiter an globale Zellstoffzyklen, Frachtratenschwankungen und grenzüberschreitende Versorgungsveränderungen auf eine Weise, mit der inländische Recyclingfaserproduzenten nicht konfrontiert sind. Brasiliens Kartonexporte nach Mexiko fielen von fast 25.000 Tonnen im Zeitraum Januar bis Juli 2024 auf weniger als 2.700 Tonnen im gleichen Zeitraum 2025, nachdem Mexiko Zölle von 25–35 % auf Importe aus Ländern ohne Handelsabkommen eingeführt hatte. Die Zollmaßnahme sollte inländische Hersteller unterstützen, erhöhte aber auch den kurzfristigen Kostendruck für Verarbeiter, die weiterhin importierte Premiumklassen benötigten. Die Verlagerung lenkte die Aufmerksamkeit auch auf chinesische Lieferungen, und Mexiko repräsentierte bereits 2024 mehr als 40 % der gesamten chinesischen Kartonexporte nach Südamerika. Diese Substitution reduziert eine Abhängigkeit, schafft aber eine andere, was die Inputkostenvolatilität zu einem bedeutenden Hemmnis für den mexikanischen Kartonmarkt macht.

Wettbewerb durch Flexverpackungen bei Einzelportionen und Convenience-Anwendungen

Flexverpackungen nehmen weiterhin Volumen von Karton in Einzelportions-, Sachet- und Convenience-Anwendungen in den Bereichen Lebensmittel und Körperpflege ab. Ihr geringeres Gewicht, ihre starke Barriereleistung und ihre etablierte Wirtschaftlichkeit im informellen mexikanischen Einzelhandelskanal verschaffen ihnen eine dauerhafte Position in preissensiblen Anwendungsfällen. Saucen, Würzmittel und Körpflegesachets bleiben wichtige Beispiele, bei denen Mehrschichtbeutel Kartons ersetzen, die sonst das untere Ende des Verbrauchermarkts bedienen würden. Das Wachstum der On-Demand-Lebensmittellieferung eröffnet einen weiteren Substitutionspfad, da leichte, feuchtigkeitsbeständige, flexible Formate diese Logistik oft besser erfüllen als starre Kartonstrukturen. Dieser Druck ist am deutlichsten in convenience-orientierten städtischen Verbrauchsmustern sichtbar, wo Verpackungsfunktion und Stückkosten oft wichtiger sind als Regalwirkung. Dennoch expandiert der mexikanische Kartonmarkt weiterhin mit einer CAGR von 7,29 % bis 2031, da Premiumisierung, Regulierung und Nachfrage aus dem formellen Einzelhandel und dem Gesundheitswesen diese Verluste ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Foodservice-Karton beschleunigt sich, während Faltschachtelkarton die Basis bildet

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 32,65 % am mexikanischen Kartonmarkt und war damit die führende Produktklasse mit einem deutlichen Vorsprung gegenüber benachbarten Kartontypen. Seine Position spiegelt die Übereinstimmung zwischen Mexikos größten Verpackungsanwendungen und den Kernstärken der Klasse wider, insbesondere Druckqualität, Steifigkeit und reibungslose Verarbeitung auf Hochgeschwindigkeits-Aufrichtlinien. Verpackte Lebensmittel, Körperpflege und pharmazeutische Sekundärverpackungen sind alle auf diese Eigenschaften angewiesen, sodass die Nachfrage breit gefächert bleibt und nicht an einen einzigen engen Endverwendungszweck gebunden ist. Dies macht Faltschachtelkarton auch zu einem zentralen Referenzpunkt für den mexikanischen Kartonmarkt, wenn Verarbeiter Leistung, Substrataustausch und Qualitätserwartungen der Kunden bewerten.

Solid Bleached Board blieb die Premiumoption für Tabak-, Luxuskosmetik- und Pharmapacks, die eine höhere Oberflächenweiße und sauberere Druckdefinition erfordern. Solid Unbleached Board diente industriellen und ausgewählten lebensmittelkontaktbezogenen Anwendungen, bei denen Faserfestigkeit und ein Kraft-Erscheinungsbild wichtiger sind als visuelle Helligkeit. Weiß gestrichener Graukarton konkurrierte in Anwendungen mit niedrigeren Spezifikationen, wie Handelsmarken-Lebensmitteln und allgemeinen Konsumgüterverpackungen, wo Kostendisziplin die Premiumdruckleistung überwog. Foodservice-Karton wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, was über der breiteren mexikanischen Kartonindustrie liegt, da Schnellrestaurants, institutionelle Gastronomie und lieferorientierte Formate weiterhin in städtischen Zentren expandieren. Dieses Wachstum ist weniger an allgemeine Kartonzyklusschwankungen gebunden, da Restauranteröffnungen Franchiseverpflichtungen folgen, und Wendys Plan vom März 2026, mehr als 60 Restaurants hinzuzufügen, bietet Einblick in diese Entwicklung.[4]SIG Group AG, "SIG kündigt Erweiterungsplan für sein Werk in Querétaro an, um die Produktionskapazität in Nordamerika zu verdoppeln," PR Newswire, prnewswire.com Flüssigkeitsverpackungskarton zieht ebenfalls wachsendes Investitionsinteresse auf sich, da die aseptische Kleinformatnachfrage nach Milchalternativen und Einzelportions-Umgebungsgetränken zunimmt, während Lebensmittelkontakt-Compliance-Standards weiterhin kleinere inländische Werke herausfordern, die ihre Kartonqualitätssysteme nicht aufgerüstet haben.

Nach Verpackungsformat: Flüssigkeitsverpackung gewinnt gegenüber Faltschachteln an Boden

Faltschachteln machten im Jahr 2025 56,17 % des mexikanischen Kartonmarkts aus, was ihre weit verbreitete Verwendung in den Bereichen Lebensmittel, Pharmazeutika, Kosmetik und Tabak unterstreicht. Ihre Rolle reicht von einfachen Steckbodenpacks bis hin zu hochwertigen regalfertigen Strukturen, was ihre Verdrängung über eine breite Anwendungsbasis hinweg erschwert. Diese Breite verleiht dem mexikanischen Kartonmarkt eine stabile Nachfragebasis, auch wenn einige Nischenformate schnellere oder langsamere Zyklen durchlaufen. Es erklärt auch, warum die Formatführerschaft eher an Vielseitigkeit als allein an Premiumpositionierung gebunden bleibt.

Sleeves und Trays bedienten weiterhin Sekundärverpackungsbedarfe in Getränke-Multipacks und regalfertigen Einzelhandelskonfigurationen, insbesondere dort, wo moderne Einzelhändler eine höhere Regaleffizienz anstreben. Andere Formate, darunter Becher, Foodservice-Behälter und gestanzte Spezialteile, blieben kleiner, stiegen aber mit dem Restaurantverkehr und dem lieferorientierten Konsum. Flüssigkeitsverpackung wird bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen, angetrieben durch große aseptische Kapazitätsinvestitionen, die Mexiko als regionalen Produktionsstandort neu positionieren. SIG Group kündigte im April 2026 an, sein Werk in Querétaro durch eine phasenweise Investition von 1.910 Millionen MXN (96 Millionen USD) mit integrierter Extrusion bis Ende 2028 von 1,5 Milliarden auf 3 Milliarden aseptische Kartonpacks pro Jahr zu erweitern. Es wird erwartet, dass der Plan nach Abschluss rund 130 Millionen USD an jährlichen Coilimporten nach Mexiko eliminiert, was darauf hindeutet, dass das Projekt die Lieferkettenstruktur ebenso stark beeinflusst wie die Werksleistung. Tetra Paks frühere Investition von mehr als 1.000 Millionen MXN (53 Millionen USD) zur Erweiterung seines Mexicali-Kapselwerks um mindestens 60 % unterstützt dieselbe Richtung und stärkt Mexikos Rolle in der nordamerikanischen Flüssigkeitsverpackungsversorgung.

Nach Endverbraucherbranche: Pharmazeutischer Aufschwung diversifiziert über die Lebensmitteldominanz hinaus

Lebensmittel machten im Jahr 2025 40,63 % des mexikanischen Kartonmarkts aus, was ihn als führende Endverbraucherbranche mit großem Abstand beibehielt. Die Nachfrage kam aus den Bereichen Backwaren, Süßwaren, Tiefkühlkost und trockene Verpackungswaren, die feuchtigkeitsbeständige Beschichtungen und zuverlässige Hochgeschwindigkeitsverarbeitung erfordern. Diese Führungsposition spiegelt sowohl Mexikos große inländische Lebensmittelkonsumbasis als auch seine Rolle als Lebensmittelexporteur im Rahmen des USMCA-Rahmens wider. Das Lebensmittelsegment bietet dem mexikanischen Kartonmarkt daher eine wiederkehrende Basisnachfrage, die an den Grundnahrungsmittelkonsum und die Anforderungen an Markeneinzelhandelsverpackungen gebunden ist.

Getränke trugen durch Flüssigkeitsverpackungskarton und Faltschachtel-Multipacks bei, während Tabak ein kleineres, aber hochspezifiziertes Absatzgebiet für Solid Bleached Board und Solid Unbleached Board blieb. Kosmetik- und Toilettenartikelverpackungen expandierten ebenfalls mit der Premiumisierung in den Metropolregionen Mexiko-Stadt, Guadalajara und Monterrey, was höherwertige Faltschachteln unterstützte. Pharmazeutische und Gesundheitsverpackungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,98 % wachsen, was sie zur am schnellsten wachsenden Endverbraucherkategorie im mexikanischen Kartonmarkt macht. Dieses Wachstum ist mit der Ausweitung der inländischen Pharmaproduktion in Jalisco, Estado de México und Nuevo León sowie mit strengeren Verpackungsanforderungen für Exporte in die Vereinigten Staaten und nach Europa verbunden. Die Nachfrage in diesem Bereich konzentriert sich auf Faltschachtelkarton- und Solid-Bleached-Board-Klassen, die eine hohe Oberflächenreinheit und Drucktreue erfordern, was importierte Kartonklassen oder stärkere inländische Hersteller begünstigt. Die COFEPRIS-Anforderungen für Etikettierung, Serialisierung und Manipulationsschutz setzen weiterhin einen stabilen technischen Schwellenwert in diesem Teil der mexikanischen Kartonindustrie, was Gesundheitsverpackungen zu einem stärker spezifikationsgetriebenen Nachfragestrom macht als viele Verbraucherkategorien.

Geografische Analyse

Der mexikanische Kartonmarkt ist ein Einzelländermarkt, aber die Nachfrage bleibt aufgrund der Konzentration von Fertigung, modernem Einzelhandel und Lebensmittelverarbeitung in einer begrenzten Anzahl von Regionen sehr ungleichmäßig über die Industriekorridore verteilt. Der Bajío-Zentralkorridor, der Querétaro, Guanajuato, Jalisco und Estado de México umfasst, ist das aktivste Nachfragecluster, da er Pharmaproduktion, Lebensmittel- und Getränkeverarbeitung sowie eine breite Basis der Konsumgüterproduktion kombiniert. Querétaro und Estado de México verankern auch die Flüssigkeitsverpackungsaktivität durch SIG Group- und Tetra Pak-Betriebe, während Guadalajara durch seine etablierte Pharma- und Kosmetikbasis eine stetige Nachfrage nach Faltschachtelkarton und Solid Bleached Board unterstützt. Die Straßen- und Schienenverbindungen des Korridors zu US-Grenzübergängen machen ihn für nearshoring-orientierte Konsumgüterhersteller attraktiv, die eine stabile Verpackungsversorgung benötigen. Die Fertigungs-ADI in Mexiko erreichte 2025 40,8 Milliarden USD, ein Anstieg von 10,8 % gegenüber dem Vorjahr, und die Fertigung machte 36 % des zugesagten Kapitals aus, was den Investitionsfall für neue Verarbeitungskapazitäten rund um Industrieparks in dieser Region stärkt.

Nordmexiko, insbesondere Nuevo León, Chihuahua, Sonora und Baja California, bildet den zweiten wichtigen Nachfrageknoten für den mexikanischen Kartonmarkt, da es eng mit der Exportfertigung gemäß USMCA-Spezifikationen verbunden ist. Smurfit Westrocks 65-Millionen-USD-Werk in Cajeme, Sonora, mit dem im Dezember 2025 der Grundstein gelegt wurde und das voraussichtlich Anfang 2027 den Betrieb aufnehmen wird, zeigt eine direkte Wette auf eine stärkere Verarbeitungsnachfrage im Nordwesten Mexikos. Tetra Paks Mexicali-Kapselwerk exportiert 60 % seiner Produktion in die Vereinigten Staaten, was zeigt, dass Baja California als grenzüberschreitende Fertigungsplattform und nicht nur als inländisches Nachfragezentrum fungiert. PRONAL Corrugados eröffnete im Januar 2026 ebenfalls sein erstes Werk in Nuevo León als Teil eines 150-Millionen-USD-Investitionsprogramms, das drei Anlagen umfasst, was dem Monterrey-Industriecluster weitere integrierte Verpackungskapazitäten hinzufügt.

Mexiko-Stadt und das breitere zentrale Hochtal, einschließlich Puebla und Hidalgo, bleiben die größte Verbrauchernachfragezone nach Bevölkerung und Einzelhandelsdurchsatz, obwohl die Verarbeitungskapazität auf viele kleinere Betriebe verteilt ist. Der Bundesplan zur Einrichtung eines Pols der Kreislaufwirtschaft für Wohlstand in Puebla wird dieser Region eine zentralisiertere Recyclingfaserinfrastruktur bringen, was Recyclingklassen-Verarbeiter unterstützen könnte. Der DBGIR-Bericht 2026 zeigte, dass Mexiko täglich mehr als 139.000 Tonnen Siedlungsabfälle erzeugte, während nur 5 % einer Behandlung zugeführt wurden. Diese Lücke zeigt, warum die Post-Consumer-Kartonrückgewinnung die Skalierung von Recyclingfasern außerhalb großer Ballungsräume weiterhin einschränkt. Es zeigt auch, warum Infrastrukturinvestitionen ein langfristiger Unterstützungsfaktor für den mexikanischen Kartonmarkt bleiben, insbesondere dort, wo Recyclingkartonklassen die Inputabhängigkeit reduzieren können.

Wettbewerbslandschaft

Der mexikanische Kartonmarkt hat eine zweigliedrige Struktur, bestehend aus einer kleinen Gruppe global integrierter Akteure und einer großen, fragmentierten Gruppe inländischer Verarbeiter, die regionale und branchenspezifische Bedürfnisse bedienen. Smurfit Westrock, Graphic Packaging, Tetra Pak, SIG Group und MM Group definieren das obere Ende der technischen Leistungsfähigkeit und Kapitalintensität, während inländische Unternehmen wie Bio Pappel, Cartographic, Grupo Grfico Romo und Maquiladora Gráfica Mexicana durch Spezialisierung und Kundennähe konkurrieren. Diese Mischung hält den mexikanischen Kartonmarkt wettbewerbsfähig, da große Akteure Qualitäts- und Compliance-Erwartungen erhöhen, während lokale Verarbeiter in kleineren Auftragsgrößen und Nischenanwendungen aktiv bleiben. Das Ergebnis ist ein Markt, in dem Skalierung bei Premium- und regulierten Anwendungen wichtig ist, aber Agilität in der regionalen Verarbeitung weiterhin eine Rolle spielt.

Der Kapitaleinsatz ist eines der deutlichsten Signale für steigenden Wettbewerbsdruck. SIG Group kündigte im April 2026 an, die aseptische Kartonkapazität in Querétaro durch ein phasenweises Investitionsprogramm bis 2028 auf 3 Milliarden Packs pro Jahr zu verdoppeln und damit den Wettbewerbsboden in der Flüssigkeitsverpackung anzuheben und mehr Verarbeitung nach Mexiko zu verlagern. Smurfit Westrock legte im Dezember 2025 auch den Grundstein für ein 65-Millionen-USD-Werk in Sonora für Wellpappe, Mikrowellpappe und hochwertigen Faltschachtelkarton und erweiterte damit seine Präsenz in einem nearshoring-orientierten Korridor. Graphic Packagings Schwerpunkt im Jahr 2026 auf freier Cashflow-Generierung und Portfoliodisziplin nach dem Waco-Recyclingkarton-Investitionszyklus deutet auf eine selektivere Investitionshaltung hin, die Bio Pappel und mittelgroßen Verarbeitern in Recyclingklassen-Anwendungen Raum lässt.

Weißraum-Chancen sind am stärksten bei der Verarbeitung von pharmazeutischem Faltschachtelkarton, Foodservice-Karton für lieferorientierte Restaurantformate und hochwertigen Kartons für exportorientierte Körperpflegeverpackungen. Inländische mittelgroße Verarbeiter wie Cartographic und Maquiladora Gráfica Mexicana bauen verteidigungsfähige Positionen auf, indem sie kleinere, spezifikationsintensive Konten bedienen, die größere globale Gruppen bei niedrigeren Auftragsvolumina möglicherweise nicht priorisieren. Das Kreislaufwirtschaftsgesetz vom Januar 2026 könnte die Konsolidierung beschleunigen, da Verarbeiter mit geschlossenen Kreislaufquellen, Recyclinginhaltskontrolle und Compliance-Dokumentation besser positioniert sein werden, sobald SEMARNAT Branchenvereinbarungen veröffentlicht. Die FSC-Zertifizierung wird auch in der Beschaffung relevanter, und das Querétaro-Werk von SIG hat dies bereits als Teil seiner Positionierung bei Markeninhabern genutzt, die in Mexiko tätig sind. Diese Kombination aus Compliance, Kapitalausgaben und technischer Differenzierung hält den mexikanischen Kartonmarkt insgesamt fragmentiert, stellt aber für kleinere Verarbeiter ohne Skalierung oder Spezialtiefe höhere Anforderungen.

Marktführer der mexikanischen Kartonindustrie

-

Tetra Pak International S.A.

-

SIG Group AG

-

Smurfit Westrock plc

-

Graphic Packaging Holding Company

-

Bio Pappel, S.A.B. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SIG Group AG kündigte einen Erweiterungsplan für sein Werk in Querétaro, Mexiko, an, um die aseptische Kartonproduktionskapazität bis 2028 durch eine phasenweise Investition von 1.910 Millionen MXN (96 Millionen USD) von 1,5 Milliarden auf 3 Milliarden Packs pro Jahr zu verdoppeln. Phase I, beginnend im Jahr 2026, fügt Veredelungslinien und eine neue Drucklinie im Jahr 2027 hinzu. Phase II integriert Extrusionsprozesse bis Ende 2028 und wird nach Abschluss rund 130 Millionen USD an jährlichen Coilimporten eliminieren. Die Erweiterung stärkt Mexikos Rolle als nordamerikanischer Produktionshub für Flüssigkeitsverpackungskarton und verlagert einige europäische Produktionsprozesse nach Querétaro.

- März 2026: The Wendy's Company schloss zwei Franchisevereinbarungen zum Bau von mehr als 60 neuen Wendy's-Restaurants in ganz Mexiko in den kommenden Jahren ab, wobei die Expansion auf Chihuahua, Nuevo León, Baja California und Sonora konzentriert ist. Diese Verpflichtung, die auf jährliche Wachstumsprognosen von 7,1 % für Mexikos Gastronomiesektor verweist, wird eine nachhaltige inkrementelle Nachfrage nach Foodservice-Karton und markengebundenen Foodservice-Kartonverpackungen erzeugen.

- Februar 2026: Mexikos Umweltministerin Alicia Bárcena besuchte Bio Pappels Recyclinganlage in Tizayuca, Hidalgo, im Rahmen einer Überprüfung von Kreislaufwirtschaftsprojekten unter Plan México, einer 277-Milliarden-USD-Entwicklungsstrategie. SEMARNAT bestätigte Pläne, die Anlage bis 2030 durch 10 weitere Recyclinganlagen im ganzen Land zu ergänzen und damit die Infrastruktur für die Post-Consumer-Kartonrückgewinnung zu skalieren, die für den EPR-Compliance-Rahmen des LGEC unerlässlich ist.

- Januar 2026: Mexikos Allgemeines Gesetz zur Kreislaufwirtschaft, LGEC, trat am 19. Januar 2026 in Kraft und führte die erweiterte Herstellerverantwortung als verbindliches politisches Instrument ein, das Hersteller und Importeure verpflichtet, Kreislaufmanagementpläne bei SEMARNAT einzureichen, sobald branchenspezifische Vereinbarungen veröffentlicht werden. Dieses Gesetz verändert grundlegend die Verpackungsdesignverpflichtungen für Kartonhersteller und -verarbeiter, die in Mexiko in allen Endverbraucherkategorien tätig sind.

Berichtsumfang des mexikanischen Kartonmarkts

Der mexikanische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören Solid Bleached Board, Solid Unbleached Board, Faltschachtelkarton, Weiß gestrichener Graukarton, Flüssigkeitsverpackungskarton und Foodservice-Karton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigkeitsverpackungen, Sleeves, Trays, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren eingesetzt.

Der mexikanische Kartonmarkt ist segmentiert nach Produktklasse (Solid Bleached Board, Solid Unbleached Board, Faltschachtelkarton, Weiß gestrichener Graukarton, Flüssigkeitsverpackungskarton und Foodservice-Karton), Verpackungsformat (Faltschachteln, Flüssigkeitsverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Toilettenartikel sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Board |

| Solid Unbleached Board |

| Faltschachtelkarton |

| Weiß gestrichener Graukarton |

| Flüssigkeitsverpackungskarton |

| Foodservice-Karton |

| Faltschachteln |

| Flüssigkeitsverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Toilettenartikel |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Gastronomie) |

| Nach Produktklasse | Solid Bleached Board |

| Solid Unbleached Board | |

| Faltschachtelkarton | |

| Weiß gestrichener Graukarton | |

| Flüssigkeitsverpackungskarton | |

| Foodservice-Karton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigkeitsverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Toilettenartikel | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Gastronomie) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Kartonmarkt aktuell und in der Prognose?

Der mexikanische Kartonmarkt wurde im Jahr 2025 auf 2,31 Milliarden USD geschätzt, steht im Jahr 2026 bei 2,49 Milliarden USD und wird bis 2031 voraussichtlich 3,54 Milliarden USD bei einer CAGR von 7,29 % erreichen.

Welche Produktklasse führt die Kartonnachfrage in Mexiko an?

Faltschachtelkarton führte im Jahr 2025 mit einem Anteil von 32,65 %, da er die Anforderungen an verpackte Lebensmittel, Körperpflege und pharmazeutische Sekundärverpackungen erfüllt.

Welches Verpackungsformat wächst in mexikanischen Kartonanwendungen am schnellsten?

Flüssigkeitsverpackung ist das am schnellsten wachsende Format mit einer prognostizierten CAGR von 7,91 % bis 2031, unterstützt durch aseptische Kapazitätserweiterungen von SIG Group und Tetra Pak.

Warum bleibt Lebensmittel die größte Endverbraucherbasis für Karton in Mexiko?

Lebensmittel hielt im Jahr 2025 einen Anteil von 40,63 %, da Backwaren, Süßwaren, Tiefkühlkost und trockene Verpackungswaren wiederkehrende Kartonformate in inländischen Einzelhandels- und Exportkanälen erfordern.

Was treibt die pharmazeutische Kartonnachfrage in Mexiko an?

Pharmazeutische und Gesundheitsverpackungen werden bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen, da die inländische Arzneimittelherstellung expandiert und die Exportverpackungsstandards strenger werden.

Was sind die Hauptrisiken für Kartonhersteller und -verarbeiter in Mexiko?

Die Hauptrisiken sind die Kostenvolatilität bei importierten Fasern und Premiumkarton, die Substitution durch Flexverpackungen in Convenience-Anwendungen und die ungleichmäßige Post-Consumer-Rückgewinnungsinfrastruktur außerhalb großer Städte.

Seite zuletzt aktualisiert am: