Taille et Part du Marché de la Cartographie 3D et de la Modélisation 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.74 Milliards de dollars |

| Taille du Marché (2031) | 18.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

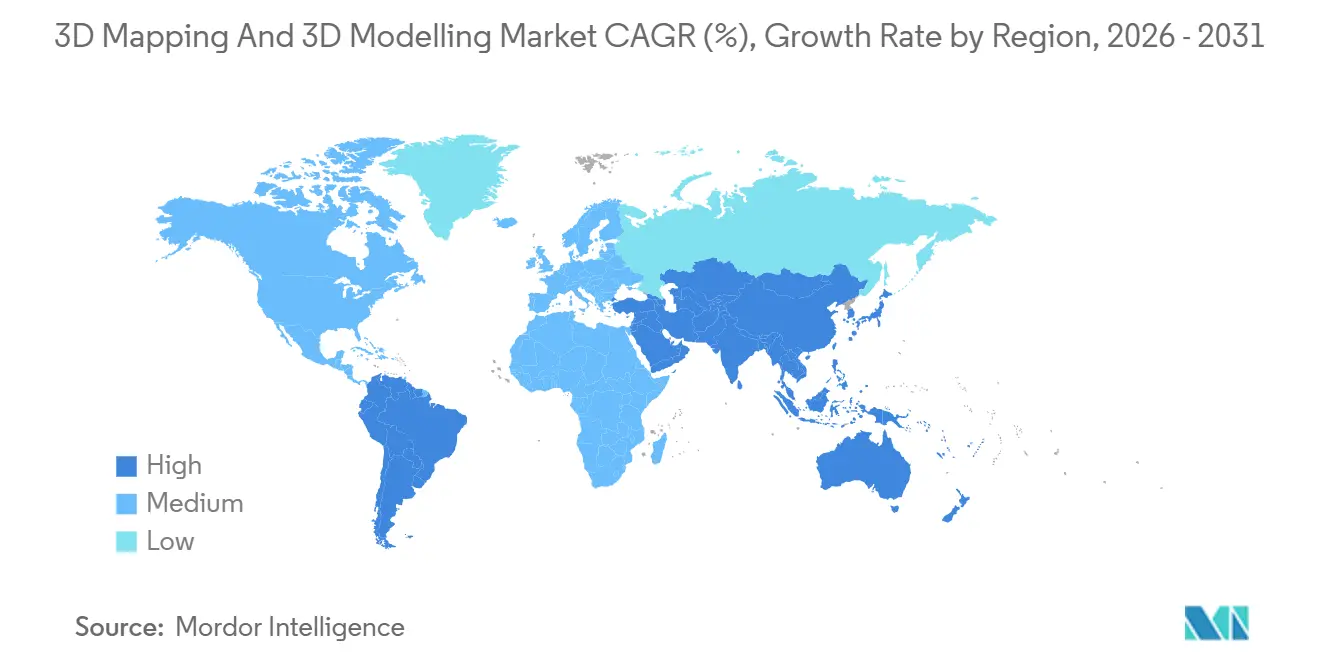

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

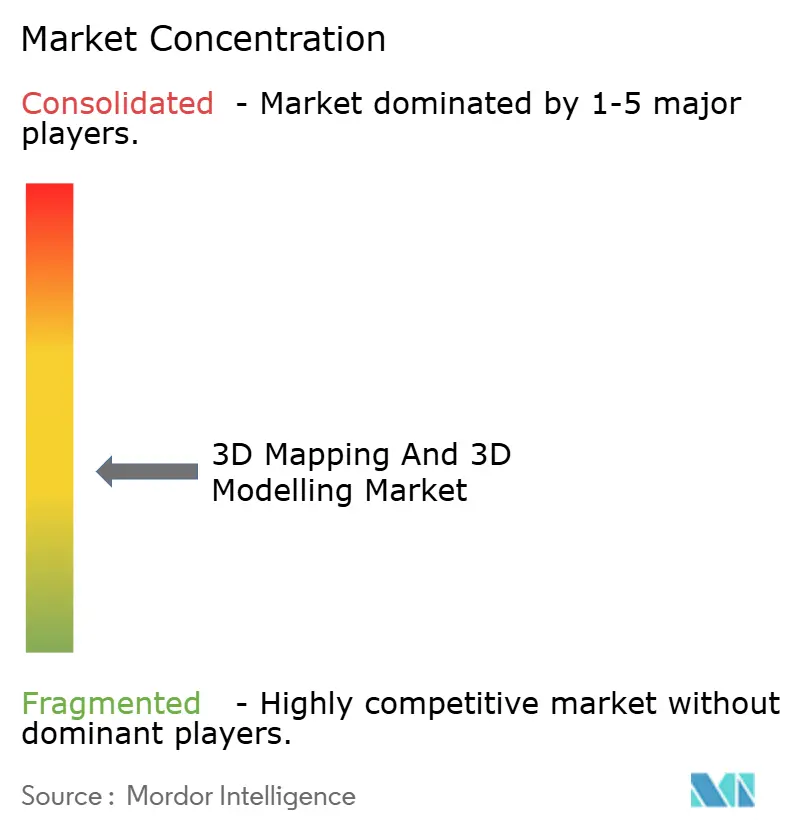

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cartographie 3D et de la Modélisation 3D par Mordor Intelligence

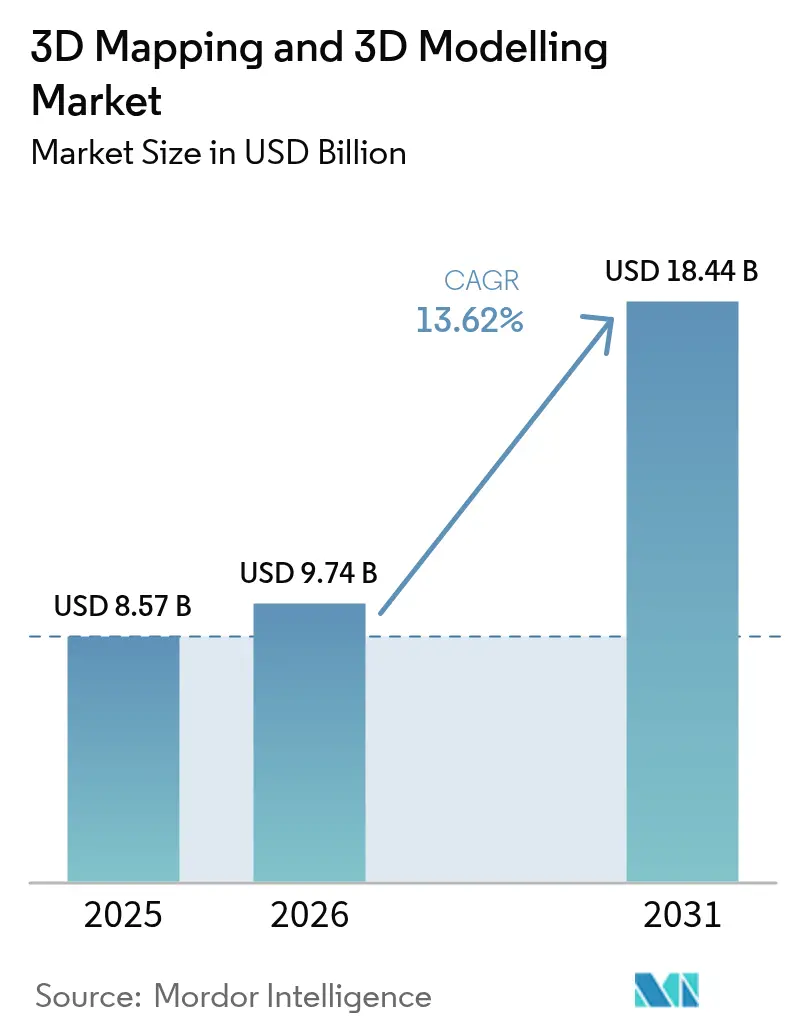

La taille du marché de la cartographie 3D et de la modélisation 3D devrait passer de 8,57 milliards USD en 2025 à 9,74 milliards USD en 2026 et devrait atteindre 18,44 milliards USD d'ici 2031, à un CAGR de 13,62 % sur la période 2026-2031. L'expansion régulière reflète la convergence du LiDAR intégré aux smartphones, des suites de conception par intelligence artificielle générative et des mandats réglementaires exigeant des jumeaux numériques pour les grands projets d'infrastructure publique. Le rendu natif sur le cloud continue de réduire le coût total de possession pour les petites et moyennes entreprises, tandis que les pipelines de contenu 3D en temps réel dans le divertissement et le commerce de détail stimulent la demande de modèles à haute densité de polygones. Les programmes automobiles et de véhicules autonomes élargissent la base adressable pour les mises à jour géospatiales 3D au centimètre près, et le secteur de la santé valide rapidement la modélisation anatomique spécifique au patient pour la planification chirurgicale complexe.

Principaux Enseignements du Rapport

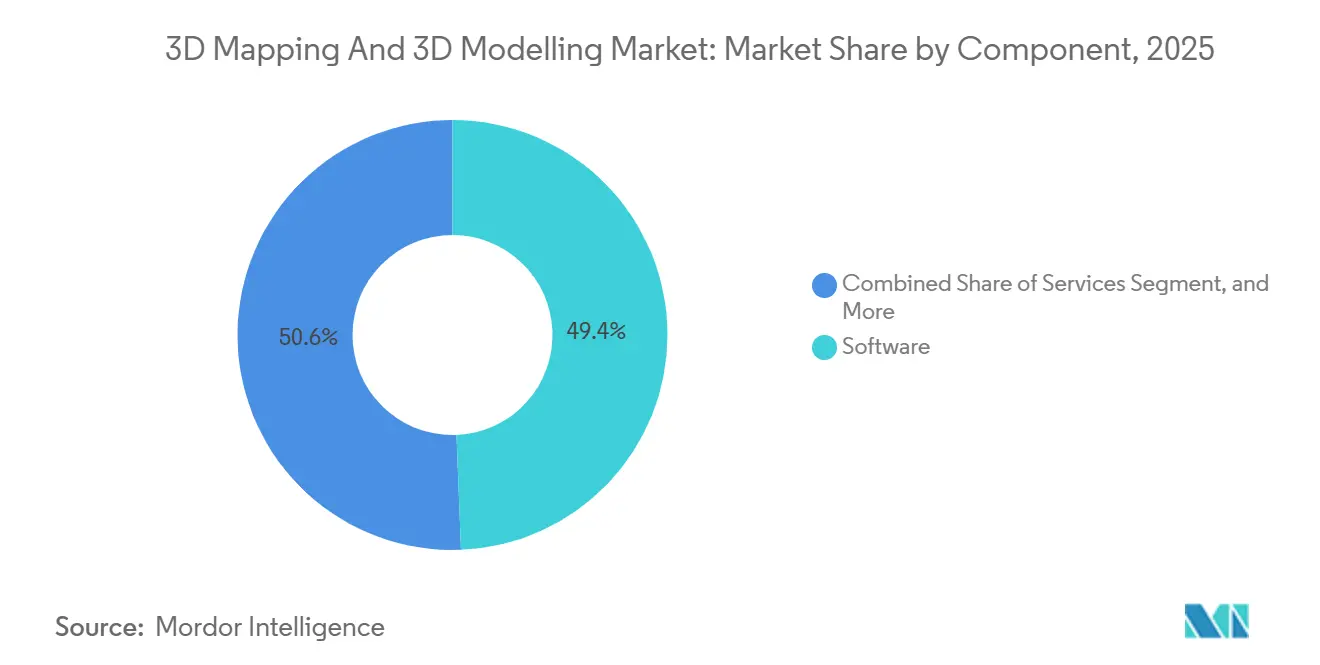

- Par composant, le logiciel a dominé avec une part de marché de 49,37 % sur le marché de la cartographie 3D et de la modélisation 3D en 2025, tandis que les services devraient se développer à un CAGR de 14,28 % jusqu'en 2031.

- Par type, la modélisation 3D représentait 63,84 % des revenus en 2025, tandis que la cartographie 3D devrait afficher un CAGR de 14,03 % grâce aux programmes de villes intelligentes et de véhicules autonomes.

- Par application, le rendu 3D et la visualisation représentaient 38,91 % de la taille du marché de la cartographie 3D et de la modélisation 3D en 2025 ; la projection mapping devrait croître à 14,47 % jusqu'en 2031.

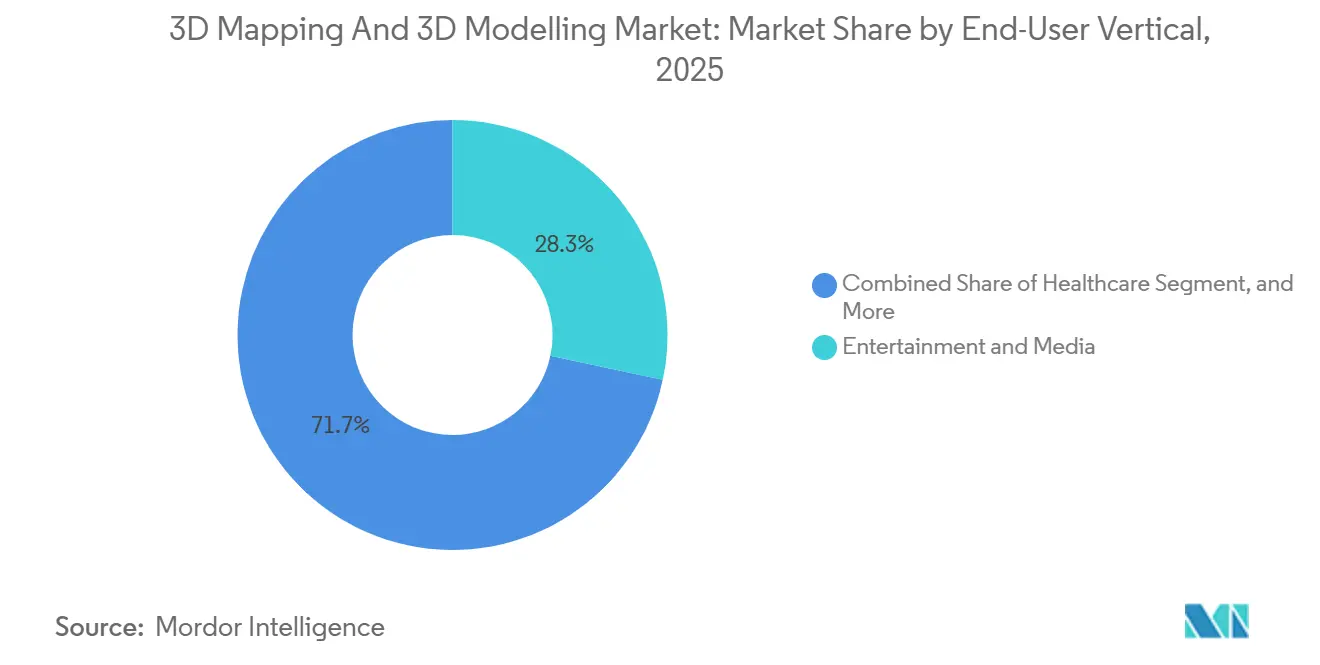

- Par secteur d'utilisation final, le divertissement et les médias ont dominé avec 28,33 % des revenus en 2025, mais la santé devrait mener la croissance avec un CAGR de 14,61 % jusqu'en 2031.

- Par déploiement, les implémentations cloud représentaient 63,49 % des revenus de 2025 et progressent à un CAGR de 14,08 % à mesure que les entreprises pivotent des modèles de dépenses en capital vers des modèles de dépenses opérationnelles.

- Par géographie, l'Amérique du Nord représentait 36,78 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique est prête à enregistrer le CAGR le plus rapide à 14,67 %, porté par des investissements massifs dans les villes intelligentes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Cartographie 3D et de la Modélisation 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le LiDAR sur smartphone démocratise la capture 3D en temps réel | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des couches géospatiales 3D dans les suites de conception par IA générative | +2.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats pour les jumeaux numériques dans les projets d'infrastructure publique | +2.3% | Europe et Asie-Pacifique, Amérique du Nord sélective | Moyen terme (2-4 ans) |

| Essor du contenu 3D compatible XR dans les médias et le commerce de détail | +2.0% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Le rendu 3D natif sur le cloud réduit le coût total de possession pour les PME | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Croissance des cartes HD pour les véhicules autonomes | +1.7% | Amérique du Nord, Europe et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le LiDAR sur Smartphone Démocratise la Capture 3D en Temps Réel

Apple a introduit le LiDAR sur les appareils iPhone et iPad Pro, et les appareils phares Android ont suivi en 2025, permettant aux équipes de terrain d'atteindre une précision au millimètre sans scanners laser dédiés.[1]Apple Inc., "Spécifications Techniques de l'iPhone," apple.com Les capteurs de profondeur portables dont le prix est inférieur à 5 000 USD déplacent désormais les drones de photogrammétrie d'entrée de gamme dans les entrepôts et les tunnels, où l'occlusion entrave les flux de travail de reconstruction à partir du mouvement. L'Institut National des Normes et de la Technologie a publié des critères de précision en 2024 qui ont accéléré l'acceptation des scans grand public dans les soumissions de modélisation des informations du bâtiment. Les éditeurs de logiciels ont répondu en intégrant la reconstruction de maillage en temps réel dans les applications mobiles afin que les utilisateurs puissent exporter des fichiers OBJ ou FBX directement vers des hubs de collaboration cloud, réduisant les cycles de capture à partage de plusieurs jours à quelques minutes. La baisse des coûts matériels et la simplification des flux de travail élargissent la base d'utilisateurs adressables des géomètres aux entrepreneurs généraux et aux gestionnaires d'installations, stimulant la demande à court terme pour les abonnements de rendu cloud.

Intégration des Couches Géospatiales 3D dans les Suites de Conception par IA Générative

La plateforme Cosmos de NVIDIA fusionne la génération de scènes basée sur la physique avec des coordonnées de latitude-longitude, permettant aux planificateurs de synthétiser des îlots urbains entiers qui respectent les limites cadastrales et les modèles d'élévation.[2]Nvidia Corporation, "La Plateforme Cosmos Intègre des Couches Géospatiales," nvidia.com Forma d'Autodesk associe des outils de conception générative aux couches Esri ArcGIS, permettant aux architectes de réaliser des études de volumétrie qui respectent les enveloppes de zonage et les réglementations solaires en quelques heures plutôt qu'en quelques semaines. L'adoption de la norme 3D Tiles de l'Open Geospatial Consortium par Google Earth et Cesium en 2024 standardise la diffusion en continu de maillages de terrain massifs dans des outils d'IA basés sur navigateur, supprimant les barrières de latence pour les sessions multi-utilisateurs. Les premiers projets pilotes de transport évaluent désormais les tracés d'autoroutes dans des corridors 3D générés par IA qui se mettent automatiquement à jour lorsque les zones tampons environnementales évoluent, remplaçant les fichiers CAO statiques par des modèles paramétriques dynamiques. En conséquence, les dépenses se déplacent du travail de modélisation manuel vers la préparation de jeux de données organisés et les services de définition de contraintes, renforçant la valeur des entrées géospatiales de haute qualité.

Mandats pour les Jumeaux Numériques dans les Projets d'Infrastructure Publique

Le Royaume-Uni exige des jumeaux numériques conformes à la norme ISO 19650 pour les travaux publics dépassant 50 millions GBP, faisant de la conformité un poste budgétaire pour chaque grand contrat.[3]Département des Transports du Royaume-Uni, "Exigences du Programme National de Jumeau Numérique," gov.uk La Nouvelle-Galles du Sud a imposé des règles similaires dans les transports et les services publics construits en 2025, obligeant les propriétaires d'actifs à synchroniser les actifs physiques avec les modèles 3D tout au long du cycle de vie. Aux États-Unis, l'Administration Fédérale des Autoroutes a réservé 200 millions USD pour les agences adoptant le contrôle de machines 3D et la vérification des ouvrages construits, assurant une demande stable pour les logiciels de cartographie. Bentley Systems a signalé une croissance de 34 % d'une année sur l'autre des revenus d'iTwin en 2025, les mandats du secteur public étant devenus la plus grande source unique de pipeline. Les exigences formelles convertissent les projets pilotes expérimentaux en frais récurrents pour le levé, la modélisation et l'hébergement, élargissant la base de revenus pour les fournisseurs qui prennent en charge des schémas ouverts tels que IFC et CityGML.

Essor du Contenu 3D Compatible XR dans les Médias et le Commerce de Détail

Le Meta Quest 3 a amélioré la clarté du mode passthrough, et l'Apple Vision Pro a introduit l'informatique spatiale, incitant les marques à commander des actifs à haute densité de polygones qui s'affichent à 90 images par seconde en réalité mixte. Les installations de projection mapping ont augmenté de 22 % en 2025, la baisse des coûts des projecteurs LED permettant aux annonceurs de niveau intermédiaire de transformer les façades de bâtiments et les scènes de théâtre en toiles immersives. Les détaillants de meubles utilisant des configurateurs de réalité augmentée ont vu les taux de retour chuter de 18 % parce que les acheteurs prévisualisaient les produits personnalisés à pleine échelle avant de passer à la caisse. Les studios de divertissement ont abandonné les écrans verts au profit de scènes LED qui affichent des environnements Unreal Engine en temps réel, intégrant plus profondément les pipelines 3D dans les calendriers de production épisodique. Collectivement, ces expériences stimulent une demande soutenue pour la modélisation, la création de textures et le rendu cloud à faible latence, renforçant la croissance du marché de la cartographie 3D et de la modélisation 3D.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte volatilité de la chaîne d'approvisionnement en GPU et en capteurs | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Coûts de conformité à la souveraineté des données pour les fichiers volumineux | -1.2% | Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de compétences en post-traitement de photogrammétrie | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La fragmentation des normes de données 3D ralentit l'interopérabilité | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Volatilité de la Chaîne d'Approvisionnement en GPU et en Capteurs

Les GPU NVIDIA H100 et H200 sont restés sous contraintes d'allocation tout au long de 2025, les acheteurs cloud hyperscale consommant la majeure partie de la capacité de wafers à 4 nanomètres, créant des guerres d'enchères auxquelles les petites entreprises de visualisation ne pouvaient pas faire face. Les délais de livraison des LiDAR à semi-conducteurs de qualité automobile ont dépassé 26 semaines, retardant les programmes de cartographie pour véhicules autonomes et forçant certains fournisseurs à se tourner vers des architectures de perception basées uniquement sur des caméras. Amazon Web Services a augmenté le prix des instances EC2 P5 de 18 % début 2025, comprimant les marges des bureaux de services exécutant des contrats de rendu à prix fixe. Les contrôles à l'exportation géopolitiques sur les puces avancées vers la Chine ont amplifié l'incertitude, encourageant des mouvements d'intégration verticale tels que l'acquisition par Hexagon d'actifs de fabrication de capteurs. Jusqu'à ce que l'offre se stabilise, les pics de coûts et les pénuries de matériel tempéreront les plans d'expansion à court terme dans l'ensemble de l'écosystème.

Coûts de Conformité à la Souveraineté des Données pour les Fichiers Volumineux

Les règles de localisation du RGPD de l'Union Européenne obligent les municipalités à stocker les modèles de villes 3D dans des régions cloud de l'UE, faisant grimper les frais de stockage et de sortie jusqu'à 40 % par rapport au stockage d'objets distribué à l'échelle mondiale. La Loi sur la Sécurité des Données de la Chine exige l'approbation gouvernementale pour l'exportation de données géospatiales critiques, obligeant les entreprises d'ingénierie multinationales à maintenir des lacs de données chinois isolés qui dupliquent l'infrastructure et les effectifs. La Loi sur la Protection des Données Personnelles Numériques de l'Inde limite de même l'hébergement des jeux de données géospatiales collectés par les agences publiques, limitant la capacité des fournisseurs cloud étrangers à soumissionner pour des appels d'offres locaux. Les projets de photogrammétrie dépassent souvent 500 gigaoctets, de sorte que le traitement domestique obligatoire ajoute des révisions juridiques, des délais plus longs et des coûts plus élevés, décourageant les petits prestataires de concourir dans des secteurs fortement réglementés. La charge de conformité globale érode donc la croissance prévue jusqu'à l'émergence de cadres transfrontaliers harmonisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Propulsent la Croissance au Milieu de l'Externalisation de la Complexité

Le logiciel a capturé 49,37 % de la part de marché de la cartographie 3D et de la modélisation 3D en 2025, car les abonnements à mise à jour perpétuelle d'Autodesk, Bentley et Trimble regroupaient le stockage cloud et la maintenance dans des frais annuels fixes. Les revenus matériels, bien que substantiels, s'aplatissent à mesure que le LiDAR intégré aux smartphones supplante les scanners d'entrée de gamme, comprimant les marges dans le segment banalisé. Les services, cependant, devraient enregistrer un CAGR de 14,28 % jusqu'en 2031, les entreprises se tournant vers des spécialistes externes pour le post-traitement de photogrammétrie, la reconstruction de maillage et l'intégration de jumeaux numériques. Le rendu GPU géré sur Amazon Web Services, Microsoft Azure et Google Cloud supprime les dépenses en capital pour les clusters sur site, séduisant les petites et moyennes entreprises qui privilégient la flexibilité des dépenses opérationnelles.

Les contrats de formation, de conseil et de migration de données ancrent désormais les relations à long terme avec les fournisseurs, car les clients peinent avec les schémas fragmentés de l'Open Geospatial Consortium et les formats propriétaires. La part croissante des services approfondit la fidélisation en intégrant l'expertise du domaine directement dans les flux de travail des clients plutôt qu'en vendant des outils autonomes. Les fournisseurs qui associent la mise en œuvre à l'optimisation continue génèrent des revenus récurrents prévisibles, un modèle qui stabilise la taille globale du marché de la cartographie 3D et de la modélisation 3D face aux fluctuations de la chaîne d'approvisionnement matérielle. À mesure que les propriétaires d'actifs poussent pour une mise à jour des modèles en temps réel, les prestataires de services capables de combiner la capture LiDAR, l'orchestration cloud et l'analytique occupent les positions concurrentielles les plus défendables.

Par Type : La Cartographie 3D Prend de l'Avance sur la Demande Géospatiale en Temps Réel

La modélisation 3D représentait 63,84 % des revenus en 2025, reflétant son utilisation bien établie dans les pipelines de divertissement, la conception de produits et la visualisation architecturale. Pourtant, la cartographie 3D devrait croître à un CAGR de 14,03 %, les flottes de véhicules autonomes et les opérateurs de villes intelligentes nécessitant des mises à jour au centimètre près actualisées chaque semaine, voire chaque jour. Les équipementiers automobiles contractent HERE Technologies, TomTom et Mobileye pour des couches routières haute définition toujours actives, tandis que les municipalités de Singapour, Dubaï et Séoul intègrent des grilles de bâtiments 3D avec des capteurs de trafic pour une optimisation en direct.

La frontière entre cartographie et modélisation se rétrécit à mesure que les nuages de points LiDAR sont directement convertis en modèles d'informations du bâtiment paramétriques qui prennent en charge la gestion des installations et la planification des rénovations. Les moteurs d'IA générative synthétisent désormais la géométrie urbaine à partir de données cadastrales, brouillant davantage les lignes fonctionnelles. Cette convergence technique encourage les fournisseurs de plateformes à regrouper les deux capacités afin que les clients n'aient pas à jongler avec des chaînes d'outils séparées. À mesure que les jumeaux de villes en temps réel et les corridors pour véhicules sans conducteur se multiplient, la cartographie dynamique érodera la domination historique de la modélisation sur le marché de la cartographie 3D et de la modélisation.

Par Application : La Projection Mapping Devient le Créneau à la Croissance la Plus Rapide

Le rendu 3D et la visualisation représentaient 38,91 % du chiffre d'affaires de 2025, les architectes, ingénieurs et entrepreneurs s'appuyant sur la détection des conflits et les visites photoréalistes avant la fabrication. La projection mapping, cependant, devrait se développer à 14,47 % jusqu'en 2031, les annonceurs transformant les façades et les intérieurs commerciaux en toiles immersives qui font défiler le contenu à la demande. Les coûts matériels des projecteurs à haute luminosité continuent de baisser, permettant aux marques de niveau intermédiaire de déployer des spectacles autrefois réservés aux événements phares. Les showrooms automobiles projettent désormais des configurations de véhicules grandeur nature sur des prototypes vierges, remplaçant les modèles d'inventaire nécessitant de grands entrepôts.

Le texture mapping gagne du terrain dans les jeux et la réalité étendue, le lancer de rayons en temps réel sur les GPU grand public permettant un ombrage physiquement réaliste qui nécessitait auparavant une cuisson hors ligne. Les applications de navigation intérieure mélangent cartes et modèles 3D pour que les voyageurs suivent des flèches en réalité augmentée dans les centres commerciaux et les hubs de transport, renforçant la demande de maillages de bâtiments précis. Chacun de ces flux de travail s'appuie sur les mêmes actifs de base, permettant aux studios et aux entreprises d'ingénierie de monétiser un seul ensemble de géométries sur plusieurs canaux. Par conséquent, la diversité des applications protège la part de marché globale de la cartographie 3D et de la modélisation 3D contre les dépenses cycliques dans un seul usage final.

Par Secteur d'Utilisation Final : La Santé Accélère au-delà de la Croissance du Divertissement

Le divertissement et les médias ont encore livré 28,33 % des revenus de 2025, mais leur courbe de croissance se modère à mesure que les studios améliorent la réutilisation des actifs et que les chaînes d'outils arrivent à maturité. La santé est prête pour un CAGR de 14,61 % car les guides imprimés en 3D spécifiques aux patients raccourcissent les chirurgies complexes et améliorent les résultats, incitant les hôpitaux à intégrer la modélisation dans les routines préopératoires. La Food and Drug Administration des États-Unis a homologué 127 dispositifs chirurgicaux personnalisés en 2025, prouvant la dynamique réglementaire. Les principaux centres cardiaques rapportent des réductions de 30 % du temps de planification lorsque les équipes utilisent des modèles cardiaques haute fidélité pour planifier les procédures avant d'entrer en salle d'opération.

La construction reste un secteur à fortes dépenses grâce aux mandats ISO 19650 qui imposent des livrables de jumeaux numériques dans les contrats publics à haute valeur. L'automobile et les transports canalisent les investissements dans des couches de routage haute définition pour les systèmes d'aide à la conduite et les architectures autonomes, tandis que les agences de défense consomment des maillages de terrain mondiaux pour les répétitions de missions. Cette diversification sectorielle croissante protège les fournisseurs des chocs dans n'importe quel cycle budgétaire et élargit le bassin d'acheteurs qualifiés pour les plateformes cloud natives émergentes. À mesure que l'adoption dans le secteur de la santé progresse, la part de marché globale de la cartographie 3D et de la modélisation 3D devient moins concentrée dans le divertissement, améliorant la stabilité des revenus.

Par Déploiement : Les Stratégies Cloud en Premier Cimentent le Leadership de la Catégorie

Les implémentations cloud représentaient 63,49 % des revenus de 2025 et croîtront à un CAGR de 14,08 % à mesure que les instances GPU à la consommation remplacent les fermes de rendu à forte intensité de capital. NVIDIA Omniverse Cloud permet aux équipes distribuées de co-éditer dans un navigateur, éliminant les cycles de mise à niveau des postes de travail et réduisant considérablement le temps d'intégration des sous-traitants. Les modèles hybrides combinent des lacs de données locaux avec un rendu en rafale élastique pour satisfaire les tournages de production à faible latence et les mandats de souveraineté des données dans la défense ou les services publics critiques. La livraison continue de logiciels maintient les ensembles de fonctionnalités à jour sans migrations de versions perturbatrices.

Les architectures sur site persistent là où la sécurité en mode isolé ou la synchronisation des scènes LED à précision d'image est non négociable, mais même dans ces environnements, les tâches en rafale sont de plus en plus déchargées vers les clouds publics lors des pics de demande. L'économie des abonnements permet aux équipes financières d'aligner les dépenses sur les jalons des projets, réduisant les frais généraux liés aux actifs inactifs. À mesure que les fournisseurs cloud étendent leur couverture régionale, les écarts de latence se réduisent et les obstacles à la conformité s'allègent, élargissant l'entonnoir pour les petits studios et les agences municipales qui adoptent des flux de travail à la demande. La barrière d'entrée structurellement plus faible renforce l'expansion à long terme du marché de la cartographie 3D et de la modélisation 3D, en particulier dans les régions en développement disposant d'une infrastructure héritée limitée.

Analyse Géographique

L'Amérique du Nord représentait 36,78 % des revenus mondiaux en 2025, donnant à la région la plus grande part du marché de la cartographie 3D et de la modélisation 3D au début de la période de prévision. La croissance se modère désormais à mesure que les budgets géospatiaux de défense se stabilisent et que les studios de divertissement rationalisent la réutilisation des actifs, mais les subventions fédérales pour la construction numérique et la cartographie routière haute définition soutiennent la demande. L'Asie-Pacifique, en revanche, devrait se développer à un CAGR de 14,67 % jusqu'en 2031, le rythme le plus rapide au monde. Le 14e Plan Quinquennal de la Chine réserve 500 milliards CNY (70 milliards USD) pour les jumeaux numériques à l'échelle des villes. La politique de données géospatiales libéralisée de l'Inde permet aux entreprises privées de remporter des contrats de cartographie municipale autrefois réservés au Survey of India.

L'Europe bénéficie des mandats ISO 19650 qui exigent des livrables de jumeaux numériques pour les projets publics dépassant 50 millions GBP, tandis que l'Allemagne a alloué 300 millions EUR (330 millions USD) pour des projets pilotes sur les autoroutes. Le Programme National de Jumeau Numérique du Royaume-Uni synchronise les données des actifs de transport, d'eau et d'énergie entre les agences. Au Moyen-Orient, le financement des fonds souverains pour les méga-projets tels que NEOM en Arabie Saoudite accélère l'adoption de plateformes cloud natives qui diffusent des maillages à l'échelle du téraoctet vers des équipes dispersées. L'intérêt régional est amplifié par les études de gestion thermique et d'optimisation énergétique qui dépendent d'enveloppes de bâtiments à haute résolution.

L'Amérique du Sud en est encore aux premières étapes, mais les projets pilotes de surveillance des infrastructures au Brésil et d'agriculture de précision en Argentine valident les cas d'usage de la photogrammétrie par drone. Les mises à niveau du haut débit national et l'assouplissement des règles relatives aux aéronefs sans pilote promettent une montée en puissance progressive une fois que les premiers résultats justifient les allocations budgétaires. En Afrique, les premiers déploiements se concentrent sur la ceinture minière d'Afrique du Sud et la nouvelle capitale administrative de l'Égypte, où le LiDAR et l'imagerie aérienne guident les travaux de terrassement et les corridors de services publics. Collectivement, ces régions émergentes pourraient porter la taille globale du marché de la cartographie 3D et de la modélisation 3D au-delà des prévisions actuelles si les conditions macroéconomiques se stabilisent.

Paysage réglementaire

La réglementation de la cartographie 3D et de la modélisation 3D est de plus en plus façonnée par l'établissement de normes géospatiales par le secteur public et par la gouvernance horizontale de la reconstruction et de la conception générative pilotées par l'IA. Dans l'Union européenne, l'AI Act (règlement 2024/1689) introduit des obligations de documentation et de transparence pour les fournisseurs de modèles d'IA à usage général. Ce cadre affecte les flux de génération de contenu 3D et d'extraction automatisée de caractéristiques intégrés dans les suites de modélisation.

Sur le plan géospatial, les normes ouvertes deviennent des points d'ancrage pour les achats en matière de diffusion et d'échange de vastes jeux de données 3D. La norme 3D Tiles de l'Open Geospatial Consortium (OGC) et le CityGML favorisent l'interopérabilité entre la visualisation basée sur navigateur et les pipelines de modèles urbains. En janvier 2026, le ministère chinois des Ressources naturelles a publié les normes opérationnelles ReS3D couvrant les spécifications de photogrammétrie oblique ainsi que les formats de données de modèles 3D et d'interfaces de service, renforçant l'alignement national autour d'une livraison cohérente de modèles 3D réalistes. Aux États-Unis, le National Geospatial Advisory Committee (NGAC) du Federal Geographic Data Committee (FGDC) a publié en mars 2026 des recommandations normatives mettant l'accent sur des formats cloud-natifs tels que COG, COPC, STAC et GeoParquet, soutenant une gestion évolutive du terrain 3D et des nuages de points dans des flux intégrant l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la capture de données (LiDAR pour smartphone, scan laser terrestre, cartographie mobile, drones et imagerie satellite). Elle se poursuit par le traitement et la reconstruction (photogrammétrie, recalage de nuages de points, génération de maillages, classification et extraction de caractéristiques), suivis de la modélisation et de la création (outils BIM/CAO et DCC). La distribution et la monétisation viennent en dernier lieu, via la collaboration cloud, la visualisation en streaming et les opérations de jumeau numérique.

Les normes géospatiales ouvertes (par exemple, OGC 3D Tiles et CityGML) et les formats d'échange BIM (par exemple, IFC) traversent l'ensemble de la chaîne pour réduire les reprises de travail lors des transitions entre l'étude, la conception, la construction et l'exploitation. Le calcul et la livraison cloud forment une couche intermédiaire critique, la disponibilité des GPU et la tarification des hyperscalers affectant les marges de service et la compétitivité des offres de projet. La chaîne s'étend également en amont vers la production de fonds de carte mondiaux persistants, et en aval vers la prise de décision opérationnelle. En février 2025, NTT DATA Group a annoncé la coentreprise Marble Visions avec PASCO CORPORATION et Canon Electronics pour développer un système satellite d'observation de la Terre en 3D visant des mises à jour annuelles de la carte mondiale. Les déploiements de jumeaux numériques d'entreprise connectent de plus en plus les modèles 3D aux données en temps réel d'entrepôts et d'installations. Des partenariats tels que celui entre Siemens et KION Group (avril 2026) illustrent comment les chaînes d'outils PLM et jumeau numérique sont reliées aux opérations logistiques, et les initiatives de modèles du monde basées sur Microsoft Azure utilisant de vastes bibliothèques d'objets 3D (collaboration Global Objects annoncée en juin 2026) mettent en lumière le rôle croissant des jeux de données 3D sélectionnés comme actifs d'entraînement et de récupération pour les applications spatiales pilotées par l'IA.

Paysage Concurrentiel

Le marché est modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 60 % des revenus mondiaux. Trimble, Hexagon et ESRI défendent des comptes bien établis en regroupant capteurs, logiciels d'analyse et hébergement cloud dans des écosystèmes fermés qui augmentent les coûts de changement. Leurs réseaux de services mondiaux découragent le déplacement dans les secteurs réglementés, mais les acheteurs du marché intermédiaire se tournent vers des alternatives moins coûteuses et à usage unique, poussant les acteurs établis à publier annuellement des automatisations pilotées par l'IA.

Matterport et Bentley Systems gagnent des parts en proposant des modèles verticaux, par exemple des visites virtuelles de propriétés et la gestion des actifs d'infrastructure, dans des offres groupées par abonnement qui raccourcissent les délais de déploiement. Pix4D et DroneDeploy sous-cotent les géomètres traditionnels grâce à des pipelines de photogrammétrie basés sur navigateur qui éliminent les frais de licence de bureau. Le partenariat de Hexagon avec NVIDIA Omniverse Cloud en décembre 2025 a permis l'édition en temps réel de nuages de points de 10 téraoctets. L'acquisition par Trimble d'une entreprise d'analytique européenne en janvier 2026 a ajouté la maintenance prédictive à sa suite de transport. L'achat par Autodesk d'une startup de conception générative en juillet 2025 a intégré la synthèse de géométrie par IA dans la plateforme Forma.

L'adoption des normes façonne également la rivalité ; les municipalités intègrent désormais 3D Tiles et CityGML dans les documents d'appel d'offres, marginalisant les fournisseurs qui s'accrochent à des schémas propriétaires. Les règles de souveraineté des données augmentent le coût des opérations cloud multi-régions, comprimant les petits fournisseurs qui manquent d'hébergement localisé. Les pénuries de talents en post-traitement de photogrammétrie érodent davantage les marges de service, de sorte que les fournisseurs intègrent l'extraction automatisée de caractéristiques et le nettoyage de maillage dans les outils de base. Les entreprises qui adoptent les normes ouvertes, l'évolutivité cloud et la productivité pilotée par l'IA sont positionnées pour capturer des gains disproportionnés à mesure que les acheteurs se consolident autour de plateformes résilientes et indépendantes des fournisseurs.

Leaders du Secteur de la Cartographie 3D et de la Modélisation 3D

Autodesk Inc.

Bentley Systems Inc.

ESRI Inc.

Trimble Inc.

Hexagon AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur se situe à l'intersection de la convergence SIG-BIM et de l'interopérabilité cloud-native. Les acheteurs souhaitent des nuages de points, des maillages et des livrables BIM qui circulent proprement entre les plateformes de conception et les systèmes géospatiaux, sans traduction manuelle. Les actions des fournisseurs soutiennent cette orientation : Esri a élargi ses outils BIM et CAO dans la version d'ArcGIS Pro de mai 2026, et Esri a également lancé ArcGIS for Autodesk Forma pour intégrer le contexte spatial dans les flux AECO. Cela favorise des études de conception intégrées et des livrables prêts pour les permis, connectés à des couches SIG faisant autorité.

Un autre domaine d'opportunité consiste à améliorer le débit de conversion scan-vers-modèle en associant une capture à faible coût à un traitement piloté par l'IA. Cette approche réduit la dépendance envers les compétences rares en post-traitement photogrammétrique. Des mises à jour d'outils telles que LP360 v2026.1 (mars 2026) ont ajouté des capacités de photogrammétrie intégrée et une classification basée sur l'IA avec prise en charge d'ASPRS LAS v1.5, répondant à la demande de pipelines de nuages de points standardisés sur des capteurs mixtes et des applications en aval. Alors que les programmes de jumeaux numériques passent de la visualisation pilote à l'exploitation, les plateformes qui connectent la capture de la réalité et les modèles 3D aux systèmes de maintenance et d'installation peuvent trouver des acheteurs, soutenues par l'initiative d'Autodesk de connecter les données opérationnelles aux flux de conception et d'ingénierie via son acquisition annoncée de MaintainX (mai 2026) et par des initiatives d'extension cloud telles que la collaboration stratégique d'Autodesk avec AWS (juin 2026).

Développements récents du secteur

- Juin 2026 : Autodesk a signé un accord de collaboration stratégique avec Amazon Web Services pour faire progresser la conception basée sur le cloud et les offres de fabrication. L'accord élargit les options de déploiement cloud pour le rendu 3D à forte intensité de calcul, la collaboration et la gestion des données, tout en alignant les flux de travail Autodesk sur l'infrastructure des hyperscalers utilisée par de nombreux clients AECO et industriels.

- Mai 2026 : Autodesk a annoncé un accord pour acquérir MaintainX afin de connecter les données opérationnelles aux flux de conception et d'ingénierie. La combinaison prévue étend les cas d'usage de la modélisation 3D et du jumeau numérique à la maintenance et à l'exploitation, en mettant l'accent sur le maintien de modèles tels que construits continuellement mis à jour après la remise du projet.

- Juillet 2024 : Trimble et Esri ont élargi leur partenariat de longue date pour stimuler l'innovation dans la gestion de la construction et des infrastructures. Une intégration plus poussée entre les flux de travail sur le terrain, le contexte SIG et la livraison de projets favorise un alignement plus étroit des livrables de cartographie 3D avec les processus en aval de conception, de vérification de construction et de gestion des actifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la cartographie 3D et de la modélisation 3D couvre les revenus générés par les logiciels, les services et le matériel habilitant associé utilisés pour capturer, construire, éditer et utiliser des modèles spatiaux 3D et des scènes 3D pour des cas d'usage professionnels et du secteur public.

Exclusions du périmètre : nous ne comptons pas les outils SIG 2D à usage général uniquement, la création de contenu purement récréative non liée à des résultats de cartographie ou de modélisation spatiale, et les projets internes ponctuels sur mesure qui ne sont pas monétisés en tant que produits ou services.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciel

- Services

- Par Type

- Cartographie 3D

- Modélisation 3D

- Par Application

- Projection Mapping

- Texture Mapping

- Cartes et Navigation

- Rendu 3D et Visualisation

- Par Secteur d'Utilisation Final

- Divertissement et Médias

- Santé

- Bâtiment et Construction

- Automobile et Transport

- Défense et Sécurité

- Par Déploiement

- Sur Site

- Cloud

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir le bassin de demande de base et pour ancrer les hypothèses sur des signaux observables. Nous examinons des sources publiques telles que les publications géospatiales de l'USGS et de la NOAA, les publications de télédétection de la NASA et de l'ESA, les normes de l'Open Geospatial Consortium, et les articles de l'IEEE ou de l'ACM décrivant la précision cartographique, les flux de nuages de points et les besoins en calcul. Pour le contexte du côté de la demande, nous utilisons également des portails d'achats publics et des documents de programmes d'infrastructure, ainsi que des mises à jour des régulateurs et des agences de transport là où la cartographie 3D est adoptée.

Du côté de l'offre, les dépôts réglementaires, les rapports annuels, la documentation produit et une couverture médiatique crédible nous aident à comprendre les tendances de la répartition des revenus, les évolutions entre déploiements cloud et sur site, et la logique de tarification. Dans certains cas, des abonnements payants pour les données financières d'entreprise et la veille d'actualités, les bases de données de brevets et les données commerciales au niveau des expéditions sont utilisés pour recouper l'activité des fournisseurs et l'élan technologique, plutôt que de s'appuyer sur un seul jeu de données. Les sources énumérées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les intrants du modèle de dimensionnement et pour combler les lacunes que la recherche documentaire ne peut pas résoudre proprement, telles que les structures contractuelles types, la tarification liée à l'usage, et la manière dont les acheteurs répartissent les dépenses entre capture, traitement et mises à jour continues. Nous échangeons avec des fournisseurs de solutions, des intégrateurs de systèmes et des utilisateurs finaux dans les grandes régions, puis nous réconcilions les différences dans la manière dont chaque groupe qualifie la cartographie 3D par rapport à la modélisation 3D afin que les totaux finaux restent cohérents en interne.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 31 % | Directions générales : 12 % | APAC : 46 % |

| Échelon intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Responsables : 48 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les dépenses sont reconstituées à partir d'indicateurs d'adoption et d'usage liés aux flux de cartographie et de modélisation, puis converties en revenus en USD à l'aide de schémas réalistes de tarification et de renouvellement. Pour garder le modèle pratique, nous nous concentrons sur des intrants tels que la base installée pour la capture LiDAR et photogrammétrique, l'utilisation du rendu et du traitement en cloud, les déploiements de programmes de jumeaux numériques, la demande liée aux cycles de rafraîchissement des cartes et de la navigation, et l'évolution vers une tarification logicielle par abonnement et à l'usage.

Les résultats sont ensuite vérifiés à l'aide de signaux ascendants sélectifs, tels que l'échantillonnage des divulgations de revenus des fournisseurs, la triangulation des fourchettes de prix typiques des licences et services, et la validation des hypothèses de volume par des échanges avec les canaux de distribution. Lorsque les valeurs directes ne sont pas visibles, les lacunes sont traitées à l'aide de proxys tels que le nombre de projets régionaux, la fréquence des achats et des ratios de productivité connus entre la capture brute et les résultats 3D finalisés.

Pour les prévisions, nous utilisons principalement une analyse de scénarios soutenue par des relations de type régression entre les moteurs de la demande et les dépenses, et nous ajustons la trajectoire finale à l'aide d'un consensus d'experts sur le calendrier d'adoption. Les scénarios sont ancrés à des facteurs de changement tels que la pénétration des capteurs dans les smartphones et les appareils de terrain, les tendances des coûts cloud, la numérisation des infrastructures et les exigences de précision dans les déploiements réglementés ou axés sur la sécurité.

Validation des données et cycle de mise à jour

Les vérifications sont effectuées par couches afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que l'élan des achats, les gains de contrats divulgués, l'intensité des brevets dans les flux de travail concernés et les récits d'adoption régionaux recueillis lors des entretiens, puis nous révisons les moteurs si le modèle sort de plages raisonnables.

Avant validation finale, les contrôles de variance sont examinés par un autre analyste, et tout changement d'ampleur important déclenche une reprise de contact avec les répondants sélectionnés pour confirmer si le mouvement est réel ou induit par la mécanique du modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs, tels que des changements majeurs de plateforme, de nouveaux schémas de déploiement ou des évolutions macroéconomiques significatives de la demande. Juste avant la livraison, une dernière passe est réalisée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché de la cartographie 3D et de la modélisation 3D de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour la cartographie 3D et la modélisation 3D, car chaque éditeur délimite le marché d'une manière légèrement différente et choisit également des périodes différentes pour les hypothèses de devises et d'inflation. Les différences proviennent également de la manière dont les services sont traités, de la conversion de l'usage cloud en revenus, et de l'intégration ou non de catégories adjacentes dans le même chiffre.

Certains chiffres publiés utilisent une interprétation plus large qui mélange les dépenses proches de logiciels 3D et de visualisation, qui ne sont pas toujours liées aux résultats de cartographie spatiale. Chez Mordor Intelligence, l'estimation n'est comptée que lorsque le revenu est directement lié aux flux de cartographie 3D et de modélisation 3D (capture, traitement, modélisation et services de mise à jour), et les outils de conception 3D généraux qui ne produisent pas de résultats géospatiaux ou référencés spatialement sont exclus du périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,74 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 7,12 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer une conversion plus étroite des revenus liés au cloud et aux services, ce qui peut sous-estimer le traitement payant et les travaux de mise à jour récurrents dans les cas d'usage à adoption rapide. |

| Éditeur d'études de marché B | 5,42 milliards USD (2024) | Rapporte un point de départ 2024 plus faible et semble s'appuyer sur une définition plus étroite des dépenses ainsi que sur des hypothèses de croissance différentes, ce qui peut réduire la valeur captée des programmes intégrés de cartographie et de modélisation. |

La comparaison montre que la majeure partie de l'écart s'explique par l'alignement des années et par ce qui est comptabilisé comme dépenses de flux de travail monétisées par rapport aux logiciels 3D adjacents. En maintenant les intrants liés à des signaux d'adoption observables et en vérifiant la logique de prix et de renouvellement via des entretiens, le chiffre final reste traçable et reproductible à des fins de planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée et le CAGR du marché de la cartographie 3D et de la modélisation 3D d'ici 2031 ?

Le marché devrait atteindre 18,44 milliards USD d'ici 2031, en expansion à un CAGR de 13,62 % sur la période 2026-2031.

Quel segment de composant se développe le plus rapidement jusqu'en 2031 ?

Les services mènent la croissance à un CAGR de 14,28 % à mesure que les entreprises externalisent le post-traitement de photogrammétrie, la migration cloud et l'intégration de jumeaux numériques.

Pourquoi l'Asie-Pacifique devrait-elle dépasser l'Amérique du Nord en termes de croissance ?

Les grands déploiements de villes intelligentes en Chine, la politique de données géospatiales libéralisée de l'Inde et les mandats BIM du Japon poussent la région vers un CAGR de 14,67 % qui dépasse le rythme mature de l'Amérique du Nord.

Comment les capteurs LiDAR sur smartphone influencent-ils l'adoption ?

Le LiDAR intégré dans les téléphones phares offre des scans au millimètre sans matériel dédié, réduisant les coûts d'entrée et élargissant la capture 3D aux entrepreneurs et aux gestionnaires d'installations.

Quels mandats réglementaires stimulent la demande en infrastructure publique ?

Les exigences de jumeaux numériques alignées sur la norme ISO 19650 au Royaume-Uni, en Nouvelle-Galles du Sud et dans le cadre de plusieurs subventions de transport américaines convertissent la conformité en dépenses récurrentes de logiciels et de services.

Comment le déploiement cloud réduit-il le coût total de possession pour les PME ?

Les instances GPU à la consommation des principaux hyperscalers remplacent les fermes de rendu à forte intensité de capital, regroupant le calcul, le stockage et la collaboration sous des dépenses opérationnelles prévisibles.

Dernière mise à jour de la page le: