Taille et Part du Marché du Médicament Cosentyx

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

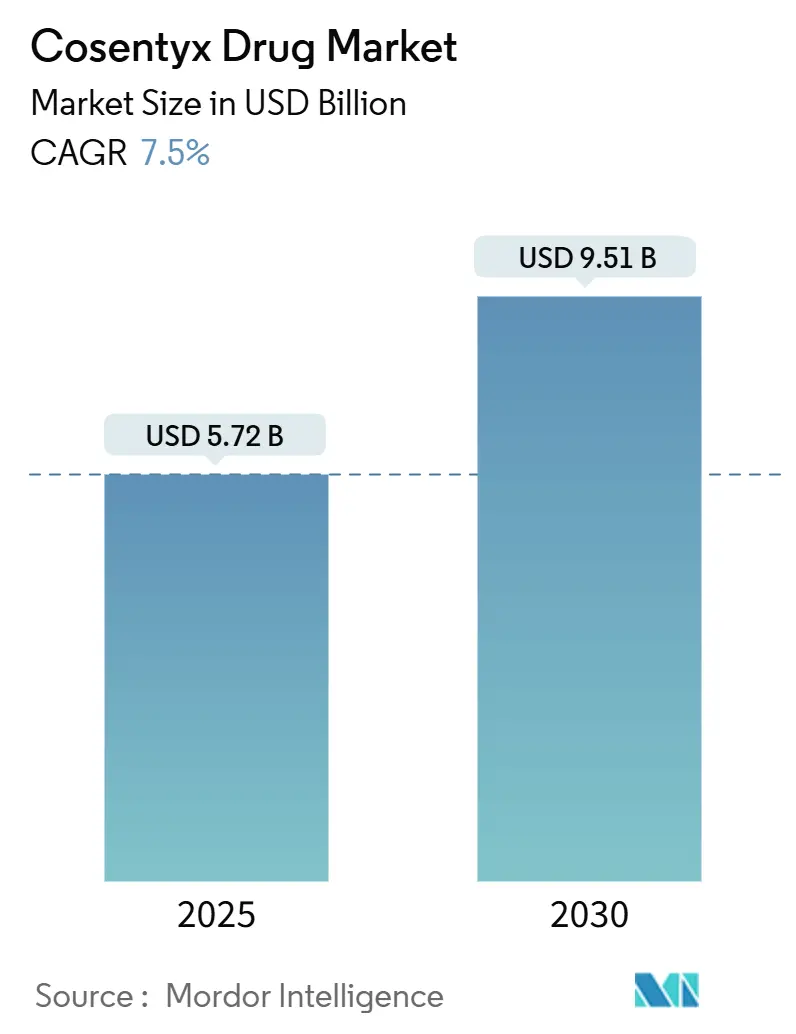

| Taille du Marché (2025) | 5.72 Milliards de dollars |

| Taille du Marché (2030) | 9.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.50% CAGR |

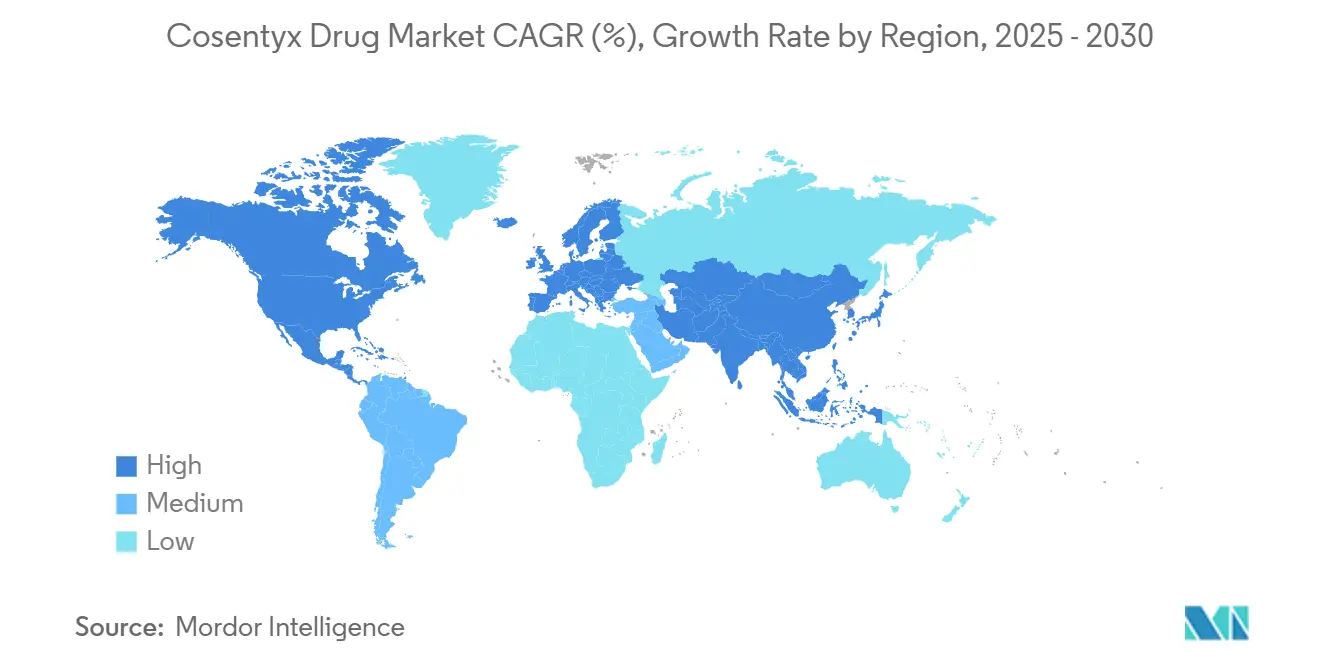

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

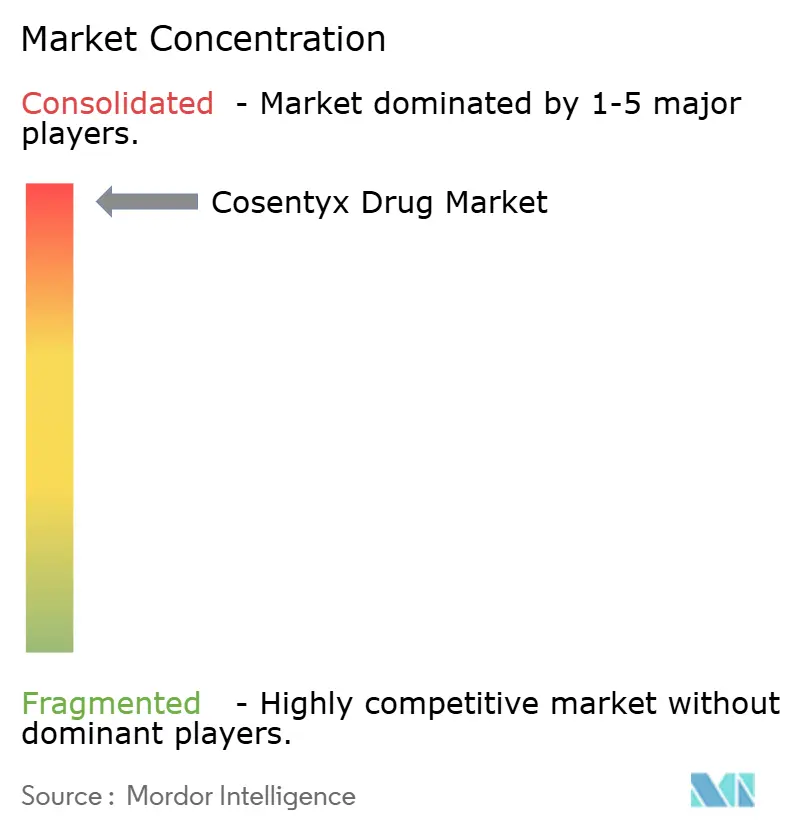

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Médicament Cosentyx par Mordor Intelligence

La taille du marché du médicament Cosentyx s'établit à 5,72 milliards USD en 2025 et devrait atteindre 9,5 milliards USD d'ici 2030, ce qui correspond à un TCAC de 7,5 % sur la période de prévision. La demande s'accélère à mesure que l'indication thérapeutique s'élargit au-delà du psoriasis en plaques, soutenue par les approbations de 2024 pour l'hidradénite suppurée et une formulation intraveineuse (IV) qui ouvrent collectivement de nouveaux bassins de revenus. Le positionnement de premier rang au sein de la catégorie interleukine-17 (IL-17) soutient un pouvoir de fixation des prix durable, même à mesure que les programmes de biosimilaires progressent. L'expansion géographique demeure un levier de croissance essentiel : l'Amérique du Nord conserve la base de revenus la plus importante, l'Asie-Pacifique enregistre l'adoption la plus rapide, et l'Europe génère des prescriptions stables dans le cadre de systèmes de remboursement matures. Les investissements stratégiques dans la fabrication — notamment un site de production d'anticorps de 256 millions USD à Singapour — renforcent la résilience de l'approvisionnement et localisent la production pour les marchés émergents.

Points Clés du Rapport

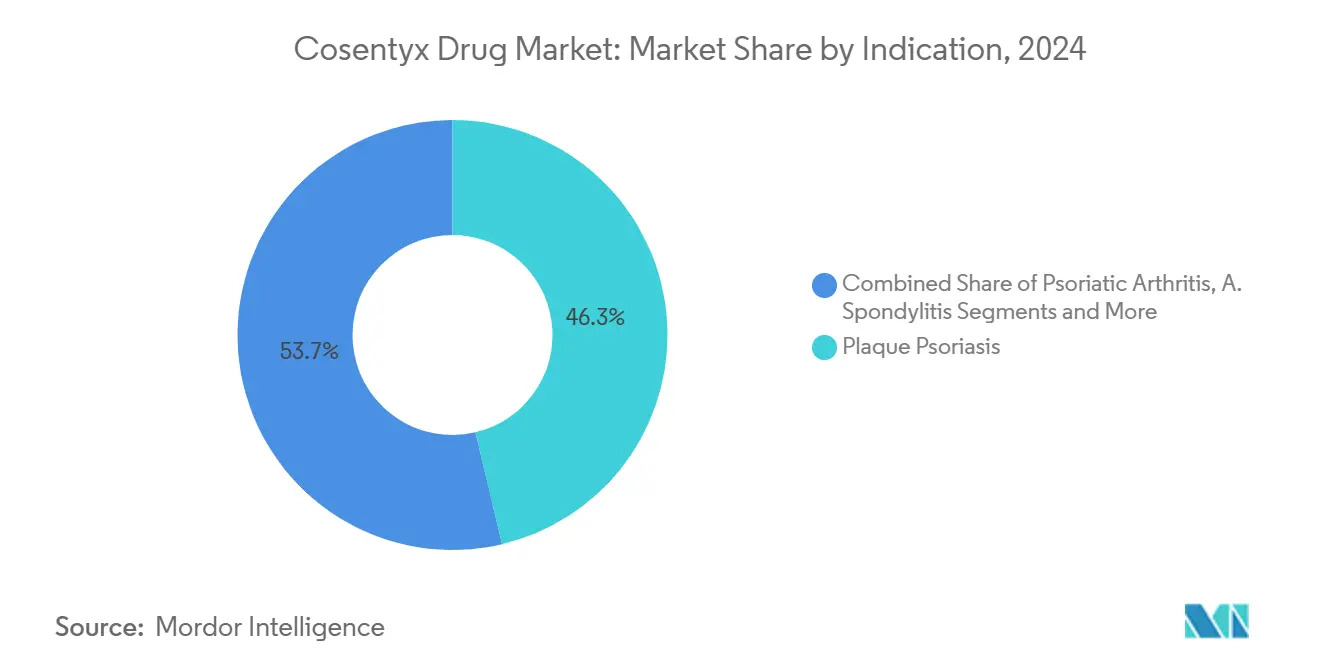

- Par indication, le psoriasis en plaques détenait une part de 46,3 % du marché du médicament Cosentyx en 2024, tandis que la spondyloarthrite axiale non radiographique progresse à un TCAC de 7,8 % jusqu'en 2030.

- Par canal de distribution, les pharmacies spécialisées ont capté 55,7 % de la part du marché du médicament Cosentyx en 2024 ; les pharmacies en ligne enregistrent le TCAC projeté le plus élevé à 11,4 % jusqu'en 2030.

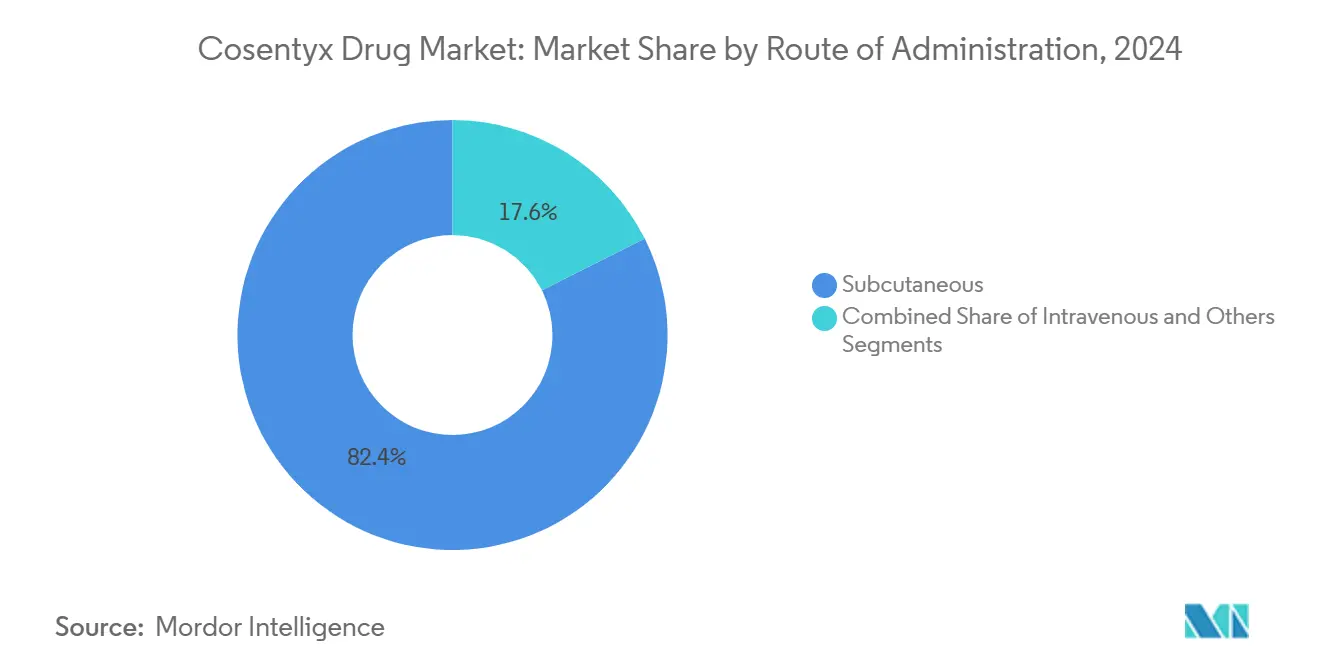

- Par voie d'administration, l'administration sous-cutanée représentait 82,4 % de la taille du marché du médicament Cosentyx en 2024 et se développe à un TCAC de 9,9 % sur la fenêtre de prévision.

- Par géographie, l'Amérique du Nord détenait 46,9 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Médicament Cosentyx

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension des approbations d'indication pour la spondyloarthrite axiale | +1.20% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante des biologiques dans le psoriasis en plaques modéré à sévère | +1.80% | Mondial | Long terme (≥ 4 ans) |

| Passage aux stylos auto-injectables dans les pharmacies spécialisées | +0.90% | Amérique du Nord et UE en tête, extension vers l'APAC | Court terme (≤ 2 ans) |

| Couverture de remboursement accrue sur les marchés de l'OCDE | +1.10% | Pays de l'OCDE | Moyen terme (2-4 ans) |

| Adoption accélérée dans le canal d'approvisionnement basé sur le volume en Chine | +0.70% | Chine, avec influence régionale en APAC | Court terme (≤ 2 ans) |

| Modèles de téléprescription en dermatologie stimulant les renouvellements | +0.60% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extension des Approbations d'Indication pour la Spondyloarthrite Axiale

L'approbation par la FDA de la formulation IV pour la spondyloarthrite axiale non radiographique (SpA-nr) en 2024 a raccourci les délais entre le diagnostic et le traitement, qui atteignaient historiquement presque une décennie. Environ 1,4 million de patients éligibles disposent désormais d'une option de première ligne capable de ralentir la progression structurelle lorsqu'elle est introduite précocement. Les recommandations des sociétés mondiales de rhumatologie préconisent de plus en plus une intervention agressive, donnant à Cosentyx un avantage alors que les médecins s'éloignent des médicaments antirhumatismaux modificateurs de la maladie conventionnels. Novartis projette 500 à 700 millions USD de revenus supplémentaires au pic pour cette seule extension d'indication, ancrée par des données de Phase 3 ayant surpassé les soins standard. Cette démarche diversifie également les revenus avant l'entrée des biosimilaires, renforçant la gestion du cycle de vie.

Adoption Croissante des Biologiques dans le Psoriasis en Plaques Modéré à Sévère

Les biologiques ont supplanté les thérapies systémiques dépassées, les payeurs reconnaissant les avantages économiques à long terme d'une clairance cutanée rapide et durable. Cosentyx atteint des taux de PASI 90 (indice de surface et de sévérité du psoriasis) supérieurs à 70 % en 16 semaines, un critère de référence qui résonne auprès des dermatologues et des patients. Les assureurs signalent leur soutien : les dépenses américaines en médicaments spécialisés ont augmenté de 14 % en 2024, reflétant les gains de couverture plus larges sur les marchés de l'OCDE. À mesure que la prévalence augmente dans les économies émergentes, les diagnostics plus précoces élargissent la population traitable. La consolidation des cabinets accélère davantage l'adoption, car les grands groupes de dermatologie disposent de salles de perfusion dédiées et de programmes d'observance qui favorisent les marques établies.

Passage aux Stylos Auto-Injectables dans les Pharmacies Spécialisées

Les stylos sans citrate réduisent la douleur à l'injection et améliorent l'observance d'environ 15 à 20 % par rapport aux seringues, répondant ainsi à un obstacle courant à la persistance. Les pharmacies spécialisées s'appuient sur des modules de formation et des consultations de télésanté pour simplifier l'initiation et améliorer la régularité des renouvellements. Des économies de coûts s'accumulent pour les systèmes de santé à mesure que les patients s'auto-injectent à domicile, réduisant les visites en clinique. L'intégration numérique — applications de rappel, traceurs d'événements indésirables et messagerie sécurisée — ancre davantage les patients dans les écosystèmes de marque. Le facteur de commodité soutient les contrats de paiement à la performance qui récompensent une observance démontrable.

Couverture de Remboursement Accrue sur les Marchés de l'OCDE

Les évolutions politiques consolident l'accès. La refonte de la Partie D de Medicare en 2025 plafonne les frais annuels à la charge des patients à 2 000 USD, réduisant considérablement les obstacles financiers aux thérapies telles que Cosentyx. Des décisions parallèles du G-BA allemand et de la HAS française élargissent la couverture plus tôt dans l'évolution de la maladie, reflétant des modèles médico-économiques favorables qui comptabilisent les économies en aval. Les données en vie réelle montrent que les biologiques réduisent les hospitalisations et les coûts des comorbidités, renforçant l'argument en faveur d'un remboursement généralisé. À mesure que les obstacles formulaires diminuent, les taux d'initiation et de persistance augmentent tous deux, élargissant la base adressable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression liée à la perte d'exclusivité due aux biosimilaires de l'IL-17 | –1.4% | Mondial, impact initial dans l'UE, puis aux États-Unis | Moyen terme (2-4 ans) |

| Exigences strictes de surveillance de la sécurité à long terme | –0.8% | Mondial ; plus strictes dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Contrats de paiement à la performance plafonnant la croissance du prix net | –0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Phobie des aiguilles limitant la persistance dans le segment adolescent | –0.5% | Mondial, plus prononcée sur les marchés à revenus élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression Liée à la Perte d'Exclusivité due aux Biosimilaires de l'IL-17

Le CT-P55 de Celltrion est actuellement en Phase 3 mondiale, se positionnant pour un lancement une fois les brevets américains expirés en janvier 2029. L'Europe fait face à une falaise encore plus précoce en 2030, historiquement un tremplin pour l'érosion des prix par les biosimilaires. Bien que les inhibiteurs de l'IL-17 soient bio-complexes, l'érosion d'Humira à 77 % de part de marché en 18 mois après l'entrée des biosimilaires illustre les enjeux commerciaux. Novartis contre-attaque avec des stratégies de cycle de vie : améliorations des dispositifs, nouvelles indications et contractualisation avec les payeurs, mais la compression des marges après 2029 reste inévitable.

Exigences Strictes de Surveillance de la Sécurité à Long Terme

Les autorités réglementaires exigent une surveillance post-commercialisation étendue, incluant la participation à des registres et des évaluations périodiques des malignités cardiovasculaires.[1]FDA/CDER, "Étiquette pour Cosentyx," accessdata.fda.gov La conformité alourdit les coûts administratifs et peut dissuader les cliniques disposant de moins de ressources de prescrire. Les marchés émergents manquent souvent d'une infrastructure de pharmacovigilance robuste, ce qui complique le déploiement. À mesure que le bassin de patients s'élargit aux stades précoces de la maladie, les analyses bénéfice-risque deviennent plus nuancées, prolongeant les délais d'approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Indication : Diversification au-delà du Leadership dans le Psoriasis

Le psoriasis en plaques a généré 46,3 % de la taille du marché du médicament Cosentyx en 2024. La spondyloarthrite axiale non radiographique, bien que plus petite aujourd'hui, connaît la croissance la plus rapide à un TCAC de 7,8 %, aidée par l'adoption de la voie IV qui permet aux rhumatologues de maintenir les revenus de perfusion en cabinet. Le rhumatisme psoriasique reste un moteur stable, car un dépistage amélioré identifie les patients comorbides plus tôt. Les prescriptions pour la spondylarthrite ankylosante bénéficient de données d'efficacité à long terme qui valident le contrôle des symptômes rachidiens. L'hidradénite suppurée, approuvée en 2024, détient déjà plus de 60 % des nouvelles initiations, soulignant l'avantage du premier entrant de la marque dans les niches dermatologiques. L'évolution du mix amortit les revenus face aux biosimilaires entrants qui ciblent souvent en premier les volumes historiques du psoriasis. Des essais prospectifs dans l'artérite à cellules géantes et la polymyalgie rhumatismale pourraient débloquer un potentiel de plusieurs milliards de dollars, renforçant la diversification des dépendances.

L'extension des indications soutient une stratégie de propriété intellectuelle défensive, prolongeant la protection via de nouveaux brevets sur les indications et les posologies. Le pivot des sociétés de rhumatologie vers une intervention biologique précoce amène des patients plus jeunes, avec une durée de traitement plus longue, dans l'entonnoir, augmentant la valeur à vie. La visibilité en vie réelle du retard de progression radiographique dans la maladie axiale renforce davantage la confiance à la prescription. Collectivement, ces tendances maintiennent le marché du médicament Cosentyx sur une trajectoire ascendante malgré les vents contraires concurrentiels.

Par Canal de Distribution : Dominance des Pharmacies Spécialisées, Dynamisme des Pharmacies en Ligne

Les pharmacies spécialisées ont géré 55,7 % de la part du marché du médicament Cosentyx en 2024. Les plateformes intégrées de gestion des patients génèrent des taux de renouvellement élevés et une coordination des soins riche en données, appréciée des payeurs. Les pharmacies en ligne, bien que représentant seulement 6 % des revenus de 2024, progressent à un TCAC de 11,4 % grâce à la réforme de Medicare qui plafonne les dépenses à la charge des patients. Les pharmacies hospitalières maintiennent leur pertinence pour l'initiation IV, mais font face à une compression des marges à mesure que les perfusions hors site se répandent. Les chaînes de détail peinent sous le poids des contraintes de la chaîne du froid et de l'orientation croissante des payeurs vers des canaux à moindre marge.

Les écosystèmes de gestionnaires de prestations pharmaceutiques à intégration verticale tels que CVS Specialty et Accredo utilisent des analyses prédictives pour signaler les risques d'inobservance et déclencher des interventions. Ces modèles démontrent des améliorations de 8 à 10 points de pourcentage de la persistance, un indicateur étroitement surveillé dans les contrats basés sur la valeur. La livraison directe au patient réduit davantage l'abandon attribuable aux obstacles liés aux déplacements ou à la planification, augmentant le volume total des prescriptions au sein du secteur du médicament Cosentyx.

Par Voie d'Administration : Prédominance de la Préférence pour le Stylo Sous-Cutané

Les injections sous-cutanées représentent 82,4 % des revenus et constituent la partie à la croissance la plus rapide du marché du médicament Cosentyx à un TCAC de 9,9 %. Les stylos sans citrate minimisent l'inconfort, et l'activation à un bouton simplifie l'auto-administration, soutenant la persistance. La part IV a modestement augmenté après l'autorisation FDA de 2024 pour les principales indications rhumatologiques, aidée par un code J permanent qui clarifie le remboursement. Les médecins choisissent la voie IV pour les patients atteints d'une maladie sévère ou présentant des réactions antérieures au site d'injection, générant une utilisation prévisible des centres de perfusion.

L'optimisation des dispositifs reste un facteur de différenciation essentiel, car les biosimilaires lancent généralement en premier sous forme de seringue. Des puces de communication en champ proche intégrées qui enregistrent l'heure et la température d'injection sont en phase pilote, promettant une observance vérifiable par les payeurs. Ces améliorations ancrent la fidélité à la marque à mesure que les options biosimilaires se multiplient à l'approche de l'expiration des brevets.

Analyse Géographique

L'Amérique du Nord a dominé avec 2,69 milliards USD en 2024, représentant une part de 46,9 % du marché du médicament Cosentyx. La réforme de la Partie D de Medicare, abaissant les plafonds annuels, stimule la croissance des prescriptions, tandis que les assureurs privés élargissent la couverture des biologiques en première ligne pour le psoriasis modéré. La familiarité des médecins avec les mécanismes de l'IL-17 et les solides programmes de soutien aux patients maintiennent des taux élevés d'initiation et de renouvellement.[2]Centers for Medicare & Medicaid Services, "Instructions finales du programme de refonte de la Partie D pour l'année civile 2025," cms.gov Les régimes provinciaux canadiens ont élargi l'éligibilité fin 2024, stimulant les volumes notamment en Ontario et au Québec.

L'Europe présente un paysage mature mais résilient où les évaluations centralisées des technologies de santé ancrent un accès uniforme. L'Allemagne et la France stimulent les revenus continentaux grâce aux cliniques spécialisées pionnières et aux dossiers de remboursement favorables. Après le Brexit, l'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni a rationalisé ses propres évaluations accélérées, garantissant des délais de lancement minimaux. L'Europe du Sud affiche une croissance accélérée, les expansions budgétaires allouant des dépenses supplémentaires aux biologiques, avec l'Agence italienne du médicament approuvant des critères plus larges pour la sévérité modérée de la maladie.

L'Asie-Pacifique est le moteur de croissance, affichant un TCAC de 8,8 % jusqu'en 2030 à mesure que l'infrastructure de santé se modernise. La Chine progresse le plus rapidement : l'usine locale de Novartis à 100 millions USD réduit les délais et gagne la bienveillance du gouvernement. Le Japon reste le marché APAC le plus pénétré, aidé par l'assurance universelle et la densité de spécialistes. Les hôpitaux urbains indiens adoptent le sécukinumab plus rapidement après son inclusion dans certains formulaires d'assureurs privés. Le rôle de Singapour en tant que plaque tournante logistique régionale s'étend suite à l'usine d'anticorps de 256 millions USD, sécurisant l'approvisionnement pour les pics de demande en Asie du Sud-Est.

Paysage Concurrentiel

Le marché du médicament Cosentyx évolue dans un environnement modérément concentré où le statut de premier entrant se heurte à la rivalité des produits de nouvelle génération. Le BIMZELX d'UCB, le premier inhibiteur dual IL-17A/IL-17F, se différencie par son mécanisme et a déjà été lancé dans les segments du rhumatisme psoriasique et de la spondyloarthrite axiale. Le pivot de AbbVie vers Skyrizi illustre une ingénierie réussie du cycle de vie — tirant parti des relations établies en rhumatologie pour récupérer les parts perdues par Humira.[3]The Center for Biosimilars, "Skyrizi dépasse Humira : le 'saut de produit' laisse le marché des biosimilaires dans l'incertitude," centerforbiosimilars.com Amgen et Eli Lilly surveillent le domaine avec des actifs en pipeline en phase précoce ciblant l'IL-17C ou les voies de dialogue croisé IL-23/IL-17.

Les stratégies défensives dominent. Novartis amplifie les plateformes d'engagement des patients, associe l'innovation des dispositifs à l'analyse de l'observance, et co-promeut avec les sociétés de dermatologie pour fidéliser les prescripteurs. Le calendrier de la menace biosimilaire façonne la posture contractuelle : les remises accordées aux payeurs s'approfondissent à partir de 2027 à mesure que les acheteurs anticipent l'entrée de Celltrion. L'accumulation de données en vie réelle reste essentielle, car les contrats basés sur la valeur pondèrent les résultats cliniques à long terme ; le jeu de données d'efficacité soutenue sur cinq ans de Cosentyx arme Novartis d'un levier de négociation crédible.

La consolidation souligne la sécurité de la chaîne d'approvisionnement : les campus biologiques de Singapour et celui prévu aux États-Unis assurent une redondance régionale. Les collaborations stratégiques avec des entreprises biotechnologiques chinoises raccourcissent les cycles réglementaires et localisent les ajustements de formulation, renforçant l'isolation concurrentielle dans les territoires à forte croissance. À l'approche de l'expiration des brevets, les fabricants d'origine s'appuient sur l'étendue des indications et les offres de services premium pour justifier les prix tout en cultivant une équité de marque que les biosimilaires peinent à reproduire.

Leaders du Secteur du Médicament Cosentyx

Novartis International AG

Mitsubishi Tanabe Pharma Corp.

Sun Pharmaceutical Industries Ltd.

Celltrion Healthcare Co., Ltd.

Bio-Thera Solutions Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'étude de phase avancée GCAptAIN n'a pas atteint son critère d'évaluation principal dans l'artérite à cellules géantes, limitant les perspectives à court terme d'expansion de Cosentyx dans ce segment inflammatoire.

- Mars 2025 : UCB a dévoilé des données à deux ans démontrant une efficacité durable et un profil de sécurité cohérent pour BIMZELX dans l'hidradénite suppurée, intensifiant la pression concurrentielle sur Cosentyx dans ce nouvel espace de marché.

- Janvier 2024 : La FDA a autorisé la formulation IV de Cosentyx pour les principales indications rhumatologiques.

Portée du Rapport sur le Marché Mondial du Médicament Cosentyx

| Psoriasis en Plaques |

| Rhumatisme Psoriasique |

| Spondylarthrite Ankylosante |

| Spondyloarthrite Axiale Non Radiographique |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies Spécialisées |

| Pharmacies en Ligne |

| Cliniques et Cabinets Médicaux |

| Sous-cutanée |

| Intraveineuse |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Indication | Psoriasis en Plaques | |

| Rhumatisme Psoriasique | ||

| Spondylarthrite Ankylosante | ||

| Spondyloarthrite Axiale Non Radiographique | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies Spécialisées | ||

| Pharmacies en Ligne | ||

| Cliniques et Cabinets Médicaux | ||

| Par Voie d'Administration | Sous-cutanée | |

| Intraveineuse | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial du médicament Cosentyx en 2025 ?

Il est évalué à 5,72 milliards USD et devrait croître à un TCAC de 7,5 % jusqu'en 2030.

Quelle indication génère le plus de revenus pour Cosentyx aujourd'hui ?

Le psoriasis en plaques reste le principal contributeur, représentant 46,3 % des revenus de 2024.

Qu'est-ce qui stimule la croissance régionale la plus rapide pour Cosentyx ?

L'Asie-Pacifique est en tête avec un TCAC de 8,8 %, soutenue par les investissements manufacturiers en Chine et l'élargissement du remboursement.

Quand la concurrence des biosimilaires pourrait-elle arriver aux États-Unis ?

Le brevet clé expire en janvier 2029, permettant le lancement des premiers biosimilaires de l'IL-17 par la suite.

Pourquoi les pharmacies spécialisées sont-elles essentielles à la distribution de Cosentyx ?

Elles gèrent la chaîne du froid, la formation des patients et les programmes d'observance qui améliorent les taux de renouvellement et répondent aux exigences des payeurs.

Comment Novartis défend-il Cosentyx face aux biosimilaires à venir ?

Les stratégies comprennent de nouvelles indications, des améliorations des dispositifs, des plateformes de soutien aux patients et des expansions de fabrication multi-régionales.

Dernière mise à jour de la page le: