Taille et Part du Marché des Meubles Métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 193.83 Milliards de dollars |

| Taille du Marché (2031) | 243.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Meubles Métalliques par Mordor Intelligence

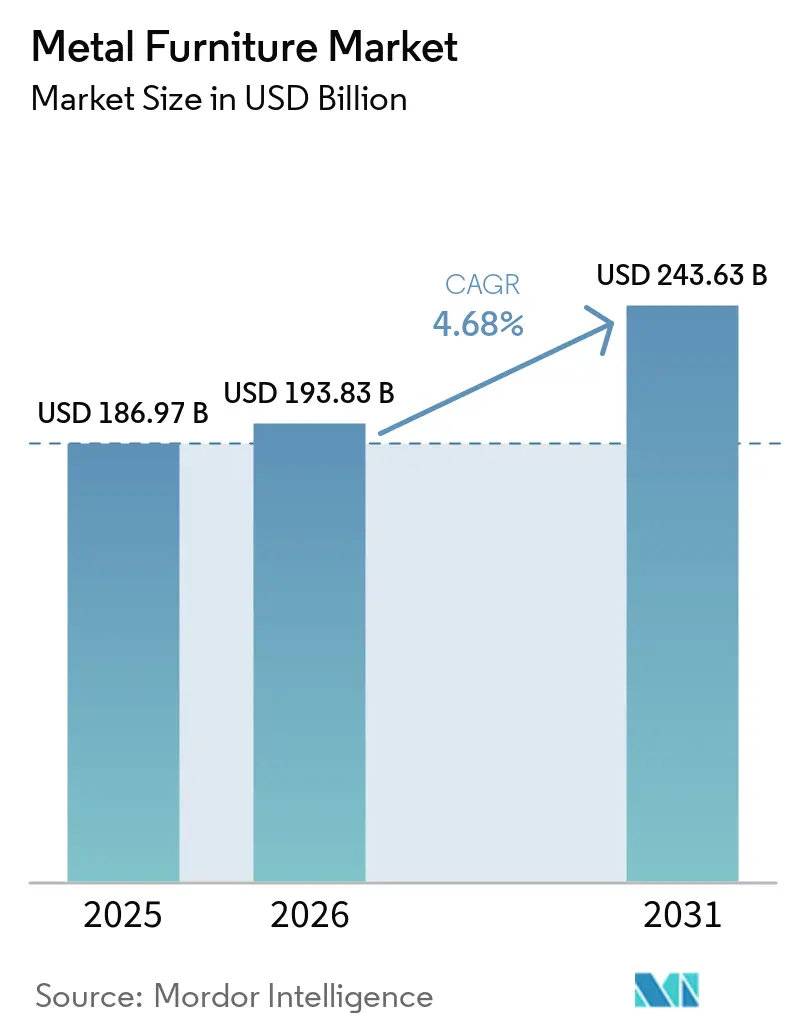

La taille du marché des meubles métalliques devrait s'étendre de 186,97 milliards USD en 2025 et 193,83 milliards USD en 2026 à 243,63 milliards USD d'ici 2031, enregistrant un CAGR de 4,68 % entre 2026 et 2031. Le marché des meubles métalliques s'éloigne de la production de masse pour se tourner vers des catégories à valeur ajoutée liées aux aménagements commerciaux, à la demande en mobilier d'extérieur et aux achats institutionnels. Cette évolution est soutenue par la durée de vie plus longue du métal, sa facilité d'entretien et son meilleur profil de recyclabilité dans les environnements à fort trafic où les acheteurs accordent plus d'importance à la performance sur le cycle de vie qu'au prix initial. Le marché des meubles métalliques reste également très fragmenté, ce qui maintient une concurrence active sur les prix, mais laisse néanmoins de la place à une différenciation par la spécification dans le segment premium. Le rapprochement entre HNI Corporation et Steelcase en décembre 2025 a modifié l'équilibre concurrentiel dans le mobilier de bureau, tandis que les coûts d'importation liés au carbone dans l'UE, devenus financièrement contraignants à partir de janvier 2026, influencent déjà les décisions d'approvisionnement, le choix de l'acier et la planification des chaînes d'approvisionnement régionales[1]HNI Corporation, "HNI Corporation finalise l'acquisition de Steelcase Inc.," Salle de presse Steelcase, steelcase.com. La volatilité des coûts des matières premières demeure la pression la plus immédiate, en particulier pour les producteurs de milieu de gamme qui ne disposent pas de contrats à long terme ni d'une logistique verticalement intégrée. Dans le même temps, les opérateurs de plus grande taille bénéficiant d'un meilleur contrôle de leur chaîne d'approvisionnement sont mieux placés pour absorber les fluctuations soudaines des coûts de l'acier, de l'aluminium et de l'énergie.

Principaux Enseignements du Rapport

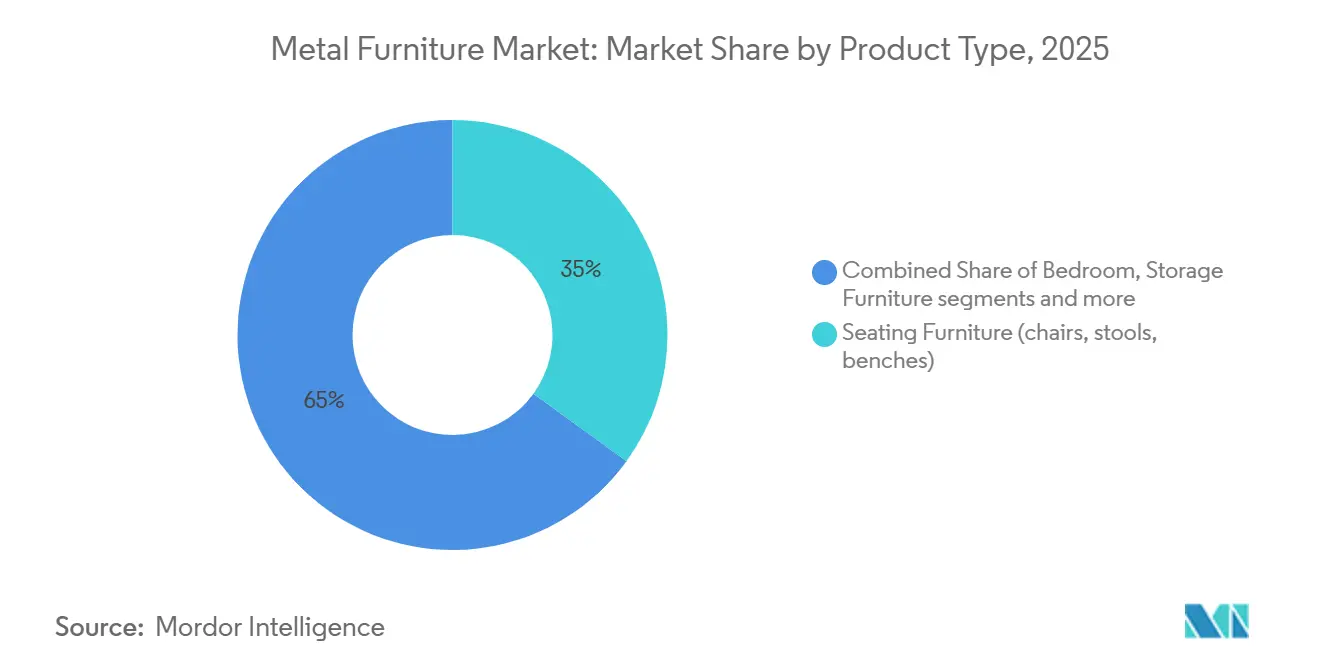

- Par type de produit, les sièges ont dominé avec 35,00 % de la part du marché des meubles métalliques en 2025, tandis que les meubles métalliques rembourrés devraient progresser à un CAGR de 6,56 % jusqu'en 2031.

- Par type de matériau, l'acier détenait 48,21 % de la part du marché des meubles métalliques en 2025, tandis que l'aluminium devrait croître à un CAGR de 5,35 % jusqu'en 2031.

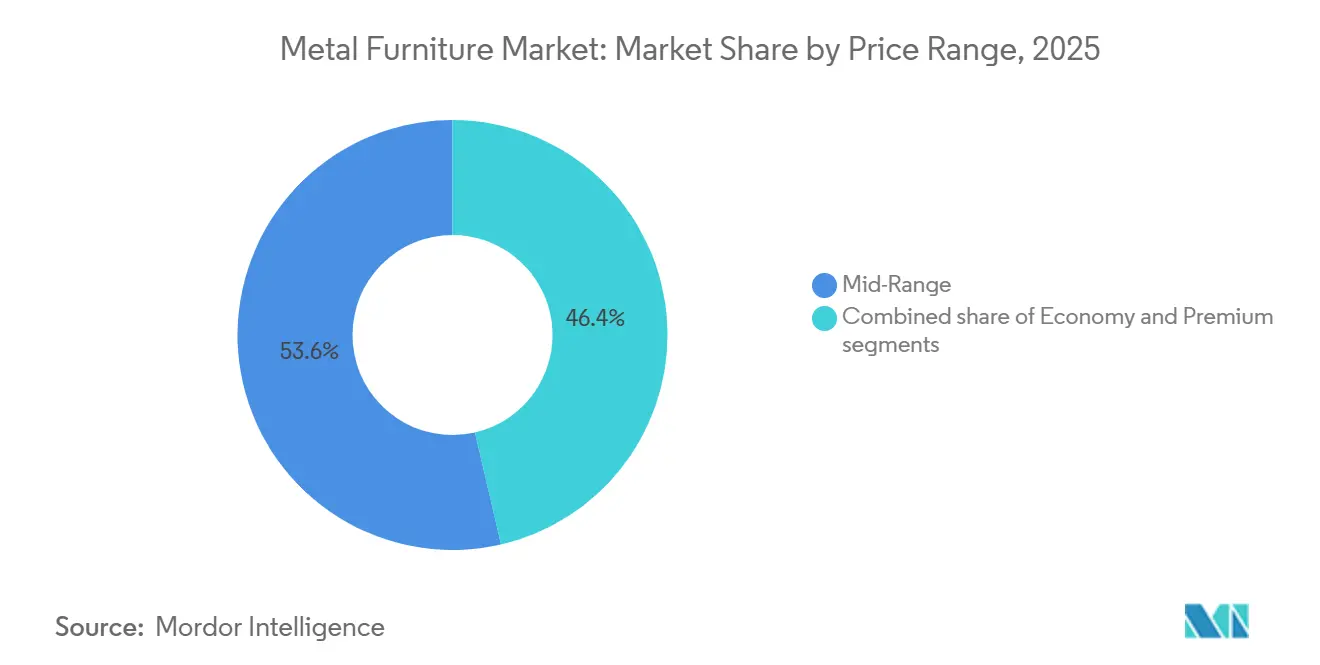

- Par gamme de prix, les meubles de milieu de gamme représentaient 53,62 % de la part du marché des meubles métalliques en 2025, tandis que les meubles premium devraient progresser à un CAGR de 6,45 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 68,95 % de la part du marché des meubles métalliques en 2025, tandis que le commercial devrait croître à un CAGR de 4,98 % jusqu'en 2031.

- Par canal de distribution, le B2C/Vente au Détail représentait 72,52 % de la part du marché des meubles métalliques en 2025, tandis que le B2B/Projet devrait progresser à un CAGR de 7,01 % jusqu'en 2031.

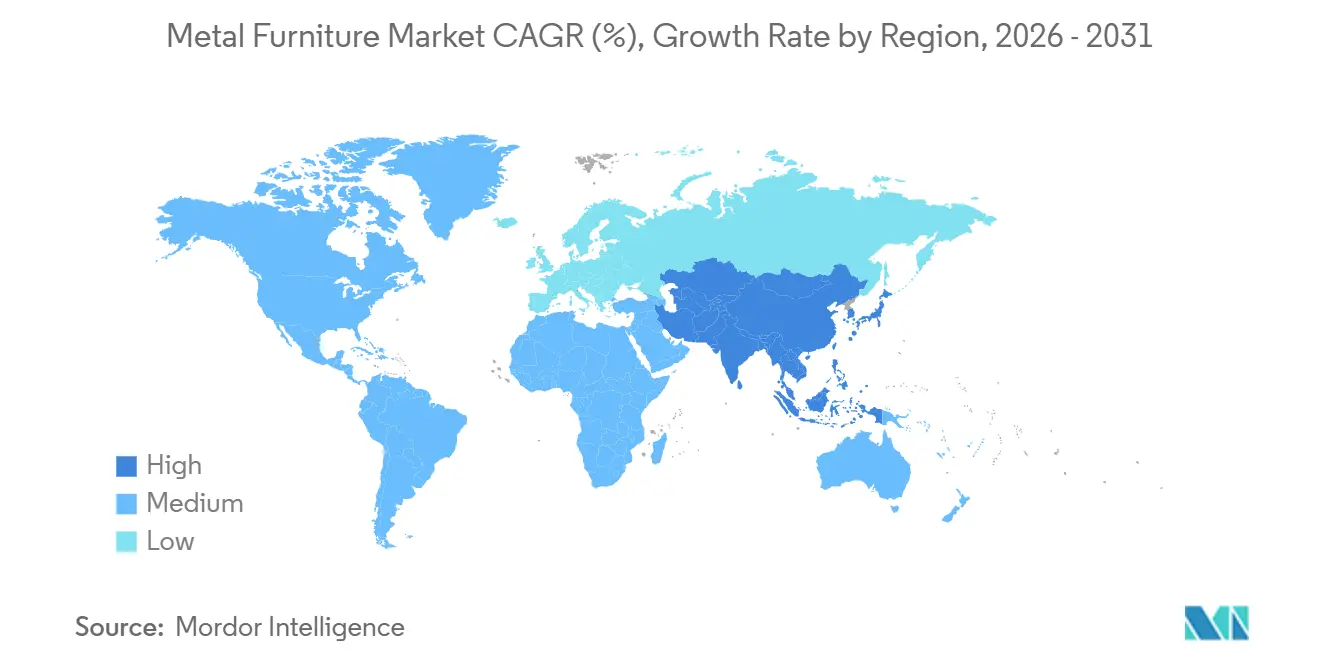

- Par géographie, l'Asie-Pacifique détenait 40,11 % de la part du marché des meubles métalliques en 2025 et devrait également enregistrer la croissance la plus rapide à un CAGR de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Meubles Métalliques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée du Commerce Électronique de Meubles pour les Références Métalliques | +0.6% | Mondial, concentré en Amérique du Nord, en Chine et en Europe | Court terme (≤ 2 ans) |

| Échelle et Leadership à l'Exportation de l'Asie-Pacifique | +0.7% | Cœur Asie-Pacifique, avec des répercussions sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Les Rénovations Institutionnelles et Commerciales Favorisent les Formes Métalliques Durables | +0.6% | Amérique du Nord et Europe, avec une croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans le Revêtement en Poudre et la Protection Anticorrosion | +0.4% | Mondial, notamment en Asie du Sud-Est, au Moyen-Orient et en Amérique du Nord côtière | Moyen terme (2-4 ans) |

| Le MACF de l'UE 2026 Encourage l'Approvisionnement en Métaux à Faible Teneur en Carbone | +0.3% | UE directement, avec la Turquie, l'Inde et le Vietnam en amont | Court terme (≤ 2 ans) |

| Les Mesures Antidumping et Compensatoires sur les Armoires Métalliques Chinoises Diversifient l'Approvisionnement | +0.2% | Amérique du Nord principalement, avec le Mexique, le Vietnam et l'Inde en secondaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée du Commerce Électronique de Meubles pour les Références Métalliques

Les canaux en ligne transforment la façon dont les acheteurs découvrent, comparent et achètent des meubles métalliques dans les catégories résidentielles. Le commerce électronique de meubles et d'articles d'ameublement aux États-Unis a constamment surpassé le marché du commerce électronique dans son ensemble. Les transactions numériques sont devenues une part significative des achats de meubles dans le pays. Cela est important pour le marché des meubles métalliques car les formats à plat et en kit s'adaptent mieux à l'économie du commerce de détail numérique que de nombreuses alternatives assemblées. Les produits métalliques expédiés dans des cartons compacts peuvent réduire les coûts de fret, la pression sur l'entreposage et le risque de dommages lors de la livraison lorsque l'emballage est bien conçu. Les outils de visualisation tels que la configuration 3D et l'aperçu de la pièce aident également les acheteurs à mieux évaluer l'échelle et le placement avant de finaliser leur achat. Dans le même temps, le canal fonctionne encore mieux pour les fabricants capables de gérer le difficile dernier kilomètre pour les articles encombrants sans éroder les marges en ligne.

Échelle et Leadership à l'Exportation de l'Asie-Pacifique

L'Asie-Pacifique fournit au marché des meubles métalliques sa base de coûts et d'approvisionnement la plus solide, car la région combine une fabrication à grande échelle, des réseaux de fournisseurs denses et une capacité d'exportation. En 2024, les exportations de meubles de Chine ont démontré le rôle significatif du pays dans le commerce et la production mondiaux. Cette profondeur d'exportation raccourcit les délais de livraison pour les acheteurs et permet aux grands producteurs de répartir les coûts d'outillage, de finition et de logistique sur des volumes de production élevés. Le Vietnam est devenu un pôle mondial majeur de production de meubles, affichant environ 17,3 milliards USD d'exportations de meubles en 2025 et dirigeant plus de 55 % de sa production vers le seul marché américain, tandis que les réductions tarifaires induites par l'EVFTA élargissent simultanément l'accès des acheteurs européens[2]Association des Fabricants de Meubles du Vietnam, "Fabrication de Meubles au Vietnam : Opportunités, Tendances et Guide d'Investissement 2025-2030," Association des Fabricants de Meubles du Vietnam, Vietnam. incorp. asia. Il en résulte un plancher de prix qui détermine la façon dont les producteurs d'Amérique du Nord et d'Europe positionnent leurs gammes de produits de milieu de gamme et de contrat. Cette même force régionale soutient également la diversification Chine+1, car les acheteurs peuvent déplacer certains programmes au sein de l'Asie sans perdre l'accès aux écosystèmes de composants et de finition établis. À terme, cette combinaison de demande intérieure et de résilience à l'exportation devrait maintenir l'Asie-Pacifique au centre du marché des meubles métalliques, même si l'approvisionnement devient plus distribué.

Les Rénovations Institutionnelles et Commerciales Favorisent les Formes Métalliques Durables

Les cycles de rénovation commerciale soutiennent le marché des meubles métalliques, car les acheteurs institutionnels continuent de privilégier les produits capables de résister à une utilisation et un nettoyage répétés. Le segment des meubles professionnels et institutionnels en Amérique du Nord a renoué avec la croissance, soutenu par l'activité de remplacement et les mises à niveau de bureaux plutôt que par la construction neuve pure[3]Association des Fabricants de Meubles Professionnels et Institutionnels, "Taille du Marché des Meubles Professionnels et Institutionnels en Amérique du Nord," BIFMA, bifma.org. Le métal est performant dans les hôtels, les hôpitaux, les aéroports, les écoles et les bureaux car il allie durabilité structurelle et propriétés de surface plus faciles à entretenir dans les environnements à fort contact. Cette préférence se renforce à mesure que les acheteurs se concentrent davantage sur le coût total de possession, l'exposition aux garanties et les longs intervalles de remplacement. Les petites entreprises bénéficient également des règles de déduction qui rendent les mises à niveau de mobilier financièrement gérables, ce qui contribue à maintenir une demande contractuelle stable dans le milieu de gamme, selon la BIFMA. Un autre changement important est que les appels d'offres exigent de plus en plus une documentation environnementale et d'utilisation intérieure, ce qui tend à favoriser le métal par rapport aux substituts traités chimiquement lorsque les documents de conformité font partie de la décision d'achat.

Avancées dans le Revêtement en Poudre et la Protection Anticorrosion

Les avancées dans les revêtements de protection élargissent les cas d'utilisation des meubles métalliques dans les environnements extérieurs et côtiers. Les systèmes de revêtement en poudre améliorés et les normes de protection anticorrosion offrent désormais aux acheteurs un cadre de conformité plus clair lorsqu'ils spécifient des produits pour des environnements humides, marins et à fort rayonnement UV[4]IGP Powder Coatings, "Brochure IGP-KORROPRIMER," IGP Powder Coatings, igp-powder.com. Cela est important car les projets d'hôtellerie de plein air, de villégiature, de marina et de terrasse étaient historiquement plus prudents vis-à-vis du métal, en raison de l'exposition au sel et de la décoloration qui augmentaient le risque de remplacement prématuré. De meilleurs revêtements améliorent la durabilité, la rétention des couleurs et la résistance à la corrosion, ce qui réduit les préoccupations liées aux garanties tant pour les fournisseurs que pour les équipes d'approvisionnement. Cette évolution aide également le métal à concurrencer plus directement le teck, le rotin synthétique et d'autres matériaux d'extérieur dans les spécifications premium. À mesure que ces préoccupations de performance deviennent plus faciles à vérifier par la certification et les tests, le marché adressable pour les programmes de meubles métalliques d'extérieur continue de s'élargir.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Volatilité des Prix de l'Acier/Aluminium et de l'Énergie Comprime les Marges et les Prix | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Le Dernier Kilomètre Encombrant, la Logistique Inverse et les Coûts de Retour Élevés Limitent la Pénétration en Ligne | -0.4% | Amérique du Nord, Europe et corridors de commerce électronique émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de Corrosion Côtière Sans Revêtements Robustes | -0.2% | Asie du Sud-Est, Moyen-Orient et Amérique du Nord côtière | Moyen terme (2-4 ans) |

| Charges de Conformité au MACF et aux Données sur les Émissions | -0.2% | Europe, Turquie, Inde et Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix de l'Acier/Aluminium et de l'Énergie Comprime les Marges et les Prix

L'inflation des matières premières est le frein à court terme le plus évident sur le marché des meubles métalliques, car les prix de l'acier et de l'aluminium évoluent rapidement lorsque les conditions énergétiques ou commerciales changent. Les coûts liés au carbone à la frontière de l'UE sont devenus financièrement contraignants à partir de janvier 2026, et les prix des certificats du MACF variaient entre 65 et 90 EUR par tonne de CO2e, soit l'équivalent de 70,2 à 97,2 USD par tonne de CO2e au taux de conversion moyen de 2026 de 1. Ces coûts supplémentaires augmentent le prix livré de l'acier et de l'aluminium à destination de l'UE et réduisent les marges des fabricants qui ne peuvent pas répercuter rapidement les hausses de prix. Les mesures commerciales et les structures tarifaires en Amérique du Nord ajoutent une autre couche d'incertitude sur les coûts pour les producteurs qui dépendent d'intrants métalliques importés. Les grands acheteurs sous contrat plafonnent souvent la répercussion des prix dans les accords pluriannuels, de sorte qu'une partie du risque lié aux matières premières reste à la charge du fabricant plutôt que du client. Cette pression est la plus forte pour les entreprises de taille intermédiaire du secteur des meubles métalliques qui manquent de capacité de couverture, d'échelle régionale ou de contrôle intégré des achats.

Le Dernier Kilomètre Encombrant, la Logistique Inverse et les Coûts de Retour Élevés Limitent la Pénétration en Ligne

L'économie des produits encombrants limite encore la portée de l'expansion numérique sur le marché des meubles métalliques, même lorsque la demande en ligne reste forte. Les retours d'articles volumineux peuvent coûter entre 300 et 1 500 USD par trajet, dépassant la valeur de revente du meuble et transformant une vente réussie en perte lorsque des problèmes de livraison ou d'ajustement surviennent. Les produits métalliques nécessitent souvent des créneaux de livraison planifiés, une manutention à deux personnes, la navigation dans les escaliers et une mise en place sans dommage, autant d'éléments qui ajoutent des coûts au-delà des modèles de colis standard. Les acheteurs ne peuvent pas non plus juger pleinement la finition, le poids et la présence physique à travers un écran, ce qui maintient le risque de décalage élevé malgré de meilleurs outils de visualisation. La logistique inverse devient particulièrement coûteuse lorsqu'un article est volumineux, assemblé ou difficile à reconditionner après inspection. Cela rend les réseaux de magasins denses, les entrepôts régionaux et les capacités de retrait en magasin plus précieux que la seule portée en ligne pour les vendeurs de meubles qui souhaitent se développer de manière rentable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Sièges Dominent, les Meubles Métalliques Rembourrés Gagnent des Parts de Spécification

Le mobilier de siège détenait 35 % de la part de marché du mobilier métallique en 2025, ce qui lui permettait de devancer tous les autres groupes de produits en termes de chiffre d'affaires. Les chaises, tabourets et bancs sont présents dans les environnements résidentiels, hôteliers, de restauration, de travail et d'espaces publics, de sorte qu'aucune autre catégorie n'égale leur volume de base. Cette présence multicanal aide le marché du mobilier métallique à maintenir une demande stable même lorsqu'un secteur d'utilisation finale ralentit. Le mobilier de siège bénéficie également d'une large gamme de prix, des produits grand public pour la maison aux sièges commerciaux conçus pour un usage intensif continu. Cette large portée fonctionnelle maintient le segment au cœur des volumes B2C et des spécifications de projets B2B.

Le mobilier métallique rembourré devrait se développer à un CAGR de 6,56 % jusqu'en 2031, ce qui en fait la sous-catégorie de produits à la croissance la plus rapide sur le marché du mobilier métallique. Cette croissance reflète une évolution claire vers les sièges rembourrés qui combinent la solidité d'une structure métallique avec le confort des environnements de salon, d'hôtellerie et de résidentiel haut de gamme. Les produits rembourrés à structure métallique gagnent en acceptation dans les salons d'aéroport, les espaces de coworking et les intérieurs hôteliers de charme, où la conformité aux normes incendie et l'usage intensif sont tous deux importants. Cette évolution montre que le métal s'impose dans des applications autrefois dominées par les constructions en bois. Le mobilier de rangement reste important, car les mesures de protection commerciale aident les fournisseurs nord-américains à rester compétitifs dans les armoires et systèmes de classement métalliques, tandis que le mobilier métallique d'extérieur bénéficie de revêtements améliorés qui réduisent les problèmes de corrosion.

Par Type de Matériau : La Position Dominante de l'Acier Challengée par l'Expansion de la Valeur de l'Aluminium

L'acier, y compris l'acier inoxydable, représentait 48,21 % du chiffre d'affaires en 2025 et demeurait le matériau de base du marché des meubles métalliques. Sa position repose sur un bon équilibre entre résistance et coût pour les sièges, le rangement, les tables et les composants structurels. L'acier reste également difficile à remplacer dans les applications de bureau et de rangement, où l'intégrité des soudures, la capacité portante et la cohérence dimensionnelle sont essentielles. Les nuances inoxydables conservent un avantage particulier dans les environnements de soins de santé et de restauration car leurs surfaces sont non poreuses et plus faciles à désinfecter. Cela signifie que l'acier devrait rester le matériau de référence dans de nombreuses applications à grand volume pendant la période de prévision.

L'aluminium devrait croître à un CAGR de 5,35 % jusqu'en 2031, ce qui en fait le segment de matériaux à la croissance la plus rapide sur le marché des meubles métalliques. Sa valeur réside dans son faible poids, sa résistance naturelle à la corrosion et sa flexibilité de conception dans les produits d'extérieur et orientés mobilité. Ces caractéristiques soutiennent les sièges d'extérieur premium, les systèmes de terrasse et les collections qui nécessitent une manipulation plus aisée sans sacrifier la qualité visuelle. L'aluminium convient également aux catégories de produits où l'efficacité du transport et la commodité d'assemblage influencent les préférences des acheteurs. Néanmoins, l'économie de l'acier continuera d'être la plus importante dans les catégories sensibles aux coûts, d'autant plus que le MACF et d'autres règles liées au carbone commencent à remodeler les choix d'approvisionnement pour les fabricants orientés vers l'UE.

Par Gamme de Prix : Le Milieu de Gamme Maintient le Volume, le Premium Enregistre une Croissance Stratégique

Le Milieu de Gamme représentait 53,62 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment de prix sur le marché des meubles métalliques. Ce segment bénéficie d'une large disponibilité dans les canaux résidentiels et commerciaux légers où les acheteurs recherchent la durabilité tout en surveillant attentivement l'accessibilité financière. Les grandes surfaces et les vendeurs omnicanaux ont développé une forte présence dans cette gamme, contribuant à maintenir des volumes élevés. La catégorie fonctionne également bien pour les programmes de produits standardisés où un approvisionnement et un emballage efficaces peuvent préserver les marges. En conséquence, le milieu de gamme reste le moteur de volume principal même si le marché devient plus segmenté par le design, la finition et les exigences de conformité.

Le Premium devrait progresser à un CAGR de 6,45 % jusqu'en 2031, montrant que les acheteurs montent en gamme lorsque la qualité du design et la valeur sur le cycle de vie sont clairement établies. Dans l'hôtellerie et les environnements contractuels haut de gamme, les acheteurs sont de plus en plus disposés à payer davantage pour des collections en aluminium ou en acier inoxydable dotées de meilleures caractéristiques de revêtement, de durabilité ou de certification. Le secteur des meubles métalliques voit également les marques premium défendre leurs prix par l'innovation matérielle et la modularité plutôt que par la seule échelle. Le lancement par USM en janvier 2026 des Panneaux Souples pour son système modulaire classique en acier est un exemple de la façon dont les fournisseurs premium utilisent les mises à jour de produits pour maintenir la fraîcheur commerciale de gammes établies de longue date. Les produits économiques répondent encore à la demande institutionnelle sensible aux coûts, mais ils font face à une pression de substitution lorsque les achats au prix le plus bas favorisent le plastique moulé ou les alternatives composites par rapport au métal.

Par Utilisateur Final : L'Échelle Résidentielle Coexiste avec la Dynamique Commerciale

Les utilisateurs finaux résidentiels représentaient 68,95 % du chiffre d'affaires en 2025, faisant des ménages la plus grande base de demande pour le marché des meubles métalliques. Cette échelle reflète le large rôle du métal dans les chambres à coucher, les balcons, les jardins, les espaces de rangement, les salles à manger et les logements urbains compacts. La demande résidentielle bénéficie également de la formation de nouveaux ménages, de la vie en appartement et de l'attrait des produits durables pour une utilisation intérieure et semi-extérieure. Dans les villes à forte densité, les meubles métalliques répondent au besoin de pièces compactes, pratiques et faciles à entretenir. La trajectoire d'urbanisation de la Chine continue de soutenir ce schéma à mesure que la vie urbaine s'étend et que les produits économes en espace restent pertinents.

Le Commercial devrait croître à un CAGR de 4,98 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des meubles métalliques. La demande provient des mises à niveau de bureaux, des investissements dans les soins de santé, des rénovations hôtelières et d'autres cycles d'approvisionnement axés sur le remplacement. En Amérique du Nord, la demande contractuelle a été soutenue par une reprise plus large des commandes de meubles professionnels et institutionnels, plutôt que par un seul secteur vertical étroit. Les résultats du troisième trimestre de l'exercice 2026 de MillerKnoll ont également indiqué une croissance continue des commandes dans l'activité contractuelle, ce qui soutient le schéma plus large de reprise commerciale. Les acheteurs dans ces segments accordent une grande valeur à la facilité de nettoyage, à la résistance à l'usure et à la conformité documentée, ce qui continue de favoriser le métal dans les spécifications institutionnelles.

Par Canal de Distribution : L'Infrastructure B2C Maintient le Volume, le B2B Capte la Croissance en Valeur

Le B2C/Vente au Détail représentait 72,52 % du chiffre d'affaires en 2025, ce qui en fait le plus grand canal de distribution pour le marché des meubles métalliques. Les grandes surfaces de bricolage, les magasins spécialisés, les chaînes de meubles en franchise et les vitrines en ligne soutiennent tous cette large base de canaux. Le segment maintient le volume car il répond aux besoins quotidiens de remplacement et d'ameublement des ménages à plusieurs niveaux de prix. Les grands réseaux omnicanaux facilitent également la combinaison de la découverte en magasin avec la commande numérique et le retrait local. Le plan d'expansion d'IKEA aux États-Unis pour 2026 montre comment les implantations physiques restent importantes lorsque les vendeurs de meubles souhaitent améliorer la commodité et l'efficacité de l'exécution des commandes.

Le B2B/Projet devrait croître à un CAGR de 7,01 % jusqu'en 2031, ce qui en fait le canal à la progression la plus rapide sur le marché des meubles métalliques. Ce rythme reflète les tailles de commandes plus importantes et les marges plus solides des contrats hôteliers, de soins de santé, de bureau et institutionnels. Les outils d'appel d'offres et de spécification numériques facilitent également les achats contractuels pour les petites organisations qui dépendaient autrefois des canaux de vente au détail. Les relations avec les fournisseurs comptent davantage ici car la documentation, l'installation, le calendrier du projet et le service après-vente influencent tous l'attribution des contrats. KOKUYO et Lamex ont renforcé cette orientation lors du Salon International du Meuble de Chine en mars 2026 en associant des lancements de produits à un livre blanc sur le lieu de travail qui soutient un modèle de vente B2B plus consultatif.

Analyse Géographique

L'Asie-Pacifique représentait 40,11 % du chiffre d'affaires mondial en 2025 et a enregistré le CAGR régional le plus rapide de 5,12 % jusqu'en 2031, la plaçant dans la rare position de mener à la fois en termes d'échelle et de croissance. La Chine reste le centre de production et de consommation principal pour le marché des meubles métalliques dans la région. Elle a exporté 36,44 milliards USD de meubles en 2024, confirmant la profondeur de son écosystème manufacturier et sa portée à l'exportation. Les données commerciales de la CNFA ont également montré une dynamique continue dans le commerce de meubles de la Chine avec l'ASEAN en 2025, soutenant l'idée que les chaînes d'approvisionnement régionales deviennent plus interconnectées plutôt que moins. Cela donne à l'Asie-Pacifique un solide mélange de consommation intérieure, d'échelle d'exportation et d'options d'approvisionnement flexibles pour les acheteurs mondiaux.

L'Inde devrait rester l'un des principaux marchés de croissance au sein de l'Asie-Pacifique, car la demande de logements urbains, le commerce de détail moderne et l'activité de projets élargissent la base de clientèle adressable. L'Asie du Sud-Est compte également davantage pour le marché des meubles métalliques car elle offre à la fois une croissance de la consommation et une capacité de fabrication alternative pour les programmes d'approvisionnement mondiaux. Le Vietnam continue de bénéficier de la diversification de l'approvisionnement Chine+1, même si le point le plus fort n'est pas seulement la croissance des exportations, mais son intégration plus profonde dans les programmes d'acheteurs premium. L'Amérique du Nord reste le principal centre pour les meubles métalliques contractuels de spécification premium, où la demande de remplacement dans les bureaux, les soins de santé et les secteurs institutionnels continue de la soutenir. Le rapprochement entre HNI et Steelcase en décembre 2025 a créé une entité au chiffre d'affaires pro forma de 5,8 milliards USD, renforçant l'échelle dans le segment supérieur du marché du mobilier de bureau dans la région. Les données de la BIFMA et les commentaires des entreprises suggèrent également que les rénovations et les mises à niveau ergonomiques sont aujourd'hui plus importantes que les nouvelles constructions de bureaux, ce qui maintient la demande de remplacement active.

L'Europe reste importante pour le design premium, les achats institutionnels et les applications d'extérieur, mais les coûts d'importation liés au carbone remodèlent les décisions d'approvisionnement. À partir de janvier 2026, les importateurs d'acier et d'aluminium dans l'UE ont dû tenir compte des achats de certificats du MACF liés aux prix du SEQE de l'UE, ce qui affecte directement les structures de coûts livrés. Cela donne aux producteurs en amont à faibles émissions une voie plus claire vers la compétitivité dans les chaînes d'approvisionnement à destination de l'UE. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent plus modestes aujourd'hui, mais agissent tous comme des zones de croissance frontières pour le marché des meubles métalliques. Au Moyen-Orient, les projets hôteliers et commerciaux aux Émirats Arabes Unis et en Arabie Saoudite soutiennent une demande contractuelle durable. Dans le même temps, en Amérique du Sud, les opportunités sont davantage liées à la croissance résidentielle urbaine, à l'expansion du commerce de détail et au potentiel de fabrication locale. Ces régions font encore face à des contraintes logistiques et de coûts d'importation, c'est pourquoi la fabrication locale et régionale peut devenir plus importante que la seule visibilité de la marque au fil du temps.

Paysage Concurrentiel

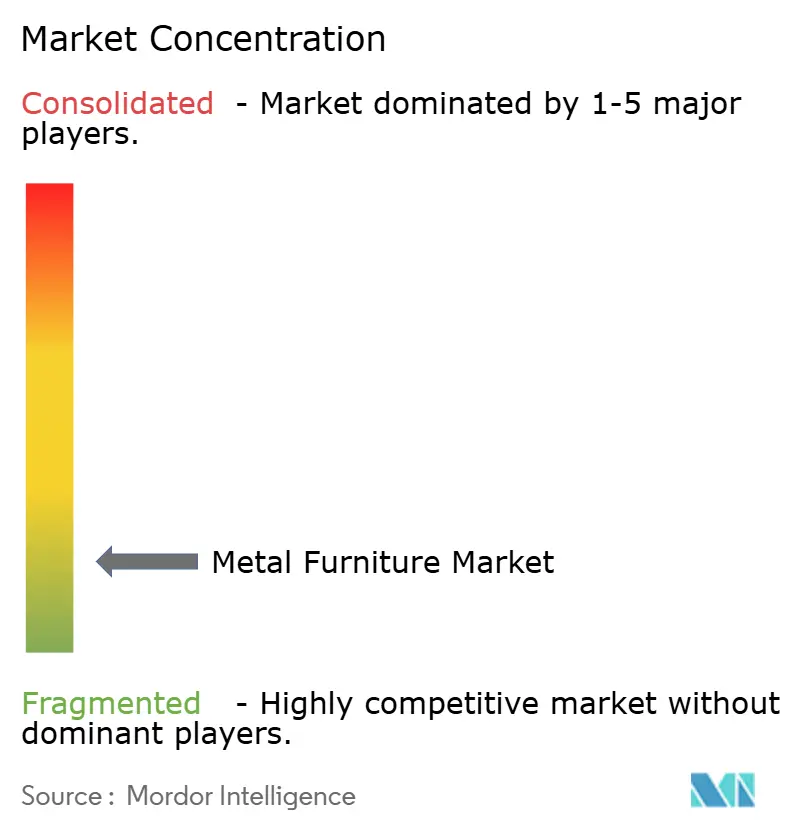

Le marché des meubles métalliques reste extrêmement fragmenté, ce qui maintient sa structure très différente des catégories dominées par quelques leaders mondiaux. Les plus grandes entreprises ont une échelle dans le bureau, le rangement ou la vente au détail de marque, mais le marché plus large est encore réparti entre de nombreux fabricants régionaux, spécialistes et fabricants sur mesure. Cette fragmentation maintient une forte pression sur les prix dans les catégories de milieu de marché et limite la capacité de toute entreprise à dicter les conditions mondiales. Cela signifie également que la portée de la distribution, la capacité de spécification et la qualité de finition comptent souvent plus que la taille nominale pour sécuriser des parts de marché.

Le mouvement de consolidation le plus important récemment a été l'acquisition de Steelcase par HNI Corporation en décembre 2025, évaluée à environ 2,2 milliards USD. L'entité combinée affichait un chiffre d'affaires annuel pro forma d'environ 5,8 milliards USD, renforçant l'échelle dans les segments bureau et contrat. MillerKnoll a suivi une voie différente en exploitant une structure multi-marques qui répartit l'exposition entre les canaux contractuels, de soins de santé et de vente au détail mondial plutôt que de s'appuyer sur une fusion de taille similaire. Bisley offre un autre exemple de positionnement stratégique par la capacité produit, avec le verrouillage intelligent BeSmart aidant à défendre son portefeuille de rangement en acier grâce à des fonctionnalités liées aux logiciels plutôt qu'à une simple concurrence par les prix. USM a suivi une voie parallèle en ajoutant des Panneaux Souples à contenu recyclé à son système modulaire en acier, étendant ainsi la pertinence premium sans modifier l'architecture de la plateforme principale.

La technologie, la documentation et le développement de produits séparent désormais clairement les fournisseurs de niveau spécification des producteurs de masse. Le positionnement sur le lieu de travail et les lancements de produits de KOKUYO en 2025 et 2026 montrent comment les grands acteurs associent le design de meubles à une vente commerciale axée sur la recherche. Les espaces blancs restent les plus importants en Asie du Sud, au Moyen-Orient et dans certaines parties de l'Afrique, où les réseaux de services et les systèmes d'approvisionnement sont encore en développement. Cela laisse de la place aux challengers régionaux qui combinent la fabrication locale avec la vente directe B2B. Cela signifie également que les entreprises internationales ne peuvent pas s'appuyer uniquement sur la notoriété de la marque si elles manquent de capacités locales de livraison, d'installation et de maintenance. Le marché des meubles métalliques reste donc ouvert à une consolidation sélective dans le segment premium, tandis que le milieu de marché continue de récompenser la discipline opérationnelle, la réactivité régionale et la préparation à la conformité.

Leaders du Secteur des Meubles Métalliques

Steelcase

MillerKnoll

HNI Corporation

IKEA

KOKUYO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Lors de NeoCon 2026 à Chicago, Okamura a présenté le siège de travail Muku, développé en collaboration avec Foster + Partners Industrial Design. Le siège comprend un mécanisme de réglage multi-axes compact fabriqué en aluminium et en nylon recyclé. Il est destiné à un usage professionnel, commercial et domestique, avec une commercialisation prévue pour novembre 2026. Cette collaboration reflète l'orientation d'Okamura vers les spécifications contractuelles mondiales à travers des partenariats avec des cabinets de design.

- Juin 2026 : IKEA a ouvert son premier centre de développement de produits dédié à Bengaluru, en Inde. L'installation est conçue pour accélérer la création de meubles métalliques et composites adaptés aux exigences spatiales, climatiques et culturelles indiennes. Cette initiative soutient la stratégie d'expansion d'IKEA en Asie du Sud.

- Mai 2026 : Le 1er mai 2026, KOKUYO a déplacé son siège social mondial vers KOKUYO HQ à Grand Green Osaka. L'installation fonctionne comme un lieu de travail expérimental ouvert accessible aux clients entreprises et aux entreprises partenaires. Ce déménagement s'aligne sur la stratégie de KOKUYO visant à accélérer sa croissance mondiale, avec un accent sur la région du Kansai.

- Mars 2026 : Fermob a présenté sa collection 2026 au Salone del Mobile. La collection comprend le système de salon modulaire d'extérieur Rivage et la cuisine d'extérieur GOOSTO, tous deux construits en aluminium et HPL. Un nouveau lampadaire solaire de sol a également été présenté. Cette collection met en évidence l'expansion de Fermob dans la vie culinaire en plein air et l'intégration du mobilier pour les espaces intérieurs et extérieurs.

Périmètre du Rapport sur le Marché Mondial des Meubles Métalliques

Les meubles métalliques désignent les produits de mobilier fabriqués principalement à partir de matériaux métalliques tels que l'acier, l'aluminium, le fer forgé, la fonte et d'autres alliages. Ces produits sont appréciés pour leur durabilité, leur solidité, leurs faibles exigences d'entretien et leur aptitude aux applications intérieures et extérieures dans les environnements résidentiels et commerciaux. Le marché des meubles métalliques est segmenté par type de produit, type de matériau, gamme de prix, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en sièges (chaises, tabourets, bancs), mobilier de chambre à coucher (lits, lits superposés), tables et bureaux, mobilier de rangement (armoires, casiers, armoires de rangement, étagères), meubles métalliques rembourrés (canapés, chaises longues) et mobilier métallique d'extérieur. Par type de matériau, le marché est segmenté en acier (y compris l'acier inoxydable), aluminium, fer forgé/fonte et autres alliages. Par gamme de prix, le marché est segmenté en produits économiques, milieu de gamme et premium. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en canaux B2C/vente au détail et B2B/projet. Le segment B2C/vente au détail est subdivisé en grandes surfaces de bricolage, magasins de meubles spécialisés, canaux en ligne, ateliers locaux et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché en USD pour tous les segments mentionnés ci-dessus.

| Sièges (chaises, tabourets, bancs) |

| Mobilier de Chambre à Coucher (lits, lits superposés) |

| Tables et Bureaux |

| Mobilier de Rangement (armoires, casiers, armoires de rangement, étagères) |

| Meubles Métalliques Rembourrés (canapés, chaises longues) |

| Mobilier Métallique d'Extérieur |

| Acier (y compris inoxydable) |

| Aluminium |

| Fer Forgé/Fonte |

| Autres Alliages |

| Économique |

| Milieu de Gamme |

| Premium |

| Résidentiel |

| Commercial |

| B2C/Vente au Détail | Grandes Surfaces de Bricolage |

| Magasins de Meubles Spécialisés | |

| En Ligne | |

| Ateliers Locaux | |

| Autres Canaux de Distribution | |

| B2B/Projet |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Sièges (chaises, tabourets, bancs) | |

| Mobilier de Chambre à Coucher (lits, lits superposés) | ||

| Tables et Bureaux | ||

| Mobilier de Rangement (armoires, casiers, armoires de rangement, étagères) | ||

| Meubles Métalliques Rembourrés (canapés, chaises longues) | ||

| Mobilier Métallique d'Extérieur | ||

| Par Type de Matériau | Acier (y compris inoxydable) | |

| Aluminium | ||

| Fer Forgé/Fonte | ||

| Autres Alliages | ||

| Par Gamme de Prix | Économique | |

| Milieu de Gamme | ||

| Premium | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial | ||

| Par Canal de Distribution | B2C/Vente au Détail | Grandes Surfaces de Bricolage |

| Magasins de Meubles Spécialisés | ||

| En Ligne | ||

| Ateliers Locaux | ||

| Autres Canaux de Distribution | ||

| B2B/Projet | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des meubles métalliques d'ici 2031 ?

Le marché des meubles métalliques devrait atteindre 243,63 milliards USD d'ici 2031, en hausse par rapport à 193,83 milliards USD en 2026, à un CAGR de 4,68 %.

Quelle catégorie de produits mène la demande mondiale de meubles métalliques ?

Les Sièges ont dominé le marché en 2025 avec une part de 35 % car les chaises, tabourets et bancs répondent à la demande résidentielle, hôtelière, de bureau et d'espaces publics.

Quel matériau connaît la croissance la plus rapide dans les applications de meubles métalliques ?

L'aluminium est le segment de matériaux à la croissance la plus rapide, avec un CAGR de 5,35 % jusqu'en 2031, soutenu par son faible poids et sa résistance naturelle à la corrosion.

Pourquoi l'Asie-Pacifique est-elle si importante pour ce secteur ?

L'Asie-Pacifique représentait 40,11 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide, avec un CAGR de 5,12 %, soutenue par l'échelle d'exportation de la Chine et une fabrication régionale plus approfondie.

Qu'est-ce qui stimule la croissance des ventes contractuelles et par projet ?

Le B2B ou Projet devrait croître à un CAGR de 7,01 % jusqu'en 2031, car les acheteurs hôteliers, de soins de santé, de bureau et institutionnels augmentent leurs achats axés sur la rénovation.

Quel est le principal risque à court terme pour les fabricants ?

La volatilité des coûts des matériaux et de l'énergie reste le principal risque, car les prix de l'acier et de l'aluminium sont affectés par les droits de douane, les fluctuations des prix de l'énergie et les coûts d'importation liés au carbone dans l'UE.

Dernière mise à jour de la page le: