Taille et part du marché du mobilier de jardin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.5 Milliards de dollars |

| Taille du Marché (2031) | 24.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de jardin par Mordor Intelligence

La taille du marché du mobilier de jardin était évaluée à 19,70 milliards USD en 2025 et devrait croître de 20,5 milliards USD en 2026 pour atteindre 24,98 milliards USD d'ici 2031, à un TCAC de 4,04 % durant la période de prévision (2026-2031). Malgré la volatilité des coûts des matières premières et les fluctuations saisonnières de la demande, le secteur est appelé à maintenir une croissance régulière, les fabricants se tournant vers des matériaux écologiques, des designs modulaires et une distribution omnicanale. Les investissements soutenus dans la construction de complexes hôteliers, les aménagements de toits-terrasses et les rénovations d'espaces de vie extérieurs maintiennent la demande commerciale à un niveau élevé, tandis que le segment résidentiel s'accélère sous l'effet des changements de mode de vie liés au télétravail. Les collections haut de gamme surpassent le marché global, les acheteurs accordant davantage d'importance au coût total de possession et à la valeur esthétique qu'au prix d'achat initial. L'innovation en matière de matériaux, notamment les composites recyclés et les designs hybrides, reste un facteur de différenciation essentiel, tandis que les fonctionnalités intelligentes telles que les ports de recharge intégrés aident les marques à se démarquer dans un secteur très concurrentiel.

Principaux enseignements du rapport

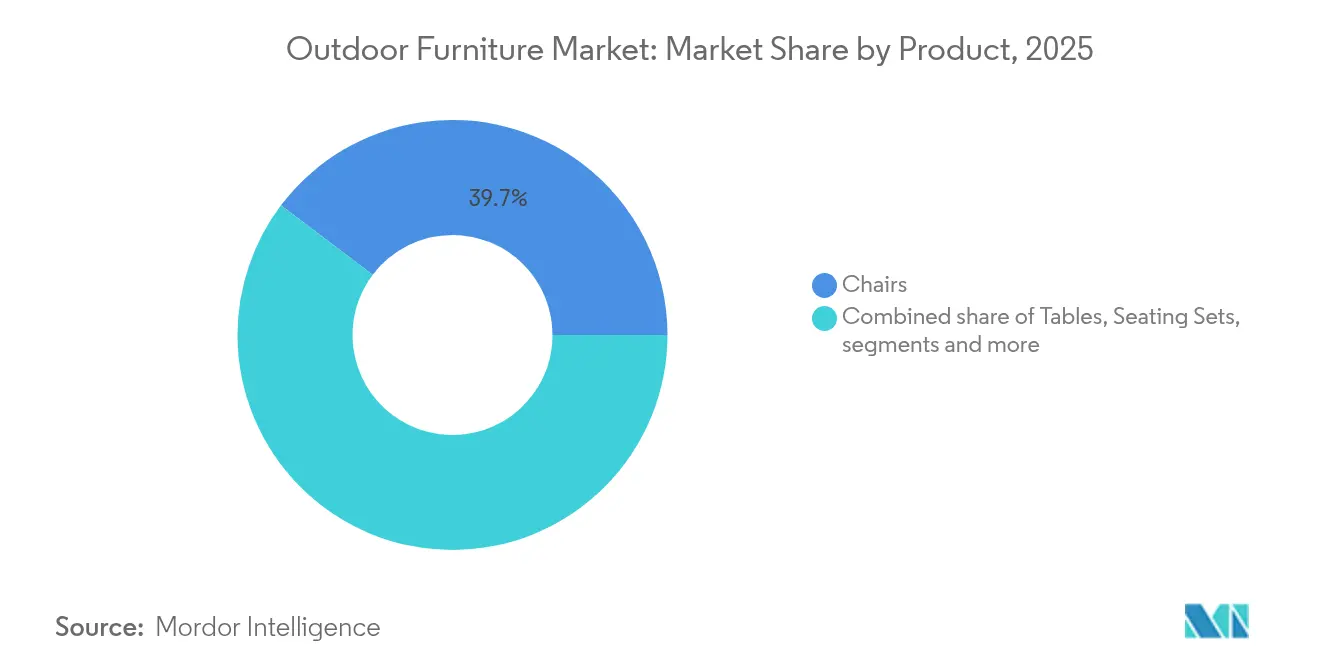

- Par produit, les chaises ont dominé avec une part de marché du mobilier de jardin de 39,70 % en 2025, tandis que les transats et lits de jour devraient croître à un TCAC de 5,68 % jusqu'en 2031.

- Par utilisateur final, le segment commercial a capté 59,20 % du marché du mobilier de jardin en 2025 ; le segment résidentiel devrait se développer à un TCAC de 5,19 % jusqu'en 2031.

- Par matériau, le bois détenait 39,60 % de la part de marché du mobilier de jardin en 2025 ; les plastiques et polymères progressent à un TCAC de 5,0 %.

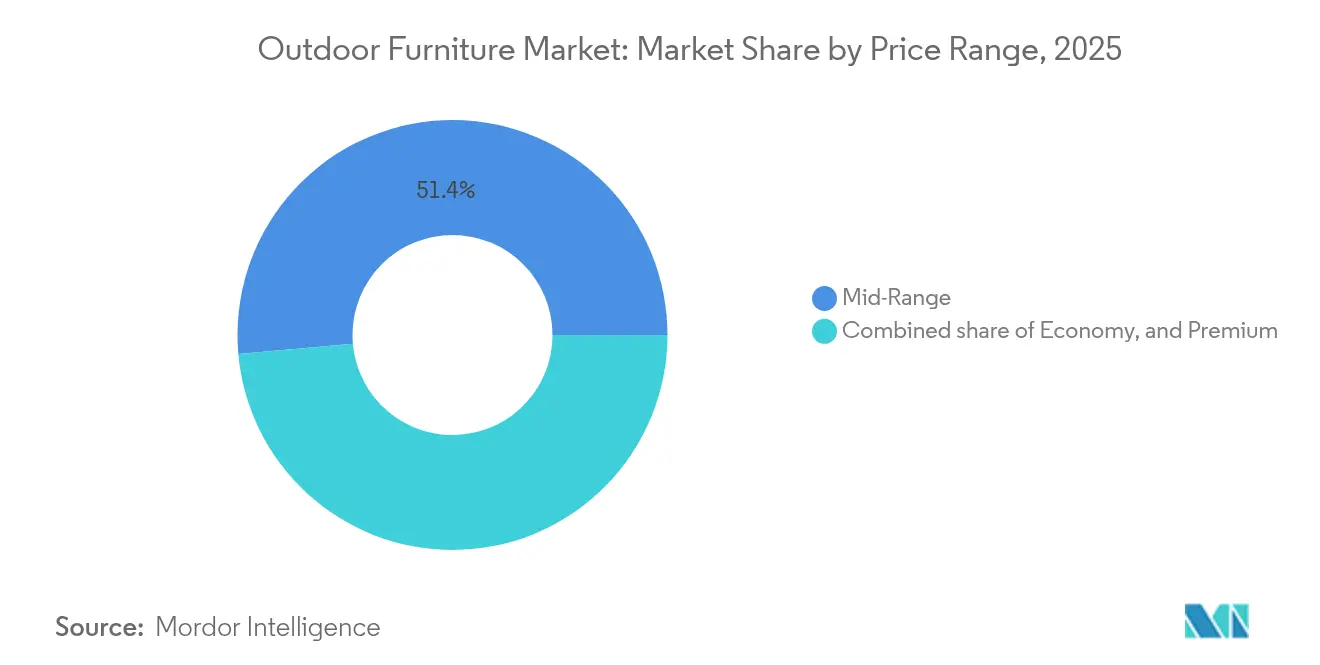

- Par gamme de prix, le segment milieu de gamme représentait 51,40 % du marché du mobilier de jardin en 2025 ; le segment haut de gamme devrait progresser à un TCAC de 5,88 %.

- Par canal de distribution, la voie B2B/entrepreneurs représentait 58,60 % du marché du mobilier de jardin en 2025 ; le canal en ligne au sein du B2C/vente au détail progresse à un TCAC de 6,86 %.

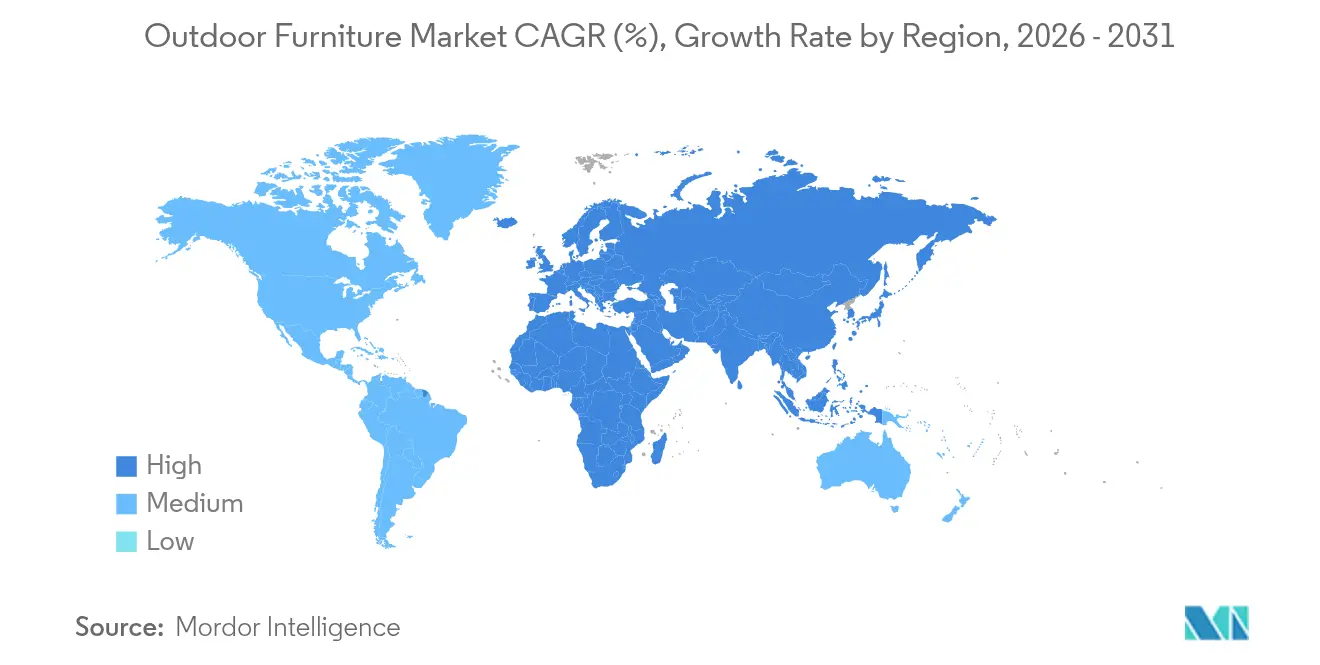

- Par géographie, l'Asie-Pacifique dominait avec 45,70 % de la part de marché du mobilier de jardin en 2025 et affiche un TCAC de 6,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du mobilier de jardin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction de complexes hôteliers et d'hôtels-boutiques stimulant la demande d'ensembles haut de gamme pour bords de piscine | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendance à la rénovation des espaces de vie extérieurs chez les propriétaires millennials et de la génération X | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Les plateformes de commerce électronique en vente directe aux consommateurs facilitent les achats en gros | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Projets de toits-terrasses urbains et de terrasses d'espaces de coworking adoptant des ensembles modulaires | +0.5% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations environnementales et achats responsables | +0.3% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la construction de complexes hôteliers et d'hôtels-boutiques stimule la demande de mobilier haut de gamme pour bords de piscine

En 2025, les promoteurs ont alloué des budgets Mobilier, Équipements et Agencements (FF&E) aux espaces extérieurs, transformant les plages de piscine et les clubs de plage en équipements phares qui stimulent les réservations et l'exposition sur les réseaux sociaux. L'expansion du réseau de Marriott à 8 800 établissements dans 139 pays et la hausse de ses revenus liés au tourisme de loisirs en 2025 témoignent de l'ampleur de la demande future.[1]Marriott Relations Investisseurs, "Rapport annuel 2024," Marriott International, marriott.gcs-web.com Les établissements spécifient de plus en plus des sièges modulaires reconfigurables pour les événements, poussant les fournisseurs à concevoir des structures empilables et des coussins à remplacement rapide. Les acheteurs contractuels exigent également des tissus techniques résistant aux taches de crème solaire, aux embruns salins et à la décoloration UV sur des cycles d'utilisation pluriannuels. À mesure que les projets hôteliers se diversifient vers le glamping, les bungalows et les retraites bien-être, les gammes de produits alliant durabilité hôtelière et esthétique boutique bénéficient d'un marché adressable élargi.

Tendance à la rénovation des espaces de vie extérieurs chez les propriétaires millennials et de la génération X

Les propriétaires considèrent désormais les patios, balcons et jardins comme de véritables extensions du plan de leur logement, avec des canapés d'angle profonds, des lits de jour confortables et une décoration coordonnée reflétant le confort intérieur. Les millennials représentent déjà une part croissante des dépenses de la catégorie et consacrent fréquemment jusqu'à un quart de leurs budgets de rénovation domiciliaire aux espaces extérieurs. Les fabricants répondent avec des modules combinables permettant aux acheteurs d'ajouter des pièces au fil des saisons, atténuant les contraintes budgétaires tout en fidélisant à la marque. Les ports USB intégrés, l'éclairage solaire et les textiles réactifs aux conditions météorologiques augmentent la valeur fonctionnelle et créent des opportunités de ventes croisées pour les fournisseurs de maison connectée. Architectural Digest rapporte que 82 % des propriétaires américains se sont montrés plus enclins à améliorer leurs espaces extérieurs après la pandémie, signal que ce comportement a des racines structurelles plutôt que temporaires.

Les plateformes de commerce électronique en vente directe aux consommateurs réduisent les obstacles aux achats en gros de mobilier de jardin à l'échelle mondiale

Les plateformes spécialisées en vente directe aux consommateurs offrent aux détaillants, promoteurs et acheteurs résidentiels une visibilité instantanée sur les niveaux de prix et les délais de livraison, autrefois accessibles uniquement via les réseaux de distributeurs hors ligne. Les outils de réalité augmentée améliorent le taux de conversion en permettant aux utilisateurs de visualiser des articles à l'échelle réelle in situ, tandis que les intégrations back-end fournissent des mises à jour d'inventaire en temps réel. Le portail B2B de Fermob, qui contribue désormais à un quart du chiffre d'affaires, illustre les avantages en termes d'efficacité d'un modèle axé sur le numérique. Les fabricants exploitent ces canaux pour tester des collections en édition limitée, collecter des données d'utilisation et mettre en place des cycles de production en flux tendu qui réduisent l'obsolescence des stocks.

Réglementations environnementales et achats responsables

L'Europe est en tête avec des limites strictes sur les conservateurs chimiques et la déforestation, obligeant les fournisseurs mondiaux à vérifier la chaîne de traçabilité et à adopter des finitions à base d'eau. Les appels d'offres du secteur public et les engagements de durabilité des entreprises exigent désormais des déclarations environnementales de produits ou des preuves comparables de contenu recyclé. Des entreprises telles que Kedel ont commercialisé des bancs en plastique 100 % recyclé qui surpassent le bois dans les environnements marins et les parcs, tout en répondant aux critères ESG des acheteurs institutionnels. À mesure que les coûts de conformité augmentent, les entreprises verticalement intégrées disposant de flux de matériaux traçables gagnent en résilience des marges et en marge de manœuvre réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des matières premières comprime les marges des fabricants | -0.8% | Mondial, fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| La saisonnalité et la variabilité météorologique augmentent le risque de stocks | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Des réglementations strictes contre la déforestation et sur les conservateurs chimiques limitent l'approvisionnement en bois | -0.4% | Europe, Amérique du Nord et impact mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les marges des fabricants

L'aluminium, le teck et les intrants à base de pétrole ont fortement fluctué depuis 2024, laissant les producteurs du milieu de gamme vulnérables. L'efficacité des matériaux dans la transformation du bois peut varier de 70 à 85 % ; toute hausse des prix du bois se répercute directement sur le coût des marchandises vendues et érode la rentabilité. Les grands groupes combattent la volatilité grâce à des contrats multi-sources et des programmes de recyclage des chutes, mais les petites entreprises doivent soit se couvrir, absorber le choc, soit répercuter les coûts sur les distributeurs. Les démarches d'intégration verticale, capitalistiquement intensives, promettent des économies futures mais aggravent les tensions de trésorerie à court terme.

La saisonnalité et la variabilité météorologique augmentent le risque de stocks pour les détaillants

Un début de printemps ou d'automne erratique fausse les délais d'écoulement, entraînant des démarques prématurées et des surstocks coûteux. Comme les ensembles de jardin occupent un espace de vente et d'entrepôt considérable, les fenêtres de vente manquées peuvent compromettre l'ensemble de l'exercice d'un détaillant. Les commerçants expérimentent désormais des assortiments toutes saisons et des partenariats de livraison directe qui transfèrent le risque de stock aux usines équipées pour une fabrication flexible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les transats mènent la révolution de la détente

Les transats et lits de jour constituent la catégorie à la croissance la plus rapide, progressant à un TCAC de 5,68 % à mesure que les acheteurs investissent dans des pièces de détente haut de gamme adaptées aux bords de piscine et aux coins lecture ombragés. Le segment des chaises, bien que mature, a conservé 39,70 % du chiffre d'affaires 2025 et continue d'ancrer les ensembles de patio groupés dans les canaux hôteliers et résidentiels. Les avancées en matière de mousses à séchage rapide, de colorants stables aux UV et de formes ergonomiques rehaussent la valeur perçue et prolongent les cycles de remplacement. Les tables d'appoint intégrées, les articulations d'ombrage et les modules de recharge électronique différencient davantage les transats haut de gamme face à une concurrence croissante.

Les fabricants ciblent des formats multifonctionnels qui s'adaptent du bain de soleil aux configurations de rassemblement social, une approche privilégiée en milieu urbain où les balcons servent à la fois de zones de repas et de détente. La taille du marché du mobilier de jardin pour les transats devrait dépasser la croissance globale, les consommateurs axés sur le bien-être allouant leurs revenus discrétionnaires aux lits de yoga et aux fauteuils à gravité zéro. Pendant ce temps, les tables de salle à manger et les bancs gagnent du terrain dans les terrasses commerciales où le service en plein air toute l'année étend la capacité d'accueil. Les designers citent la superposition de textures — corde, accents tissés et inserts en teck — comme tactique clé pour rehausser l'attrait esthétique sans alourdir le cadre.

Par matériau : la durabilité stimule l'innovation

Le bois a préservé sa part de 39,60 % en 2025 grâce à la résistance aux intempéries et à l'attrait chaleureux du teck, mais les contraintes d'approvisionnement et la sensibilité aux prix poussent à l'expérimentation avec l'eucalyptus, le bambou et le pin modifié thermiquement. Les plastiques et polymères affichent le potentiel de croissance le plus élevé avec un TCAC de 5,0 %, les fournisseurs commercialisant des composites recyclés tels que le DuraPlast de ScanCom, qui répond aux objectifs d'économie circulaire tout en surpassant le PEHD vierge sous exposition UV. Les constructions hybrides combinent des squelettes en aluminium avec des lattes en corde synthétique ou en TechTeak, créant des profils plus légers mais robustes qui accélèrent le chargement des conteneurs et réduisent les émissions de fret.

Les acheteurs commerciaux demandent de plus en plus des déclarations environnementales en même temps que les documents de garantie, intégrant la durabilité dans la grille d'évaluation des achats. La taille du marché du mobilier de jardin pour les collections en plastique recyclé devrait augmenter régulièrement, soutenue par les agences de parcs et les chaînes hôtelières à la recherche de solutions sans entretien. Les cadres métalliques restent la référence dans les lieux à fort trafic où la résistance aux chocs et au vandalisme prime sur les considérations de poids. Les avancées en matière de revêtement en poudre et l'acier inoxydable de qualité marine renforcent les défenses contre la corrosion dans les installations côtières.

Par utilisateur final : la domination commerciale persiste

Les projets commerciaux ont capté 59,20 % du chiffre d'affaires 2025, soutenus par les dépenses des hôtels, complexes hôteliers, restaurants et campus d'entreprises. Les designers en hôtellerie spécifient des meubles alliant esthétique luxueuse et durabilité contractuelle, notamment des fixations dissimulées et des panneaux de rembourrage remplaçables pour une rénovation rentable. Les restaurants ont transformé trottoirs, toits-terrasses et parkings en zones al-fresco semi-permanentes, maintenant la demande élevée même dans les climats plus froids grâce à l'ajout de chauffages et de brise-vent.

Le segment résidentiel affiche un TCAC de 5,19 % à mesure que les propriétaires poursuivent les investissements initiés pendant la pandémie dans des espaces extérieurs configurés pour le télétravail, les réunions familiales et les activités de bien-être. La taille du marché du mobilier de jardin pour les ensembles résidentiels haut de gamme devrait augmenter plus vite que les offres du milieu de gamme, reflétant la volonté des propriétaires de payer davantage pour des tissus résistants aux intempéries et des garanties prolongées. L'esthétique commerciale influence de plus en plus les goûts résidentiels, tandis que le désir des propriétaires de robustesse de qualité commerciale encourage des designs croisés avec des sections de paroi plus épaisses et des tissus de qualité contractuelle.

Par gamme de prix : le segment haut de gamme s'accélère

Les collections milieu de gamme détenaient 51,40 % du chiffre d'affaires en 2025, mais les gammes haut de gamme affichent un TCAC de 5,88 % portées par la demande des consommateurs aisés pour des finitions sur mesure, des tons bijoux discrets et un artisanat d'art. Les acheteurs justifient la majoration par un entretien à vie réduit et une valeur de revente plus élevée en cas de changement de propriétaire. Les producteurs haut de gamme proposent désormais des consultations de design groupées, une planification d'espace en 3D et une livraison avec service personnalisé, faisant du service un facteur de valeur clé aux côtés du produit.

Les gammes économiques servent encore les primo-acheteurs et les marchés locatifs sensibles aux prix, mais la prise de conscience croissante des lacunes en matière de durabilité freine leurs gains de parts. Les fabricants exploitent la migration des fonctionnalités — telles que la mousse à séchage rapide et les tissus de niveau Sunbrella — pour rafraîchir les gammes milieu de gamme et défendre les volumes. L'industrie du mobilier de jardin utilise l'innovation haut de gamme comme un effet de halo qui élève la qualité perçue de l'ensemble d'un portefeuille de marque, tant aux yeux des acheteurs résidentiels que commerciaux.

Par canal de distribution : l'efficacité B2B stimule la croissance

La voie B2B concentre 58,60 % des ventes, les promoteurs et les groupes hôteliers s'approvisionnant en gros pour garantir une esthétique cohérente sur des portefeuilles multi-sites. Des équipes de vente dédiées, des logiciels de gestion de projet et des calendriers d'expédition en séquence créent une fidélisation auprès de ces clients. Les fabricants de mobilier contractuel intègrent des bibliothèques BIM et des références configurables pour simplifier les spécifications avec les architectes et les équipes d'achats.

Au sein du segment vente au détail/B2C, qui représente 41 % du chiffre d'affaires mondial, les canaux en ligne affichent la croissance la plus rapide, avec un TCAC prévu de 6,86 % pour 2026-2031. Cette croissance est portée par des outils de visualisation 3D plus performants, une plus grande profondeur de références et des options de paiement sans friction qui facilitent l'achat d'articles de jardin à prix élevé sans les voir en personne. Les détaillants et les grandes surfaces de bricolage restent pertinents pour les ensembles résidentiels d'entrée de gamme en offrant un retrait immédiat et des catégories adjacentes telles que les grils et la décoration. Cependant, les plateformes de vente directe aux consommateurs font désormais le lien entre l'inspiration en showroom et la commodité en ligne, proposant une visualisation en réalité augmentée, des conseils de design par chat et un financement sans intérêts. Le marché du mobilier de jardin voit émerger des modèles hybrides : les marques exploitent des espaces phares pour l'engagement tactile, puis orientent les transactions vers des portails web qui proposent le catalogue complet, réduisant ainsi les frais de stock.

Analyse géographique

L'Asie-Pacifique est en tête avec une part de 45,70 % et devrait maintenir un TCAC de 6,27 % jusqu'en 2031, les ménages de la classe moyenne urbaine en plein essor adoptant les concepts de vie en plein air à l'occidentale. La Chine domine la production et la demande intérieure, tandis que les projets de construction résidentielle et hôtelière en forte croissance en Inde soutiennent les gains de volume à long terme. Le Japon et la Corée du Sud se concentrent sur des gammes compactes et modulaires adaptées aux logements à haute densité, tandis que l'Australie investit massivement dans une culture al-fresco toutes saisons. Singapour et la Malaisie bénéficient du tourisme et des condominiums de luxe qui exigent des terrasses communes haut de gamme équipées d'ensembles de qualité contractuelle.

L'Amérique du Nord se classe deuxième en termes de chiffre d'affaires. Les États-Unis restent le marché de référence ; leur culture profondément ancrée du patio entraîne des cycles de remplacement tous les quatre à six ans. Les vérandas couvertes et les pièces trois saisons atténuent les périodes hivernales hors saison, lissant les courbes de ventes. Le Canada reflète les goûts américains en matière de design mais met davantage l'accent sur la résistance aux climats rigoureux. La demande mexicaine augmente à mesure que le développement des complexes hôteliers et l'essor d'une classe moyenne convergent. La relocalisation de la production gagne également du terrain, les fabricants américains de meubles transformant les vents contraires tarifaires en avantage concurrentiel en déplaçant une partie de leur production vers des installations nationales. Ces démarches raccourcissent les délais de livraison, amortissent les chocs de la chaîne d'approvisionnement et permettent aux marques de mettre en avant leur provenance « Fabriqué aux États-Unis » dans leur positionnement haut de gamme. Cela intensifie la concurrence pour la main-d'œuvre qualifiée et suscite un intérêt accru pour les technologies d'automatisation afin de compenser des coûts de main-d'œuvre plus élevés.

L'Europe affiche des goûts sophistiqués et des exigences strictes en matière de durabilité. L'Allemagne est à la pointe de la conformité écologique, obligeant les fournisseurs à affiner leurs revêtements et à obtenir des certificats FSC pour le bois. La France et l'Italie s'appuient sur leur savoir-faire manufacturier historique et leur prestige en matière de design dans le segment haut de gamme, tandis que les pays nordiques privilégient des textiles adaptables aux conditions météorologiques pour faire face aux étés courts et aux longs hivers. Les nations méditerranéennes entretiennent une robuste culture de café qui privilégie les ensembles de salle à manger, les parasols et les sièges empilables. L'Europe de l'Est étend son empreinte manufacturière, attirant des contrats OEM et accélérant la disponibilité nationale des collections milieu de gamme.

Paysage concurrentiel

Le marché du mobilier de jardin accueille des fabricants mondiaux, des spécialistes régionaux et des acteurs de vente directe aux consommateurs agiles, créant un paysage concurrentiel modérément concentré. Les grands groupes s'appuient sur l'intégration verticale — de la scierie à la tapisserie — et sur des portefeuilles multi-marques couvrant l'entrée de gamme jusqu'au luxe. Les marques de milieu de gamme poursuivent souvent une différenciation de niche dans les matériaux, tels que le bois PEHD ou le rotin artisanal, pour éviter les guerres de prix directes.

La fabrication allégée associée à la durabilité génère des gains de performance mesurables.[3]Marek Wieruszewski et al., "Efficacité économique de la transformation du bois de pin dans la production de meubles," Revue Forests, doi.org Les leaders déploient également des jumeaux numériques pour simuler l'exposition aux intempéries et les charges structurelles, raccourcissant les cycles de conception à lancement. Polywood reste une référence pour l'adoption du bois en plastique recyclé, fidélisant les contrats hôteliers où la durabilité sans entretien compense des coûts d'acquisition plus élevés.

Les mouvements stratégiques se concentrent sur l'expansion des capacités, l'innovation en matière de matériaux et l'intégration omnicanale. Les fournisseurs alignés sur Marriott investissent dans des entrepôts régionaux pour répondre aux déploiements sur plusieurs enseignes hôtelières. La tension concurrentielle est accentuée par les détaillants de style de vie et les fabricants de grils qui s'étendent vers les ensembles de meubles, diluant les lignes de segmentation traditionnelles et intensifiant la course à l'attention des consommateurs.

Leaders de l'industrie du mobilier de jardin

IKEA

Ashley Furniture Industries Inc.

Brown Jordan Inc.

Agio International Company Ltd.

Keter Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Berlin Gardens a dévoilé la collection Murphy en matériaux recyclés et la gamme minimaliste Vida, renforçant son positionnement en matière de durabilité.

- Mars 2025 : DecoScape, un nouveau fabricant de mobilier de jardin de luxe, a lancé sa collection Bosca avec un style Mid-Century Modern et des certifications de durabilité GreenCircle ; la gamme en bois moulé utilise 93 % de contenu recyclé.

- Février 2024 : Crate & Barrel a annoncé l'ouverture de trois magasins supplémentaires aux États-Unis pour présenter des solutions pour l'ensemble du foyer incluant désormais des espaces extérieurs étendus.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du mobilier de jardin comme la valeur annuelle des sièges, des ensembles de repas, des meubles de détente et des accessoires mobiles conçus spécifiquement pour un usage extérieur dans les cours résidentielles, les balcons, les jardins, les parcs publics, les terrasses hôtelières et les espaces similaires, quel que soit le canal de vente. Les produits sont comptabilisés au prix de facturation au niveau du fabricant et doivent être fabriqués à partir de bois résistant aux intempéries, de métal, de plastiques ou de composites mixtes. Selon Mordor Intelligence, les équipements encastrés, les grils, les chauffages de terrasse et les structures construites sur site telles que les pergolas sont exclus de ce périmètre.

Exclusion du périmètre : les grils, les chauffages de terrasse et les éléments architecturaux fixes ne sont pas inclus.

Aperçu de la segmentation

- Par produit

- Chaises

- Tables

- Ensembles de sièges

- Transats et lits de jour

- Ensembles de salle à manger

- Autres produits

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

- Par utilisateur final

- Résidentiel

- Commercial

- Par gamme de prix

- Économique

- Milieu de gamme

- Haut de gamme

- Par canal de distribution

- Canaux de vente au détail/B2C

- Grandes surfaces de bricolage

- Magasins spécialisés

- En ligne

- Autres canaux de distribution

- Canal B2B/Entrepreneurs

- Canaux de vente au détail/B2C

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans des chaînes hôtelières, des acheteurs de catégorie dans des grandes surfaces de bricolage, des distributeurs de mobilier contractuel et des spécialistes des matériaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les moteurs de la demande tels que les cycles de rénovation dans l'hôtellerie, de clarifier les intervalles de remplacement moyens des sièges en bois et de vérifier les hypothèses de travail sur les coûts à l'arrivée ajustés au fret.

Recherche documentaire

Nous avons collecté des données de référence et des signaux de tendance à partir de sources de premier rang accessibles au public, telles que la base de données commerciale UN Comtrade, l'enquête sur les expéditions de l'International Casual Furnishings Association, la série Monthly Retail Trade du U.S. Census Bureau, les données sur les permis de construire d'Eurostat et les indicateurs de revenu disponible de la Banque mondiale. Les rapports 10-K des entreprises, les présentations aux investisseurs et les présentations de salons professionnels ont complété les prix de vente moyens au niveau des produits et les répartitions par matériaux.

Pour enrichir les ventilations par pays et les parts de marque, nos analystes ont eu recours à des référentiels payants, à D&B Hoovers pour les données financières, à Dow Jones Factiva pour le flux d'actualités et à Asia Metal pour les courbes de coûts du teck et de l'aluminium, en reliant ces points de données aux volumes unitaires déclarés publiquement. Les sources mentionnées sont données à titre illustratif ; de nombreux ensembles de données supplémentaires ont été consultés à des fins de recoupement et de clarification du contexte.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production intérieure plus les importations nettes en consommation apparente, avec les codes douaniers 9403.61-69 et 9403.89 reconstitués pour les principales économies. Les résultats sont soumis à des tests de résistance par des vérifications ascendantes sélectives, en échantillonnant les revenus des principaux fournisseurs et les ratios d'écoulement par canal afin de détecter toute sous- ou surestimation significative. Les données d'entrée principales comprennent les achèvements de logements neufs, le nombre de places assises en restauration en plein air, les prix d'importation du bois de teck, les indices de dépenses d'amélioration de l'habitat, la pénétration du e-commerce pour les terrasses et la durée moyenne du cycle de vie des meubles. Une régression multivariée sur ces variables génère la trajectoire 2025-2030, tandis que l'analyse de scénarios capture les variations de l'inflation des matières premières ou les ralentissements de la construction. Les lacunes de données dans les économies plus petites sont comblées par des facteurs de dépendance aux importations spécifiques à chaque région, validés lors des entretiens.

Cycle de validation des données et de mise à jour

Chaque exécution du modèle passe par des indicateurs d'anomalie, une révision par les pairs et une validation par un superviseur avant publication. Les rapports sont actualisés une fois par an ; des événements extraordinaires tels que des modifications tarifaires déclenchent des mises à jour intermédiaires, et nous reconsultons les experts avant toute livraison client afin que les utilisateurs disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur le mobilier de jardin est fiable

Les estimations publiées varient considérablement car les entreprises mélangent les périmètres, les niveaux de prix et les fréquences d'actualisation. En se concentrant strictement sur les pièces mobiles résistantes aux intempéries et en ancrant les valeurs au prix fabricant, nous évitons les doubles comptages et les marges de détail gonflées.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent l'inclusion des grils et des chauffages de terrasse, l'utilisation des ventes au détail au lieu des expéditions en usine, et des gammes de matériaux plus larges intégrant les cuisines d'extérieur et les terrasses modulaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,70 Md USD (2025) | Mordor Intelligence | - |

| 53,27 Md USD (2024) | Global Consultancy A | Regroupe les grils, les chauffages et les accessoires ; mélange les valeurs en usine et au détail |

| 50,89 Md USD (2024) | Trade Journal B | Comptabilise les cuisines semi-fixes et les structures de terrasse ; applique une majoration du prix de vente moyen au détail |

Ces contrastes montrent que la sélection rigoureuse du périmètre de Mordor, les données d'entrée vérifiées par le commerce et le cycle d'actualisation annuel offrent aux décideurs une référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du mobilier de jardin en 2026 ?

Le marché du mobilier de jardin s'élève à 20,5 milliards USD en 2026 et devrait atteindre 24,98 milliards USD d'ici 2031 à un TCAC de 4,04 %.

Quelle région détient la plus grande part du marché du mobilier de jardin ?

L'Asie-Pacifique est en tête avec une part de marché de 45,70 % en 2025 et affiche le TCAC régional le plus élevé à 6,27 % jusqu'en 2031.

Quelle catégorie de produits de mobilier de jardin connaît la croissance la plus rapide ?

Les transats et lits de jour sont les segments à la croissance la plus rapide avec un TCAC prévu de 5,68 % jusqu'en 2031.

Quel type de matériau gagne en popularité sur le marché du mobilier de jardin ?

Les plastiques et composites polymères progressent à un TCAC de 5,0 % à mesure que les formulations recyclées et résistantes aux intempéries gagnent en faveur.

Quel canal de distribution génère le plus de ventes de mobilier de jardin ?

Le canal B2B ou entrepreneurs représente 58,60 % du chiffre d'affaires mondial en raison des commandes en gros de l'hôtellerie et de l'immobilier.

Dernière mise à jour de la page le: