Taille et Part du Marché des Meubles d'Occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.46 Milliards de dollars |

| Taille du Marché (2031) | 62.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Meubles d'Occasion par Mordor Intelligence

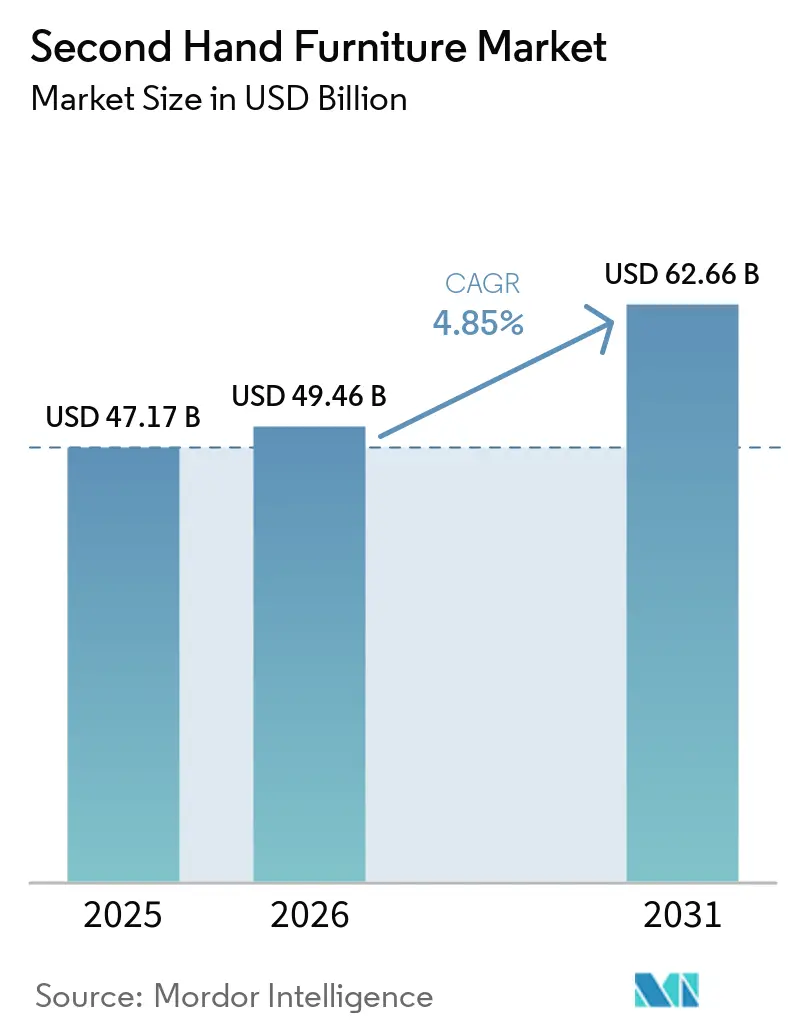

La taille du marché des meubles d'occasion a été évaluée à 47,17 milliards USD en 2025 et devrait croître de 49,46 milliards USD en 2026 pour atteindre 62,66 milliards USD d'ici 2031, à un TCAC de 4,85 % durant la période de prévision 2026–2031. La croissance se renforce à mesure que les mandats de politique circulaire s'élargissent, que la mise hors service commerciale prend de l'ampleur et que les programmes de rachat des détaillants captent la valeur après-vente qui existait auparavant par des canaux informels. Les marchés en ligne émergent comme un nœud central pour la découverte d'articles encombrants, en reliant les annonces, les paiements et la livraison avec service complet afin de réduire les frictions par rapport aux arrangements entre particuliers. Les passeports numériques de produits, déployés dans l'Union européenne entre 2026 et 2028, permettent la vérification de la provenance pour soutenir la découverte des prix et la revente premium des articles documentés. L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des meubles d'occasion, portée par de grandes plateformes de petites annonces et des relocalisations urbaines à haute fréquence. Dans le même temps, l'Amérique du Nord dispose d'une base significative ancrée par une infrastructure de marché établie et un surplus régulier issu de la rationalisation des bureaux.

Principaux Enseignements du Rapport

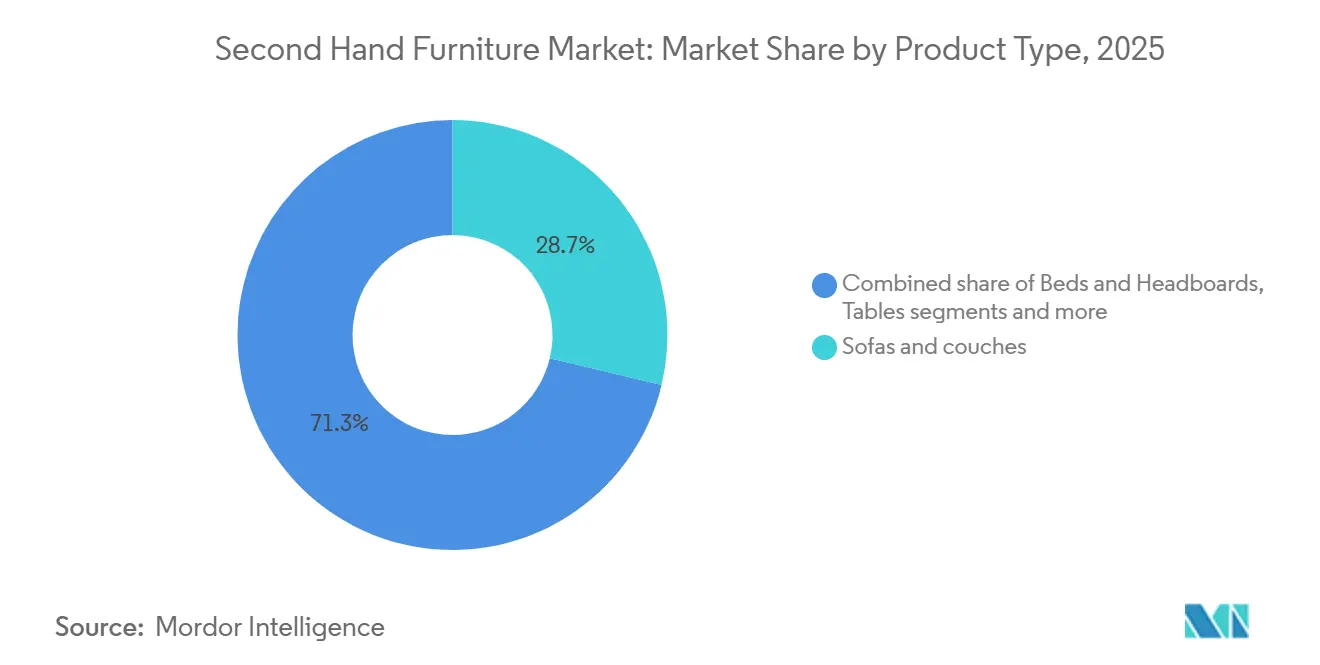

- Par type de produit, les canapés et divans ont dominé avec 28,74 % de la part de revenus du marché des meubles d'occasion en 2025. Les meubles de bureau devraient se développer à un TCAC de 5,08 % jusqu'en 2031.

- Par matériau, le bois a conservé la plus grande part à 44,18 % en 2025. Le métal devrait croître à un TCAC de 5,86 % jusqu'en 2031.

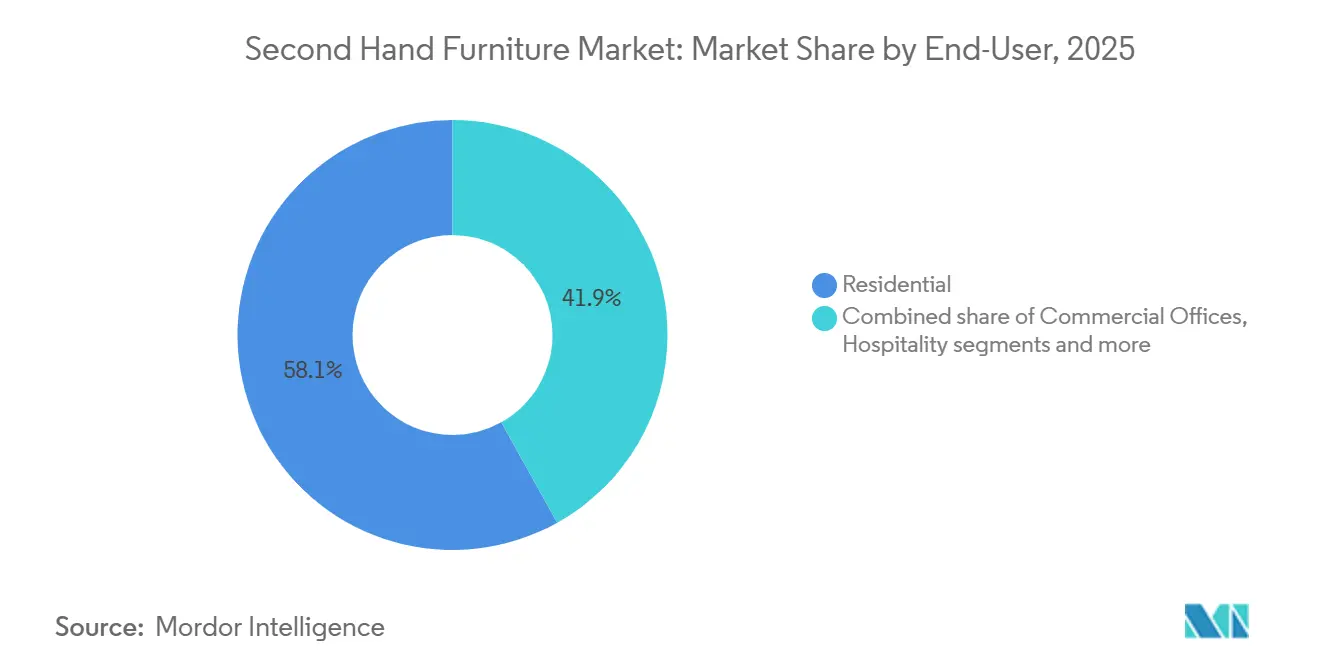

- Par utilisateur final, le résidentiel représentait 58,15 % de la part de revenus en 2025. L'hôtellerie et les loisirs devraient croître à un TCAC de 5,63 % jusqu'en 2031.

- Par canal de distribution, les marchés en ligne ont dominé avec 40,92 % de part de revenus en 2025. Les marchés en ligne devraient croître à un TCAC de 6,20 % jusqu'en 2031.

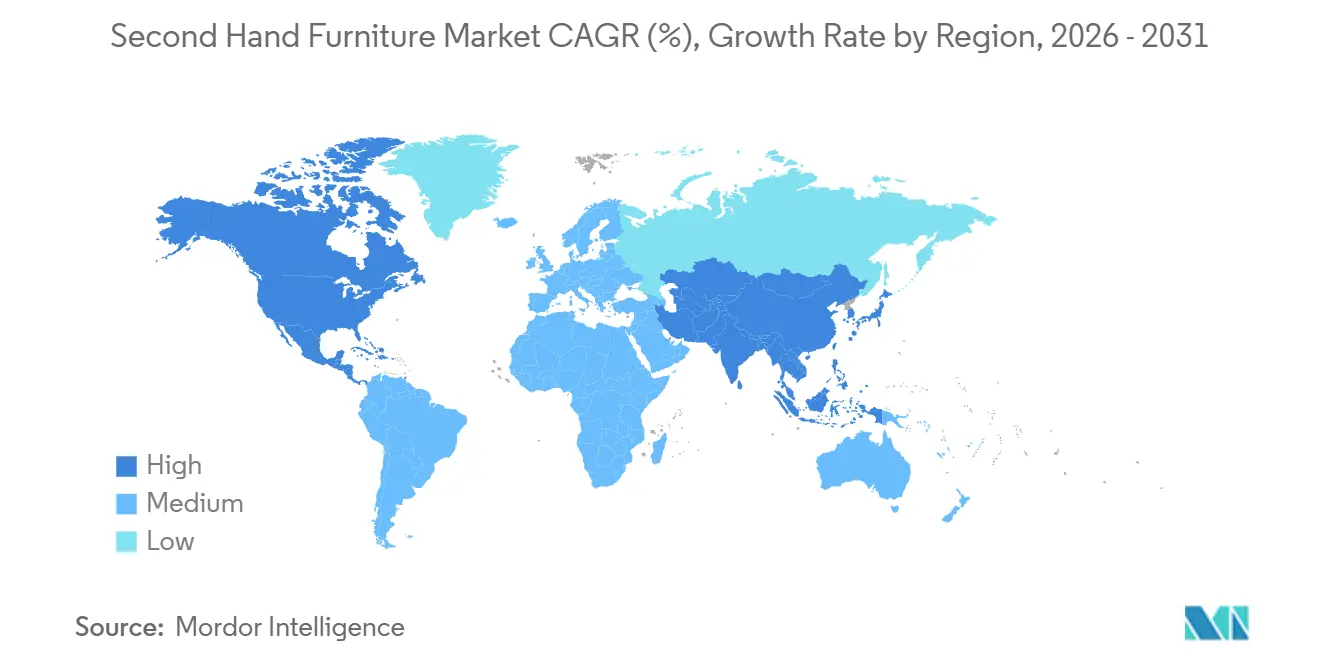

- Par géographie, l'Amérique du Nord représentait 33,10 % du marché des meubles d'occasion en 2025. L'Asie-Pacifique devrait croître à un TCAC de 6,56 % jusqu'en 2031, le plus rapide parmi les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Meubles d'Occasion

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les politiques de REP et d'économie circulaire élargissent la réutilisation et la reprise | +0.9% | Cœur de l'Union européenne (France, Portugal, Belgique, Pays-Bas), répercussions sur le Royaume-Uni | Moyen terme (2–4 ans) |

| Le changement du coût de la vie et la recherche de valeur stimulent les achats de produits d'occasion | +1.2% | Mondial, avec une intensité en Amérique du Nord, au Royaume-Uni et en Europe occidentale | Court terme (≤ 2 ans) |

| Les marchés en ligne et locaux développent la découverte et l'exécution d'articles encombrants | +1.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique émergente (Inde, Chine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| La mise hors service des bureaux d'entreprise génère un surplus d'approvisionnement de qualité | +1.0% | Amérique du Nord (San Francisco, NYC, Austin), métropoles EMEA sélectives (Londres, Paris) | Court terme (≤ 2 ans) |

| Les programmes de rachat et de produits d'occasion des détaillants créent des canaux de revente détenus | +0.8% | Union européenne, Amérique du Nord, Asie-Pacifique sélective (Japon) | Moyen terme (2–4 ans) |

| Les passeports numériques de produits et la traçabilité permettent la revente vérifiée | +0.6% | Obligatoire dans l'Union européenne d'ici 2027–2028, adoption volontaire au Royaume-Uni, en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les politiques de REP et d'économie circulaire élargissent la réutilisation et la reprise

Le cadre de l'Union européenne en matière de produits et de déchets élargit la responsabilité de la gestion en fin de vie et donne la priorité à la durabilité, à la réparabilité et à la traçabilité, légitimant et développant ainsi le marché des meubles d'occasion en alignant les incitations à la reprise et à la réutilisation. Le Règlement sur l'écoconception pour des produits durables est entré en vigueur en 2024, et le plan de travail 2025-2030 donne la priorité aux meubles et aux matelas, ouvrant la voie aux exigences en matière de passeports numériques de produits qui standardisent les données du cycle de vie utiles pour les ventes secondaires[1]EUR-Lex, "Règlement (UE) 2024/1781," eur-lex.europa.eu, eur-lex.europa.eu. Le dispositif national français Écomaison opérationnalise les éco-contributions et promeut la réutilisation et la remise en état, tandis que des mises en œuvre nationales parallèles, telles que le Décret-Loi n° 24/2024 du Portugal, étendent la REP aux meubles, avec des objectifs quantifiés de collecte et de recyclage qui alimentent les biens utilisables dans des flux de revente ou de don. Le plan de travail 2025-2030 de l'Union européenne dans le cadre du Règlement sur l'écoconception pour des produits durables et la direction de la révision de la Directive-cadre sur les déchets orientent les producteurs vers des conceptions modulaires et des voies de réparation documentées qui réduisent les frictions de la logistique inverse et diminuent les risques pour les opérateurs de revente. À mesure que les exigences en matière d'étiquetage et d'information se standardisent, les plateformes et les remetteurs en état peuvent évaluer et classer les articles de manière plus cohérente, réduisant ainsi l'écart de confiance qui ralentissait autrefois les transactions de seconde main à valeur plus élevée. Sur la période 2026-2028, le changement de politique recadre la conformité comme un catalyseur de la demande en rendant les allégations circulaires vérifiables et en réduisant le risque perçu d'achat de biens d'occasion à provenance inconnue.

Le changement du coût de la vie et la recherche de valeur stimulent les achats de produits d'occasion

La pression persistante sur le budget des ménages maintient la recherche de valeur au premier plan et oriente les consommateurs vers des options d'occasion offrant de grands avantages en termes de rapport qualité-prix, ce qui soutient le marché des meubles d'occasion même lorsque les prix des nouveaux produits se stabilisent. Le Rapport Recommerce 2025 d'eBay a montré que faire des économies est la principale raison déclarée pour l'achat de produits d'occasion, et une grande partie des consommateurs prévoient de maintenir ou d'augmenter leurs dépenses en seconde main, les jeunes cohortes menant l'adoption. Les designers d'intérieur et les prescripteurs constituent un moteur de demande parallèle, se tournant vers des pièces vintage et de consignation pour différencier leurs projets et gérer leurs budgets, tandis que les plateformes sélectives signalent une croissance régulière des échanges portée par des vendeurs plus professionnels. Les points de vente caritatifs continuent d'attirer les améliorateurs de l'habitat soucieux de leur budget et détournent des volumes significatifs des décharges, comme en témoignent l'activité 2024 et l'expansion 2025 du Twin Cities Habitat for Humanity ReStore, qui ancrent les écosystèmes locaux de réutilisation. Les grands détaillants renforcent le cycle en exploitant des programmes de rachat qui émettent des crédits en magasin et revendent des retours inspectés, ce qui approfondit les relations avec les clients et transforme la seconde main en un canal grand public de première partie. La proposition de valeur reste durable parce que la seconde main vérifiée comprime les couches de majoration de marque et les coûts de distribution qui pèsent sur les nouveaux meubles, tandis que les opérateurs sélectifs et les partenaires logistiques suppriment les tracas cachés qui dissuadent autrement les achats à plus haute valeur.

Les marchés en ligne et locaux développent la découverte et l'exécution d'articles encombrants

Les marchés en ligne agrègent l'inventaire local à grande échelle et optimisent la découverte grâce à la recherche, aux photos et aux flux d'annonces standardisés, ce qui explique pourquoi ils détiennent la plus grande part de canal et sont appelés à croître le plus rapidement parmi les canaux du marché des meubles d'occasion jusqu'en 2031. Les intégrations inter-plateformes étendent la portée des vendeurs sans travail supplémentaire, comme l'illustre la visibilité des annonces eBay sur Facebook Marketplace tandis que le paiement reste sur eBay, capturant ainsi la demande latente dans les fils d'actualité sociaux. Dans plusieurs marchés asiatiques, des applications de petites annonces telles que les plateformes soutenues par OLX ont atteint des bases d'utilisateurs très importantes en 2024 et continuent d'affiner les outils d'annonces mobiles et la messagerie intégrée, comprimant le temps de transaction et améliorant la liquidité. La logistique est le déblocage décisif pour les meubles encombrants, et les prestataires de service complet regroupent désormais la livraison à domicile, le placement, l'assemblage et l'enlèvement des débris à des fourchettes de prix divulguées qui réduisent l'incertitude pour les acheteurs. Les transporteurs express et les courtiers en fret proposent des options pour les articles lourds avec une visibilité de bout en bout, le dédouanement (le cas échéant) et une planification prévisible, élargissant le rayon viable des transactions au-delà du retrait local. À mesure que les marchés absorbent davantage du flux logistique, ils transforment ce qui était autrefois un problème de coordination multi-parties en une expérience de paiement plus fluide, ce qui soutient des taux de conversion plus élevés et des valeurs de commande moyennes plus importantes.

La mise hors service des bureaux d'entreprise génère un surplus d'approvisionnement de qualité

L'optimisation immobilière sur les principaux marchés de bureaux achemine de grands volumes de mobilier récent de marque vers la revente, ce qui réapprovisionne de manière fiable l'offre pour les acheteurs particuliers et professionnels sur le marché des meubles d'occasion. Les preuves de Cresa concernant la contraction et la réduction des effectifs parmi les grands locataires à San Francisco illustrent le changement structurel qui alimente les liquidations de postes de travail, de chaises de bureau, de tables de conférence et de systèmes de rangement qui restent souvent en état de fonctionnement. Les modèles de mise hors service circulaire structurée génèrent des taux de détournement très élevés en combinant la revente, le don et le recyclage certifié, et les études de cas de Green Standards avec de grandes entreprises technologiques démontrent un détournement de 99 % pour des projets complexes multi-sites dans toutes les régions. Les études de cas documentent un détournement complet des décharges lors de sorties de bureaux internationaux, avec des répartitions spécifiques entre les dons aux employés, les dons communautaires et le recyclage des matériaux, ce qui élargit l'empreinte d'impact social du canal tout en préservant la valeur du surplus. Les plateformes sont spécialement conçues pour l'échange d'actifs au sein de grandes organisations, et leurs réseaux de partenaires présentent une diversification supplémentaire avec des poids et des catégories historiques, tels que les systèmes hospitaliers acheminant des dizaines de milliers de kilogrammes de mobilier par le biais d'une réutilisation gérée. Les associations professionnelles ont souligné que les meubles de bureau finissaient historiquement dans des décharges malgré une durée de vie utile restante, mettant en évidence l'arbitrage pour les remetteurs en état qui nettoient, réparent et revendent à un prix fortement réduit par rapport au neuf tout en répondant aux besoins fonctionnels. La nature continue de la rotation des baux et des reconceptions périodiques dans les environnements hybrides indique que ce moteur d'approvisionnement reste actif tout au long de la période de prévision, maintenant une qualité d'inventaire qui rend le canal compétitif.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Le coût et la complexité du dernier kilomètre pour les articles encombrants freinent la conversion | -1.3% | Mondial, aigu dans les marchés ruraux ou à faible densité | Court terme (≤ 2 ans) |

| Les préoccupations d'hygiène ou d'infestation limitent la demande de produits rembourrés | -0.7% | France, Royaume-Uni, Amérique du Nord et zones urbaines | Court terme (≤ 2 ans) |

| L'étiquetage de sécurité incendie et les barrières de conformité dans la revente au Royaume-Uni | -0.4% | Principalement le Royaume-Uni, et la variabilité potentielle de l'Union européenne | Moyen terme (2–4 ans) |

| Les garanties limitées et la standardisation de la qualité freinent la confiance des acheteurs | -0.9% | Mondial, aigu dans les canaux entre particuliers | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Le coût et la complexité du dernier kilomètre pour les articles encombrants freinent la conversion

Les meubles encombrants nécessitent des équipes de deux personnes, des créneaux planifiés et parfois un assemblage, ce qui génère des devis d'expédition que de nombreux acheteurs ne sont pas prêts à payer au moment du paiement. Les prestataires de service complet améliorent la certitude en regroupant la livraison à domicile, le placement et l'enlèvement des débris, et les opérateurs publient des fourchettes de prix qui aident les acheteurs à évaluer le coût total avant de s'engager dans un achat. Les réseaux de fret et express proposent également des services pour les articles grands et lourds avec des dimensions et des seuils de poids clairs et un suivi de bout en bout, ce qui élargit le rayon des transactions de meubles d'occasion au-delà du retrait hyperlocal. Les marchés s'efforcent d'intégrer des estimateurs d'expédition et des options de transporteurs pré-négociées directement dans le flux d'annonces, afin que les acheteurs voient le prix de livraison à l'avance, ce qui est désormais courant parmi les plateformes sélectives. Même avec ces outils, les zones rurales et à faible densité font face à des suppléments plus élevés et à des délais plus longs, ce qui supprime la conversion par rapport aux grandes métropoles avec une couverture de transporteurs dense. Tant que davantage de plateformes ne souscrivent pas ou ne subventionnent pas le dernier kilomètre ou ne consolident pas les enlèvements résidentiels à grande échelle, le coût du dernier kilomètre reste un plafond sur la conversion pour les achats de meubles d'occasion à valeur plus élevée.

Les préoccupations d'hygiène ou d'infestation limitent la demande de produits rembourrés.

Les articles rembourrés, notamment les canapés, les têtes de lit et les matelas, comportent un risque d'hygiène perçu que certains acheteurs intègrent avec des remises importantes ou évitent entièrement, ce qui ralentit les cycles de revente par rapport aux catégories à surface dure comme le bois et le métal. L'expérience française avec les punaises de lit montre comment l'inquiétude du public peut s'amplifier, et les autorités nationales ont fourni des conseils pratiques sur les traitements mécaniques et les seuils de température que les ménages peuvent appliquer pour atténuer le risque[2]ANSES, "Punaises de lit," anses.fr, anses.fr. De nombreuses plateformes et détaillants excluent les matelas d'occasion des programmes de rachat ou de revente pour réduire la responsabilité, et les associations caritatives appliquent des politiques d'acceptation strictes, ce qui concentre la revente de produits rembourrés sur des canaux entre particuliers à bas prix. L'absence de certification d'hygiène standardisée pour la sellerie d'occasion laisse les acheteurs s'auto-inspecter, ce qui peut prendre du retard par rapport à des pièces à surface dure en condition similaire. Des protocoles clairs incluant l'aspiration, le traitement thermique, la congélation ou le nettoyage à la vapeur professionnel existent, mais le temps et le coût supplémentaires font souvent pencher les acheteurs vers des alternatives vérifiées non rembourrées. Tant que les passeports numériques de produits ou les inspections tierces ne fournissent pas une documentation crédible de l'historique d'hygiène, la catégorie est susceptible de sous-performer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les meubles de bureau s'accélèrent à mesure que la qualité de l'offre augmente

Les canapés et divans représentaient 28,74 % de la taille du marché des meubles d'occasion en 2025, reflétant des besoins élevés de remplacement des ménages, tandis que les meubles de bureau devraient croître à un TCAC de 5,08 % jusqu'en 2031, car la rationalisation des entreprises injecte des stocks de marque peu utilisés dans la circulation. Les chaises de bureau haut de gamme, les postes de travail et les pièces de conférence arrivent souvent des entreprises dans les cinq ans suivant l'achat, ce qui correspond aux préférences des acheteurs pour la durabilité et la reconnaissance. Les pratiques de mise hors service circulaire élargissent le pool utilisable et maintiennent la valeur en circulation, avec des projets documentés atteignant un détournement quasi complet en équilibrant la revente, le don et le recyclage certifié. Cette discipline s'associe bien aux plateformes qui acheminent les meubles B2B vers des startups soucieuses de leur budget et des opérateurs de coworking qui ont besoin d'un mobilier flexible à des remises importantes par rapport aux nouveaux clients. Les catégories résidentielles continuent d'évoluer en phase avec les schémas de relocalisation urbaine et la formation de premiers appartements, ce qui stimule la demande de lits, tables et chaises adaptés aux espaces compacts et pouvant être expédiés avec des services prévisibles.

Les engagements d'espace de bureau plus courts et les aménagements hybrides maintiennent la rotation élevée, ce qui crée un surplus structurel de pièces remises en état qui entrent régulièrement dans les canaux de revente tout au long de la fenêtre de prévision. Les remetteurs en état et les points de vente spécialisés accélèrent le délai d'exécution en proposant des chaises de bureau nettoyées et garanties et des postes de travail certifiés avec des remplacements de pièces documentés, ce qui élargit l'attrait pour les petites entreprises et les travailleurs à distance. Le don et la distribution à but non lucratif prolongent le cycle de vie des articles qui ne répondent pas aux normes de revente tout en les maintenant hors des décharges, ce qui approfondit l'impact communautaire[3]Twin Cities Habitat for Humanity ReStore, "Impact et Mises à Jour des Magasins," reuse.habitat.org, restore.tchabitat.org. En parallèle, les marchés sélectifs soutiennent les catégories résidentielles premium pour les canapés, les meubles de rangement et les tables artisanales, diversifiant l'inventaire au-delà du surplus d'entreprise et maintenant des esthétiques menées par les designers à des prix accessibles. L'interaction entre le surplus B2B régulier et la demande résidentielle résiliente établit une base de croissance équilibrée pour les types de produits qui couvrent à la fois les articles de déclaration visibles et les essentiels de travail sur le marché des meubles d'occasion.

Par Matériau : Le bois conserve la tête tandis que le métal s'accélère

Le bois a conservé la plus grande part à 44,18 % du marché des meubles d'occasion en 2025, tandis que le métal devrait croître le plus rapidement à 5,86 % car les acheteurs privilégient les surfaces légères, modulaires et faciles à nettoyer pour les espaces flexibles. La nature facile à réparer du bois et ses esthétiques intemporelles le maintiennent en demande dans les lieux de revente, et il reste central aux tendances vintage et artisanales favorisées par les professionnels du design. Les programmes de rachat des détaillants s'orientent également vers les meubles de rangement et les tables en bois, qui sont plus faciles à inspecter, remettre en état et revendre en toute confiance que les articles souples. Les points de réutilisation communautaires signalent un fort détournement d'ensembles et de bureaux en bois qui répondent aux besoins quotidiens des ménages, équilibrant fonction et prix. Les pièces rembourrées sont à la traîne dans la revente en raison des préoccupations d'hygiène et des exigences d'étiquetage, ce qui redirige les acheteurs vers le bois et le métal comme options plus sûres lorsque la provenance est incertaine.

La croissance du métal bénéficie des esthétiques modernes et industrielles, ainsi que d'attributs pratiques tels que la durabilité et le poids, qui simplifient la manutention et la livraison. Le surplus de bureaux fournit un flux régulier de cadres, de rangements et de bases en métal qui se remettent en état facilement et répondent aux besoins des startups et des espaces de travail flexibles. Les plastiques et composites servent des niches extérieures et économiques mais font face à des vents contraires liés aux perceptions d'hygiène et aux préoccupations environnementales, ce qui limite les primes dans les canaux sélectifs. À mesure que les passeports numériques de produits documentent les matériaux, les finitions et les historiques de réparation, les acheteurs gagnent plus de confiance lors du choix entre les options en bois et en métal, avec des informations complètes sur la durabilité et les substances préoccupantes. La combinaison des matériaux reflète une orientation pratique sur le marché des meubles d'occasion vers des pièces faciles à vérifier, rafraîchir et transporter à un coût prévisible.

Par Utilisateur Final : L'hôtellerie s'accélère tandis que le résidentiel domine

Le segment résidentiel a dominé avec 58,15 % de la part du marché des meubles d'occasion en 2025, porté par la formation des ménages, les relocalisations et la recherche de valeur, tandis que l'hôtellerie et les loisirs devraient croître à un TCAC de 5,63 % jusqu'en 2031, car les hôtels, restaurants et opérateurs de séjours courts déploient l'approvisionnement en seconde main pour optimiser les budgets d'aménagement. La demande résidentielle s'aligne sur les points forts des marchés tels que le retrait local, les distances de livraison gérables et la rotation rapide pour les pièces compactes adaptées aux logements urbains. Les programmes de rachat des grands détaillants normalisent la seconde main pour les acheteurs grand public en offrant des crédits en magasin et des politiques de retour standard, faisant de l'occasion une option routinière lors d'événements de vie tels que les déménagements et les rénovations[4]IKEA, "Rachat et Revente," ikea.com, ikea.com. Les bureaux commerciaux continuent de se procurer des chaises de bureau et des bureaux d'occasion à mesure que le travail hybride se consolide, ce qui associe le contrôle des dépenses d'investissement aux objectifs de durabilité et raccourcit les délais par rapport à la nouvelle production. L'éducation, la santé et les installations publiques participent de manière sélective, selon les politiques et les règles d'hygiène, et s'approvisionnent souvent en meubles de rangement standard et en unités de stockage auprès de remetteurs en état de confiance.

L'hôtellerie et les loisirs exploitent les esthétiques vintage et récupérées pour différencier les expériences des clients, et les marchés sélectifs signalent un fort intérêt des designers pour les catégories artisanales et vintage qui alimentent ce style. Les opérateurs valorisent la disponibilité rapide et la capacité à mélanger des pièces uniques avec des bases durables, et les canaux de seconde main fournissent les deux grâce à un surplus de bureaux régulier et à des consignations résidentielles sélectives. Les acheteurs résidentiels continuent d'ancrer le marché des meubles d'occasion en raison de la large sélection et des économies claires par rapport au neuf, qui correspondent à une large gamme de budgets et de styles. À mesure que la vérification de la provenance s'étend grâce aux passeports numériques de produits, les acheteurs institutionnels gagnent plus de confiance dans la sélection des catégories, ce qui pourrait élargir la participation parmi les utilisateurs finaux soumis à des exigences de conformité plus strictes. L'effet combiné est une base stable dans le résidentiel, avec une croissance plus rapide dans les niches commerciales qui privilégient l'agilité, la différenciation et les résultats de durabilité vérifiés sur le marché des meubles d'occasion.

Par Canal de Distribution : Les marchés en ligne se consolident via l'intégration logistique

Les marchés en ligne représentaient 40,92 % de la part du marché des meubles d'occasion en 2025 et devraient croître à un TCAC de 6,20 %, dépassant les magasins de revente spécialisés et les chaînes de friperies à mesure que la logistique et les paiements des plateformes rationalisent l'expérience des articles encombrants. Les partenariats intégrés étendent la portée des vendeurs en syndiquant les annonces sur les plateformes tout en maintenant le paiement sur le marché d'origine, stimulant la découverte sans travail supplémentaire pour les vendeurs. Les applications qui compriment le flux d'annonces avec une tarification assistée par IA et une messagerie intégrée raccourcissent le temps de transaction et ouvrent davantage d'inventaire local aux acheteurs qui différeraient autrement leur achat. Du côté de la livraison, les estimateurs d'expédition intégrés et les options pré-négociées remplacent les arrangements ad hoc, renforçant la confiance des acheteurs et réduisant les paniers abandonnés en raison de l'incertitude d'expédition. Les canaux caritatifs et communautaires restent forts là où le retrait gratuit et les bas prix répondent aux besoins des ménages, garantissant que les acheteurs soucieux de la valeur continuent de soutenir les écosystèmes de réutilisation locaux aux côtés des plateformes nationales.

Les magasins de revente spécialisés, les marchés menés par les designers et les formats d'enchères remplissent des rôles distinctifs en offrant de la sélection, de la documentation de provenance et des niveaux de service plus élevés, ce qui leur permet d'obtenir des primes par rapport aux petites annonces non gérées. Les petites annonces entre particuliers restent pertinentes pour les articles économiques et les déménagements très locaux, mais l'absence de classement standardisé ou de garanties intégrées plafonne les valeurs de transaction moyennes dans ces canaux. Sur la période 2026–2031, les marchés capables d'intégrer des données de provenance vérifiées provenant de passeports numériques de produits sont positionnés pour se différencier davantage sur la confiance, ce qui importe davantage à mesure que les valeurs des articles augmentent. Les plateformes qui combinent l'orchestration logistique, les contrôles de qualité et la vérification des vendeurs élargiront leur part du marché des meubles d'occasion, car ces fonctionnalités réduisent les frictions pour les acheteurs à forte intention. L'effet net est une migration progressive des transactions à plus haute valeur vers des marchés gérés à mesure que le canal continue de se professionnaliser.

Analyse Géographique

L'Amérique du Nord détenait 33,10 % de la part du marché des meubles d'occasion en 2025, avec une croissance soutenue par une infrastructure de marché mature, des flux réguliers de mise hors service de bureaux et des programmes de rachat gérés par les détaillants qui augmentent l'offre vérifiée pour la revente. De grands réseaux caritatifs et des programmes de réutilisation à but non lucratif captent un détournement significatif pour servir les communautés locales, complétant la revente commerciale et renforçant l'empreinte circulaire de la région. Les services de livraison intégrés de dernier kilomètre et de service complet sont plus largement disponibles dans les grandes métropoles des États-Unis et du Canada, ce qui améliore la conversion des acheteurs pour les articles plus lourds ou à plus haute valeur. La réduction continue des bureaux dans les principaux marchés urbains continue de stimuler la demande de chaises de bureau et de mobilier de systèmes de marque qui attirent les travailleurs à distance et les startups. L'activité de rachat des détaillants aux États-Unis achemine également des meubles de rangement en bois remis en état et de petites tables dans des sections de revente de marque qui normalisent les choix d'occasion.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des meubles d'occasion, avec un TCAC projeté de 6,56 % jusqu'en 2031, car les plateformes de petites annonces en Inde, en Chine et en Asie du Sud-Est développent leurs bases d'utilisateurs et optimisent les annonces et la messagerie axées sur le mobile pour accélérer la mise en relation. Les plateformes exploitées par ou affiliées à de grands groupes en ligne signalent de solides indicateurs d'utilisation et investissent dans des améliorations de l'expérience qui compriment le temps de transaction et élargissent les catégories. Les clusters urbains denses créent une adéquation naturelle pour les modèles de retrait local et de livraison courte distance, qui favorisent les catégories encombrantes comme les meubles lorsque la logistique intégrée est présente. La variation de la couverture logistique et des cadres réglementaires entre les marchés crée un accès inégal en dehors des principales métropoles, mais l'élan dans les corridors à haute densité soutient une forte croissance régionale. À mesure que les attentes en matière de traçabilité se répandent de l'Union européenne à travers les chaînes de valeur mondiales sur la période 2026-2028, les principales plateformes d'Asie-Pacifique peuvent se différencier en offrant des fonctionnalités de vérification pour les meubles d'occasion de valeur moyenne à élevée, ce qui soutient des prix réalisés plus élevés.

Sur le marché des meubles d'occasion, l'Europe bénéficie de l'environnement de politique circulaire le plus développé, notamment l'expansion de la REP et les exigences d'écoconception et de passeport numérique de produits pilotées par le Règlement sur l'écoconception pour des produits durables qui élèvent la transparence et la réutilisation. Des dispositifs nationaux tels qu'Écomaison en France et les règles d'étiquetage de sécurité incendie en évolution au Royaume-Uni ont des implications directes pour les canaux de seconde main, à la fois en permettant la réutilisation et en fixant des obstacles de conformité pour certaines catégories. La vente au détail caritative et communautaire joue un rôle important dans l'écosystème de réutilisation de la région, tandis que les marchés sélectifs soutiennent les segments de designers et d'artisans avec de la documentation de provenance. Le marché des meubles d'occasion est prêt à bénéficier de l'infrastructure numérique de l'Union européenne pour les passeports de produits, dont le lancement est prévu d'ici 2026 et qui deviendra obligatoire pour les catégories de meubles plus tard dans la prévision, ce qui facilitera la revente et la vérification transfrontalières. Dans l'ensemble, la croissance de l'Europe reste solide à mesure que les politiques et les modèles de vente au détail renforcent la réutilisation à grande échelle.

Paysage Concurrentiel

Le marché des meubles d'occasion reste fragmenté car il couvre les boutiques caritatives, les ventes aux enchères locales, les magasins de revente spécialisés, les points de vente de rachat détenus par les détaillants et les grands marchés en ligne, sans qu'aucun acteur n'approche la domination. Les plateformes sélectives se concentrent sur les pièces de designers, vintage et artisanales et se différencient par l'authentification, la documentation de provenance et les services de service complet intégrés qui commandent des primes. Les réseaux de réutilisation communautaires offrent de l'échelle grâce à la collecte gratuite et à la distribution locale qui servent les ménages et les organisations à but non lucratif, ce qui maintient un accès large à des meubles à faible coût. Les grandes plateformes de découverte agrègent un trafic d'acheteurs substantiel et convertissent mieux à mesure qu'elles intègrent les paiements et la logistique, tandis que les partenariats de référencement croisé augmentent la visibilité des stocks. Les programmes de revente détenus par les détaillants créent des environnements contrôlés avec des marques connues, des incitations de crédit en magasin et des retours standardisés, ce qui attire de nouvelles cohortes vers l'occasion sans les incertitudes du pair-à-pair.

Les mouvements stratégiques se concentrent autour de quatre thèmes. Premièrement, la provenance et la vérification, où les passeports numériques de produits et les services de certification au niveau des plateformes positionnent les vendeurs pour justifier des prix plus élevés pour les biens documentés. Deuxièmement, la logistique et la livraison, où les marchés construisent des estimateurs de prix et des intégrations de transporteurs qui réduisent l'abandon des articles encombrants. Troisièmement, le rachat et la remise en état, où les détaillants récupèrent les produits, classent les conditions de manière transparente et remettent les articles en rayon avec des politiques cohérentes. Quatrièmement, la mise hors service circulaire B2B, où des spécialistes gèrent des projets multi-sites et maximisent le détournement par la revente, le don et la récupération des matériaux, puis documentent l'impact pour les rapports de durabilité des entreprises. Ensemble, ces approches renforcent la confiance, la fiabilité et la commodité, qui sont les leviers qui font passer la demande du neuf à l'occasion dans les catégories à plus haute valeur.

Chairish a maintenu sa rentabilité tout en développant les transactions de designers, aidé par des outils d'expédition et une base de vendeurs professionnels qui réduit la fraude et la variabilité. Le partenariat entre eBay et Facebook amplifie la portée des annonces tout en protégeant l'intégrité du paiement sur la plateforme d'origine, ce qui aide les vendeurs à écouler les stocks encombrants sans dupliquer les efforts. Le programme de rachat d'IKEA démontre que les revenus circulaires peuvent être significatifs pour le chiffre d'affaires global et que le classement standardisé et les retours peuvent attirer les acheteurs grand public vers l'occasion. Les plateformes d'échange d'actifs et les spécialistes de la mise hors service continuent de documenter le détournement de décharges à grande échelle pour les clients d'entreprise, ce qui élargit l'afflux de meubles de bureau de marque de haute qualité sur le marché des meubles d'occasion. Ces mouvements combinés soutiennent un environnement concurrentiel dans lequel aucun canal ne gagne complètement et où la différenciation en matière de vérification, de logistique et de service définit le leadership.

Leaders du Secteur des Meubles d'Occasion

-

eBay Inc.

-

Facebook Marketplace

-

OLX Group

-

Xianyu (Alibaba's Idle Fish)

-

Adevinta

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Le Règlement du Royaume-Uni sur les Meubles et Ameublements (Amendement de la Sécurité Incendie) 2025 est entré en vigueur, supprimant les étiquettes d'affichage pour les nouveaux produits tout en conservant les étiquettes permanentes pour les articles rembourrés d'occasion et en prolongeant la fenêtre pour les procédures judiciaires.

- Octobre 2025 : eBay a acquis Tise, un marché social nordique (un marché social consommateur à consommateur (C2C)). Cette acquisition a renforcé la proposition consommateur à consommateur (C2C) mondiale d'eBay, s'appuyant sur l'élan significatif qu'il a réalisé dans l'amélioration de l'expérience client.

Portée du Rapport sur le Marché Mondial des Meubles d'Occasion

Une analyse complète des antécédents du marché des meubles d'occasion, qui comprend une évaluation du marché parent, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport.

Le Marché des Meubles d'Occasion est Segmenté par Type (Mobilier de Cuisine, Mobilier de Salle à Manger, Mobilier de Salon, Mobilier de Salle de Bain, Mobilier d'Intérieur et Mobilier d'Extérieur), par Application (Résidentiel et Commercial), par Canal de Distribution (En Ligne et Hors Ligne), par Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose des valeurs de taille de marché et de prévisions pour le Marché des Meubles d'Occasion en (USD) pour les segments ci-dessus.

| Canapés et Divans |

| Lits et Têtes de Lit |

| Tables (Salle à Manger, Basse, d'Appoint) |

| Chaises et Tabourets |

| Mobilier de Rangement (Armoires, Buffets) |

| Meubles de Bureau |

| Mobilier d'Extérieur |

| Bois |

| Métal |

| Plastique et Composite |

| Rembourré |

| Autres (Verre, Rotin) |

| Résidentiel |

| Bureaux Commerciaux |

| Hôtellerie et Loisirs |

| Établissements d'Enseignement |

| Autres (Santé, Public) |

| Marchés en Ligne |

| Magasins de Revente Spécialisés |

| Friperies et Boutiques Caritatives |

| Maisons de Ventes aux Enchères |

| Pair-à-Pair et Petites Annonces |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Canapés et Divans | |

| Lits et Têtes de Lit | ||

| Tables (Salle à Manger, Basse, d'Appoint) | ||

| Chaises et Tabourets | ||

| Mobilier de Rangement (Armoires, Buffets) | ||

| Meubles de Bureau | ||

| Mobilier d'Extérieur | ||

| Par Matériau | Bois | |

| Métal | ||

| Plastique et Composite | ||

| Rembourré | ||

| Autres (Verre, Rotin) | ||

| Par Utilisateur Final | Résidentiel | |

| Bureaux Commerciaux | ||

| Hôtellerie et Loisirs | ||

| Établissements d'Enseignement | ||

| Autres (Santé, Public) | ||

| Par Canal de Distribution | Marchés en Ligne | |

| Magasins de Revente Spécialisés | ||

| Friperies et Boutiques Caritatives | ||

| Maisons de Ventes aux Enchères | ||

| Pair-à-Pair et Petites Annonces | ||

| Par Région | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles d'occasion ?

La taille du marché des meubles d'occasion est estimée à 49,46 milliards USD en 2026 et devrait atteindre 62,66 milliards USD d'ici 2031 à un TCAC de 4,85 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide ?

Les canapés et divans ont dominé avec une part de 28,74 % en 2025, tandis que les meubles de bureau devraient afficher la croissance la plus rapide à un TCAC de 5,08 % jusqu'en 2031.

Quels canaux surperforment dans les meubles d'occasion ?

Les marchés en ligne détenaient une part de 40,92 % en 2025 et devraient croître à un TCAC de 6,20 % à mesure que l'intégration logistique et les protections de paiement améliorent la conversion.

Quelle région contribuera le plus à la croissance incrémentale jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 6,56 %, soutenue par des plateformes de petites annonces développées et des marchés urbains denses.

Quels sont les principaux obstacles à la conversion pour les articles d'occasion encombrants ?

Le coût et la complexité de la livraison du dernier kilomètre, les préoccupations d'hygiène pour les rembourrages et l'absence de garanties standardisées sont les principaux obstacles, bien que la logistique intégrée et les rachats des détaillants atténuent ces problèmes.

Dernière mise à jour de la page le: