Taille et part du marché du mobilier en bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

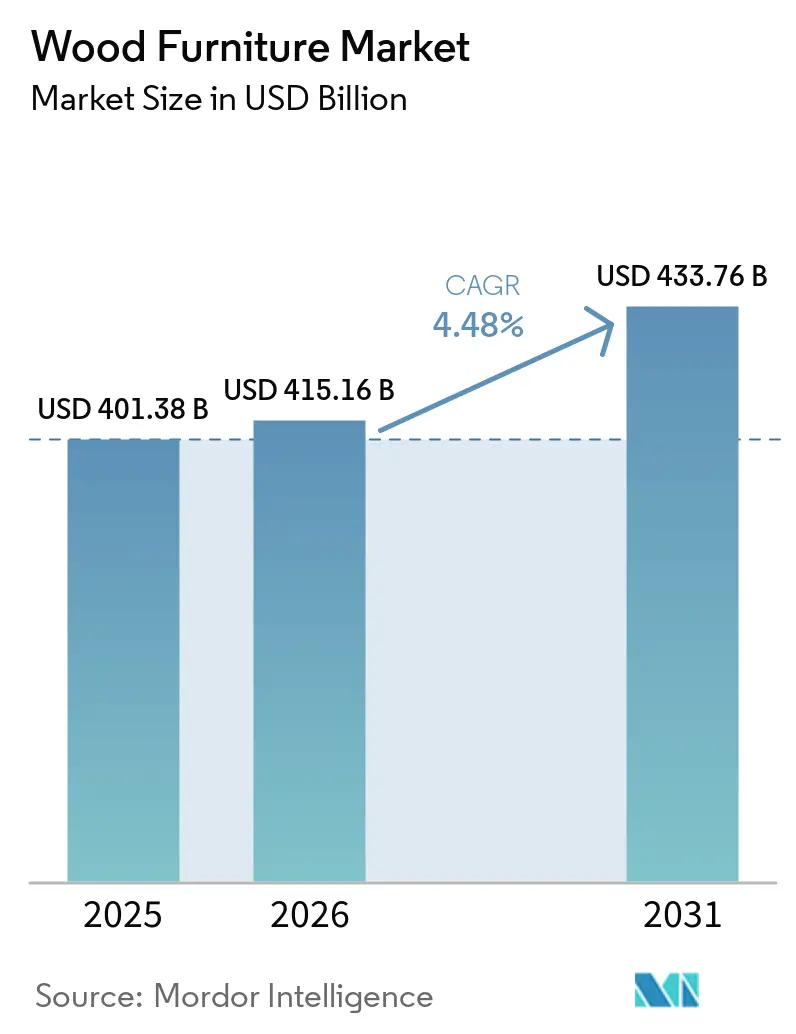

| Taille du Marché (2026) | 415.16 Milliards de dollars |

| Taille du Marché (2031) | 433.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier en bois par Mordor Intelligence

La taille du marché mondial du mobilier en bois s'élevait à 415,16 milliards USD en 2026, contre 401,38 milliards USD en 2025, et devrait atteindre 433,76 milliards USD d'ici 2031, avec un CAGR de 4,48 %. La trajectoire de croissance en 2026 reflète une normalisation après la pandémie, les dépenses d'investissement s'orientant des rénovations résidentielles impulsives vers des aménagements commerciaux planifiés et des projets résidentiels à long cycle favorisant la menuiserie haut de gamme et le mobilier de niveau contractuel[1]JCHS.HARVARD.EDU https://www.jchs.harvard.edu/press-releases/modest-gains-2025-outlook-home-remodeling. L'Asie-Pacifique est en tête tant par l'ampleur que par la dynamique, portée par une forte capacité de production de panneaux dérivés du bois, une compétitivité à l'exportation soutenue au Vietnam et une demande des ménages progressivement renforcée en Inde, ce qui renforce la résilience de la base de demande en 2026. Les exigences en matière de certification et de traçabilité constituent désormais des facteurs structurels de façonnement du marché, les produits en bois composite étant soumis à une certification par tierce partie en vertu du titre VI du TSCA des États-Unis. En revanche, l'accès au marché européen dépend d'une diligence raisonnable de bout en bout et d'une traçabilité par géolocalisation dans le cadre des règles relatives à la déforestation. L'automatisation des processus et la personnalisation de masse numérique compriment les délais de livraison et réduisent les pertes de matières, soutenant la compétitivité des panneaux dérivés du bois dans les segments sensibles aux prix et orientés projets à mesure que les cycles d'approvisionnement 2026 s'ouvrent.

Points clés du rapport

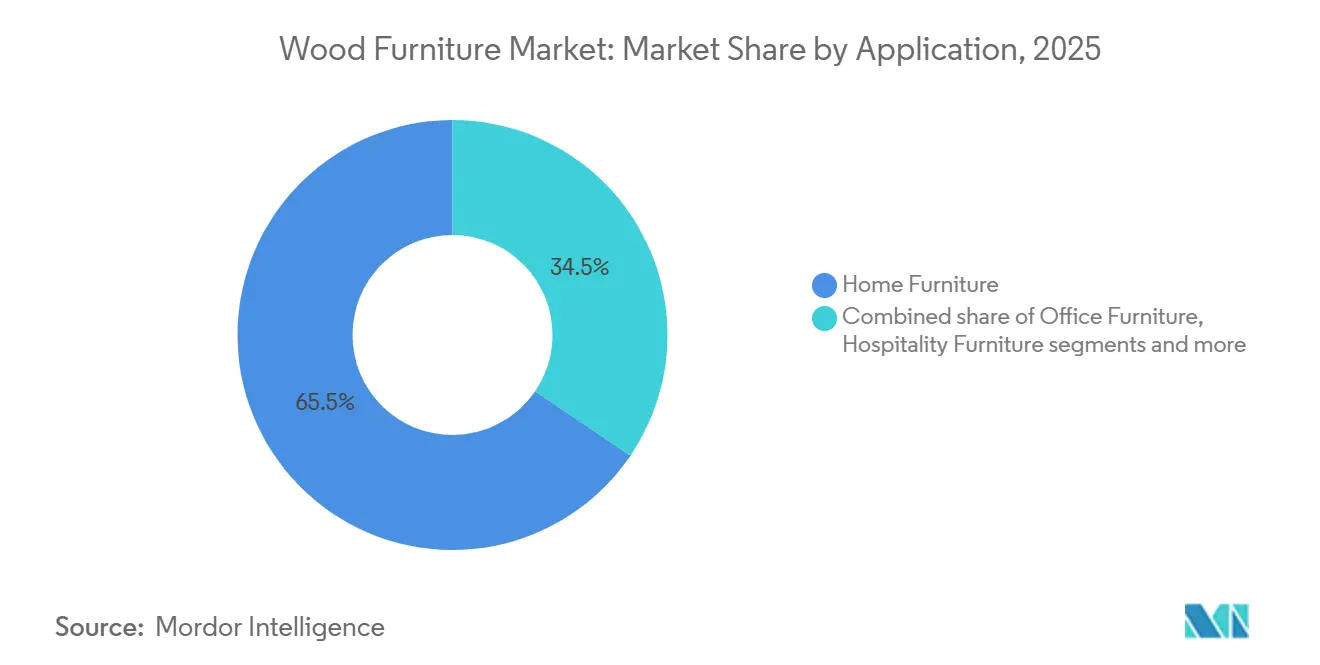

- Par application, le mobilier résidentiel était en tête avec 65,51 % de la part du marché mondial du mobilier en bois en 2025, tandis que l'hôtellerie devrait afficher le CAGR le plus rapide à 5,98 % jusqu'en 2031, reflétant la libération des budgets de rénovation différés et le recours croissant aux systèmes modulaires de contrats ; ces résultats s'inscrivent dans la trajectoire globale du marché mondial du mobilier en bois.

- Par type de bois, les bois durs massifs représentaient 42,15 % de la part du marché mondial du mobilier en bois en 2025. Les panneaux dérivés du bois devraient connaître la croissance la plus rapide avec un CAGR de 5,78 %, l'optimisation numérique de la découpe et l'automatisation des usines améliorant l'utilisation des matières et raccourcissant les délais de commandes personnalisées sur le marché mondial du mobilier en bois.

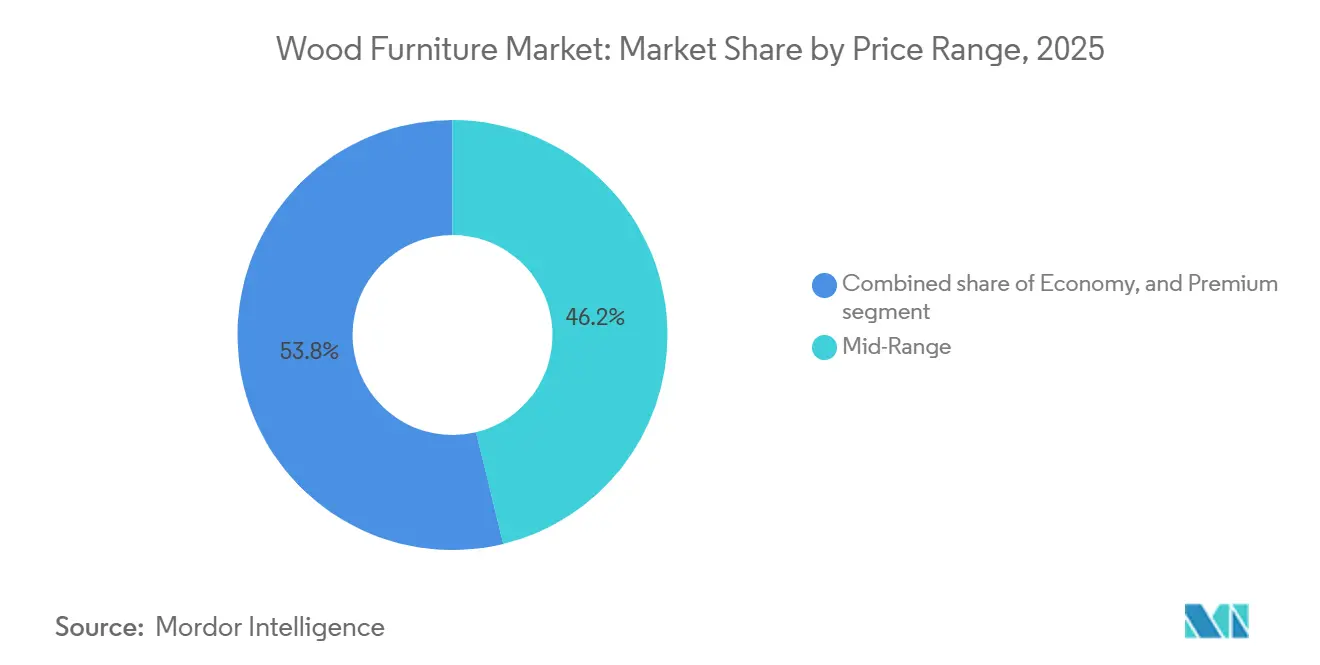

- Par gamme de prix, le segment intermédiaire représentait 46,21 % de la part du marché mondial du mobilier en bois en 2025, tandis que le segment premium devrait croître à un CAGR de 6,02 %, porté par la volonté de payer pour des certifications FSC ou PEFC et des outils de configurabilité rapide.

- Par canal de distribution, le commerce de détail B2C a capté 74,35 % de la part du marché mondial du mobilier en bois en 2025, et les canaux B2B ou orientés projets devraient croître à un CAGR de 5,51 % à mesure que les aménagements hôteliers et institutionnels s'accélèrent.

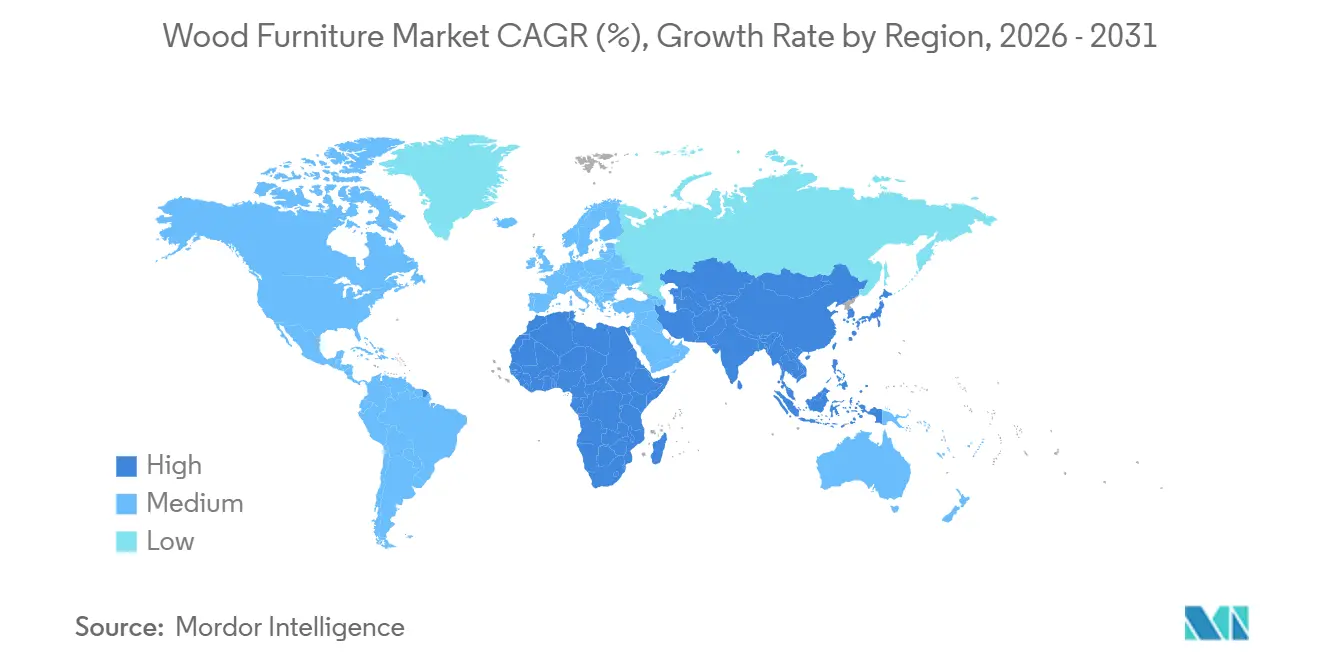

- Par géographie, l'Asie-Pacifique détenait 38,11 % de la part du marché mondial du mobilier en bois en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 6,23 % jusqu'en 2031, soutenue par les capacités d'exportation et une demande aval stable.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du mobilier en bois

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption du commerce électronique accélère la vente directe aux consommateurs de mobilier en bois | +0.9% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La durabilité et les certifications (FSC/PEFC) façonnent les critères d'achat | +0.7% | Amérique du Nord et UE, avec un leadership en forêts certifiées au Canada | Long terme (≥ 4 ans) |

| Demande en rénovation résidentielle et amélioration de l'habitat | +0.6% | Cœur en Amérique du Nord, avec des retombées sur les marchés suburbains de l'UE | Court terme (≤ 2 ans) |

| Reprise des aménagements hôteliers et commerciaux (mobilier en bois de contrat) | +1.2% | Mondial, plus fort dans les corridors urbains d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Personnalisation de masse avec CNC et automatisation, permettant le bois massif à grande échelle | +0.7% | Pôles de fabrication en Asie-Pacifique et dans l'UE, et adoption en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La préférence pour des intérieurs à faible teneur en carbone incorporé favorise le bois par rapport aux substituts | +0.5% | UE et Amérique du Nord comme premiers adoptants, avec une adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption du commerce électronique accélère la vente directe aux consommateurs de mobilier en bois

Le commerce numérique élargit son rôle dans la façon dont les ménages et les petites entreprises découvrent, configurent et achètent du mobilier en bois, les principaux détaillants omnicanaux affichant une part en ligne plus élevée en 2025 et début 2026. IKEA États-Unis a déclaré 5,3 milliards USD de ventes au cours de l'exercice 2025, avec des contributions significatives des canaux en ligne, soutenues par de nouveaux formats omnicanaux et une logistique localisée qui renforcent un modèle de vente directe aux consommateurs pour les produits volumineux[2]IKEA.COM ikea.com/us/en/newsroom/corporate-news/ikea-u-s-releases-fy25-annual-summary-and-announces-four-new-stores-planned-for-2026-pubf0e047b0. De nouvelles expériences de configuration et des outils de conception frontaux remodèlent les parcours d'achat, les plateformes de personnalisation 3D en temps réel réduisant le délai entre devis et commande et aidant les acheteurs à visualiser l'ajustement et la finition avant le passage en caisse. Les flux de travail intégrés de l'ingénierie à la production améliorent les marges en reliant directement les sorties de conception aux programmes de découpe optimisée et aux plannings de production, ce qui aide les petites et moyennes entreprises à respecter les délais courts pour les pièces fabriquées sur commande. L'évolution des formats favorise les marques qui associent vitrines numériques, retrait en région, livraison à domicile et services après-achat, un ensemble devenu indispensable alors que les consommateurs attendent des solutions de dernier kilomètre plus simples pour les produits lourds. À mesure que 2026 avance, le marché mondial du mobilier en bois bénéficie de ces investissements dans les canaux, qui contribuent à protéger les taux de conversion pour les ensembles de mobilier complexes et personnalisables qui étaient autrefois peu adaptés aux parcours en ligne.

La durabilité et les certifications (FSC/PEFC) façonnent les critères d'achat

La certification de l'approvisionnement en bois est devenue un facteur d'achat central en Amérique du Nord et en Europe, où les consommateurs et les acheteurs institutionnels spécifient souvent des labels FSC ou PEFC pour le mobilier fini et les composants en amont. Le Canada compte 160 millions d'hectares de forêts certifiées, soit 41 % de la superficie forestière certifiée mondiale, ce qui ancre les approvisionnements transatlantiques dans des gammes de produits certifiés et soutient la volonté de payer une prime dans les canaux de vente au détail et de projets haut de gamme[3]CANADIANWOODBC.COM https://canadianwoodbc.com/why-u-s-furniture-brands-care-about-forest-certification. Le PEFC a élargi les sources traçables en développant des normes pour les contextes de bois non traditionnels, et les orientations sectorielles pour le mobilier et la menuiserie précisent comment les allégations de chaîne de contrôle et de gestion durable des forêts doivent être étayées dans les processus d'appel d'offres et les programmes de conformité des détaillants. Les associations professionnelles ont également documenté une dynamique dans l'approvisionnement urbain au sein des systèmes de certification en 2025, ce qui ajoute une autre voie d'approvisionnement alignée sur la circularité et les règles d'achat favorisant la réutilisation et l'origine vérifiée[4]AUSTRALIANFURNITURE.ORG.AU https://australianfurniture.org.au/imported-timber-furniture-fails-the-test-as-pefc-certifies-first-urban-trees. La tendance à la certification renforce le segment premium en consolidant les récits de provenance, de chaîne de contrôle et de foresterie responsable que les clients peuvent vérifier. À mesure que la demande de 2026 se consolide, ces dynamiques permettent aux marques disposant d'une documentation solide de maintenir mieux leurs prix et volumes que les concurrents dépourvus de capacités de traçabilité, façonnant ainsi le mix sur le marché mondial du mobilier en bois.

Demande en rénovation résidentielle et amélioration de l'habitat

La rénovation et l'amélioration de l'habitat restent un stabilisateur pour la catégorie en 2026, avec des dépenses de rénovation aux États-Unis atteignant 509 milliards USD en 2025, en hausse de 1,2 % en glissement annuel. Cela est pertinent pour la menuiserie de cuisine et de salle de bain, le rangement et les solutions en bois intégrées. La catégorie bénéficie de rénovations axées sur le design, les propriétaires continuant d'investir dans des améliorations fonctionnelles et esthétiques qui privilégient les surfaces en bois durables et les systèmes de rangement coordonnés dans les pièces à forte utilisation. Les grands fabricants de meubles de cuisine se consolident pour élargir leurs portefeuilles de marques et leurs empreintes de production couvrant les gammes standard, semi-personnalisées et luxe en réponse aux programmes nationaux de vente au détail et de construction. Ces mouvements d'envergure renforcent la fiabilité des fournisseurs pour les grandes surfaces de bricolage et les canaux professionnels, tout en soutenant les investissements dans l'automatisation et le développement de produits qui élèvent les niveaux de service pour les clients de projets. Ces facteurs aident le marché mondial du mobilier en bois à maintenir un plancher stable de demande grâce aux achats orientés projets, même lorsque les dépenses discrétionnaires des ménages sont mitigées.

Reprise des aménagements hôteliers et commerciaux

La demande de mobilier de niveau contractuel retrouve une trajectoire plus saine en 2026, portée par les cycles de rénovation hôtelière et les reconfigurations d'espaces de travail qui spécifient des meubles modulaires en bois et des sièges avec une facture artisanale visible et des composants remplaçables. Les nouveaux systèmes d'espace de travail lancés en 2025 et 2026 montrent une orientation plus marquée vers la variété des matériaux, l'intimité et les zones polyvalentes, élargissant le cahier des charges pour les placages et les éléments massifs dans les bureaux en open space et hybrides. Les lancements de mobilier de santé mettent l'accent sur des mécanismes intuitifs, des matériaux durables et le confort des occupants, un ensemble de caractéristiques qui justifie des prix premium et favorise les designs à base de bois répondant aux exigences de propreté et de sécurité. Ces familles de produits soutiennent le retour des cycles d'approvisionnement pluriannuels dans les secteurs institutionnels et élargissent les opportunités des fabricants sous contrat de se différencier par les options de finition et le rangement intégré. À mesure que les voyages et l'utilisation des espaces de travail trouvent un nouvel équilibre en 2026, l'évolution vers des produits contractuels plus performants renforce l'intégrité des prix et étend la visibilité des commandes sur le marché mondial du mobilier en bois. Ce segment complète également les objectifs de durabilité dans les environnements d'entreprise et hôteliers, où la transparence des matériaux et la durabilité sont intégrées dans les critères d'approvisionnement qui valorisent de plus en plus le bois certifié.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois et des panneaux et risques d'approvisionnement | -1.1% | Mondial, aigu dans l'UE (sanctions post-Russie/Biélorussie supprimant 10 % de l'offre), Amérique du Nord (coûts des grumes pesant sur les scieries) | Court terme (≤ 2 ans) |

| Coûts de conformité : réglementation formaldéhyde/COV et traçabilité EUDR | -0.9% | Mondial, plus sévère dans l'UE (coûts allemands de 1,8 milliard EUR), Amérique du Nord (exigences CARB/TSCA) et Asie-Pacifique dépendante des exportations | Moyen terme (2 à 4 ans) |

| Concurrence des matériaux non ligneux et des stratifiés bas de gamme | -0.6% | Amérique du Nord et UE (mobilier de bureau en métal/plastique), Asie-Pacifique (substitution par des stratifiés bas de gamme dans le segment économique) | Moyen terme (2 à 4 ans) |

| Barrières commerciales, mesures antidumping et perturbations logistiques | -0.8% | Mondial, impact concentré sur les exportateurs chinois (marge antidumping de 216,01 %), Vietnam/Malaisie (droits de douane de la section 232), Cambodge (dépendance de 58 % au marché américain) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois et des panneaux et risques d'approvisionnement

Les indices de prix du bois de construction résineux au Royaume-Uni ont connu des fluctuations significatives tout au long de 2024 et 2025, reflétant des ajustements de l'offre et une variabilité de la demande qui ont affecté les modes de fonctionnement des scieries et les expéditions vers les segments en aval. Les bilans sectoriels ont noté que certaines scieries ont mis en veille leurs capacités les moins efficaces, et que les propriétaires forestiers ont réduit l'exploitation en réponse à des marges défavorables, ce qui a accentué les fluctuations à court terme de la disponibilité et des prix au comptant à mesure que la demande de construction évoluait. Les fabricants de panneaux ont également subi des pressions sur les coûts des résines et de l'énergie au cours de la période, ce qui a entraîné des suppléments de prix et des contraintes de planification pour les fabricants de mobilier utilisant des panneaux de particules et du MDF en grandes quantités. Ces conditions ont favorisé les producteurs intégrés verticalement ou les entreprises disposant d'accords d'approvisionnement à long terme. Dans le même temps, les petits fabricants ont été confrontés à des allocations plus serrées et à des marges plus minces sur les commandes à prix fixe, en particulier dans les canaux de grande consommation à rotation rapide. À mesure que 2026 se déroule, les équipes d'approvisionnement du marché mondial du mobilier en bois continuent de mettre l'accent sur la résilience de l'approvisionnement, la diversification des sources et l'optimisation des matières pour amortir la volatilité.

Coûts de conformité : réglementation formaldéhyde et COV ainsi que traçabilité sans déforestation

L'Agence de protection de l'environnement des États-Unis a finalisé son évaluation des risques liés au formaldéhyde dans le cadre du TSCA le 2 janvier 2025, et a ouvert des mises à jour des normes d'émission des produits en bois composite et des méthodes d'essai en février 2026, renforçant les régimes de certification par tierce partie et de contrôle qualité que les importateurs de bois composite et les fabricants nationaux doivent respecter. Les limites de la phase 2 du CARB de Californie, intégrées dans le cadre fédéral du TSCA, définissent des seuils d'émission stricts pour le contreplaqué de bois dur, le MDF et les panneaux de particules, qui nécessitent des tests et une tenue de registres continus pour les producteurs à fort volume. Du côté de l'UE, les règles relatives à la déforestation exigent des déclarations de diligence raisonnable, une documentation sur la légalité de la récolte et des données de géolocalisation pour les expéditions à destination de l'UE de bois et de produits dérivés, établissant une base documentaire que les fournisseurs doivent être prêts à satisfaire via des systèmes de traçabilité numérique ou équivalents. L'intersection de ces régimes alourdit les charges de conformité en matière de certification, de tests et de vérification des données. Cependant, les entreprises disposant de réseaux de fournisseurs établis et de systèmes robustes de chaîne de contrôle sont mieux positionnées pour gérer les changements en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les flottes et les institutions propulsent la segmentation

Le mobilier résidentiel a capté 65,51 % de la valeur en 2025 sur le marché mondial du mobilier en bois, tandis que l'hôtellerie devrait être l'application à la croissance la plus rapide avec un CAGR de 5,98 % jusqu'en 2031, les rénovations reportées reprenant leur cours et les plateformes modulaires de contrats se déployant à grande échelle dans les hôtels et les projets à usage mixte. La catégorie résidentielle couvre les chaises, tables, lits, armoires, canapés, ensembles de salle à manger et meubles de cuisine, et elle bénéficie en 2026 de l'activité de rénovation soutenue qui maintient la demande en menuiserie et rangement, même si les achats discrétionnaires varient selon les tranches de revenus. Les programmes hôteliers mettent l'accent sur la modularité et la maintenabilité, ce qui favorise la menuiserie apparente, le rembourrage remplaçable et les options de rafraîchissement des surfaces dans des cycles commerciaux qui préfèrent les assemblages en bois durables. Le mobilier de bureau reste en mode reconfiguration alors que les systèmes d'espace de travail s'adaptent au travail hybride, avec de nouvelles gammes lancées en 2026 qui élargissent les sélections de finitions et de placages tout en créant davantage de zones de collaboration privées pour les aménagements en open space. Le mobilier de santé continue d'exiger une haute fonctionnalité et un confort pour les séjours prolongés, avec des produits de sièges spécialisés lancés mi-2025 qui s'alignent sur les flux de travail cliniques et les besoins opérationnels.

Le mix d'applications contribue à un débit stable en 2026, les commandes institutionnelles et commerciales remplissant la capacité des ateliers, tandis que la demande résidentielle fournit une base stable dans les cuisines, salles de bain et espaces de vie sur le marché mondial du mobilier en bois. Dans l'hôtellerie, les opérateurs recherchent des menuiseries et des finitions flexibles qui rafraîchissent les propriétés sans démolition complète, ce qui a suscité un intérêt pour les composants modulaires en bois et les pièces remplaçables afin d'étendre la valeur du cycle de vie. Les programmes de bureau évoluent vers des systèmes adaptables combinant surfaces massives et plaquées pour gérer l'intimité, le bruit et la collaboration, une direction visible dans les systèmes d'espace de travail 2026 qui présentent des palettes élargies et des modules lounge. La demande en santé reste spécialisée, avec des fauteuils inclinables, des chaises de repos et des canapés conçus pour les soignants et les patients, et les lancements de produits en 2025 indiquent que ce créneau continuera à afficher des prix premium là où la performance justifie la dépense. À mesure que 2026 avance, l'alignement des spécifications, de la durabilité et de la modularité renforce l'argument en faveur du bois dans les cycles de projets, consolidant les schémas de demande sur le marché mondial du mobilier en bois.

Par type de bois : les panneaux gagnent du terrain sur les bois durs grâce à l'automatisation

Les bois durs massifs représentaient 42,15 % de la valeur en 2025 sur le marché mondial du mobilier en bois, mais les panneaux dérivés du bois devraient afficher le CAGR le plus rapide à 5,78 %, les usines atteignant une meilleure utilisation des matières grâce à l'optimisation intelligente de la découpe et rationalisant les commandes personnalisées avec des logiciels intégrés et l'automatisation. Les panneaux tels que le contreplaqué, le MDF, le HDF et les panneaux de particules garantissent une qualité constante à grande échelle et permettent des traitements de surface répondant aux attentes esthétiques dans les catégories sensibles aux prix. À mesure que la fabrication numérique se répand, les ateliers peuvent maintenir des délais courts pour les projets complexes tout en contrôlant le rendement et les retouches, ce qui aide les panneaux à pénétrer de nouveaux cas d'usage qui favorisaient auparavant le bois massif pour des raisons de coût ou de complexité. Les bois tendres restent importants dans les gammes économiques et intermédiaires, bien que la volatilité des prix dans les grades structurels en amont tout au long de 2025 ait affecté la prévisibilité des coûts pour certains producteurs qui dépendent des matières premières d'Europe du Nord et centrale. Le bois récupéré gagne en reconnaissance comme option premium pour les projets où les récits de durabilité et le caractère distinctif du matériau valorisent l'ensemble, et l'activité des investisseurs en 2026 signale une capacité plus structurée pour les poutres récupérées, les revêtements de sol et les pièces personnalisées.

Les dynamiques de conformité façonnent également les choix de substrats en 2026, les importations et la production de bois composite devant s'aligner sur le titre VI du TSCA et les règles du CARB régissant les émissions de formaldéhyde provenant du contreplaqué de bois dur, du MDF et des panneaux de particules. Cela souligne l'importance de la certification par tierce partie et d'une chaîne de contrôle documentée, en particulier pour les gammes destinées à l'UE qui se préparent également à la diligence raisonnable sans déforestation. Les investissements en automatisation dans les usines élargissent l'accès à la personnalisation de masse en connectant la sortie de conception à l'exécution en atelier, avec des packages CNC qui réduisent la main-d'œuvre nécessaire pour la menuiserie complexe et le traitement des panneaux. Ces capacités permettent aux panneaux et au bois massif de concurrencer plus efficacement sur les délais et la variété des finitions, ce qui soutient la croissance prévue des panneaux dérivés du bois au sein du marché mondial du mobilier en bois.

Par gamme de prix : le segment premium capte la prime de durabilité

La tarification intermédiaire représentait 46,21 % de la valeur en 2025 sur le marché mondial du mobilier en bois, tandis que le segment premium devrait croître à un CAGR de 6,02 %, les acheteurs aisés et les clients institutionnels payant pour la durabilité, la personnalisation et des références d'approvisionnement vérifiées. Les marques affichant des labels FSC ou PEFC et une documentation robuste de chaîne de contrôle trouvent des audiences réceptives parmi les projets et les ménages à hauts revenus qui valorisent à la fois l'esthétique et la provenance. Le segment premium bénéficie également de nouveaux cycles de développement de produits qui mettent l'accent sur les mécanismes techniques, l'ergonomie améliorée et la variété des matériaux, ainsi que sur la configuration numérique qui simplifie la spécification et la commande. À l'extrémité économique, les importateurs gérant des gammes de bois composite doivent équilibrer la sensibilité aux prix avec les coûts de conformité pour les tests d'émissions et la certification, et la dynamique concurrentielle se resserre là où les acheteurs à petit budget sont moins en mesure d'absorber les répercussions liées à la réglementation. Les mesures commerciales dans certaines catégories de produits peuvent également exercer une pression supplémentaire sur les fourchettes de prix dans les marchés à faibles marges, comme l'illustrent les résultats des mesures antidumping sur les meubles de chambre en bois en provenance de Chine qui augmentent les coûts d'importation effectifs pour les entités nommées.

En 2026, la dynamique du segment premium s'aligne étroitement sur une configuration plus rapide, un approvisionnement certifié et des modèles de service qui maintiennent la qualité après la livraison, ce qui soutient ensemble la volonté de payer. La personnalisation de masse numérique aide à comprimer les délais de commande à livraison pour les acheteurs premium qui souhaitent des dimensions et des finitions spécifiques sans délais prolongés, et l'automatisation des usines aide à maintenir la qualité à grande échelle. La certification et la traçabilité créent également un positionnement défendable à mesure que les équipes d'approvisionnement dans les projets hôteliers et de bureau intègrent ces exigences dans les cahiers des charges des appels d'offres. La gamme intermédiaire reste l'ancre pour les cycles de remplacement des ménages, tandis que le segment économique est en concurrence sur la valeur dans les canaux où les frais généraux de conformité doivent être soigneusement gérés pour protéger les niveaux de prix. Dans toutes les gammes, ces dynamiques concentrent l'avantage sur les marques qui alignent matériaux, documentation et capacités numériques, soutenant ainsi la qualité du mix sur le marché mondial du mobilier en bois en 2026.

Par canal de distribution : le B2C domine, le B2B s'accélère

Le B2C ou commerce de détail a capté 74,35 % de la valeur en 2025 sur le marché mondial du mobilier en bois, couvrant les grandes surfaces de bricolage, les magasins spécialisés, les plateformes en ligne et les ateliers locaux, tandis que les canaux B2B ou orientés projets devraient croître à un CAGR de 5,51 % à mesure que les projets hôteliers, de bureau et institutionnels avancent. L'exécution omnicanale est désormais centrale à la performance B2C, et les opérations américaines des principaux détaillants voient des contributions en ligne croissantes, soutenues par des formats localisés et des points de retrait qui facilitent la livraison de produits volumineux. Les grandes surfaces de bricolage continuent de capter les dépenses de projets des entrepreneurs en rénovation et des propriétaires, avec une activité stable dans les dépenses de rénovation aux États-Unis, ajoutant un plancher à la demande de meubles de cuisine et de rangement. Les magasins spécialisés se différencient par des services de design et des assortiments sélectionnés qui mettent en valeur les finitions en bois, les placages et les pièces en matériaux mixtes, ce qui justifie des prix premium et des modèles de livraison haut de gamme. Les ateliers locaux servent des niches de personnalisation et de restauration et s'appuient de plus en plus sur des outils numériques pour comprimer les étapes de conception à fabrication et gérer les délais de livraison.

Les canaux B2B ou orientés projets montrent un regain d'énergie en 2026 à mesure que les rénovations hôtelières s'intensifient et que les bureaux se rafraîchissent pour soutenir le travail hybride, ce qui accroît la demande de systèmes modulaires et de meubles de rangement coordonnés nécessitant des finitions cohérentes en volume. Les commandes de mobilier de santé continuent d'évoluer en fonction de la fonctionnalité clinique et de la durabilité, soutenues par des familles de produits introduites mi-2025 qui répondent aux besoins des soignants et des patients. Le tableau de la distribution met en évidence comment les capacités des canaux, la documentation et l'automatisation renforcent la performance à mesure que le marché mondial du mobilier en bois se normalise après la vague d'amélioration de l'habitat. Les détaillants et les fournisseurs de projets qui combinent un approvisionnement traçable, une configuration numérique et un service fiable occupent des positions plus solides en 2026 par rapport aux pairs qui n'ont pas mis à niveau leurs systèmes. À mesure que l'année se développe, ces avantages de canal contribuent à maintenir le flux de commandes et la discipline tarifaire, en particulier dans les segments de projets où la conformité aux spécifications est centrale.

Analyse géographique

L'Asie-Pacifique détenait 38,11 % de la valeur du marché mondial du mobilier en bois en 2025 et devrait également connaître la croissance la plus rapide avec un CAGR de 6,23 % jusqu'en 2031, la capacité en bois dérivé, la production orientée à l'exportation et la demande régionale croissante se combinant pour soutenir les volumes. L'expansion régionale des détaillants établis souligne l'opportunité, avec de nouveaux magasins en Asie du Sud-Est et des relations d'approvisionnement ajoutant aux assortiments et aux actifs logistiques tout au long de 2025 et 2026. À mesure que 2026 avance, les développements en amont dans la foresterie certifiée et la production de panneaux renforcent les exportations en aval de l'Asie-Pacifique, les fabricants soutenant les exigences des acheteurs en matière de documentation sur les émissions et la chaîne de contrôle pour les marchés de destination. La croissance de la demande localisée dans les grands marchés fournit un tampon domestique aux cycles d'exportation, contribuant à lisser l'utilisation des capacités et l'approvisionnement en matières. Le mix de production à grande échelle et de bases de consommateurs à revenus intermédiaires croissants de la région maintient son rôle central intact sur le marché mondial du mobilier en bois sur la période de prévision.

L'Amérique du Nord aborde 2026 avec une activité de rénovation stable dans les catégories de menuiserie, de rangement et d'intégré, offrant une résilience à l'ensemble du tableau de la demande de mobilier en bois. Les détaillants continuent de tester des formats omnicanaux et des empreintes de magasins pour équilibrer la croissance en ligne et le service local, une stratégie évidente dans les plans d'expansion américains des acteurs leaders qui visent à améliorer la couverture et la densité de livraison. Les régimes de conformité pour le bois composite et l'exposition des consommateurs au formaldéhyde restent un point focal pour les importateurs et les producteurs nationaux, et les entreprises continuent d'investir dans la certification par tierce partie et le contrôle qualité pour suivre le rythme des attentes réglementaires. Les stratégies de marque qui associent la différenciation par le design à une livraison et un service fiables contribuent à stabiliser les résultats de la catégorie malgré des signaux macroéconomiques mitigés. À mesure que l'année avance, ces ancres maintiennent une perspective constructive pour la contribution de la région au marché mondial du mobilier en bois.

Le marché européen s'adapte aux dynamiques d'approvisionnement en bois et de conformité qui façonnent les sources, les prix et la documentation pour les fabricants et importateurs de mobilier. Les associations professionnelles au Royaume-Uni ont enregistré des fluctuations significatives des prix du bois tout au long de 2025, les opérations d'approvisionnement et de scieries s'ajustant, un contexte qui a continué d'affecter les chaînes d'approvisionnement du mobilier jusqu'en 2026. Les entreprises desservant les marchés de l'UE se préparent à une diligence raisonnable stricte sur l'approvisionnement sans déforestation et la géolocalisation des sites de récolte, renforçant la valeur de la traçabilité numérique et des relations à long terme avec les fournisseurs pour l'accès au marché. Les organismes de certification et les associations sectorielles soutiennent l'adoption de pratiques de gestion durable des forêts et de chaîne de contrôle, ce qui ajoute une couche de différenciation concurrentielle pour les marques qui vendent dans les appels d'offres publics et les projets d'entreprise. Les producteurs européens continuent d'investir dans l'automatisation et la variété des produits pour défendre leur part dans les segments à plus haute valeur où la qualité des finitions, la documentation et le service ont du poids. Ces facteurs structurels soutiennent une trajectoire de croissance mesurée qui complète l'échelle de l'Asie-Pacifique sur le marché mondial du mobilier en bois.

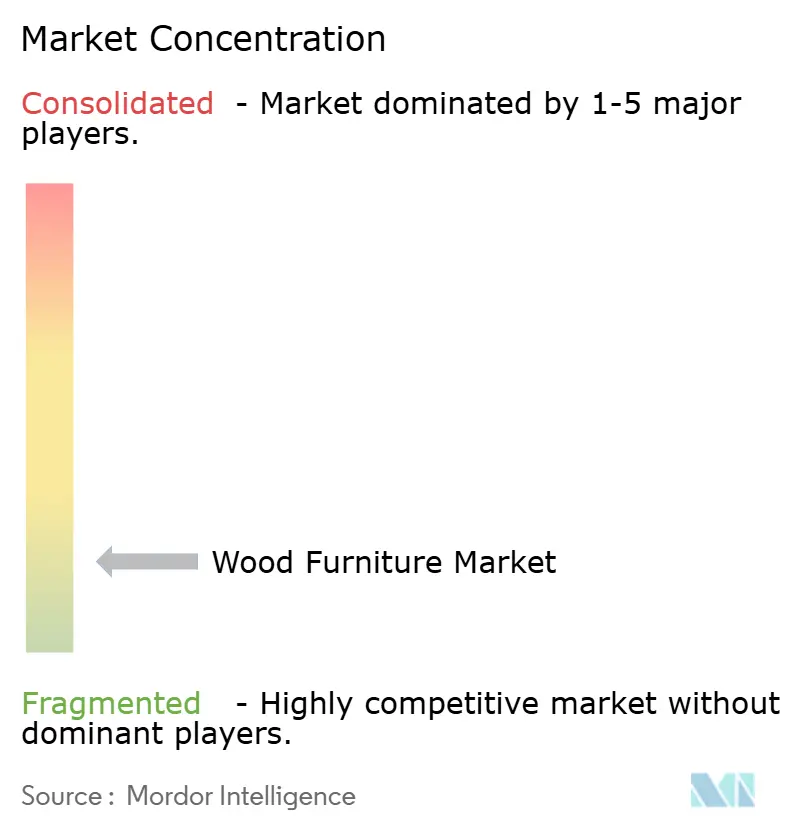

Paysage concurrentiel

Le marché mondial du mobilier en bois reste fragmenté, les ventes liées au bois des plus grands détaillants mondiaux représentant un faible pourcentage à un chiffre de la valeur du marché mondial et les cinq premières entreprises détenant bien moins de 30 % de part combinée. Les acteurs d'envergure construisent leur avantage grâce à l'étendue de leur portefeuille, à la fabrication intégrée et aux accords de distribution nationale, comme en témoigne la fusion annoncée en actions entre deux grands fabricants de meubles de cuisine en 2025, qui vise des synergies de coûts et une stratégie multimaque complète couvrant les gammes standard, semi-personnalisées et luxe. Dans le même temps, les entreprises de taille intermédiaire et les spécialistes se concurrencent sur la rapidité de personnalisation, le savoir-faire artisanal et les références de durabilité, facilitées par des configurateurs numériques, une planification avancée et l'automatisation CNC qui réduisent les délais tout en maintenant une qualité constante.

Les technologies d'automatisation se diffusent rapidement des grandes usines aux petits ateliers grâce à des solutions logicielles et machines packagées qui rendent la fabrication basée sur l'optimisation de la découpe accessible. Les plateformes qui combinent conception, optimisation de la découpe et exécution CNC aident les micro-fabricants à atteindre 95 % ou plus d'utilisation des panneaux et à réduire le temps de production total, élargissant la gamme réalisable de projets personnalisés à des prix compétitifs. Les déploiements de robotique et la manutention intelligente réduisent encore les temps de réglage et de transfert, améliorant le débit pour les ateliers disposant d'un espace au sol limité. Du côté des produits, les lancements 2025-2026 dans les catégories espace de travail et santé démontrent comment les améliorations de conception et d'ingénierie soutiennent l'intégrité des prix, les gains de spécification et l'expansion des canaux dans le mobilier de contrat. Ces mouvements alignent les équipes commerciales et les réseaux de revendeurs autour d'assortiments qui équilibrent esthétique, fonction et documentation de conformité.

La durabilité et la circularité continuent de générer des mouvements stratégiques, les investisseurs construisant des plateformes autour du bois récupéré qui servent les architectes, les designers et les constructeurs avec un approvisionnement traçable et une capacité de fabrication. Les avancées évaluées par les pairs en ingénierie du bois et des assemblages suggèrent des voies futures pour des composants à faibles déchets et haute performance qui pourraient, avec le temps, compléter les méthodes traditionnelles dans les segments premium. À mesure que 2026 se déroule, les leaders dans chaque segment tendent à être ceux qui combinent un approvisionnement documenté, une agilité de production et un service cohérent, tandis que les challengers qui accusent un retard en matière de conformité ou de capacités numériques trouvent plus difficile de concurrencer à grande échelle. Ce schéma stratégique renforce un large champ de concurrents viables tout en concentrant la dynamique sur les marques qui alignent ingénierie, durabilité et exécution omnicanale sur le marché mondial du mobilier en bois.

Leaders du secteur du mobilier en bois

Inter IKEA Systems B.V.

Williams-Sonoma, Inc.

Ashley Furniture Industries, LLC

Nitori Holdings Co., Ltd.

RH (Restoration Hardware)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Old Hickory Furniture a annoncé un nouveau propriétaire sous la direction du président Beau Parsons, se positionnant pour une croissance dans les segments hôteliers et résidentiels de luxe, et a lancé la collection Max Humphrey Lodge tout en concluant un partenariat de bois récupéré avec Nassar Development.

- Février 2026 : Williams-Sonoma a relancé Dormify avec une nouvelle plateforme de commerce électronique ciblant la génération Z et s'appuyant sur la mutualisation des livraisons des marques du portefeuille.

- Janvier 2026 : Knoll (marque MillerKnoll) a lancé Dividends Skyline, un système d'espace de travail avec une palette de matériaux élargie, des modules lounge et des finitions coordonnées pour les bureaux hybrides, distribué via les revendeurs MillerKnoll.

- Janvier 2026 : Beaubois Millwork a finalisé l'acquisition de Four Daughters Millwork pour étendre la capacité de production aux États-Unis pour les projets architecturaux complexes, avec des plans d'investissement dans le nord-est de la Pennsylvanie ; l'entreprise a conservé les effectifs acquis et élargi l'accès au marché.

Portée du rapport sur le marché mondial du mobilier en bois

| Mobilier résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois durs massifs (ex. : chêne, noyer, teck) |

| Bois tendres (ex. : pin, épicéa) |

| Panneaux dérivés du bois (contreplaqué, MDF/HDF, panneaux de particules) |

| Bois récupéré/de récupération |

| Économique |

| Gamme intermédiaire |

| Premium |

| B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Ateliers locaux | |

| Autres canaux de distribution | |

| B2B/Projet |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Mobilier résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par type de bois | Bois durs massifs (ex. : chêne, noyer, teck) | |

| Bois tendres (ex. : pin, épicéa) | ||

| Panneaux dérivés du bois (contreplaqué, MDF/HDF, panneaux de particules) | ||

| Bois récupéré/de récupération | ||

| Par gamme de prix | Économique | |

| Gamme intermédiaire | ||

| Premium | ||

| Par canal de distribution | B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Ateliers locaux | ||

| Autres canaux de distribution | ||

| B2B/Projet | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial du mobilier en bois et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché mondial du mobilier en bois était de 401,38 milliards USD en 2025 et devrait atteindre 433,76 milliards USD d'ici 2031 avec un CAGR de 4,48 % sur la période 2026-2031.

Quelle région est en tête du marché mondial du mobilier en bois en 2026 ?

L'Asie-Pacifique est en tête par la valeur et la dynamique, avec une part de 38,11 % en 2025 et le CAGR régional le plus rapide à 6,23 % jusqu'en 2031.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 sur le marché mondial du mobilier en bois ?

Le mobilier hôtelier croît à un CAGR de 5,98 % à mesure que les rénovations et les systèmes modulaires de contrats se déploient à grande échelle dans les hôtels et les propriétés à usage mixte.

Comment les réglementations affectent-elles les fournisseurs sur le marché mondial du mobilier en bois ?

Le titre VI du TSCA des États-Unis exige une certification par tierce partie pour les émissions de bois composite, et les règles de l'UE exigent une diligence raisonnable sans déforestation avec géolocalisation, ce qui alourdit les charges de documentation et de tests.

Quels types de bois gagnent des parts sur le marché mondial du mobilier en bois ?

Les panneaux dérivés du bois devraient se développer à un CAGR de 5,78 % à mesure que l'optimisation de la découpe, la planification et l'automatisation améliorent le rendement et les délais.

Quelles dynamiques de canaux sont les plus importantes en 2026 pour le marché mondial du mobilier en bois ?

Le B2C reste dominant par la valeur, tandis que les canaux B2B et orientés projets s'accélèrent, portés par les aménagements hôteliers et de bureaux, soutenus par les investissements omnicanaux et l'approvisionnement vérifié.

Dernière mise à jour de la page le: