Taille et part du marché des meubles en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 139.5 Milliards de dollars |

| Taille du Marché (2031) | 202.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des meubles en ligne par Mordor Intelligence

La taille du marché mondial du mobilier en ligne devrait passer de 131,40 milliards USD en 2025 à 139,50 milliards USD en 2026 et atteindre 202,33 milliards USD d'ici 2031, avec un CAGR de 7,72 % sur la période 2026-2031. L'adoption de la réalité augmentée et de la visualisation 3D améliore la confiance à l'achat et réduit les retours dans les catégories complexes, tandis que les options de paiement en plusieurs fois augmentent les taux de conversion et la valeur moyenne des commandes pour les achats à prix élevé. Les capacités logistiques combinant la micro-livraison, l'achat en ligne avec retrait en magasin et les services de livraison avec installation permettent de débloquer la croissance pour les produits encombrants en réduisant les frictions de livraison et les risques de dommages. Les places de marché du commerce électronique conservent des avantages d'échelle en termes de trafic et de confiance. Pourtant, les marques directes aux consommateurs riches en données se développent plus rapidement en captant les marges, en contrôlant le merchandising et en personnalisant le parcours grâce aux données de première partie. Les dynamiques régionales divergent, l'Amérique du Nord détenant la plus grande base et l'Asie-Pacifique s'étendant au rythme le plus rapide, portée par l'adoption croissante des smartphones et l'infrastructure des places de marché. L'attention réglementaire portée au financement à la consommation, à la confidentialité des données et à la durabilité façonne la conception des pages de paiement et les programmes de retour, notamment à mesure que les autorités renforcent la surveillance des pratiques d'achat immédiat avec paiement différé et imposent une authentification plus robuste[1]"Intégration de l'achat immédiat avec paiement différé : le guide complet du commerçant pour 2026," Guide Paymid, paymid.com.

Principaux enseignements du rapport

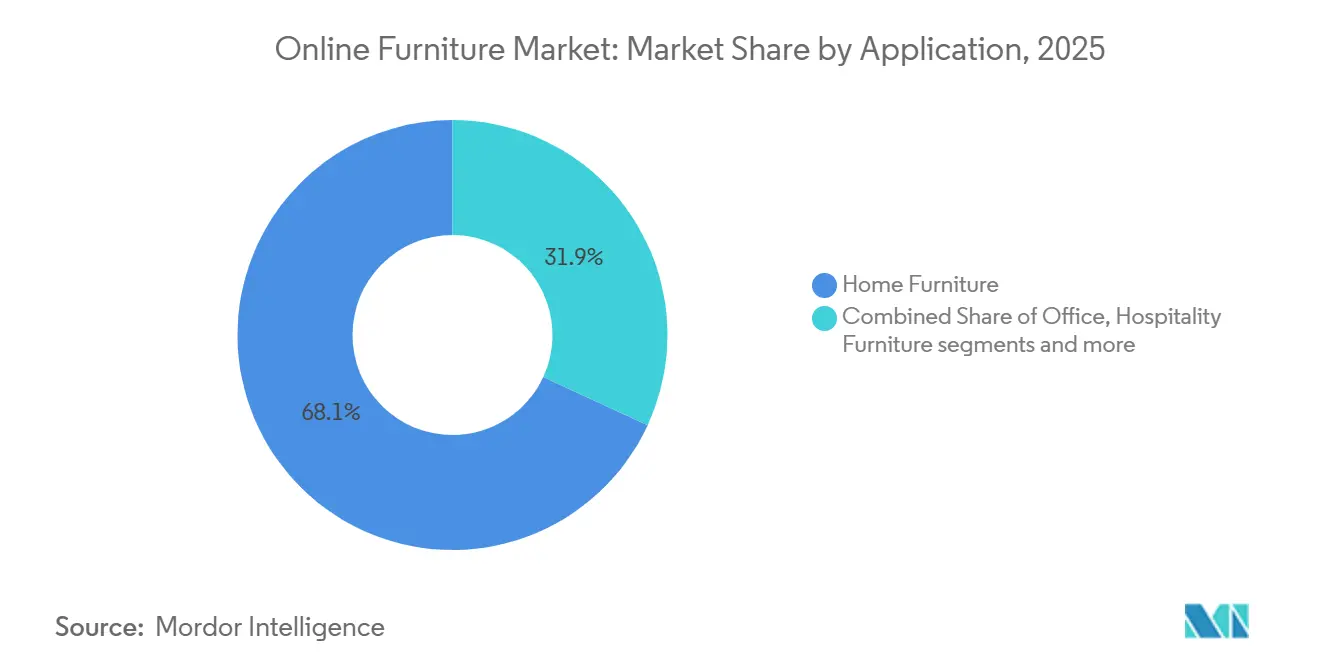

- Par application, le mobilier résidentiel a dominé avec une part de revenus de 68,11 % en 2025, tandis que le mobilier de bureau devrait se développer à un CAGR de 8,78 % jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme représentait 44,13 % du marché du mobilier en ligne en 2025, tandis que le segment premium devrait se développer à un CAGR de 9,58 % jusqu'en 2031.

- Par matériau, le bois représentait une part de 44,35 % du marché du mobilier en ligne en 2025, tandis que le plastique et les polymères devraient progresser à un CAGR de 8,18 % jusqu'en 2031.

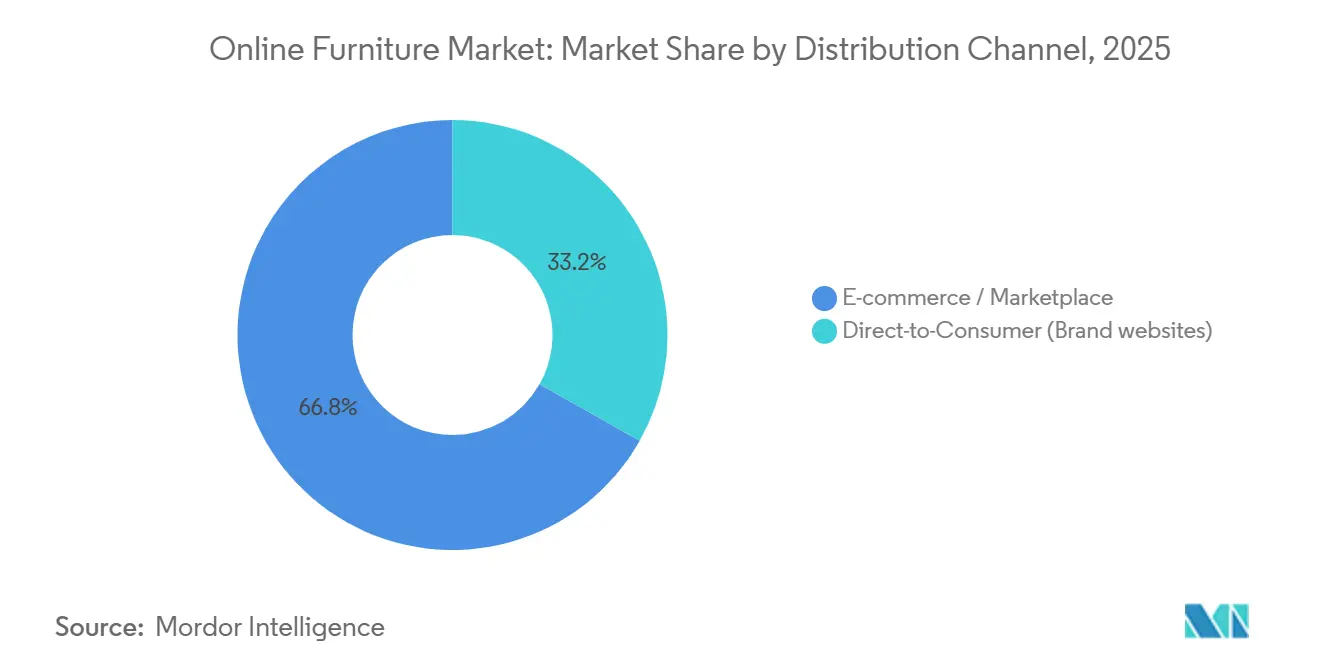

- Par canal de distribution, les places de marché du commerce électronique ont capté 66,81 % du marché du mobilier en ligne en 2025, tandis que le canal direct aux consommateurs devrait se développer à un CAGR de 10,02 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord détenait une part de 36,17 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des meubles en ligne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption de la réalité augmentée et de la visualisation 3D stimule la conversion et réduit les retours | 1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La flexibilité de paiement (achat immédiat avec paiement différé/paiements échelonnés) augmente la conversion et la valeur moyenne des commandes pour les achats à prix élevé | 2.00% | Amérique du Nord, en expansion vers l'Asie-Pacifique et l'Amérique latine | Moyen terme (2-4 ans) |

| La logistique omnicanale (livraison haut de gamme, achat en ligne avec retrait en magasin, micro-exécution) réduit les frictions pour les articles volumineux | 1.30% | Mondial, avec une adoption mature en Amérique du Nord ; rattrapage en Asie-Pacifique | Moyen terme (2-4 ans) |

| La pénétration croissante d'Internet et des smartphones ainsi que la portée des places de marché élargissent la demande adressable | 2.50% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Les assistants de design d'intérieur basés sur l'IA permettent le regroupement de paniers et la visualisation de pièces entières | 1.00% | Amérique du Nord et Europe en précurseurs ; Asie-Pacifique en suiveur | Court à moyen terme |

| Les plateformes de revente et de remise à neuf circulaires élargissent l'offre et la confiance pour les acheteurs soucieux de la valeur | 0.90% | Europe en tête, Amérique du Nord en accélération ; émergent en Asie-Pacifique | Moyen à long terme |

| Source: Mordor Intelligence | |||

L'adoption de la réalité augmentée et de la visualisation 3D stimule la conversion et réduit les retours

Les outils de réalité augmentée et de configuration 3D sont passés du stade de pilotes à celui d'outils d'achat essentiels pour le marché des meubles en ligne, augmentant la conversion dans les catégories à forte réflexion en rendant la taille, le tissu et l'ajustement tangibles sur mobile et sur ordinateur. Les détaillants utilisant la 3D interactive et la réalité augmentée signalent des valeurs de panier plus élevées, car les acheteurs prévisualisent les finitions premium chez eux et gagnent en confiance pour passer à la gamme supérieure lorsque les options sont visibles en contexte. Des études de cas dans les catégories modulaires montrent que les taux de livraison réussie dès la première tentative s'améliorent lorsque les clients configurent les pièces avec précision avant de passer à la caisse, réduisant ainsi les cycles coûteux de re-livraison et les risques de dommages. À mesure que les détaillants intègrent des planificateurs de pièces et la visualisation 3D dans les pages de détail des produits, les taux de retour diminuent, car les principaux modes d'échec liés aux problèmes de taille et de couleur sont résolus par la réalité augmentée. Les détaillants rationalisent également la création de contenu produit en générant des ressources 3D évolutives à la place de la photographie coûteuse, ce qui accélère les mises à jour d'assortiment et soutient des tests A/B d'images plus rapides pour stimuler les taux de clics. Des travaux de normalisation autour de la précision des mesures émergent et renforceront probablement la confiance des consommateurs à mesure que les critères de précision pour la représentation dimensionnelle se consolident, en particulier pour les grandes pièces qui sollicitent les opérations du dernier kilomètre.

La flexibilité de paiement (achat immédiat avec paiement différé/paiements échelonnés) augmente la conversion et la valeur moyenne des commandes pour les achats à prix élevé

Les options de paiement échelonné sont devenues incontournables pour le marché des meubles en ligne, où les montants moyens des transactions sont élevés et où les décisions d'achat impliquent des arbitrages de financement. Les détaillants qui ajoutent l'achat immédiat avec paiement différé à la caisse signalent des gains mesurables en termes de conversion et de valeur moyenne des commandes, car le cadrage par versements réduit les frictions pour les achats de 500 à 5 000 USD qui provoqueraient sinon l'abandon du panier. Les leaders de la catégorie étendent leurs partenariats sur les marchés pour élargir l'accès, comme en témoignent les programmes d'expansion de l'achat immédiat avec paiement différé au service des consommateurs réglementés avec des options à terme[2]"Affirm étend le partenariat d'achat immédiat avec paiement différé de Wayfair au Royaume-Uni et au Canada," eCommerceNews UK, ecommercenews.uk. Les marques de vente directe au consommateur intègrent également l'achat immédiat avec paiement différé pour capter les acheteurs à forte intention au moment de la réflexion, avec des programmes proposant des plans de paiement en quatre fois à court terme et des fenêtres de financement plus longues à la caisse. Bien que les régulateurs accroissent leur surveillance des frais de retard et de la transparence de la souscription, la conformité autour de divulgations claires et de l'authentification s'aligne sur les objectifs de protection des consommateurs et renforce la confiance dans une catégorie où de nombreux achats coïncident avec des événements majeurs de la vie. À mesure que l'adoption s'approfondit, l'achat immédiat avec paiement différé devient moins une promotion et davantage une couche de conversion que les marques doivent optimiser par des tests A/B sur le placement des offres, la présentation des taux et les flux d'éligibilité pour protéger les marges tout en captant des volumes supplémentaires.

La logistique omnicanale (livraison haut de gamme, achat en ligne avec retrait en magasin, micro-exécution) réduit les frictions pour les articles volumineux

Les meubles volumineux et fragiles nécessitent une orchestration logistique précise qui couvre désormais les showrooms, les dark stores, la micro-exécution et les partenaires spécialisés du dernier kilomètre. Le dernier kilomètre peut représenter plus de la moitié du coût d'expédition de bout en bout pour les articles grands et volumineux, c'est pourquoi l'optimisation des itinéraires, la planification des rendez-vous et la communication proactive sont devenus des éléments de service déterminants pour le marché des meubles en ligne. Les détaillants leaders associent des vitrines physiques à une exécution locale pour raccourcir les distances et réduire la manutention, améliorant la rapidité pour les articles à prix élevé tout en offrant des expériences tactiles qui augmentent la conversion. Les marques utilisent des plateformes d'orchestration et des partenaires de livraison pour améliorer les taux de succès dès la première tentative, tout en intégrant l'assemblage et le placement dans la pièce de choix comme promesse centrale pour une plus grande satisfaction et moins de retours. L'achat en ligne avec retrait en magasin reste une fonctionnalité de flexibilité précieuse qui génère également des achats complémentaires lors du retrait, ce qui en fait une tactique hybride efficace pour les articles de milieu de gamme et les catégories d'accessoires qui complètent les grandes pièces. Ensemble, ces tactiques réduisent les risques de dommages et de reprogrammation qui érodent les marges, aidant les opérateurs à répondre aux attentes de rapidité et de fiabilité pour la livraison dans la pièce de choix.

La pénétration croissante d'Internet et des smartphones ainsi que la portée des places de marché élargissent la demande adressable

L'adoption croissante des smartphones et une couverture de marché plus large ouvrent le marché des meubles en ligne aux consommateurs dans les villes et les régions où l'accès à des magasins physiques bien organisés a été limité. L'Inde illustre cette transition avec une croissance rapide du commerce organisé et un accès piloté par les plateformes, élargissant la base d'acheteurs à l'aise pour effectuer des achats réfléchis en ligne. Les écosystèmes de places de marché en Chine et en Asie du Sud-Est connectent les vendeurs aux paiements, à la logistique et aux signaux de confiance, abaissant la barrière à l'entrée pour les nouvelles marques tout en standardisant les éléments de service que les consommateurs attendent pour les articles volumineux. Le comportement axé sur le mobile est désormais la norme dans de nombreux marchés, et les parcours natifs sur application qui combinent visualisation, évaluations et paiements échelonnés stimulent les gains de parts pour les plateformes et les marques de vente directe au consommateur. À mesure que les règles transfrontalières sur la sécurité des données et l'authentification évoluent, les plateformes qui opérationnalisent la conformité sans ajouter de frictions capteront un trafic à plus forte intention pour les achats à prix élevé qui exigent de la confiance à la caisse. Sur la période de prévision, les gains de pénétration dans les villes de rang II et III devraient rester un moteur durable de la demande en Asie-Pacifique, à mesure que l'adoption des paiements et les réseaux logistiques continuent de se développer.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de logistique inverse et risque de dommages pour les articles grands et fragiles | -0.50% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité et escalade des coûts de la livraison haut de gamme du dernier kilomètre | -0.40% | Centres urbains mondiaux ; aggravé dans les métropoles denses d'Amérique du Nord | Moyen terme (2-4 ans) |

| Les contraintes d'accès urbain (ascenseurs/escaliers/créneaux horaires) augmentent les coûts de livraison et de retour | -0.30% | Marchés urbains denses mondiaux, plus sévères dans les métropoles d'Asie-Pacifique et d'Europe | Court à moyen terme |

| La variance de qualité et l'examen de la durabilité des « meubles jetables » augmentent le risque de retour | -0.30% | Amérique du Nord et Europe en tête ; pression réglementaire s'intensifiant à l'échelle mondiale | Moyen à long terme |

| Source: Mordor Intelligence | |||

Coûts élevés de logistique inverse et risque de dommages pour les articles grands et fragiles

Les retours de meubles sont coûteux en raison du poids dimensionnel, du risque de dommages et des besoins de remise à neuf qui dépassent souvent la valeur économique des marchandises récupérées. Les taux de retour en ligne pour les meubles sont sensiblement plus élevés que les taux en magasin et peuvent entraîner des coûts supplémentaires d'expédition, d'inspection, de nettoyage et de reconditionnement, c'est pourquoi les remboursements sans retour et les centres de retour localisés deviennent courants pour les articles à faible valeur de revente. Le risque de dommages est amplifié lorsque les articles transitent par des réseaux inverses sans emballage d'origine, transformant des articles potentiellement revendables en stocks de liquidation que les détaillants monétisent via des partenaires spécialisés en recommerce[3]"ClearCycle - Solutions de recommerce et de surstock pour les détaillants," ClearCycle, clearcycle.co.uk. Les détaillants utilisent les données pour minimiser les retours évitables en améliorant la confiance dans le dimensionnement avant l'achat et en renforçant les contrôles anti-fraude qui identifient les demandes motivées par le remords. Néanmoins, les coûts de traitement restent un frein à la rentabilité pour les marchandises lourdes. Les circuits circulaires qui remettent à neuf et revendent les articles volumineux se développent et peuvent récupérer de la valeur tout en réduisant l'impact environnemental et les déchets en décharge, ce qui contribue à compenser les charges de logistique inverse au fil du temps. Le vent contraire à court terme persiste pour le marché des meubles en ligne, soulignant la nécessité d'une meilleure visualisation, d'une intégrité de l'emballage et d'une conception du réseau pour protéger les marges.

Complexité et escalade des coûts de la livraison haut de gamme du dernier kilomètre

La livraison haut de gamme ajoute de la complexité en raison des équipes de deux personnes, des politiques restrictives des bâtiments et du placement et de l'assemblage dans la pièce de choix qui prolongent le temps de service par arrêt. Les suppléments de livraison pour les articles surdimensionnés ont augmenté, intensifiant les pressions sur les coûts pour les expéditions dépassant les seuils de poids et de taille courants dans les catégories de meubles. Les détaillants et les partenaires de livraison réduisent les taux d'échec grâce à des créneaux de rendez-vous plus précis et à des mises à jour proactives, mais les contraintes urbaines et la disponibilité de la main-d'œuvre maintiennent les coûts élevés. Les investissements dans la micro-exécution et les modèles de flotte hybrides contribuent à raccourcir les itinéraires et à réduire les événements de manutention, et les plateformes qui orchestrent la sélection des transporteurs et la capacité peuvent réduire les gaspillages dans la chaîne de livraison. Les réseaux de magasins qui servent également de hubs locaux créent une proximité des stocks, soutenant des délais de livraison plus rapides pour les articles volumineux. Même avec ces avancées, l'économie unitaire pour les marchandises lourdes restera sensible à l'inflation salariale, aux contraintes d'accès aux bâtiments et aux changements de politique affectant les créneaux horaires de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les meubles de bureau alimentent la croissance dans un contexte de dynamique du travail hybride

Sur le marché du mobilier en ligne, le mobilier résidentiel représentait 68,11 % du marché en 2025, les ménages continuant d'investir dans des espaces de vie adaptés aux besoins de divertissement, de détente et de télétravail. Parallèlement, le segment du mobilier de bureau devrait enregistrer un CAGR de 8,78 % jusqu'en 2031, porté par les horaires de travail hybrides qui incitent les entreprises à rénover les espaces de travail partagés et les employés en télétravail à améliorer leur bureau à domicile. Les designs ergonomiques et les configurations assis-debout ont élargi l'attrait auprès des professionnels en télétravail et des petites entreprises qui exigent des performances durables à des prix accessibles. Dans les catégories résidentielles, les canapés et les ensembles de salle à manger génèrent les revenus, tandis que les chambres à coucher et les sièges connaissent une croissance régulière des volumes grâce à des designs modulaires et économes en espace adaptés à la vie urbaine. L'hôtellerie, l'éducation et la santé restent des bases plus modestes mais résilientes, avec une demande liée aux cycles de rénovation immobilière et aux normes institutionnelles en matière de durabilité et de facilité d'entretien. Les marques qui intègrent la visualisation, fournissent une information claire sur les matériaux et proposent des options de paiement en plusieurs fois au niveau de la catégorie renforcent la confiance dans les configurations à prix élevé sur le marché du mobilier en ligne[4]Rod Reynolds, "La 3D et la réalité augmentée dans le commerce électronique de mobilier : un guide complet pour les détaillants, les marques et les fabricants," iEnhance Insights, ienhance.co.

Les perspectives à long terme du marché du mobilier en ligne favorisent une combinaison d'applications diversifiée dans laquelle les dépenses des entreprises et des particuliers contribuent toutes deux à un cycle plus stable. Les réaménagements commerciaux pour des configurations collaboratives complètent les améliorations à domicile qui convergent vers une ergonomie de niveau professionnel, réduisant l'écart entre les attentes de qualité des consommateurs et des contrats. Les programmes de mobilier par abonnement et de reprise gagnent du terrain auprès des locataires et des professionnels mobiles qui valorisent la flexibilité et la durabilité. À mesure que la visualisation s'améliore et que la fiabilité des livraisons augmente, davantage de références à forte réflexion migrent en ligne, soutenant un plus large éventail de cas d'usage, des configurations d'entrée de gamme aux pièces haut de gamme. Les exigences de conformité varient selon le contexte, mais les préférences plus larges pour les matériaux certifiés à faibles émissions et les intrants recyclables influencent désormais les décisions d'assortiment dans les circuits résidentiels et commerciaux.

Par gamme de prix : le segment premium capte les consommateurs aisés grâce au financement et à la curation

Sur le marché du mobilier en ligne, le segment milieu de gamme représentait 44,13 % du marché en 2025, soutenu par des marques qui équilibrent efficacement qualité et accessibilité pour répondre aux besoins des ménages grand public. Parallèlement, le segment premium devrait enregistrer un CAGR de 9,58 % jusqu'en 2031, porté par des assortiments de produits soigneusement sélectionnés, des options de paiement en plusieurs fois flexibles et des outils de visualisation immersifs qui renforcent la confiance des acheteurs et mettent en valeur le mobilier haut de gamme de manière plus efficace lors du processus d'achat en ligne. Les acheteurs premium valorisent le savoir-faire et les engagements en matière de durabilité, et répondent favorablement à une information claire sur les matériaux et à des aperçus en situation réelle qui réduisent le risque lié à la sélection. Le financement recadre les dépenses importantes en versements gérables, réduisant l'écart perçu entre le milieu de gamme et le premium pour les articles à fort contenu design.

Toutes gammes de prix confondues, les consommateurs du marché du mobilier en ligne attendent désormais de la transparence sur la durabilité, l'origine et la recyclabilité, et ils privilégient les marques qui permettent les réparations et remplacements en libre-service. Les leaders du milieu de gamme améliorent la perception de la valeur grâce à la modularité et aux offres groupées qui répondent aux besoins des petits espaces. Les gammes économiques restent pertinentes dans les situations sensibles aux coûts, mais doivent concilier prix et niveaux minimaux de durabilité et de service dans un contexte de hausse des coûts d'exécution. Les gammes premium qui intègrent des services circulaires et des crédits de reprise fidélisent la clientèle et augmentent la valeur à vie, alignant l'identité de la marque sur la durabilité. Sur l'horizon de prévision, la dynamique du premium est soutenue par l'adoption du paiement en plusieurs fois, un positionnement aspirationnel et des outils de planification d'espace qui favorisent des solutions pour l'ensemble de la pièce plutôt que des achats à la référence unique.

Par canal de distribution : les marques de vente directe au consommateur défient la domination des places de marché grâce aux données de première partie et à la capture de marge

Le commerce électronique représentait 66,81 % en 2025 grâce à son échelle de trafic, ses programmes d'expédition et ses signaux de confiance agrégés. La vente directe au consommateur est le canal à la croissance la plus rapide, projetée à un TCAC de 10,02 %, car les marques exploitent les données de première partie pour la personnalisation, contrôlent le merchandising et captent une économie unitaire plus solide qui soutient les améliorations de service sur le marché des meubles en ligne. Les opérateurs de vente directe au consommateur intègrent l'achat immédiat avec paiement différé directement à la caisse, déploient des ressources de contenu en réalité augmentée plus rapidement que les modèles des places de marché ne le permettent, et cultivent la communauté via des programmes de fidélité et de reprise. Les améliorations des plateformes en matière de recherche et de recommandations maintiennent les places de marché au cœur de la découverte, mais la différenciation nécessite souvent du contenu appartenant à la marque et des garanties de service qui vont au-delà des politiques des places de marché.

L'état futur est hybride, les détaillants combinant la portée des places de marché et le contrôle de la vente directe au consommateur pour rencontrer les acheteurs là où ils naviguent et achètent. Les emplacements physiques qui servent également de nœuds d'exécution locaux aident les marques de vente directe au consommateur à combler le fossé du dernier kilomètre pour les articles volumineux et à offrir des expériences tactiles pour la vérification des couleurs et des tissus. Les plateformes d'orchestration tierces réduisent la complexité à mesure que les marques alternent entre flottes internes et partenaires en fonction du niveau de service, de la localisation et des caractéristiques des commandes. Les structures de commission des places de marché et les enchères publicitaires créent des incitations à la croissance de la vente directe au consommateur, tandis que les programmes de plateformes mettant en avant des marques curatées continueront d'évoluer. Sur la période de prévision, le marché des meubles en ligne reflétera les deux modèles, avec des gains de parts pour la vente directe au consommateur là où l'histoire de la marque, la crédibilité des matériaux et le service de livraison haut de gamme sont déterminants.

Par matériau : l'innovation dans le plastique et le polymère débloque des gains d'efficacité en termes de coût et de poids

Le bois était en tête avec 44,35 % en 2025, bénéficiant de la préférence des consommateurs pour la durabilité, le potentiel de restauration et l'esthétique intemporelle. Les plastiques et polymères constituent le groupe de matériaux à la croissance la plus rapide, avec un TCAC de 8,18 %, soutenus par des innovations dans les intrants recyclés et des designs plus légers qui réduisent les coûts de fret dans le cadre de la tarification au poids dimensionnel sur le marché des meubles en ligne. Le métal reste un substrat important dans les catégories extérieures et contractuelles pour sa résistance et sa conformité aux normes, tandis que les mélanges de tissus naturels et synthétiques élargissent les capacités de performance et d'entretien. À mesure que les coûts de service et de livraison augmentent, les matériaux plus légers qui répondent aux seuils de durabilité gagneront des parts dans les catégories adaptées aux designs modulaires qui s'expédient efficacement et s'assemblent facilement à domicile.

Les préférences en matière de durabilité façonnent les choix de matériaux dans toutes les gammes, avec des certifications et du contenu recyclé signalant un approvisionnement responsable. Les cadres en polymère plus légers associés à un rembourrage durable et à des tissus de performance faciles à nettoyer soutiennent de longues durées de vie à des coûts de possession réduits. Le bois reste l'ancre pour les pièces de collection et les pièces premium, mais sa part reflète des dynamiques d'approvisionnement et de conformité qui peuvent augmenter les coûts des intrants et les besoins en documentation. Les programmes de réutilisation et de reprise créent des voies secondaires pour les matériaux et les produits finis, alignant les choix de matériaux sur des modèles circulaires qui récupèrent de la valeur. Au fil du temps, les innovations composites élargiront la palette de matériaux, tandis qu'une divulgation claire des intrants et des processus de finition renforcera la confiance des acheteurs soucieux de la durabilité.

Analyse géographique

L'Amérique du Nord détenait 36,17 % de la part du marché des meubles en ligne en 2025, car une infrastructure de commerce électronique mature, des dépenses élevées des ménages en ameublement et des attentes de livraison rapide ont soutenu une adoption en ligne durable. Les acteurs d'envergure ont ajouté des magasins phares et de grand format qui servent également de hubs d'exécution locaux, améliorant la rapidité pour les articles grands et volumineux tout en offrant des expériences tactiles qui augmentent la conversion pour les tickets premium. À mesure que les taux hypothécaires se stabilisent, les cycles de remplacement pour les pièces clés devraient s'améliorer, ce qui soutient les catégories qui bénéficient de la visualisation et des options de paiement échelonné à la caisse. La surveillance réglementaire des pratiques de financement et des divulgations chimiques accroît les besoins de conformité pour les vendeurs, mais la transparence et l'authentification renforcent la confiance dans une catégorie avec de longs horizons de possession. Les États-Unis et le Canada montrent également une expérimentation active avec le recommerce et le traitement localisé des retours qui raccourcissent les trajets inverses pour les marchandises lourdes tout en faisant appel à des partenaires de revente circulaire pour récupérer de la valeur.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC attendu de 8,43 %, car la consommation axée sur le mobile, l'infrastructure des places de marché et les nouvelles ouvertures de magasins élargissent la base adressable pour le marché des meubles en ligne. La transition de l'Inde du commerce de détail non organisé au commerce organisé illustre le rôle des stratégies hybrides, où les magasins servent d'ancres d'expérience tandis que les plateformes et les sites de marques captent la demande nationale. Les plateformes chinoises continuent d'établir des références logistiques, et les cœurs urbains denses de l'Asie du Sud-Est soutiennent des modèles de dernier kilomètre rapides qui favorisent les articles modulaires conçus pour les ascenseurs et les logements compacts. Les écosystèmes de paiement incluant les portefeuilles électroniques et les plans de paiement échelonné réduisent les frictions pour les articles à forte réflexion. Dans le même temps, les politiques solides des places de marché en matière de livraison et de retours établissent des niveaux de service minimaux que les nouveaux entrants doivent atteindre. Sur la période 2026-2031, les leaders régionaux qui intègrent la visualisation, la livraison localisée et les options de paiement échelonné sont bien positionnés pour capter la hausse liée à la croissance des revenus urbains et à la formation des ménages.

La pénétration en ligne de l'Europe est déjà élevée dans les marchés clés, et la croissance est plus stable à mesure que les parcours numériques arrivent à maturité et que les normes de durabilité progressent. Les exigences d'authentification forte du client et les normes du RGPD ajoutent des étapes supplémentaires à la caisse et dans le traitement des données, renforçant la confiance dans les catégories à forte valeur du marché des meubles en ligne. La pression réglementaire de la région en faveur de la durabilité et de la réparabilité favorise les marques qui proposent des designs modulaires, des pièces remplaçables et des programmes de reprise qui maintiennent les produits en circulation plus longtemps. Les détaillants associent des outils de planification en ligne à des consultations sur rendez-vous pour soutenir les projets complexes de cuisine et de rangement qui génèrent des valeurs de panier élevées sans nécessiter d'importantes surfaces de vente. Les modèles omnicanaux exploitent les magasins comme nœuds de service qui soutiennent l'achat en ligne avec retrait en magasin et la livraison courte distance dans les cœurs urbains, contribuant à maîtriser les coûts du dernier kilomètre et la variabilité du service dans des conditions de trafic dense. Sur la période de prévision, la différenciation axée sur la conformité et les programmes circulaires continueront de façonner le manuel concurrentiel à mesure que les consommateurs évaluent la performance, la durabilité et la fiabilité des livraisons dans leurs décisions d'achat.

Paysage concurrentiel

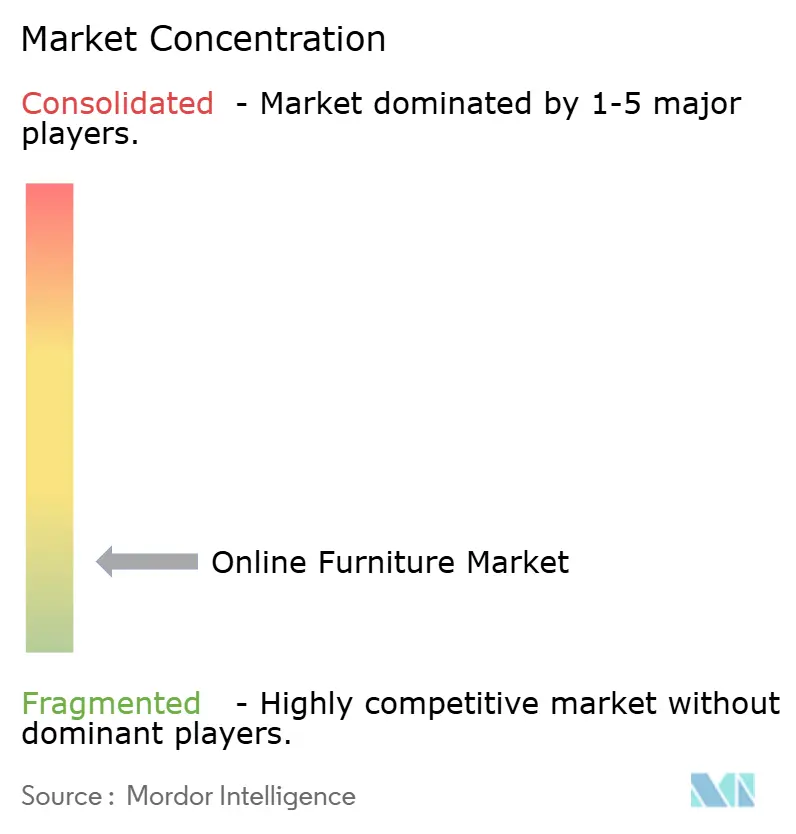

Le marché du mobilier en ligne est fragmenté sous un niveau d'acteurs à grande échelle qui combinent portée de plateforme, réseaux de magasins et solides capacités d'exécution. Les leaders des plateformes ancrent la découverte et la vélocité logistique, tandis que les innovateurs en vente directe aux consommateurs se taillent des parts avec des assortiments soignés, des récits transparents sur les matériaux et un processus d'achat intégré qui embarque le paiement fractionné et le contenu en réalité augmentée. La stratégie d'expansion en magasins de Wayfair utilise des emplacements grand format comme moteurs de vente et nœuds d'exécution locaux, avec des indicateurs clients indiquant une forte acquisition de nouveaux clients et des taux de conversion plus élevés pour les achats réfléchis. IKEA continue de développer des modèles hybrides, en s'appuyant sur des services de planification à distance et des réseaux de magasins pour permettre le retrait en magasin et la livraison courte distance pour les articles lourds, et en intégrant des programmes circulaires qui soutiennent les reprises et la revente. L'intensité concurrentielle repose de plus en plus sur l'orchestration logistique, la visualisation et l'intégration du financement, qui ensemble renforcent la confiance et réduisent les frictions de la découverte du produit jusqu'au placement dans la pièce choisie.

Les fusions-acquisitions et l'allocation de capital continuent de remodeler la distribution et les pipelines de produits sur l'ensemble du marché du mobilier en ligne. L'acquisition de New Classic Home Furnishings par GigaCloud élargit sa portée interentreprises dans la distribution en gros et élargit la couverture des références en Amérique du Nord. L'acquisition de Walker Edison par Twin Star Home renforce les capacités omnicanales et consolide le design, l'approvisionnement et la distribution sous une seule plateforme. Les marques en vente directe aux consommateurs et les spécialistes de niche investissent dans des showrooms et la visualisation pour combler les lacunes tactiles pour les commandes premium et utilisent des matériaux à contenu recyclé pour s'aligner sur les préférences de durabilité tout en contrôlant le poids dimensionnel pour la livraison. Les partenariats de paiement fractionné approfondissent la couverture des catégories en s'intégrant pour élargir l'éligibilité des consommateurs et offrir des durées plus longues pour les paniers à prix élevé. Ensemble, ces actions reflètent un glissement vers des parcours clients maîtrisés, la protection des marges et une expansion à faible intensité capitalistique soutenue par des technologies d'orchestration et des partenaires spécialisés.

L'innovation dans les modèles de recommerce et de services progresse également sur l'ensemble du marché du mobilier en ligne. L'infrastructure de recommerce aide les détaillants à monétiser les retours d'articles volumineux en les remettant en état et en les revendant via des canaux secondaires, réduisant les heures de logistique inverse et les déchets tout en améliorant les taux de récupération. Les places de marché et les plateformes communautaires en Asie du Sud-Est ajoutent des services de livraison d'articles encombrants avec montage et couverture, ce qui répond à un obstacle majeur à l'adoption de l'occasion pendant les périodes de forte demande. Dans l'ameublement souple, les acteurs spécialisés se développent grâce au déploiement de showrooms et à des portails professionnels qui permettent des projets sur mesure dans les délais, soutenus par des améliorations de la fabrication qui réduisent les délais de cycle et élargissent l'assortiment. À mesure que la période de prévision se déroule, les leaders mettront l'accent sur la clarté des matériaux et des prix, le financement intégré au passage en caisse et une exécution fiable, tout en utilisant les points de contact physiques de manière sélective pour réduire le risque des achats premium sur le marché du mobilier en ligne.

Leaders du secteur des meubles en ligne

-

Amazon.com, Inc.

-

Alibaba Group

-

JD.com, Inc.

-

Wayfair Inc.

-

Inter IKEA Holding B.V. (IKEA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Bed Bath & Beyond Inc. a finalisé l'acquisition de The Container Store pour 150 millions USD, intégrant ses points de vente et son activité de services à domicile, notamment les dressings sur mesure, les revêtements de sol et les éléments de design, tout en réalisant des ventes croisées dans les catégories maison.

- Février 2026 : Affirm a étendu son partenariat d'achat immédiat avec paiement différé avec Wayfair au Royaume-Uni et au Canada, permettant les paiements échelonnés pour les achats de meubles et de décoration intérieure.

- Février 2026 : Klarna s'est associé à une marque de meubles en vente directe au consommateur pour proposer des options de paiement échelonné à la caisse aux États-Unis et au Canada.

- Décembre 2025 : Klarna a étendu ses offres d'achat immédiat avec paiement différé via un partenariat avec une marque de meubles en vente directe au consommateur, ajoutant des options de paiement intégral, de paiement en 4 fois et de financement.

Périmètre du rapport mondial sur le marché des meubles en ligne

| Meubles de maison | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres meubles de maison (meubles de salle de bain, meubles d'extérieur, etc.) | |

| Meubles de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres meubles de bureau | |

| Meubles d'hôtellerie | |

| Meubles éducatifs | |

| Meubles de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Économique |

| Milieu de gamme |

| Premium |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Commerce électronique / Place de marché |

| Vente directe au consommateur (sites web des marques) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Meubles de maison | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres meubles de maison (meubles de salle de bain, meubles d'extérieur, etc.) | ||

| Meubles de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres meubles de bureau | ||

| Meubles d'hôtellerie | ||

| Meubles éducatifs | ||

| Meubles de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par canal de distribution | Commerce électronique / Place de marché | |

| Vente directe au consommateur (sites web des marques) | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles en ligne ?

La taille du marché du mobilier en ligne était de 131,40 milliards USD en 2025 et devrait atteindre 202,33 milliards USD d'ici 2031, reflétant un CAGR de 7,72 % sur la période 2026-2031.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans les meubles en ligne ?

L'Amérique du Nord était en tête avec 36,17 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC attendu de 8,43 % jusqu'en 2031.

Quelles applications et gammes de prix stimulent la croissance en ligne ?

Les meubles de maison étaient en tête avec 68,11 % en 2025, et les meubles de bureau connaissent la croissance la plus rapide à un TCAC de 8,78 % ; le milieu de gamme détenait 44,13 % de part, tandis que le premium connaît la croissance la plus rapide à un TCAC de 9,58 %.

Comment la réalité augmentée et l'achat immédiat avec paiement différé modifient-ils le comportement d'achat de meubles en ligne ?

La réalité augmentée et la visualisation 3D augmentent la confiance des acheteurs et réduisent les retours pour les articles volumineux, tandis que l'achat immédiat avec paiement différé améliore la conversion et augmente la valeur moyenne des commandes pour les achats à prix élevé.

Quels canaux et matériaux gagnent des parts en ligne ?

Les places de marché détenaient 66,81 % en 2025, mais les canaux de vente directe au consommateur croissent à un TCAC de 10,02 % ; le bois était en tête avec 44,35 % et le plastique ou polymère connaît la croissance la plus rapide à un TCAC de 8,18 %.

Dernière mise à jour de la page le: