Taille et part du marché des carboxylates métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

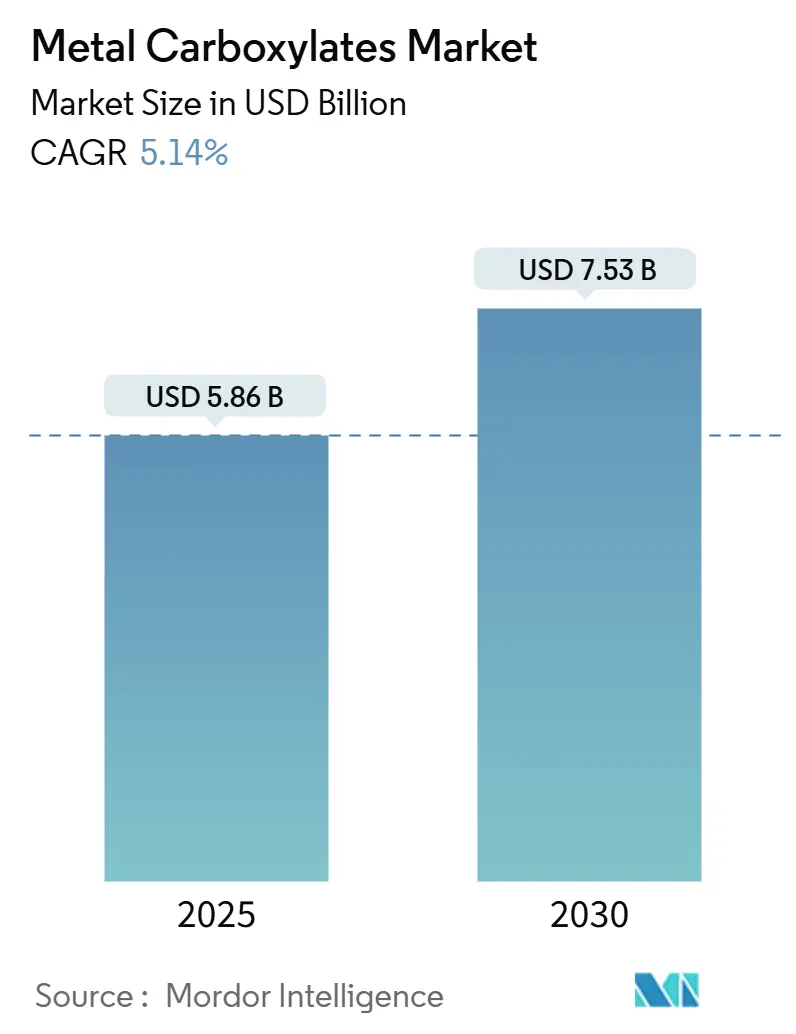

| Taille du Marché (2025) | 5.86 Milliards de dollars |

| Taille du Marché (2030) | 7.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carboxylates métalliques par Mordor Intelligence

La taille du marché des carboxylates métalliques est estimée à 5,86 milliards USD en 2025 et devrait atteindre 7,53 milliards USD d'ici 2030, à un TCAC de 5,14 % au cours de la période de prévision (2025-2030). Cette croissance reflète la capacité du secteur à substituer les siccatifs à base de cobalt dans un contexte de durcissement des réglementations de sécurité, à répondre à la demande croissante en produits chimiques de construction et à soutenir les infrastructures d'énergie renouvelable grâce à des additifs haute performance. Les fabricants bénéficient d'une consommation robuste de revêtements, d'une accélération du passage aux stabilisants au calcium et au zinc dans le PVC, et du déploiement de catalyseurs à base de manganèse qui équilibrent performance et toxicité réduite. La consolidation est en cours, les principaux fournisseurs sécurisant les matières premières en acides gras et en oxydes métalliques, mais le marché reste suffisamment fragmenté pour récompenser les innovateurs de niche. Le marché des carboxylates métalliques continue de bénéficier de stratégies d'intégration verticale qui garantissent la disponibilité des matières premières tout en permettant une réponse rapide aux évolutions réglementaires.

Points clés du rapport

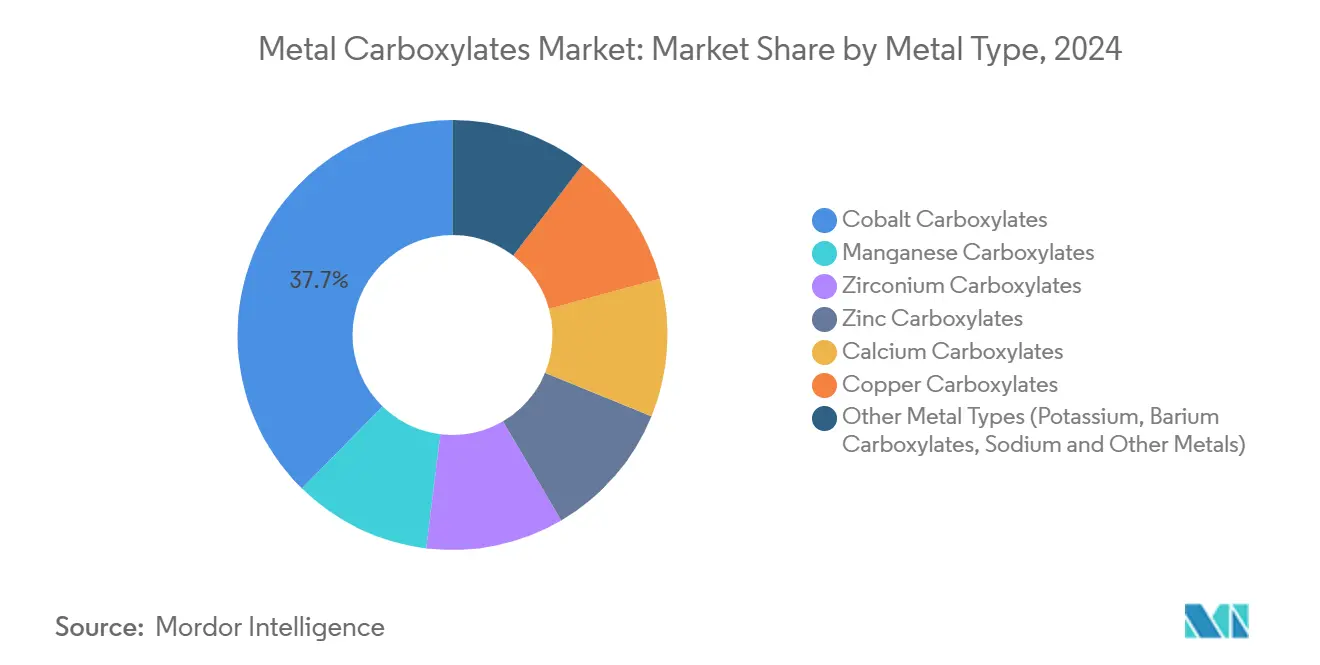

- Par type de métal, le cobalt a dominé avec 37,65 % de la part du marché des carboxylates métalliques en 2024, tandis que le manganèse devrait progresser à un TCAC de 5,69 % jusqu'en 2030.

- Par fonction, les siccatifs et catalyseurs ont représenté 54,27 % de la taille du marché des carboxylates métalliques en 2024 et les inhibiteurs de corrosion progressent à un TCAC de 5,84 % jusqu'en 2030.

- Par application, les peintures et revêtements ont détenu une part de revenus de 46,24 % en 2024 ; les « autres applications » devraient progresser à un TCAC de 6,28 % jusqu'en 2030.

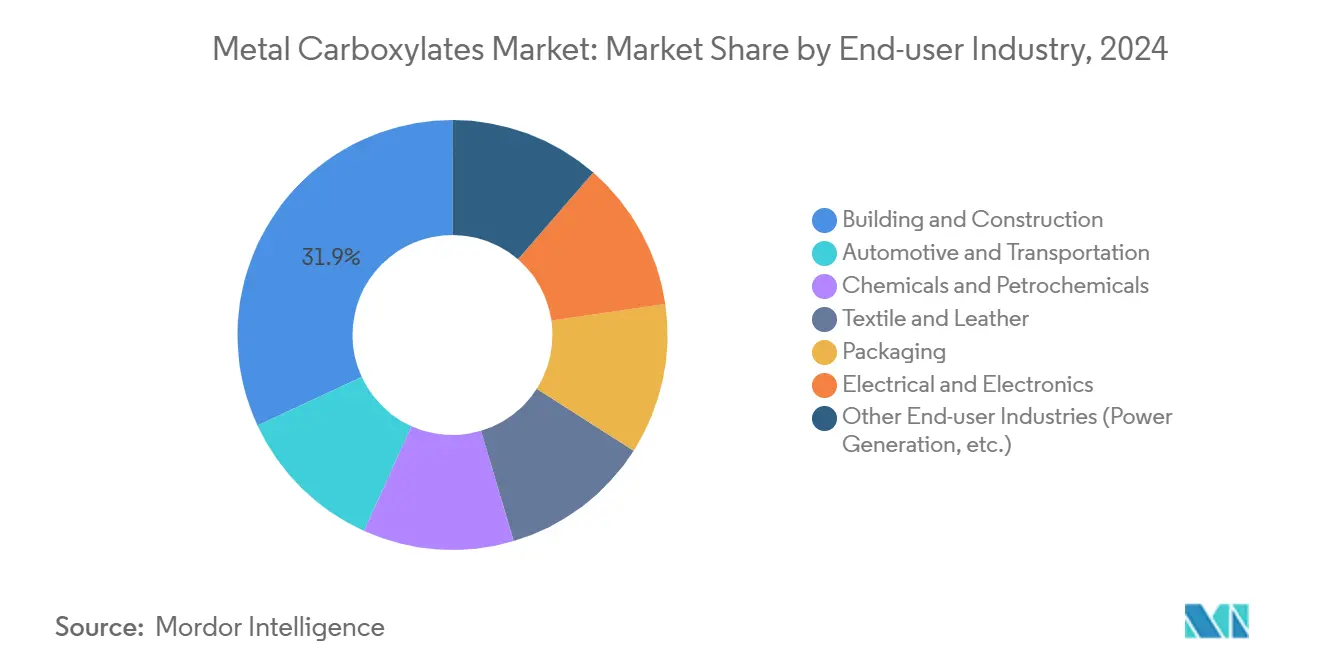

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 31,91 % de la demande en 2024 et l'électronique connaît la croissance la plus rapide avec un TCAC de 6,27 % sur 2025-2030.

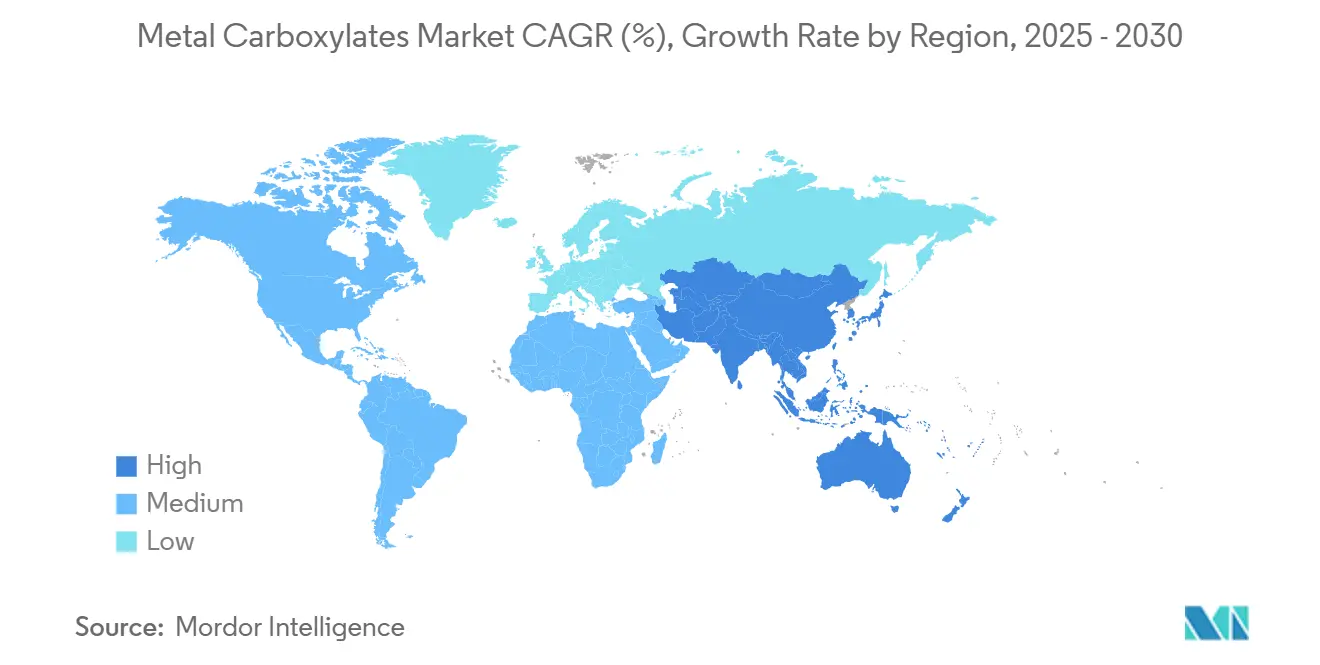

- Par géographie, l'Asie-Pacifique a contrôlé 52,26 % du marché des carboxylates métalliques en 2024 et devrait progresser à un TCAC de 6,12 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des carboxylates métalliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de siccatifs haute performance dans les revêtements alkydes et à base d'eau | +1.2% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion dans les stabilisants PVC, les lubrifiants et les utilisations catalytiques | +0.9% | Cœur APAC, avec extension vers l'Europe | Long terme (≥ 4 ans) |

| Secteur de la construction en forte croissance générant de la demande | +1.1% | Cœur APAC, avec croissance en Inde et en Chine | Court terme (≤ 2 ans) |

| Adoption de carboxylates de manganèse et de zirconium sans cobalt | +0.8% | Mondial, porté par l'Europe en raison de la conformité REACH | Moyen terme (2 à 4 ans) |

| Utilisation croissante par le secteur automobile | +0.7% | Mondial, avec une forte présence en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de siccatifs haute performance dans les revêtements alkydes et à base d'eau

Les formulateurs de revêtements recherchent de plus en plus un durcissement oxydatif accéléré tout en évitant la reclassification du cobalt. La série NUODEX® DryCoat de Venator illustre ces avancées en augmentant la dureté du film sans élever les COV. Les producteurs européens sont en tête de l'adoption car REACH impose la substitution du cobalt et favorise l'acétylacétonate de manganèse(III), qui atteint la même vitesse de séchage à des taux de traitement plus faibles. Dans les systèmes à base d'eau, les complexes métalliques encapsulés préviennent l'oxydation prématurée tout en assurant une prise de surface rapide à l'exposition à l'air, améliorant le débit dans les lignes de retouche automobile. Les résines bio-alkydes incorporant de l'acide azélaïque atteignent 70 % de biodégradabilité tout en préservant les performances mécaniques, ouvrant une voie commerciale vers des revêtements entièrement durables.

Expansion dans les stabilisants PVC, les lubrifiants et les utilisations catalytiques

Les stabilisants à base de calcium remplacent les systèmes au plomb traditionnels dans la production de tuyaux et profilés en PVC, les formulations de Baerlocher réduisant la densité et les coûts d'additifs pour les entreprises de construction en Inde et en Chine. Parallèlement, les lubrifiants à haute pression à base d'huile d'algues introduits par DIC Corporation réduisent l'empreinte carbone tout en préservant la résistance à l'usure des boîtes de vitesses, répondant aux objectifs de décarbonation des équipementiers. Les carboxylates métalliques catalysent désormais les voies de désoxygénation des lipides utilisées dans les pilotes de carburant d'aviation durable, où leur sélectivité réduit la demande en hydrogène et l'énergie de procédé. Ces rôles multifonctionnels créent des opportunités premium pour les fournisseurs capables de valider à la fois la sécurité réglementaire et les performances améliorées sur l'ensemble du cycle de vie du produit.

Secteur de la construction en forte croissance générant de la demande

Les programmes d'infrastructure en Asie-Pacifique stimulent la croissance des adjuvants pour béton, des mastics et des revêtements de protection qui dépendent de la chimie des carboxylates métalliques pour accélérer les cycles de durcissement et améliorer la durabilité. Les investissements de Sika au Pérou et en Chine élargissent l'accès à une demande de produits chimiques de construction adressable de 110 milliards CHF en ajoutant une capacité locale pour les acryliques modifiés aux carboxylates. Les revêtements autoréparants infusés de carboxylates de zinc referment les microfissures au contact de l'humidité, prolongeant la durée de vie des façades et s'alignant sur les normes de spécification allemandes pour les bâtiments publics. Les certifications de bâtiment vert exigent des niveaux de solvants plus faibles, encourageant l'adoption de formulations à base d'eau intégrant des siccatifs au manganèse à faible profil de risque.

Adoption de carboxylates de manganèse et de zirconium sans cobalt

La classification cancérogène des composés de cobalt par REACH a orienté la demande vers les complexes de manganèse et de zirconium qui atteignent des taux de durcissement comparables tout en évitant la désignation de déchets dangereux[1]Agence européenne des produits chimiques, "Classification des composés de cobalt," echa.europa.eu . Les siccatifs au manganèse nécessitent toutefois des stratégies de contrôle de la couleur, telles que la modification des ligands, pour éviter le jaunissement dans les revêtements blancs. Les carboxylates de zirconium excellent dans les revêtements de finition marine, résistant à des températures de service de 90 °C et à l'exposition à la saumure, ce qui les positionne favorablement pour les projets éoliens offshore. Les dépôts de brevets portant sur des ligands donneurs d'azote polydentates améliorent l'activité catalytique du fer et du manganèse, ouvrant des utilisations supplémentaires dans la synthèse de prépolymères polyuréthanes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des acides gras et des oxydes métalliques | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et les déchets dangereux concernant les siccatifs au cobalt et au plomb | -0.6% | Europe et Amérique du Nord, avec extension mondiale | Moyen terme (2 à 4 ans) |

| Effondrement du prix du cobalt entraînant une pression sur les marges des producteurs | -0.4% | Mondial, avec un impact concentré sur les producteurs dépendants du cobalt | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des acides gras et des oxydes métalliques

Les indices de la Banque mondiale indiquent une hausse de 9 % des prix des métaux et minéraux en 2024, érodant les marges des producteurs de siccatifs qui dépendent des oxydes de cobalt, de manganèse et de zinc. Les perturbations simultanées de l'approvisionnement en huile de palme font monter les coûts des matières premières pour les octoates et les naphténates, poussant les formulateurs vers des contrats plus courts et des stratégies de couverture. Les distributeurs de produits chimiques de spécialité ont connu un déstockage depuis mi-2022, entraînant des concessions de prix et des dépréciations de stocks qui ont réduit la rentabilité tout au long de la chaîne. Les acteurs intégrés verticalement compensent partiellement la volatilité en détenant une capacité oléochimique, mais ce modèle à forte intensité capitalistique représente un défi pour les participants de taille intermédiaire sur le marché des carboxylates métalliques.

Réglementations strictes sur les COV et les déchets dangereux concernant les siccatifs au cobalt et au plomb

Les amendements de décembre 2024 à l'annexe XVII de REACH imposent un étiquetage plus complet, des frais d'enregistrement et une surveillance de l'exposition professionnelle pour le cobalt, tandis que le Programme de retouche automobile de Californie élabore des mesures relatives aux toxiques atmosphériques pour éliminer le cadmium et le chrome hexavalent. Les coûts de conformité pèsent lourdement sur les petits fabricants qui doivent requalifier les formulations et modifier les procédures d'usine, accélérant la consolidation car l'échelle devient un atout défensif. L'interdiction canadienne des mastics à haute teneur en HAP illustre les effets de débordement réglementaire qui multiplient la complexité pour les exportateurs. Les clients retardent leurs commandes jusqu'à la stabilisation des nouvelles spécifications, ce qui freine temporairement la demande sur le marché des carboxylates métalliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : leadership du cobalt sous pression

Les carboxylates de cobalt ont capté 37,65 % de la taille du marché des carboxylates métalliques en 2024. Cependant, les composés de manganèse devraient les dépasser avec un TCAC de 5,69 % car ils respectent les restrictions sur les cancérogènes sans compromettre la vitesse de durcissement. La part de marché des carboxylates métalliques du cobalt devrait tomber en dessous de 30 % d'ici 2030 à mesure que les décisions réglementaires entrent en vigueur. Les composés de zirconium, de zinc et de calcium combinent des atouts de niche en matière de stabilité thermique, de stabilisation du PVC et de compatibilité avec le ciment, chacun progressant en volume à deux chiffres à mesure que les formulateurs diversifient leurs portefeuilles métalliques. Les carboxylates de cuivre préservent leurs utilisations antisalissures dans les revêtements marins grâce à leurs performances biocides acceptées par les directives de l'Organisation maritime internationale, illustrant que les avantages spécifiques aux métaux continuent de déterminer la préférence d'utilisation finale.

Les formulateurs en Europe se tournent le plus rapidement vers des portefeuilles sans cobalt en réponse à REACH, tandis que les utilisateurs d'Asie-Pacifique maintiennent un double approvisionnement pour gérer les risques de coût et de performance. Les modifications brevetées des ligands améliorent l'activité latente des congénères de fer et de manganèse, réduisant l'écart d'efficacité avec le cobalt et justifiant une tarification premium. Ces évolutions renforcent une dynamique valeur-sur-volume qui stabilise les revenus en dollars même lorsque le tonnage de cobalt se modère.

Par fonction : les siccatifs restent au cœur du marché malgré une adoption plus large

Les siccatifs et catalyseurs ont représenté 54,27 % de la part du marché des carboxylates métalliques en 2024, reflétant leur rôle fondamental dans le durcissement des alkydes et la polymérisation. Les mélanges de siccatifs auxiliaires associant le manganèse au calcium améliorent le séchage en profondeur, permettant aux peintures décoratives à haute teneur en solides de réussir les tests de séchage au toucher ISO en moins de 60 minutes. La demande d'inhibiteurs de corrosion connaît la croissance la plus rapide, les propriétaires d'infrastructures remplaçant les chromates par des carboxylates de zirconium et de zinc pour la protection galvanique des ponts en acier. Les lubrifiants et les stabilisants PVC maintiennent un volume stable tout en faisant l'objet de mises à niveau en chimie verte, telles que les esters dérivés d'algues. Les modificateurs de surface de type plastifiant émergent comme de nouveaux segments de croissance, notamment le ricinoléate de zinc utilisé pour l'élimination des odeurs dans les emballages flexibles, montrant comment le marché des carboxylates métalliques s'étend aux applications exposées aux consommateurs.

Par application : suprématie des revêtements avec des utilisations croissantes en électronique

Les peintures et revêtements ont représenté 46,24 % de la part du marché des carboxylates métalliques en 2024, soutenues par la rénovation régulière des bâtiments et des objectifs de COV plus stricts. Les lignes d'équipementiers automobiles spécifient un durcissement plus rapide pour réduire le temps de cuisson, et les carboxylates métalliques permettent un dégazage à 90 °C tout en maintenant la rétention du brillant. Les « autres applications », notamment les catalyseurs pour le biocarburant d'aviation, connaissent la croissance la plus rapide, reflétant les engagements de durabilité des compagnies aériennes. La transformation du PVC bénéficie de la substitution du plomb, tandis que les produits chimiques de construction voient une adoption accrue des carboxylates de calcium dans les composés de sol autonivelants. Les fabricants de semi-conducteurs adoptent des siccatifs au manganèse pour les revêtements de masque de soudure, indiquant que l'électronique constitue un pilier de demande à long terme.

Par secteur d'utilisation finale : la construction domine ; l'électronique s'accélère

Le bâtiment et la construction ont représenté 31,91 % de la part du marché des carboxylates métalliques en 2024, car les carboxylates métalliques améliorent les performances de protection dans les façades, les mastics et le béton. Les tendances à l'électrification font monter la demande en électronique ; les fabricants de circuits imprimés privilégient les siccatifs à faible résidu qui réussissent les tests de propreté par chromatographie ionique, favorisant une perspective de TCAC de 6,27 %. L'automobile maintient sa pertinence grâce aux revêtements anticorrosion pour châssis, tandis que les produits chimiques et la pétrochimie intègrent des boucles de catalyseurs internes utilisant des octoates de cobalt et de manganèse. Les finisseurs textiles déploient des carboxylates de spécialité pour les tissus antimicrobiens et hydrofuges vendus dans les segments de vêtements de sport.

Analyse géographique

L'Asie-Pacifique a généré et capté 52,26 % de la taille du marché des carboxylates métalliques en 2024 et est positionnée pour un TCAC de 6,12 % jusqu'en 2030 grâce aux usines de revêtements chinoises et à la dynamique du logement en Inde. Le hub de Zhanjiang de BASF, d'une valeur de 10 milliards USD et alimenté uniquement par des énergies renouvelables, fournira près de la moitié de la demande régionale en intermédiaires dérivés d'acides gras. Le Japon et la Corée du Sud exploitent les carboxylates métalliques dans l'emballage avancé de puces électroniques, capturant une valeur incrémentale malgré une croissance modeste des revêtements domestiques. Les économies de l'ASEAN élargissent la base avec la production de profilés de fenêtres en PVC qui passe aux stabilisants calcium-zinc, renforçant la diversité de la demande régionale.

L'Amérique du Nord reste axée sur la technologie, les équipementiers aérospatiaux et automobiles exigeant une certification de siccatifs sans cobalt. Le Mexique se développe comme plateforme d'exportation grâce au cadre commercial ACEUM, absorbant les revêtements de carboxylates métalliques pour les carrosseries automobiles. La part de l'Europe est sous pression en raison de politiques chimiques strictes ; néanmoins, les systèmes au manganèse conformes à REACH commandent des prix premium qui protègent les marges. L'Amérique du Sud offre des opportunités dans le pipeline de construction du Brésil et les revêtements pour équipements de mines de cuivre. Le Moyen-Orient et l'Afrique offrent une demande plus modeste mais en hausse régulière, ancrée par les méga-projets saoudiens et les équipements miniers sud-africains nécessitant des lubrifiants haute température avec des additifs à base de carboxylates métalliques.

Paysage concurrentiel

Le marché des carboxylates métalliques présente une concentration modérée. Les 10 premiers fournisseurs contrôlent moins de 50 % des revenus, laissant de la place aux spécialistes régionaux. Le plan de BASF de déclarer séparément les Solutions Métalliques à partir de 2025 souligne son accent stratégique sur les flux de carboxylates à haute marge. Umicore tire parti de son accès au recyclage pour sécuriser le cobalt tout en se diversifiant dans les technologies au manganèse pour pérenniser son portefeuille de siccatifs. Shepherd Chemical investit dans des usines d'acides gras basées aux États-Unis pour réduire le risque d'importation. L'acquisition de Borchers par Milliken ajoute un savoir-faire sans cobalt et des actifs mondiaux de dispersion d'oxydes, une défense importante alors que le contrôle réglementaire s'intensifie[2]Milliken & Company, "Milliken finalise l'acquisition de Borchers," milliken.com . PPG dispose d'un portefeuille de brevets solide couvrant les prétraitements au zirconium intégrant du molybdène pour des performances anticorrosion supérieures, s'alignant sur les stratégies d'amincissement des substrats des constructeurs automobiles. La fragmentation encourage la collaboration ; plusieurs producteurs asiatiques de taille intermédiaire s'associent à des boutiques de R&D européennes pour co-développer des formulations à base d'eau avec un accès rapide au marché.

Leaders du secteur des carboxylates métalliques

Dura Chemicals Inc.

Milliken & Company

Umicore

Valtris Specialty Chemicals

Shepherd Chemical Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BASF a introduit BASF-Metalcat, une nouvelle gamme de carboxylates de métaux de transition pour les applications de catalyse. Ces catalyseurs améliorent la réactivité et la stabilité dans les procédés industriels, notamment la polymérisation et la synthèse de produits chimiques fins.

- Septembre 2024 : Alfa Aesar, une société de Thermo Fisher Scientific, a lancé une série de carboxylates de métaux actinides, comprenant des composés à base d'uranium et de thorium. Ces composés servent des applications en chimie nucléaire et en radiopharmaceutiques.

Portée du rapport mondial sur le marché des carboxylates métalliques

| Carboxylates de cobalt |

| Carboxylates de manganèse |

| Carboxylates de zirconium |

| Carboxylates de zinc |

| Carboxylates de calcium |

| Carboxylates de cuivre |

| Autres types de métaux (carboxylates de potassium, de baryum, de sodium et autres métaux) |

| Siccatifs et catalyseurs |

| Lubrifiants et stabilisants |

| Inhibiteurs de corrosion |

| Autres (plastifiants, modificateurs de surface) |

| Peintures et revêtements |

| Transformation des plastiques et du caoutchouc |

| Produits chimiques de construction |

| Lubrifiants et graisses |

| Finition des textiles et du cuir |

| Encres d'imprimerie et adhésifs |

| Autres applications (catalyseurs, cosmétiques, électronique) |

| Bâtiment et construction |

| Automobile et transport |

| Produits chimiques et pétrochimie |

| Textile et cuir |

| Emballage |

| Électricité et électronique |

| Autres secteurs d'utilisation finale (production d'énergie, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de métal | Carboxylates de cobalt | |

| Carboxylates de manganèse | ||

| Carboxylates de zirconium | ||

| Carboxylates de zinc | ||

| Carboxylates de calcium | ||

| Carboxylates de cuivre | ||

| Autres types de métaux (carboxylates de potassium, de baryum, de sodium et autres métaux) | ||

| Par fonction | Siccatifs et catalyseurs | |

| Lubrifiants et stabilisants | ||

| Inhibiteurs de corrosion | ||

| Autres (plastifiants, modificateurs de surface) | ||

| Par application | Peintures et revêtements | |

| Transformation des plastiques et du caoutchouc | ||

| Produits chimiques de construction | ||

| Lubrifiants et graisses | ||

| Finition des textiles et du cuir | ||

| Encres d'imprimerie et adhésifs | ||

| Autres applications (catalyseurs, cosmétiques, électronique) | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile et transport | ||

| Produits chimiques et pétrochimie | ||

| Textile et cuir | ||

| Emballage | ||

| Électricité et électronique | ||

| Autres secteurs d'utilisation finale (production d'énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des carboxylates métalliques en 2025 ?

La taille du marché des carboxylates métalliques s'élève à 5,86 milliards USD en 2025.

La taille du marché des carboxylates métalliques s'élève à 5,86 milliards USD en 2025.

Le marché devrait croître à un TCAC de 5,14 % de 2025 à 2030.

Quel type de métal connaît la croissance la plus rapide sur le marché ?

Les carboxylates de manganèse sont le type de métal à la croissance la plus rapide avec un TCAC de 5,69 %.

Les carboxylates de manganèse sont le type de métal à la croissance la plus rapide avec un TCAC de 5,69 %.

La reclassification du cobalt comme cancérogène par REACH accélère le passage vers les systèmes au manganèse et au zirconium.

Dernière mise à jour de la page le: