Taille et part du marché des poudres métalliques atomisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres métalliques atomisées par Mordor Intelligence

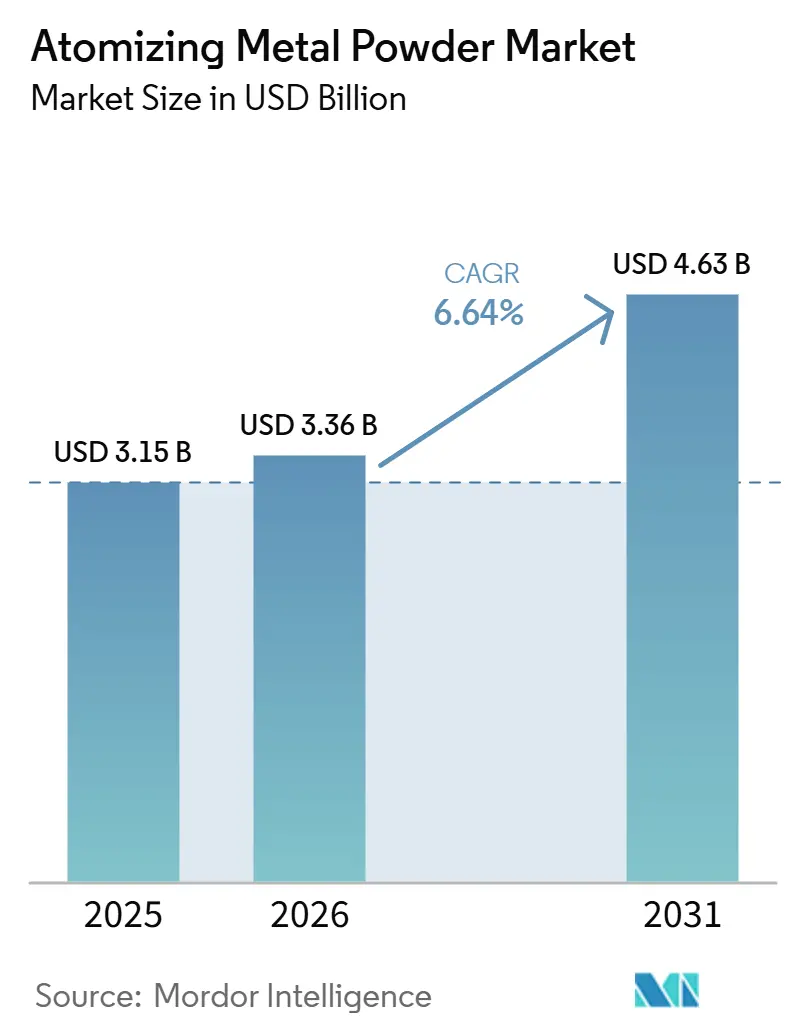

La taille du marché des poudres métalliques atomisées devrait s'étendre de 3,15 milliards USD en 2025 et 3,36 milliards USD en 2026 à 4,63 milliards USD d'ici 2031, enregistrant un CAGR de 6,64 % entre 2026 et 2031. La demande soutenue de poudres de titane et de superalliages à base de nickel à très faible teneur en oxygène pour les turbines à gaz compatibles hydrogène, le pivot vers les poudres sphériques de cuivre et d'aluminium de qualité batterie, et le passage de la métallurgie des poudres conventionnelle aux charges d'alimentation pour la fabrication additive de précision sont les principales forces qui soutiennent le marché des poudres métalliques atomisées. L'atomisation par plasma gagne du terrain à mesure que les entreprises aérospatiales et de dispositifs médicaux resserrent leurs spécifications en matière d'oxygène, tandis que les atomiseurs micro-échelle conteneurisés raccourcissent les délais et permettent le recyclage en boucle fermée au point d'utilisation. Les programmes de relocalisation nord-américains soutenus par des subventions au titre du Defense Production Act élargissent la capacité nationale, mais l'Asie-Pacifique conserve la tête en volume, les poudres chinoises, sud-coréennes et japonaises dominant les chaînes d'approvisionnement en batteries. Les marges des fournisseurs restent sensibles à la volatilité des prix de l'hélium et aux audits rigoureux de qualité des poudres selon la norme ISO 52907, qui ajoutent jusqu'à 1 500 USD par tonne en coûts d'inspection.

Principaux enseignements du rapport

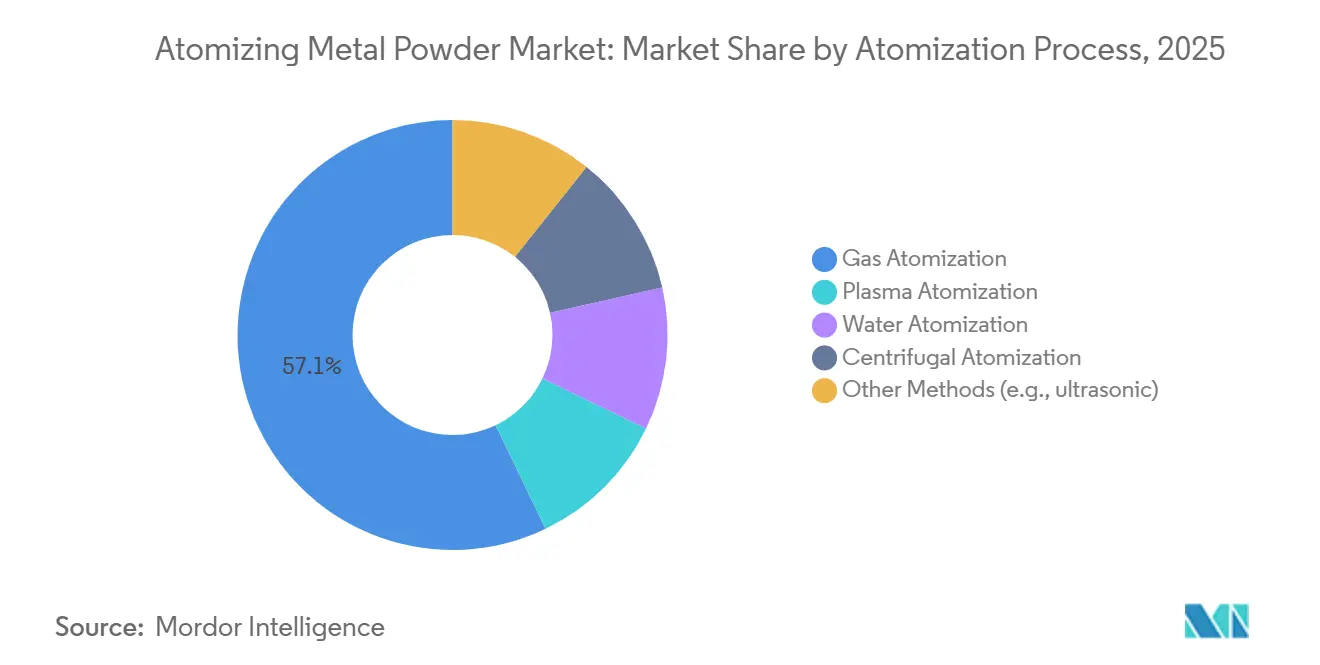

- Par procédé d'atomisation, l'atomisation par gaz représentait 57,12 % de la part du marché des poudres métalliques atomisées en 2025, tandis que l'atomisation par plasma devrait croître à un CAGR de 6,88 % durant la période de prévision (2026-2031).

- Par type de métal, les poudres d'acier inoxydable détenaient 30,11 % de la taille du marché des poudres métalliques atomisées en 2025, tandis que les poudres de titane et de superalliages devraient s'accélérer à un CAGR de 7,03 % jusqu'en 2031.

- Par application, la fabrication additive (FA/impression 3D métal) était en tête avec une part de revenus de 40,44 % en 2025, et devrait afficher le CAGR le plus élevé de 6,43 % durant 2026-2031.

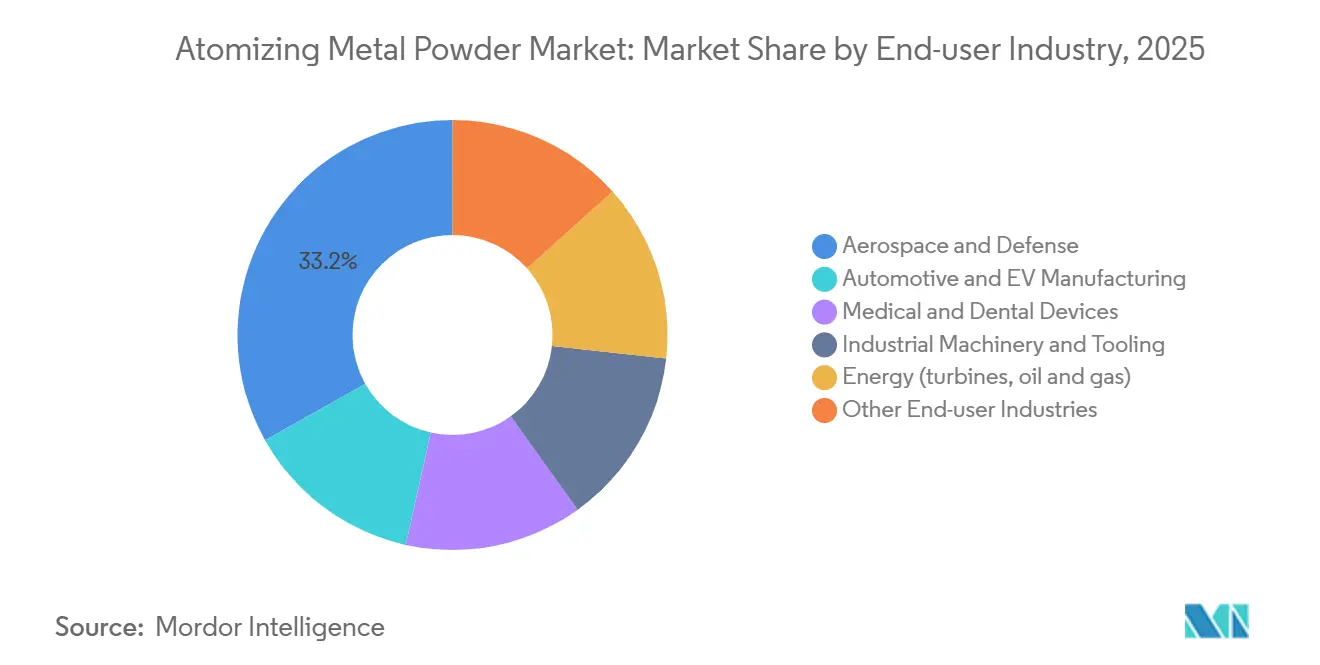

- Par secteur d'utilisation finale, l'aérospatiale et la défense représentaient une part de 33,15 % de la taille du marché des poudres métalliques atomisées en 2025, et la fabrication automobile et de véhicules électriques devrait croître à un CAGR de 6,94 % durant la période de prévision (2026-2031).

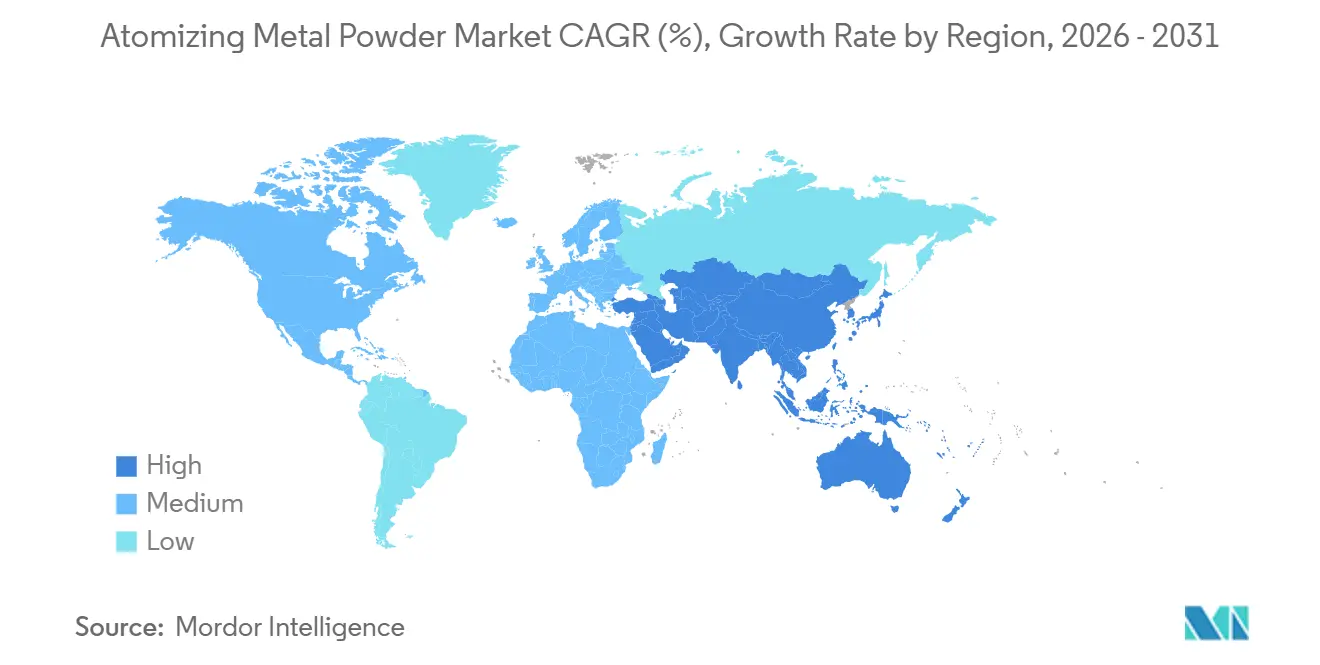

- Par géographie, l'Asie-Pacifique a capté 39,56 % de la part du marché des poudres métalliques atomisées en 2025 et devrait se développer à un CAGR de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des poudres métalliques atomisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de pièces en métallurgie des poudres haute performance dans l'aérospatiale et les véhicules électriques | +1.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin croissant de poudres avancées de titane, de nickel et d'alliages à haute entropie | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Micro-atomisation décentralisée pour l'approvisionnement à la demande | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Poudres à très faible teneur en oxygène pour les turbines à hydrogène et les systèmes énergétiques | +1.2% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Poudres sphériques de Cu et d'Al de qualité batterie pour les cellules de nouvelle génération | +1.3% | Asie-Pacifique principalement, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pièces en métallurgie des poudres haute performance dans l'aérospatiale et les véhicules électriques

Les constructeurs de cellules commerciales déploient plus de 300 composants fabriqués par fabrication additive dans le turbofan GE9X, réduisant le poids du moteur et diminuant la consommation de carburant de 10 %[1]General Electric, "GE9X Commercial Engine," ge.com. Les fabricants de turbines à gaz des États-Unis valident des mélanges d'hydrogène jusqu'à 75 %, augmentant la consommation de poudres de superalliages à base de nickel qualifiées à des limites d'oxygène inférieures à 300 ppm. Les plateformes de véhicules électriques remplacent les supports moulés par des pièces en acier et en aluminium frittés pour réduire la masse par kilowattheure, un changement reflété dans la hausse de 22,6 % des expéditions de poudre d'aluminium en Amérique du Nord en 2024. Les fournisseurs médicaux ont reçu cinq autorisations d'implants spinaux et maxillo-faciaux en titane au seul premier trimestre 2026, renforçant la dynamique de la fabrication additive. Ces demandes combinées ajoutent près de deux points de pourcentage aux perspectives de croissance du marché des poudres métalliques atomisées.

Besoin croissant de poudres avancées de titane, de nickel et d'alliages à haute entropie

L'autorisation de la FAA (Federal Aviation Administration) pour les structures en titane déposées par plasma rapide et les accords d'approvisionnement Airbus-GE pour 1 000 tonnes de charge d'alimentation en titane confirment l'acceptation industrielle des alliages premium. Des volumes commerciaux de poudres d'alliages à haute entropie sont entrés dans les catalogues de trois fournisseurs spécialisés en 2025, élargissant les gammes d'alliages pour les véhicules hypersoniques et les pompes cryogéniques. Sandvik a élargi sa capacité au Royaume-Uni et en Suède, sous certification AS9100D, pour livrer des nuances de nickel et de titane à teneur en oxygène contrôlée. La production de titane atomisé par plasma a dépassé 1 000 tonnes cumulées chez TEKNA fin 2025, soulignant la maturité du procédé. La demande pour ces alliages élève la trajectoire du marché des poudres métalliques atomisées de 1,5 point de pourcentage.

Micro-atomisation décentralisée pour l'approvisionnement à la demande

Des unités de taille conteneur telles que les systèmes Powder2Powder d'AMAZEMET recyclent les fractions grossières sur site, réduisant les coûts de rebut et de fret de 30 %. PyroGenesis a commercialisé des atomiseurs à plasma clés en main qui livrent des coupes de titane non standard de 45-106 µm privilégiées par les grands donneurs d'ordre aérospatiaux. Un investissement soutenu par l'Ukraine a implanté une usine de micro-atomisation de 60 millions USD aux États-Unis, ajoutant 230 emplois qualifiés et diversifiant le risque d'approvisionnement. Les réacteurs UniMelt de 6K Additive changent de chimie en quelques heures, prenant en charge des alliages résistants à la chaleur uniques pour les essais de turbines. La micro-atomisation améliore la réactivité pour les petites séries et injecte 0,9 point de pourcentage dans la croissance prévisionnelle.

Poudres à très faible teneur en oxygène pour les turbines à hydrogène et les systèmes énergétiques

Un procédé TiH₂ assisté au magnésium en 2025 a atteint moins de 800 ppm d'oxygène dans la poudre de titane, répondant aux exigences des turbines à hydrogène. Des chercheurs d'Oak Ridge ont démontré une poudre de fer à moins de 500 ppm par réduction à l'hydrogène, promettant des composants frittés plus propres. Siemens Energy a conclu un accord à long terme avec 6K Additive pour des poudres de nickel à plasma micro-ondes, réduisant la consommation d'énergie de 91 % et le carbone de 91,5 % par rapport à l'atomisation par gaz[2]Siemens Energy, "Hydrogen Capable Gas Turbines," siemens-energy.com. Mitsubishi Heavy Industries a imprimé des injecteurs de chambre de combustion à hydrogène à partir de poudre ultra-pure lors d'essais sur le terrain en 2025. Ces avancées améliorent la durabilité des turbines et ajoutent 1,2 point de pourcentage à l'expansion du marché des poudres métalliques atomisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle qualité rigoureux sur la distribution granulométrique, la morphologie et la coulabilité | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix de l'hélium pour l'atomisation par plasma et par gaz | -0.5% | Mondial, plus élevé en Amérique du Nord | Moyen terme (2-4 ans) |

| Recyclage en boucle fermée limité pour les poudres réactives et critiques | -0.6% | Mondial, sévère en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle qualité rigoureux sur la distribution granulométrique, la morphologie et la coulabilité

La norme ISO 52907 et les nouvelles normes ASTM d'analyse des poudres exigent que chaque lot passe la diffraction laser, le test d'écoulement Hall et l'imagerie par tomodensitométrie, augmentant les frais généraux de contrôle qualité jusqu'à 1 500 USD par tonne. Les particules satellites réduisent la coulabilité jusqu'à 30 %, imposant un tamisage supplémentaire qui fait chuter le rendement de 85 % à 65 % et entraîne un étranglement stratégique des capacités, comme on l'a vu lorsque Höganäs a produit 412 000 tonnes contre une capacité nominale de 500 000 tonnes en 2024. Les expéditions de charges d'alimentation en Amérique du Nord ont chuté de 10 % la même année, car les équipementiers ont retardé leurs commandes jusqu'à ce que les fournisseurs prouvent une meilleure reproductibilité. Ces exigences retranchent 0,7 point de pourcentage du CAGR prévisionnel.

Volatilité des prix de l'hélium pour l'atomisation par plasma et par gaz

Les cessions de réserves des États-Unis et les retards qatariens ont fait monter les prix au comptant de l'hélium au-dessus de 300 USD par Mcf en 2025, triplant les niveaux de 2020 et réduisant de 8 à 12 % les marges de l'atomisation par plasma. Les systèmes à plasma nécessitent jusqu'à 15 m³ d'hélium par kilogramme de poudre de titane, ajoutant 5 USD par kilogramme en coût de gaz, mais les donneurs d'ordre aérospatiaux absorbent toujours la prime pour les poudres à moins de 300 ppm d'oxygène. Les petits bureaux de services se tournent vers l'atomisation à l'argon ou à l'eau, mais la plus grande absorption d'oxygène restreint le champ d'utilisation finale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé d'atomisation : le plasma progresse grâce à la pureté en oxygène

L'atomisation par gaz a conservé 57,12 % du volume de 2025 grâce à ses avantages en termes de coûts, tandis que l'atomisation à l'eau a servi les poudres d'acier à outils et de fer sensibles aux prix. L'atomisation par plasma devrait progresser à un CAGR de 6,88 %, dépassant la moyenne du marché des poudres métalliques atomisées, car les acheteurs aérospatiaux et médicaux exigent un taux d'oxygène inférieur à 300 ppm.

La flexibilité de coupe non standard du plasma a été prouvée lorsque PyroGenesis a obtenu la qualification Boeing pour la charge d'alimentation Ti-6Al-4V de 45-106 µm. L'atomisation par gaz reste essentielle pour les nuances d'acier inoxydable et d'aluminium, mais sa domination sur le marché des poudres métalliques atomisées s'érodera progressivement à mesure que les spécifications de qualité se resserreront et que les prix de l'hélium se stabiliseront.

Par type de métal : le titane et les superalliages dépassent l'acier inoxydable

Les poudres d'acier inoxydable représentaient 30,11 % des ventes de 2025, mais le titane et les superalliages à base de nickel capteront une part croissante à un CAGR de 7,03 % jusqu'en 2031. La catégorie titane seule devrait progresser substantiellement dans la taille du marché des poudres métalliques atomisées, GE Additive fournissant 1 000 tonnes de poudre de titane à Airbus dans le cadre d'un accord pluriannuel.

Les poudres à base de nickel bénéficient de l'alliance 6K-Siemens, offrant des réductions de carbone de 91 % et atteindront vraisemblablement une part à deux chiffres avant 2031. L'acier inoxydable conserve une place dans les pièces automobiles frittées où les nuances 316L et 17-4PH répondent aux objectifs de coût et de résistance à la corrosion, mais sa part du marché des poudres métalliques atomisées pourrait diminuer sur l'horizon de prévision. Les alliages à haute entropie restent une niche mais commandent des prix premium qui soutiennent les revenus même à faible tonnage.

Par application : la fabrication additive étend son leadership sur la métallurgie des poudres conventionnelle

La fabrication additive a capté 40,44 % de la part du marché des poudres métalliques atomisées en 2025 et devrait croître à un CAGR de 6,43 % jusqu'en 2031, à mesure que les constructeurs de cellules, les fabricants d'implants orthopédiques et les ateliers d'outillage certifient des composants de série toujours plus grands. Les autorisations médicales au premier trimestre 2026 pour les dispositifs en titane, comme la cage Ventana A ALIF et l'implant cervical SpineLinc, stimulent les commandes de charge d'alimentation Ti-6Al-4V. L'aérospatiale est en tête de l'utilisation additive, les turbines GE9X utilisant 304 pièces imprimées, dont des aubes TiAl qui réduisent la consommation de carburant de 10 %. Cela stimule l'adoption de poudres de superalliages à base de nickel pour des mélanges d'hydrogène jusqu'à 75 %.

En 2024, l'Amérique du Nord a connu une baisse des expéditions de métallurgie des poudres conventionnelle, comme les sièges de soupapes et les engrenages de pompes à huile, en raison d'ajustements des stocks et de problèmes de coulabilité. Les poudres à base de nickel et de cobalt-chrome ont gagné du terrain dans les revêtements pour la réparation des aubes de turbines et les manchons d'usure pétrochimiques, bien que leur part soit restée inférieure à 10 % en raison de la réutilisation des excédents de projection. Les expéditions de poudre de carbure de tungstène en 2024, portées par des contrats d'usinage de défense, compenseront les déficits d'importation liés aux droits de douane en provenance de Chine.

Par secteur d'utilisation finale : l'automobile et les véhicules électriques dépassent l'aérospatiale sur la demande de poudres de qualité batterie

L'aérospatiale et la défense ont absorbé 33,15 % du volume mondial en 2025, les motoristes recherchant des poudres de titane et de nickel à très faible teneur en oxygène pour les turbines compatibles hydrogène, mais les producteurs automobiles et de véhicules électriques progressent désormais à un CAGR de 6,94 % jusqu'en 2031, le plus rapide de tous les secteurs. Les exigences d'allègement stimulent également le passage de la fonte aux engrenages et stators pressés et frittés, augmentant le plancher de demande de base pour les poudres de fer, d'acier et d'aluminium à coût moyen.

Les équipementiers médicaux et dentaires, bien que représentant un tonnage moindre, continuent de soutenir les revenus en raison des prix premium commandés par les nuances de titane atomisé par plasma et de cobalt-chrome autorisées pour les implants personnalisés. Les acheteurs du secteur de l'énergie, menés par la gamme de turbines compatibles hydrogène de Siemens Energy, sécurisent des accords d'approvisionnement à long terme en superalliages à base de nickel qui les isolent de la volatilité de l'hélium, tout en conservant une part globale décente car les volumes unitaires restent modestes par rapport aux batteries automobiles. Collectivement, ces évolutions signifient que les applications automobiles et de véhicules électriques réduiront l'écart de volume avec l'aérospatiale d'ici la fin de la décennie, diversifiant davantage la taille du marché des poudres métalliques atomisées et protégeant les fournisseurs contre les fluctuations cycliques dans un seul secteur.

Analyse géographique

L'Asie-Pacifique dominait 39,56 % du marché des poudres métalliques atomisées en 2025 et progresse à un CAGR de 7,12 % jusqu'en 2031, CNPC Powder, Avimetal et Epson Atmix ajoutant ensemble plus de 10 000 tonnes de nouvelle capacité d'ici fin 2026. Les contrôles locaux à l'exportation sur les minéraux critiques poussent la région à construire des usines de recyclage internes, mais l'approvisionnement en hélium et les normes de qualité compatibles hydrogène restent des défis ouverts.

En Amérique du Nord, les volumes de poudre d'aluminium ont bondi de 22,6 % sous l'effet de la demande en véhicules électriques, et le carbure de tungstène a progressé sous l'impulsion des besoins en usinage de défense. L'investissement de 60 millions USD de Velta dans une installation de fabrication de titane aux États-Unis, soutenu par des investissements directs étrangers ukrainiens, reflète une relocalisation stratégique pour réduire le risque d'approvisionnement géopolitique. La subvention de 23,4 millions USD accordée à 6K Additive au titre du Titre III du Defense Production Act pour passer de 200 tonnes métriques par an à 1 000 tonnes métriques par an souligne la priorité fédérale accordée à la capacité nationale de poudres d'alliages de nickel et de titane.

La part de marché de l'Europe en 2025 est ancrée par la capacité de 500 000 tonnes par an de Höganäs sur 15 sites de production, avec un investissement dans l'infrastructure de biochar pour remplacer 20 % du charbon fossile d'ici 2026 et l'achèvement de la relocalisation depuis la Chine en 2026. La mise en service par Sandvik de deux tours d'atomisation par gaz supplémentaires à Neath, au Royaume-Uni, et d'une nouvelle usine à Sandviken, en Suède, pour les alliages de titane et de nickel sous certification AS9100D, positionne l'Europe pour servir les équipementiers aérospatiaux et de dispositifs médicaux.

L'Amérique du Sud et le Moyen-Orient-Afrique représentent ensemble une part de marché relativement faible, mais affichent une demande automobile et pétrochimique supérieure à la moyenne, suggérant un potentiel de rattrapage rapide une fois que les chaînes d'approvisionnement régionales en recyclage auront mûri.

Paysage concurrentiel

Le marché des poudres métalliques atomisées est modérément fragmenté. L'activité de fusions et acquisitions est probable, les acteurs établis recherchant le savoir-faire en matière de plasma et les perturbateurs cherchant une force de distribution. L'accent concurrentiel se déplace du simple tonnage vers la rapidité de certification, les stocks localisés et les indicateurs d'intensité carbone exigés par les tableaux de bord des équipementiers.

Leaders du secteur des poudres métalliques atomisées

Höganäs AB

Sandvik AB

GKN Powder Metallurgy

General Electric Company

Oerlikon AM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Inland Atomize Metal Powder LLP (IAMP), basée au Gujarat, en Inde, a démarré la production de poudres métalliques dans sa nouvelle installation de fabrication. Une fois pleinement opérationnelle, IAMP prévoit de produire jusqu'à 700 tonnes métriques de poudre métallique par an. L'entreprise utilise l'atomisation par gaz sous induction sous vide et un procédé hydrométallurgique pour produire une large gamme de poudres métalliques.

- Août 2025 : MITSUBISHI STEEL MFG. CO., LTD. est pionnière dans un système d'atomisation par gaz pour produire des poudres métalliques destinées à la fabrication additive, communément appelée impression 3D métal. Cette technique d'atomisation par gaz consiste à éjecter du métal fondu, en particulier de l'acier liquide, d'une buse en un fin jet.

Périmètre du rapport mondial sur le marché des poudres métalliques atomisées

La poudre métallique atomisée est le procédé qui consiste à fragmenter du métal fondu en minuscules gouttelettes qui se solidifient en poudre, principalement pour la fabrication additive, le moulage par injection de métal et la métallurgie des poudres.

Le marché des poudres métalliques atomisées est segmenté par procédé d'atomisation, type de métal, application, secteur d'utilisation finale et géographie. Par procédé d'atomisation, le marché est segmenté en atomisation par gaz, atomisation par plasma, atomisation à l'eau, atomisation centrifuge et autres méthodes (par ex., ultrasons). Par type de métal : poudres d'acier inoxydable, poudres de titane et de superalliages, poudres d'aluminium, poudres de cuivre et d'alliages de cuivre, alliages à base de nickel, et autres métaux et alliages. Par application, le marché est segmenté en fabrication additive (FA/impression 3D métal), composants et pièces en métallurgie des poudres, outils de coupe et pièces d'usure, revêtements et matériaux de projection thermique, et autres applications industrielles. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, fabrication automobile et de véhicules électriques, dispositifs médicaux et dentaires, machines industrielles et outillage, énergie (turbines, pétrole et gaz), et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les poudres métalliques atomisées dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Atomisation par gaz |

| Atomisation par plasma |

| Atomisation à l'eau |

| Atomisation centrifuge |

| Autres méthodes (par ex., ultrasons) |

| Poudres d'acier inoxydable |

| Poudres de titane et de superalliages |

| Poudres d'aluminium |

| Poudres de cuivre et d'alliages de cuivre |

| Alliages à base de nickel |

| Autres métaux et alliages |

| Fabrication additive (FA/impression 3D métal) |

| Composants et pièces en métallurgie des poudres |

| Outils de coupe et pièces d'usure |

| Revêtements et matériaux de projection thermique |

| Autres applications industrielles |

| Aérospatiale et défense |

| Fabrication automobile et de véhicules électriques |

| Dispositifs médicaux et dentaires |

| Machines industrielles et outillage |

| Énergie (turbines, pétrole et gaz) |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé d'atomisation | Atomisation par gaz | |

| Atomisation par plasma | ||

| Atomisation à l'eau | ||

| Atomisation centrifuge | ||

| Autres méthodes (par ex., ultrasons) | ||

| Par type de métal | Poudres d'acier inoxydable | |

| Poudres de titane et de superalliages | ||

| Poudres d'aluminium | ||

| Poudres de cuivre et d'alliages de cuivre | ||

| Alliages à base de nickel | ||

| Autres métaux et alliages | ||

| Par application | Fabrication additive (FA/impression 3D métal) | |

| Composants et pièces en métallurgie des poudres | ||

| Outils de coupe et pièces d'usure | ||

| Revêtements et matériaux de projection thermique | ||

| Autres applications industrielles | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Fabrication automobile et de véhicules électriques | ||

| Dispositifs médicaux et dentaires | ||

| Machines industrielles et outillage | ||

| Énergie (turbines, pétrole et gaz) | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des poudres métalliques atomisées en 2031 ?

Le marché des poudres métalliques atomisées devrait atteindre 4,63 milliards USD d'ici 2031 contre 3,36 milliards USD en 2026, croissant à un CAGR de 6,64 %.

Quel procédé d'atomisation connaît la croissance la plus rapide vers 2031 ?

L'atomisation par plasma progresse à un CAGR estimé de 6,88 % en raison des exigences d'oxygène inférieures à 300 ppm dans les pièces aérospatiales et médicales.

Pourquoi les poudres de titane et de superalliages à base de nickel suscitent-elles une demande accrue ?

Les turbines compatibles hydrogène et les composants de cellules allégées nécessitent des alliages de titane et de nickel ultra-purs résistant à la fatigue et à la corrosion à haute température.

Comment la volatilité des prix de l'hélium affecte-t-elle les producteurs de poudres ?

Des prix au comptant supérieurs à 300 USD par Mcf ont fait grimper les coûts de gaz pour l'atomisation par plasma jusqu'à 5 USD par kg, comprimant les marges et incitant certains utilisateurs à se tourner vers l'argon.

Dernière mise à jour de la page le: