Taille et part de marché du magnésium métal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.27 Millions de tonnes |

| Volume du Marché (2031) | 1.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du magnésium métal par Mordor Intelligence

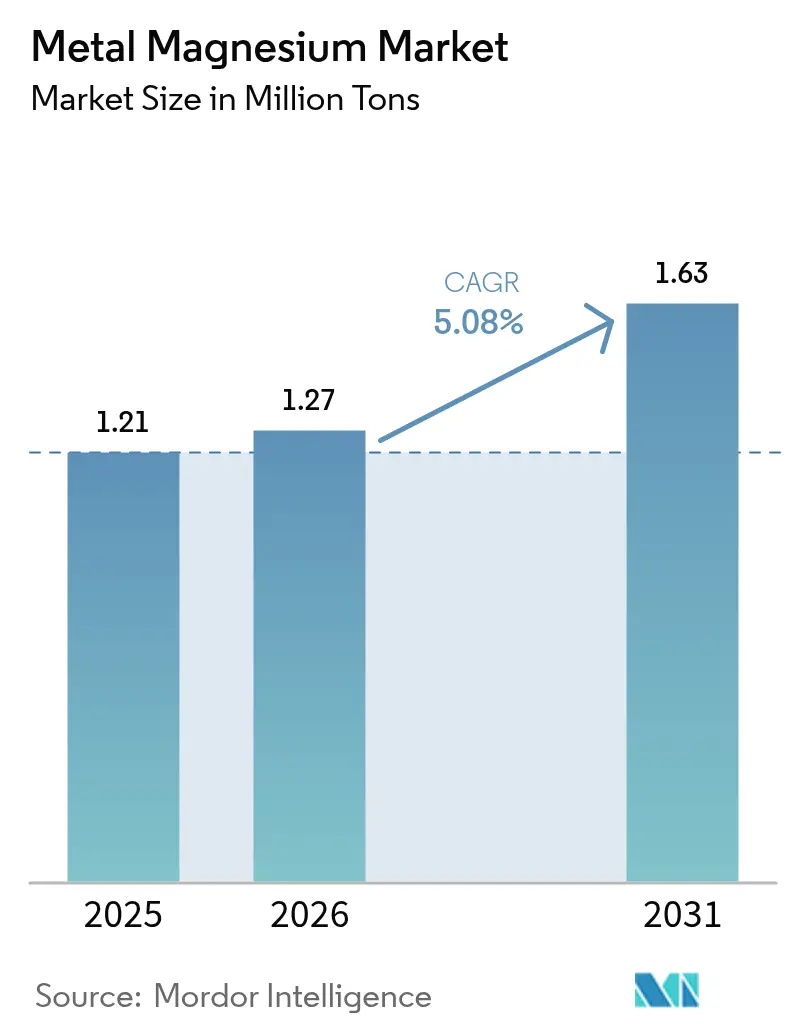

La taille du marché du magnésium métal en 2026 est estimée à 1,27 million de tonnes, en hausse par rapport à la valeur de 2025 de 1,21 million de tonnes, avec des projections pour 2031 indiquant 1,63 million de tonnes, soit une croissance à un TCAC de 5,08 % sur la période 2026-2031. L'élan se construit autour des politiques d'allègement des véhicules automobiles, de l'adoption rapide du gigacasting dans la fabrication de véhicules électriques et de la montée en puissance des technologies d'extraction à empreinte carbone neutre. La demande soutenue provenant de l'alliage d'aluminium, le virage du secteur médical vers les implants biodégradables et la réorganisation des chaînes d'approvisionnement mondiales pour réduire la dépendance à un seul pays soutiennent la trajectoire à moyen terme du marché. De nouvelles voies de production qui réduisent considérablement la consommation d'énergie et l'intensité en CO₂ commencent à attirer l'attention des investisseurs, signalant un point d'inflexion pour l'innovation des procédés et la diversification géographique.

Principaux enseignements du rapport

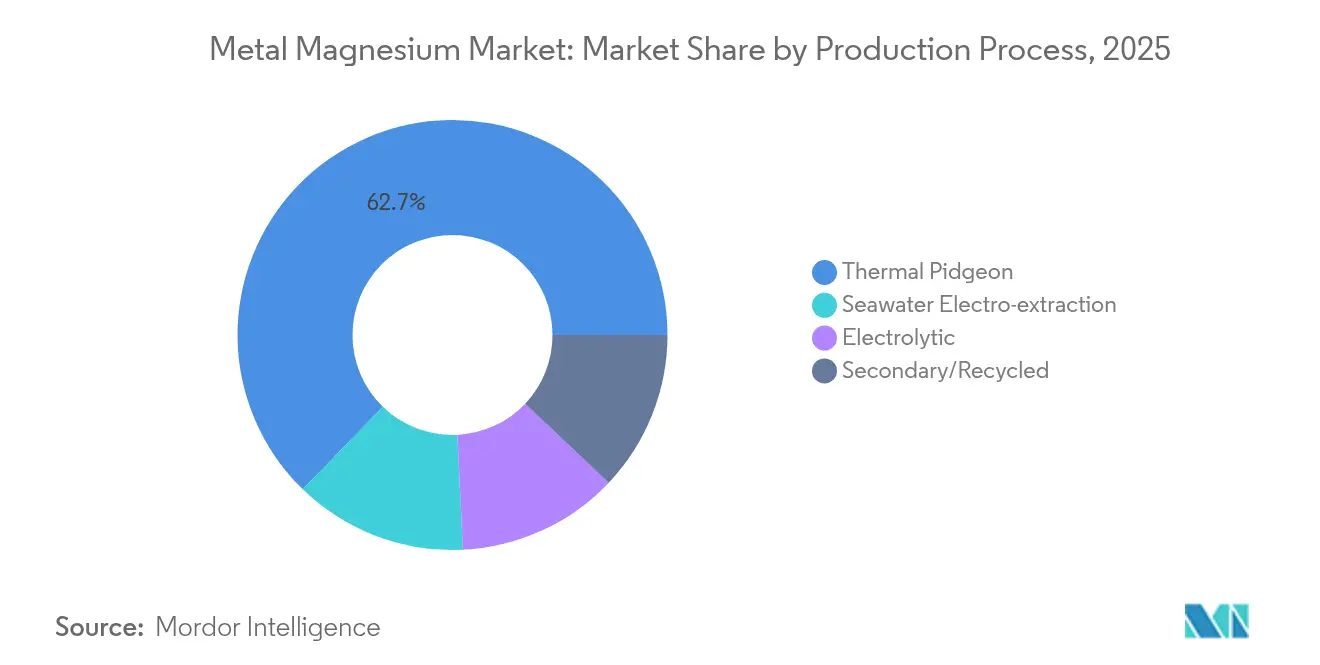

- Par procédé de production, la voie Pidgeon thermique a dominé avec 62,74 % de la part de marché du magnésium métal en 2025 ; l'électro-extraction à partir d'eau de mer devrait afficher le TCAC le plus rapide de 5,62 % jusqu'en 2031.

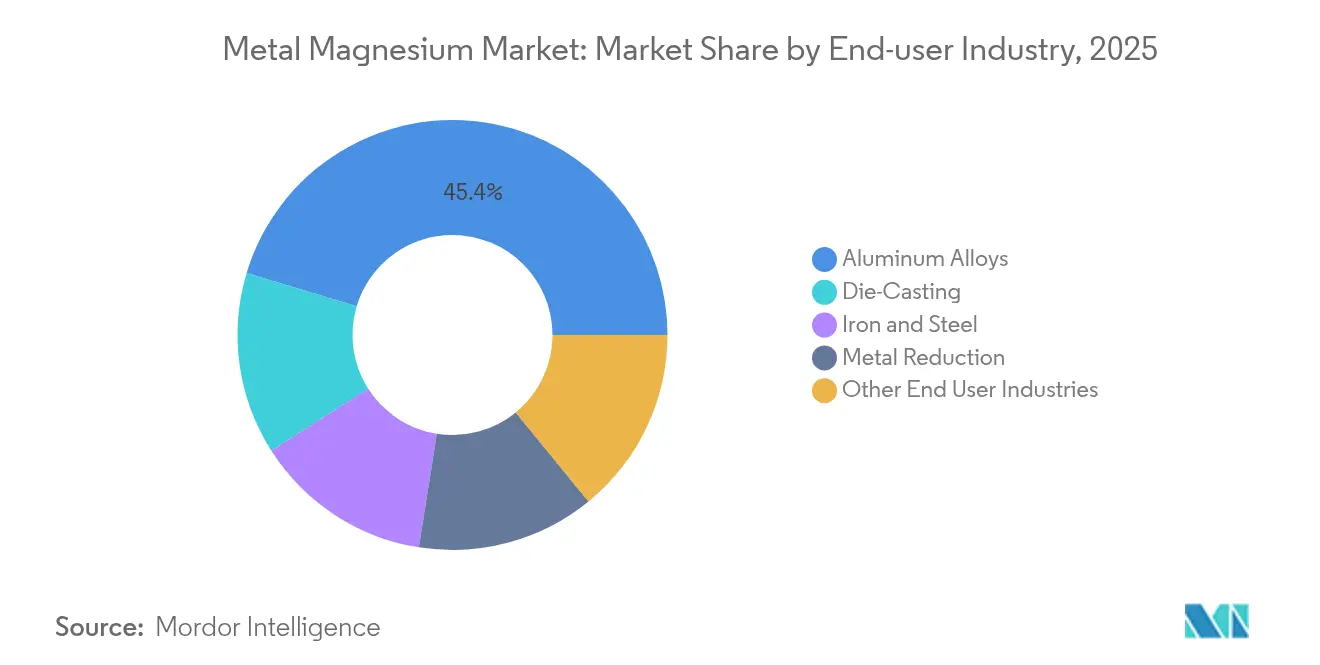

- Par industrie utilisatrice finale, les alliages d'aluminium représentaient 45,35 % de la taille du marché du magnésium métal en 2025 et devraient croître à un TCAC de 6,02 % jusqu'en 2031.

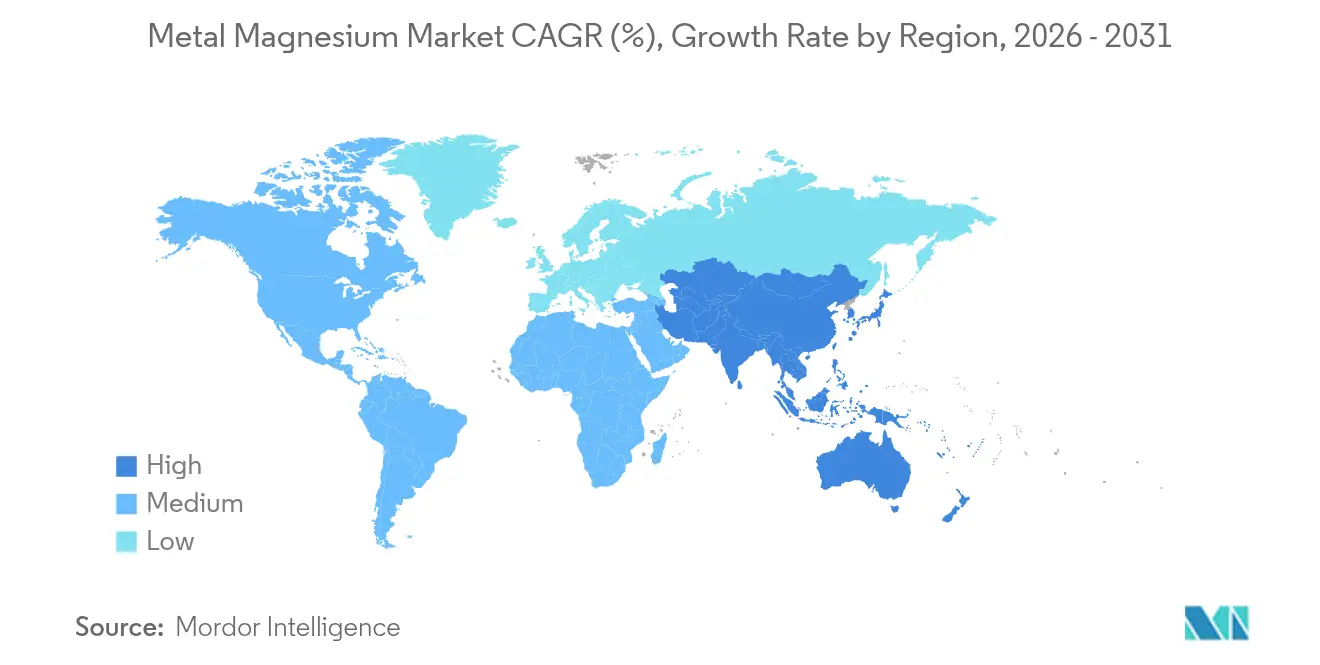

- Par géographie, l'Asie-Pacifique détenait 47,85 % de la part de revenus en 2025, tout en progressant à un TCAC de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du magnésium métal

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement dans les secteurs automobile et aérospatial | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante en alliage d'aluminium | +1.8% | Asie-Pacifique, répercussion sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption du gigacasting pour les véhicules électriques | +0.9% | Chine, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Technologie d'électro-magnésium à partir d'eau de mer à empreinte carbone neutre | +0.7% | Sites côtiers à l'échelle mondiale | Long terme (≥ 4 ans) |

| Implants en Mg biodégradables en plein essor | +0.4% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement dans les secteurs automobile et aérospatial

Les constructeurs automobiles intensifient leurs programmes de substitution de matériaux pour respecter les réglementations sur les émissions des flottes, rendant le magnésium attractif pour les pièces de carrosserie en blanc, les traverses et les boîtiers de batteries. Sa densité de 1,74-1,85 g/cm³ permet des économies de poids de 22-30 % sur les composants par rapport à l'aluminium, et les nouvelles presses de moulage sous pression d'une capacité de 3 500 tonnes permettent de réaliser de grands composants structurels qui nécessitaient auparavant des assemblages en plusieurs pièces. Les plateformes de véhicules électriques amplifient cet avantage car chaque kilogramme supprimé peut augmenter l'autonomie, tandis que les équipementiers aérospatiaux valident le magnésium pour les structures de cabine non critiques afin de réduire la consommation de carburant. Des contrats d'approvisionnement intégrés lient désormais les futures livraisons de métal à des indicateurs carbone sur le cycle de vie, récompensant les producteurs à faible émission de CO₂. Pris ensemble, ces facteurs augmentent la consommation unitaire à court terme par véhicule, même si les volumes globaux de véhicules légers se stabilisent[1].« Percée dans les vélos en alliage de magnésium léger – Le guide ultime pour 2025 », AIKERLY, aikerly.com

Demande croissante en alliage d'aluminium

Le rôle du magnésium en tant que durcisseur et inhibiteur de corrosion dans les alliages d'aluminium à haute résistance le positionne comme un levier de croissance lié aux boîtiers de batteries pour véhicules électriques, aux panneaux de carrosserie et aux profilés extrudés. Des ajouts typiques de 0,5 à 1,5 % en masse améliorent la limite d'élasticité, la soudabilité et la résistance à la fatigue. Les fonderies d'aluminium chinoises, dont la production a dépassé 40 millions de tonnes en 2024, ancrent la demande mondiale ; leur mix d'alliages évolue rapidement vers les séries 6xxx et 5xxx à teneur en Mg plus élevée. Les applications dans la construction — des murs-rideaux aux tabliers de ponts — constituent un deuxième pilier de consommation de base, isolant les fournisseurs des fluctuations du cycle automobile. Les lignes de coulée continue équipées de systèmes d'alliage en ligne dosent désormais le magnésium avec plus de précision, réduisant les pertes d'éléments en dessous de 3 % et soutenant des objectifs de coûts stricts.

Adoption du gigacasting pour les véhicules électriques

Le gigacasting consolide des dizaines de pièces embouties en une seule pièce moulée, réduisant les temps de soudage et les coûts d'outillage. La fluidité élevée et la stabilité dimensionnelle du magnésium surpassent l'aluminium conventionnel dans les zones sujettes au gauchissement, ce qui incite les pionniers des véhicules électriques à spécifier des alliages riches en Mg pour les cadres latéraux et les soubassements arrière. Les premiers moulages enrichis en magnésium de Tesla sur le programme Cybertruck ont validé les économies de temps de cycle et les objectifs mécaniques ; les équipementiers européens et asiatiques pilotent désormais des architectures similaires de cadres de cellules. Les fournisseurs d'outillage de moulage indiquent que chaque nouvelle presse de 9 000 tonnes commandée en 2025 inclut des fenêtres de processus optimisées pour le magnésium, signalant une acceptation croissante. Les fournisseurs capables de garantir des lingots à faible porosité et la certification PPAP automobile sont en mesure de sécuriser des accords d'enlèvement pluriannuels.

Technologie d'électro-magnésium à partir d'eau de mer à empreinte carbone neutre

L'extraction à partir d'eau de mer élimine l'exploitation minière de la dolomite et le réducteur de ferrosilicium, en utilisant des énergies renouvelables et des membranes sélectives pour précipiter l'hydroxyde de magnésium à partir de saumures avant la réduction électrolytique. L'usine pilote côtière de Magrathea Metals a prouvé moins de 5 tonnes de CO₂ par tonne de métal, contre 11 à 15 tonnes pour la voie Pidgeon, élargissant la voie pour les crédits carbone et le financement par obligations vertes. Les conceptions modulaires sur patins réduisent la construction à 18 mois, contre 5 ans ou plus pour un complexe Pidgeon construit sur site, permettant une capacité incrémentale rapide. Les principaux obstacles à la montée en puissance concernent la durée de vie des anodes et le prétraitement de la saumure, mais les premiers adoptants parmi les équipementiers automobiles négocient déjà des protocoles d'accord d'enlèvement pour sécuriser des réductions des émissions de portée 3[2]« International Battery Metals et US Magnesium lancent une usine modulaire d'extraction de lithium », Environment + Energy Leader, environmentenergyleader.com .

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et des coûts énergétiques | -1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Empreinte carbone élevée du procédé Pidgeon | -0.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations liées à la corrosion ou à la sécurité incendie | -0.6% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Empreinte carbone élevée du procédé Pidgeon

Les régulateurs exercent une pression financière supplémentaire par le biais des systèmes d'échange de quotas d'émissions et des ajustements carbone aux frontières proposés. Les auditeurs de l'UE évaluent la voie Pidgeon à 11-15 tonnes de CO₂ par tonne de Mg, bien au-dessus de l'objectif moyen industriel du bloc pour 2030 de 1,6 tonne. Les constructeurs automobiles qui publient des bilans carbone de la source à la porte évaluent de plus en plus les fournisseurs sur la base de données vérifiées du cycle de vie, poussant les opérateurs à forte intensité carbone à soit moderniser la récupération de chaleur perdue et la calcination solaire, soit risquer d'être retirés des listes. La fonte secondaire de ferraille atténue en partie les émissions de portée 1, ne nécessitant que 5 % de l'énergie du procédé primaire, mais la disponibilité de la ferraille reste limitée par la logistique de collecte. La dynamique politique accélère la compétitivité relative des voies électrolytiques et à partir d'eau de mer.

Préoccupations liées à la corrosion et à la sécurité incendie

Le faible point d'ignition et l'activité galvanique du magnésium dissuadent encore son adoption dans les environnements où des codes de sécurité stricts s'appliquent. Les directives révisées du Code résidentiel international 2025 exigent un revêtement ou des enduits renforcés lorsque les alliages de Mg sont en contact avec des métaux conducteurs, ajoutant des coûts de couches. Dans les intérieurs automobiles, les équipementiers ont réorienté les conceptions de cadres de sièges vers l'aluminium dans les modèles destinés aux marchés qui imposent des tests d'incendie post-collision à des températures élevées. Les objectifs stricts de performance aux embruns salins dans les applications marines freinent également l'adoption. L'alliage avec du calcium et l'ajout de couches de surface nano-céramiques améliorent substantiellement la résistance, mais la qualification allonge les délais et augmente les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : la domination thermique face à la disruption technologique

L'électro-extraction à partir d'eau de mer est la voie à la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031, tandis que la méthode Pidgeon thermique détient encore 62,74 % de la production actuelle. La taille du marché du magnésium métal pour l'extraction à partir d'eau de mer est estimée à 0,16 million de tonnes et pourrait doubler avant 2031 si les usines pilotes sont commercialisées avec succès. La compétitivité des coûts dépend de tarifs d'énergie renouvelable inférieurs à 0,04 USD par kWh, que les juridictions côtières du Moyen-Orient et d'Afrique du Nord commencent à proposer. Les procédés électrolytiques, historiquement limités aux lots de pureté de qualité aérospatiale, bénéficient des avancées en matière d'anodes inertes qui réduisent considérablement les émissions de chlore, améliorant les scores ESG.

Les producteurs Pidgeon historiques capitalisent sur des actifs amortis et une expertise opérationnelle approfondie, mais les frais imminents de conformité carbone érodent cet avantage. Les mineurs intégrés dans les provinces du Shaanxi et du Ningxia ont annoncé 320 millions USD de budgets de modernisation pour le ferrosilicium à faible émission de carbone et le transport autonome de minerai afin d'améliorer l'efficacité. Le recyclage secondaire, tirant parti d'un taux de récupération du métal de 95 %, gagne du terrain à mesure que les constructeurs automobiles fixent des seuils de contenu recyclé, bien que les flux de ferraille soient en retard par rapport à la demande. L'usine modulaire d'extraction directe du lithium d'International Battery Metals, co-implantée avec des opérations de saumure, démontre comment l'intégration multi-métaux peut diluer le risque de projet tout en alimentant les mêmes fours réducteurs.

Par industrie utilisatrice finale : les alliages d'aluminium moteurs de l'évolution du marché

Les alliages d'aluminium ont consommé 45,35 % des expéditions de magnésium en 2025 et surpasseront le marché global du magnésium métal avec un TCAC de 6,02 %. La part de marché du magnésium métal du segment augmente à mesure que les filières d'extrusion pivotent vers les séries 6xxx à haute teneur en Mg pour les plateformes de skateboard pour véhicules électriques. Le moulage sous pression est soutenu par le gigacasting mais ralenti par des cycles d'investissement prudents dans l'outillage. La désulfuration du fer et de l'acier maintient une tranche stable de 9 à 10 %, son tonnage étant étroitement lié aux ratios de production des hauts fourneaux.

Les implants médicaux multiplient la valeur par tonne par un facteur de 15, donnant aux raffineurs spécialisés des raisons d'isoler des circuits de haute pureté. Les développeurs de stockage d'hydrogène testent des pastilles de MgH₂ pour le stockage réversible à 300 °C, offrant une niche future. La recherche et le développement continus sur le micro-alliage aux terres rares, les affineurs de grains et les composites hybrides élargissent la profondeur des applications et peuvent garantir des prix planchers plus élevés face aux menaces de substitution.

Analyse géographique

L'Asie-Pacifique a ancré 47,85 % des expéditions mondiales en 2025 et croît à un TCAC de 5,96 %. Les initiatives gouvernementales qui associent le magnésium aux « métaux stratégiques à double usage » pourraient orienter des prêts à faible taux d'intérêt vers des capacités plus écologiques. Le Japon et la Corée du Sud optimisent la technologie des alliages pour les boîtiers d'appareils électroniques grand public et les couvercles de batteries pour véhicules électriques à batterie, important des lingots mais exportant des pièces à valeur ajoutée.

L'Amérique du Nord a perdu sa seule grande source primaire lorsque US Magnesium a fermé ses opérations de l'Utah fin 2024. Le déficit oblige les constructeurs automobiles et les maîtres d'œuvre de la défense à puiser dans les stocks asiatiques ou dans le plus petit bassin canadien de fusion à façon, augmentant les coûts de fret et les préoccupations en matière de sécurité d'approvisionnement.

L'Europe se concentre sur la réduction du carbone incorporé. Les recycleurs allemands développent des programmes en boucle fermée qui récupèrent les carottes et les canaux de coulée, portant le magnésium secondaire au-delà de 30 % de l'approvisionnement régional. La Norvège, cherchant à tirer parti de l'hydroélectricité, étudie un parc de cellules électrolytiques de 30 kt par an qui réduirait de moitié l'intensité carbone par rapport à la moyenne mondiale. Les vents contraires réglementaires autour de la voie Pidgeon encouragent les équipementiers à se diversifier vers des projets d'eau de mer turcs et saoudiens dont le lancement des travaux est prévu en 2026.

Paysage concurrentiel

Le marché est modérément fragmenté. Les grands acteurs chinois, menés par Yinguang Magnesium et Wenxi Yuhang, bénéficient d'un avantage en termes de coûts de main-d'œuvre et d'approvisionnement en réducteurs, bien que les prochaines taxes carbone pourraient réduire cet écart. Les acteurs occidentaux s'orientent vers la différenciation technologique ; Magrathea Metals attire des financements de capital-risque pour commercialiser des cellules à partir d'eau de mer, tandis que Western Magnesium brevète un procédé MgEnergy qui associe la calcination solaire à l'électrolyse à anode inerte. Les partenariats stratégiques accélèrent le transfert de connaissances. International Battery Metals s'associe à US Magnesium pour intégrer la co-production lithium-magnésium, partageant les alimentations en saumure et tirant parti des permis existants.

Leaders du secteur du magnésium métal

ICL Group

Baowu Magnesium Technology Co., Ltd.

Rima Industrial

Solikamsk Magnesium Works

US Magnesium LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : US Magnesium a suspendu ses opérations dans son installation de Skull Valley, dans l'Utah, et a licencié 186 travailleurs, invoquant des prix persistamment bas du carbonate de lithium et des coûts énergétiques élevés.

- Novembre 2024 : CSIR-NML a posé la première pierre de la première usine pilote de magnésium métal de l'Inde à Jamshedpur, avec une capacité prévue de 120 kg par jour et une mise en service ciblée pour 2026.

Portée du rapport mondial sur le marché du magnésium métal

Le magnésium est le métal structurel le plus léger et il est souvent mélangé à d'autres métaux pour le rendre plus résistant. Les avantages du magnésium comprennent sa densité spécifique et son rapport résistance/poids élevé. Le manganèse, l'aluminium, le zinc, le silicium, le cuivre, le zirconium et les métaux de terres rares sont quelques-uns des éléments d'alliage les plus utilisés. Le marché du magnésium métal est segmenté par industrie utilisatrice finale et par géographie. Par industrie utilisatrice finale, le marché est segmenté en alliages d'aluminium, moulage sous pression, fer et acier, réduction des métaux et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché du magnésium métal dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Pidgeon thermique |

| Électrolytique |

| Secondaire/Recyclé |

| Électro-extraction à partir d'eau de mer |

| Alliages d'aluminium |

| Moulage sous pression |

| Fer et acier |

| Réduction des métaux |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé de production | Pidgeon thermique | |

| Électrolytique | ||

| Secondaire/Recyclé | ||

| Électro-extraction à partir d'eau de mer | ||

| Par industrie utilisatrice finale | Alliages d'aluminium | |

| Moulage sous pression | ||

| Fer et acier | ||

| Réduction des métaux | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du magnésium métal en 2026 et quel TCAC est attendu jusqu'en 2031 ?

Le volume atteint 1,27 million de tonnes en 2026 et devrait croître à un TCAC de 5,08 % pour atteindre 1,63 million de tonnes d'ici 2031.

Quelle région détient la part la plus élevée de la demande en magnésium métal ?

L'Asie-Pacifique représente 47,85 % des expéditions de 2025 et est également la région à la croissance la plus rapide.

Quel procédé de production affiche les perspectives de croissance les plus rapides ?

L'électro-extraction à partir d'eau de mer est en tête avec un TCAC de 5,62 % à mesure que les usines pilotes se développent commercialement.

Pourquoi US Magnesium a-t-elle fermé son fonderie de l'Utah ?

Le site est devenu non rentable en raison d'un effondrement des prix du carbonate de lithium en tant que sous-produit et de coûts énergétiques élevés.

Quel secteur d'utilisation finale représente la majorité de la consommation de magnésium ?

L'alliage d'aluminium est en tête avec 45,35 % de la demande et bénéficie des tendances d'allègement liées aux véhicules électriques.

Comment le marché répond-il aux pressions en matière de durabilité ?

Les producteurs investissent dans des voies à faible émission de carbone telles que l'extraction à partir d'eau de mer, le recyclage et la récupération de chaleur perdue, tandis que les équipementiers lient les contrats à des émissions vérifiées sur le cycle de vie.

Dernière mise à jour de la page le: