Taille et part de marché du coke métallurgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 563.85 Millions de tonnes |

| Volume du Marché (2031) | 675.19 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coke métallurgique par Mordor Intelligence

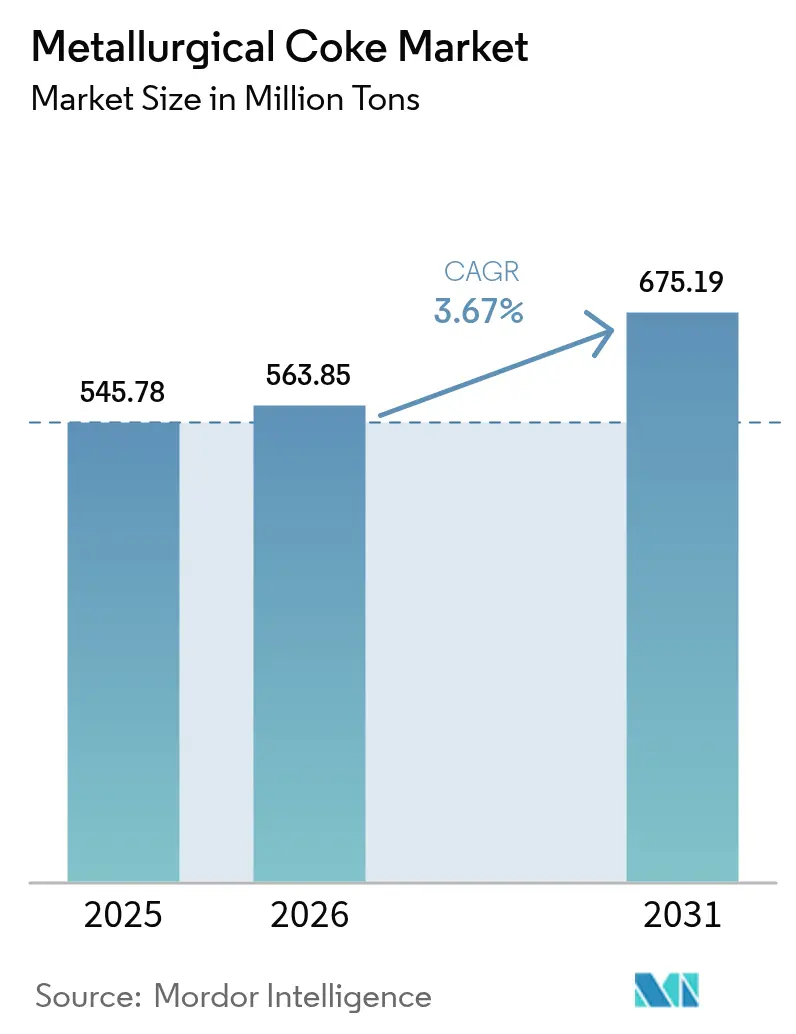

La taille du marché du coke métallurgique devrait passer de 545,78 millions de tonnes en 2025 à 563,85 millions de tonnes en 2026, et est prévue pour atteindre 675,19 millions de tonnes d'ici 2031, à un CAGR de 3,67 % sur la période 2026-2031. Les expansions des aciéries intégrées en Asie-Pacifique demeurent le principal moteur de la demande, les opérateurs de hauts fourneaux privilégiant les qualités à faible teneur en cendres qui améliorent l'efficacité thermique et réduisent les volumes de laitier. Les mises à niveau des systèmes de refroidissement à sec permettent aux producteurs d'obtenir des primes, amortissant les marges lorsque les prix du charbon à coke maritime augmentent fortement. La hausse des dépenses d'infrastructure dans le cadre du Programme national d'infrastructure de l'Inde et de la Vision 2030 de l'Arabie saoudite maintient une demande robuste en acier long, même si les économies riches en ferraille accroissent leur part de fours à arc électrique (FAE). Les réglementations environnementales en Chine et dans l'Union européenne poussent simultanément les petites cokeries à fortes émissions à se consolider ou à se retirer, améliorant la qualité moyenne des produits mais resserrant l'offre marchande.

Principaux enseignements du rapport

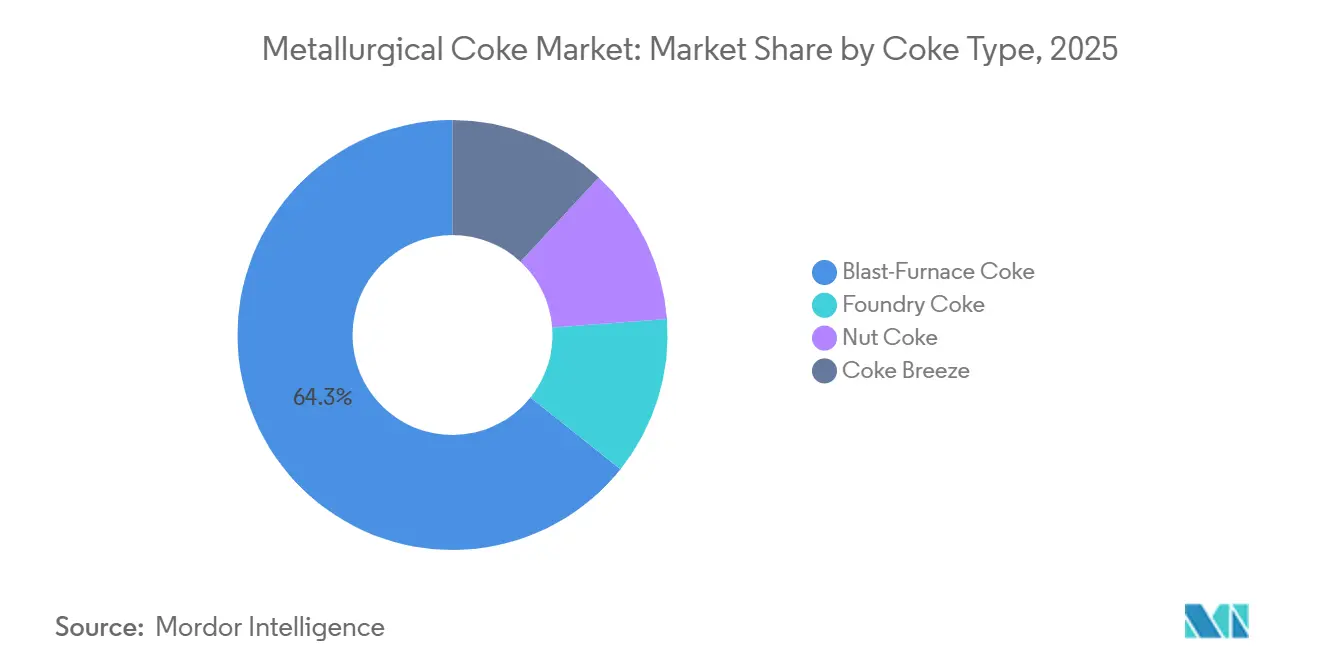

- Par type de coke, le coke de haut fourneau a dominé avec une part de marché du coke métallurgique de 64,27 % en 2025, tandis que le coke de noix devrait enregistrer le CAGR le plus rapide de 4,25 % jusqu'en 2031.

- Par qualité, le coke à faible teneur en cendres (8-12 % de cendres) a représenté 70,80 % de la taille du marché du coke métallurgique en 2025 et devrait se développer à un CAGR de 4,59 % jusqu'en 2031.

- Par application, la fabrication de fer et d'acier a détenu une part dominante de 65,39 % de la taille du marché du coke métallurgique en 2025, tandis que la fabrication du verre progresse à un CAGR de 5,18 % jusqu'en 2031.

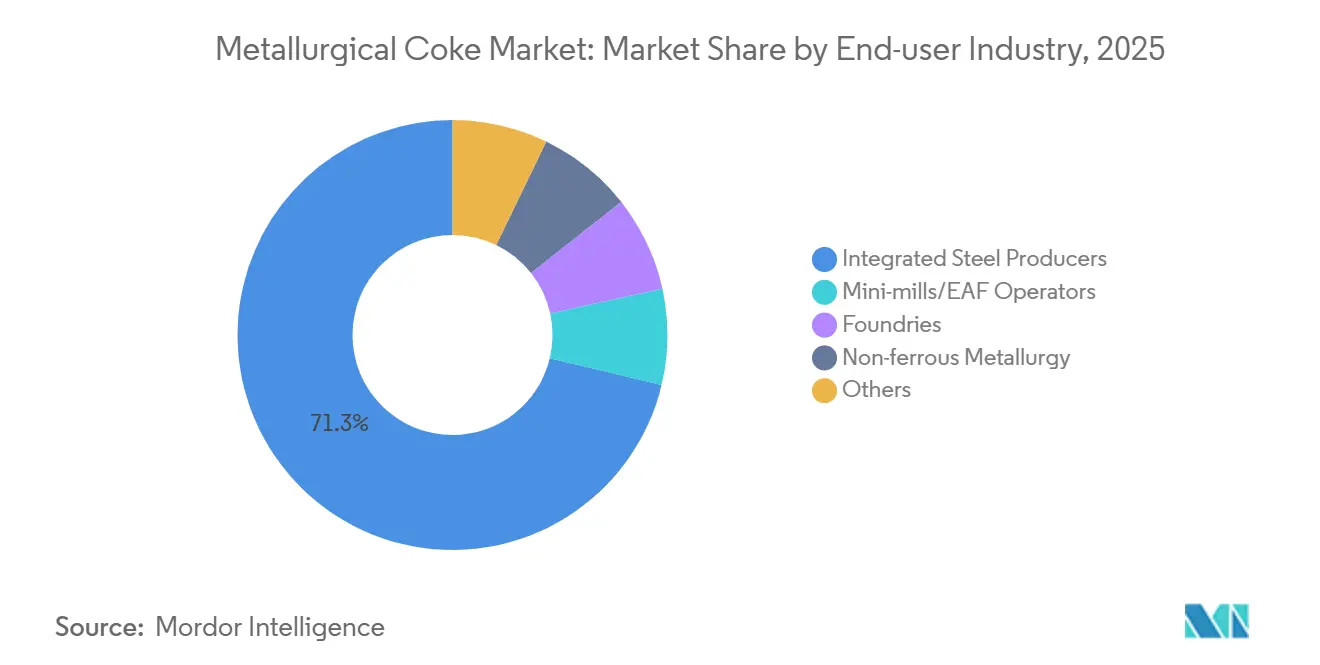

- Par secteur d'utilisation finale, les producteurs d'acier intégrés ont représenté 71,26 % de la taille du marché du coke métallurgique en 2025, et les fonderies devraient croître à un CAGR de 4,40 % jusqu'en 2031.

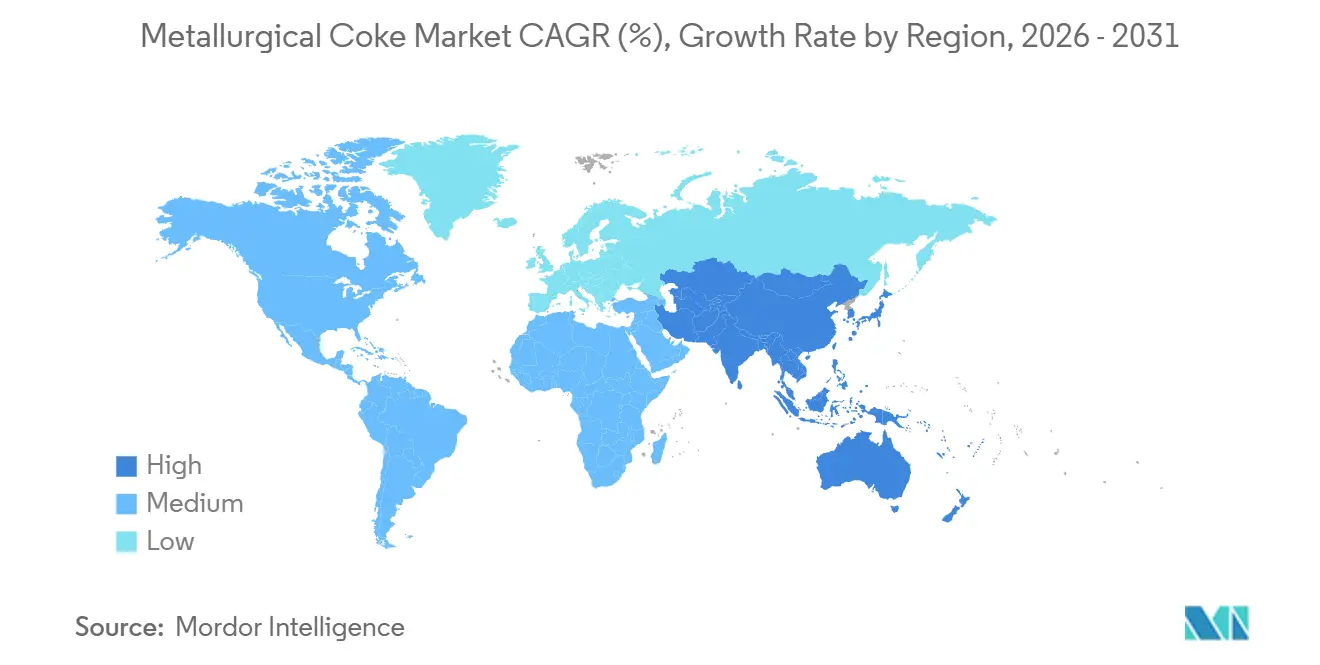

- Par géographie, la région Asie-Pacifique a représenté 69,70 % de la taille du marché du coke métallurgique en 2025 et devrait croître à un CAGR de 4,16 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du coke métallurgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'acier dans les infrastructures publiques | +1.2% | Asie-Pacifique (Inde, ASEAN), Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des capacités de production automobile | +0.8% | Asie-Pacifique (Chine, Inde, Thaïlande), Amérique du Nord | Court terme (≤ 2 ans) |

| Ajouts de capacité dans les aciéries intégrées | +1.1% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Boom de la construction urbaine dans les économies émergentes | +0.9% | Asie-Pacifique (Inde, Indonésie, Vietnam), Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Adoption de la technologie de refroidissement à sec permettant une tarification premium | +0.5% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'acier dans les infrastructures publiques

Les gouvernements d'Asie-Pacifique et du Moyen-Orient allouent des budgets sans précédent aux autoroutes, aux métros et aux réseaux d'énergie renouvelable qui nécessitent des ronds à béton et des tôles, tous deux dépendant des filières de hauts fourneaux utilisant du coke métallurgique. Le Programme national d'infrastructure de l'Inde, d'une valeur de 1 400 milliards USD, consacre près d'un quart aux projets de transport, se traduisant par une consommation régulière de coke d'environ 0,8 tonne par tonne d'acier brut[1]Gouvernement de l'Inde, "Rapport d'avancement du Programme national d'infrastructure 2025," indiabudget.gov.in. Le projet NEOM de l'Arabie saoudite et les mégaprojets connexes devraient porter la demande d'acier du royaume à 12 millions de tonnes d'ici 2028, maintenant les aciéries régionales sous des contrats d'approvisionnement en coke pluriannuels. L'autoroute Nord-Sud du Vietnam génère une demande supplémentaire, incitant le groupe Hoa Phat à installer de nouveaux hauts fourneaux avec une demande de coke supplémentaire de 1,5 million de tonnes d'ici 2027. Pris ensemble, ces programmes soutiennent la trajectoire de demande positive du marché du coke métallurgique.

Expansion des capacités de production automobile

La production de véhicules légers a rebondi en Chine, en Inde et en Thaïlande en 2025, mais l'intensité en acier par véhicule a diminué à mesure que les constructeurs automobiles adoptaient des aciers à haute résistance plus minces et de l'aluminium. La Chine a assemblé 30,2 millions de véhicules en 2025, soit 4 % de plus qu'en 2024, tandis que la teneur moyenne en acier est tombée à 820 kg par voiture. Chaque million de véhicules supplémentaires en Inde implique encore 180 000 tonnes de coke lorsque la part des hauts fourneaux est prise en compte, ancrant la demande pour le secteur du coke métallurgique malgré les progrès progressifs des FAE. L'expansion des véhicules électriques en Thaïlande s'approvisionne davantage en acier FAE auprès de fournisseurs régionaux, laissant entendre que l'électrification des véhicules finira par plafonner les taux de croissance du coke en Asie du Sud-Est.

Ajouts de capacité dans les aciéries intégrées

Les expansions sur sites existants de grands complexes de hauts fourneaux garantissent des décennies de consommation de coke. Le haut fourneau de 5 millions de tonnes ajouté par JSW Steel en 2024 augmente la demande de coke captif de 2 millions de tonnes par an et est associé à une participation de 10 % dans une mine de charbon australienne pour la sécurité des matières premières. Le projet de minerai de fer au Libéria d'ArcelorMittal et les très grands hauts fourneaux de China Baowu dépassant 5 000 m³ illustrent comment l'échelle et l'intégration verticale soutiennent la demande à long terme au sein du marché du coke métallurgique.

Boom de la construction urbaine dans les économies émergentes

L'urbanisation rapide en Inde, en Indonésie et au Vietnam maintient la demande d'acier long à un niveau élevé. La nouvelle capitale de l'Indonésie, Nusantara, aura besoin de 8 millions de tonnes d'acier au cours de la prochaine décennie, Krakatau Steel prévoyant une expansion intégrée de 3 millions de tonnes qui s'appuie sur des fournisseurs de coke régionaux. La nouvelle capitale administrative de l'Égypte utilise 2 millions de tonnes d'acier par an, principalement provenant d'aciéries à hauts fourneaux, illustrant l'opportunité africaine plus large pour le coke métallurgique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du coke métallurgique | -0.7% | Mondial, particulièrement aigu dans les régions dépendantes des importations (Inde, Europe, Japon) | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les cokeries | -0.9% | Chine, Union européenne, Amérique du Nord | Moyen terme (2-4 ans) |

| Risque d'approvisionnement lié aux perturbations logistiques du charbon à coke australien | -0.4% | Asie-Pacifique (Japon, Corée du Sud, Inde), Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coke métallurgique

Les prix au comptant du charbon à coke dur ont oscillé entre 210 et 340 USD par tonne durant 2024-2025 après que le cyclone Jasper a perturbé les voies ferrées du Queensland, comprimant les marges des producteurs de coke marchand qui s'établissent en moyenne à 6-8 % d'EBITDA. L'Inde, qui a importé 54 millions de tonnes de charbon à coke en 2025, reste particulièrement exposée, car 85 % provient d'Australie. La couverture à terme sur la Bourse des matières premières de Dalian offre un soulagement partiel, mais les différentiels de qualité physique laissent subsister un risque de base.

Réglementations environnementales strictes sur les cokeries

Les normes d'émissions ultra-faibles de la Chine ont déclenché la fermeture de 8 millions de tonnes de capacité sous-dimensionnée dans le Shanxi en 2024 et ont contraint les nouvelles batteries à installer des systèmes de réduction catalytique sélective et de désulfuration. L'Union européenne resserre les limites de benzène à 5 mg/m³ à partir de 2026, poussant les fours polonais et tchèques existants vers des fermetures à moins d'être rénovés[2]Commission européenne, "Révision de la directive sur les émissions industrielles 2026," ec.europa.eu. Aux États-Unis, la révision 2024 de la norme NESHAP de l'Agence de protection de l'environnement a raccourci les délais de réparation des fuites, incitant US Steel à mettre en veille des parties de l'usine de Clairton.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de coke : la domination du haut fourneau ancre les volumes

Le coke de haut fourneau a représenté 64,27 % du volume mondial en 2025, soulignant sa fonction indispensable à la fois comme réducteur et support structurel à l'intérieur des hauts fourneaux modernes à 1 500 °C. Le coke de noix progresse le plus rapidement à un CAGR de 4,25 % car les fonderies recherchent des particules de 10 à 25 mm qui améliorent la perméabilité des cubilots. Le coke de fonderie conserve sa niche en approvisionnant les usines de fonte grise et de fonte ductile qui exigent un CSR supérieur à 60 % et une teneur en soufre inférieure à 0,6 %. L'utilisation du poussier de coke stagne à mesure que les aciéries passent du frittage aux boulettes fluxées, réduisant la queue à faible valeur du marché du coke métallurgique.

Les grandes aciéries intégrées chinoises continuent de spécifier du coke de haut fourneau à CSR élevé (supérieur à 65 %) pour résister aux pressions de la cuve dépassant 15 bars dans des hauts fourneaux de 5 000 m³. L'adoption du refroidissement à sec par coke améliore la résistance de 3 à 5 points de pourcentage, permettant aux producteurs d'obtenir des primes même en période de volatilité des prix du charbon. Sur la période de prévision, la demande de coke de noix dépassera la croissance du coke de haut fourneau, mais les tonnages absolus favorisent ce dernier, consolidant son statut de pilier du marché du coke métallurgique.

Par qualité : la prime du faible taux de cendres reflète les gains d'efficacité

Le coke à faible teneur en cendres (8-12 %) a capté une part de 70,80 % en 2025 et devrait croître de 4,59 % par an, bien en avance sur les alternatives à haute teneur en cendres. Chaque baisse d'un point de pourcentage de la teneur en cendres réduit le laitier de 15 kg par tonne de métal chaud, économisant des coûts en calcaire et en réfractaires. Par conséquent, les aciéries mettant en service des hauts fourneaux de plus de 4 500 m³ en Inde et en Chine contractent des approvisionnements pluriannuels en mélanges de charbon premium pour garantir une production à faible teneur en cendres, verrouillant un niveau axé sur la qualité au sein du marché du coke métallurgique. Le coke à haute teneur en cendres, généralement supérieure à 15 %, se replie vers les hauts fourneaux existants et les fonderies de métaux non ferreux.

L'écart de prix s'est élargi à 35-40 USD par tonne en 2025, la répression chinoise des fours en ruche à fortes émissions ayant réduit l'offre marginale. La norme ISO 18894:2024 mesure désormais la teneur en alcalis, ajoutant un autre levier qui favorise les producteurs à faible teneur en cendres capables de garantir des teneurs en sodium et en potassium inférieures à 0,3 %. Ces critères de qualité renforcent la prime structurelle sur le marché du coke métallurgique.

Par application : la fabrication du verre dépasse les utilisations traditionnelles

La fabrication de fer et d'acier a continué de dominer avec 65,39 % de la demande en 2025 ; cependant, la production de verre flotté croît le plus rapidement à un CAGR de 5,18 % à mesure que l'Inde et le Vietnam développent leurs lignes de panneaux solaires et de verre architectural. Chaque tonne de verre flotté nécessite environ 15 kg de coke ou de coke de pétrole comme réducteur, se traduisant par une demande incrémentale qui, bien que modeste, diversifie le marché du coke métallurgique. La croissance des applications de fonderie est portée par les pôles d'éoliennes offshore et les pièces moulées automobiles qui nécessitent du coke à faible teneur en soufre pour la pureté métallurgique.

La fusion des métaux non ferreux reste un débouché modeste mais stable, tandis que le traitement du sucre abandonne progressivement sa place à mesure que les sucreries adoptent des gazéificateurs de bagasse à haute efficacité. Dans le secteur du verre, les mises à niveau des lignes vers des brûleurs oxy-combustible réduisent la poussière de charbon mais ne peuvent pas éliminer le besoin en carbone, assurant une demande de niche continue pour les qualités de coke de haute pureté.

Par secteur d'utilisation finale : les fonderies stimulent la demande incrémentale

Les aciéristes intégrés ont détenu 71,26 % du volume de 2025, mais les fonderies devraient croître le plus rapidement à un CAGR de 4,40 % jusqu'en 2031. Les éoliennes offshore nécessitent 25 à 30 tonnes de pièces moulées en fonte ductile par unité de 5 MW ; avec des installations mondiales dépassant 120 GW par an d'ici 2030, les fonderies en Chine, en Inde et en Espagne spécifieront de plus en plus du coke à faible teneur en soufre et à CSR élevé. Les mini-aciéries et les FAE, représentant 29 % de la production mondiale d'acier brut, utilisent peu de coke au-delà de l'injection de carbone en poche, signalant une menace de substitution à long terme mais pas un déplacement immédiat.

La métallurgie des métaux non ferreux réalise des gains marginaux dans les régions conservant des fonderies à hauts fourneaux existants, tandis que le sucre, les produits chimiques et les autres utilisateurs plus petits affichent des tendances stables à déclinantes. Dans l'ensemble, l'acier intégré maintiendra des volumes absolus dominants, mais la croissance incrémentale des tonnages s'oriente vers les fonderies, ajoutant de la complexité au marché du coke métallurgique.

Analyse géographique

L'Asie-Pacifique a représenté 69,70 % du volume en 2025 et maintiendra un CAGR de 4,16 % jusqu'en 2031, grâce aux 480 millions de tonnes de production de coke de la Chine et au développement rapide des capacités sidérurgiques de l'Inde. Le ministère de l'Écologie et de l'Environnement de Chine a fermé 15 millions de tonnes de capacité non conforme en 2025, orientant l'offre vers de grandes entreprises d'État équipées de systèmes de refroidissement à sec et à faible empreinte d'émissions. L'Inde a étendu sa capacité de fours à coke captifs à 45 millions de tonnes, mais dépend encore de 54 millions de tonnes d'importations de charbon à coke, consolidant le commerce transfrontalier sur le marché du coke métallurgique.

La production de l'Amérique du Nord en 2025 était partagée entre les usines marchandes de SunCoke et les aciéries intégrées, mais la demande de coke s'atténue progressivement à mesure que US Steel met en veille les hauts fourneaux plus anciens au profit des filières FAE. Le seul four Dofasco du Canada fait face à des taxes carbone croissantes qui pourraient accélérer l'électrification, réduisant potentiellement la part de la demande régionale du marché du coke métallurgique d'ici 2031.

La production européenne a chuté en 2025 face à des limites de benzène plus strictes. ArcelorMittal convertissant Cracovie en FAE et thyssenkrupp testant l'injection d'hydrogène, la demande européenne pourrait encore baisser d'ici 2035. L'Amérique du Sud reste stable, tandis que le Moyen-Orient et l'Afrique pourraient ensemble progresser à mesure que les aciéries saoudiennes et égyptiennes ajoutent des capacités, bien qu'avec une forte dépendance aux importations via le marché du coke métallurgique.

Paysage concurrentiel

Le marché du coke métallurgique est très fragmenté. Les aciéristes intégrés verticalement tels que China Baowu, ArcelorMittal, Nippon Steel, POSCO, Tata Steel et JSW Steel exploitent des batteries captives pour sécuriser l'approvisionnement et monétiser les sous-produits, tandis que les spécialistes marchands comme SunCoke Energy utilisent des fours à récupération de chaleur pour vendre du coke premium à CSR élevé avec des majorations de 15 à 20 USD par tonne. La vague continue de rénovations environnementales et de mandats de refroidissement à sec fait pencher le pouvoir de négociation vers les producteurs intégrés bien capitalisés sur le marché du coke métallurgique.

Leaders du secteur du coke métallurgique

ArcelorMittal

Tata Steel

China Baowu Steel Group

Nippon Steel Corporation

POSCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : la division Hooghly Met Coke (HMC) de Tata Steel à Haldia est devenue la première unité de fabrication de coke sans récupération en Inde à produire 25 millions de tonnes de coke en une seule campagne.

- Mai 2025 : le ministère indien de l'Acier a confirmé le maintien des restrictions à l'importation de coke métallurgique à faible teneur en cendres, invoquant une offre intérieure adéquate.

Portée du rapport mondial sur le marché du coke métallurgique

Le coke métallurgique est une matière première importante pour la production de fonte brute dans le haut fourneau. Au cours de ce processus, le coke subit de sévères contraintes mécaniques, thermiques et chimiques.

Le marché du coke métallurgique est segmenté par type de coke, qualité, application, secteur d'utilisation finale et géographie. Par type de coke, le marché est segmenté en coke de haut fourneau, coke de fonderie, coke de noix et poussier de coke. Par qualité, le marché est segmenté en faible teneur en cendres (8 à 12 % de cendres) et haute teneur en cendres (plus de 15 % de cendres). Par application, le marché est segmenté en fabrication de fer et d'acier, pièces moulées de fonderie, traitement du sucre, fabrication du verre et autres applications. Par secteur d'utilisation finale, le marché est segmenté en producteurs d'acier intégrés, opérateurs de mini-aciéries/FAE, fonderies, métallurgie des métaux non ferreux et autres secteurs d'utilisation finale. Le rapport propose des tailles de marché et des prévisions pour 18 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Coke de haut fourneau |

| Coke de fonderie |

| Coke de noix |

| Poussier de coke |

| Faible teneur en cendres (8 à 12 % de cendres) |

| Haute teneur en cendres (plus de 15 % de cendres) |

| Fabrication de fer et d'acier |

| Pièces moulées de fonderie |

| Traitement du sucre |

| Fabrication du verre |

| Autres applications |

| Producteurs d'acier intégrés |

| Opérateurs de mini-aciéries / FAE |

| Fonderies |

| Métallurgie des métaux non ferreux |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de coke | Coke de haut fourneau | |

| Coke de fonderie | ||

| Coke de noix | ||

| Poussier de coke | ||

| Par qualité | Faible teneur en cendres (8 à 12 % de cendres) | |

| Haute teneur en cendres (plus de 15 % de cendres) | ||

| Par application | Fabrication de fer et d'acier | |

| Pièces moulées de fonderie | ||

| Traitement du sucre | ||

| Fabrication du verre | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Producteurs d'acier intégrés | |

| Opérateurs de mini-aciéries / FAE | ||

| Fonderies | ||

| Métallurgie des métaux non ferreux | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de coke métallurgique croîtra-t-elle jusqu'en 2031 ?

Le volume devrait passer de 563,85 millions de tonnes en 2026 à 675,19 millions de tonnes d'ici 2031, soit un CAGR de 3,67 %.

Pourquoi l'Asie-Pacifique est-elle le principal acheteur de coke métallurgique ?

La Chine et l'Inde exploitent les plus grandes flottes de hauts fourneaux et continuent d'étendre leurs aciéries intégrées pour répondre à la demande en infrastructures et en construction.

Quelle qualité de coke gagne le plus en traction sur le marché ?

Le coke à faible teneur en cendres (8-12 %) se développe à un CAGR de 4,59 % car il améliore la productivité des hauts fourneaux et réduit la génération de laitier.

Comment les systèmes de refroidissement à sec bénéficient-ils aux producteurs de coke ?

Le refroidissement à sec par coke récupère la chaleur pour produire de l'énergie, réduit la consommation d'eau de 90 % et améliore la résistance du coke, permettant des primes de prix de 15 à 20 USD par tonne.

Quels risques menacent la stabilité de l'approvisionnement ?

Les interruptions ferroviaires dues aux cyclones en Australie, le durcissement des règles d'émissions en Chine et dans l'Union européenne, ainsi que la volatilité des prix du charbon à coke dur perturbent tous les chaînes d'approvisionnement.

Dernière mise à jour de la page le: