Taille et Part du Marché du Sodium Cocoyl Isethionate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 187.87 Millions de dollars américains |

| Taille du Marché (2030) | 242.41 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sodium Cocoyl Isethionate par Mordor Intelligence

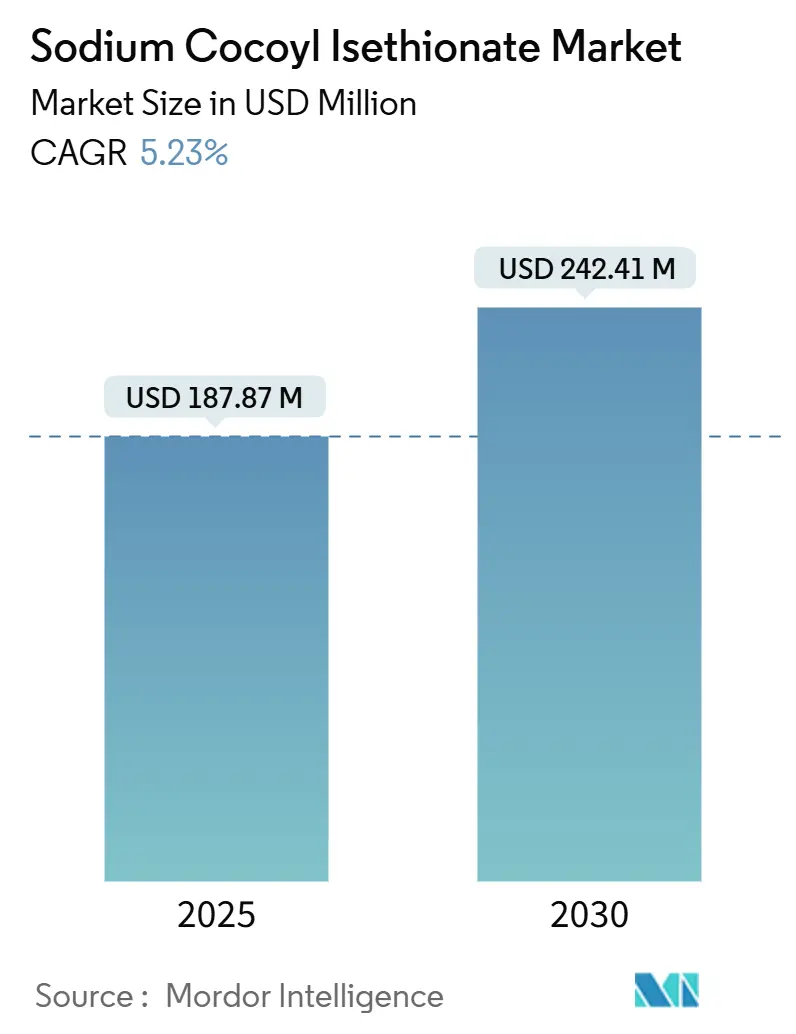

La taille du Marché du Sodium Cocoyl Isethionate est estimée à 187,87 millions USD en 2025, et devrait atteindre 242,41 millions USD d'ici 2030, à un TCAC de 5,23 % au cours de la période de prévision (2025-2030). La demande soutenue des consommateurs pour des formulations douces et sans sulfates, l'innovation constante dans les formats de beauté sans eau, et le renforcement des réglementations favorisant les tensioactifs biodégradables soutiennent cette expansion. Les grades en poudre continuent d'ancrer la croissance des volumes à mesure que les barres syndet et les barres solides gagnent une acceptation grand public. L'Asie-Pacifique reste le moteur stratégique de croissance en raison de ses avantages en matière d'approvisionnement en noix de coco, de l'expansion de sa classe moyenne et de la localisation rapide des marques de soins personnels haut de gamme. L'intensité concurrentielle s'accroît à mesure que les grands groupes chimiques multinationaux et les fabricants de tensioactifs spécialisés s'efforcent de sécuriser des matières premières certifiées, d'optimiser les procédés sans 1,4-dioxane et de s'intégrer en aval vers les canaux de fabrication à marque propre et de sous-traitance. La volatilité des coûts dans les chaînes d'approvisionnement en noix de coco et en huile de palme, ainsi que l'écart de prix persistant avec les sulfates de commodité, maintiendront la gestion des marges au premier plan.

Points Clés du Rapport

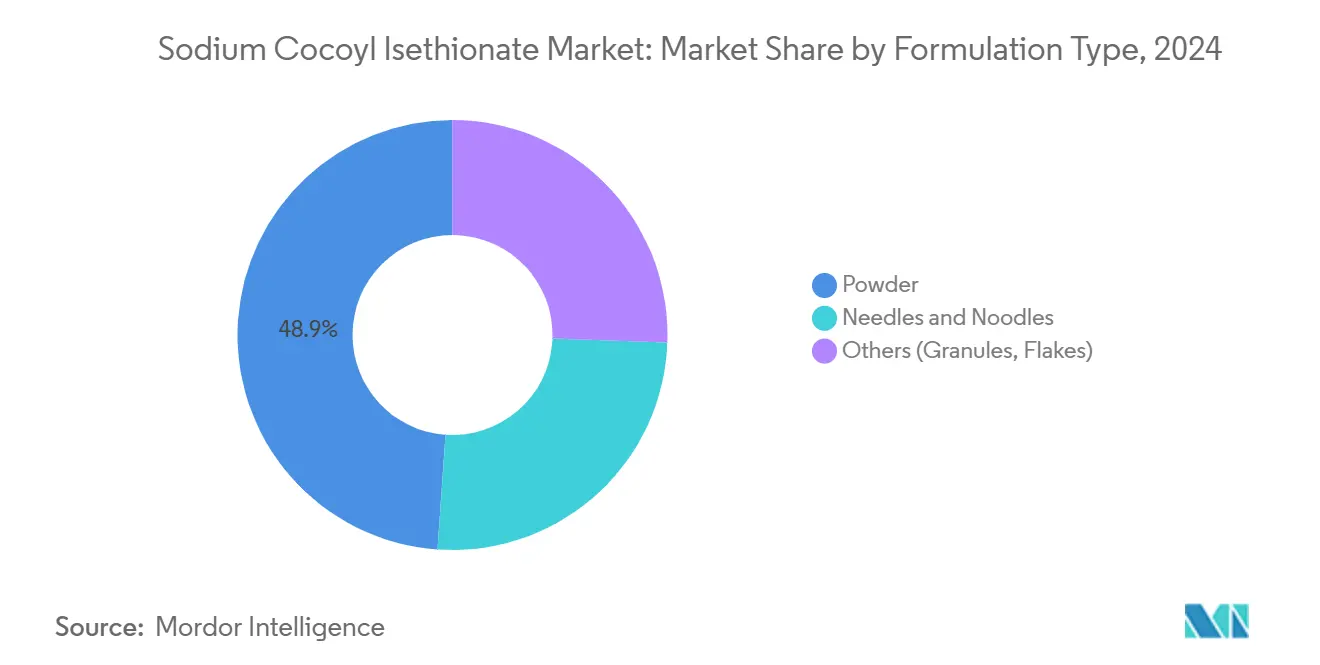

- Par type de formulation, les variantes en poudre ont dominé avec une part de revenus de 48,89 % en 2024, tandis que les aiguilles et les nouilles devraient progresser à un TCAC de 5,41 % jusqu'en 2030.

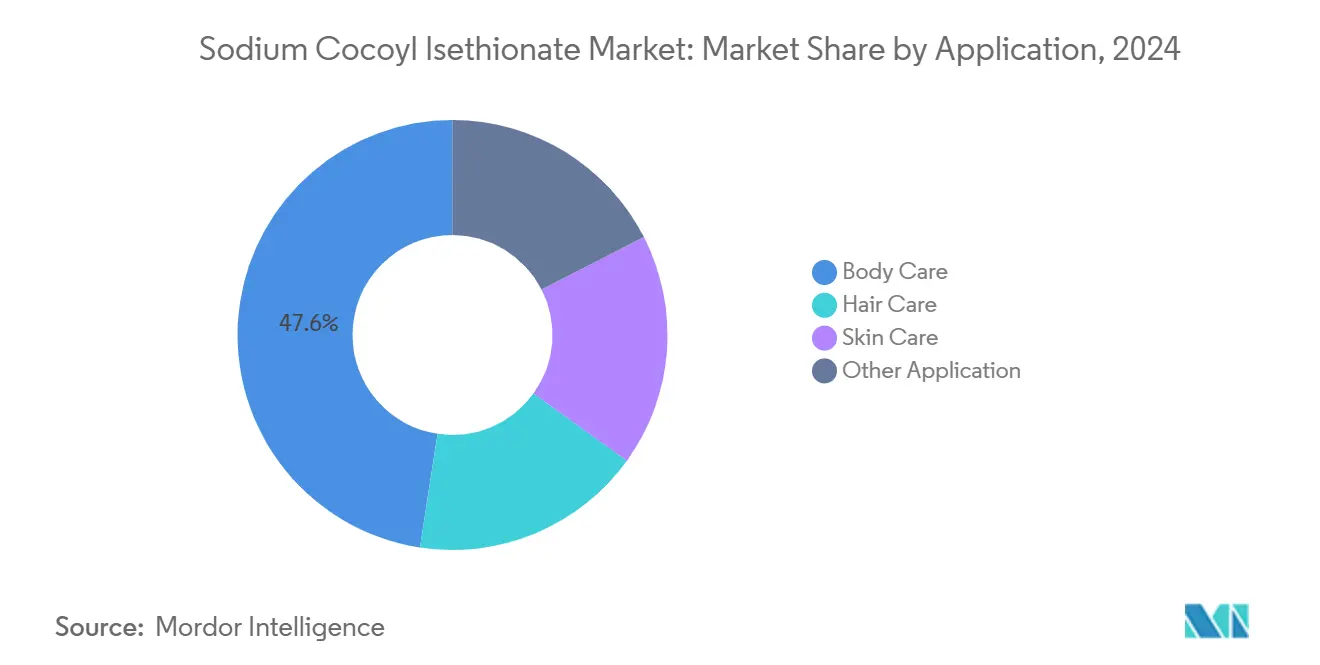

- Par application, les soins du corps ont représenté 47,58 % de la part de marché du Sodium Cocoyl Isethionate en 2024, tandis que les produits de soins capillaires se développent à un TCAC de 5,76 % jusqu'en 2030.

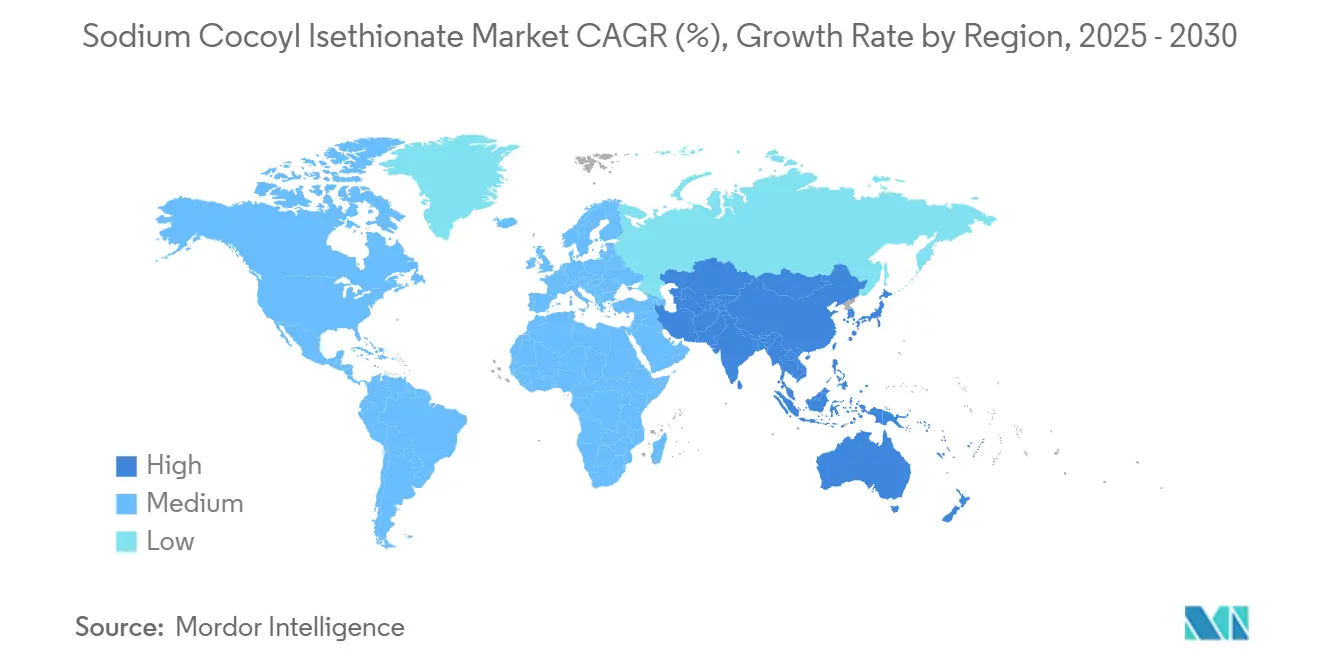

- Par géographie, l'Asie-Pacifique a dominé avec une part de 37,78 % en 2024 et croît à un TCAC de 5,85 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Sodium Cocoyl Isethionate

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Tensioactifs Doux et Sans Sulfates | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Croissante dans les Shampoings Solides, les Nettoyants Visage et Bébé | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence pour les Ingrédients d'Origine Naturelle et Respectueux de l'Environnement | +0.8% | Principalement Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression Réglementaire en Faveur de Tensioactifs Biodégradables et à Faible Toxicité | +0.7% | Europe et Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Formats de Beauté Sans Eau Stimulant les Poudres à Haute Teneur Active | +0.5% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Tensioactifs Doux et Sans Sulfates

Le Sodium Cocoyl Isethionate (SCI) est passé d'une option de niche à un pilier incontournable dans les formules haut de gamme de soins capillaires et de nettoyage cutané, à mesure que des études dermatologiques confirment son profil non sensibilisant jusqu'à une charge de 50 % dans les applications à rincer. Les allégations de protection de la couleur dans les shampoings de qualité salon reposent sur la capacité du SCI à nettoyer sans décaper les molécules de colorant, aidant les marques à capter des primes de prix. Le portefeuille « gentle giants » de Clariant démontre que la mousse performante et la douceur coexistent lorsque la chimie de l'isethionate remplace les sulfates traditionnels[1]Clariant AG, "Brochure Technique du Portefeuille Gentle Giants," clariant.com. Les conversations sur les réseaux sociaux autour de la sensibilité du cuir chevelu et de la santé de la barrière cutanée accélèrent la migration des consommateurs, tandis que les détaillants élargissent l'espace en rayon dédié aux produits sans sulfates, renforçant ainsi la boucle de la demande.

Adoption Croissante dans les Shampoings Solides, les Nettoyants Visage et Bébé

La beauté sans eau a pénétré le circuit de grande distribution, propulsant les barres syndet qui répondent aux critères des compagnies aériennes et du zéro déchet. La haute efficacité liante du SCI confère aux barres une solidité structurelle et une mousse rapide, permettant à des gammes telles que la gamme Syndopal de Stephenson de revendiquer une expérience sans fonte même dans les climats humides. Les soins pour nourrissons gagnent en dynamisme car le score d'irritation du SCI est inférieur à celui des sulfates conventionnels, s'alignant sur les recommandations de la dermatologie pédiatrique. Les recherches en formulation montrent que le SCI combiné à la cellulose microcristalline offre une exfoliation douce et des textures stables dans les formats anhydres. Le chevauchement du segment vers les sticks nettoyants pour le visage et les comprimés moussants élargit l'exposition aux canaux au-delà des éco-boutiques de niche.

Préférence pour les Ingrédients d'Origine Naturelle et Respectueux de l'Environnement

Les consommateurs scrutent l'origine des ingrédients, et la filiation à l'huile de noix de coco du SCI offre un récit végétal tangible. BASF a déjà certifié environ 150 tensioactifs, dont le SCI, dans le cadre du schéma de Bilan de Masse de la Table Ronde sur l'Huile de Palme Durable (RSPO) pour garantir un approvisionnement sans déforestation. Le profil de biodégradabilité réduit la persistance aquatique, satisfaisant les engagements des marques dans le cadre des nouveaux éco-labels. Bien que les start-ups de biosurfactants attirent du capital-risque, elles valident plutôt qu'elles ne menacent la trajectoire vers des chimies alignées sur la nature. La compatibilité cutanée améliorée renforce davantage le positionnement « clean beauty » qui justifie des prix premium.

Pression Réglementaire en Faveur de Tensioactifs Biodégradables et à Faible Toxicité

La Stratégie Chimique de l'UE pour la Durabilité élève les critères de biodégradation et de toxicité, positionnant favorablement le SCI par rapport aux alternatives éthoxylées. La divulgation numérique des ingrédients dans le cadre du Règlement sur les Détergents mis à jour renforce la demande en aval pour des chaînes d'approvisionnement transparentes. Le plafond de 1 ppm sur le 1,4-dioxane de l'État de New York sert de modèle pour une adoption plus large aux États-Unis, déplaçant indirectement les volumes vers le SCI car son procédé de fabrication évite l'éthoxylation. Les seuils d'origine naturelle de la norme ISO 16128 permettent aux marques de promouvoir les produits à base de SCI sous des allégations « naturelles » réglementées, contribuant à justifier des prix premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Plus Élevé par Rapport au SLS/SLES | -1.8% | Mondial, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des Matières Premières (chaîne d'approvisionnement en noix de coco et huile de palme) | -1.1% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites Plus Strictes sur les Impuretés de 1,4-dioxane Augmentant les Coûts de Conformité | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Plus Élevé par Rapport au SLS/SLES

Le SCI se négocie à trois à cinq fois le prix CAF des sulfates de commodité en raison des étapes d'estérification, d'hydrogénation et de séchage par atomisation à plusieurs étapes, qui ne bénéficient pas d'économies d'échelle comparables. Les contraintes de marge dissuadent les gammes grand public, en particulier dans les régions à faible revenu disponible. Les marques qui effectuent la transition mettent en avant les avantages du coût total d'utilisation, tels que la réduction des plaintes dermatologiques et des retours, mais les consommateurs grand public ne perçoivent encore que le prix en rayon. À mesure que la capacité mondiale augmente et que les procédés continus remplacent les étapes discontinues, les écarts de coûts devraient se réduire, bien que la parité avec les sulfates soit peu probable dans la fenêtre de prévision.

Volatilité des Matières Premières (Chaîne d'Approvisionnement en Noix de Coco et Huile de Palme)

Les prix de l'huile de noix de coco ont oscillé entre 1 900 et 2 050 USD par tonne métrique en 2025, les anomalies météorologiques ayant perturbé les récoltes aux Philippines et en Indonésie[2]Communauté Internationale de la Noix de Coco, "Perspectives Trimestrielles sur l'Huile de Noix de Coco 2025," internationalcoconutcommunity.org. Cette volatilité pénalise les producteurs de SCI car les coûts des acides gras représentent jusqu'à 60 % des dépenses de fabrication. Les acteurs intégrés se couvrent avec des contrats à terme et une diversification des sources d'approvisionnement, mais les petites entreprises font face à une compression des marges. Les programmes de cultures résistantes au climat et les voies de biologie synthétique vers les alcools lauriques, tels que le partenariat de fermentation de BASF, visent à réduire la dépendance aux cycles de récolte naturels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Formulation : La Poudre Domine le Marché du Sodium Cocoyl Isethionate, les Flocons Connaissent une Croissance Rapide

En 2024, les grades en poudre ont dominé le marché du Sodium Cocoyl Isethionate, captant 48,89 % de sa valeur totale. Ces grades ont consolidé leur rôle de principal tensioactif de base, non seulement pour les barres solides et les syndets traditionnels, mais aussi pour une tendance émergente : les formats de nettoyage sans eau. Leur attrait réside dans leur faible teneur en humidité, leur stabilité prolongée en rayon et leur compatibilité avec les ingrédients à haute teneur active, s'alignant parfaitement avec le virage de l'industrie vers les produits concentrés et sans plastique. Des innovations telles que les variantes micronisées et à contrôle des poussières rationalisent les opérations, réduisent les temps de dispersion et raccourcissent les cycles de lots dans les installations à haut débit.

Les aiguilles et les nouilles, qui progressent à un TCAC de 5,41 %, gagnent en popularité grâce à leurs formes structurées, qui permettent une alimentation prévisible, une réduction des poussières et un flux plus fluide dans les lignes automatisées. Leur géométrie uniforme assure un mouillage constant et une dissolution rapide, séduisant les fabricants sous contrat soucieux de la précision du dosage et de la sécurité des opérateurs. De nouveaux formats avec des rapports d'aspect et des textures de surface optimisés stimulent l'adoption dans les bases de tensioactifs hybrides et les systèmes de nettoyage à haute teneur en solides. La catégorie Autres, comprenant les flocons et les granulés, répond à des besoins de fabrication spécialisés tels que la fluidité, le contrôle de la fusion et l'uniformité des particules. Les flocons sont appréciés pour leur fusion contrôlée dans les procédés à température moyenne, tandis que les granulés réduisent les particules en suspension dans l'air et améliorent les performances des trémies. Les fournisseurs se différencient par une ingénierie des particules sur mesure pour améliorer la cinétique de mouillage et la cohérence des lots.

Par Application : Les Soins du Corps Dominent le Marché du Sodium Cocoyl Isethionate, les Soins Capillaires Connaissent une Croissance Rapide

En 2024, les soins du corps ont revendiqué une part dominante de 47,58 % du marché du Sodium Cocoyl Isethionate. L'essor des gels douche, des gels de douche et des barres syndet a alimenté cette tendance. À mesure que les consommateurs se sont tournés vers des alternatives équilibrées en pH et hydratantes plutôt que vers le savon traditionnel, l'adoption de formats de barres sans eau et emballées dans du carton a augmenté. Le Sodium Cocoyl Isethionate (SCI), connu pour sa mousse crémeuse et son profil « sans savon », s'est parfaitement aligné sur ces allégations produits axées sur la durabilité.

Les soins capillaires, quant à eux, ont émergé comme le segment à la croissance la plus rapide du secteur. La demande a été soutenue par les shampoings sans sulfates, les après-shampoings et les produits de coiffage hybrides. Les marques se sont tournées vers le SCI pour sa mousse dense et sa capacité à minimiser le gonflement des cuticules. Cela a non seulement renforcé les allégations de protection de la couleur et de maintien des boucles, mais a également mis en avant le nettoyage doux du cuir chevelu. La trajectoire de croissance a été encore amplifiée par les catégories premium et salon, qui se sont orientées vers des systèmes de tensioactifs plus doux.

Les soins de la peau ont connu une demande constante, notamment dans les nettoyants visage, les lotions et les formulations à base de crème. Soutenu par les dermatologues, l'accent mis sur les routines de « nettoyage doux » et la tendance croissante du double nettoyage ont maintenu le SCI sous les projecteurs. Sa texture de mousse douce et sa compatibilité avec les systèmes à pH acide en ont fait un incontournable dans les gammes de produits pour peaux sensibles.

Par ailleurs, d'autres applications telles que les soins intimes, le soin masculin et les produits de lavage pour animaux de compagnie ont connu une expansion progressive. Les formulateurs ont exploité la douceur du SCI dans divers environnements de pH. Cette diversification stratégique a non seulement stabilisé la demande globale du marché, mais a également renforcé les économies d'échelle pour les producteurs intégrés.

Analyse Géographique

L'Asie-Pacifique a généré 37,78 % des revenus mondiaux en 2024 et est en bonne voie pour un TCAC de 5,85 % jusqu'en 2030, portée par la proximité des matières premières à base de noix de coco, l'expansion des revenus de la classe moyenne et les stratégies de localisation des marques qui traduisent les allégations de douceur dans les langues locales. La Chine et l'Inde dominent la consommation, tandis que l'Indonésie et les Philippines ancrent le traitement des matières premières et exportent du SCI raffiné vers les pôles mondiaux de produits finis.

L'Amérique du Nord suit avec un segment premium robuste qui récompense les étiquettes sans sulfates, soutenu par des réglementations étatiques limitant le 1,4-dioxane et les microplastiques. L'infrastructure de distribution soutient un réapprovisionnement rapide, permettant aux innovateurs en vente directe aux consommateurs d'itérer rapidement les formules. L'Europe reflète l'Amérique du Nord dans sa trajectoire réglementaire, et la Stratégie Chimique pour la Durabilité amplifie la demande de tensioactifs biodégradables tels que le SCI. La logistique serrée des matières premières incite les mélangeurs européens à s'approvisionner en acides lauriques auprès de plantations certifiées, renforçant la transparence de la chaîne d'approvisionnement.

L'Amérique du Sud présente un potentiel émergent à mesure que les entreprises locales exploitent les récits de biodiversité régionale pour associer le SCI à des actifs indigènes. Le Moyen-Orient et l'Afrique restent naissants mais bénéficient de la hausse du revenu disponible et de l'expansion du commerce de détail moderne. La libéralisation des échanges dans le cadre de la Zone de Libre-Échange Continentale Africaine pourrait rationaliser les mouvements intra-régionaux de matières premières, soutenant une pénétration plus large du marché du Sodium Cocoyl Isethionate.

Paysage Concurrentiel

Le marché du Sodium Cocoyl Isethionate est modérément consolidé. BASF, Clariant et Stepan tirent parti de leur intégration en amont dans les alcools gras et de leurs centres mondiaux de service technique, faisant progresser les réseaux d'approvisionnement certifiés RSPO. Galaxy Surfactants et SEPPIC se concentrent sur des grades sur mesure et des plateformes de formulation collaborative pour sécuriser des niches à haute marge. Le marché du Sodium Cocoyl Isethionate récompense les fournisseurs qui combinent des références en chimie verte avec un soutien applicatif. Les entreprises déploient des laboratoires virtuels et des outils de formulation assistés par l'IA pour raccourcir les cycles de développement des marques indépendantes. Le pouvoir de fixation des prix dépend donc de la capacité volumique et de la capacité à co-créer des produits finis différenciés.

Leaders du Secteur du Sodium Cocoyl Isethionate

BASF

SEPPIC

Dow

Clariant

Galaxy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : BASF a dévoilé trois nouveaux produits d'origine naturelle, renforçant son engagement envers des solutions de soins personnels durables. L'un d'eux, le Dehyton PK45 GA/RA, est une bétaïne issue d'huile de noix de coco certifiée Rainforest Alliance. Compte tenu de sa dérivation à partir d'acides gras de l'huile de noix de coco, cette initiative stratégique pourrait renforcer le marché du Sodium Cocoyl Isethionate.

- Mars 2025 : Galaxy Surfactants Limited a conclu un partenariat stratégique avec un client mondial pour développer une nouvelle usine de tensioactifs de performance à l'étranger. Cette initiative vise à renforcer l'empreinte mondiale de Galaxy dans la production de Sodium Cocoyl Isethionate (SCI) et d'ingrédients spécialisés.

Portée du Rapport sur le Marché Mondial du Sodium Cocoyl Isethionate

| Poudre |

| Aiguilles et Nouilles |

| Autres (Granulés, Flocons) |

| Soins Capillaires |

| Soins de la Peau |

| Soins du Corps |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Formulation | Poudre | |

| Aiguilles et Nouilles | ||

| Autres (Granulés, Flocons) | ||

| Par Application | Soins Capillaires | |

| Soins de la Peau | ||

| Soins du Corps | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du Sodium Cocoyl Isethionate ?

Le marché est évalué à 187,87 millions USD en 2025 et devrait atteindre 242,41 millions USD d'ici 2030 à un TCAC de 5,23 %.

Quelle région est en tête de la demande de Sodium Cocoyl Isethionate ?

L'Asie-Pacifique occupe la première position, représentant 37,78 % des revenus mondiaux de 2024 et affichant le TCAC le plus rapide à 5,85 %.

Quelle application capte la plus grande part de la consommation de Sodium Cocoyl Isethionate ?

Les soins du corps représentent 47,58 % des revenus de 2024, portés par une forte utilisation dans les gels douche, les gels de douche et les barres syndet.

Comment les réglementations influencent-elles l'adoption du Sodium Cocoyl Isethionate ?

Les obligations de biodégradabilité de l'UE et les limites américaines sur le 1,4-dioxane favorisent le SCI, qui évite intrinsèquement l'éthoxylation et satisfait des seuils de sécurité plus stricts.

Dernière mise à jour de la page le: