Taille et Part du Marché des Éthers de Polycarboxylate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 9.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Éthers de Polycarboxylate par Mordor Intelligence

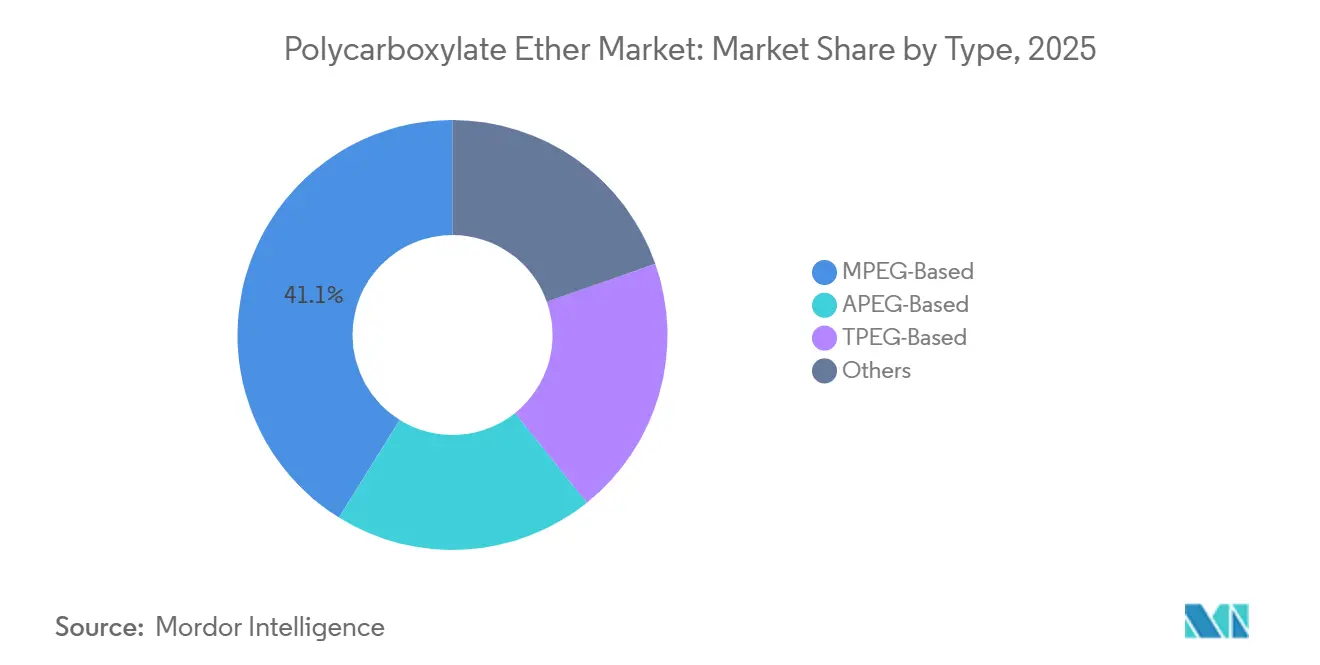

La taille du Marché des Éthers de Polycarboxylate devrait s'étendre de 7,51 milliards USD en 2025 et 7,74 milliards USD en 2026 à 9,03 milliards USD d'ici 2031, enregistrant un CAGR de 3,12 % entre 2026 et 2031. L'Asie-Pacifique a conservé 45,25 % de la part du marché des Éthers de Polycarboxylate en 2025, soutenue par l'expansion des réseaux de béton prêt à l'emploi en Inde et les pipelines d'infrastructures en Asie du Sud-Est, mais la contraction de 45 % de la construction résidentielle en Chine entre 2023 et 2025 a constitué un contrepoids. Les nouvelles chimies de liants telles que le ciment à base d'argile calcaire calcinée (LC3) et le béton géopolymère peuvent soit augmenter les besoins en dosage, soit détourner la demande vers des superplastifiants alternatifs, incitant les fournisseurs à développer des formulations différenciées qui maintiennent la maniabilité à des rapports eau-ciment réduits. Parmi les types de produits, les grades à base de MPEG détenaient 41,14 % de part en 2025 en raison de leurs avantages en termes de coût, tandis que les variantes à base de TPEG devraient croître à un CAGR de 3,26 % jusqu'en 2031, car elles préservent l'affaissement pendant plus de 120 minutes dans des conditions de pompage à longue distance par temps chaud. Les produits liquides dominaient avec 74,56 % de part, mais les formulations en poudre progressent à un CAGR de 3,78 % grâce à des économies de volume d'expédition de 70 % qui séduisent l'Afrique, le Moyen-Orient et les nations asiatiques enclavées.

Principaux Enseignements du Rapport

- Par type, le MPEG a capturé 41,14 % de la part du marché des Éthers de Polycarboxylate en 2025, tandis que le TPEG devrait enregistrer le CAGR le plus rapide de 3,26 % jusqu'en 2031.

- Par forme, les produits liquides ont dominé avec 74,56 % de part en 2025 ; les variantes en poudre devraient croître à un CAGR de 3,78 % jusqu'en 2031.

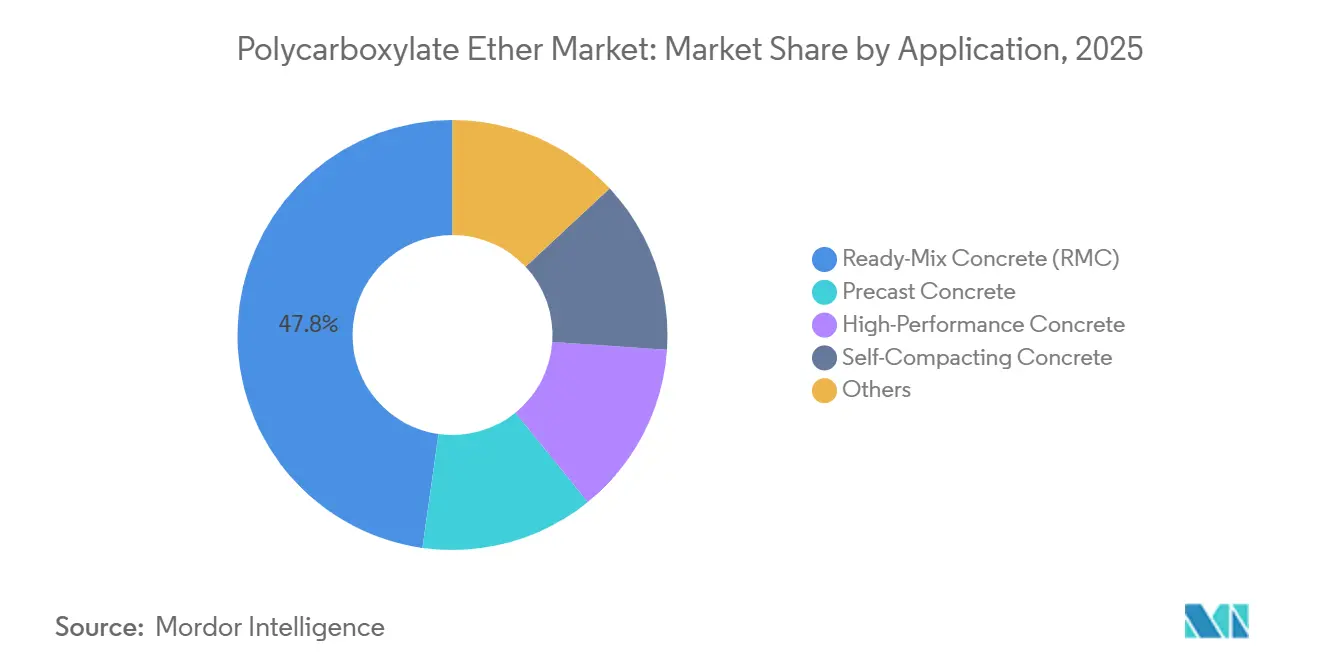

- Par application, le béton prêt à l'emploi représentait 47,78 % de la taille du marché des Éthers de Polycarboxylate en 2025, tandis que le béton autoplaçant progressera à un CAGR de 3,51 % sur la période 2026-2031.

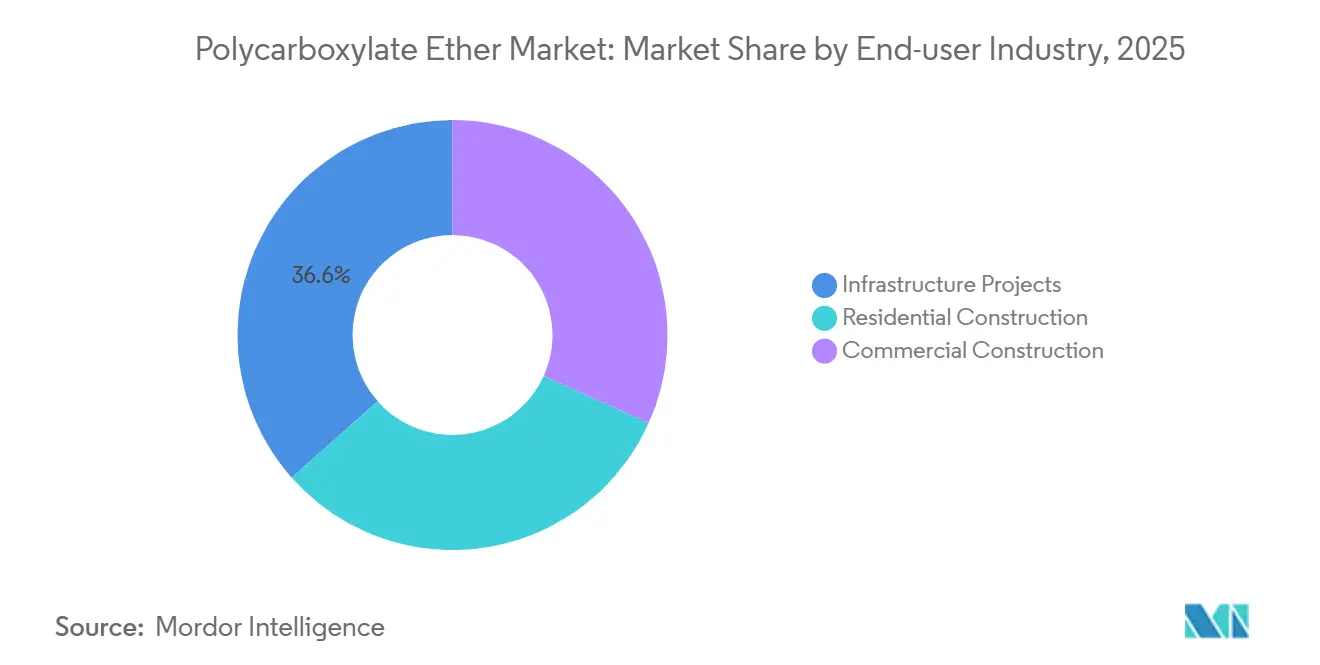

- Par secteur d'utilisation final, les projets d'infrastructure détenaient 36,55 % de la part des revenus en 2025 ; la construction résidentielle devrait s'accélérer à un CAGR de 3,61 % jusqu'en 2031.

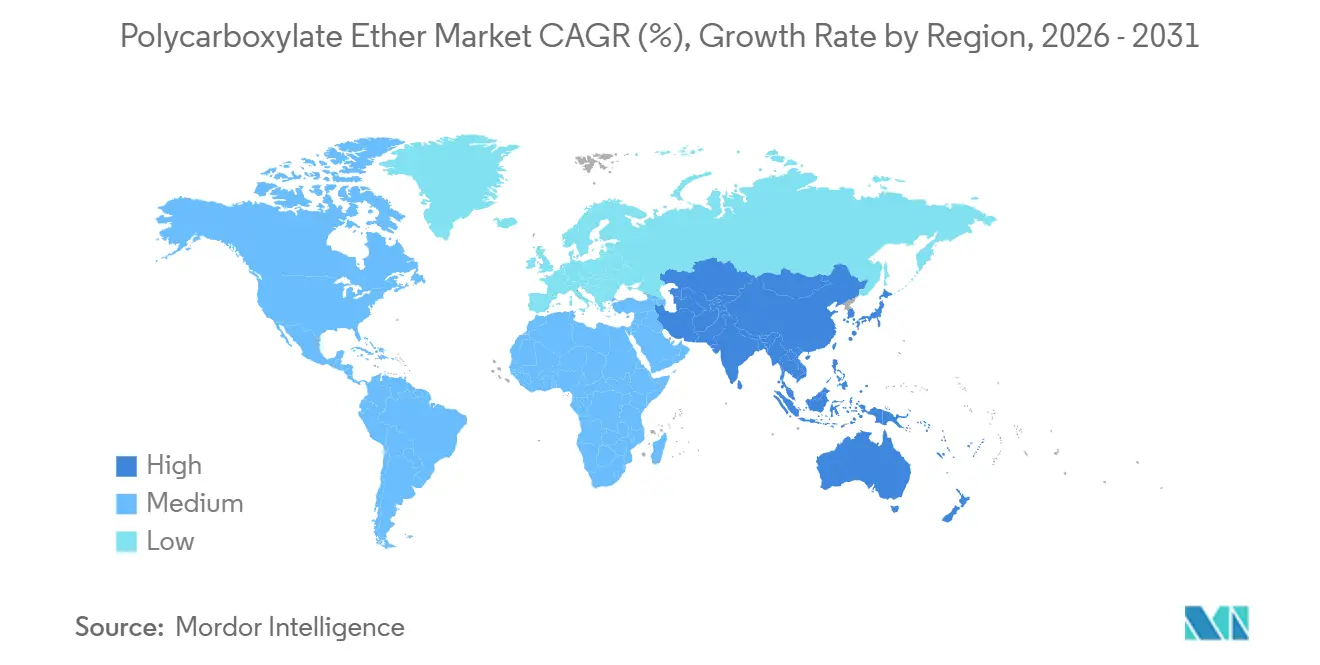

- Par géographie, l'Asie-Pacifique dominait avec 45,25 % de part en 2025 et devrait rester la région à la croissance la plus rapide, s'étendant à un CAGR de 3,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Éthers de Polycarboxylate

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement rapide dans les infrastructures en Asie-Pacifique et en Afrique | +1.2% | Asie-Pacifique (hors construction résidentielle en Chine), Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Renforcement des règles sur le rapport eau-ciment dans les codes de construction verte | +0.6% | Mondial, avec adoption précoce dans l'UE, l'Amérique du Nord et certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des centrales à béton prêt à l'emploi dans les villes de rang 2 | +0.8% | Inde, villes de rang 2/3 en Chine, ASEAN, Amérique latine | Court terme (≤ 2 ans) |

| Le béton imprimé en 3D nécessite des superplastifiants à rhéologie ajustée | +0.3% | Amérique du Nord, UE, certains pôles d'Asie-Pacifique (Singapour, Corée du Sud) | Long terme (≥ 4 ans) |

| Les dalles de centres de données à refroidissement liquide exigent des mélanges à très faible retrait | +0.4% | Amérique du Nord, UE, Asie-Pacifique (Singapour, Inde, Australie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement Rapide dans les Infrastructures en Asie-Pacifique et en Afrique

L'Asie du Sud, l'Asie du Sud-Est et l'Afrique ont ensemble alloué plus de 250 milliards USD à des corridors de transport, des réseaux électriques et des projets hydrauliques prévus pour 2026-2028 ; la Banque Asiatique de Développement seule a alloué 98,6 milliards USD pour cette période[1]Banque Asiatique de Développement, "Perspectives des Infrastructures 2026," adb.org. Les fonds s'orientent vers le béton utilisé dans les ponts, les autoroutes et les systèmes de métro, où le pompage sur longue distance favorise les chimies à base de TPEG grâce à une rétention d'affaissement de 120 minutes. Le déficit annuel d'infrastructures en Afrique, d'environ 170 milliards USD, stimule la demande d'adjuvants en poudre qui réduisent les volumes de fret de 70 %, un avantage de coût décisif sur les itinéraires enclavés. Ces programmes d'investissement contribuent collectivement à une hausse estimée de 1,2 point de pourcentage du CAGR du marché des Éthers de Polycarboxylate jusqu'en 2031.

Renforcement des Règles sur le Rapport Eau-Ciment dans les Codes de Construction Verte

Les ordonnances municipales de Berkeley, en Californie, plafonnent les rapports eau-ciment en dessous de 0,40 pour les projets dépassant 5 000 pieds carrés, imposant de fait des réducteurs d'eau à haute portée tels que les produits à base d'Éthers de Polycarboxylate pour maintenir la maniabilité. Le dispositif de Déclaration Environnementale de Produit de l'UE accorde des crédits carbone sur le cycle de vie pour les mélanges qui substituent 15 à 20 % de ciment par des matériaux supplémentaires, un objectif difficile à atteindre sans superplastifiants avancés[2]Fédération Européenne des Adjuvants pour Béton, "EPD et Crédits Carbone 2026," efca.eu. LEED v5 et BREEAM 2024 accordent désormais des points supplémentaires aux dalles atteignant le même rapport inférieur à 0,40, renforçant une traction structurelle jusqu'en 2031.

Expansion des Centrales à Béton Prêt à l'Emploi dans les Villes de Rang 2

L'Inde a mis en service près de 300 nouvelles installations de malaxage dans les villes secondaires entre 2020 et 2025, Shree Cement atteignant 45 centrales à béton prêt à l'emploi d'ici fin 2026. La pénétration du marché des Éthers de Polycarboxylate dans les métropoles de rang 1 en Inde dépasse déjà 85 % ; la prochaine vague d'adoption se situe dans la tranche de 60 à 70 % d'adoption des localités de rang 2. Des tendances similaires émergent dans les petits clusters urbains de Chine, où MUHU et Sobute se concurrencent sur les prix tandis que les acteurs internationaux établis ciblent des mélanges premium conformes aux spécifications de perte d'affaissement sur des cycles de transport d'une heure.

Le Béton Imprimé en 3D Nécessite des Superplastifiants à Rhéologie Ajustée

Les casernes du Corps des Marines américain construites par extrusion robotique illustrent les économies de main-d'œuvre et de délais du béton imprimé en 3D, mais les exigences en contrainte seuil oscillent de 30 % avec des variations ambiantes de 10 °C, nécessitant un dosage adaptatif. L'architecture des chaînes latérales polymères est en cours de réingénierie pour délivrer une faible viscosité (inférieure à 100 Pa) à la buse, tout en se rigidifiant à plus de 1 000 Pa dans la minute suivant le dépôt. Les fournisseurs qui développent de telles formulations en avance pourraient se tailler une niche premium avant que les normes ne se consolident.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle environnemental des résidus polymères non biodégradables | -0.4% | UE, Amérique du Nord, certains marchés d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Enchevêtrement de brevets autour des architectures de polymères en peigne | -0.3% | Mondial, avec la plus forte friction en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Essor du béton LC3 et géopolymère réduisant le dosage en PCE | -0.5% | Inde, Afrique, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Environnemental des Résidus Polymères Non Biodégradables

La restriction de l'Union Européenne (UE) sur les microplastiques 2023/2055 oblige les producteurs d'adjuvants à documenter les voies de dégradation des chaînes latérales d'oxyde de polyéthylène ; une révision en 2028 pourrait révoquer les exemptions actuelles pour la construction. L'inventaire actualisé de la Loi sur le Contrôle des Substances Toxiques de l'Agence de Protection de l'Environnement américaine oblige également les fabricants à divulguer les distributions de masse moléculaire, ajoutant un coût de conformité de 50 000 à 100 000 USD par formulation. Ces pressions accélèrent la recherche d'alternatives à base de lignine qui offrent une réduction d'eau de 28 à 32 % mais à un coût supérieur de 20 à 25 %.

Enchevêtrement de Brevets Autour des Architectures de Polymères en Peigne

Le brevet US11851384B2 de BASF couvre les densités de greffage de 0,15 à 0,35 mol/100 g, le brevet US11952310B2 de Sika sécurise les peignes à hydroxyle terminal améliorant l'adsorption à 35 °C, et le brevet US11945763B2 de Dow verrouille les conceptions TPEG au-dessus de 35 °C, réduisant collectivement l'espace pour les nouveaux entrants. Des taux de redevances de 3 à 5 % du chiffre d'affaires net laissent une marge limitée aux producteurs à faible échelle, en particulier sur les marchés où la concurrence par les prix est intense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : le TPEG Progresse sur la Performance, le MPEG Conserve l'Avantage en Coût

Le MPEG détenait 41,14 % de la part du marché des Éthers de Polycarboxylate en 2025, car son coût est inférieur de 20 à 25 % à celui du TPEG. Le TPEG, cependant, est prévu pour un CAGR de 3,26 % pendant la période de prévision (2026-2031) en raison d'une rétention d'affaissement de 120 minutes lors de coulées à 35-45 °C, essentielle pour les segments d'infrastructure éloignés. La taille du marché des Éthers de Polycarboxylate pour les grades à base de TPEG pourrait augmenter d'ici 2031 si les spécifications actuelles persistent, tandis que l'APEG reste une niche pour le préfabriqué. L'augmentation de la capacité de Pluriol A2400I par BASF en mai 2025 confirme l'accélération de la demande en TPEG.

Les préférences régionales divergent : les mégaprojets du Moyen-Orient spécifient massivement le TPEG, les constructeurs de rang 2 en Chine substituent le MPEG pour remporter des appels d'offres, et l'Europe pivote lentement vers le TPEG à mesure que les spécifications d'infrastructure allongent les fenêtres de transport. Les types à base de lignine et modifiés au phosphonate devraient avoir une part minimale d'ici 2031, en raison de goulots d'étranglement dans les matières premières et les procédés, mais pourraient commander des prix premium là où des certifications biosourcées ou tolérantes à l'argile sont exigées.

Par Forme : Les Variantes en Poudre Progressent sur les Marchés à Contraintes Logistiques

Les produits liquides dominaient 74,56 % de la taille du marché des Éthers de Polycarboxylate en 2025 grâce à leur facilité d'utilisation en centrale. Les formes en poudre, cependant, devraient croître à un CAGR de 3,78 % pendant la période de prévision (2026-2031), gagnant des parts en Afrique, au Moyen-Orient et en Asie centrale, où les économies de fret dépassent 40 % sur les longs trajets maritimes et routiers. Un glissement de même cinq points de pourcentage vers la poudre pourrait substantiellement augmenter sa contribution aux revenus d'ici 2031.

Les temps de dissolution ont été réduits à moins de trois minutes grâce aux avancées en séchage par atomisation, supprimant le principal obstacle opérationnel pour les installations à haut débit. En Europe et en Amérique du Nord, l'adoption des grades en poudre dans les mortiers secs et les composés auto-nivelants soutient des stratégies de préfabrication en flux tendu, consolidant un sous-segment premium qui se vend avec une majoration de prix de 10 à 15 % par rapport aux équivalents liquides.

Par Application : Le Béton Autoplaçant Progresse à Mesure que les Coûts de Main-d'Œuvre Augmentent

Le béton prêt à l'emploi a conservé 47,78 % de la part de la taille du marché des Éthers de Polycarboxylate en 2025, mais le béton autoplaçant est prévu pour un CAGR plus rapide de 3,51 % pendant la période de prévision (2026-2031), alimenté par une inflation salariale annuelle de 8 à 12 % en Inde, au Vietnam et en Indonésie. L'élimination de la vibration réduit le temps de mise en place de 30 à 40 % et diminue le bruit de 15 à 20 dB, des avantages qui justifient des doses d'adjuvants supérieures de 25 à 30 %. Les mélanges haute performance pour ponts et tunnels utilisant 0,25 à 0,35 % d'Éthers de Polycarboxylate plus 30 à 40 % de matériaux cimentaires supplémentaires ciblent une résistance à la compression de 60 MPa et une perméabilité aux chlorures inférieure à 1 000 coulombs, consolidant une poche de croissance durable liée aux mises à niveau des infrastructures vieillissantes.

Par Secteur d'Utilisation Final : Le Résidentiel Progresse à Mesure que les Obligations en Matière de Logement se Multiplient

L'infrastructure a capturé 36,55 % de la part du marché des Éthers de Polycarboxylate en 2025 ; néanmoins, la construction résidentielle est la plus rapide en croissance avec un CAGR de 3,61 % jusqu'en 2031, aidée par le plan de l'Inde pour 20 millions d'unités urbaines dans le cadre du Pradhan Mantri Awas Yojana (Urbain). Les codes de logement abordable exigent désormais du béton de 25 MPa, une spécification rarement atteinte sans superplastifiants modernes.

Les dalles de centres de données au sein du segment commercial constituent un micro-segment à haute valeur exigeant un retrait inférieur à 400 µstrain, un paramètre nécessitant un dosage en Éthers de Polycarboxylate supérieur de 20 à 25 %. L'interaction entre ces deux utilisateurs finaux réduira progressivement la domination historique des projets d'infrastructure, mais il est peu probable qu'elle les déplace avant la prochaine décennie.

Analyse Géographique

L'Asie-Pacifique commandait 45,25 % de la part du marché des Éthers de Polycarboxylate en 2025 et devrait maintenir un CAGR de 3,79 % jusqu'en 2031. Le marché des Éthers de Polycarboxylate en Inde est soutenu par une expansion du béton prêt à l'emploi, avec de nouvelles centrales à Nagpur, Ranchi, Raipur et Gandhinagar stimulant l'adoption. À l'inverse, le ralentissement résidentiel de 45 % en Chine a réduit la demande en polymères dans les métropoles de premier rang, bien qu'un plan de relance des infrastructures de 1 000 milliards CNY ait préservé la production de béton à 2,4 milliards de m³ en 2024. Les nations d'Asie du Sud-Est exécutant les corridors du plan directeur de connectivité de l'ASEAN ont augmenté la pénétration du marché des Éthers de Polycarboxylate dans le béton prêt à l'emploi à environ 60 % d'ici 2026.

La part de l'Amérique du Nord en 2025 a été renforcée par la Loi sur l'Investissement dans les Infrastructures et l'Emploi de 550 milliards USD, qui canalise des fonds vers les ponts et les fondations de réseaux à large bande nécessitant du béton haute performance. L'essor des centres de données hyperscale dans la région est un autre accélérateur : plus de 40 sites ont démarré leur construction en 2025 seulement, chacun spécifiant des mélanges à très faible retrait. L'usine automatisée de Sika en Floride en décembre 2025 démontre le renforcement des capacités locales pour répondre à la demande du sud-est des États-Unis.

La part de marché de l'Europe reflète une reprise après le ralentissement de 2023-2024 ; l'Allemagne et la France ont repris des projets de mobilité urbaine suspendus, tandis que l'Europe de l'Est tire parti des Fonds de Cohésion de l'UE pour les mises à niveau des transports. L'expansion du Pluriol A2400I de BASF assure la sécurité des matières premières régionales pour les grades à base de TPEG dans un contexte de règles EPD plus strictes. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent une croissance supérieure à la moyenne. L'Arabie Saoudite et les Émirats Arabes Unis spécifient des polymères TPEG pour les mégaprojets confrontés à des températures de chantier de 45 °C, tandis que le pipeline d'infrastructures de l'Afrique du Sud de 1 000 milliards ZAR (59,4 milliards USD) utilise des grades en poudre pour contourner les coûts d'expédition de liquides sur longue distance. Le marché brésilien rebondit alors que Sika étend sa production d'adjuvants pour servir les clients miniers et de béton prêt à l'emploi.

Paysage Concurrentiel

Le marché des Éthers de Polycarboxylate est modérément concentré. L'intensité concurrentielle est maximale sur les marchés de rang 2 en Chine ; MUHU et Sobute pratiquent des prix inférieurs, comprimant les marges brutes à 20-25 % et limitant les investissements en recherche et développement pour les polymères modifiés au phosphonate de nouvelle génération. Les acteurs multinationaux établis se différencient plutôt par des offres de services groupés, tels que la suite de surveillance embarquée Verifi de Sika, qui permet un ajustement du dosage en temps réel pouvant réduire la consommation de ciment de 5 à 7 % par chargement, ancrant des relations clients à forte fidélisation.

Leaders du Secteur des Éthers de Polycarboxylate

BASF

MAPEI S.p.A.

Sika AG

Arkema

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Août 2025 : Sika AG a ouvert une nouvelle installation de production à Öskemen avec des lignes de production pour les adjuvants pour mortiers et bétons (tels que les éthers de polycarboxylate), ainsi qu'un laboratoire moderne. L'usine est la quatrième usine de Sika au Kazakhstan et est située dans une région industrielle clé du pays.

- Mai 2025 : BASF Industrial Formulators a élargi son portefeuille de polyéthylène glycol réactif avec l'introduction du Pluriol A 2400 I. Ce nouveau produit est conçu pour les éthers de polycarboxylate (PCE) utilisés dans le secteur de la construction en Europe.

Périmètre du Rapport Mondial sur le Marché des Éthers de Polycarboxylate

L'Éther de Polycarboxylate (PCE) est un superplastifiant haute performance de troisième génération utilisé dans le secteur de la construction pour réduire significativement la consommation d'eau tout en améliorant la maniabilité, la fluidité et la résistance du béton.

Le marché des Éthers de Polycarboxylate est segmenté par type, forme, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en grades à base de MPEG, à base d'APEG, à base de TPEG et autres. Par forme, le marché est segmenté en liquide et poudre. Par application, le marché est segmenté en béton prêt à l'emploi (BPE), béton préfabriqué, béton haute performance, béton autoplaçant et autres. Par secteur d'utilisation final, le marché est segmenté en construction résidentielle, construction commerciale et projets d'infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les éthers de polycarboxylate dans 16 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| À Base de MPEG |

| À Base d'APEG |

| À Base de TPEG |

| Autres |

| Liquide |

| Poudre |

| Béton Prêt à l'Emploi (BPE) |

| Béton Préfabriqué |

| Béton Haute Performance |

| Béton Autoplaçant |

| Autres |

| Construction Résidentielle |

| Construction Commerciale |

| Projets d'Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | À Base de MPEG | |

| À Base d'APEG | ||

| À Base de TPEG | ||

| Autres | ||

| Par Forme | Liquide | |

| Poudre | ||

| Par Application | Béton Prêt à l'Emploi (BPE) | |

| Béton Préfabriqué | ||

| Béton Haute Performance | ||

| Béton Autoplaçant | ||

| Autres | ||

| Par Secteur d'Utilisation Final | Construction Résidentielle | |

| Construction Commerciale | ||

| Projets d'Infrastructure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la demande attendue pour les Éthers de Polycarboxylate à l'échelle mondiale en 2026 et 2031 ?

La taille du Marché des Éthers de Polycarboxylate devrait s'étendre de 7,51 milliards USD en 2025 et 7,74 milliards USD en 2026 à 9,03 milliards USD d'ici 2031, enregistrant un CAGR de 3,12 % entre 2026 et 2031.

Quel type de produit connaît la croissance la plus rapide dans le domaine des Éthers de Polycarboxylate aujourd'hui ?

Les superplastifiants à base de TPEG devraient se développer à un CAGR de 3,26 % pendant la période de prévision (2026-2031), car ils maintiennent l'affaissement au-delà de 120 minutes dans les climats chauds.

Pourquoi les Éthers de Polycarboxylate en poudre gagnent-ils en popularité ?

Ils réduisent le volume d'expédition d'environ 70 % et évitent les risques de gel-dégel, des avantages appréciés dans les régions à contraintes logistiques.

Comment les codes de construction verte influencent-ils l'utilisation des Éthers de Polycarboxylate ?

Les codes imposant des rapports eau-ciment inférieurs à 0,40 ou des crédits carbone sur le cycle de vie exigent de plus en plus des réducteurs d'eau à haute portée pour maintenir la maniabilité.

Dernière mise à jour de la page le: