Taille et part de marché des catalyseurs en métaux précieux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

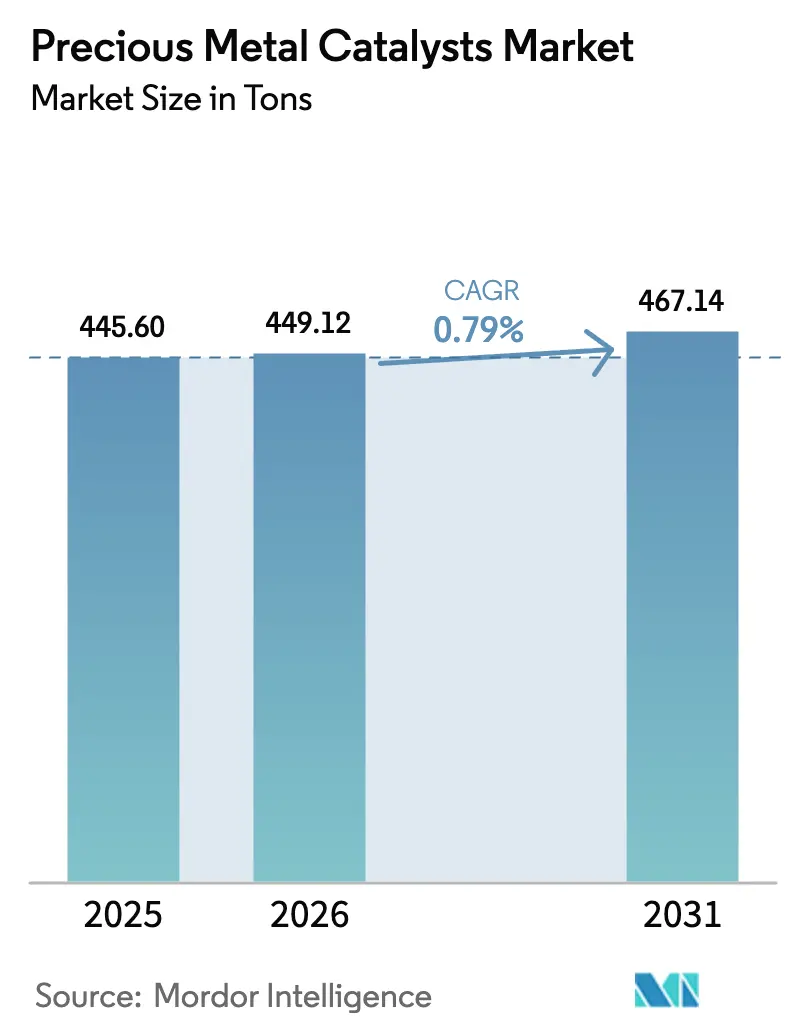

| Volume du Marché (2026) | 449.12 tonnes |

| Volume du Marché (2031) | 467.14 tonnes |

| Taux de croissance (2026 - 2031) | 0.79% CAGR |

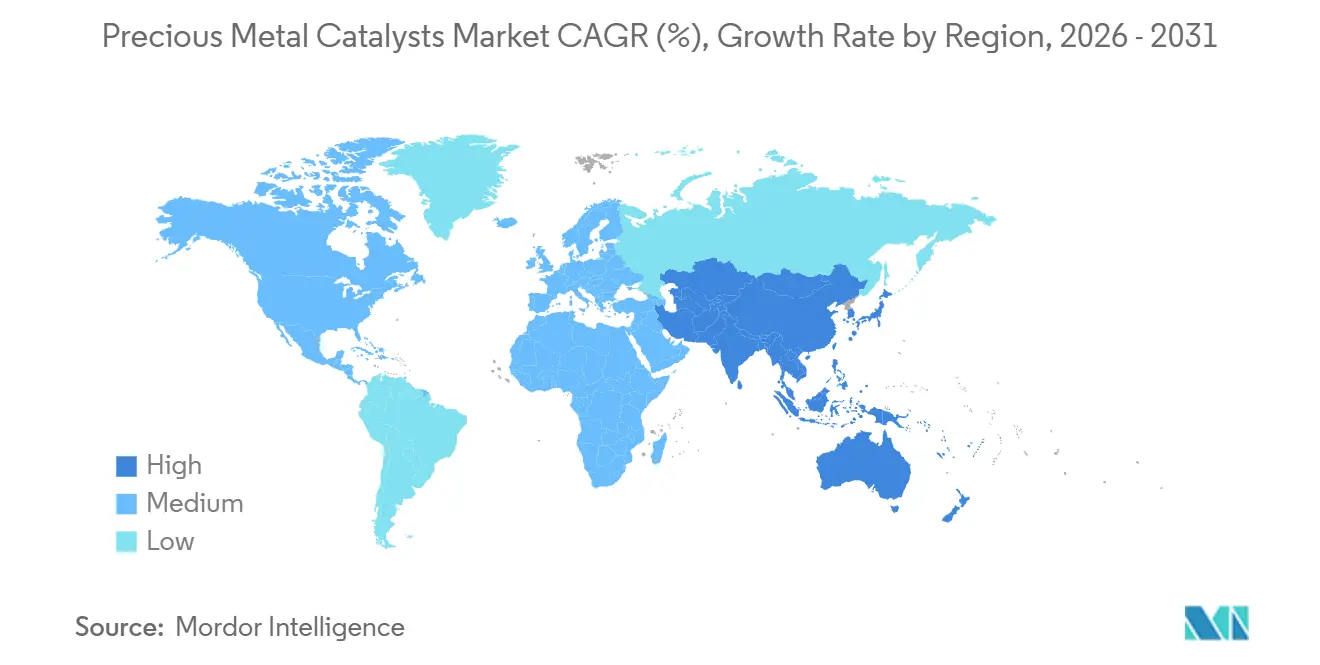

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

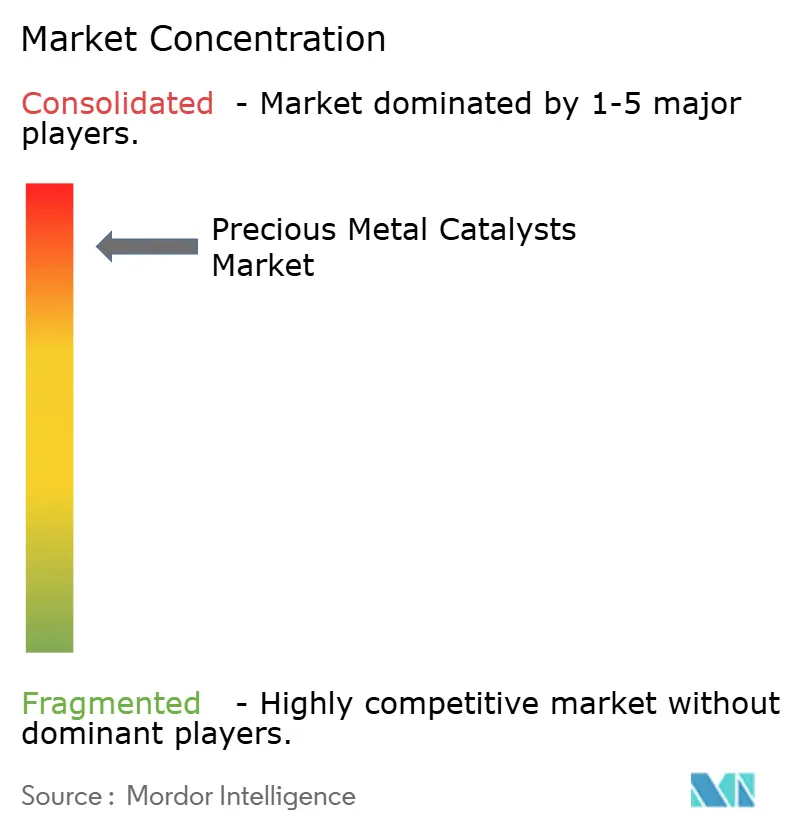

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalyseurs en métaux précieux par Mordor Intelligence

La taille du marché des catalyseurs en métaux précieux était évaluée à 445,60 tonnes en 2025 et devrait croître de 449,12 tonnes en 2026 pour atteindre 467,14 tonnes d'ici 2031, à un CAGR de 0,79 % durant la période de prévision (2026-2031). Une croissance globale modeste coexiste avec des évolutions prononcées dans la composition de la demande, notamment l'érosion progressive des volumes d'autocatalyseurs, la montée en puissance rapide des électrolyseurs à hydrogène vert et les exigences croissantes en matière de précision dans la synthèse pharmaceutique. Le renforcement des réglementations Euro 7, China VI-b et Bharat Stage VII augmente les charges en métaux du groupe du platine (MGP) par véhicule, même si les véhicules électriques à batterie (VEB) tempèrent les livraisons unitaires. Parallèlement, le déploiement des électrolyseurs à membrane échangeuse de protons (MEP) oriente l'iridium et le platine vers des corridors d'expansion à deux chiffres, incitant les fournisseurs à élargir les boucles de recyclage et à déployer des plateformes de formulation assistées par l'IA. Les couvertures stratégiques — substitution du platine au palladium, dépôt de couches atomiques (DCA) à l'échelle angström et optimisation des processus par jumeau numérique — défendent les marges face à la volatilité des cours au comptant des MGP. Le rééquilibrage du portefeuille vers les catalyseurs pour piles à combustible, raffinage et pharmaceutique devient un levier concurrentiel central alors que les acteurs établis font face à un paysage de croissance bifurqué.

Principaux enseignements du rapport

- Par type de métal, le platine représentait 40,92 % de la part de marché des catalyseurs en métaux précieux en 2025, tandis que l'iridium progresse à un CAGR de 3,01 % jusqu'en 2031.

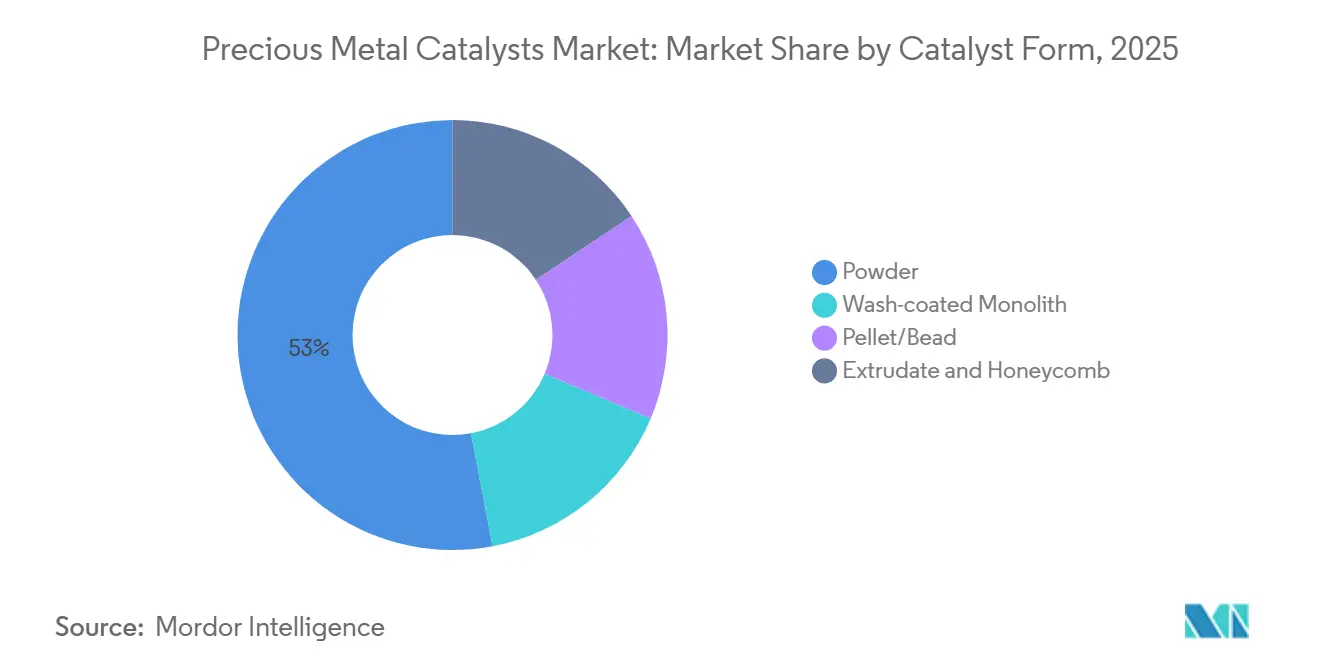

- Par forme de catalyseur, les variantes en poudre représentaient 52,98 % du marché des catalyseurs en métaux précieux en 2025, tandis que les monolithes à revêtement lavé devraient croître à un CAGR de 1,66 % jusqu'en 2031.

- Par procédé de fabrication, l'imprégnation par humidité naissante détenait une part de 47,18 % de la taille du marché des catalyseurs en métaux précieux en 2025 ; le dépôt chimique en phase vapeur/dépôt de couches atomiques enregistre le CAGR projeté le plus élevé à 2,93 % jusqu'en 2031.

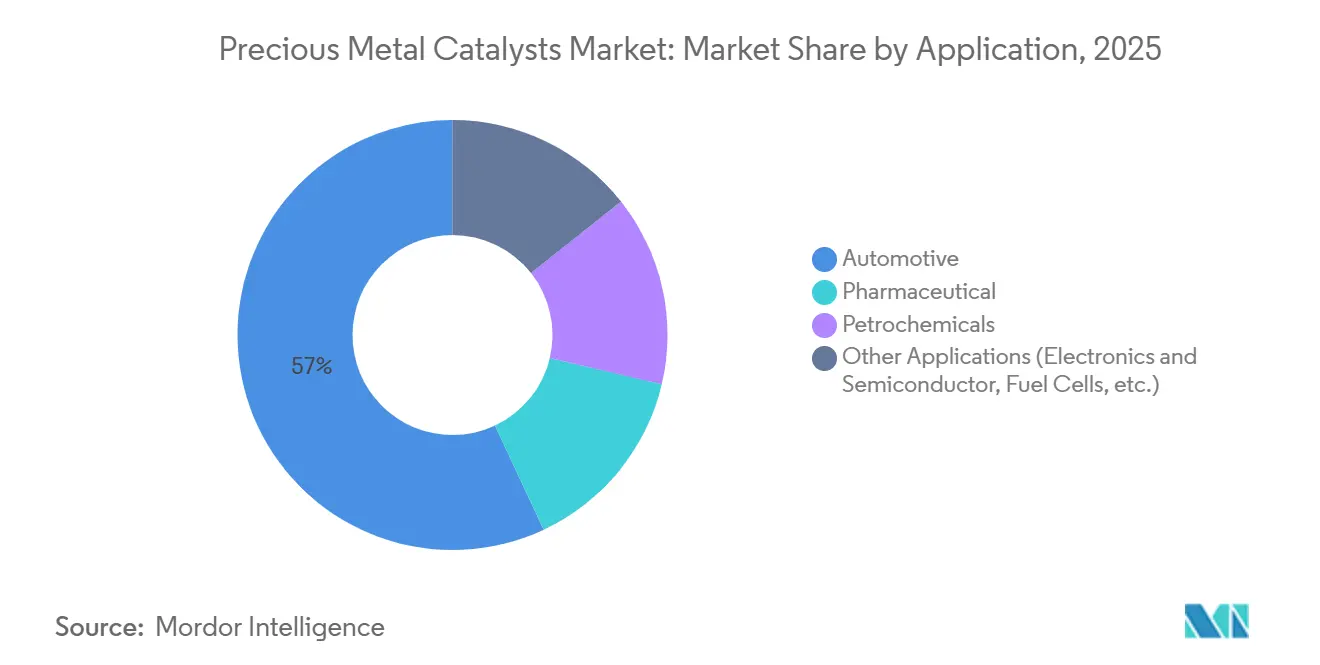

- Par application, l'automobile maintenait une part de revenus de 56,98 % en 2025 ; le segment des autres applications, incluant les piles à combustible, l'électronique et l'hydrogène vert, devrait se développer à un CAGR de 2,78 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,82 % de la taille du marché des catalyseurs en métaux précieux en 2025 et devrait croître à un CAGR de 1,22 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des catalyseurs en métaux précieux

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'émissions à l'échappement et stationnaires plus strictes | +0.3% | Mondial, avec une application maximale dans l'UE, en Chine et en Inde | Moyen terme (2-4 ans) |

| Transition des raffineries pétrolières vers des carburants propres à indice d'octane plus élevé | +0.2% | Amérique du Nord, Moyen-Orient, pôles de raffinage en Asie-Pacifique | Long terme (≥ 4 ans) |

| Substitution du platine au palladium dans les autocatalyseurs tri-métalliques | +0.1% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Développement de l'hydrogène vert stimulant la demande de catalyseurs Ir/Pt | +0.4% | Europe, Japon, Corée du Sud, premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Voies de réaction conçues par l'IA réduisant les charges en MGP | +0.3% | Mondial, avec une application maximale dans l'UE, en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions à l'échappement et stationnaires plus strictes

La Commission européenne a finalisé Euro 7 fin 2025 pour une mise en œuvre en 2027, obligeant les constructeurs automobiles à augmenter les charges en rhodium et en palladium de 15 à 20 % par véhicule. La norme nationale VI-b de la Chine, entrée en vigueur en juillet 2024, a entraîné une augmentation de 12 % de la demande de catalyseurs MGP parmi les constructeurs automobiles nationaux en 2025. Le Bharat Stage VII indien (avril 2028) étendra les plafonds d'émissions en conditions de conduite réelle aux deux-roues, créant un nouveau segment adressable. Les normes Tier 4 Final de l'EPA américaine stimulent simultanément les catalyseurs d'oxydation à base de platine pour les moteurs diesel hors route. Le résultat net est un enrichissement du mix créateur de valeur qui compense partiellement la stagnation des volumes de moteurs à combustion interne (MCI).

Transition des raffineries pétrolières vers des carburants propres à indice d'octane plus élevé

Les plafonds de teneur en soufre de l'Organisation maritime internationale et les mandats régionaux sur l'essence à faible teneur en soufre entraînent des modernisations de raffineries favorisant les catalyseurs platine sur alumine pour l'hydrotraitement[1]American Petroleum Institute, "Mise à jour des normes sur les carburants à faible teneur en soufre," api.org. La raffinerie Jazan de Saudi Aramco, mise en service en 2024, a déployé plus de 200 tonnes de catalyseurs en métaux précieux dans ses unités d'hydrocraquage. Reliance Industries a alloué 1,2 milliard USD en 2025 pour la conformité BS-VII à Jamnagar, ancrant la demande incrémentale de catalyseurs platine-rhénium. Ces investissements soutiennent une voie de croissance parallèle qui équilibre l'attrition des autocatalyseurs liée aux VEB.

Substitution du platine au palladium dans les autocatalyseurs tri-métalliques

Avec un palladium atteignant en moyenne 2 100 USD/oz contre 950 USD/oz pour le platine en 2025, les constructeurs automobiles ont reformulé les catalyseurs trois voies, portant la teneur en platine d'environ 15 % à près de 30 % de la masse en MGP. Stellantis a porté la part du platine à 28 % de ses systèmes de catalyseurs Euro 6d, réduisant l'utilisation du palladium de 600 kg par an dans ses usines européennes. Les avancées en chimie des revêtements lavés atténuent les limitations historiques du platine en matière d'allumage, stabilisant la demande globale en MGP même si les volumes de palladium fléchissent.

Développement de l'hydrogène vert stimulant la demande de catalyseurs Ir/Pt

Le programme H2Global allemand a alloué 4,5 milliards EUR en 2025, catalysant des commandes pour 2 GW d'électrolyseurs à membrane échangeuse de protons qui nécessiteront 18 à 22 tonnes d'iridium d'ici 2027. La feuille de route hydrogène 2026 du Japon canalise 300 milliards JPY dans la fabrication d'électrolyseurs, en privilégiant le recyclage de l'iridium pour atténuer les goulets d'étranglement de l'approvisionnement. Les cathodes à membrane échangeuse de protons absorbent également du platine, tandis que les alliages ruthénium-platine gagnent des parts de marché pour une meilleure résistance à la corrosion.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante des prix des MGP et chocs d'approvisionnement | -0.2% | Mondial, aigu en Asie-Pacifique et en Europe dépendantes de l'approvisionnement sud-africain/russe | Court terme (≤ 2 ans) |

| Pénétration des VE réduisant la demande d'autocatalyseurs pour MCI | -0.3% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des taux de recyclage réduisant la demande primaire | -0.1% | Mondial, concentré dans les régions disposant d'une infrastructure de collecte mature | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des prix des MGP et chocs d'approvisionnement

Le rhodium a oscillé entre 9 200 et 14 000 USD/oz en 2025 après que des arrêts de mines sud-africaines ont réduit l'offre de 18 %[2]Anglo American Platinum, "Rapport de production intermédiaire 2025," angloamericanplatinum.com. Les exportations russes de palladium ont chuté de 40 tonnes sous l'effet des sanctions, obligeant les formulateurs européens à acheter du métal recyclé à prix plus élevé. L'iridium a bondi de 35 % sur les commandes d'électrolyseurs, reportant plusieurs projets à membrane échangeuse de protons. Les fournisseurs de rang 2 sans recyclage intégré ont subi une compression de marge de 400 à 600 points de base dans le cadre de contrats à prix fixe.

Pénétration des VE réduisant la demande d'autocatalyseurs pour MCI

La part des VEB en Chine a atteint 38 % des ventes de voitures particulières en 2025, supprimant environ 12 000 cycles de remplacement d'autocatalyseurs dans les flottes de covoiturage de Pékin et Shanghai. L'Europe a atteint 22 % de pénétration des VEB en 2025 grâce à des subventions ciblées. Le crédit d'impôt IRA américain a doublé la part des VEB à 11 %, incitant les entreprises de catalyseurs à accélérer leur diversification vers les segments des piles à combustible et pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de métal : l'iridium progresse le plus rapidement malgré la domination du platine

Le platine a conservé une part de 40,92 % en 2025, ancré par sa polyvalence dans les plateformes d'autocatalyseurs, de raffinage et pharmaceutiques. L'iridium, bien que modeste en termes absolus, se développe à un CAGR de 3,01 % grâce au déploiement des électrolyseurs à membrane échangeuse de protons. Le ruthénium se taille une niche dans les catalyseurs chlore-alcali et ammoniac pour des gains économiques de procédé. Les nanoparticules optimisées par l'IA réduisent de moitié l'intensité en iridium dans les électrolyseurs de 1 MW, renforçant une trajectoire valeur-sur-volume.

Le dépôt de couches atomiques est crucial ici : Johnson Matthey a démontré des taux d'évolution de l'oxygène 50 % plus élevés avec des points d'iridium sur oxyde de titane, réduisant de moitié l'intensité en métal par MW. Pour le platine, le rétrécissement des décotes par rapport au palladium ouvre une marge de prix qui soutient l'expérimentation de formulation.

Par forme de catalyseur : la poudre en tête, les monolithes progressent grâce aux gains d'intégration

Les catalyseurs en poudre représentaient 52,98 % de la demande de 2025, dominant les réacteurs discontinus pharmaceutiques et les lits fixes de raffinage grâce à une régénération facile. Les monolithes à revêtement lavé croissent à un CAGR de 1,66 %, les systèmes d'émissions automobiles et stationnaires privilégiant une faible perte de charge. Le monolithe sans rhodium d'Umicore en 2025 respecte les limites Euro VI avec 30 % de MGP total en moins. Les formes en pastilles ciblent les réacteurs d'hydrogénation où la résistance mécanique compense les coûts. Les gains d'intégration placent les monolithes à l'avant-garde de la recherche et du développement en matière de contrôle des émissions, tandis que les poudres conservent leur primauté là où la flexibilité des procédés discontinus prévaut.

Par procédé de fabrication : le DCA monte en puissance face à la hausse des exigences de précision

L'imprégnation par humidité naissante détenait une part de 47,18 % en 2025 en raison de son faible coût et de son évolutivité pour les catalyseurs automobiles. Le dépôt chimique en phase vapeur ou dépôt de couches atomiques (DCA) progresse à un CAGR de 2,93 % alors que les producteurs de piles à combustible et de produits chimiques fins exigent une précision sub-nanométrique. La nouvelle ligne DCA de Heraeus offre une activité massique du platine 40 % supérieure aux références d'imprégnation. L'imprégnation reste optimale pour les catalyseurs de raffinage où des charges en platine de 0,3 à 0,5 % en masse suffisent. Le dépôt électrochimique progresse dans les électrolyseurs, produisant des revêtements d'iridium à adhérence supérieure.

Par application : l'automobile détient la majorité, les piles à combustible émergent

Les catalyseurs automobiles détenaient encore une part de 56,98 % en 2025, mais la substitution par les VEB réduit le volume absolu même si l'intensité en MGP par véhicule augmente. Les catalyseurs pharmaceutiques permettent plus de 60 % des hydrogénations génériques mondiales. Les catalyseurs pétrochimiques soutiennent la production d'essence et d'aromatiques, notamment dans les raffineries du Moyen-Orient et d'Asie. Les piles à combustible et les électrolyseurs se trouvent dans le compartiment « autres applications » et croissent avec le CAGR le plus rapide de 2,78 %. Le tonnage d'iridium et de platine est en forte progression à mesure que les feuilles de route régionales sur l'hydrogène se consolident. Le plan de Toyota de tripler la production de la Mirai implique une demande supplémentaire de 1,2 tonne de cathode en platine d'ici 2027.

Analyse géographique

L'Asie-Pacifique contrôlait 39,82 % du volume de 2025 et devrait croître à un CAGR de 1,22 % malgré les vents contraires de la politique NEV en Chine. La norme nationale VI-b de la Chine a augmenté les charges en MGP par MCI de 14 % en 2025, amortissant le déclin du volume de catalyseurs. La subvention japonaise de 300 milliards JPY pour les électrolyseurs fait pivoter la chaîne d'approvisionnement vers le recyclage de l'iridium, TANAKA triplant sa capacité de catalyseurs à membrane échangeuse de protons. Le Bharat Stage VII indien stimulera la pénétration des catalyseurs pour deux-roues depuis moins de 40 % aujourd'hui, ajoutant un potentiel de hausse significatif. Les 12 000 livraisons de NEXO en Corée du Sud en 2025 ont maintenu les volumes de cathodes en platine à un niveau soutenu.

L'Amérique du Nord reste dense en valeur : les raffineurs américains ont installé 8 tonnes de catalyseurs au platine pour satisfaire aux exigences de soufre Tier 3 en 2025. Le financement européen de 3 milliards EUR pour les électrolyseurs canalise la demande en iridium vers l'Allemagne, l'Espagne et les Pays-Bas. L'Amérique du Sud s'appuie sur le mandat brésilien de mélange d'éthanol, stimulant les achats de catalyseurs de reformage platine-rhénium. Le Moyen-Orient bénéficie de nouvelles unités d'hydrocraquage à Jazan, tandis que l'Afrique du Sud tire parti de l'extraction nationale de MGP pour une logistique de recyclage compétitive.

Paysage concurrentiel

Le marché des catalyseurs en métaux précieux présente une consolidation modérée. Le recyclage en boucle fermée est devenu un facteur de différenciation essentiel. Par exemple, Umicore s'approvisionne à 52 % à partir de la récupération secondaire de MGP, réalisant une réduction de 18 % des émissions de portée 3. Les dépôts de brevets pour les catalyseurs conçus par l'IA ont augmenté de 40 % d'une année sur l'autre, des acteurs de premier plan tels que BASF et Clariant exploitant l'apprentissage automatique pour optimiser les synergies bimétalliques. Les concurrents chinois Kaili Catalyst et Shaanxi Kaida ont réalisé une croissance de 22 % en capitalisant sur leur proximité avec les constructeurs automobiles dans le cadre des réglementations China VI-b. Les entreprises de rang 1 allouent 50 à 100 millions USD par an aux technologies DCA et IA pour maintenir leur rentabilité dans des segments à haute valeur ajoutée tels que les piles à combustible et les produits pharmaceutiques. Pendant ce temps, les entreprises de rang 2 se concentrent sur des améliorations progressives de l'efficacité de l'imprégnation. De plus, des opportunités dans des espaces non exploités émergent dans le recyclage de l'iridium pour les membranes à membrane échangeuse de protons et les catalyseurs au ruthénium pour les cellules chlore-alcali.

Leaders du secteur des catalyseurs en métaux précieux

BASF

Honeywell International, Inc.

Umicore

Heraeus Precious Metals

Clariant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Umicore a approuvé une expansion de 120 millions EUR à Hanau pour tripler la capacité de catalyseurs à l'iridium et installer une boucle de récupération à 95 % ciblant la demande d'électrolyseurs REPowerEU.

- Novembre 2025 : BASF et Siemens Energy ont formé une coentreprise pour commercialiser des catalyseurs pour piles à combustible avec des charges en platine inférieures de 40 % ; la production pilote est prévue pour mi-2027.

- Septembre 2025 : Heraeus a mis en service une installation DCA de 75 millions USD à Hanau pour des revêtements de platine et d'iridium sub-nanométriques, ajoutant 12 tonnes de capacité annuelle de catalyseurs à membrane échangeuse de protons.

Périmètre du rapport mondial sur le marché des catalyseurs en métaux précieux

Les catalyseurs en métaux précieux, également connus sous le nom de catalyseurs en métaux nobles, sont largement utilisés dans l'industrie chimique car ils peuvent accélérer le processus chimique. Les métaux précieux possèdent une orbitale d incomplètement remplie pour prêter ou retirer des électrons au réactif, selon la nature de la réaction. Ils présentent une activité et une sélectivité élevées en catalyse.

Le marché des catalyseurs en métaux précieux est segmenté par type, application et géographie. Le marché est segmenté par type en platine, palladium, rhodium, iridium, ruthénium et autres types. Le marché est segmenté par application en automobile, pharmaceutique, pétrochimie et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des catalyseurs en métaux précieux dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur le volume (tonnes).

| Platine |

| Palladium |

| Rhodium |

| Iridium |

| Ruthénium |

| Autres types de métaux (osmium, or, argent) |

| Poudre |

| Pastille / Bille |

| Extrudé et nid d'abeilles |

| Monolithe à revêtement lavé |

| Imprégnation par humidité naissante |

| Dépôt sans courant et électrochimique |

| Dépôt chimique en phase vapeur / dépôt de couches atomiques |

| Sol-gel / Précipitation |

| Autre nano-structuration avancée |

| Automobile |

| Pharmaceutique |

| Pétrochimie |

| Autres applications (électronique et semi-conducteurs, piles à combustible, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de métal | Platine | |

| Palladium | ||

| Rhodium | ||

| Iridium | ||

| Ruthénium | ||

| Autres types de métaux (osmium, or, argent) | ||

| Par forme de catalyseur | Poudre | |

| Pastille / Bille | ||

| Extrudé et nid d'abeilles | ||

| Monolithe à revêtement lavé | ||

| Par procédé de fabrication | Imprégnation par humidité naissante | |

| Dépôt sans courant et électrochimique | ||

| Dépôt chimique en phase vapeur / dépôt de couches atomiques | ||

| Sol-gel / Précipitation | ||

| Autre nano-structuration avancée | ||

| Par application | Automobile | |

| Pharmaceutique | ||

| Pétrochimie | ||

| Autres applications (électronique et semi-conducteurs, piles à combustible, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des catalyseurs en métaux précieux en 2026 ?

Le marché est estimé à 449,12 tonnes en 2026, avec un CAGR de 0,79 % projeté jusqu'en 2031.

Quel type de métal détient la plus grande part dans le domaine des catalyseurs en métaux précieux ?

Le platine maintient son leadership avec 40,92 % du volume de 2025.

À quelle vitesse la demande en iridium croît-elle ?

La demande en iridium progresse à un CAGR de 3,01 %, portée par les déploiements d'électrolyseurs à membrane échangeuse de protons.

Pourquoi les catalyseurs monolithiques gagnent-ils en popularité ?

Les monolithes à revêtement lavé réduisent la perte de charge et les stocks de métaux nobles, croissant à un CAGR de 1,66 %.

Quelle est l'importance de la région Asie-Pacifique dans la demande mondiale ?

L'Asie-Pacifique représentait 39,82 % du volume de 2025 et est la région à la croissance la plus rapide avec un CAGR de 1,22 %.

Quelle mesure stratégique les fournisseurs utilisent-ils pour atténuer les fluctuations des prix des MGP ?

Le recyclage élargi en boucle fermée fournit désormais plus de la moitié des matières premières d'Umicore, protégeant les marges.

Dernière mise à jour de la page le: