Taille et Part du Marché du Remplacement des Métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

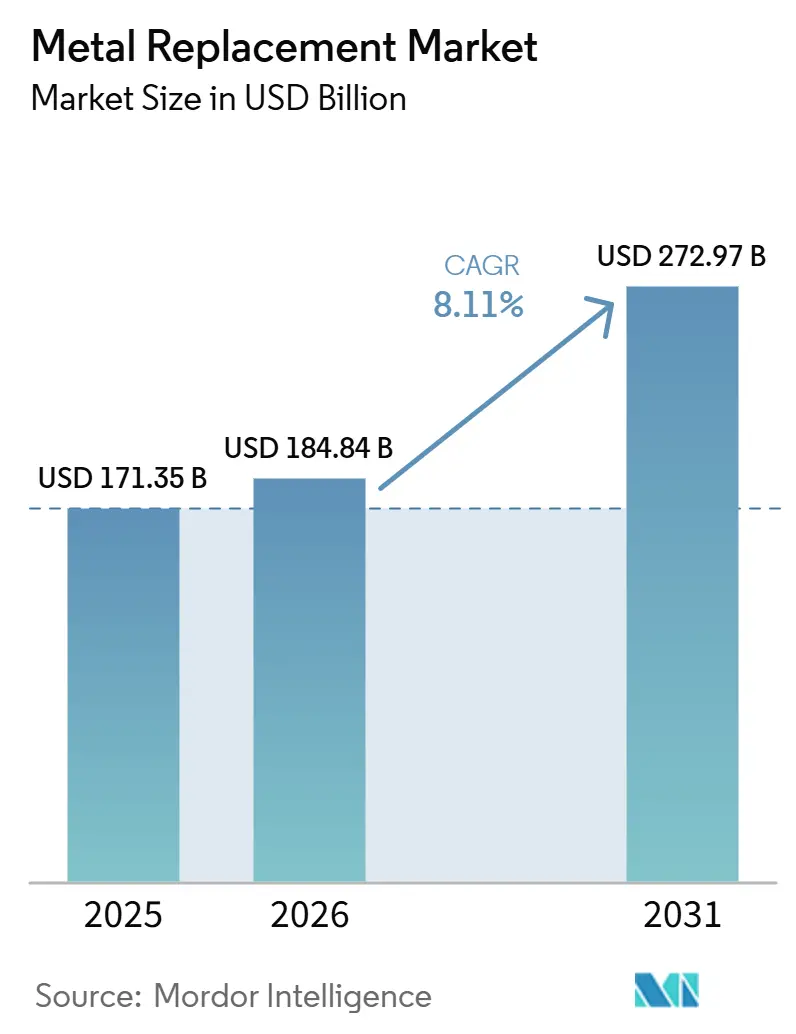

| Taille du Marché (2026) | 184.84 Milliards de dollars |

| Taille du Marché (2031) | 272.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Remplacement des Métaux par Mordor Intelligence

La taille du Marché du Remplacement des Métaux est projetée à 171,35 milliards USD en 2025, 184,84 milliards USD en 2026, et devrait atteindre 272,97 milliards USD d'ici 2031, avec un CAGR de 8,11 % de 2026 à 2031. Les limites d'émissions des véhicules plus strictes, l'adoption accélérée des véhicules électriques (VE) et les efforts des compagnies aériennes pour réduire la consommation de carburant intensifient la demande d'alternatives plus légères et résistantes à la corrosion en remplacement de l'acier et de l'aluminium. Les plastiques techniques dominent actuellement en termes de volume, mais les expansions rapides de capacité dans les composites à fibres de carbone et de verre réduisent leur écart de coût et permettent une adoption plus large dans les véhicules particuliers de gamme intermédiaire et les aéronefs de nouvelle génération. Les autorités réglementaires de l'Union européenne, des États-Unis et de la Chine mettent en œuvre des objectifs de poids des véhicules qui nécessitent des substitutions de matériaux, tandis que les logiciels d'optimisation topologique réduisent considérablement les cycles de conception, permettant aux ingénieurs de valider les solutions polymères tôt dans le processus de développement. De plus, les producteurs pétrochimiques du Moyen-Orient établissent des parcs composites entièrement intégrés, offrant des économies de coûts de 15 à 20 % et attirant les fournisseurs mondiaux de rang 1 dans des coentreprises.

Principaux Enseignements du Rapport

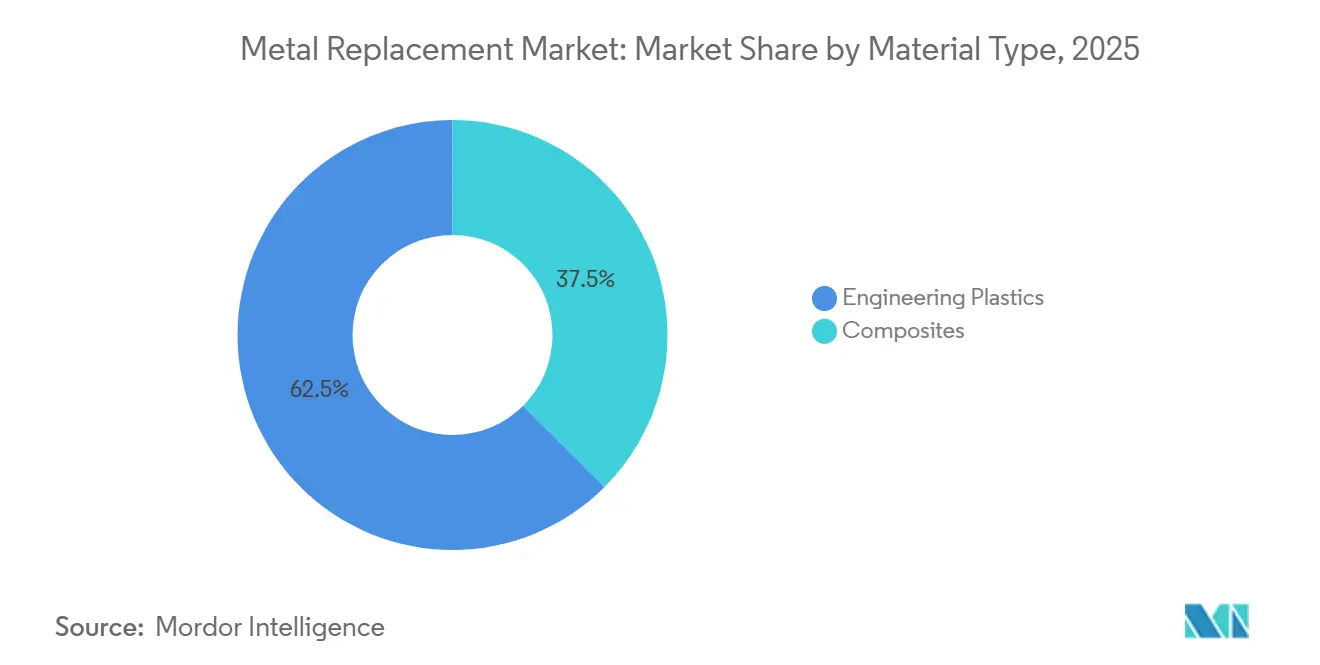

- Par type de matériau, les plastiques techniques ont dominé avec 62,50 % de la part du marché du remplacement des métaux en 2025, tandis que les composites devraient enregistrer le CAGR le plus rapide de 9,10 % jusqu'en 2031.

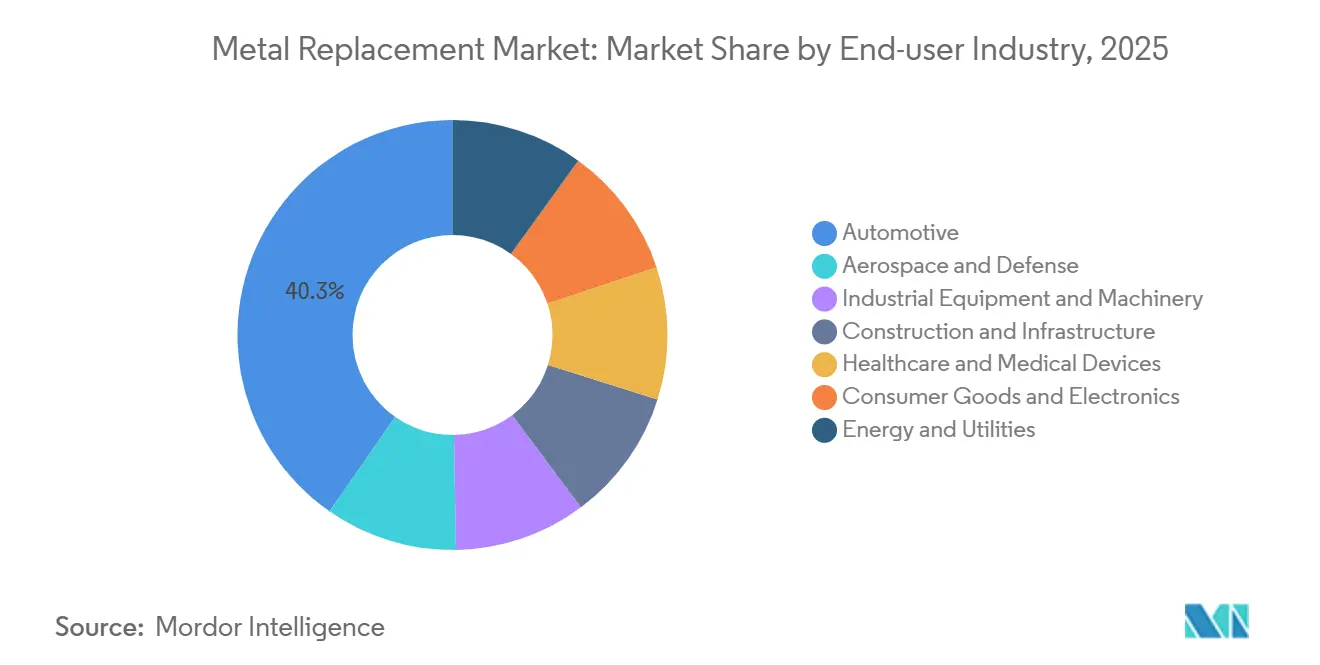

- Par secteur d'utilisation final, l'automobile a conservé 40,30 % de la part du marché du remplacement des métaux en 2025, mais les soins de santé et les dispositifs médicaux représentent le segment à la croissance la plus rapide avec un CAGR projeté de 9,12 % jusqu'en 2031.

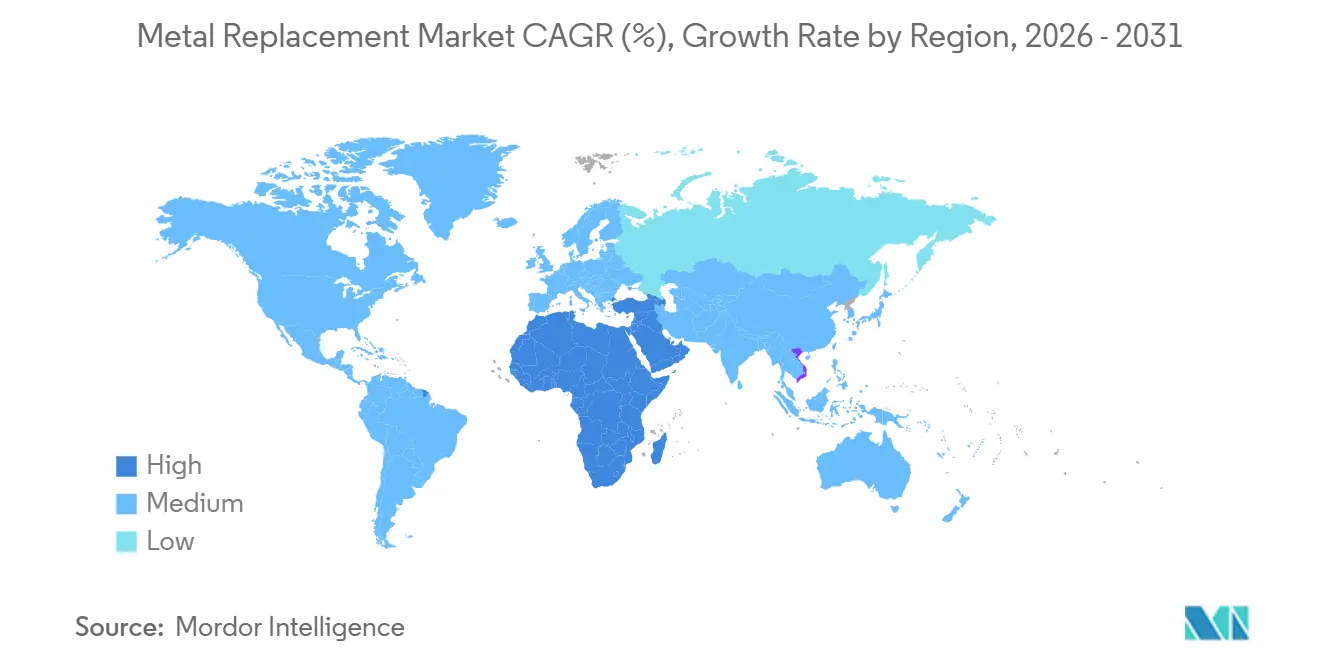

- Par géographie, l'Asie-Pacifique a généré 47,30 % de la part du marché du remplacement des métaux en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser au CAGR le plus élevé de 9,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Remplacement des Métaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des tendances d'allègement dans l'automobile et l'aérospatiale | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Adoption croissante des plastiques techniques et des composites | +1.8% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide de la fabrication de composants pour véhicules électriques | +1.6% | Chine, Europe, Amérique du Nord ; extension vers l'Inde et l'ASEAN | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de l'allègement dans les transports | +1.3% | Europe (normes CO₂ de l'UE), Amérique du Nord (CAFE), Chine (crédits NEV) | Moyen terme (2 à 4 ans) |

| Optimisation topologique pilotée par l'IA améliorant la conception des pièces en polymère | +0.9% | Amérique du Nord et Europe en tant qu'adopteurs précoces ; déploiement à grande échelle en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Tendances d'Allègement dans l'Automobile et l'Aérospatiale

Les véhicules électriques à batterie doivent réduire de 200 à 300 kg le poids du châssis pour compenser la masse des batteries lithium-ion, ce qui pousse les constructeurs automobiles à remplacer l'acier de soubassement par des boucliers en polypropylène renforcé de fibres de verre et des boîtiers de batterie en thermoplastique renforcé de fibres de carbone répondant aux normes de résistance aux chocs tout en améliorant l'efficacité énergétique. Airbus a validé en 2025 un panneau de fuselage thermoplastique entièrement recyclable, qui réduit la consommation d'énergie de fabrication de 40 % par rapport aux thermodurcissables et permet des réparations localisées, réduisant potentiellement les coûts de maintenance des compagnies aériennes de 15 à 20 % sur une durée de vie de 25 ans. Les ajouts mondiaux de capacité d'éoliennes ont atteint 117 GW en 2024, les pales composites représentant désormais plus de 90 % de la masse du rotor et réduisant les besoins en acier pour les fondations offshore jusqu'à 40 %. Les conceptions hybrides carbone-verre approuvées par les Laboratoires Nationaux de Sandia ont démontré une augmentation de 44,7 % de la résistance à la traction, permettant aux diamètres de rotor de passer de 150 m à 180 m sans augmentation proportionnelle de la masse[1]Laboratoires Nationaux de Sandia, "Tests de pales hybrides carbone-verre," sandia.gov. Les pales thermoplastiques prototypées par Akelite en 2025 ont atteint une réduction de poids supplémentaire de 7,3 % et une recyclabilité totale une fois les normes établies.

Adoption Croissante des Plastiques Techniques et des Composites

Le polyamide 11 biosourcé a capturé 12 % du marché automobile sous capot en 2025 après qu'Arkema a augmenté la production de Rilsan PA11 de 20 % pour répondre à la demande des circuits de refroidissement des VE. Le sulfure de polyphénylène détient désormais 8 % du marché des corps de pompes industrielles grâce à sa résistance aux acides, ce qui élimine les temps d'arrêt qui coûtaient auparavant aux opérateurs entre 50 000 et 100 000 USD par incident. Les implants en PEEK, bien que tarifés à une prime de 15 % par rapport au polycarbonate, ont réduit les taux de révision des fusions vertébrales de 30 %, économisant entre 8 000 et 12 000 USD par patient. Les vis en PEEK renforcé de fibres de carbone ont démontré une résistance à l'arrachement 25 % supérieure au titane lors de tests cadavériques, obtenant trois nouvelles autorisations de la FDA américaine en 2025. Le PLASTRON LFT de Polyplastics, mélangé à des fibres de cellulose et lancé en 2025, a réduit l'empreinte carbone du produit de 30 % tout en maintenant la résistance aux chocs requise par les équipementiers mondiaux.

Expansion Rapide de la Fabrication de Composants pour Véhicules Électriques

Les boîtiers de batterie contribuent à 15 à 20 kg de masse par véhicule électrique, le polyamide renforcé de fibres de carbone permettant une réduction de poids de 40 % tout en répondant aux normes d'ingression IP67 et de chute de 1,5 m selon la réglementation UN ECE R100. La structure cellule-à-pack de Tesla intègre le boîtier comme élément structurel, nécessitant des stratifiés composites capables d'absorber 30 kJ par kg d'énergie de choc. Les barrières intumescentes en sulfure de polyphénylène retardent la propagation de l'emballement thermique jusqu'à 8 minutes, aidant cinq modèles de VE à obtenir des notes cinq étoiles Euro NCAP en 2025. Le MIIT chinois a publié en 2025 des directives imposant 8 % de fibres de carbone recyclées dans tous les véhicules à nouvelle énergie d'ici 2028. L'usine de polypropylène à longues fibres de verre de Mitsui Chemicals, d'une capacité de 10 500 tonnes par an dans la province du Jiangsu, répond aux applications sensibles aux coûts telles que les plateaux de batteries.

Pression Réglementaire en Faveur de l'Allègement dans les Transports

L'Union européenne resserrera les limites de la flotte de voitures particulières à 49,5 g de CO₂/km d'ici 2030, avec des pénalités de non-conformité de 95 EUR par gramme excédentaire, pouvant dépasser 800 millions EUR annuellement à moins que 100 à 150 kg de métal ne soient remplacés. Les normes CAFE 2027-2032 de la NHTSA exigent que les flottes légères américaines atteignent une moyenne de 58 miles par gallon équivalent, incitant les constructeurs automobiles de Detroit à adopter des panneaux intérieurs de portières en polyamide renforcé de fibres de verre. Le programme mondial d'aviation carbonique de l'OACI incite les compagnies aériennes à rééquiper les intérieurs des gros-porteurs avec 500 à 700 kg de panneaux en fibres de carbone, réduisant la consommation de carburant de 1,5 à 2,0 %. Le système de crédits NEV de la Chine a doublé les crédits en 2025 pour les véhicules d'une autonomie de 500 km, réalisable uniquement grâce à un allègement agressif combinant des cadres en aluminium avec des panneaux de carrosserie composites[2]Ministère de l'Industrie et des Technologies de l'Information de Chine, "Projet de directive sur les fibres de carbone recyclées pour les NEV," miit.gov.cn. L'ACI 440.11-22, publié en 2024, est devenu le premier code américain à approuver les armatures en polymère renforcé de fibres de verre pour les applications en béton structurel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des polymères avancés et des composites | -1.4% | Mondial, le plus aigu sur les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Limites de performance dans les utilisations à haute contrainte et haute température | -0.8% | Mondial, particulièrement dans l'aérospatiale, les équipements industriels et les secteurs de l'énergie | Long terme (≥ 4 ans) |

| Défis de recyclage et de fin de vie pour les pièces multi-matériaux | -0.6% | Pression réglementaire en Europe et en Amérique du Nord ; lacunes d'infrastructure en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Polymères Avancés et des Composites

Le PEEK était tarifé entre 60 et 80 USD par kg en 2025, soit huit à douze fois le coût des alliages moulés sous pression en aluminium, limitant son utilisation dans les applications sensibles aux coûts telles que les appareils électroménagers. Le préimprégné en fibres de carbone de qualité aérospatiale a atteint 150 USD par kg après une augmentation de 12 % des prix des matières premières en polyacrylonitrile, retardant l'adoption des composites dans les pièces secondaires d'aéronefs. La mise en compound du sulfure de polyphénylène nécessite des extrudeuses bivis coûtant entre 8 et 12 millions USD, limitant l'approvisionnement à moins de 20 spécialistes mondiaux. Les composites de lin et de chanvre réduisent les coûts de renforcement de 30 à 40 %, mais leur absorption d'humidité de 8 % provoque une dérive dimensionnelle, les excluant des applications de précision telles que les modules de portières. La fibre de carbone recyclée, tarifée entre 15 et 25 USD par kg, présente une résistance à la traction inférieure de 20 à 30 %, limitant son utilisation aux produits non structurels tels que les coques d'ordinateurs portables.

Limites de Performance dans les Utilisations à Haute Contrainte et Haute Température

Les plastiques techniques ont une température maximale de service continu de 310 °C pour le PEEK, bien en dessous des 600 °C requis pour les sections chaudes des turbines, qui reposent toujours sur des superalliages au nickel. Les composites à fibres de verre fluent sous des charges dépassant 40 % de leur résistance à la traction, les rendant inadaptés aux engrenages de grues lourdes où l'acier supporte des charges de 70 à 80 % sans déformation. Le cyclage thermique entre −40 °C et +80 °C sur 50 000 cycles peut provoquer des microfissures dans les stratifiés en fibres de carbone, conduisant Boeing à revenir aux raccords d'emplanture d'aile en aluminium dans certains programmes. L'exposition aux UV en extérieur réduit la résistance à la flexion des matrices polymères non revêtues de 15 à 25 % après 5 000 heures, les revêtements protecteurs ajoutant entre 5 et 10 USD par m² et compliquant le recyclage. Les composites thermoplastiques perdent 40 à 50 % de leur résistance aux chocs à −30 °C, empêchant leur utilisation dans les pipelines pétroliers arctiques où l'acier à basse température reste ductile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Composites Gagnent du Terrain grâce à la Convergence Coût-Performance

Les plastiques techniques ont représenté 62,50 % du chiffre d'affaires projeté pour 2025, portés par la dominance du polyamide dans les composants sous capot et la solidité du polycarbonate dans les boîtiers électroniques. Les composites devraient croître à un CAGR de 9,10 % jusqu'en 2031, la production asiatique de fibres de carbone réduisant l'écart de coût à 20 à 25 USD par kg. La susceptibilité du polycarbonate à l'hydrolyse incite les fabricants d'antennes 5G à se tourner vers le sulfure de polyphénylène. L'ABS reste une option économique pour les coques d'appareils électroménagers à 3 USD par kg, mais son point de ramollissement à 80 °C limite son utilisation aux applications non thermiques. Les matériaux haute performance tels que le PEEK, le PEI et le PPS continuent de renforcer leurs rôles de niche dans les applications médicales et aérospatiales.

Les plastiques renforcés de fibres de verre, tarifés entre 1,50 et 2,00 USD par kg, sont largement utilisés dans les boucliers de soubassement automobile et les boîtiers de turbines. Les systèmes renforcés de fibres de carbone restent essentiels pour les revêtements aérospatiaux et les structures de carrosserie des VE haut de gamme, malgré leur coût de fibre plus élevé de 25 à 40 USD par kg. Les composites à fibres naturelles sont principalement utilisés dans les panneaux de portières européens, appréciés pour leur carbone incorporé plus faible. Toray a étendu la production française de fibres de carbone, tandis que le préimprégné à durcissement rapide de Hexcel réduit les cycles d'autoclave à deux heures, aidant les thermodurcissables à maintenir leur compétitivité face aux thermoplastiques.

Par Secteur d'Utilisation Final : Les Soins de Santé Dépassent l'Automobile en Croissance

Le secteur automobile devrait dominer avec 40,30 % du chiffre d'affaires 2025, porté par l'adoption des plateaux de batteries pour VE, des panneaux de soubassement et des adhésifs remplaçant les pièces métalliques. Cependant, le secteur des soins de santé et des dispositifs médicaux devrait croître au rythme le plus rapide, avec un CAGR de 9,12 % jusqu'en 2031. Les fabricants d'implants orthopédiques passent du titane au PEEK radiotransparent, qui a réduit les taux de révision des fusions vertébrales de 25 à 30 % et devrait porter la taille du marché du remplacement des métaux pour les implants à environ 520 millions USD en 2025. La demande dans l'aérospatiale et la défense est soutenue par l'approbation par la FAA du premier panneau de fuselage en composite thermoplastique en 2024, qui a réduit le temps de drapage de 80 %.

Dans les machines industrielles, les engrenages en polymère dans la robotique réduisent le bruit des usines de 10 dB et éliminent les coûts de lubrification de 10 000 USD annuellement. Les applications dans la construction progressent grâce à l'ACI 440.11-22, qui a supprimé les obstacles réglementaires pour les armatures en polymère renforcé de fibres de verre. Les installations énergétiques sont soutenues par la croissance des éoliennes, nécessitant 15 à 20 tonnes de composites par MW.

Analyse Géographique

L'Asie-Pacifique devrait contribuer à 47,30 % du chiffre d'affaires 2025, portée par la capacité de 6 à 8 Mt de plastiques techniques de la Chine et le leadership du Japon dans la production de précurseurs de fibres de carbone. La Chine accueille l'usine de polypropylène à longues fibres de verre de Mitsui Chemicals pour les plateaux de batteries de VE, tandis que Toray, Teijin et Mitsubishi Chemical du Japon renforcent leur spécialisation dans les matières premières de qualité aérospatiale. L'Inde attire de nouveaux investissements dans les polymères alors que les fabricants se diversifient hors de Chine, et la Corée du Sud pilote des lignes de recyclage de fibres de carbone pour répondre au mandat chinois de 2028 pour 8 % de fibres recyclées. Les nations de l'ASEAN gagnent des parts de marché grâce aux concessions tarifaires dans le cadre du RCEP et à des coûts de main-d'œuvre inférieurs de 30 à 40 % à ceux de la Chine côtière.

En Amérique du Nord, les composites aérospatiaux, les initiatives d'allègement de Detroit et les installations d'énergie éolienne sont soutenus par le crédit d'impôt à la fabrication de 30 % de la loi américaine sur la réduction de l'inflation. BASF a augmenté la production de polyisobutylène de 60 % à Ludwigshafen pour répondre à la demande de joints de batteries pour VE, tandis que les ressources hydroélectriques du Canada ont attiré une usine de fibres PAN de 3 000 tonnes avec une empreinte carbone inférieure de 40 % par rapport aux installations chinoises alimentées au charbon. Le Mexique bénéficie des règles de contenu de l'ACEUM favorisant la délocalisation de proximité des résines mises en compound.

L'Europe fait face à des défis liés aux coûts élevés de l'énergie, mais bénéficie d'objectifs stricts de CO₂ pour 2030, entraînant des substitutions acier-polymère d'une moyenne de 100 kg par voiture particulière. Le consortium HAICoPAS de Syensqo et Arkema a obtenu l'approbation de l'AESA pour un panneau de fuselage en PEKK/fibres de carbone, réduisant le temps de drapage de 8 heures à 45 minutes et permettant des voies de réparation en circuit fermé. Le Royaume-Uni met l'accent sur le recyclage, Hexcel et Lavoisier convertissant les déchets aérospatiaux en tissu récupéré Carbonium à un coût inférieur de 40 % par rapport aux matériaux vierges. Les constructeurs nordiques adoptent des panneaux en fibres de lin avec la moitié du carbone incorporé de la fibre de verre. Le Moyen-Orient et l'Afrique devraient atteindre le CAGR le plus élevé de 9,07 %, soutenus par l'investissement de 30 milliards USD de Saudi Aramco et Syensqo dans un parc de composition intégrée verticalement.

Paysage Concurrentiel

Les cinq principaux fournisseurs sont BASF, DuPont, SABIC, Toray et Celanese. Le marché du remplacement des métaux est modérément concentré. Les entreprises chimiques rationalisent la chaîne de valeur en acquérant des transformateurs. La coentreprise saoudienne de Syensqo intègre les processus de résine, de fibre et de pose de ruban, visant des économies de coûts de 15 à 20 %. Le Rilsan PA11 biosourcé d'Arkema détient 12 % des applications sous capot, offrant une protection contre la volatilité des prix du pétrole. Les supports en treillis optimisés par l'IA de Hexcel, codéveloppés avec des constructeurs automobiles, offrent des économies de masse de 30 à 50 %, surpassant les emboutisseurs métalliques traditionnels sans nécessiter d'investissements importants en réoutillage.

Les entreprises de fabrication additive comme Caracol et CEAD perturbent le marché en alimentant des granulés de fibres de carbone à 30 à 50 kg par heure, réduisant considérablement les coûts des matières premières par rapport aux imprimantes à filament et permettant la production de coques de bateaux monoblocs jusqu'à 10 mètres de long. Les dépôts de brevets dans les composites thermoplastiques ont augmenté de 40 % d'une année sur l'autre en 2024-2025, menés par Hexcel, Arkema et Toray, reflétant une évolution vers des matrices à durcissement plus rapide et entièrement recyclables. Les processus de certification restent ancrés dans les normes ISO 527 et ASTM D3039, les fournisseurs investissant entre 5 et 10 millions USD annuellement dans des laboratoires accrédités pour accélérer les approbations aérospatiales et automobiles.

Leaders du Secteur du Remplacement des Métaux

SABIC

BASF

DuPont

Celanese Corporation

TORAY INDUSTRIES INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : BASF a introduit un portefeuille de mélanges de polyamide (PA) et de polyphtalamide (PPA) pour le remplacement avancé des métaux dans les pièces structurelles. Ces mélanges offrent des propriétés mécaniques supérieures et cohérentes par rapport au PA66. L'Ultramid T7000 dépasse le PA66 en rigidité et en résistance, aussi bien en conditions sèches qu'humides, avec une absorption d'eau réduite garantissant une excellente stabilité dimensionnelle.

- Octobre 2024 : SABIC a fait progresser le remplacement des métaux dans les transports et les dispositifs médicaux avec des matériaux innovants. Leurs résines copolymères LNP ELCRES FST pour les intérieurs de trains offrent une flexibilité de conception, une réduction de poids, une recyclabilité et la conformité aux normes de sécurité incendie. SABIC a également présenté des pièces ferroviaires imprimées en 3D utilisant des composés LNP THERMOCOMP pour des remplacements plus rapides.

Portée du Rapport sur le Marché Mondial du Remplacement des Métaux

Le remplacement des métaux consiste à substituer les composants métalliques traditionnels par des polymères haute performance, des composites ou des céramiques afin d'améliorer l'efficacité, de réduire le poids et de diminuer les coûts de production. Dans la fabrication contemporaine, ce processus nécessite généralement une re-conception des pièces pour exploiter les propriétés uniques des matériaux avancés, telles que la résistance à la corrosion et l'autolubrification, plutôt qu'un remplacement direct « un pour un ».

Le Marché du Remplacement des Métaux est segmenté par type de matériau, secteur d'utilisation final et géographie. Par type de matériau, le marché est segmenté en plastiques techniques (polyamide (PA), polycarbonate (PC), acrylonitrile-butadiène-styrène (ABS), polyéthylène téréphtalate (PET), sulfure de polyphénylène (PPS) et polymères haute performance (PEEK, PEI, etc.)) et composites (plastiques renforcés de fibres de verre (GFRP), plastiques renforcés de fibres de carbone (CFRP) et composites à fibres naturelles). Par secteur d'utilisation final, le marché est segmenté en automobile, aérospatiale et défense, équipements industriels et machines, construction et infrastructure, soins de santé et dispositifs médicaux, biens de consommation et électronique, et énergie et services publics. Le rapport couvre également la taille du marché et les prévisions pour le remplacement des métaux dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Plastiques Techniques | Polyamide (PA) |

| Polycarbonate (PC) | |

| Acrylonitrile-Butadiène-Styrène (ABS) | |

| Polyéthylène Téréphtalate (PET) | |

| Sulfure de Polyphénylène (PPS) | |

| Polymères Haute Performance (PEEK, PEI, etc.) | |

| Composites | Plastiques Renforcés de Fibres de Verre (GFRP) |

| Plastiques Renforcés de Fibres de Carbone (CFRP) | |

| Composites à Fibres Naturelles |

| Automobile |

| Aérospatiale et Défense |

| Équipements Industriels et Machines |

| Construction et Infrastructure |

| Soins de Santé et Dispositifs Médicaux |

| Biens de Consommation et Électronique |

| Énergie et Services Publics |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Plastiques Techniques | Polyamide (PA) |

| Polycarbonate (PC) | ||

| Acrylonitrile-Butadiène-Styrène (ABS) | ||

| Polyéthylène Téréphtalate (PET) | ||

| Sulfure de Polyphénylène (PPS) | ||

| Polymères Haute Performance (PEEK, PEI, etc.) | ||

| Composites | Plastiques Renforcés de Fibres de Verre (GFRP) | |

| Plastiques Renforcés de Fibres de Carbone (CFRP) | ||

| Composites à Fibres Naturelles | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Aérospatiale et Défense | ||

| Équipements Industriels et Machines | ||

| Construction et Infrastructure | ||

| Soins de Santé et Dispositifs Médicaux | ||

| Biens de Consommation et Électronique | ||

| Énergie et Services Publics | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du remplacement des métaux ?

La taille du marché du remplacement des métaux a atteint 184,84 milliards USD en 2026 et devrait atteindre 272,97 milliards USD d'ici 2031.

Quel type de matériau domine les revenus aujourd'hui ?

Les plastiques techniques détiennent 62,50 % du chiffre d'affaires 2025, portés par les applications en polyamide et en polycarbonate.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les soins de santé et les dispositifs médicaux devraient afficher le CAGR le plus élevé de 9,12 % jusqu'en 2031, les implants en PEEK remplaçant le titane et l'acier inoxydable.

Quelle région devrait croître le plus rapidement jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 9,07 % jusqu'en 2031, les investissements saoudiens et émiratis créant des pôles composites intégrés verticalement.

Dernière mise à jour de la page le: