Taille et parts du marché des diagnostics de l'hémostase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.86 Milliards de dollars |

| Taille du Marché (2031) | 6.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

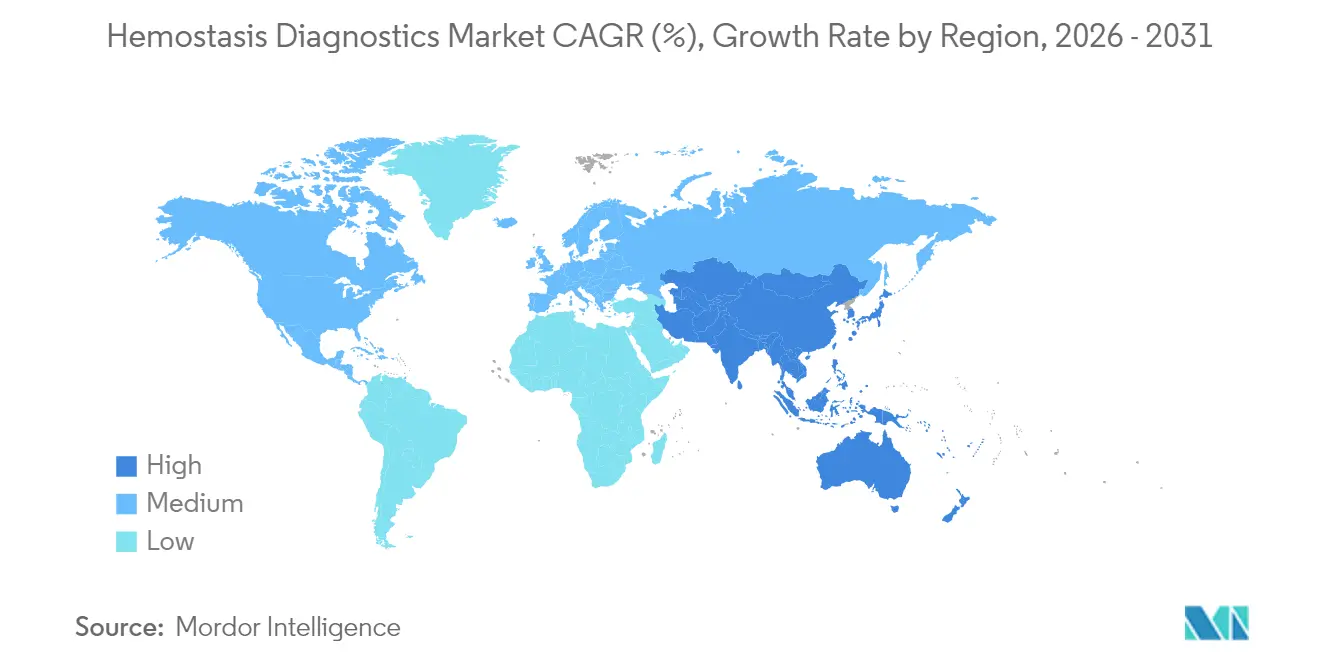

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

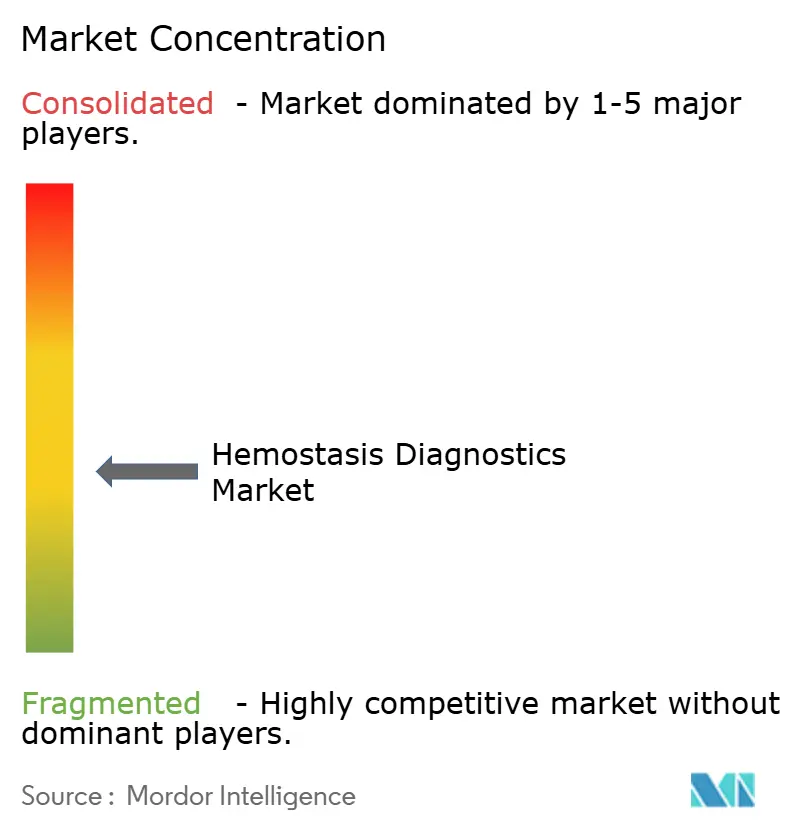

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics de l'hémostase par Mordor Intelligence

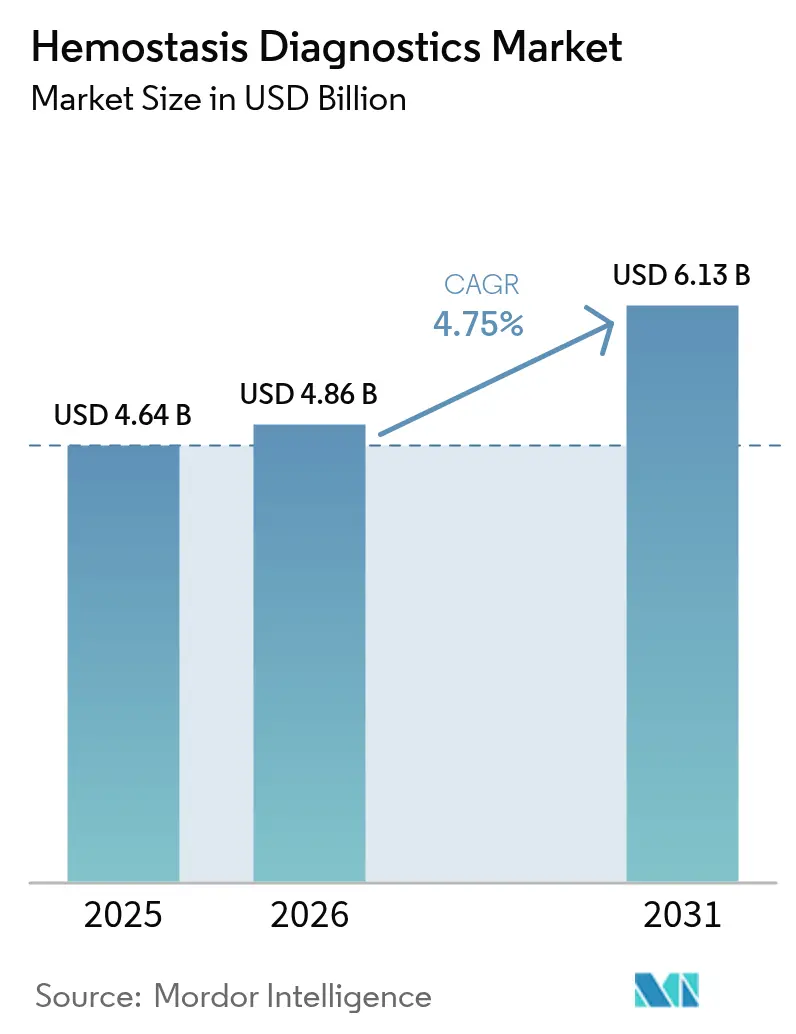

La taille du marché des diagnostics de l'hémostase a été évaluée à 4,64 milliards USD en 2025 et devrait croître de 4,86 milliards USD en 2026 pour atteindre 6,13 milliards USD d'ici 2031, à un CAGR de 4,75 % au cours de la période de prévision (2026-2031). La demande est soutenue par la prévalence croissante des troubles hémorragiques, l'adoption rapide des plateformes de tests viscoélastiques et le passage des hôpitaux des laboratoires centralisés aux évaluations de la coagulation au point de soins. L'automatisation, la microfluidique et l'intelligence artificielle sous-tendent désormais de nouveaux analyseurs qui fournissent des résultats fiables à partir de très petits volumes d'échantillons, une caractéristique appréciée dans les contextes néonataux, d'ECMO et de traumatologie. Les conditions réglementaires favorables — notamment la reclassification par la FDA en 2025 des systèmes viscoélastiques en classe II — raccourcissent les délais d'entrée sur le marché, tandis que les obstacles au remboursement et les lacunes en matière d'interopérabilité tempèrent le rythme d'adoption. L'intensité concurrentielle augmente à mesure que les fournisseurs s'intègrent verticalement, élargissent leurs portefeuilles de réactifs et regroupent le matériel avec des solutions de gestion des données pour sécuriser des contrats de laboratoire pluriannuels.

Principaux enseignements du rapport

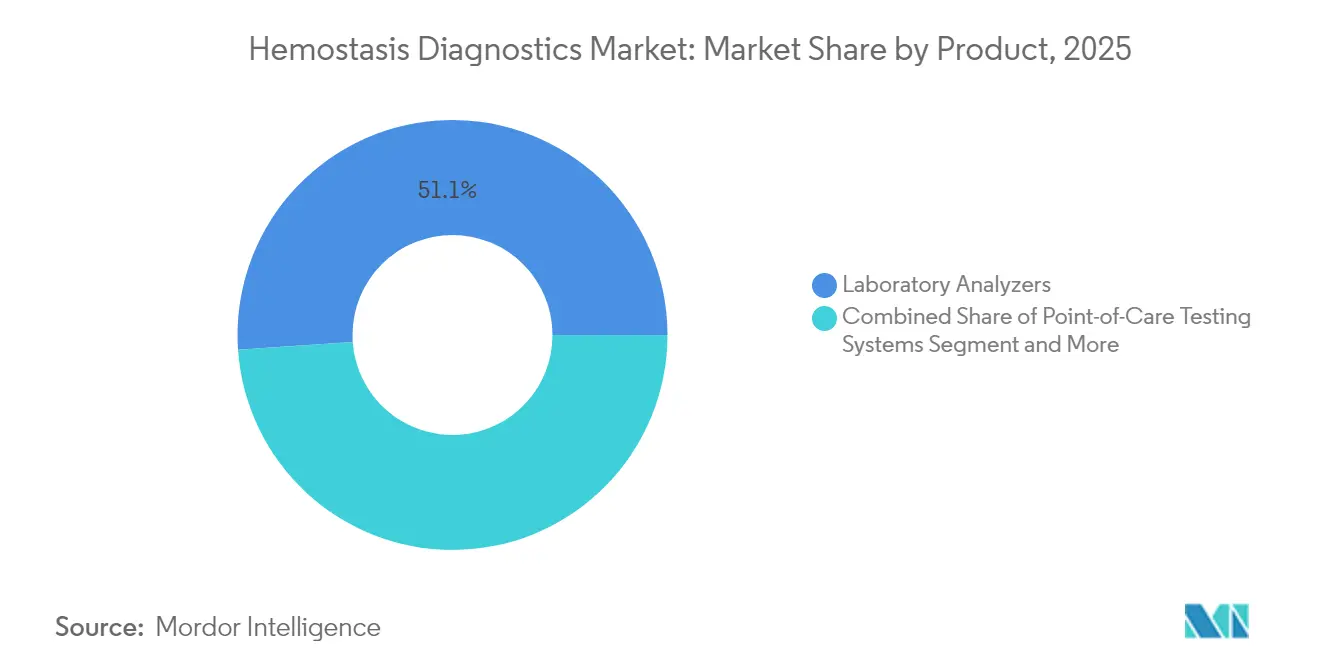

- Par produit, les analyseurs de laboratoire ont dominé avec 51,10 % de la part du marché des diagnostics de l'hémostase en 2025 ; les systèmes au point de soins devraient croître à un CAGR de 7,95 % jusqu'en 2031.

- Par test, le TP/INR a dominé avec une part de revenus de 26,20 % en 2025, tandis que les tests viscoélastiques devraient progresser à un CAGR de 9,85 %.

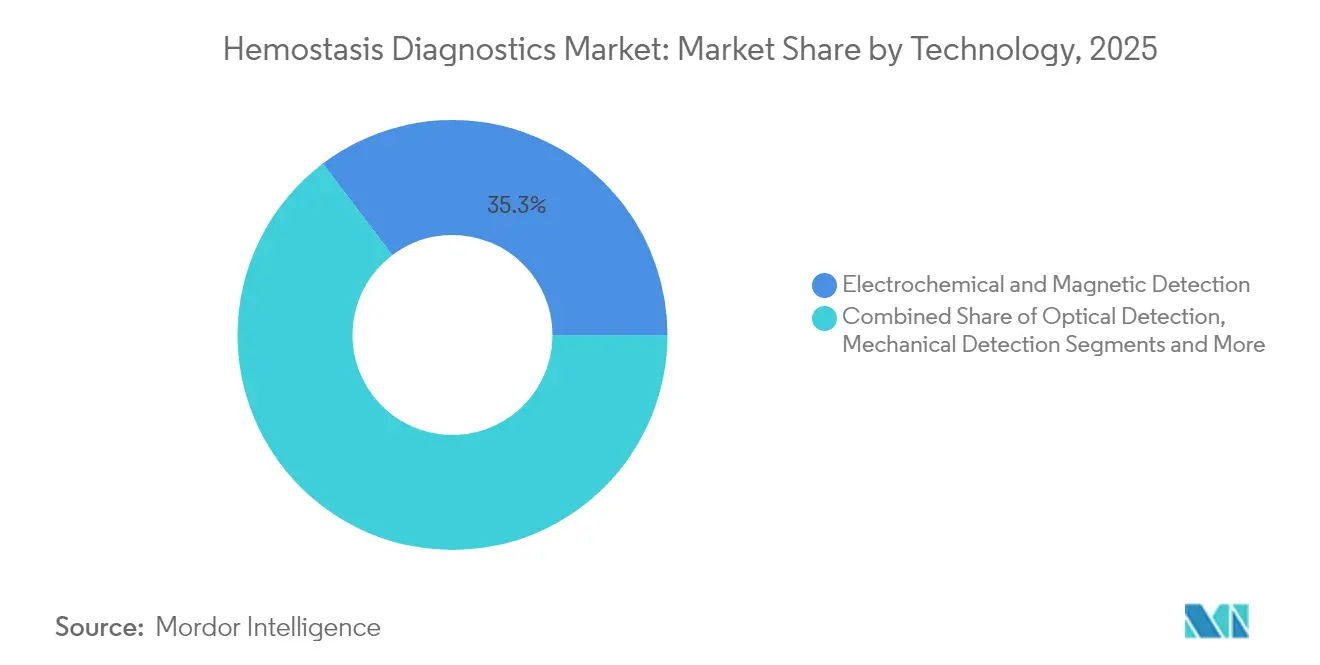

- Par technologie, la détection électrochimique et magnétique représentait 35,30 % de la taille du marché des diagnostics de l'hémostase en 2025 ; la microfluidique se développe à un CAGR de 10,10 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 61,30 % des revenus de 2025, tandis que les cliniques ambulatoires sont positionnées pour une croissance de CAGR de 8,95 %.

- Par géographie, l'Amérique du Nord détenait 37,40 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,00 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diagnostics de l'hémostase

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incidence croissante des troubles hémorragiques | +1.2% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les tests de coagulation | +0.9% | Amérique du Nord et UE en tête, adoption en accélération en APAC | Moyen terme (2-4 ans) |

| Adoption croissante des équipements automatisés d'hémostase | +0.8% | Mondial, concentré dans les laboratoires à fort volume | Moyen terme (2-4 ans) |

| Adoption des tests viscoélastiques (TEG/ROTEM) pour la gestion des transfusions | +0.7% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Tests microfluidiques au point de soins (POC) permettant les tests décentralisés | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de surveillance à faible volume en ECMO et soins intensifs | +0.4% | Mondial, concentré dans les centres de soins tertiaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des troubles hémorragiques

La prévalence mondiale de l'hémophilie est désormais estimée à près du triple des estimations antérieures, créant un écart diagnostique substantiel que les hôpitaux s'empressent de combler[1]Centres pour le contrôle et la prévention des maladies, "Données et statistiques sur l'hémophilie," cdc.gov. La Fédération mondiale de l'hémophilie enregistre 20 000 nouveaux cas chaque année, mais plus de 500 000 personnes restent non diagnostiquées dans le monde, alimentant une demande soutenue pour les tests de dépistage précoce. Une surveillance précise des facteurs est essentielle car les régimes prophylactiques réduisent fortement le risque d'hémorragie intracrânienne et peuvent réduire les coûts de traitement annuels qui se situent aujourd'hui entre 213 874 USD et 869 940 USD par patient. Les gouvernements et les payeurs poussent donc à un accès plus large aux panels de coagulation et aux dispositifs au point de soins qui facilitent la surveillance de routine en dehors des centres tertiaires. À mesure que le vieillissement de la population et les volumes chirurgicaux augmentent, les hôpitaux considèrent de plus en plus le marché des diagnostics de l'hémostase comme indispensable plutôt que discrétionnaire.

Avancées technologiques dans les tests de coagulation

Les plateformes viscoélastiques telles que la cartouche TEG 6s homologuée par la FDA de Haemonetics fournissent une dynamique de coagulation du sang total en temps réel que les tests TP ou TCA classiques ne peuvent pas capturer[2]Haemonetics Corporation, "Haemonetics obtient l'homologation FDA pour la nouvelle cartouche TEG® 6s Global Hemostasis-HN," haemonetics.com. Des études cliniques montrent que les transfusions guidées par protocole réduisent l'utilisation des produits sanguins jusqu'à 79 % sans augmenter le risque de saignement, ce qui se traduit par des économies de coûts considérables pour les centres de traumatologie et de transplantation. Les avancées parallèles en microfluidique, illustrées par le Stat Profile Prime Plus de Nova Biomedical ne nécessitant que 90 μL de sang capillaire, brouillent la frontière entre les tests de laboratoire et les tests au chevet du patient. L'imagerie plaquettaire basée sur l'intelligence artificielle de l'Université de Tokyo souligne un changement plus large vers la reconnaissance automatisée des formes qui pourrait bientôt personnaliser les schémas antiplaquettaires. Ces avancées augmentent collectivement le débit, réduisent les exigences en matière de volume d'échantillons et améliorent la vitesse de prise de décision clinique au sein du marché des diagnostics de l'hémostase.

Adoption croissante des équipements automatisés d'hémostase

L'automatisation répond à deux points de douleur des laboratoires — les pénuries de personnel et le contrôle qualité rigoureux. Sysmex a enregistré une croissance de 14 % des ventes de produits de coagulation au deuxième trimestre fiscal 2025 après avoir augmenté la production en Inde pour répondre à la demande des laboratoires à fort volume. Siemens Healthineers a ajouté plus de 60 tests conformes au DMDIV à sa gamme de réactifs, assurant la continuité pour les clients migrant vers des cellules de travail automatisées. Le cobas t 711 de Roche effectue 390 tests par heure avec un coefficient de variation <3 %, un niveau de débit que les systèmes manuels plus petits ne peuvent pas atteindre. Les règles CLIA actualisées qui resserrent les limites d'erreur d'hématocrite et d'hémoglobine incitent les laboratoires à remplacer les instruments anciens par des analyseurs de haute précision. En conséquence, les plateformes automatisées forment désormais l'épine dorsale du marché des diagnostics de l'hémostase dans les laboratoires de référence et les systèmes de santé intégrés.

Adoption des tests viscoélastiques (TEG/ROTEM) pour la gestion des transfusions

Des études en médecine de combat révèlent une réduction de 57 % de la mortalité lorsque les équipes de traumatologie passent des panels de coagulation conventionnels à une réanimation guidée par viscoélasticité. Dans la transplantation hépatique, le ROTEM identifie l'hyper- ou l'hypocoagulabilité plus rapidement que les tests classiques, soutenant une utilisation judicieuse du cryoprécipité et des concentrés plaquettaires. La cartouche QPlus de Quantra a récemment obtenu une autorisation de novo de la FDA en démontrant une précision de 72 à 98 % par rapport aux mesures de référence ROTEM, élargissant le choix des cliniciens pour les tests viscoélastiques au point de soins. Les protocoles d'hémorragie du post-partum qui intègrent des paramètres TEG dérivés de la vitesse consolident davantage les tests viscoélastiques en tant qu'outil polyvalent dans différents contextes de soins. À mesure que les preuves s'accumulent, les hôpitaux intègrent les dispositifs viscoélastiques dans les kits de transfusion massive, les ancrant fermement au sein du marché des diagnostics de l'hémostase.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Manque de sensibilisation dans les économies en développement | -0.6% | Afrique, parties de l'Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Processus d'approbation réglementaire stricts | -0.4% | Mondial, avec une intensité variable selon la région | Moyen terme (2-4 ans) |

| Lacunes en matière de remboursement pour les dispositifs POC avancés | -0.3% | Mondial, en particulier dans les marchés émergents | Moyen terme (2-4 ans) |

| Problèmes d'interopérabilité des données avec l'intégration LIS / HIS | -0.2% | Mondial, concentré dans les systèmes de santé complexes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de sensibilisation dans les économies en développement

La sous-reconnaissance des troubles hémorragiques dans de nombreuses régions à faibles revenus maintient les volumes diagnostiques faibles malgré la hausse des taux chirurgicaux. La Fédération mondiale de l'hémophilie note de grandes lacunes dans les registres de patients, compliquant l'allocation des ressources. De nombreux cliniciens s'appuient encore uniquement sur le TP/INR car les panels de coagulation avancés ne sont pas disponibles ou inabordables dans les hôpitaux de district. Le financement limité de la santé publique est en concurrence avec des priorités de maladies de plus haut profil, retardant l'investissement dans les plateformes d'analyseurs. La dépendance culturelle aux thérapies traditionnelles ralentit encore davantage l'adoption des diagnostics modernes. Néanmoins, la fabrication localisée — comme les installations basées en Inde qui répondent aux normes internationales de qualité — démontre une voie viable pour élargir l'accès et développer le marché des diagnostics de l'hémostase à long terme.

Processus d'approbation réglementaire stricts

Les réglementations mondiales divergentes font augmenter les coûts de développement et allongent les délais de lancement pour les innovateurs. Le DMDIV européen classe désormais plus de 80 % des tests d'hématologie spécialisés comme internes, obligeant les laboratoires à effectuer une validation approfondie et un suivi de la vigilance. Aux États-Unis, les récentes lettres d'avertissement de la FDA illustrent un examen persistant qui peut interrompre la production et retarder les mises à niveau. Pour les petites entreprises manquant d'ensembles de données cliniques étendus, le coût des essais multi-juridictions est prohibitif, étouffant la diversité des produits sur le marché des diagnostics de l'hémostase. Les efforts d'harmonisation progressent, mais jusqu'à leur réalisation, ils continueront à limiter la diffusion rapide des technologies de coagulation de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les analyseurs de laboratoire dominent, mais les systèmes POC accélèrent

Les analyseurs de laboratoire ont généré 51,10 % des revenus de 2025, ancrant le marché des diagnostics de l'hémostase avec des capacités à haut débit et de larges menus de tests. L'automatisation, la stabilité avancée des réactifs et la connectivité middleware aident les grands laboratoires centraux à résoudre les goulots d'étranglement en matière de personnel tout en répondant à des objectifs de contrôle qualité plus stricts. Les systèmes au point de soins (POC), bien que constituant une base plus petite, progressent à un CAGR de 7,95 % à mesure que les services d'urgence, les laboratoires de cathétérisme et les centres de chirurgie ambulatoire cherchent des profils de coagulation rapides au chevet du patient. Cette tendance reflète un changement structurel plus profond vers des soins décentralisés et un remboursement basé sur la valeur, qui récompense une durée de séjour plus courte et un coût de transfusion plus faible. Le flux de réactifs et de consommables lié aux analyseurs de laboratoire reste un pool de profit résilient car les kits nécessitent un remplacement continu pour maintenir les instruments conformes aux normes DMDIV et CLIA. La miniaturisation brouille les lignes de catégorie, avec l'échantillonnage micro par empreinte digitale et les tests basés sur des cartouches permettant aux analyseurs de se rapprocher des patients sans sacrifier le débit.

En parallèle, le secteur des diagnostics de l'hémostase assiste à une montée en puissance des postes de travail hybrides capables de basculer entre le mode laboratoire central à fort volume et le mode de test statistique pendant les heures de pointe du bloc opératoire. Les fournisseurs regroupent les instruments avec des contrats de réactifs en boucle fermée, la connectivité aux systèmes d'information de laboratoire et la formation sur site pour sécuriser des contrats pluriannuels. Les hôpitaux aux prises avec des postes vacants de techniciens qualifiés s'appuient fortement sur des plateformes qui offrent un étalonnage automatisé, un contrôle qualité en temps réel et des alertes de maintenance prédictive. Ces offres intégrées solidifient la fidélisation des fournisseurs et prolongent le cycle de vie des analyseurs de laboratoire, même à mesure que les systèmes POC progressent.

Par test : le TP/INR reste en tête, les tests viscoélastiques gagnent du terrain

Le TP/INR a conservé 26,20 % de la part du marché des diagnostics de l'hémostase en 2025 car la surveillance du traitement par warfarine et le dépistage chirurgical restent quasi universels. Les cliniques Coumadin et les parcours préopératoires s'appuient sur des résultats rapides de TP/INR pour ajuster la posologie anticoagulante et vérifier la préparation aux procédures. Cependant, les tests viscoélastiques progressent rapidement avec un CAGR de 9,85 %. Les chirurgiens et les intensivistes apprécient la cinétique de coagulation du sang total pour la transfusion ciblée, un avantage que les tests plasmatiques conventionnels ne peuvent pas fournir. Le D-dimère maintient sa place dans les bilans d'embolie pulmonaire et de thrombose veineuse profonde, tandis que les tests de fibrinogène gagnent du terrain pour la stratification du risque d'hémorragie obstétricale et de coagulopathie induite par un traumatisme.

De nouvelles combinaisons de tests, telles que le GFAP plus D-dimère pour le triage des accidents vasculaires cérébraux, laissent entrevoir des panels de tests multiplexés qui pourraient comprimer les bilans en un seul échantillon. Même ainsi, le TCA classique reste indispensable pour la surveillance de l'héparine non fractionnée, préservant sa place dans le portefeuille global. À mesure que les preuves s'accumulent que les protocoles guidés par viscoélasticité économisent les produits sanguins et réduisent les séjours en soins intensifs, les centres tertiaires ajoutent ces tests aux chariots de soins au point de soins, remodelant les revenus liés au mix de tests au sein du marché des diagnostics de l'hémostase.

Par technologie : les plateformes électrochimiques dominent tandis que la microfluidique prend son essor

Les technologies de détection électrochimique et magnétique ont capturé 35,30 % de la part de marché en 2025, appréciées pour leurs ratios signal-bruit robustes, leur adaptabilité à l'automatisation et leur efficacité en termes de coûts à grande échelle. La détection optique conserve une large utilisation car les instruments anciens sont profondément ancrés, mais fait face à un déplacement progressif à mesure que les laboratoires se modernisent. La microfluidique, affichant un CAGR de 10,10 %, ouvre de nouvelles frontières en fournissant des profils de coagulation complets à partir d'échantillons en microlitres — une avancée critique pour les nouveau-nés, les patients sous ECMO et les unités de triage de terrain. Ces dispositifs de laboratoire sur puce raccourcissent le temps d'analyse à quelques minutes sans nécessiter de centrifugation, s'alignant avec les flux de travail de la médecine d'urgence.

La détection mécanique reste pertinente là où la mesure directe de la formation du caillot est primordiale, comme dans les unités de chirurgie orthopédique surveillant le traitement antifibrinolytique. La convergence est évidente : les analyseurs de nouvelle génération fusionnent des capteurs optiques, mécaniques et électrochimiques avec des algorithmes d'intelligence artificielle qui signalent automatiquement les schémas aberrants. Cette intégration réduit l'intervention des techniciens et soutient les modèles de surveillance à distance, renforçant le fossé technologique que les fournisseurs établis détiennent sur le marché des diagnostics de l'hémostase.

Par utilisateur final : les hôpitaux restent le cœur de cible, les établissements ambulatoires progressent rapidement

Les hôpitaux représentaient 61,30 % des revenus de 2025 car les chirurgies complexes, les services de traumatologie et les unités de soins intensifs s'appuient sur de larges menus de coagulation sous un même toit. Les laboratoires internes privilégient les plateformes d'analyseurs qui se connectent directement aux dossiers médicaux électroniques, garantissant un accès rapide des cliniciens aux résultats. Pourtant, les cliniques ambulatoires et les centres de chirurgie ambulatoire constituent le canal à la croissance la plus rapide avec un CAGR de 8,95 % à mesure que les soins procéduraux migrent hors des établissements hospitaliers. Les dispositifs au point de soins — portables ou de paillasse — permettent aux cliniciens de traiter les cas en ambulatoire sans les délais du routage vers le laboratoire central.

Les laboratoires de référence continuent de réaliser des tests ésotériques de facteurs et des tests rares de fonction plaquettaire, tandis que les banques de sang dépendent du dépistage de la coagulation pour la sécurité des donneurs et la qualité des composants. La connectivité numérique relie désormais tous les utilisateurs finaux à des lacs de données centralisés, permettant l'analyse comparative des ratios de transfusion et de l'utilisation des réactifs à travers les réseaux. En conséquence, les fournisseurs adaptent les contrats de service à chaque segment de flux de travail, élargissant leur empreinte totale adressable au sein du marché des diagnostics de l'hémostase.

Analyse géographique

L'Amérique du Nord a dominé avec 37,40 % des revenus de 2025 grâce à des réseaux hospitaliers sophistiqués, à l'adoption précoce des analyseurs automatisés et à un remboursement stable pour les diagnostics avancés. Les nombreux centres de traumatologie et programmes de transplantation des États-Unis génèrent un flux constant de demande de tests viscoélastiques, tandis que la décision de classe II de la FDA en 2025 facilite l'intégration de nouveaux dispositifs. Le Canada suit les tendances américaines mais met davantage l'accent sur les contrats d'achat groupé provinciaux qui favorisent les plateformes multi-analytes. La réforme en cours du système de santé au Mexique favorise la construction de laboratoires centralisés, ouvrant des canaux de vente supplémentaires pour les analyseurs de gamme intermédiaire.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un CAGR de 8,00 %. La passation de marchés basée sur le volume en Chine pèse sur les prix des réactifs, mais les immenses volumes de procédures maintiennent une croissance absolue. Le vieillissement démographique du Japon alimente la demande de surveillance chronique des anticoagulants, tandis que ses hôpitaux technologiquement avancés intègrent rapidement l'imagerie plaquettaire basée sur l'intelligence artificielle. L'expansion de la fabrication indigene en Inde — visible dans les nouvelles installations de Sysmex — réduit les coûts d'acquisition pour les hôpitaux publics, élargissant l'accès aux panels d'hémostase automatisés. La Corée du Sud et l'Australie, chacune dotée de solides programmes de traumatologie et de chirurgie cardiaque, continuent d'installer des analyseurs viscoélastiques aux côtés des postes de travail de laboratoire existants. Ces forces combinées élèvent la part de l'Asie-Pacifique dans le marché des diagnostics de l'hémostase d'année en année.

L'Europe maintient des gains stables à un chiffre au milieu de la conformité rigoureuse au DMDIV. L'Allemagne et la France adoptent rapidement les cartouches microfluidiques dans les centres de soins aigus, tandis que le Royaume-Uni accélère le déploiement au point de soins grâce aux fonds de modernisation du Service national de santé. Les nations de l'Europe du Sud investissent de manière sélective, en privilégiant les technologies d'économie de transfusion pour réduire les dépenses en produits sanguins. Le Moyen-Orient et l'Afrique sont en retrait mais montrent des poches de dynamisme dans les États du Conseil de coopération du Golfe où les nouveaux hôpitaux tertiaires spécifient des laboratoires de coagulation centralisés dès le premier jour. La croissance en Amérique latine repose largement sur le Brésil et l'Argentine, qui développent l'infrastructure de soins de traumatologie et adoptent les tests viscoélastiques dans les groupes hospitaliers privés. Collectivement, ces dynamiques régionales soulignent des trajectoires variées mais convergentes qui maintiennent le marché des diagnostics de l'hémostase sur une pente positive au niveau mondial.

Paysage concurrentiel

Le marché des diagnostics de l'hémostase reste modérément fragmenté, les principaux fournisseurs poursuivant l'intégration verticale et la consolidation des plateformes pour défendre leurs parts. Abbott, Danaher, Roche, Sysmex, Siemens Healthineers et Werfen déploient des pipelines de R&D pluriannuels, en mettant l'accent sur l'automatisation, la microfluidique et la connectivité numérique. Le programme d'innovation américain de 2 milliards USD de Thermo Fisher souligne les avantages d'échelle qui fournissent aux petites entreprises des réactifs sous marque de fabricant tout en renforçant sa propre sécurité de production. L'unification des filiales de Werfen rationalise l'architecture de marque, renforçant son accent sur la coagulation spécialisée et les gammes au point de soins.

Les acquisitions stratégiques s'intensifient. L'acquisition antérieure d'Accriva Diagnostics par Werfen a renforcé son catalogue POC, tandis que l'acquisition de Biolife par Merit Medical en 2025 s'est étendue aux adjuvants de gestion des plaies hémostatiques, reliant les dispositifs et les diagnostics. Le rachat de SpinChip par bioMérieux pour 141,8 millions USD ajoute une plateforme de test immunologique sur sang total en 10 minutes, signalant une convergence entre les tests de coagulation et les tests de maladies infectieuses dans les contextes proches du patient. L'accord OEM de Siemens Healthineers avec Sysmex prolonge un partenariat de 25 ans, combinant de vastes gammes de réactifs avec du matériel de nouvelle génération pour contrer les nouveaux entrants en microfluidique.

La différenciation technologique tourne autour du débit, de l'efficacité du volume d'échantillons et de l'informatique. Les fournisseurs intègrent désormais un middleware qui envoie des alertes de contrôle qualité directement vers des tableaux de bord mobiles, réduisant les temps d'arrêt. Les analyseurs prêts pour le cloud fournissent des ensembles de données anonymisées pour l'entraînement des algorithmes, une proposition de valeur émergente pour les clients cherchant des analyses transfusionnelles prédictives. Les start-ups travaillant sur des biocapteurs nanoingéniérisés ou l'imagerie pilotée par l'intelligence artificielle ciblent des segments de niche tels que la prédiction ultra-rapide de la thrombose et la visualisation non invasive du caillot, forçant les acteurs en place à accélérer leurs propres feuilles de route numériques. Alors que les achats évoluent vers des évaluations du coût total de possession plutôt que du seul prix des instruments, les contrats groupés de réactifs-services et les garanties de temps de fonctionnement deviennent des facteurs de différenciation décisifs, façonnant les contours concurrentiels au sein du marché des diagnostics de l'hémostase.

Leaders du secteur des diagnostics de l'hémostase

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Nihon Kohden Corporation

Abbott Laboratories

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Merit Medical a acquis le fabricant de dispositifs hémostatiques Biolife pour 120 millions USD afin d'élargir sa gamme de produits de fermeture vasculaire et d'hémostase.

- Janvier 2025 : bioMérieux a acquis SpinChip Diagnostics pour 141,8 millions USD, ajoutant une plateforme rapide de test immunologique sur sang total capable de produire des résultats en 10 minutes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous considérons le marché du diagnostic de l'hémostase comme l'ensemble des nouveaux analyseurs de coagulation en laboratoire, des dispositifs de coagulation sur le lieu de soins et des réactifs ou consommables associés qui quantifient l'initiation, la propagation ou la dissolution du caillot par des tests tels que le TP/INR, le TCA, les D-dimères, le fibrinogène, le temps de thrombine et les tests viscoélastiques dans les environnements cliniques à travers le monde.

Exclusion du champ d'application : Les hémostatiques topiques thérapeutiques, les scellants chirurgicaux et les compteurs d'hématologie générale sont exclus de cette étude.

Aperçu de la segmentation

- Par produit

- Analyseurs de laboratoire

- Systèmes automatisés

- Systèmes semi-automatisés

- Systèmes manuels

- Systèmes de tests au point de soins

- Réactifs et consommables

- Analyseurs de laboratoire

- Par test

- Temps de thromboplastine partielle activée (TCA)

- Temps de prothrombine (TP/INR)

- D-Dimère

- Fibrinogène

- Temps de thrombine et tests de facteurs de coagulation

- Tests viscoélastiques (TEG, ROTEM)

- Par technologie

- Détection optique

- Détection mécanique

- Détection électrochimique et magnétique

- Microfluidique et laboratoire sur puce

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Cliniques ambulatoires et centres de chirurgie ambulatoire

- Banques de sang

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes avec des ingénieurs biomédicaux, des directeurs de laboratoires de coagulation en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine, ainsi qu'avec des distributeurs régionaux, ont permis de valider les chiffres de la base installée, les taux d'utilisation des réactifs et l'évolution des prix à moyen terme. Des appels de suivi ont permis de vérifier les prévisions préliminaires par rapport aux tendances en matière de conformité aux normes IVDR et CLIA.

Recherche documentaire

Notre équipe a d'abord cartographié les flux mondiaux d'équipements en utilisant les codes tarifaires UN Comtrade pour les analyseurs de coagulation, les registres d'autorisation des dispositifs 510(k) de la FDA américaine et les avis EUDAMED de l'EMA, qui mettent en lumière les expéditions annuelles d'unités. Les séries épidémiologiques de la Fédération mondiale de l'hémophilie, de l'Observatoire mondial de la santé de l'OMS et du CDC ont permis d'ancrer la prévalence de la maladie et les volumes de procédures qui déterminent la demande de tests. Nous avons enrichi les prix de vente moyens à l'aide de documents 10-K, de dossiers d'investisseurs et d'informations agrégées par Dow Jones Factiva, tandis que D&B Hoovers a fourni des données au niveau de l'entreprise. Les informations sur les brevets de Questel et les données d'importation de Volza ont permis d'affiner les calendriers d'adoption des technologies. Les sources citées sont illustratives ; de nombreuses autres archives ouvertes et revues professionnelles ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Nous commençons par une base de données descendante de la demande, constituée à partir du nombre d'interventions chirurgicales, du nombre de jours d'hospitalisation et de la prévalence des troubles hémorragiques ou thrombotiques. Nous recoupons ensuite les résultats avec des données ascendantes sélectives des fournisseurs sur les livraisons d'analyseurs et la consommation de réactifs. Les variables clés modélisées comprennent la pénétration des analyseurs automatisés, l'érosion des prix des réactifs, l'adoption de systèmes POC viscoélastiques, la moyenne des tests par épisode d'hospitalisation et les mouvements des devises régionales. La régression multivariée et l'analyse de scénarios permettent de prévoir chaque facteur. Les lacunes dans les données ascendantes sont comblées par les moyennes pondérées des commentaires des experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à un examen par les pairs et à l'approbation d'un analyste principal. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des rappels majeurs, des changements de réglementation ou des fusions-acquisitions importantes. Un balayage final des données précède la diffusion auprès des clients.

Pourquoi la ligne de base de Mordor en matière de diagnostic de l'hémostase suscite la confiance

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des paniers de produits inégaux, des hypothèses ASP distinctes et des cadences de rafraîchissement différentes.

Principaux facteurs d'écart : certaines entreprises ne comptent que les biens d'équipement, d'autres y ajoutent les hémostatiques thérapeutiques. Quelques-unes étendent une enquête hospitalière sur cinq ans, alors que nos analystes réexaminent chaque année les données relatives à la prévalence, aux prix et aux procédures, en monnaie locale, avant de les convertir.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,64 MILLIARDS D'USD | Mordor Intelligence | - |

| 3,77 MILLIARDS D'USD | Conseil mondial A | Exclut les consommables et les dispositifs POC viscoélastiques ; utilise les ASP statiques de 2022 |

| 5,66 MILLIARDS D'USD | Données sur l'industrie Éditeur B | Regroupement de produits hémostatiques thérapeutiques ; demande d'une croissance à deux chiffres optimiste sur les marchés émergents |

La comparaison montre que la sélection rigoureuse du champ d'application de Mordor, l'actualisation annuelle des sources et l'ensemble équilibré d'hypothèses fournissent une base de référence fiable et transparente que les décideurs peuvent retracer à partir de variables et d'étapes claires et reproductibles.

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché des diagnostics de l'hémostase ?

Le marché a généré 4,86 milliards USD en 2026 et devrait croître jusqu'à 6,13 milliards USD d'ici 2031 à un CAGR de 4,75 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 8,00 % grâce à la hausse des volumes chirurgicaux, à un accès élargi aux soins de santé et à une adoption technologique accélérée.

Pourquoi les tests viscoélastiques gagnent-ils en popularité ?

Ils fournissent une cinétique de coagulation du sang total en temps réel qui guide la transfusion ciblée, réduisant l'utilisation des produits sanguins et améliorant les résultats en traumatologie, chirurgie cardiaque et transplantation.

Comment les changements réglementaires affectent-ils le marché ?

La reclassification en classe II par la FDA en 2025 simplifie les approbations américaines, tandis que le DMDIV européen impose des exigences de validation plus strictes, façonnant collectivement les délais de lancement des produits.

Quel rôle l'automatisation joue-t-elle dans la croissance du marché ?

Les analyseurs automatisés augmentent le débit, réduisent les erreurs humaines et aident les laboratoires à atteindre des objectifs de contrôle qualité plus stricts, les rendant indispensables face aux pénuries de main-d'œuvre.

Quel segment de produits devrait connaître la croissance la plus rapide ?

Les systèmes de tests au point de soins devraient progresser à un CAGR de 7,95 % à mesure que les parcours de soins se déplacent vers les contextes ambulatoires et d'urgence nécessitant des résultats immédiats de coagulation.

Dernière mise à jour de la page le: