Taille et part du marché des tests de diagnostic de l'hépatite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.98 Milliards de dollars |

| Taille du Marché (2031) | 6.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de diagnostic de l'hépatite par Mordor Intelligence

La taille du marché des tests de diagnostic de l'hépatite en 2026 est estimée à 4,98 milliards USD, en hausse par rapport à la valeur de 2025 de 4,73 milliards USD, avec des projections pour 2031 atteignant 6,46 milliards USD, progressant à un TCAC de 5,32 % sur la période 2026-2031. La demande augmente à mesure que les gouvernements s'efforcent d'atteindre l'objectif de l'OMS d'éliminer l'hépatite virale en tant que menace pour la santé publique d'ici 2030. Pourtant, les lacunes en matière de diagnostic restent importantes — seulement 13 % des cas d'hépatite B chronique et 36 % des cas d'hépatite C sont identifiés aujourd'hui. La technologie évolue rapidement vers des plateformes moléculaires et assistées par intelligence artificielle, illustrées par le test Cepheid Xpert HCV RNA par piqûre au doigt, approuvé par la FDA, qui fournit des résultats en environ une heure. Les déséquilibres de croissance régionaux sont marqués : l'Amérique du Nord est en tête avec 40,34 % des revenus en 2024, tandis que l'Asie-Pacifique est le moteur de croissance avec un TCAC de 6,46 % jusqu'en 2030. L'intensité concurrentielle est modérée, les leaders mondiaux tirant parti de leur envergure dans le domaine du diagnostic moléculaire tandis que les entreprises plus petites poussent des systèmes de soins décentralisés microfluidiques et pilotés par l'intelligence artificielle.

Principaux enseignements du rapport

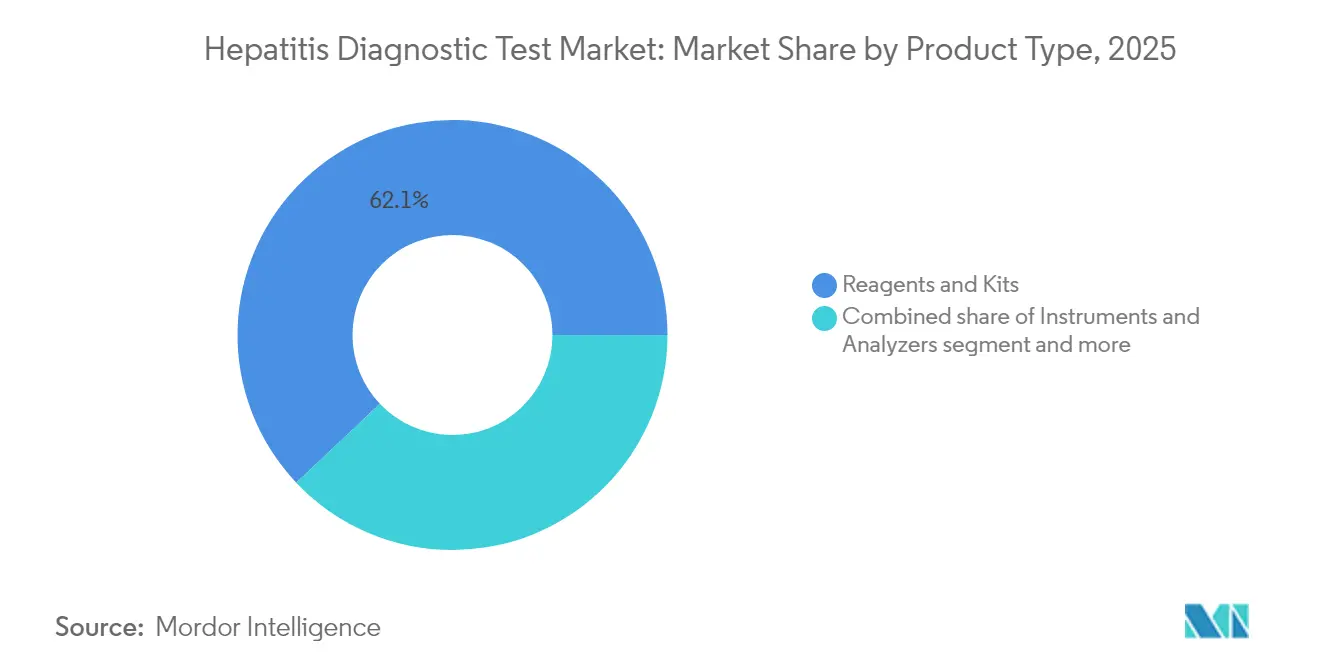

- Par type de produit, les réactifs et kits ont dominé avec 62,05 % de la part du marché des tests de diagnostic de l'hépatite en 2025, tandis que les logiciels et services devraient se développer à un TCAC de 6,21 % jusqu'en 2031.

- Par type de maladie, les tests de l'hépatite B ont capturé 48,40 % de la taille du marché des tests de diagnostic de l'hépatite en 2025 ; le segment « autres hépatites » (A, E et D) devrait enregistrer un TCAC de 6,33 % jusqu'en 2031.

- Par technologie, la sérologie représentait 45,90 % du marché des tests de diagnostic de l'hépatite en 2025, tandis que les panels de séquençage de nouvelle génération devraient progresser à un TCAC de 6,52 % entre 2026 et 2031.

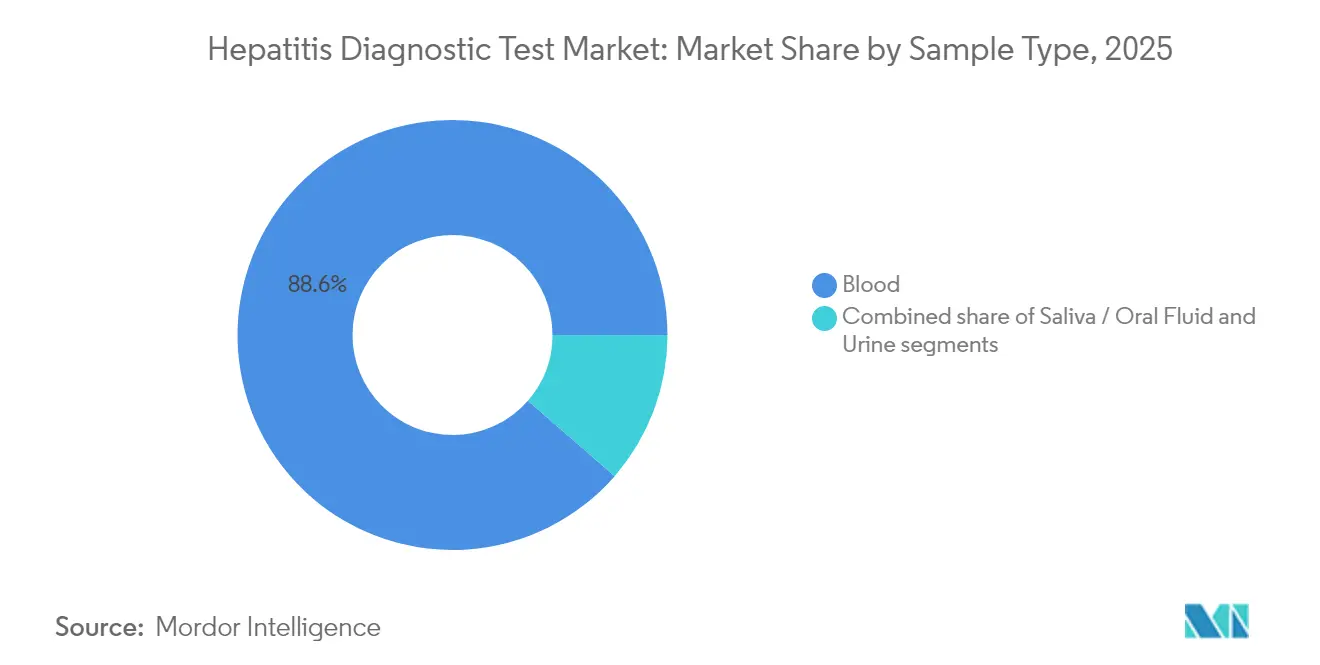

- Par type d'échantillon, les tests sanguins représentaient 88,60 % de la part du marché des tests de diagnostic de l'hépatite en 2025, et la collecte de salive/fluide oral devrait croître à un TCAC de 7,24 % jusqu'en 2031.

- Par cadre de test, les laboratoires hospitaliers détenaient 53,55 % de la part des revenus en 2025 ; les tests à domicile et l'auto-collecte devraient augmenter à un TCAC de 6,15 % pendant la période de prévision.

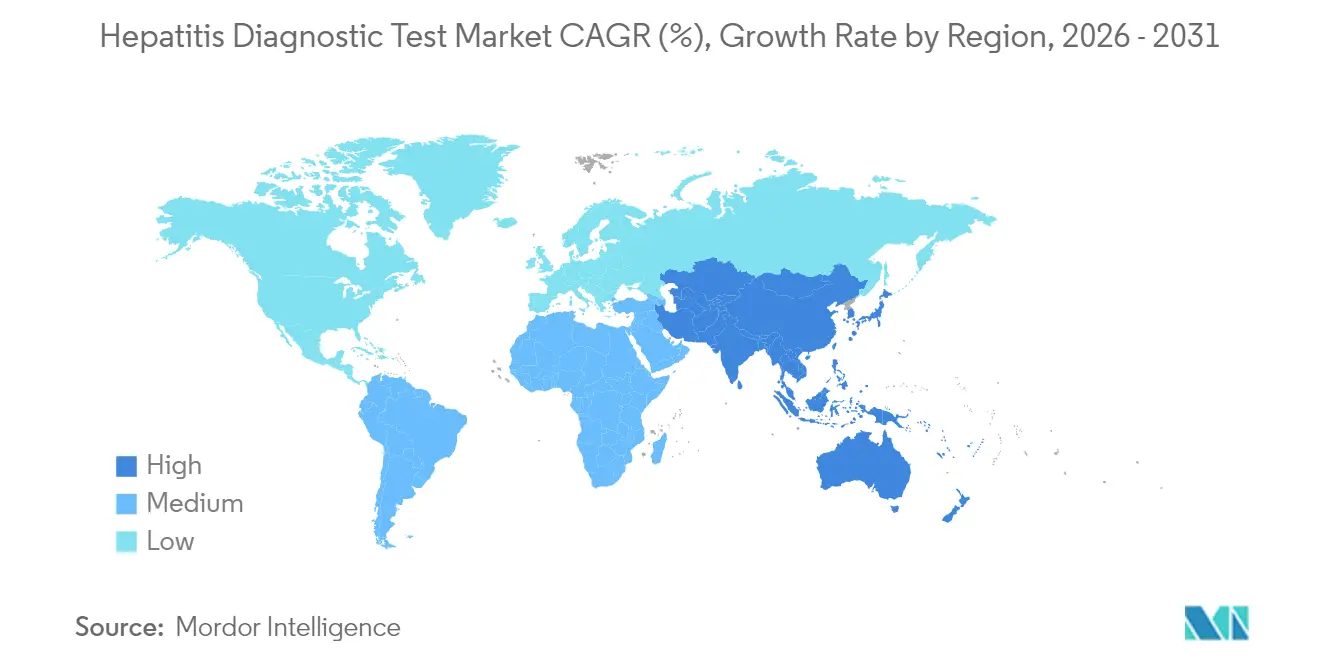

- Par géographie, l'Amérique du Nord dominait avec 39,88 % de la part des revenus en 2025, tandis que l'Asie-Pacifique reste la région à la croissance la plus rapide avec un TCAC de 6,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de diagnostic de l'hépatite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante mondiale du VHB et du VHC | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Migration rapide de la sérologie vers des plateformes moléculaires à haute sensibilité | +1.0% | Mondial, porté par les marchés développés, en expansion vers les économies émergentes | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage et de vaccination financés par les gouvernements | +0.8% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence d'analyseurs de charge virale microfluidiques au point de soins | +0.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Élastographie assistée par intelligence artificielle améliorant l'évaluation hépatique non invasive | +0.4% | Amérique du Nord, Europe, avec une expansion progressive vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de kits de taches de sang séché à auto-collecte pour les tests à distance | +0.3% | Mondial, particulièrement pertinent pour les populations rurales et mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante mondiale du VHB et du VHC

Plus de 254 millions de personnes vivent avec l'hépatite B chronique et 50 millions avec l'hépatite C, l'Asie-Pacifique supportant 75 % des cas chroniques de VHB. L'incidence croissante maintient une forte demande de diagnostic, notamment en Chine où les nouvelles infections au VHC devraient atteindre 17,92 pour 100 000 d'ici 2030[1]Guo Tian, « Tendances épidémiologiques de l'incidence et de la mortalité de l'hépatite C en Chine continentale entre 2004 et 2018 et ses prévisions jusqu'en 2030 », BMC Infectious Diseases, bmcinfectdis.biomedcentral.com. Les disparités régionales persistent — le sud de la Corée signale toujours une prévalence élevée du VHC[2]Hwa Young Choi, « Tendances temporelles et géospatiales de la prévalence du virus de l'hépatite C : un examen longitudinal utilisant les données du service national d'assurance maladie en République de Corée (2005-2022) », BMC Public Health, bmcpublichealth.biomedcentral.com malgré les baisses nationales. Des génotypes peu communs tels que le VHC 1c dominent chez les patients atteints de maladie rénale chronique au Bengale-Occidental[3]Sagnik Bakshi, « Impact du génotype du virus de l'hépatite C sur l'efficacité des antiviraux à action directe chez les patients atteints de maladie rénale chronique au Bengale-Occidental, Inde », BMC Infectious Diseases, bmcinfectdis.biomedcentral.com, en Inde, soulignant la nécessité d'un génotypage robuste. Combinés, ces schémas garantissent une base soutenue de patients à risque nécessitant des tests précis et répétés.

Migration de la sérologie vers des plateformes moléculaires à haute sensibilité

Le séquençage de nouvelle génération ciblé détecte désormais les virus de l'hépatite, même dans les tissus extra-hépatiques, là où les tests classiques échouent. Le séquençage à haut débit permet également de suivre les variants associés à la résistance tels que A1343V dans l'hépatite E pendant le traitement. Les outils d'intelligence artificielle permettent un diagnostic des maladies hépatiques avec une grande précision, des délais d'exécution plus rapides et des coûts réduits. Le soutien réglementaire accélère l'adoption : la FDA a reclassifié les tests VHB de la classe III à la classe II, simplifiant la voie 510(k). À mesure que les plateformes migrent vers les cliniques et les milieux communautaires, le marché des tests de diagnostic de l'hépatite connaît une augmentation notable.

Programmes de dépistage et de vaccination financés par les gouvernements

Le Plan stratégique national américain sur l'hépatite virale propose 12,3 milliards USD de financement pour l'élimination, incluant le dépistage universel du VHC pour les adultes âgés de 18 à 79 ans. Les directives 2024 de l'OMS sur le VHB[4]Organisation mondiale de la Santé, « L'OMS publie des lignes directrices actualisées sur l'hépatite B », Organisation mondiale de la Santé, who.int élargissent l'éligibilité au traitement et insistent sur les tests de charge virale au point de soins pour combler les lacunes de diagnostic. Le modèle d'élimination du VHC en Égypte a permis une réduction de 90 % des infections actives grâce aux tests de masse, fournissant un modèle pour les économies émergentes. Les augmentations de financement et l'alignement des politiques font progresser collectivement les volumes de tests, renforçant la croissance à long terme du marché des tests de diagnostic de l'hépatite.

Émergence d'analyseurs de charge virale microfluidiques au point de soins

Les dispositifs d'élastographie sans fil de la taille d'une paume présentent désormais une forte corrélation (r = 0,975) avec les systèmes conventionnels tout en améliorant la portabilité. Les instruments microfluidiques intégrés comme l'iPonatic réduisent le temps de traitement total à 30 minutes et offrent une ASC > 0,98 pour la détection des agents pathogènes. Dans les cliniques ghanéennes, les tests de dépistage du VHC au point de soins Bioline ont obtenu un score de 88,7 sur l'échelle d'utilisabilité du système, démontrant leur aptitude à une utilisation courante. Les dispositifs d'échographie bioadhésifs portables permettent même une surveillance de la rigidité hépatique sur 48 heures dans des modèles précliniques. Ces innovations raccourcissent les délais de diagnostic et ouvrent de nouveaux canaux décentralisés pour le marché des tests de diagnostic de l'hépatite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé par test des tests moléculaires dans les contextes à faibles revenus | -0.9% | Afrique subsaharienne, Asie du Sud, zones rurales des marchés émergents | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire autour des kits de charge virale en vente directe aux consommateurs | -0.8% | Amérique du Nord, Europe, marchés développés disposant de cadres de vente directe aux consommateurs établis | Court terme (≤ 2 ans) |

| Infections occultes non détectées provoquant des faux négatifs chez les patients immunodéprimés | -0.7% | Mondial, avec un impact plus élevé dans les régions à forte prévalence du VIH et dans les centres de transplantation d'organes | Moyen terme (2-4 ans) |

| Logistique de chaîne du froid insuffisante pour le transport des échantillons dans les zones reculées | -0.6% | Zones rurales dans le monde entier, notamment dans les régions tropicales et subtropicales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par test des tests moléculaires dans les contextes à faibles revenus

Des enquêtes menées dans 23 pays à revenu faible et intermédiaire confirment que de nombreux programmes limitent encore les tests de l'hépatite aux donneurs de sang, car les tests virologiques restent inabordables. Les algorithmes de confirmation complexes font monter le coût par patient bien au-delà de celui de la sérologie en une seule étape. Les développeurs de produits font face à un écart entre innovation et accès, car les facteurs environnementaux et la fragmentation réglementaire augmentent les coûts de validation. Tant que la tarification différenciée, les achats groupés ou les modèles de subvention ne s'étendent pas, la pénétration des plateformes avancées sera à la traîne dans les marchés à forte charge mais aux ressources limitées.

Logistique de chaîne du froid insuffisante pour le transport des échantillons dans les zones reculées

Des audits au Ghana ont montré que 53,8 % des cliniques primaires ont connu des ruptures de stock de diagnostics essentiels en raison de faiblesses de la chaîne d'approvisionnement, avec un score de conformité de seulement 53,5 %. Les tests moléculaires sont particulièrement sensibles à la température, et les climats tropicaux compromettent l'intégrité des échantillons pendant le transport, risquant de faux résultats. Bien que les méthodes de taches de sang séché allègent le fardeau, des lacunes de sensibilité persistent pour certains marqueurs de l'hépatite. En l'absence d'investissements soutenus dans des réseaux intégrés de référence des spécimens, les goulots d'étranglement de la chaîne du froid continueront de contraindre le marché des tests de diagnostic de l'hépatite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration des logiciels stimule la croissance des services

Les réactifs et kits ont généré la plus grande part de la taille du marché des tests de diagnostic de l'hépatite en 2025 avec 62,05 % des revenus, soulignant le modèle de consommables récurrents qui sous-tend les flux de travail de laboratoire. Les instruments ont bénéficié des tendances à la miniaturisation telles que l'élastographie de la taille d'une paume, mais les budgets d'investissement sont restés cycliques. Les logiciels et services, bien que représentant encore une base plus petite, sont en bonne voie pour un TCAC de 6,21 % jusqu'en 2031, à mesure que les laboratoires intègrent des moteurs d'intelligence artificielle qui rationalisent l'interprétation et automatisent les rapports. Les fournisseurs qui associent l'analyse en nuage à leurs franchises de réactifs fidélisent les clients tout en créant des revenus d'abonnement supplémentaires.

Le segment des réactifs fait face à une transparence croissante des prix et aux génériques, mais la demande persiste grâce à l'innovation continue dans les mélanges maîtres moléculaires lyophilisés et les kits multiplexes au point de soins. Les fournisseurs d'instruments regroupent de plus en plus la connectivité et les tableaux de bord d'aide à la décision, transformant des analyseurs autrefois autonomes en dispositifs en réseau. L'acquisition par bioMérieux de SpinChip Diagnostics en janvier 2025 pour 111 millions EUR illustre la course à la sécurisation de plateformes ultra-rapides de l'échantillon à la réponse adaptées aux milieux de soins primaires. À mesure que les couches logicielles s'étendent, les modèles de service évoluent vers des contrats basés sur les résultats, offrant au marché des tests de diagnostic de l'hépatite un nouveau vecteur de revenus lié à la performance numérique.

Par type de maladie : la domination de l'hépatite B face à la poussée d'élimination de l'hépatite C

L'hépatite B a dominé les revenus de 2025 avec 48,40 % de la part du marché des tests de diagnostic de l'hépatite en 2025, reflétant sa prévalence de 254 millions de patients. Les panels de tests restent complexes — les femmes enceintes nécessitent un dépistage de l'AgHBs, de l'anti-HBc et de l'anti-HBs à chaque grossesse selon les recommandations des CDC. Les volumes d'hépatite C augmentent rapidement à mesure que les programmes d'élimination simplifient les algorithmes ; le test ARN par piqûre au doigt de Cepheid permet un diagnostic en une seule visite en soins primaires. Les « autres hépatites » (A, E, D) constituent le groupe à la croissance la plus rapide avec un TCAC de 6,33 %, portées par l'augmentation des épidémies de VHA et de VHE et les nouvelles données de séquençage confirmant une propagation géographique plus large.

Les données émergentes associent des génotypes spécifiques de VHA IIIA et des souches VHE-1 à des résultats plus graves, poussant les hôpitaux à passer aux tests moléculaires et au génotypage. Parallèlement, le financement de l'élimination de l'hépatite C aux États-Unis soutient le dépistage universel, entraînant une demande constante de réactifs. À mesure que de nouvelles thérapies contre l'hépatite D sont déployées, la demande de tests réflexes du VHD devrait augmenter. Ce mélange de charge chronique du VHB, d'accélération de l'élimination du VHC et d'une reconnaissance plus large des autres hépatites virales assure une portée à long terme pour le marché des tests de diagnostic de l'hépatite.

Par technologie : les plateformes moléculaires accélèrent l'adoption du séquençage de nouvelle génération

La sérologie a conservé 45,90 % de la taille du marché des tests de diagnostic de l'hépatite en 2025, reflétant son rôle de dépistage de première ligne dans de nombreux systèmes de santé. Cependant, les tests moléculaires et le séquençage de nouvelle génération éclipsent la sérologie pour la confirmation et la surveillance de la résistance, donnant au séquençage de nouvelle génération le TCAC prévisionnel le plus rapide à 6,52 %. La taille du marché des tests de diagnostic de l'hépatite associée aux flux de travail moléculaires devrait se développer davantage à mesure que la reclassification 510(k) abaisse les barrières d'entrée américaines pour les tests VHB. Les tests rapides maintiennent leur attrait là où les budgets sont serrés, mais les avancées microfluidiques offrent désormais une sensibilité de niveau moléculaire dans des dispositifs décentralisés.

Le séquençage de nouvelle génération apporte une valeur clinique en détectant les infections occultes et en caractérisant les cas à génotypes mixtes en une seule analyse. Les laboratoires qui possèdent déjà des séquenceurs à haut débit exploitent les mêmes plateformes pour l'oncologie et la microbiologie, améliorant l'utilisation des actifs. Les fournisseurs regroupent des rapports de variants de résistance organisés par intelligence artificielle, réduisant les frictions bioinformatiques pour les cliniciens. La technologie sérologique s'améliore également grâce à l'automatisation complète et à un débit plus élevé, garantissant qu'elle reste essentielle à grande échelle. Cette double voie maintient la pertinence de chaque modalité majeure tout en faisant évoluer les revenus vers des tests moléculaires riches en données.

Par type d'échantillon : la domination du sang remise en question par des matrices alternatives

Les échantillons sanguins représentaient 88,60 % de la part du marché des tests de diagnostic de l'hépatite en 2025, consolidant leur rôle de référence en matière de haute sensibilité. L'échantillonnage de salive et de fluide oral, malgré une base faible, devrait croître à un TCAC de 7,24 % en raison des préférences des patients et d'une logistique plus simple. L'échantillonnage capillaire par piqûre au doigt, tel qu'utilisé dans le test Cepheid Xpert VHC, démontre que les diagnostics à base de sang peuvent également migrer en dehors de la phlébotomie conventionnelle. Les innovations en matière de taches de sang séché répondent directement aux obstacles de transport, bien que certains tests ne montrent qu'une sensibilité de 80 % pour le VHC.

Les tests salivaires font encore face à des défis liés à des charges virales plus faibles, notamment pour la détection du VHB ; cependant, les rendements diagnostiques pour des anticorps spécifiques s'améliorent. L'urine reste une option de niche mais gagne en intérêt pour la recherche en matière de surveillance de l'observance et de dépistage des populations réticentes à fournir des échantillons sanguins. À mesure que les matrices alternatives mûrissent, les tests multiplexes pourraient combiner des entrées sanguines et salivaires, créant des flux de travail d'échantillonnage plus polyvalents. Néanmoins, jusqu'à ce que la sensibilité analytique converge, le sang restera le type d'échantillon de référence au sein du marché des tests de diagnostic de l'hépatite.

Par cadre de test : les tests à domicile perturbent les modèles de laboratoire traditionnels

Les laboratoires hospitaliers contrôlaient 53,55 % de la taille du marché des tests de diagnostic de l'hépatite en 2025, reflétant des menus de tests complets et des liens étroits avec la prise de décision clinique. Les laboratoires de référence maintiennent un débit élevé pour le génotypage et les panels de résistance, mais font face à une compression des marges due aux réductions de prix des payeurs. Les tests à domicile et l'auto-collecte, bien que naissants, affichent la croissance la plus élevée à un TCAC de 6,15 %, portés par la demande des consommateurs pour la confidentialité et la commodité dans le cadre des systèmes exemptés de la réglementation CLIA. Les plateformes au point de soins gagnent des parts dans les cabinets médicaux et les cliniques communautaires à mesure que les cartouches moléculaires en une étape se généralisent.

Les acteurs axés sur le numérique regroupent des abonnements de télésanté pour l'interprétation des résultats, détachant potentiellement certains volumes des laboratoires hospitaliers. Le dépistage des banques de sang reste une obligation réglementaire, garantissant un flux de revenus stable, bien que mature. Les cabinets médicaux bénéficient de l'élastographie de la taille d'une paume qui rapproche l'évaluation de la fibrose hépatique des soins primaires. L'effet net est un mix de canaux diversifié où les modèles décentralisés croissent le plus rapidement, poussant les opérateurs de laboratoires traditionnels à ajouter de la connectivité, un délai d'exécution le jour même et des rapports conviviaux pour les patients afin de protéger leur part.

Analyse géographique

L'Amérique du Nord détenait 39,88 % de la part du marché mondial des tests de diagnostic de l'hépatite en 2025 grâce à un dépistage gouvernemental structuré et à l'adoption précoce des plateformes moléculaires. L'élan politique américain, incluant le budget proposé de 12,3 milliards USD pour l'élimination de l'hépatite C, assure un TCAC stable de 4,84 % pour le marché régional des tests de diagnostic de l'hépatite. Les approbations de la FDA, telles que le test ARN du VHC au point de soins de Cepheid, accélèrent l'adoption décentralisée. Les réseaux de laboratoires intègrent des voies d'interprétation améliorées par l'intelligence artificielle comme l'iLFT pour améliorer la détection des maladies hépatiques chroniques, démontrant un écosystème mature qui fait rapidement évoluer l'innovation.

L'Europe affiche un TCAC de 5,17 % grâce à des réglementations harmonisées et des directives cliniques solides qui soutiennent l'investissement. Le protocole actualisé de l'EASL sur la gestion de l'hépatite B impose des diagnostics avancés, renforçant la demande de panels moléculaires. Le test de fibrose Elecsys PRO-C3 de Roche en 18 minutes illustre l'appétit de la région pour des outils rapides et non invasifs. Pourtant, des lacunes dans les soins persistent, avec seulement 70 % des hôpitaux espagnols effectuant des tests réflexes pour le VHB et moins de 50 % pour le VHD, mettant en évidence des opportunités de flux de travail. L'innovation dans la surveillance par échographie portable différencie davantage les offres européennes.

L'Asie-Pacifique est le territoire à l'expansion la plus rapide avec un TCAC de 6,23 % jusqu'en 2031, alimenté par sa charge disproportionnée en hépatite et ses investissements croissants dans les soins de santé. La Chine, le Japon et la Corée du Sud accueillent la moitié de tous les patients atteints de VHB chronique, créant une demande de tests sans précédent. L'incidence du VHC en Chine devrait atteindre 17,92 pour 100 000 d'ici 2030, incitant à une mise à niveau vers des diagnostics à haut débit. Le remboursement au Japon du score de fibrose hépatique amélioré souligne le soutien politique aux outils avancés. Les besoins sophistiqués en génotypage augmentent en Inde en raison de sous-types peu communs comme le VHC 1c. La collaboration réglementaire entre les régulateurs de l'ASEAN et d'Asie de l'Est améliore les délais d'approbation des dispositifs, favorisant un accès plus large au marché.

Paysage concurrentiel

Le marché des tests de diagnostic de l'hépatite est modérément consolidé. Roche, Abbott et Danaher génèrent ensemble des revenus de diagnostic de plusieurs milliards de dollars et disposent de portefeuilles importants en matière de tests moléculaires et d'immunodosages. Les ventes de diagnostics de Roche de 16,76 milliards USD en 2023 témoignent des avantages liés à l'échelle, tandis qu'Abbott exploite ses systèmes Alinity et m2000 à l'échelle mondiale. Cepheid de Danaher a acquis le statut de premier entrant dans les tests ARN du VHC au point de soins après l'autorisation de la FDA, soulignant la valeur du leadership moléculaire basé sur des cartouches.

L'activité d'acquisition se concentre sur la rapidité et la facilité d'utilisation. L'acquisition par bioMérieux de SpinChip Diagnostics pour 111 millions EUR a ajouté une capacité microfluidique de 10 minutes destinée aux cliniques communautaires. Les partenariats associent des actifs complémentaires : IBL International et Grifols collaborent sur des panels de biomarqueurs à comptage de molécules uniques pour élever les seuils de sensibilité. Les fournisseurs investissent également massivement dans des algorithmes d'intelligence artificielle qui interprètent l'élastographie et la sérologie en temps réel.

Les challengers émergents exploitent les vents favorables réglementaires. La reclassification par la FDA des tests d'hépatite à haut risque de la classe III à la classe II réduit le délai de mise sur le marché et les coûts de conformité, ouvrant la voie à des entrants agiles spécialisés dans la microfluidique et l'intelligence artificielle. Des espaces blancs subsistent dans les diagnostics portables et les écosystèmes de surveillance à distance ; les entreprises en phase de démarrage développant des plateformes d'échographie bioadhésive illustrent le passage vers une évaluation hépatique continue. Alors que les acteurs établis défendent leurs parts avec des offres complètes et des contrats de service, la pression concurrentielle se concentrera sur la rapidité d'adoption de l'innovation et l'empreinte sur les marchés d'Asie-Pacifique à forte croissance.

Leaders du secteur des tests de diagnostic de l'hépatite

Abbott Laboratories

bioMérieux SA

Bio-Rad Laboratories

Danaher Corporation

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Médecins Sans Frontières a élargi sa campagne « tester et traiter » l'hépatite C dans les camps de réfugiés rohingyas, visant le traitement de 30 000 personnes d'ici 2026.

- Mai 2025 : Medway NHS Foundation Trust a lancé un programme soutenu par le NIHR pour dépister tous les patients des services d'urgence âgés de 16 ans et plus pour le VIH, le VHB et le VHC sur une base de non-opposition.

- Mars 2025 : l'Agence de sécurité sanitaire du Royaume-Uni a lancé un programme de surveillance génomique pour suivre les mutations de résistance dans les souches de VHC en circulation.

- Novembre 2023 : Roche a introduit l'immunodosage Elecsys HBeAg quant pour la détection et la quantification simultanées de l'antigène e du VHB.

Portée du rapport mondial sur le marché des tests de diagnostic de l'hépatite

Selon la portée du rapport, le terme hépatite désigne généralement une inflammation du foie. Une consommation excessive d'alcool, certains médicaments, des toxines et certaines conditions médicales peuvent provoquer une hépatite. Cependant, l'hépatite est souvent causée par une infection virale. Les types les plus courants d'hépatite virale sont l'hépatite A, l'hépatite B et l'hépatite C. Le marché des tests de diagnostic de l'hépatite est segmenté par type de test (tests sanguins [tests de la fonction hépatique, immunodosages et tests d'acides nucléiques], tests d'imagerie et biopsie hépatique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Réactifs et kits |

| Instruments et analyseurs |

| Logiciels et services |

| Hépatite B |

| Hépatite C |

| Autres hépatites |

| Tests sérologiques |

| Tests de diagnostic rapide |

| Tests moléculaires |

| Panels de séquençage de nouvelle génération |

| Sang |

| Salive / fluide oral |

| Urine |

| Laboratoires hospitaliers |

| Laboratoires de référence |

| Banques de sang |

| Point de soins / cabinets médicaux |

| Tests à domicile et auto-collecte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Réactifs et kits | |

| Instruments et analyseurs | ||

| Logiciels et services | ||

| Par type de maladie | Hépatite B | |

| Hépatite C | ||

| Autres hépatites | ||

| Par technologie | Tests sérologiques | |

| Tests de diagnostic rapide | ||

| Tests moléculaires | ||

| Panels de séquençage de nouvelle génération | ||

| Par type d'échantillon | Sang | |

| Salive / fluide oral | ||

| Urine | ||

| Par cadre de test | Laboratoires hospitaliers | |

| Laboratoires de référence | ||

| Banques de sang | ||

| Point de soins / cabinets médicaux | ||

| Tests à domicile et auto-collecte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle technologie de diagnostic prend de l'élan pour les tests de l'hépatite ?

Les plateformes moléculaires — en particulier les tests ARN au point de soins — supplantent la sérologie traditionnelle car elles fournissent des résultats le jour même et permettent des décisions de traitement sur place.

Pourquoi les réactifs et kits devraient-ils conserver un rôle de premier plan malgré l'adoption croissante des logiciels ?

Chaque test de charge virale ou d'anticorps nécessite encore un kit consommable, de sorte que les laboratoires doivent réapprovisionner les réactifs même lorsqu'ils ajoutent des couches d'analyse pilotées par l'intelligence artificielle.

Comment les gouvernements influencent-ils la demande de diagnostics de l'hépatite ?

L'élargissement des politiques de dépistage universel et les campagnes d'élimination stimulent les tests de routine dans les soins primaires, les services d'urgence et même les pharmacies communautaires.

Pourquoi l'Asie-Pacifique est-elle un axe stratégique pour les entreprises de diagnostic ?

La région abrite la plus forte concentration mondiale de cas chroniques d'hépatite B et C, incitant les systèmes de santé à adopter des algorithmes de test plus rapides et plus sensibles.

Quels types d'échantillons émergent comme alternatives aux prélèvements sanguins veineux ?

Le sang capillaire par piqûre au doigt et les prélèvements de salive/fluide oral gagnent en faveur pour leur commodité, permettant une portée plus large dans les milieux reculés et à ressources limitées.

Comment l'intelligence artificielle remodèle-t-elle les diagnostics de l'hépatite ?

Les outils d'intelligence artificielle interprètent désormais l'élastographie et les données de laboratoire en temps réel, aidant les cliniciens à détecter plus tôt la fibrose hépatique et à réduire les charges de révision manuelle.

Dernière mise à jour de la page le: