Taille et Part du Marché des Ventilateurs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 4.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

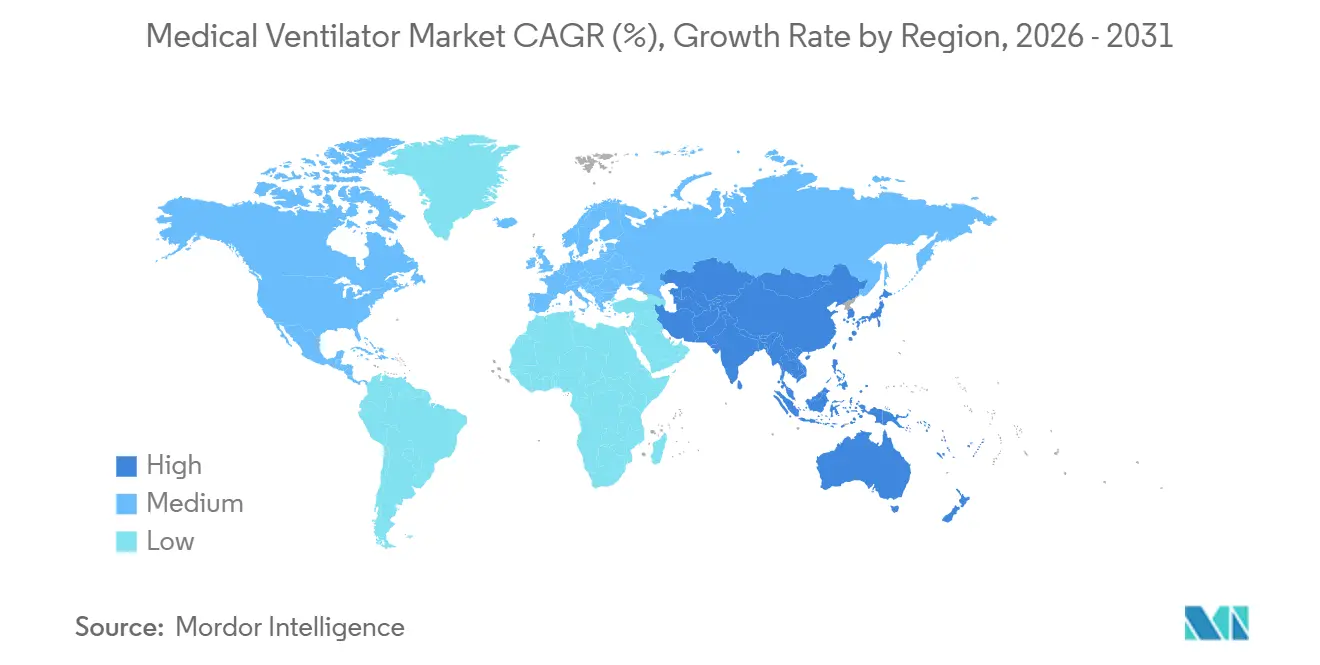

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

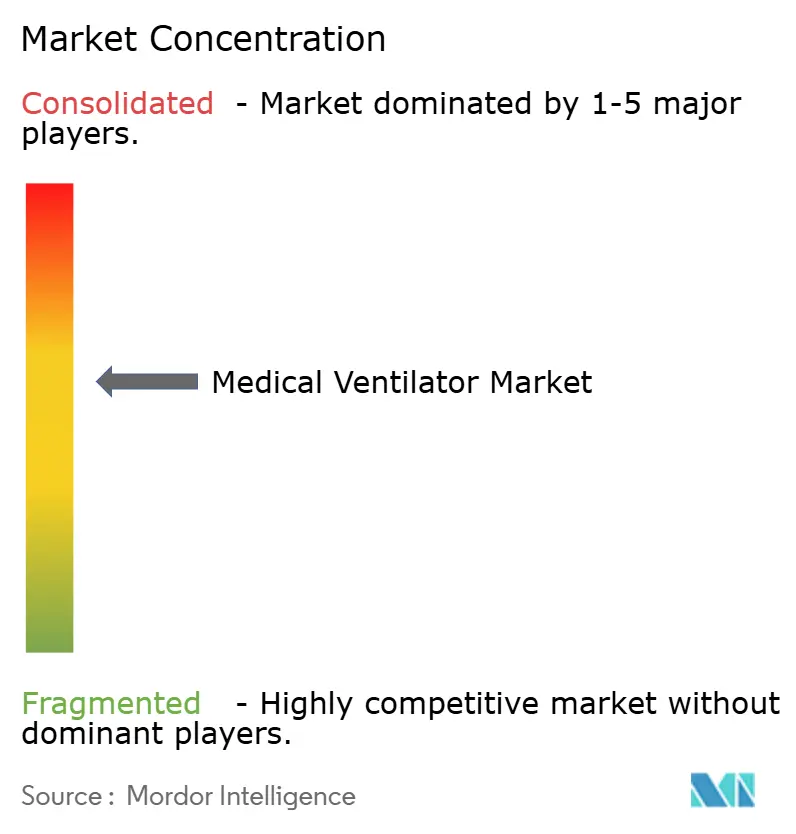

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Ventilateurs Médicaux par Mordor Intelligence

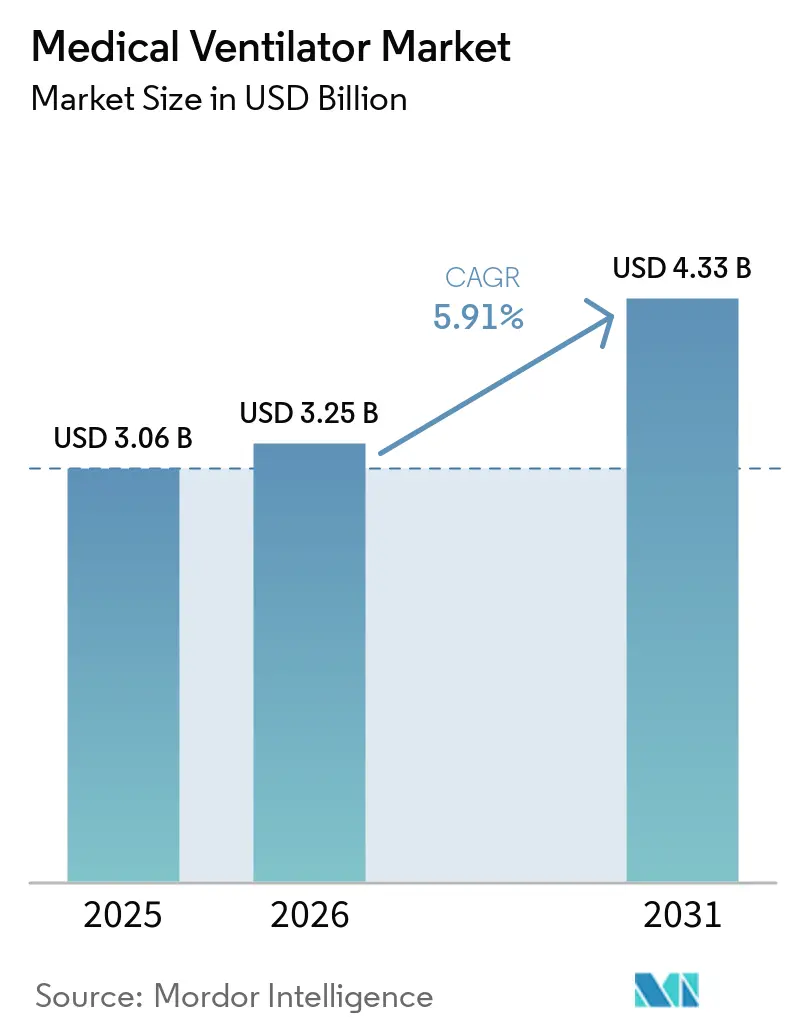

La taille du marché des ventilateurs médicaux devrait augmenter de 3,06 milliards USD en 2025 à 3,25 milliards USD en 2026 et atteindre 4,33 milliards USD d'ici 2031, avec un CAGR de 5,91 % sur la période 2026-2031.

La base de demande fondamentale du marché des ventilateurs médicaux reste liée à la charge mondiale significative des maladies respiratoires chroniques, avec 569,2 millions de cas recensés en 2025. Une évaluation conjointe de l'Organisation Mondiale de la Santé et de la Société Respiratoire Européenne a également projeté une hausse de 23 % des cas de BPCO à l'échelle mondiale entre 2020 et 2050, avec un impact plus marqué sur les femmes et les pays à revenu faible et intermédiaire, renforçant une demande stable et à long terme en matière de soutien ventilatoire.[1]GBD 2023 Chronic Respiratory Disease Collaborators, "Charge mondiale, régionale et nationale des maladies respiratoires chroniques et impact de la pandémie de COVID-19, 1990–2023, une étude sur la charge mondiale de morbidité," Nature Medicine, Le marché des ventilateurs médicaux évolue des achats d'urgence vers des investissements structurés dans les soins chroniques, la modernisation des unités de soins intensifs et la gestion respiratoire à domicile. Les fournisseurs se concentrent sur l'intelligence logicielle, la surveillance connectée et les modèles axés sur les services pour répondre aux besoins des prestataires en matière de performance clinique améliorée, de flux de travail rationalisés et de coûts prévisibles. Cette évolution crée des opportunités de croissance tant dans les systèmes hospitaliers haut de gamme que dans les dispositifs portables et à usage domestique économiques, à mesure que la prestation de soins se décentralise davantage.

Principaux Enseignements du Rapport

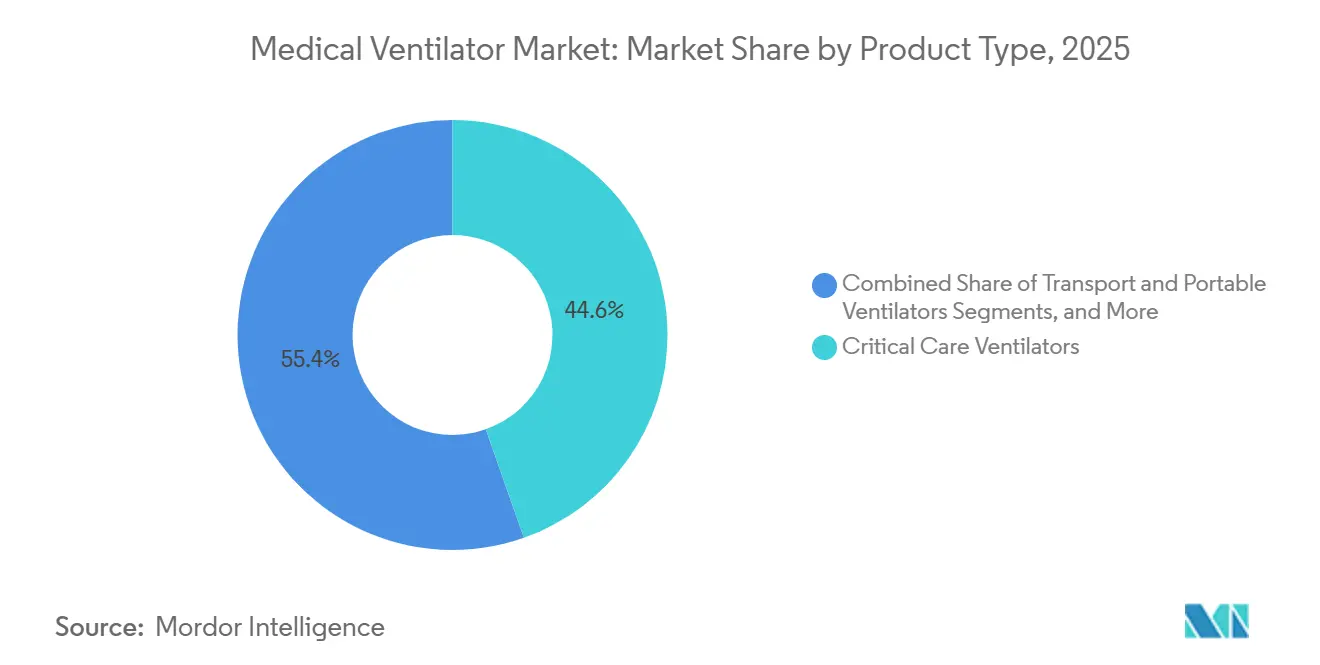

- Par type de produit, les ventilateurs de soins intensifs détenaient 44,58 % de la part du marché des ventilateurs médicaux en 2025, tandis que les ventilateurs de transport et portables enregistraient la croissance projetée la plus rapide avec un CAGR de 6,72 % jusqu'en 2031.

- Par interface, la ventilation invasive représentait 64,88 % de la taille du marché des ventilateurs médicaux en 2025, tandis que la ventilation non invasive devrait se développer à un CAGR de 6,45 % durant la période 2026 à 2031.

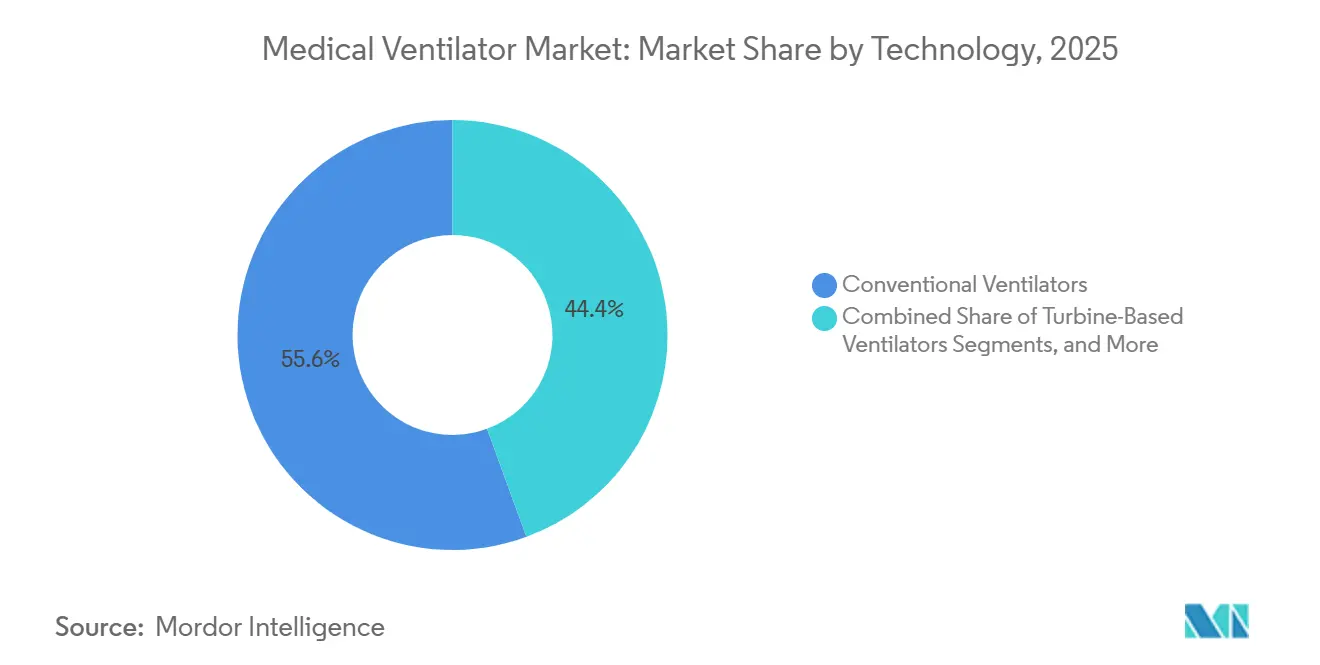

- Par technologie, les ventilateurs conventionnels étaient en tête avec une part de 55,6 % en 2025, tandis que les ventilateurs intelligents et en boucle fermée affichaient le CAGR attendu le plus élevé à 7,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 65,7 % de la demande en 2025, tandis que les établissements de soins à domicile devraient connaître la croissance la plus rapide avec un CAGR de 7,45 % sur la période 2026 à 2031.

- Par géographie, l'Amérique du Nord captait 38,99 % de la part en 2025, tandis que l'Asie-Pacifique devrait progresser au CAGR régional le plus rapide de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ventilateurs Médicaux

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge croissante des maladies respiratoires chroniques | +1.5% | Mondial, incidence la plus élevée en Asie du Sud et de l'Est et dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Vieillissement de la population nécessitant une ventilation assistée | +1.0% | Amérique du Nord, Europe, Japon, Australie, avec une pertinence croissante en Chine | Moyen terme (2-4 ans) |

| Expansion de la ventilation non invasive à domicile | +0.9% | Amérique du Nord, Europe et Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Demande de remplacement en faveur de ventilateurs connectés et intelligents | +0.7% | Mondial, plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Besoin de localisation de la chaîne d'approvisionnement pour les équipements de soins intensifs | +1.0% | Amérique du Nord, Europe, Japon, Australie, avec une pertinence croissante en Chine | Moyen terme (2-4 ans) |

| Approvisionnement ajusté au risque favorisant les plateformes de ventilation multimode | +0.8% | Amérique du Nord, Europe et Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Respiratoires Chroniques

Les maladies respiratoires chroniques, notamment la BPCO et les cas de détresse respiratoire aiguë, sont les principaux moteurs de la demande sur le marché des ventilateurs médicaux. En 2025, l'étude sur la charge mondiale de morbidité a mis en évidence 569,2 millions de cas de maladies respiratoires chroniques dans le monde, soulignant le vaste bassin de traitement dans les systèmes de santé avancés et en développement.[2]Bureau régional de l'Organisation Mondiale de la Santé pour l'Asie du Sud-Est, "Maladies respiratoires chroniques en Asie du Sud-Est, charge, facteurs de risque et services de prévention et de gestion 2025," Organisation Mondiale de la Santé L'OMS a souligné que les maladies respiratoires chroniques représentent un défi de mortalité significatif en Asie du Sud-Est, liant la demande de ventilation aux soins de routine plutôt qu'aux seules urgences. Par ailleurs, l'OMS et la Société Respiratoire Européenne ont mis en évidence que l'Europe sous-diagnostique les maladies respiratoires chroniques, la BPCO étant responsable de 80 % des décès associés. Cela suggère une demande future substantielle qui ne se reflète pas encore dans les tendances d'approvisionnement actuelles. À mesure que le dépistage et le diagnostic s'améliorent dans les pays à revenu intermédiaire, une transition potentielle d'une demande latente vers des achats actifs sur le marché des ventilateurs médicaux se dessine, notamment dans la région Asie-Pacifique.

Vieillissement de la Population Nécessitant une Ventilation Assistée

Les personnes âgées, qui font fréquemment face à des défis tels que la BPCO et les insuffisances respiratoires post-chirurgicales, constituent une démographie significative qui stimule le marché des ventilateurs médicaux. L'OMS, en octobre 2024, a projeté qu'à la mi-siècle, 80 % de la population mondiale âgée résiderait dans des pays en développement. Cette tendance indique une charge de soins croissante dans des régions qui renforcent encore leurs capacités en matière de soins respiratoires.[3]Bureau régional de l'Organisation Mondiale de la Santé pour l'Asie du Sud-Est, "Maladies respiratoires chroniques en Asie du Sud-Est, charge, facteurs de risque et services de prévention et de gestion 2025," Organisation Mondiale de la Santé En raison de la faiblesse de leurs muscles respiratoires et de leurs multiples problèmes de santé, les patients âgés ont souvent recours à une utilisation prolongée du ventilateur en milieu hospitalier. Cette utilisation prolongée peut ralentir la rotation des lits en unité de soins intensifs, incitant les prestataires de soins à rechercher des dispositifs facilitant à la fois la stabilisation immédiate et une récupération plus fluide. De plus, un nombre significatif de patients âgés nécessitent un soutien respiratoire continu après leur sortie de l'hôpital, renforçant la demande en matière d'assistance respiratoire à domicile.

Expansion de la Ventilation Non Invasive à Domicile

Les soins à domicile transforment le paysage des ventilateurs médicaux, déplaçant la gestion respiratoire des établissements coûteux vers des environnements domestiques plus abordables pour les patients chroniques stables. Un moment charnière s'est produit en 2025 lorsque le CMS a approuvé la ventilation en pression positive non invasive à domicile pour l'insuffisance respiratoire chronique liée à la BPCO, avec des remboursements débutant plus tard dans l'année. Cette décision a dissipé les incertitudes liées au remboursement, encourageant les prestataires à investir dans les capacités de ventilation à domicile. Une analyse coût-utilité de 2026 a indiqué que la ventilation mécanique à domicile pour les patients BPCO éligibles pourrait réduire les coûts de soins institutionnels à long terme, suscitant davantage l'intérêt des payeurs pour ce modèle. Bien que des risques opérationnels persistent, notamment concernant la qualité de la documentation et les marges des prestataires, le marché des ventilateurs médicaux est appelé à bénéficier de l'évolution favorable du remboursement, de la gestion des coûts et des préférences des patients en faveur du soutien non invasif à domicile.

Demande de Remplacement en Faveur de Ventilateurs Connectés et Intelligents

La demande de remplacement s'impose comme un moteur de croissance significatif sur le marché des ventilateurs médicaux, les hôpitaux procédant de plus en plus à la mise à niveau vers des ventilateurs avancés pour leurs capacités logicielles plutôt que d'attendre des défaillances matérielles. Un essai clinique portant sur 1 514 patients a démontré que la ventilation automatisée en boucle fermée surpassait les méthodes conventionnelles dans la réduction des événements graves d'hypercapnie et d'hypoxémie, renforçant l'argumentaire en faveur des systèmes de nouvelle génération. Une autre étude en 2025 a mis en évidence l'INTELLiVENT-ASV de Hamilton Medical, qui non seulement minimisait les interventions manuelles infirmières, mais recueillait également une meilleure acceptation de la part des infirmières par rapport aux méthodes traditionnelles, un facteur crucial dans les environnements de soins intensifs en sous-effectif.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coût total de possession élevé et charge de maintenance | -1.0% | Mondial, plus forte dans les pays à revenu faible et intermédiaire et dans les systèmes publics sensibles aux coûts | Moyen terme (2-4 ans) |

| Pression sur le remboursement de la ventilation à domicile à long terme | -0.8% | Amérique du Nord, Europe et Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Recertification réglementaire et retards de conformité | -0.9% | Mondial, plus forte dans les pays à revenu faible et intermédiaire et dans les systèmes publics sensibles aux coûts | Moyen terme (2-4 ans) |

| Sous-déclaration de la demande de ventilateurs en dehors des grands réseaux hospitaliers | -0.5% | Amérique du Nord, Europe et Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé et Charge de Maintenance

Le marché des ventilateurs médicaux est confronté à d'importants défis de coûts, car la possession implique bien plus que le simple prix d'achat. Les systèmes de soins intensifs à haute acuité coûtent entre 5 000 USD et plus de 50 000 USD par unité, avec des dépenses supplémentaires pour l'étalonnage, les consommables, la maintenance, les mises à jour logicielles et les réparations. Les hôpitaux publics et les systèmes à ressources limitées, opérant avec des budgets serrés, peinent à gérer ces coûts. Les avancées technologiques rapides rendent les unités plus anciennes obsolètes avant la fin de leur cycle de vie matériel, poussant les acheteurs vers des modèles de location et des contrats de service groupés. Bien que ces modèles facilitent l'adoption, ils retardent la réalisation des revenus matériels ponctuels sur le marché.

Pression sur le Remboursement de la Ventilation à Domicile à Long Terme

L'adoption des ventilateurs médicaux dans les soins à domicile reste lente en raison de politiques de remboursement qui ne tiennent pas compte des complexités du soutien respiratoire à long terme. Un audit de l'OIG américain en août 2024 a identifié 79,4 millions USD de paiements inappropriés pour la ventilation mécanique en hospitalisation sur six ans, principalement en raison d'erreurs de codage et d'une documentation insuffisante, entraînant un contrôle accru des payeurs. Malgré l'extension de la couverture CMS pour la VPPNI à domicile en juin 2025, les prestataires font face à des exigences de documentation plus élevées et à des coûts opérationnels accrus sans augmentations de paiement proportionnelles. Cela limite l'évolutivité des prestataires d'équipements médicaux durables, même face à une demande clinique croissante. Les risques de réadmission après la sortie persistent également, car l'observance et le suivi dans les environnements à domicile sont souvent gérés de manière inadéquate. Les systèmes de paiement doivent récompenser de manière cohérente les résultats et la surveillance pour libérer le plein potentiel de croissance de ce segment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Intensifs en Tête Tandis que les Dispositifs Portables se Développent Plus Rapidement

En 2025, les ventilateurs de soins intensifs détenaient une part de 44,58 % du marché des ventilateurs médicaux, portés par leur rôle essentiel dans les admissions en unité de soins intensifs nécessitant une ventilation complexe et à haute acuité. Ces ventilateurs sont essentiels pour la ventilation invasive, les soins périopératoires et le soutien respiratoire prolongé, où la fiabilité et les capacités multimode sont vitales. Les hôpitaux accordent la priorité à ces systèmes dans la planification des investissements en raison de leur importance dans la préparation aux soins intensifs et la réponse aux urgences, garantissant une base installée solide malgré les tendances d'approvisionnement sélectif. Cette catégorie reste indispensable dans les établissements de soins tertiaires.

Les ventilateurs de transport et portables constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 6,72 % de 2026 à 2031. Cette croissance reflète l'évolution du secteur vers la mobilité, les soins distribués et le soutien respiratoire ininterrompu à travers les différents lieux. La demande augmente pour les systèmes à turbine économes en batterie capables de maintenir des performances stables lors du transport d'urgence, des opérations militaires et des transferts intrahospitaliers. Les avancées cliniques en matière de ventilation minute adaptative renforcent davantage le rôle des dispositifs portables, les positionnant comme un segment significatif sur le marché des ventilateurs médicaux.

Par Interface : La Ventilation Non Invasive Développe des Cas d'Usage Plus Larges

En 2025, la ventilation invasive représentait 64,88 % du marché des ventilateurs médicaux, soulignant son rôle critique dans les soins en unité de soins intensifs, la stabilisation d'urgence et la gestion respiratoire post-chirurgicale. L'intubation endotrachéale et le soutien par trachéotomie restent essentiels pour les patients incapables de maintenir la ventilation ou la protection des voies aériennes, maintenant les systèmes invasifs au cœur des achats hospitaliers et des flux de travail cliniques. Ce segment continue de dominer malgré l'adoption croissante des soins non invasifs.

La ventilation non invasive est le segment d'interface à la croissance la plus rapide, avec un CAGR de 6,45 % attendu de 2026 à 2031. Sa croissance découle de l'élargissement des applications dans les soins aigus, la récupération post-chirurgicale et la gestion à long terme de la BPCO. L'évolution des normes de soins et les fonctionnalités de nouvelle génération améliorant la convivialité clinique stimulent une adoption plus large. Combinée à l'élargissement des politiques de remboursement à domicile, la ventilation non invasive est en passe de connaître une croissance significative sur le marché des ventilateurs médicaux.

Par Technologie : Les Systèmes Conventionnels Restent les Plus Importants Tandis que les Plateformes Intelligentes Gagnent du Terrain

Les ventilateurs conventionnels ont conservé une part de marché de 55,6 % en 2025, soutenus par une large base installée et un approvisionnement soucieux des coûts dans les hôpitaux de niveau intermédiaire. Ces systèmes restent largement utilisés en raison de leur familiarité, de leur acceptation clinique et de leur accessibilité financière, notamment dans les économies émergentes. Cependant, leur domination est progressivement remise en question par l'adoption croissante des plateformes intelligentes.

Les ventilateurs intelligents et en boucle fermée constituent le segment technologique à la croissance la plus rapide, avec un CAGR de 7,12 % projeté de 2026 à 2031. La différenciation par le logiciel et les preuves d'amélioration des résultats cliniques stimulent cette croissance. Les études mettant en évidence la réduction des interventions manuelles et une meilleure efficacité des flux de travail encouragent les hôpitaux à passer à des parcs de ventilateurs intelligents, notamment dans les environnements académiques et d'approvisionnement organisé.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les Soins à Domicile Progressent Plus Rapidement

Les hôpitaux représentaient 65,7 % de la demande des utilisateurs finaux en 2025, maintenant leur rôle central sur le marché des ventilateurs médicaux. Ils répondent à des cas d'usage diversifiés, notamment les soins intensifs, la réponse aux urgences et le soutien néonatal, ce qui se traduit par la plus grande base installée et les volumes d'achat les plus élevés. Les hôpitaux influencent également l'adoption technologique en établissant des normes pour l'intégration clinique et les contrats de service.

Les établissements de soins à domicile devraient croître à un CAGR de 7,45 % de 2026 à 2031, reflétant une évolution vers la gestion des affections respiratoires chroniques en dehors des hôpitaux. Les changements réglementaires de 2025 ont stabilisé le remboursement de la VPPNI à domicile pour les patients BPCO, encourageant les investissements des prestataires. Les fournisseurs proposant des solutions complètes, incluant le suivi et la surveillance des patients, sont bien positionnés pour capter la croissance dans ce segment du marché des ventilateurs médicaux.

Analyse Géographique

En 2025, l'Amérique du Nord détenait 38,99 % de la part du marché des ventilateurs médicaux, portée par une solide infrastructure de soins intensifs, des systèmes de remboursement établis et une adoption rapide des plateformes de ventilation intégrant des logiciels. Les États-Unis mènent la demande alors que les hôpitaux se modernisent vers des systèmes de soins intensifs avancés, soutenus par la décision du CMS de juin 2025 élargissant le soutien non invasif à domicile au-delà des environnements aigus. Cela crée un mix de demande équilibré entre les soins hospitaliers à haute acuité et la gestion respiratoire post-sortie. Le Canada et le Mexique contribuent également à la croissance grâce aux investissements dans les infrastructures et aux mises à niveau des parcs. Cependant, les défis administratifs, tels que la qualité de la documentation et la rigueur de la facturation, restent des obstacles à des processus de remboursement plus fluides.

L'Europe, un marché mature mais en évolution, devrait ajouter plus de 430 millions USD de valeur entre 2026 et 2031. L'Allemagne ancre le marché avec une solide base manufacturière et une demande stable de remplacement hospitalier. Dräger a enregistré des ventes nettes record de 3 milliards EUR au cours de l'exercice 2025, avec une croissance des prises de commandes de sa division médicale de 8,9 % pour atteindre 2 046,6 millions EUR (environ 2,21 milliards USD). Des réglementations européennes plus strictes sur les dispositifs médicaux augmentent les coûts de conformité et de surveillance post-commercialisation, exerçant une pression sur les fabricants de plus petite taille. Fisher & Paykel Healthcare a démontré une croissance des revenus récurrents, avec des revenus du groupe de produits hospitaliers pour l'exercice 2026 atteignant 1,51 milliard NZD (environ 906 millions USD), en hausse de 18 % d'une année sur l'autre.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des ventilateurs médicaux, avec un CAGR de 8,12 % projeté de 2026 à 2031. La croissance est alimentée par les expansions des unités de soins intensifs menées par les gouvernements, le vieillissement des populations et une base manufacturière nationale plus solide dans des pays comme la Chine et l'Inde. En 2025, les hôpitaux publics chinois ont acquis 17 448 ventilateurs d'une valeur de 2,65 milliards CNY (environ 365 millions USD), Mindray Bio-Medical détenant une part de valeur de 40,74 %, suivi de Dräger à 15,62 % et KOMAN à 12,43 %. Ces trois premières marques contrôlaient 68,79 % du marché national des marchés publics. Le 15e Plan quinquennal de la Chine en 2026 soutient le développement d'équipements médicaux haut de gamme nationaux, intensifiant la concurrence locale. L'Inde et l'Indonésie stimulent également la croissance grâce à des partenariats de fabrication locale et à une valeur ajoutée nationale accrue.

Paysage Concurrentiel

Le marché des ventilateurs médicaux est modérément consolidé, avec un groupe central de fabricants, notamment Dräger, Hamilton Medical, Getinge, GE HealthCare, Mindray, Fisher & Paykel Healthcare et ResMed. Ces entreprises se font concurrence dans les écosystèmes de soins intensifs, de transport, de soins à domicile et de soutien respiratoire plutôt que de se concentrer uniquement sur le matériel de ventilation autonome. La concurrence s'est déplacée des spécifications matérielles vers l'intelligence logicielle, la convivialité et l'impact sur les flux de travail. Les hôpitaux mettent désormais l'accent sur la validation clinique dans les appels d'offres, cherchant des preuves que les plateformes intelligentes peuvent améliorer les résultats ou réduire la charge de travail du personnel. En conséquence, des fonctionnalités telles que les algorithmes intégrés, la réduction des alarmes, le soutien à la synchronie et la connectivité des données sont devenues des facteurs de différenciation essentiels sur le marché des ventilateurs médicaux.

Les récentes évolutions stratégiques illustrent comment les fournisseurs se repositionnent. En juin 2025, Getinge a étendu son ventilateur Servo-c avec une option néonatale, permettant à une seule plateforme de prendre en charge les nouveau-nés prématurés à partir de 500 grammes jusqu'aux adultes, aidant les hôpitaux à réduire la complexité de leur parc. ZOLL Medical a renforcé son portefeuille respiratoire en acquérant certaines gammes de produits de ventilateurs Vyaire en octobre 2024, gagnant en envergure dans les catégories portable, néonatal et oscillation à haute fréquence. Mindray a présenté une solution de ventilation de nouvelle génération à l'ESICM 2025, axée sur le comblement du fossé entre le diagnostic et les résultats, renforçant sa position dans les soins intensifs avancés. Ces développements indiquent que le marché récompense de plus en plus l'étendue des plateformes, la profondeur logicielle et l'adjacence de catégories.

La pression sur le rapport qualité-prix augmente à mesure que la fabrication régionale et les appels d'offres nationaux gagnent en importance. En Asie-Pacifique, l'assemblage local, l'approvisionnement national et les priorités d'approvisionnement nationales façonnent l'évolutivité des marques. Les fournisseurs qui s'appuient uniquement sur des prix premium font face à des défis à moins de démontrer une valeur clinique ou une performance de service supérieure. En Amérique du Nord et en Europe, la demande de remplacement favorise les entreprises disposant d'une large base installée et d'une solide feuille de route numérique. Les dynamiques du marché montrent que les systèmes hospitaliers haut de gamme, les appels d'offres publics soucieux de la valeur et les canaux de soins à domicile récompensent différentes forces. Les entreprises proposant des plateformes connectées, un solide soutien aux services et une fabrication efficace sont mieux positionnées pour maintenir leur part de marché.

Leaders du Secteur des Ventilateurs Médicaux

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Getinge AB

-

Drägerwerk AG and Co. KGaA

-

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Mindray Bio-Medical a orienté son activité internationale vers un retour à une croissance rapide en 2026, identifiant les marchés émergents et l'Europe comme principaux moteurs de croissance. Mindray a également confirmé que les ventilateurs de soins intensifs SV900 et SV700 sont disponibles commercialement sur le marché américain.

- Mars 2026 : Mindray a stratégiquement renforcé sa présence sur le marché nord-américain des ventilateurs avec le lancement de ses ventilateurs SV900 et SV700.

- Mars 2026 : Cleveland a intégré des ventilateurs de soins intensifs portables avancés dans sa flotte d'ambulances, améliorant la prestation de services de soins intensifs lors du transport d'urgence.

- Juin 2025 : Getinge a introduit une option néonatale pour son ventilateur Servo-c, conçue pour prendre en charge les nouveau-nés prématurés pesant 500 grammes et plus, ainsi que les adultes. Le ventilateur dispose d'une compensation des fuites invasives et est conforme aux normes internationales en matière de sécurité, de biocompatibilité et de cybersécurité.

Périmètre du Rapport sur le Marché Mondial des Ventilateurs Médicaux

Selon le périmètre du rapport, un ventilateur médical est une machine de maintien en vie qui aide les personnes à respirer lorsqu'elles ne peuvent pas le faire suffisamment par elles-mêmes. Il insuffle de l'air enrichi en oxygène dans les poumons et élimine le gaz résiduel (dioxyde de carbone).

Le marché des ventilateurs médicaux est segmenté par type de produit, interface, technologie, utilisateur final et géographie. Par type de produit, le marché comprend les ventilateurs de soins intensifs, les ventilateurs néonatals, les ventilateurs de transport et portables, et les ventilateurs de soins à domicile. Par interface, le marché est segmenté en ventilation invasive et ventilation non invasive. Par technologie, le marché est catégorisé en ventilateurs conventionnels, ventilateurs intelligents et en boucle fermée, et ventilateurs à turbine. Par utilisateur final, le marché est segmenté en hôpitaux, établissements de soins à domicile, centres chirurgicaux ambulatoires et prestataires de soins d'urgence et préhospitaliers. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Ventilateurs de Soins Intensifs |

| Ventilateurs Néonatals |

| Ventilateurs de Transport et Portables |

| Ventilateurs de Soins à Domicile |

| Ventilation Invasive |

| Ventilation Non Invasive |

| Ventilateurs Conventionnels |

| Ventilateurs Intelligents et en Boucle Fermée |

| Ventilateurs à Turbine |

| Hôpitaux |

| Établissements de Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Prestataires de Soins d'Urgence et Préhospitaliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Ventilateurs de Soins Intensifs | |

| Ventilateurs Néonatals | ||

| Ventilateurs de Transport et Portables | ||

| Ventilateurs de Soins à Domicile | ||

| Par Interface | Ventilation Invasive | |

| Ventilation Non Invasive | ||

| Par Technologie | Ventilateurs Conventionnels | |

| Ventilateurs Intelligents et en Boucle Fermée | ||

| Ventilateurs à Turbine | ||

| Par Utilisateur Final | Hôpitaux | |

| Établissements de Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Prestataires de Soins d'Urgence et Préhospitaliers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des ventilateurs médicaux ?

La taille du marché des ventilateurs médicaux s'élève à 3,25 milliards USD en 2026 et devrait atteindre 4,33 milliards USD d'ici 2031 avec un CAGR de 5,91 %.

Quel segment de produit mène la demande en ventilateurs ?

Les ventilateurs de soins intensifs sont en tête avec une part de 44,58 % en 2025, car ils restent au cœur des soins intensifs, périopératoires et du soutien respiratoire invasif.

Quel type de ventilateur connaît la croissance la plus rapide jusqu'en 2031 ?

Les ventilateurs de transport et portables connaissent la croissance la plus rapide parmi les types de produits avec un CAGR de 6,72 %, soutenus par la demande dans les environnements d'urgence, de transport et de soins distribués.

Pourquoi le soutien respiratoire à domicile devient-il plus important ?

Les soins à domicile constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 7,45 %, soutenu par l'extension de la couverture CMS en 2025 et les preuves que la ventilation à domicile peut réduire les coûts institutionnels à long terme pour les patients BPCO éligibles.

Quelle région connaît la croissance la plus rapide dans les ventilateurs ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031, portée par l'expansion des soins intensifs, le vieillissement des populations et une capacité manufacturière nationale renforcée.

Qu'est-ce qui fait évoluer la concurrence entre les fabricants de ventilateurs ?

La concurrence s'éloigne du seul matériel pour se tourner vers l'intelligence logicielle, l'efficacité des flux de travail, la portabilité et le soutien aux services, comme en témoignent les récentes évolutions de Getinge, Mindray et ZOLL.

Dernière mise à jour de la page le: