Taille et parts du marché des ventilateurs néonataux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

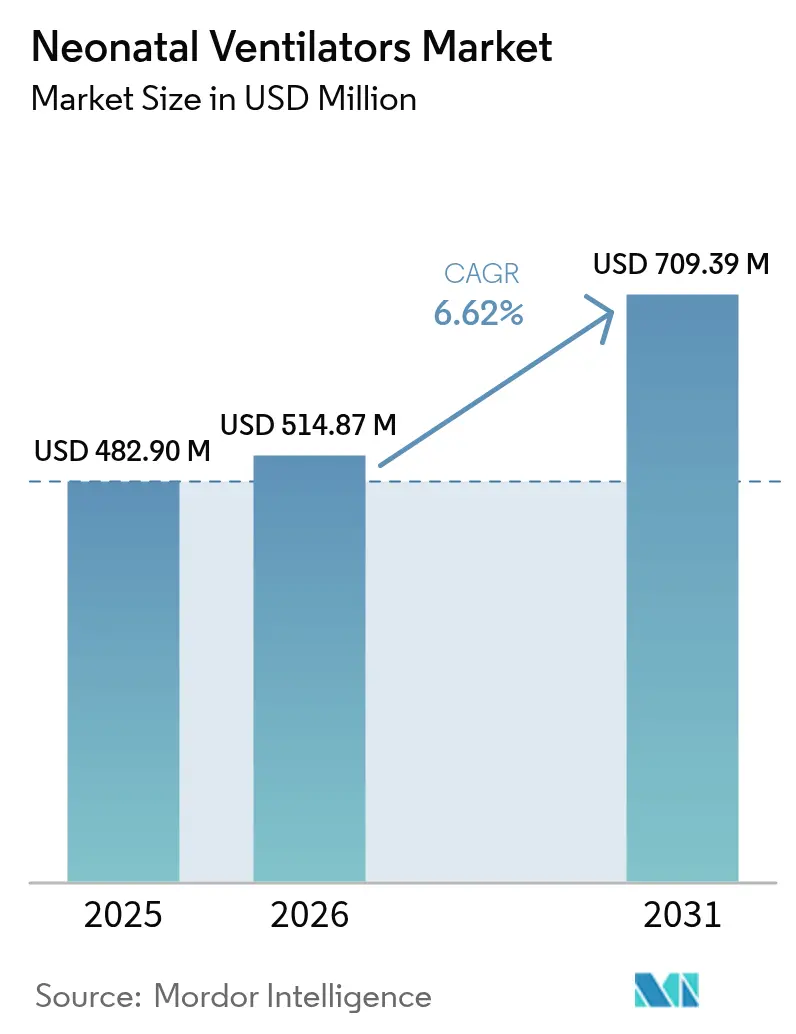

| Taille du Marché (2026) | 514.87 Millions de dollars américains |

| Taille du Marché (2031) | 709.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

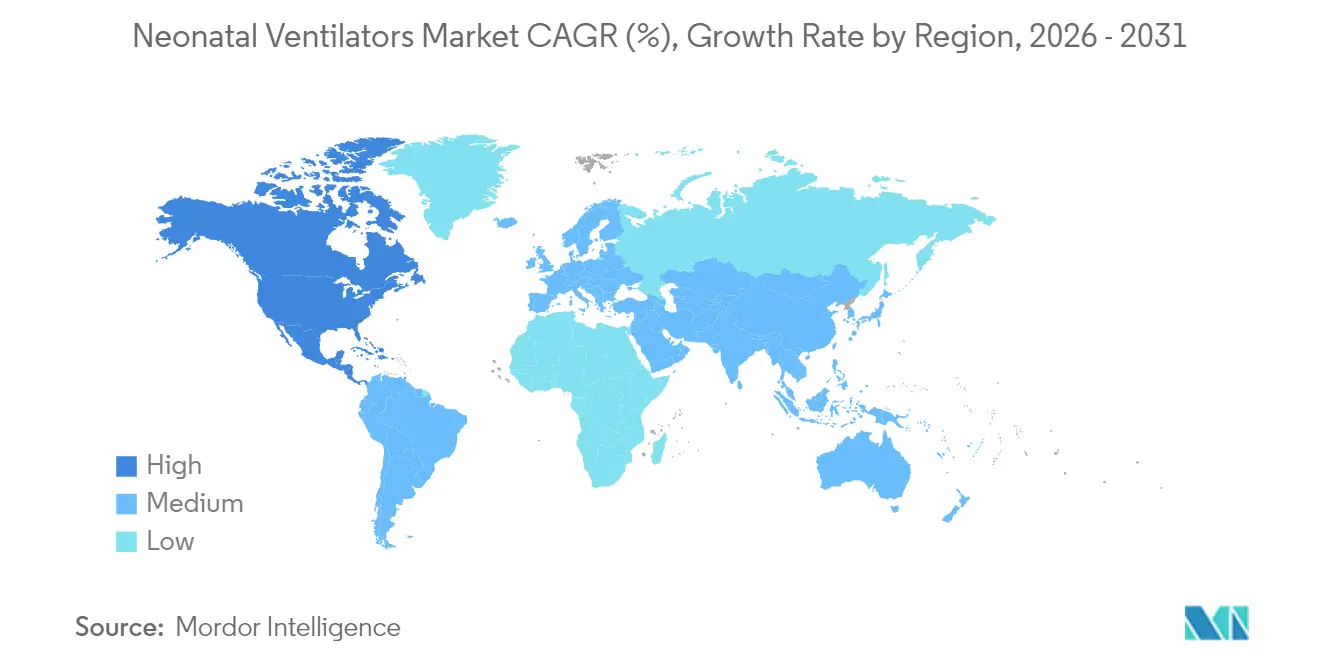

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ventilateurs néonataux par Mordor Intelligence

La taille du marché des ventilateurs néonataux était évaluée à 482,90 millions USD en 2025 et devrait croître de 514,87 millions USD en 2026 pour atteindre 709,39 millions USD d'ici 2031, à un CAGR de 6,62 % au cours de la période de prévision (2026-2031). La demande augmente à mesure que les taux de prématurité progressent, que les technologies de ventilation non invasive obtiennent une validation clinique, et que les investissements publics et privés élargissent la capacité des unités de soins intensifs néonataux (USIN) dans les économies émergentes. Des études cliniques montrent que le soutien respiratoire précoce réduit les complications à long terme, les approches non invasives réduisant l'incidence de la dysplasie bronchopulmonaire jusqu'à 55 % par rapport aux méthodes invasives traditionnelles. L'élan géographique se déplace vers l'Asie-Pacifique, où les mises à niveau des USIN financées par les gouvernements et les donateurs accélèrent la croissance des infrastructures. La dynamique concurrentielle favorise les entreprises intégrant des algorithmes en boucle fermée pilotés par l'intelligence artificielle (IA) qui ajustent la ventilation en temps réel, aidant les hôpitaux à faire face à la pénurie de thérapeutes respiratoires spécialisés. Par ailleurs, des vents contraires persistants — coûts d'investissement élevés, remboursements complexes et chaînes d'approvisionnement fragiles en composants — continuent de ralentir l'adoption dans les contextes à faibles revenus.

Points clés du rapport

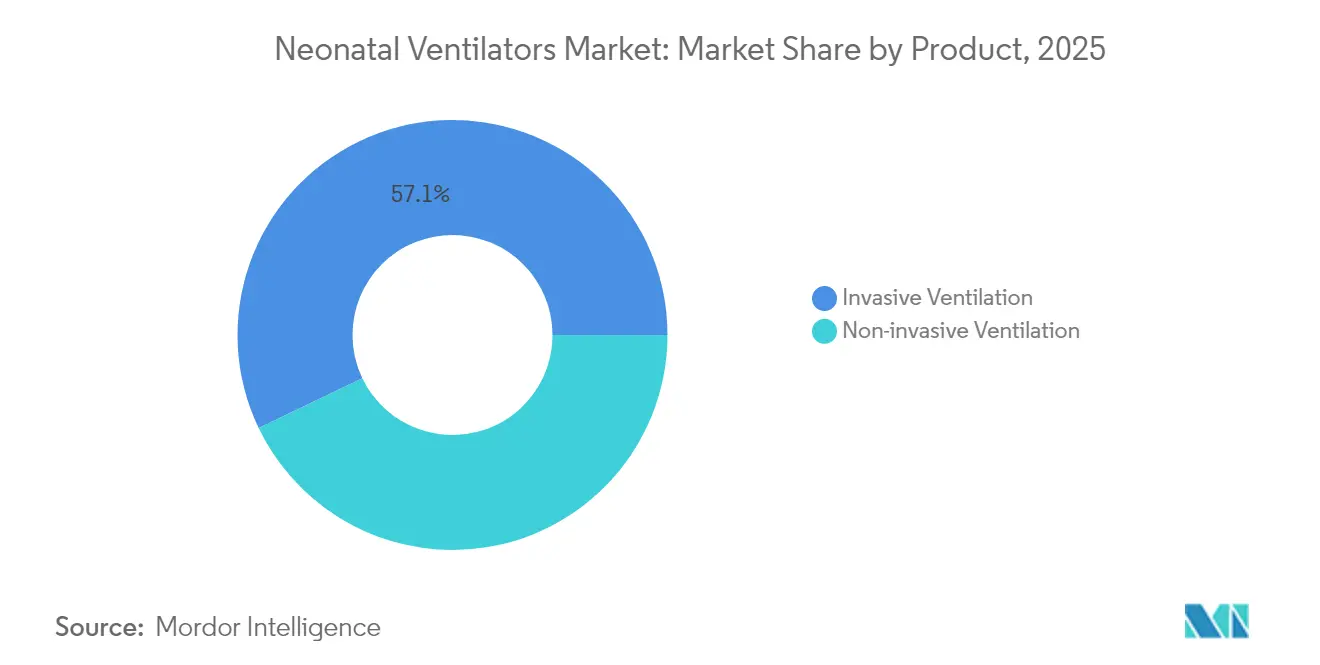

- Par produit, la ventilation invasive a dominé avec une part de revenus de 57,12 % en 2025 ; la ventilation non invasive devrait se développer à un CAGR de 7,02 % jusqu'en 2031.

- Par mobilité, les ventilateurs de soins intensifs détenaient 60,98 % de la part de marché des ventilateurs néonataux en 2025, tandis que les systèmes portables/de transport enregistrent le CAGR projeté le plus élevé à 7,11 % jusqu'en 2031.

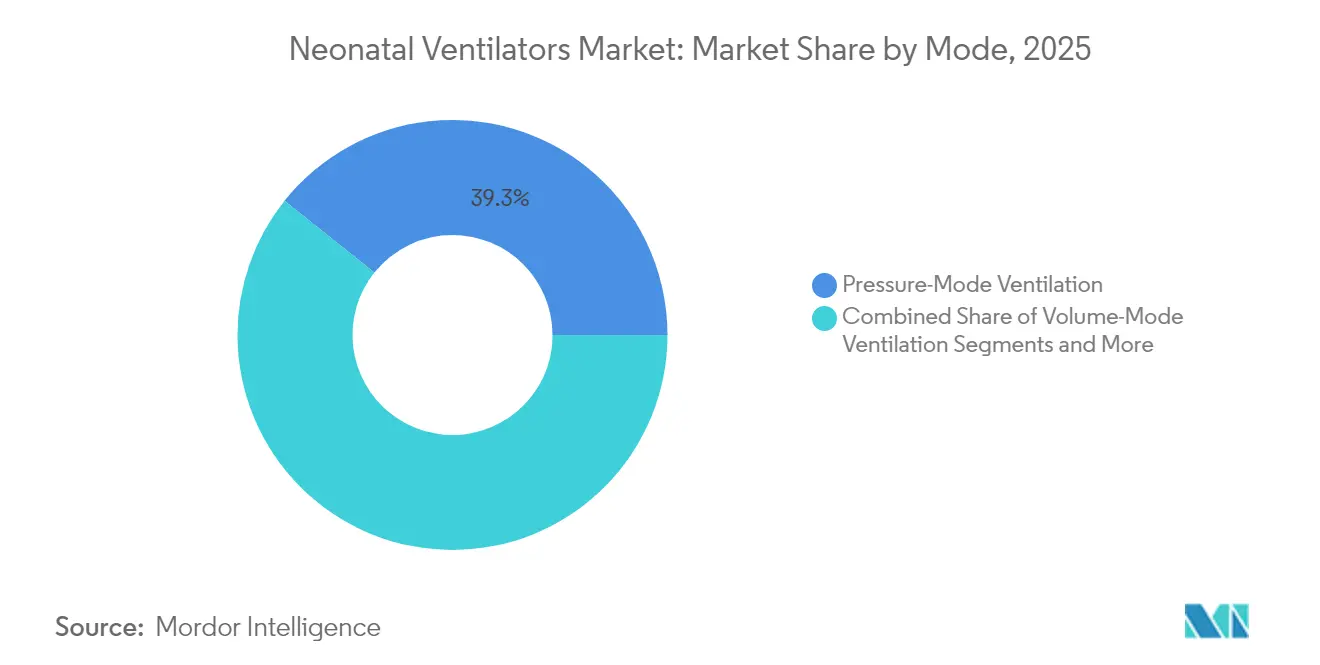

- Par mode, la ventilation en mode pression représentait une part de 39,27 % de la taille du marché des ventilateurs néonataux en 2025 et progresse à un CAGR de 4,69 % ; les solutions en mode combiné augmentent à un CAGR de 7,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 70,62 % de la part de revenus en 2025 ; les centres de chirurgie ambulatoire représentent la trajectoire de croissance la plus rapide à un CAGR de 7,06 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a mené avec une part de 41,02 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 7,72 % et surpasser toutes les autres régions d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ventilateurs néonataux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du syndrome de détresse respiratoire chez les nourrissons prématurés | +1.8% | Mondial, avec l'impact le plus élevé en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Augmentation mondiale du taux de naissances prématurées | +1.5% | Mondial, concentré dans les pays à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Transition technologique vers les ventilateurs non invasifs et hybrides | +1.2% | Amérique du Nord et UE en tête, adoption en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des hôpitaux dans les USIN des économies émergentes | +1.0% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Algorithmes de ventilation en boucle fermée pilotés par l'IA obtenant une validation clinique | +0.8% | Adoption précoce en Amérique du Nord et dans l'UE, expansion mondiale | Court terme (≤ 2 ans) |

| Expansion des USIN financée par les donateurs en Afrique subsaharienne | +0.5% | Afrique subsaharienne, certaines régions à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du syndrome de détresse respiratoire chez les nourrissons prématurés

Le syndrome de détresse respiratoire (SDR) affecte plus de 80 % des nouveau-nés extrêmement prématurés, maintenant une demande structurelle pour des dispositifs capables de délivrer des volumes courants descendant jusqu'à 2 ml tout en préservant les tissus pulmonaires fragiles. La mortalité s'établit à 6,0 % dans les cas de SDR contre 2,3 % chez les nourrissons sans SDR, poussant les cliniciens vers des modalités avancées telles que la ventilation à garantie de volume et l'assistance ventilatoire neuralement ajustée, qui synchronisent le soutien avec la respiration naturelle. Les données probantes associent les stratégies non invasives précoces à une moindre progression de la maladie, orientant les budgets d'acquisition vers des ventilateurs hybrides capables de passer de manière transparente entre les modes invasif et non invasif. Cet accent est particulièrement ressenti dans les unités traitant des nouveau-nés d'âge gestationnel extrêmement faible, une cohorte dont la survie s'est améliorée alors que l'incidence du SDR persiste. En conséquence, les hôpitaux des régions développées et émergentes privilégient des solutions combinant un contrôle précis de la pression et des algorithmes atténuant les lésions pulmonaires induites par le ventilateur.

Augmentation mondiale du taux de naissances prématurées

Environ 15 millions de naissances prématurées surviennent chaque année, élargissant le vivier de candidats aux systèmes de soutien respiratoire [1]Organisation mondiale de la Santé, « Partenariat COINN et NEST360 », pmnch.who.int . L'Afrique subsaharienne enregistre 27 décès néonataux pour 1 000 naissances vivantes, les complications liées à la prématurité dominant les profils de mortalité, tandis que les marchés développés sont confrontés à l'âge maternel tardif comme facteur de risque multiplicateur. La cohorte CARE-Preterm de Chine, couvrant 60 USIN et plus de 10 000 nourrissons, a identifié un taux de mortalité de 10,74 % accompagné d'une dysplasie bronchopulmonaire élevée parmi les survivants.

Transition technologique vers les ventilateurs non invasifs et hybrides

Les recommandations cliniques préconisent de plus en plus l'application précoce de la pression positive continue des voies aériennes nasales (CPAP nasale) et de la thérapie par canule nasale à haut débit pour minimiser les lésions pulmonaires. Des dispositifs tels que le C1 neo de Hamilton Medical fusionnent les fonctions invasives, CPAP et haut débit au sein d'un châssis unique, réduisant l'inventaire des dispositifs et facilitant les exigences de formation du personnel. La thérapie fabian evolution de Vyaire Medical introduit le Contrôle Intelligent Prédictif de l'Oxygénation, un module d'IA qui ajuste automatiquement la FiO2, réduisant la charge de travail des cliniciens et stabilisant les plages de saturation. Cette convergence s'articule avec les pénuries de personnel, car le soutien de l'IA permet au personnel de soins généraux de dispenser une ventilation sophistiquée en l'absence de spécialistes.

Algorithmes de ventilation en boucle fermée pilotés par l'IA obtenant une validation clinique

Les systèmes en boucle fermée tels que SOLVe démontrent plus de 75 % du temps dans les niveaux d'oxygénation cibles tout en titrant de manière autonome la PEP. Des essais randomisés confirment que les contrôleurs d'oxygène automatisés surpassent la titration manuelle, réduisant les épisodes d'hyperoxémie et permettant un contrôle plus étroit de la saturation[2]Anesthesia & Analgesia, « Application de modèles informatiques pour réaliser une oxygénothérapie néonatale en boucle fermée », journals.lww.com . L'élan réglementaire contribue : la voie De Novo de la FDA a accepté 374 demandes de dispositifs activés par l'IA jusqu'en août 2023, simplifiant les approbations. Les hôpitaux déploient ces plateformes pour compenser la pénurie de thérapeutes, standardiser les soins ventilatoires et collecter des ensembles de données haute résolution pour les analyses prédictives futures.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des ventilateurs néonataux | -1.5% | Mondial, plus sévère dans les pays à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Lacunes de remboursement pour les soins respiratoires en USIN dans les marchés à faibles revenus | -1.2% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Pénurie de thérapeutes respiratoires néonataux-intensifs qualifiés | -0.8% | Mondial, aiguë dans les marchés ruraux et émergents | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement fragile pour les capteurs et vannes critiques | -0.6% | Mondial, impact concentré lors des perturbations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et de maintenance élevé des ventilateurs néonataux

Les ventilateurs néonataux haut de gamme dépassent 50 000 USD par unité ; les contrats de maintenance annuels peuvent représenter 15 à 20 % du prix catalogue, pesant sur les établissements qui opèrent avec des budgets d'investissement limités. Le modèle de paiement à la location de Medicare agrège la maintenance dans les remboursements mensuels, mais des exigences documentaires complexes alourdissent la charge administrative. Les acheteurs des marchés émergents font face à des obstacles de financement plus importants, car les subventions des donateurs privilégient souvent les consommables ou la formation plutôt que l'acquisition d'équipements. Les chocs de la chaîne d'approvisionnement aggravent les risques de coûts : les fabricants de dispositifs médicaux signalent que les dépenses logistiques ont atteint 20 % du chiffre d'affaires en 2024 dans un contexte de perturbations géopolitiques.

Pénurie de thérapeutes respiratoires néonataux-intensifs qualifiés

L'Organisation mondiale de la Santé met en garde contre un déficit de 1,3 million de soignants maternels et néonataux d'ici 2030, l'expertise en soins respiratoires néonataux figurant parmi les compétences les plus rares. Les déséquilibres de la main-d'œuvre se concentrent vers les centres urbains : 65 % des thérapeutes d'Arabie Saoudite sont regroupés dans deux provinces, laissant les USIN rurales sous-dotées en ressources. Aux États-Unis, la croissance projetée des emplois de thérapeutes respiratoires de 13 % sur la période 2022-2032 illustre une demande dépassant les filières de formation. Des périodes de formation de 18 à 24 mois prolongent l'écart d'offre, rendant l'automatisation et les protocoles cliniques standardisés des palliatifs essentiels dans les marchés développés comme émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les solutions non invasives stimulent l'innovation

La taille du marché des ventilateurs néonataux attribuée à la ventilation invasive est restée dominante à 275,83 millions USD en 2025, soit une part de 57,12 %. Pourtant, la catégorie non invasive s'accélère à un CAGR de 7,02 %, reflétant l'accent mis par les cliniciens sur les stratégies de protection pulmonaire et une sensibilisation accrue aux lésions pulmonaires induites par la ventilation. Les plateformes intégrées combinant les modes invasif et non invasif permettent des changements rapides de modalité sans échange d'équipement, améliorant l'efficacité du flux de travail. Les données probantes soutenant la CPAP précoce montrent que l'intubation peut être évitée chez 40 % des nourrissons prématurés présentant un SDR léger, élargissant le vivier adressable pour les dispositifs hybrides.

Les perspectives de croissance favorisent les systèmes capables de modalités avancées telles que la ventilation oscillatoire à haute fréquence (VOHF) pour les pathologies respiratoires sévères. La série 3100A/B de Vyaire Medical démontre une durée d'oxygénothérapie plus courte et des taux de maladies pulmonaires chroniques plus faibles, renforçant la nécessité clinique de la ventilation invasive. Les leaders en ventilation non invasive investissent dans le contrôle précis du débit, les interfaces patient à joint souple et les algorithmes d'IA qui anticipent les événements de désaturation. À mesure que les politiques des payeurs évoluent vers les soins basés sur la valeur, le marché des ventilateurs néonataux verra le remboursement lié aux résultats, incitant les hôpitaux à orienter la composition des cas vers des soins non invasifs lorsque cela est cliniquement approprié.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par mobilité : les ventilateurs de transport captent la croissance

Les ventilateurs de soins intensifs stationnaires hospitaliers ont représenté 294,47 millions USD en 2025, soit 60,98 % de la part du marché des ventilateurs néonataux. Ces systèmes intègrent des boucles de servocommande, de larges bibliothèques de modes et une surveillance multiparamétrique adaptée aux cas complexes d'USIN. Les ventilateurs portables et de transport, évalués à 121,3 millions USD en 2025, progressent à un CAGR de 7,11 % grâce aux réseaux périnataux régionalisés qui nécessitent des transferts sécurisés à haute acuité. Les priorités de conception comprennent la réduction du poids, l'autonomie prolongée de la batterie et la conformité aux normes de performance ISO 80601-2-87 pour les dispositifs à haute fréquence.

Les feuilles de route produits mettent l'accent sur des interfaces utilisateur partagées entre les modèles stationnaires et de transport afin de rationaliser la formation. Le marché des ventilateurs néonataux contient également un petit segment de mobilité « autres » comprenant des systèmes spécialisés de table ou montés sur chariot ciblant des cas d'utilisation étroits, tels que le soutien peropératoire lors de la chirurgie néonatale. Bien que le volume reste modeste, ce créneau offre un potentiel de tarification premium pour les fabricants capables de répondre à des défis cliniques uniques sans sacrifier la portabilité.

Par mode : l'innovation en mode combiné s'accélère

La ventilation à contrôle de pression a conservé une part de 39,27 % en 2025, fondée sur la familiarité des cliniciens et l'efficacité dans les populations larges d'USIN. Les systèmes en mode combiné qui alternent dynamiquement entre les cibles de pression et de volume sont les plus en forte croissance à un CAGR de 7,32 %, reflétant la demande de dispositifs qui s'adaptent à l'évolution de la compliance et de la résistance au cours du traitement. L'assistance ventilatoire neuralement ajustée (NAVA) illustre cette flexibilité, synchronisant la pression délivrée avec l'activité électrique diaphragmatique du nourrisson et réduisant les épisodes d'asynchronie.

La ventilation en mode volume conserve une importance stratégique pour les nouveau-nés présentant une lésion pulmonaire hétérogène où de faibles volumes courants doivent être étroitement contrôlés. La part du marché des ventilateurs néonataux pour les autres modes — ventilation jet à haute fréquence, ventilation liquidienne — reste à un chiffre unique mais progresse régulièrement à mesure que les données s'accumulent et que la fiabilité des dispositifs s'améliore. Les fabricants intègrent de plus en plus des algorithmes d'aide à la décision inter-modes, permettant aux cliniciens de personnaliser les thérapies sans redémarrer les ventilateurs, minimisant ainsi les risques d'interruption.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres de chirurgie ambulatoire émergent comme moteur de croissance

Les hôpitaux détenaient 70,62 % de la part de marché des ventilateurs néonataux en 2025, portés par leur rôle de centres névralgiques pour les accouchements à haute acuité et la chirurgie néonatale complexe. Les cycles d'acquisition favorisent les plateformes multifonctionnelles qui interopèrent avec les systèmes de surveillance des patients existants. Les centres de chirurgie ambulatoire (CSA), bien que plus réduits en volume absolu, progressent à un CAGR de 7,06 % jusqu'en 2031, à mesure que les procédures en ambulatoire se développent et que les modèles de remboursement récompensent les environnements à moindre coût.

Les avancées technologiques en matière de conception de ventilateurs compacts et de caractéristiques de sécurité intégrées encouragent l'adoption par les CSA. Par ailleurs, les segments des soins de longue durée et à domicile restent naissants mais prometteurs, soutenus par les tendances à la miniaturisation et les initiatives des payeurs visant à réduire les réadmissions hospitalières. Le secteur des ventilateurs néonataux distribue ainsi ses revenus sur un paysage de prestataires de plus en plus diversifié, équilibrant la domination hospitalière avec des applications émergentes en ambulatoire et à domicile.

Analyse géographique

L'Amérique du Nord détenait 41,02 % des revenus mondiaux en 2025, soutenue par des réseaux d'USIN sophistiqués, un remboursement robuste et un environnement réglementaire actif qui renforce la confiance des cliniciens. Malgré une augmentation de 227 % du nombre de néonatologistes et une expansion de 48 % des lits d'USIN sur trois décennies, les réductions de mortalité ont plafonné, concentrant l'attention du marché sur l'amélioration de la qualité des soins plutôt que sur la croissance du nombre de lits. Les rappels de ventilateurs liés aux logiciels — et les temps d'arrêt associés — soulignent l'importance de la chaîne d'approvisionnement et de la surveillance après mise sur le marché.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR attendu de 7,72 % jusqu'en 2031, les gouvernements élargissant les programmes néonataux, les multinationales localisant leur fabrication et les initiatives des donateurs finançant les achats d'équipements. La Chine est à l'avant-garde de la demande régionale avec des programmes multicentres qui ont amélioré les indicateurs de survie des prématurés, tandis que l'Inde attire les investissements étrangers ciblant les gains de parts de marché dans le secteur des technologies hospitalières.

L'Europe présente un marché stable et orienté vers l'innovation. La couverture universelle facilite l'adoption des dispositifs, et les changements réglementaires exigent des données cliniques rigoureuses, favorisant une concurrence de haute qualité. Les dépôts de brevets mettent en évidence un intense accent sur la R&D : Philips a déposé 594 demandes en technologies médicales en 2024 et investi 1,7 milliard EUR dans la recherche, largement orientée vers les solutions de soins néonataux alimentées par l'IA.

Le Moyen-Orient et Afrique ainsi que l'Amérique du Sud représentent des frontières émergentes. Des projets comme NEST360 canalisent 65 millions USD vers les soins néonataux en Afrique subsaharienne, promettant de stimuler la demande en équipements à mesure que la capacité clinique se développe. L'harmonisation réglementaire et le développement de la main-d'œuvre demeurent des conditions préalables à une adoption durable, mais le soutien des donateurs et l'attention des gouvernements à la réduction de la mortalité infantile fondent des perspectives solides à long terme.

Paysage concurrentiel

Le marché des ventilateurs néonataux présente une fragmentation modérée, avec des conglomérats mondiaux rivalisant aux côtés de spécialistes des soins respiratoires et de jeunes entreprises spécialisées en IA. Les barrières comprennent des dépenses élevées en R&D, des cycles d'approbation réglementaire pluriannuels et des données cliniques obligatoires pour répondre à des critères de sécurité rigoureux. Les entreprises de premier rang tirent parti d'avantages d'échelle pour sécuriser des contrats d'approvisionnement à long terme, intégrer des offres de services et maintenir une distribution mondiale.

La différenciation des produits s'articule autour du contrôle en boucle fermée, de la miniaturisation et de l'interopérabilité avec les systèmes d'information hospitaliers. La dépense annuelle en R&D de Philips, s'élevant à 1,7 milliard EUR, souligne l'intensité d'innovation nécessaire à la position de leader concurrentiel. L'activité de fusions-acquisitions redéfinit les frontières des segments ; l'acquisition par ZOLL Medical de certaines gammes de ventilateurs Vyaire Medical élargit son empreinte néonatale tout en permettant la cession d'actifs pour Vyaire dans le cadre de procédures au titre du Chapitre 11.

Les stratégies concurrentielles mettent de plus en plus l'accent sur la pénétration des marchés émergents grâce à la fabrication localisée et à des modèles de financement à l'usage qui atténuent les contraintes de capital. Les perturbateurs axés sur l'IA ciblent l'analyse prédictive et l'aide à la décision en temps réel, se positionnant dans des créneaux au sein des hôpitaux cherchant à compenser la pénurie de thérapeutes. Les fabricants disposant de réseaux de service après-vente robustes et de capacités de surveillance à distance détiennent un avantage structurel, les hôpitaux accordant la priorité à la disponibilité et aux achats liés aux résultats.

Leaders du secteur des ventilateurs néonataux

Medtronic

Drägerwerk AG & Co. KGaA

Hamilton Medical

ICU Medical

Vyaire

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Getinge a étendu son ventilateur Servo-c avec une option néonatale, créant une plateforme universelle couvrant les nouveau-nés prématurés jusqu'aux adultes.

- Octobre 2024 : Dräger India a lancé le réchauffeur ouvert BabyRoo TN 300 doté de la fonction AutoBreath, qui maintient automatiquement les paramètres de ventilation prédéfinis, soutenant la réanimation néonatale d'urgence.

- Novembre 2023 : Inspiration Healthcare Group a lancé le ventilateur compact SLE1500, offrant des modes non invasifs adaptés aux nourrissons extrêmement petits.

Périmètre du rapport mondial sur le marché des ventilateurs néonataux

Selon le périmètre, les ventilateurs néonataux sont des dispositifs de soutien à la ventilation artificielle développés pour leur utilisation sur les nouveau-nés. Ces ventilateurs sont conçus pour offrir un soutien gazeux artificiel aux nouveau-nés sous forme d'apport et d'extraction de gaz, respectivement d'oxygène et de dioxyde de carbone. Le marché des ventilateurs néonataux est segmenté par produit (ventilation invasive et ventilation non invasive), mobilité (ventilateurs de soins intensifs, ventilateurs portables/transportables, et autres), mode (ventilation en mode pression, ventilation en mode combiné, ventilation en mode volume, et autres modes), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, et autres utilisateurs finals), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays des principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Ventilation invasive |

| Ventilation non invasive |

| Ventilateurs de soins intensifs |

| Ventilateurs portables / de transport |

| Autres |

| Ventilation en mode pression |

| Ventilation en mode volume |

| Ventilation en mode combiné |

| Autres modes |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finals |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Ventilation invasive | |

| Ventilation non invasive | ||

| Par mobilité | Ventilateurs de soins intensifs | |

| Ventilateurs portables / de transport | ||

| Autres | ||

| Par mode | Ventilation en mode pression | |

| Ventilation en mode volume | ||

| Ventilation en mode combiné | ||

| Autres modes | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finals | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des ventilateurs néonataux ?

La taille du marché des ventilateurs néonataux devrait atteindre 514,87 millions USD en 2026 et croître à un CAGR de 6,62 % pour atteindre 709,39 millions USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement ?

La ventilation non invasive enregistre un CAGR de 7,02 % en raison de sa capacité à réduire la dysplasie bronchopulmonaire et à minimiser les lésions pulmonaires.

Qui sont les acteurs clés du marché des ventilateurs néonataux ?

Medtronic, Drägerwerk AG & Co. KGaA, Hamilton Medical, ICU Medical et Vyaire sont les principales entreprises opérant sur le marché des ventilateurs néonataux.

Pourquoi l'Asie-Pacifique attire-t-elle le plus l'attention des fabricants ?

La région affiche le CAGR projeté le plus élevé à 7,72 % en raison de l'expansion rapide des infrastructures d'USIN, du financement gouvernemental favorable et des volumes importants de naissances prématurées.

Quelle région détient la plus grande part du marché des ventilateurs néonataux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché des ventilateurs néonataux.

Dernière mise à jour de la page le: