Taille et Part du Marché des Équipements de Circulation Extracorporelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 381.52 Millions de dollars américains |

| Taille du Marché (2031) | 465.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Circulation Extracorporelle par Mordor Intelligence

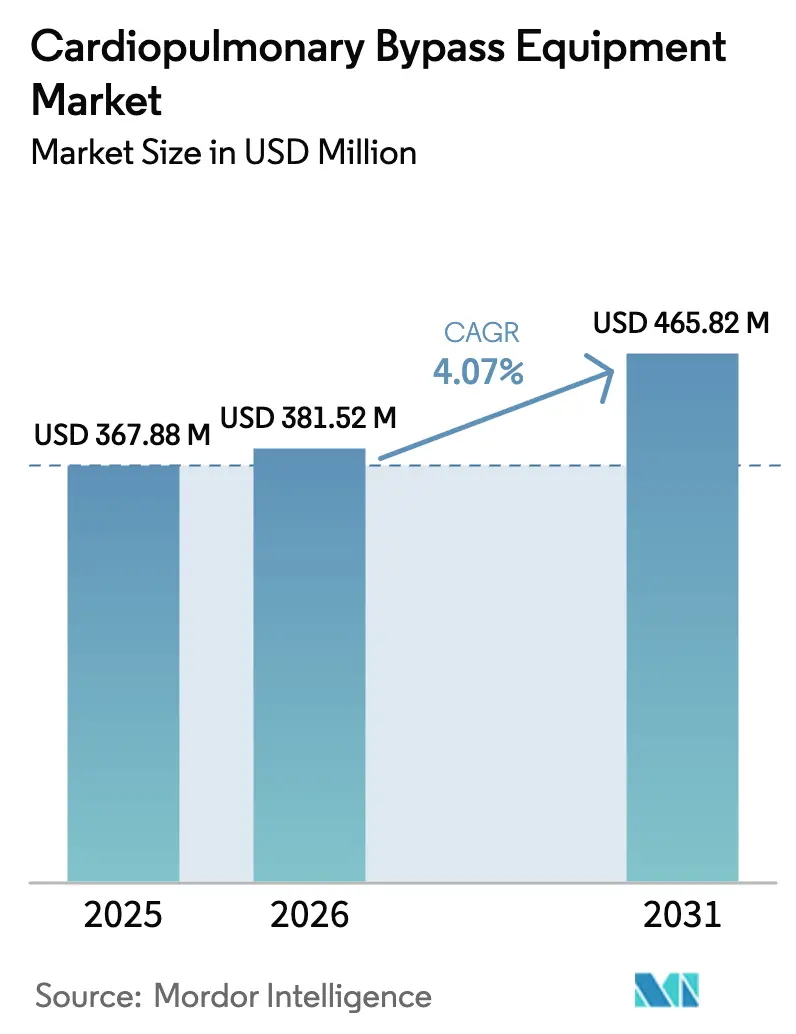

La taille du marché des équipements de circulation extracorporelle en 2026 est estimée à 381,52 millions USD, en hausse par rapport à la valeur de 2025 de 367,88 millions USD, avec des projections indiquant 465,82 millions USD, croissant à un CAGR de 4,07 % sur la période 2026-2031.

La progression régulière du marché reflète le vieillissement de la population mondiale qui stimule la demande chirurgicale, l'approbation réglementaire des pompes centrifuges limitant l'hémolyse, et le déploiement en phase précoce d'outils d'analyse de perfusion guidés par l'IA qui réduisent les erreurs peropératoires. Les hôpitaux demeurent les principaux acheteurs, mais les centres chirurgicaux ambulatoires s'imposent comme des débouchés viables pour les procédures coronariennes à faible acuité, en associant des circuits compacts à usage unique à des incitations des payeurs récompensant la sortie le jour même. L'Amérique du Nord maintient le plus grand bassin de revenus grâce à des volumes élevés de chirurgies par habitant et à l'adoption rapide des mises à niveau de dispositifs de classe III, tandis que l'Asie-Pacifique offre la piste de croissance la plus rapide pour les fournisseurs, la Chine et l'Inde subventionnant la production locale de pompes et d'oxygénateurs. L'intensité concurrentielle est modérée car les cinq principaux fabricants ne détiennent qu'environ la moitié du parc installé, laissant de la place aux spécialistes régionaux qui combinent un matériel à moindre coût avec des logiciels par abonnement.

Principaux Enseignements du Rapport

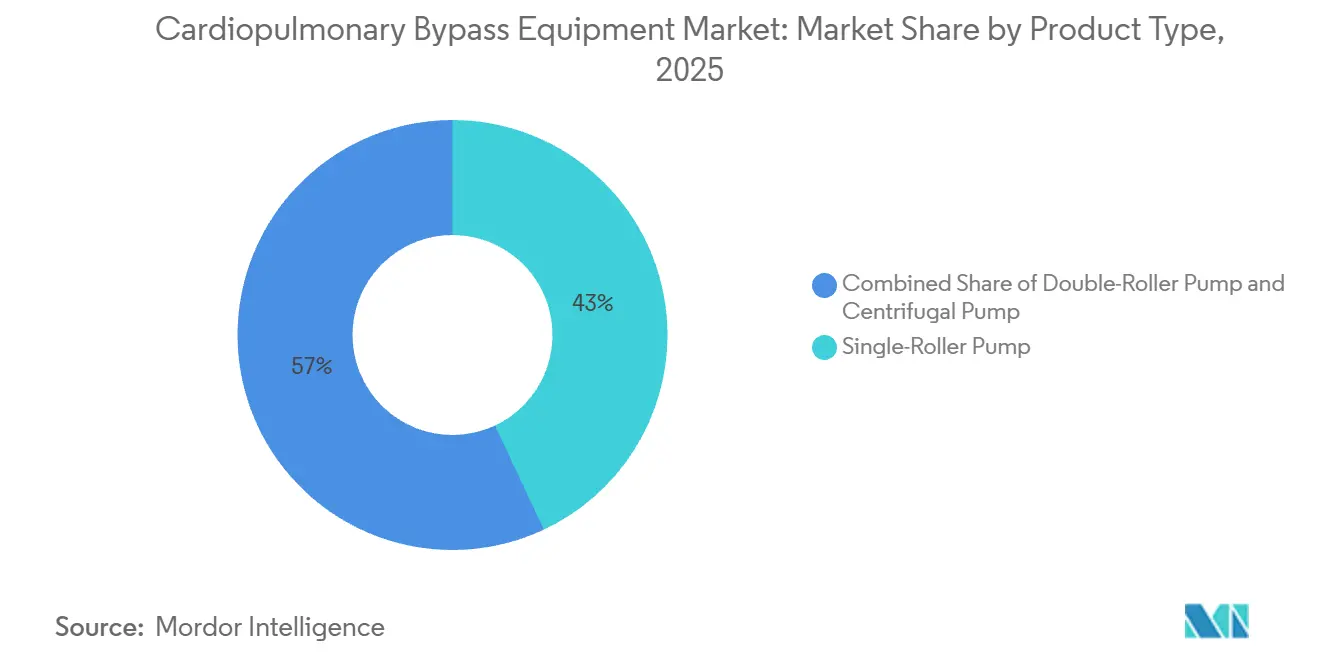

- Par type de produit, les pompes à rouleau simple détenaient 43,01 % de la part du marché des équipements de circulation extracorporelle en 2025, tandis que les systèmes centrifuges progressent à un CAGR de 7,09 % jusqu'en 2031.

- Par application, la chirurgie cardiaque a généré 56,87 % des revenus en 2025 ; l'insuffisance respiratoire aiguë devrait se développer à un CAGR de 7,84 % jusqu'en 2031.

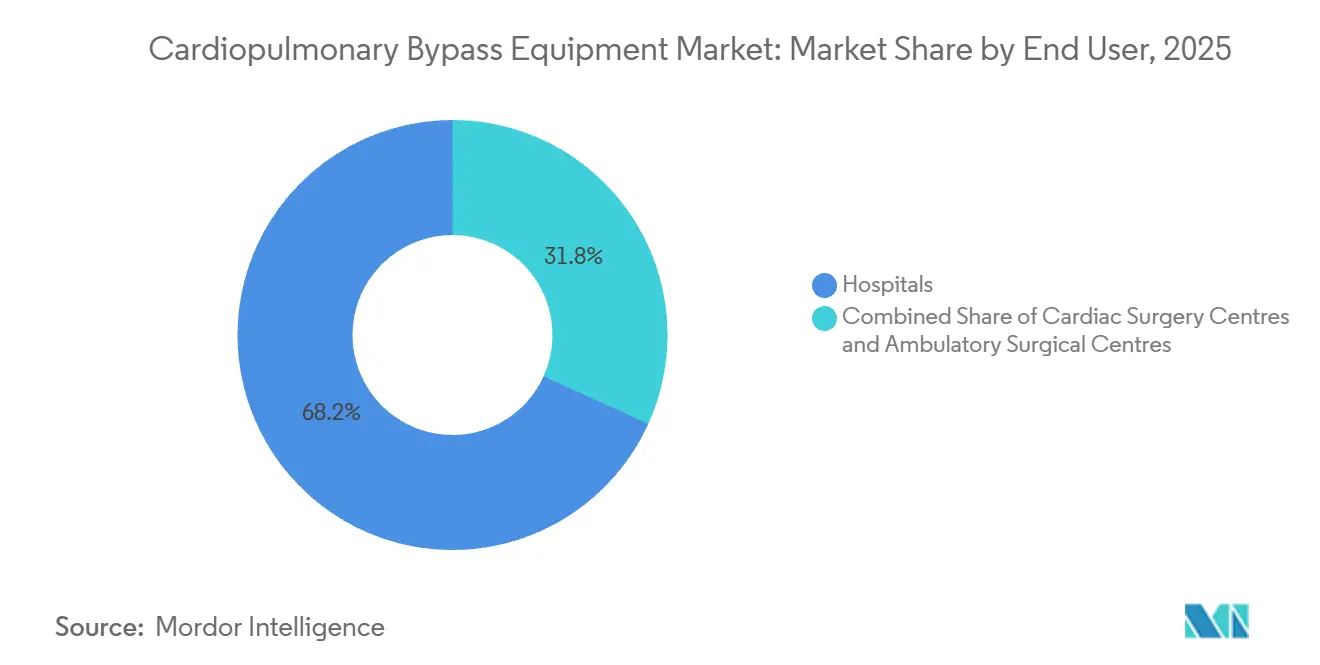

- Par utilisateur final, les hôpitaux représentaient 68,22 % de la taille du marché des équipements de circulation extracorporelle en 2025, et les centres chirurgicaux ambulatoires progressent à un CAGR de 9,69 % jusqu'en 2031.

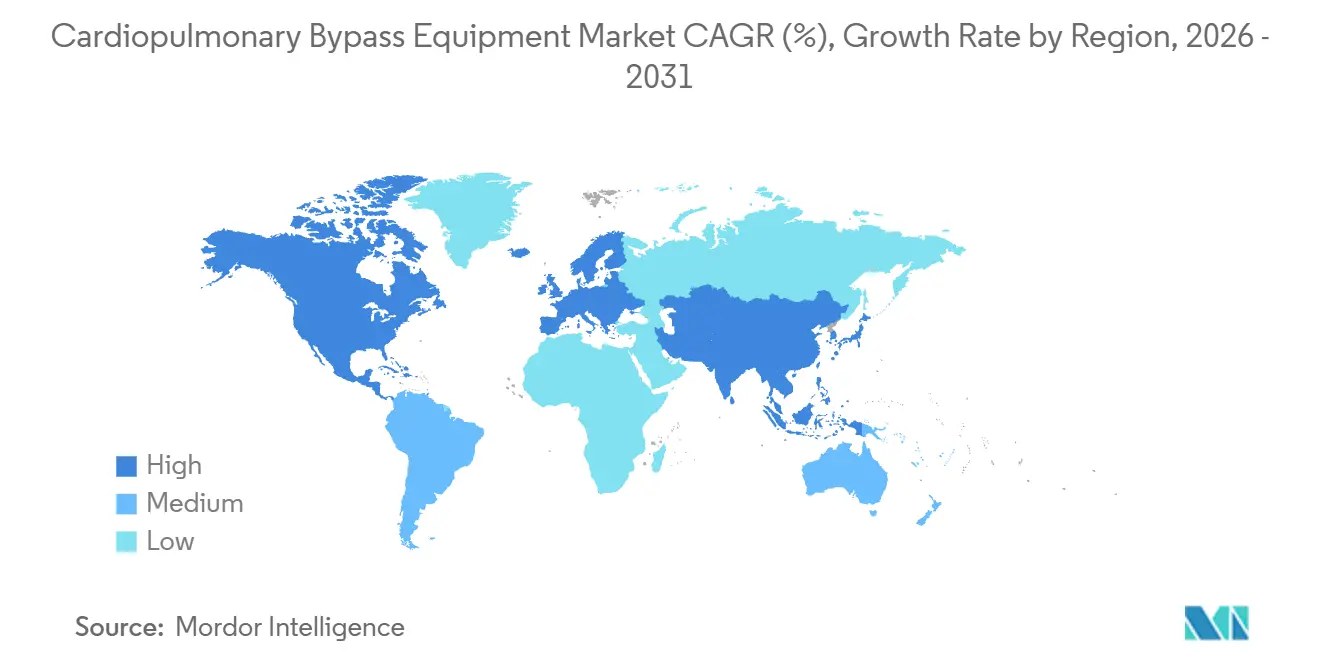

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,83 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Circulation Extracorporelle

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes de chirurgie cardiaque dans les populations vieillissantes | +1.2% | Amérique du Nord, Europe occidentale, Japon et zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les oxygénateurs et les pompes | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption accrue de la revascularisation coronarienne à effraction minimale | +0.7% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Outils d'analyse de perfusion guidés par l'IA | +0.5% | Amérique du Nord, certains centres de l'UE, projets pilotes en Chine et en Inde | Long terme (≥ 4 ans) |

| Localisation des chaînes d'approvisionnement en Chine et en Inde | +0.6% | Cœur de l'Asie-Pacifique, diffusion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Adoption croissante des procédures à effraction minimale | +0.8% | Mondial, porté par l'Amérique du Nord et l'UE, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Chirurgie Cardiaque dans les Populations Vieillissantes

Le risque de maladie cardiovasculaire s'accélère après 60 ans, et la cohorte des 65 ans et plus devrait atteindre 1,6 milliard d'ici le milieu du siècle, élargissant considérablement le bassin chirurgical.[1]Nations Unies, "Perspectives de la Population Mondiale," un.org Le Japon a enregistré 68 000 opérations à cœur ouvert en 2025, soit une hausse de 4 % malgré une population totale en déclin, illustrant comment la structure par âge l'emporte sur l'effectif total. Les données de remboursement Medicare aux États-Unis montrent que les personnes de plus de 75 ans génèrent plus de la moitié des cas de pontage aortocoronarien, et ce sous-groupe croît de 3,1 % par an jusqu'en 2031. Les cadres réglementaires qui imposent les tests ISO 10993 garantissent que les matériaux en contact avec le sang respectent des normes strictes de biocompatibilité pour les patients plus âgés présentant davantage de comorbidités. Les économies émergentes accusent un retard sur le nombre absolu de procédures aujourd'hui, mais les centres tertiaires de Mumbai, São Paulo et Johannesburg affichent déjà une croissance à deux chiffres à mesure que la prévalence des maladies non transmissibles augmente.

Avancées Technologiques dans les Oxygénateurs et les Pompes

Les oxygénateurs à fibres creuses lancés en 2024 avec des revêtements en polyméthylpentène réduisent les fuites plasmatiques de 30 %, permettant des durées de fonctionnement plus longues sans remplacement du circuit. Les pompes centrifuges à lévitation magnétique introduites par les principaux fabricants maintiennent l'hémoglobine libre en dessous de 5 mg/dL, prolongeant le temps de pompage sécurisé à 12 heures pour les réparations aortiques complexes.[2]Medtronic, "Formulaire 10-K 2025," medtronic.com En mars 2025, la FDA a autorisé une console modulaire intégrant l'analyse des gaz du sang avec un dosage automatisé de l'héparine, réduisant la charge de travail du perfusionniste d'environ un cinquième. Le règlement européen sur les dispositifs médicaux exige désormais des preuves cliniques pour les oxygénateurs commercialisés pour plus de 6 heures d'utilisation, relevant la barre d'entrée et récompensant les entreprises disposant de longues bases de données de suivi post-commercialisation. Des start-ups asiatiques concèdent sous licence des brevets de modification de surface pour fabriquer des tubulures héparinées à un coût inférieur de 40 % à celui de leurs homologues occidentaux, trouvant un écho dans les hôpitaux publics sensibles aux coûts.

Adoption Accrue de la Revascularisation Coronarienne à Effraction Minimale

La revascularisation par accès par port et par voie robotique nécessite des circuits de circulation extracorporelle miniaturisés avec des volumes d'amorçage inférieurs à 500 mL, minimisant l'hémodilution dans des champs opératoires étroits. Les données des registres montrent que la revascularisation coronarienne à effraction minimale a augmenté de 11 % en 2025, aidée par des délais de récupération qui ont réduit la durée médiane de séjour de 6,2 jours à 3,8 jours. Les nouvelles plateformes intègrent le retour veineux assisté par vide et le drainage cinétique pour maintenir le débit avec des canules plus petites et ont obtenu des codes de remboursement en Allemagne et en France qui reflètent la complexité accrue. Les normes de sécurité électrique IEC 60601 et les documents de gestion des risques ISO 14971 stipulent que la réduction du volume du circuit ne compromet pas l'oxygénation ni le contrôle de la température. L'adoption dans les hôpitaux ruraux est en retard car les équipes manquent de formation, et les consoles robotiques restent capitalistiques, concentrant l'adoption dans les centres universitaires.

Outils d'Analyse de Perfusion Guidés par l'IA

Les modèles d'apprentissage automatique entraînés sur 50 000 cas peuvent signaler une acidose métabolique ou une coagulopathie 15 minutes avant l'apparition des signes cliniques, permettant des ajustements opportuns du débit et de la pression. Un essai européen du système Essenz de LivaNova a réduit la variation de l'apport en oxygène de 18 %, standardisant les soins entre les équipes de différents quarts. L'organisme de certification américain reconnaît désormais l'aide à la décision assistée par l'IA comme une formation continue valide, signalant une acceptation professionnelle généralisée. La FDA classe ce type de logiciel en classe II lorsqu'il alerte plutôt qu'il ne contrôle de manière autonome les pompes, tandis que l'Agence Européenne des Médicaments exige une investigation selon l'Annexe XV du règlement sur les dispositifs médicaux pour toute fonction en boucle fermée, créant des voies réglementaires fragmentées. Les lacunes en matière de confidentialité des données dans les marchés émergents freinent l'adoption car les dossiers électroniques et la connectivité cloud restent sporadiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -0.8% | Mondial, plus aigu dans les hôpitaux publics sensibles aux prix | Long terme (≥ 4 ans) |

| Approbations réglementaires strictes de classe III | -0.5% | Mondial, prononcé dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Pénurie mondiale de perfusionnistes certifiés | -0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Concurrence des procédures à cœur battant et par cathéter | -0.9% | Amérique du Nord et UE, en expansion vers les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés en Capital et en Consommables

Les salles de circulation extracorporelle entièrement équipées coûtent entre 200 000 et 300 000 USD, avec une maintenance annuelle à 10 % et des kits d'oxygénateurs à usage unique dont le prix varie entre 600 et 1 200 USD par cas. Les hôpitaux publics opérant avec des budgets par cas inférieurs à 800 USD dans certaines régions d'Afrique et d'Asie du Sud réutilisent parfois les oxygénateurs, une pratique interdite aux États-Unis et dans l'UE mais tolérée localement si les tests d'endotoxines sont négatifs. Les modèles d'achat basés sur la valeur en Scandinavie et au Royaume-Uni négocient des remises de 15 à 20 % en regroupant les consommables avec les implants, bien que les hôpitaux plus petits ne disposent pas du même niveau de levier. Une hausse de 12 % des prix de la résine de polypropylène en 2025 a contraint les fabricants à répercuter environ la moitié du coût sur les acheteurs, comprimant davantage les marges des hôpitaux.

Approbations Réglementaires Strictes de Classe III

Le règlement européen sur les dispositifs médicaux allonge le délai de mise sur le marché à plus de 24 mois et ajoute des exigences de suivi post-commercialisation sur cinq ans qui coûtent environ 500 000 EUR par ligne de produits.[3]BSI Group, "Coûts de Conformité au Règlement sur les Dispositifs Médicaux," bsigroup.com La FDA demande désormais des cas cliniques lorsque l'ancienneté des dispositifs de référence dépasse 10 ans, nécessitant des tests sur banc d'essai et d'hémolyse, ainsi que de petites cohortes cliniques. La Chine offre une voie prioritaire de neuf mois pour les dispositifs innovants d'origine nationale, mais les entreprises étrangères font toujours face à des examens standard de 18 mois et doivent désigner des représentants légaux locaux. Les audits de surveillance annuels selon la norme ISO 13485 ajoutent entre 50 000 et 100 000 USD de frais récurrents pour les fabricants de taille moyenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Centrifuges Prolongent leur Dynamique

En termes de valeur, les pompes à rouleau simple ont conservé 43,01 % de la part du marché des équipements de circulation extracorporelle en 2025, portées par des prix initiaux plus bas et une familiarité de longue date parmi les équipes de perfusion. La catégorie centrifuge, cependant, se développe à un CAGR de 7,09 %, et sa part de la taille du marché des équipements de circulation extracorporelle devrait s'élargir jusqu'en 2031, les hôpitaux privilégiant des taux d'hémolyse plus faibles et la compatibilité avec la revascularisation coronarienne à effraction minimale.

Les conceptions à rouleau resteront des équipements de base dans les environnements à budget limité en raison de leur faible maintenance et de leur intégration transparente avec les inventaires d'oxygénateurs existants. Pourtant, les pompes centrifuges à lévitation magnétique éliminent les joints mécaniques, réduisent la libération d'hémoglobine libre de 40 % et satisfont aux critères d'hémolyse renforcés de la FDA, des caractéristiques qui résonnent auprès des centres poursuivant des parcours de récupération améliorée. Les hôpitaux européens et japonais sont les adopteurs les plus rapides, encouragés par des cadres de remboursement qui récompensent des séjours en soins intensifs plus courts. Les fabricants chinois entrant sur le marché avec des prix catalogue inférieurs de 30 % pourraient accélérer ce pivot, mais les préoccupations persistantes concernant les données de durabilité à long terme pourraient tempérer l'adoption en dehors des appels d'offres nationaux.

Par Application : L'Insuffisance Respiratoire Aiguë Progresse Rapidement

La chirurgie cardiaque est restée l'application dominante, représentant 56,87 % des revenus en 2025, mais l'insuffisance respiratoire aiguë affiche un CAGR de 7,84 %, la positionnant comme la principale frontière de croissance pour le marché des équipements de circulation extracorporelle. La capacité d'oxygénation par membrane extracorporelle a augmenté de 1 200 lits en Amérique du Nord et en Europe entre 2023 et 2025, et les codes de remboursement élargis couvrent désormais le syndrome de détresse respiratoire aiguë lié à la COVID-19 et à la grippe.

Les hôpitaux justifient davantage les investissements en oxygénation par membrane extracorporelle en utilisant de manière croisée les pompes et les oxygénateurs comme pont vers la transplantation ou en soutien peropératoire à la transplantation pulmonaire, améliorant l'utilisation des actifs. L'Asie-Pacifique affiche l'accélération la plus forte dans les indications respiratoires, la maladie pulmonaire liée à la pollution atmosphérique augmentant parallèlement aux dépenses en infrastructures de soins intensifs. La croissance de la chirurgie cardiaque reste liée au vieillissement démographique dans les marchés matures et au développement de centres de sous-spécialité dans les économies émergentes, ancrant une base stable même si certains volumes coronariens et valvulaires migrent vers les interventions par cathéter.

Par Utilisateur Final : Les Centres Ambulatoires Accélèrent

Les hôpitaux représentaient 68,22 % du marché des équipements de circulation extracorporelle en 2025, en raison de leur monopole sur les cas complexes nécessitant un soutien étendu en soins intensifs. Les centres chirurgicaux ambulatoires, cependant, affichent un CAGR de 9,69 %, portés par la pression des payeurs pour déplacer les pontages à faible risque vers des sites moins coûteux et par des circuits compacts à usage unique qui réduisent le temps de préparation à 20 minutes.

Les États sans barrières de certificat de besoin, la Floride, le Texas et la Californie, sont en tête de l'adoption, tandis que les régions syndicalisées et les règles strictes de délivrance de licences orientent encore la majeure partie des volumes vers les hôpitaux. Les centres d'excellence en chirurgie cardiaque se situent entre les deux : ils se concentrent sur un débit à volume élevé et une robotique avancée, mais doivent désormais se différencier face aux concurrents ambulatoires en valorisant leur expertise dans les cas complexes et les parcours de soins groupés.

Analyse Géographique

L'Amérique du Nord a maintenu une part de revenus de 36,83 % en 2025, portée par environ 400 000 chirurgies cardiaques, un remboursement premium et l'adoption rapide de consoles guidées par l'IA et de pompes à lévitation magnétique. La croissance dans la région dépend désormais de la demande de remplacement des équipements vieillissants et de la migration des cas éligibles vers les centres chirurgicaux ambulatoires, un segment en expansion de près de 10 % par an à mesure que les assureurs renoncent à la participation aux coûts des patients pour les pontages en ambulatoire. La vigilance stricte de la FDA après la mise sur le marché ajoute des coûts mais garantit la sécurité des dispositifs, tandis que les contrats d'achat groupé canadiens compriment les prix des fournisseurs tout en sécurisant des volumes pluriannuels.

L'Europe a généré des revenus supérieurs à l'Amérique du Nord mais inférieurs à l'Asie-Pacifique. L'Allemagne, la France et le Royaume-Uni réalisent ensemble 180 000 procédures par an et récompensent les fournisseurs qui atteignent des taux de transfusion plus faibles ou des séjours en soins intensifs plus courts grâce aux paiements par groupe homogène de malades. Les exigences rigoureuses en matière de preuves cliniques du règlement sur les dispositifs médicaux prolongent les approbations mais renforcent simultanément la part des acteurs établis en rendant plus difficile pour les petits entrants de franchir les obstacles réglementaires. Les systèmes d'Europe du Sud s'appuient sur des circuits reconditionnés en raison de contraintes budgétaires, une approche que les fabricants déconseillent pour des raisons de responsabilité.

L'Asie-Pacifique est le moteur de croissance avec une projection de CAGR de 10,27 %. La Chine a réalisé 120 000 chirurgies cardiaques en 2025 et utilise des subventions et des quotas de contenu local pour remodeler le positionnement concurrentiel en faveur des fabricants nationaux. Le nombre de procédures en Inde a atteint 80 000 en 2025 et devrait doubler d'ici 2031 en raison de l'urbanisation et des changements alimentaires. La société vieillissante du Japon augmente le volume des procédures même si sa population totale diminue, et les récents changements de remboursement permettent des honoraires de perfusion assistée par l'IA, stimulant l'adoption des pompes premium. L'Australie, la Corée du Sud et les nations d'Asie du Sud-Est poursuivent des cadres réglementaires alignés sur les normes ISO, ce qui facilite les approbations régionales mais expose les fournisseurs occidentaux à une concurrence intense sur les prix des exportations chinoises subventionnées.

Les États du Golfe riches en pétrole financent des salles ultramodernes qui attirent les touristes médicaux, tandis que l'Afrique du Sud et le Brésil partagent la demande entre les importations du secteur privé et les équipements reconditionnés du secteur public. Les fluctuations économiques de l'Argentine prolongent les cycles de vie des consoles au-delà de 12 ans, et les hôpitaux s'appuient sur des contrats de service tiers. L'harmonisation réglementaire panaméricaine réduit désormais les tests redondants, aidant les fabricants régionaux qui concurrencent sur les coûts tout en respectant la norme ISO 13485.

Paysage Concurrentiel

Cinq multinationales, Medtronic, LivaNova, Getinge, Terumo et Fresenius Medical Care, détiennent une part significative des ventes mondiales, témoignant d'une structure modérément concentrée où la taille compte mais où un espace blanc considérable subsiste pour les acteurs de niche. Les acteurs établis canalisent leur recherche et développement vers des consoles dotées de l'IA, des pompes à lévitation magnétique et des circuits héparinés qui justifient des prix premium sur les marchés à revenus élevés. Les challengers régionaux en Chine et en Inde poursuivent le leadership par les coûts grâce à des subventions de localisation, proposant souvent du matériel 25 à 30 % moins cher que leurs équivalents occidentaux tout en s'associant à des réseaux logistiques nationaux.

Les manœuvres stratégiques illustrent deux trajectoires. LivaNova a payé 85 millions EUR pour une entreprise de logiciels allemande en 2024 afin d'intégrer des analyses prédictives dans sa plateforme Essenz, confirmant le pivot vers les écosystèmes numériques. Getinge a forgé un partenariat avec un producteur taïwanais d'oxygénateurs pour étendre son empreinte en Asie sans s'engager dans des usines coûteuses construites de toutes pièces. L'activité de brevets se concentre sur les revêtements membranaires et les architectures de paliers de pompe ; Medtronic a déposé 14 nouveaux brevets de circulation extracorporelle en 2025 seulement, dont un algorithme prédictif de drainage veineux en attente d'autorisation de la FDA.

La pression sur les coûts persiste alors que les hôpitaux consolident leurs achats via des groupements d'achat qui utilisent des contrats pluriannuels pour obtenir des remises de 12 à 18 %. En réponse, les fournisseurs regroupent les équipements avec des abonnements à la formation, au service et aux analyses de perfusion qui lissent les revenus et créent des coûts de changement. Les centres ambulatoires représentent une niche fertile car ils valorisent les circuits à usage unique et la tarification à l'acte, un modèle que les start-ups agiles peuvent exploiter tandis que les grandes entreprises expérimentent des offres en tant que service.

Leaders du Secteur des Équipements de Circulation Extracorporelle

Boston Scientific Corporation

Abbott Laboratories

Getinge AB

Fresenius Medical Care

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Medtronic a alloué 120 millions USD pour étendre la fabrication de systèmes de perfusion à Tijuana, au Mexique, ajoutant 40 000 m² de salle blanche pour diversifier les chaînes d'approvisionnement et répondre à la demande croissante de pompes centrifuges en Amérique latine.

- Décembre 2025 : LivaNova a obtenu l'autorisation FDA 510(k) pour la plateforme de perfusion guidée par l'IA Essenz après avoir entraîné des algorithmes sur 60 000 cas cardiaques pour prédire l'acidose métabolique et la coagulopathie jusqu'à 20 minutes à l'avance.

- Août 2025 : LivaNova a lancé le premier déploiement commercial du Système de Perfusion Essenz en Chine dans le cadre des dernières dispositions de l'Administration Nationale des Produits Médicaux, ouvrant le deuxième plus grand marché mondial de machines cœur-poumon à sa console dotée de l'IA.

Périmètre du Rapport sur le Marché Mondial des Équipements de Circulation Extracorporelle

Le marché des équipements de circulation extracorporelle englobe les dispositifs médicaux utilisés pour maintenir la circulation sanguine et l'oxygénation lors de procédures chirurgicales où le cœur doit être arrêté, telles que le pontage aortocoronarien, la réparation/remplacement valvulaire et la correction des malformations cardiaques congénitales.

Le rapport sur le marché des équipements de circulation extracorporelle est segmenté par type de produit (CEC à pompe à rouleau simple, CEC à pompe à double rouleau, CEC à pompe centrifuge), par application (chirurgie cardiaque, opérations de transplantation pulmonaire, insuffisance respiratoire aiguë, autres), par utilisateur final (hôpitaux, centres de chirurgie cardiaque, centres chirurgicaux ambulatoires) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| CEC à Pompe à Rouleau Simple |

| CEC à Pompe à Double Rouleau |

| CEC à Pompe Centrifuge |

| Chirurgie Cardiaque |

| Opérations de Transplantation Pulmonaire |

| Insuffisance Respiratoire Aiguë |

| Autres |

| Hôpitaux |

| Centres de Chirurgie Cardiaque |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | CEC à Pompe à Rouleau Simple | |

| CEC à Pompe à Double Rouleau | ||

| CEC à Pompe Centrifuge | ||

| Par Application | Chirurgie Cardiaque | |

| Opérations de Transplantation Pulmonaire | ||

| Insuffisance Respiratoire Aiguë | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Cardiaque | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de circulation extracorporelle ?

Le marché a été évalué à 381,52 millions USD en 2026 et devrait atteindre 465,82 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les équipements de circulation extracorporelle ?

Les systèmes à pompe centrifuge se développent à un CAGR de 7,09 % jusqu'en 2031, portés par une hémolyse plus faible et la compatibilité avec la chirurgie à effraction minimale.

Quelle application connaît la dynamique de croissance la plus élevée ?

L'utilisation des circuits de circulation extracorporelle pour l'insuffisance respiratoire aiguë progresse à un CAGR de 7,84 % à mesure que les hôpitaux développent leur capacité d'oxygénation par membrane extracorporelle.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 10,27 %, porté par les politiques de localisation de la Chine et de l'Inde et l'augmentation des volumes chirurgicaux.

Comment les centres chirurgicaux ambulatoires impactent-ils la demande ?

Ils progressent à un CAGR de 9,69 % en adoptant des circuits compacts à usage unique permettant une sortie le jour même pour certains cas de pontage.

Dernière mise à jour de la page le: