Taille et part du marché des dispositifs respiratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.20 Milliards de dollars |

| Taille du Marché (2031) | 41.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

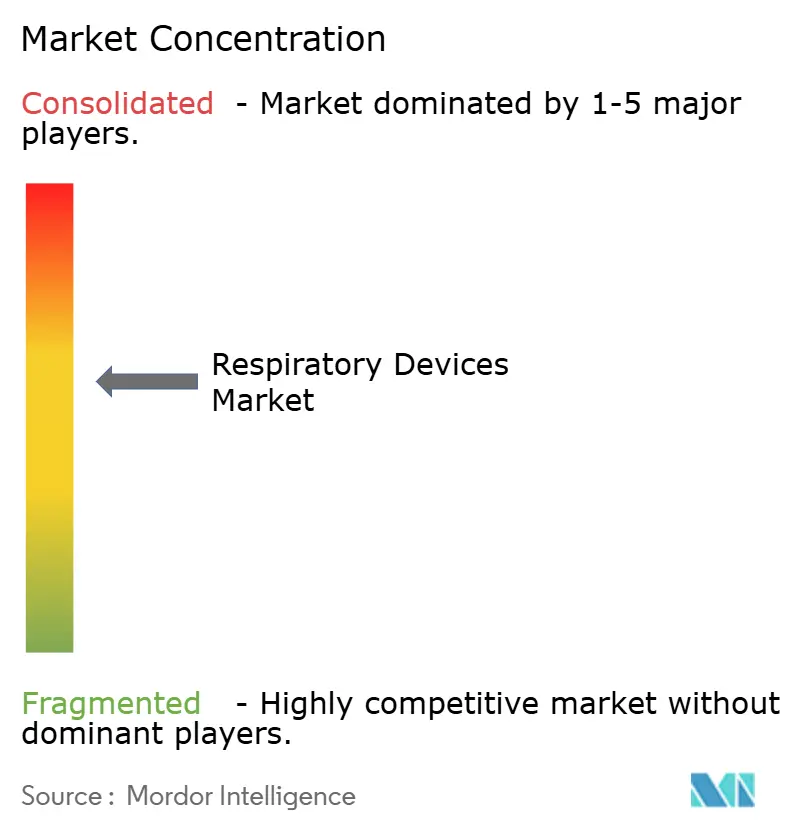

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs respiratoires par Mordor Intelligence

La taille du marché des dispositifs respiratoires est projetée à 28,40 milliards USD en 2025, 30,20 milliards USD en 2026, et devrait atteindre 41,09 milliards USD d'ici 2031, avec un CAGR de 6,35 % de 2026 à 2031.

Une croissance robuste découle de trois forces convergentes — le vieillissement de la population dans les pays à revenus élevés, la dégradation de la qualité de l'air dans plusieurs économies émergentes, et l'adoption généralisée de la télésurveillance — qui orientent collectivement les soins vers une prise en charge continue à domicile. Les plateformes thérapeutiques intégrant l'échange de données en temps réel influencent désormais les décisions relatives aux formulaires, notamment dans le cadre des contrats de remboursement basés sur la valeur aux États-Unis. Parallèlement, les batteries lithium-fer-phosphate prolongent l'autonomie des concentrateurs d'oxygène portables, permettant une utilisation ambulatoire qui n'était pas réalisable il y a seulement quelques années. Les fabricants de dispositifs s'efforcent également de réduire les contraintes réglementaires imposées par l'arriéré CE-MDR en Europe et la reclassification en Classe III en Chine, souvent en concevant des plateformes modulaires pouvant être reconfigurées pour plusieurs juridictions. Ces dynamiques soutiennent un pipeline diversifié de produits capables de faire évoluer la thérapie des interventions hospitalières épisodiques vers des environnements domestiques continus, renforçant la trajectoire ascendante du marché des dispositifs respiratoires.

Principaux enseignements du rapport

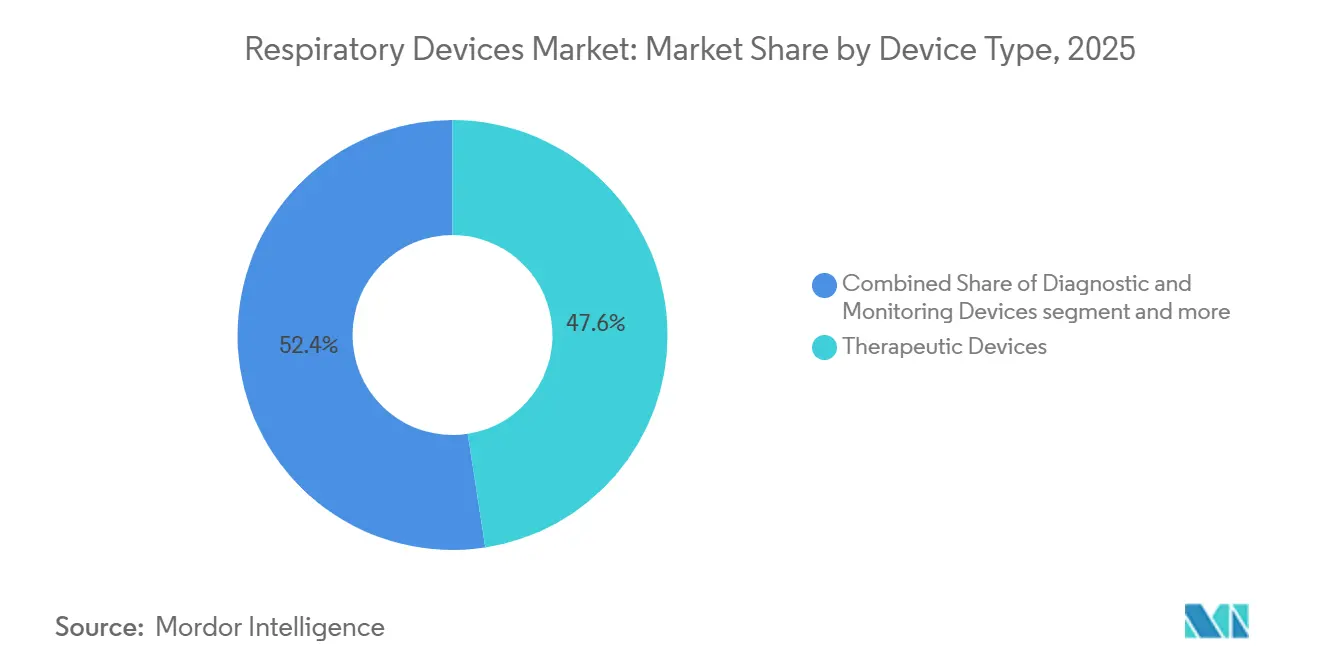

- Par type de dispositif, les dispositifs thérapeutiques représentaient 47,56 % de la part du marché des dispositifs respiratoires en 2025, et leurs revenus progressent à un CAGR de 11,25 % jusqu'en 2031.

- Par indication, les maladies infectieuses se développent à un CAGR de 10,85 %, le plus rapide parmi tous les segments cliniques, tandis que la BPCO a conservé 35,53 % des revenus de 2025.

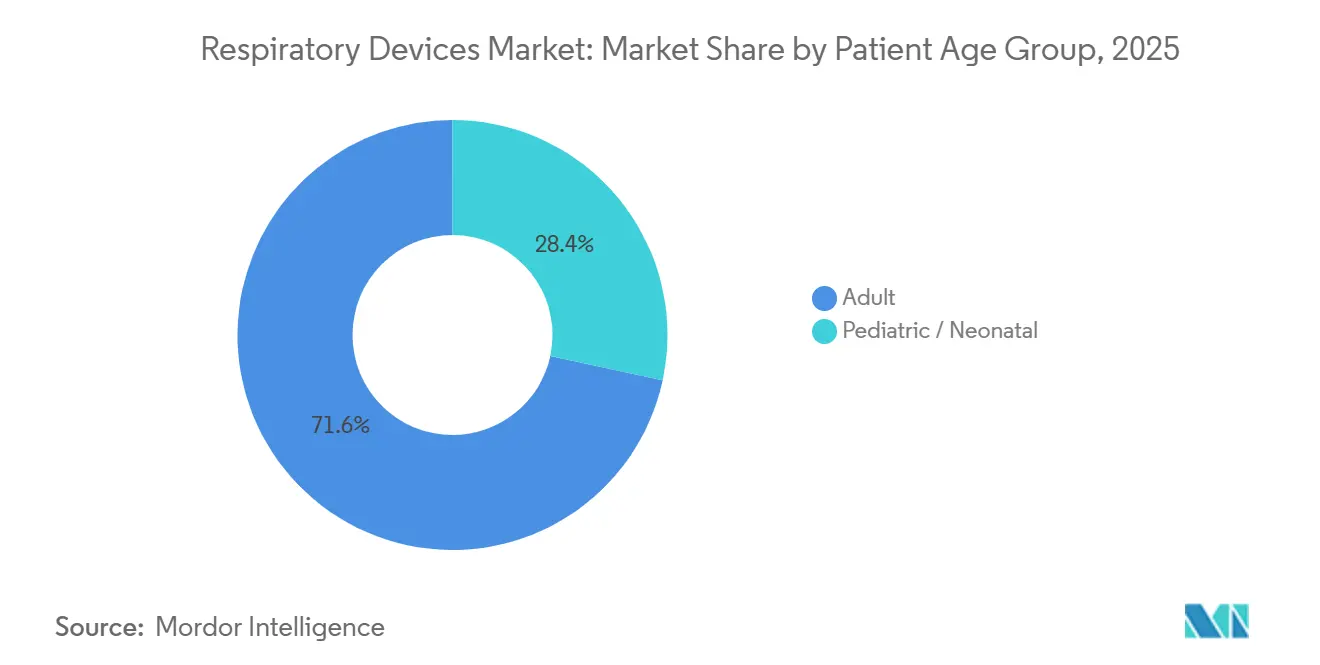

- Par groupe d'âge des patients, le segment adulte représentait 71,63 % de la demande de 2025 et progresse à un CAGR de 8,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 56,23 % de la taille du marché des dispositifs respiratoires en 2025 ; les environnements domestiques se développent à un CAGR de 11,7 % durant 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec 39,13 % des ventes de 2025, tandis que l'Asie-Pacifique mène le peloton à un CAGR de 10,51 %, soutenue par des programmes de remboursement à grande échelle en Chine et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs respiratoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence des troubles respiratoires | +1.8% | Mondial, aigu en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs | +1.5% | L'Amérique du Nord et l'Europe sont en tête ; l'APAC stimule la fabrication | Moyen terme (2-4 ans) |

| Pénétration des équipements respiratoires pour les soins à domicile | +1.4% | Essentiel en Amérique du Nord et en Europe occidentale ; APAC urbaine en hausse | Moyen terme (2-4 ans) |

| Initiatives gouvernementales et remboursement | +1.1% | États-Unis, Union européenne, Inde | Court terme (≤ 2 ans) |

| Plateformes de soins respiratoires connectées à distance | +0.9% | États-Unis, Allemagne, Australie | Moyen terme (2-4 ans) |

| Demande de concentrateurs d'oxygène ultra-portables | +0.7% | Mondial, le plus élevé dans les sociétés vieillissantes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des troubles respiratoires

Plus de 545 millions de personnes vivent avec des maladies respiratoires chroniques, et la BPCO a causé 3,2 millions de décès en 2024. Les schémas d'exposition doubles amplifient le fardeau : les adultes âgés dans les pays riches connaissent un déclin pulmonaire lié à l'âge, tandis que les contextes à faibles revenus sont confrontés à la combustion de biomasse en intérieur et à une grave pollution particulaire extérieure. Le Profil national de santé de l'Inde a noté une hausse de 23 % des hospitalisations pour asthme chez les enfants urbains de moins de 15 ans lors des pics hivernaux de PM2,5 à 89 µg/m³ en 2025. Aux États-Unis, la prévalence de l'apnée du sommeil a atteint 38 % chez les adultes de plus de 50 ans en 2025, une tendance liée aux plateaux d'obésité et à l'utilisation plus large des tests de sommeil à domicile[1]Centres pour le contrôle et la prévention des maladies, "Sommeil et troubles du sommeil," cdc.gov. Les maladies infectieuses s'ajoutent à la charge : la tuberculose a enregistré 10,8 millions de nouveaux cas en 2024, beaucoup nécessitant de longs traitements par nébulisation. Ces réalités épidémiologiques maintiennent une demande élevée pour les spiromètres diagnostiques et les systèmes thérapeutiques sur le marché des dispositifs respiratoires.

Avancées technologiques dans les dispositifs de diagnostic et thérapeutiques

La miniaturisation et la connectivité font évoluer les tests pulmonaires sophistiqués du laboratoire vers les soins primaires. En 2025, la FDA a homologué 14 plateformes de spirométrie assistées par IA avec une sensibilité de 91 % pour la détection précoce de la BPCO. Philips a lancé le DreamStation 3 CPAP fin 2024, intégrant des algorithmes de compensation des fuites qui ont réduit l'abandon de la thérapie de 19 %. Les nébuliseurs à maille ont atteint une efficacité de dépôt pulmonaire de 85 % lors des essais de 2025, réduisant le gaspillage de médicaments. Les concentrateurs d'oxygène portables fonctionnent désormais huit heures à 2 l/min sur des batteries lithium-fer-phosphate. Les ventilateurs dotés d'une automatisation en boucle fermée ont réduit les lésions induites par le ventilateur de 27 % dans les environnements de soins intensifs, comblant l'écart de performance entre les dispositifs hospitaliers et domestiques.

Pénétration rapide des équipements respiratoires pour les soins à domicile

La réforme de la couverture, et non la préférence des patients, est le moteur du passage aux soins à domicile. Le CMS a supprimé l'autorisation préalable pour les ventilateurs à domicile en 2025 et a relevé les plafonds de location mensuelle à 850 USD. Les assureurs privés ont suivi le mouvement, liant le remboursement à la réduction des réadmissions. L'Allemagne a approuvé le CPAP à domicile pour l'apnée du sommeil légère en 2024, invoquant la réduction du risque cardiovasculaire. Le Japon subventionne désormais 70 % des coûts des dispositifs pour les adultes de plus de 75 ans, dans le but de transférer 120 000 utilisateurs de ventilateurs vers les soins à domicile d'ici 2028. Les calculs financiers sous-tendent l'adoption : la ventilation à domicile coûte environ 12 000 USD par an contre 180 000 USD en milieu hospitalier. Les lacunes infrastructurelles dans les régions rurales restent une contrainte, mais l'impératif économique favorise une diffusion continue.

Initiatives gouvernementales et expansion du remboursement

Les programmes de santé universels intègrent de plus en plus les dispositifs respiratoires pour réduire les dépenses de soins aigus en aval. L'Ayushman Bharat de l'Inde a ajouté les nébuliseurs et les oxymètres de pouls à sa liste essentielle en 2024, subventionnant 80 % des coûts pour 500 millions de bénéficiaires. La Chine a institué un remboursement provincial pour l'oxygène à domicile en 2025, plafonnant les concentrateurs de 5 litres à 3 500 CNY (480 USD). L'Administration australienne des biens thérapeutiques a réduit de moitié les délais d'homologation pour les moniteurs respiratoires connectés, permettant une commercialisation plus rapide. Ces mesures élargissent l'accès et accélèrent la capture des revenus sur le marché des dispositifs respiratoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs avancés | -0.9% | Marchés émergents en Asie et en Afrique | Long terme (≥ 4 ans) |

| Homologation réglementaire multi-juridictions | -0.7% | Europe (CE-MDR) et Chine (NMPA Classe III) | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en batteries lithium-ion | -0.5% | Mondial, notamment pour les concentrateurs d'oxygène portables | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données pour les dispositifs connectés | -0.4% | États-Unis, Europe, Brésil, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs avancés

Un ventilateur de soins intensifs hospitalier est affiché entre 25 000 et 50 000 USD, tandis qu'un système CPAP domestique varie de 800 à 2 500 USD — des chiffres bien supérieurs aux budgets de santé annuels par habitant dans de nombreux pays à faibles revenus. Seulement 18 % des patients indiens atteints de BPCO auxquels une oxygénothérapie a été prescrite acquièrent réellement des concentrateurs, soulignant les lacunes en matière d'accessibilité financière. Les gammes de produits à plusieurs niveaux visent à combler cet écart ; l'AirMini CPAP de ResMed à 650 USD omet la connectivité cellulaire pour atteindre des points de prix accessibles au comptant. La location à l'usage via le M-TIBA du Kenya abaisse la barrière à 3 USD par jour, mais atteint encore moins de 5 % des utilisateurs potentiels.

Homologation réglementaire multi-juridictions stricte

Le CE-MDR européen impose désormais des investigations cliniques pour les dispositifs respiratoires de Classe IIb, portant les cycles d'examen à 18-24 mois et coûtant environ 380 000 USD par soumission[2]Commission européenne, "Règlement sur les dispositifs médicaux (MDR)," ec.europa.eu . La NMPA chinoise a reclassifié les nébuliseurs connectés en Classe III en 2025, ajoutant 14 mois aux délais d'approbation. Bien que les délais médians d'examen FDA 510(k) restent proches de 150 jours, les mises à jour logicielles modifiant les allégations cliniques nécessitent désormais de nouvelles soumissions. Les acteurs établis de grande taille gèrent ces contraintes, mais les jeunes entreprises font face à des obstacles financiers et temporels qui peuvent ralentir la diffusion de l'innovation sur le marché des dispositifs respiratoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs thérapeutiques consolident leur avance

Les plateformes thérapeutiques représentaient 47,56 % des revenus en 2025, et le segment devrait croître à un CAGR de 11,25 % jusqu'en 2031. La taille du marché des dispositifs respiratoires attribuée aux systèmes CPAP et BiPAP continue de gonfler sur la base de l'augmentation des diagnostics d'apnée obstructive du sommeil chez les adultes de plus de 50 ans. Les concentrateurs d'oxygène portables, capables désormais de prendre en charge huit heures d'utilisation en extérieur, élargissent également l'accès pour les patients atteints de BPCO ambulatoires. Les ventilateurs à domicile bénéficient des changements de remboursement du CMS, tandis que les inhalateurs intelligents avec journalisation des doses par Bluetooth ont atteint une pénétration de 12 % en 2025.

Les systèmes de diagnostic et de surveillance ont capturé 32 % des revenus de 2025 avec un CAGR plus lent de 5,8 % en raison des pressions de la marchandisation sur les marges. La part du marché des dispositifs respiratoires pour la spirométrie portable guidée par IA est en hausse, mais les prix de vente moyens des oxymètres de pouls ont baissé en raison de la concurrence chinoise. Les consommables tels que les masques à usage unique et les tubulures représentaient 20,45 % des revenus de 2025 et suivront les volumes globaux de procédures, notamment alors que les protocoles de contrôle des infections restent stricts.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par indication : les maladies infectieuses gagnent en dynamisme

La BPCO a généré 35,53 % des ventes de 2025, ancrée par des besoins permanents en oxygène et en bronchodilatateurs. Pourtant, les maladies infectieuses — portées par la tuberculose et les dépenses de préparation aux pandémies — affichent le CAGR le plus rapide à 10,85 %, augmentant la taille du marché des dispositifs respiratoires allouée aux nébuliseurs à maille et aux ventilateurs portables. L'asthme conserve une part solide de 28 %, les inhalateurs de suivi de l'observance étant désormais au centre des préoccupations des payeurs. L'apnée du sommeil reste significative dans les économies développées, tandis que les autres troubles respiratoires, notamment la mucoviscidose, enregistrent une croissance régulière à mesure que les taux de survie s'améliorent.

Par groupe d'âge des patients : les adultes dominent, la pédiatrie est en retrait

Les adultes ont contribué à 71,63 % des revenus de 2025 et croîtront à un CAGR de 8,87 % jusqu'en 2031 à mesure que la population mondiale des 65 ans et plus augmente. Des plafonds de remboursement plus élevés et l'obésité comorbide soutiennent la demande de dispositifs BiPAP avancés. Les segments pédiatrique et néonatal croissent plus lentement, contraints par la baisse des taux de natalité dans les pays plus riches et des voies réglementaires plus strictes. Les ventilateurs néonataux enregistrent encore des augmentations de volume incrémentales dans les marchés émergents qui ajoutent des lits de soins intensifs néonataux.

Par utilisateur final : les environnements domestiques s'accélèrent

Les hôpitaux ont conservé 56,23 % des ventes de 2025, mais les environnements domestiques progressent à un CAGR de 11,7 % grâce aux équipements connectés à distance et aux incitations des payeurs à réduire les réadmissions. Les cliniques respiratoires et du sommeil restent importantes pour le débit diagnostique, tandis que les centres ambulatoires croissent parallèlement aux volumes de bronchoscopies en ambulatoire. Les dispositifs conçus pour une utilisation intuitive à domicile sont les mieux positionnés pour capter le changement d'utilisateur final à forte croissance qui façonne le marché des dispositifs respiratoires.

Analyse géographique

L'Amérique du Nord a généré 39,13 % des revenus de 2025, les États-Unis à eux seuls dépensant 9,8 milliards USD en équipements respiratoires. La croissance se modère à 6,2 % à mesure que la pénétration du CPAP approche la saturation, mais les mises à niveau logicielles et l'adoption des ventilateurs à domicile soutiennent encore la valeur. Le Programme de dispositifs d'assistance du Canada a ajouté des concentrateurs portables, et l'institut de sécurité sociale du Mexique a élargi la couverture CPAP, ajoutant des volumes incrémentaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,51 %. Le remboursement provincial de l'oxygène à domicile en Chine vise 100 millions de patients atteints de BPCO, tandis que l'Ayushman Bharat de l'Inde subventionne les nébuliseurs pour 500 millions de citoyens. La subvention japonaise couvrant 70 % des coûts des dispositifs pour les personnes âgées accélère le passage à la ventilation à domicile, et la Corée du Sud a élargi la couverture CPAP aux cas légers. La voie accélérée de l'Australie pour les moniteurs connectés catalyse davantage les lancements de produits.

L'Europe représentait 28 % des revenus de 2025 mais croît à un rythme modéré de 5,9 % alors que les goulots d'étranglement du CE-MDR ralentissent les lancements de nouveaux dispositifs. L'Allemagne reste le plus grand marché national après avoir approuvé le CPAP à domicile pour les cas légers. Le Royaume-Uni a augmenté les allocations respiratoires à domicile dans le cadre de son Plan à long terme du NHS, et la France a relevé les remboursements mensuels pour les ventilateurs à domicile, améliorant l'économie des fournisseurs.

Le Moyen-Orient et l'Afrique représentaient 6 % des ventes, portés par les investissements hospitaliers du CCG et les achats de concentrateurs par le secteur public en Afrique du Sud. L'Amérique du Sud a contribué à 5,87 % alors que le SUS brésilien a ajouté la couverture CPAP à domicile pour 1,2 million de patients, offrant une nouvelle demande sur un marché historiquement sous-pénétré.

Paysage concurrentiel

Le marché des dispositifs respiratoires présente une concentration modérée : ResMed, Philips, Medtronic, GE HealthCare et Fisher & Paykel détenaient collectivement un pourcentage significatif des revenus de 2025. ResMed s'appuie sur une base installée de 8 millions d'utilisateurs de CPAP connectés au cloud via sa plateforme myAir, fournissant aux payeurs des indicateurs d'observance en temps réel. Philips sécurise les comptes hospitaliers grâce à l'intégration de DreamMapper dans les dossiers médicaux électroniques. Mindray et Beijing Aeonmed sous-cotent les concurrents occidentaux de 30 à 40 % dans les appels d'offres de ventilateurs en Chine, aidés par la dynamique réglementaire locale.

Les logiciels et les services différencient les offres premium. Le SmartPilot View guidé par IA de Drägerwerk a réduit les séjours en soins intensifs de 1,8 jour lors d'essais allemands, tandis que le système nasal à haut débit Optiflow de Fisher & Paykel détient désormais 34 % du soutien en soins intensifs après avoir réduit les intubations de 22 %. Les nouveaux entrants tels que React Health se concentrent sur la spirométrie native dans le cloud facturée par test, exploitant les lacunes dans le diagnostic pulmonaire ambulatoire. Les coûts de conformité ISO 13485 et IEC 60601 continuent de décourager les petites entreprises, renforçant les avantages d'échelle des acteurs établis et préservant leur part du marché des dispositifs respiratoires.

Leaders du secteur des dispositifs respiratoires

Koninklijke Philips N.V.

Medtronic plc

GE HealthCare

ResMed

Fisher & Paykel Healthcare Limited.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Olympus s'est associé à la Fondation BPCO pour développer l'éducation des patients sur les options de traitement de l'emphysème.

- Mai 2025 : Trixeo Aerosphere a obtenu l'approbation au Royaume-Uni en tant que premier médicament respiratoire inhalé utilisant un propulseur à potentiel de réchauffement climatique quasi nul.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs respiratoires comme l'ensemble des équipements diagnostiques, de surveillance, thérapeutiques et consommables à usage unique qui soutiennent ou mesurent la respiration humaine dans les hôpitaux, les cliniques du sommeil et les environnements de soins à domicile. Les produits types comprennent les spiromètres, les oxymètres de pouls, les ventilateurs, les concentrateurs d'oxygène, les systèmes CPAP/BiPAP, les nébuliseurs et les interfaces patient.

Les accessoires vendus exclusivement pour l'administration d'anesthésie ou la protection respiratoire industrielle sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Spiromètres

- Dispositifs de test du sommeil

- Débitmètres de pointe

- Oxymètres de pouls

- Capnographes

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs thérapeutiques

- Dispositifs CPAP

- Dispositifs BiPAP

- Humidificateurs

- Nébuliseurs

- Concentrateurs d'oxygène

- Ventilateurs

- Inhalateurs

- Autres dispositifs thérapeutiques

- Consommables et jetables

- Masques

- Circuits respiratoires et tubulures

- Autres jetables

- Dispositifs de diagnostic et de surveillance

- Par indication

- BPCO

- Asthme

- Apnée du sommeil

- Maladies infectieuses

- Autres troubles respiratoires

- Par groupe d'âge des patients

- Adulte

- Pédiatrique / Néonatal

- Par utilisateur final

- Hôpitaux

- Cliniques respiratoires et du sommeil

- Centres chirurgicaux ambulatoires et d'urgence

- Environnements domestiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des thérapeutes respiratoires, des ingénieurs biomédicaux, des responsables des achats et des distributeurs d'oxygène à domicile en Amérique du Nord, en Europe et sur les principaux marchés asiatiques nous ont aidés à valider les estimations du parc installé, les prix de vente moyens et les évolutions de la demande post-COVID. Des enquêtes de suivi ont permis de saisir la migration des patients vers la thérapie à domicile et les nuances régionales en matière de remboursement.

Recherche documentaire

Les analystes de Mordor ont d'abord examiné des ensembles de données ouverts provenant d'organismes tels que l'Organisation mondiale de la santé, le projet Global Burden of Disease, Eurostat, la base de données US FDA 510(k) et UN Comtrade afin d'évaluer les bassins de patients et les flux commerciaux. Les documents de position du secteur émanant de groupes tels que MedTech Europe, l'American Association for Respiratory Care et des revues à comité de lecture ont apporté un éclairage sur les courbes d'adoption. Les signaux financiers ont été tirés des rapports 10-K des entreprises et de D&B Hoovers, tandis que les tendances de l'actualité ont été suivies via Dow Jones Factiva. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté la recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant a reconstruit la demande à partir de la prévalence de la BPCO, de l'asthme, de l'apnée du sommeil et des admissions en soins intensifs, qui sont ensuite mappées aux taux de pénétration des dispositifs et aux cycles de remplacement moyens. Des vérifications ascendantes sélectives, des totaux d'expéditions de fournisseurs, des dénombrements de lits hospitaliers et des ASP × volume échantillonnés ont affiné les totaux. Les variables clés comprennent la croissance des lits en USI, l'inscription aux soins à domicile, la densité de ventilateurs pour 1 000 lits, la fréquence de remplacement des consommables et la durée de vie moyenne des concentrateurs d'oxygène. Une régression multivariée relie ces facteurs aux ventes historiques et les projette jusqu'en 2030, avec une analyse de scénarios ajustant les chocs de politique ou de remboursement. Les lacunes de données sont comblées à l'aide de proxies régionaux validés par des appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données d'importation indépendantes et aux séries épidémiologiques. Les réviseurs seniors donnent leur accord après résolution des anomalies. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque des rappels, des modifications de remboursement ou des pandémies altèrent sensiblement la demande.

Pourquoi la base de référence de Mordor sur les dispositifs respiratoires est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des paniers de produits différents, gonflent ou atténuent la croissance des ASP, ou actualisent leurs données à des intervalles irréguliers. Mordor applique un périmètre centré sur le patient, une cadence d'actualisation annuelle et des audits de prix à double source, de sorte que notre base de référence 2025 s'aligne étroitement sur les flux réels de dispositifs.

Les principaux facteurs d'écart comprennent les concurrents qui omettent les consommables, regroupent les unités d'anesthésie ou utilisent des taux de change fixes qui faussent les revenus multidevises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,40 Md USD (2025) | Mordor Intelligence | |

| 23,60 Md USD (2025) | Regional Consultancy A | Exclut les volumes de soins à domicile et utilise des hypothèses d'ASP statiques |

| 54,10 Md USD (2024) | Global Consultancy B | Intègre les dispositifs d'anesthésie et convertit les revenus aux taux de fin d'année uniquement |

Pris dans leur ensemble, la comparaison montre que Mordor fournit une base de référence équilibrée et clairement délimitée, ancrée dans les besoins des patients, les expéditions de dispositifs validées et des points de recalibrage transparents, offrant aux décideurs une référence fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs respiratoires en 2026 ?

La taille du marché des dispositifs respiratoires s'élevait à 30,20 milliards USD en 2026 et devrait atteindre 41,09 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les dispositifs thérapeutiques croissent à un CAGR de 11,25 %, le plus élevé parmi toutes les catégories de produits.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

L'élargissement du remboursement public en Chine et en Inde, ainsi que le vieillissement démographique au Japon, propulsent la croissance de l'Asie-Pacifique à un CAGR de 10,51 %.

Comment les soins à domicile affectent-ils la demande de dispositifs ?

Les incitations des payeurs et les systèmes de télésurveillance font évoluer la thérapie vers les environnements domestiques, qui progressent à un CAGR de 11,7 %.

Quels changements réglementaires ont le plus d'impact ?

Le CE-MDR européen et la reclassification en Classe III en Chine allongent les délais d'approbation et augmentent les coûts de conformité, influençant les stratégies de lancement de produits.

Dernière mise à jour de la page le: