Taille et Part du Marché des Ventilateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

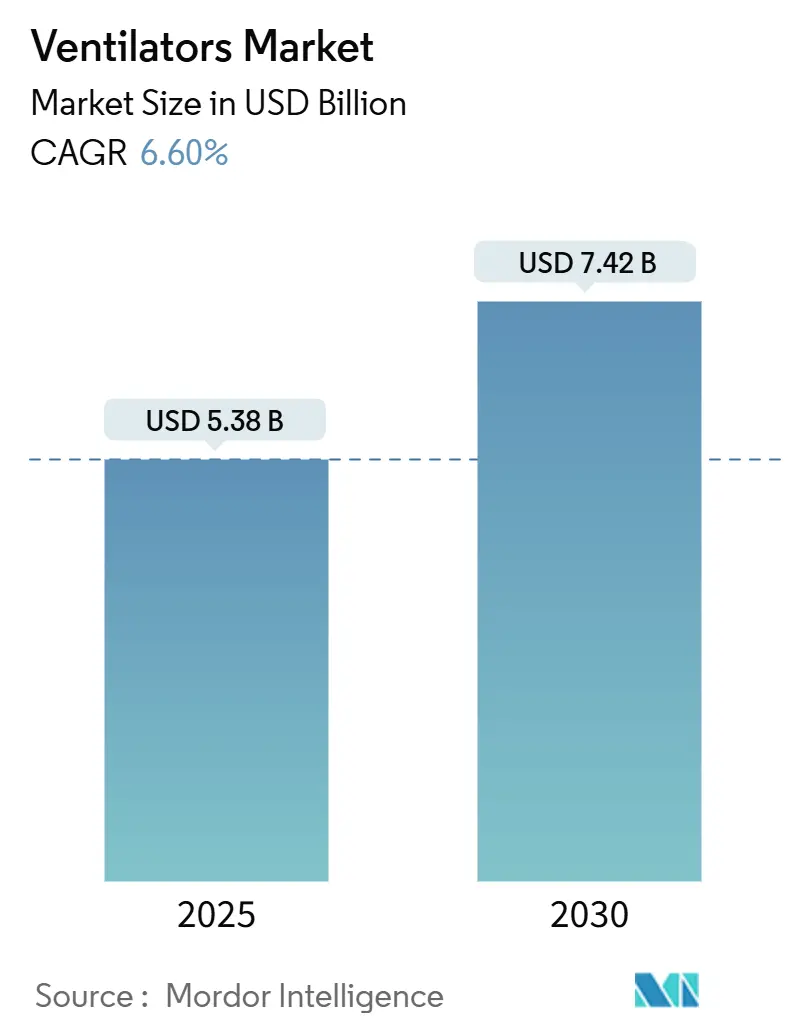

| Taille du Marché (2025) | 5.38 Milliards de dollars |

| Taille du Marché (2030) | 7.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ventilateurs par Mordor Intelligence

La taille du marché des ventilateurs est estimée à 5,38 milliards USD en 2025, et devrait atteindre 7,42 milliards USD d'ici 2030, à un TCAC de 6,60 % au cours de la période de prévision (2025-2030).

La dynamique a évolué du pic lié à la pandémie vers une croissance structurelle ancrée dans le vieillissement de la population, la forte prévalence des maladies respiratoires chroniques et une innovation produit rapide qui intègre des logiciels d'aide à la décision et la connectivité dans les flux de travail des soins intensifs. Les hôpitaux remplacent les systèmes obsolètes par des plateformes intelligentes qui réduisent la fatigue liée aux alarmes, s'auto-calibrent pour des stratégies de protection pulmonaire et s'interfacent de manière transparente avec les dossiers médicaux électroniques. Les modèles de ventilation en tant que service par abonnement, qui regroupent matériel, analyses et maintenance, gagnent du terrain auprès des prestataires aux budgets contraints, car ils convertissent d'importants investissements en capital en dépenses d'exploitation prévisibles. Les fabricants répondent également aux exigences de durabilité en réduisant la consommation d'énergie et en proposant des kits de mise à niveau qui prolongent le cycle de vie des équipements, une approche qui aide les hôpitaux à atteindre leurs objectifs de décarbonation sans renouvellement majeur de leur parc.

Points Clés du Rapport

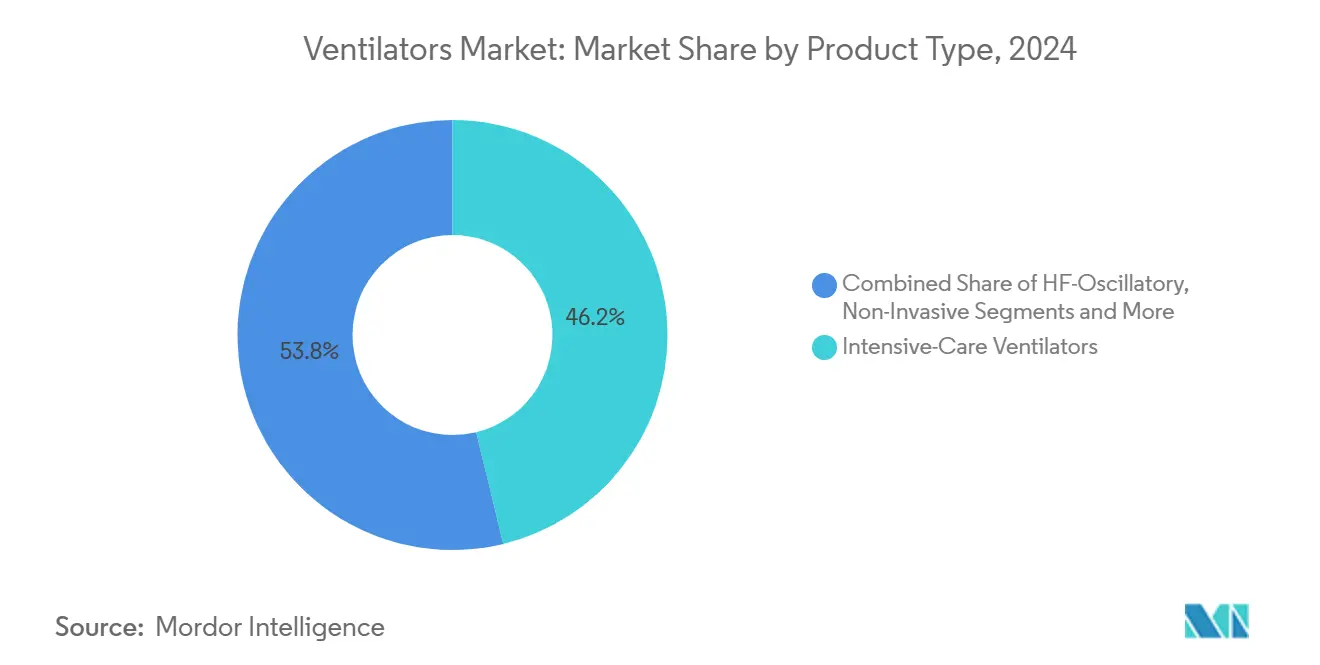

- Par type de produit, les ventilateurs de soins intensifs ont dominé avec 46,2 % de la part du marché des ventilateurs en 2024 ; les ventilateurs portables devraient se développer à un TCAC de 8,7 % jusqu'en 2030.

- Par interface, la ventilation invasive détenait 55,7 % du marché en 2024, tandis que la ventilation non invasive progresse à un TCAC de 9,3 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques ont capté 63,8 % du marché en 2024 ; les soins à domicile devraient croître à un TCAC de 8,9 %, reflétant le soutien des payeurs à la thérapie respiratoire hors établissement.

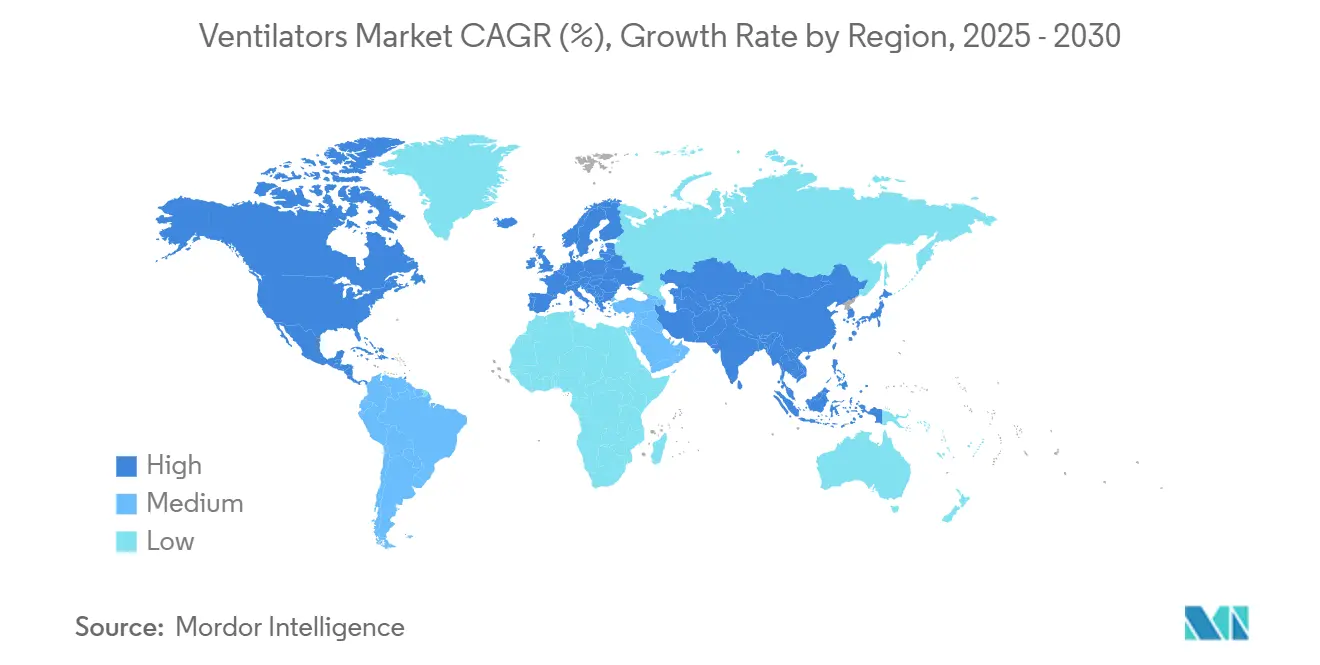

- Par géographie, l'Amérique du Nord représentait 34,6 % des revenus du marché des ventilateurs en 2024 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 15,9 %, jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Ventilateurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la capacité en lits de soins intensifs dans les économies émergentes | +1.20% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption rapide de la ventilation non invasive | +0.90% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Ventilateurs portables pour les flottes de services médicaux d'urgence | +0.70% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Algorithmes en boucle fermée pilotés par l'IA | +0.80% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mises à niveau de décarbonation hospitalière | +0.40% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Services de ventilation par abonnement | +0.60% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Capacité en Lits de Soins Intensifs dans les Économies Émergentes

Les programmes d'expansion des infrastructures en Chine, en Inde, en Indonésie et dans les États membres du Conseil de coopération du Golfe stimulent la demande de base pour les ventilateurs de soins intensifs, favorisant ainsi la croissance du marché des ventilateurs. Le plan de la Chine visant à atteindre 15 lits de soins intensifs pour 100 000 habitants d'ici 2025 représente un besoin supplémentaire de plus de 200 000 appareils au cours des deux prochaines années.[1]Commission nationale de la santé de la République populaire de Chine, "La Chine améliore ses services médicaux de soins intensifs," nhc.gov.cn Les chaînes d'hôpitaux privés indiens ont alloué 11 500 crores INR (1,38 milliard USD) pour 4 000 nouveaux lits en exercice 2025-26, avec l'acquisition d'équipements de soins intensifs intégrée dans chaque budget de projet. La feuille de route indienne sur les dispositifs médicaux, qui applique des règles de contenu local et des incitations fiscales, stimule davantage les achats auprès de partenaires d'assemblage régionaux. Ces initiatives multi-pays s'alignent sur le vieillissement des populations et les maladies pulmonaires liées à la pollution, garantissant que la capacité en lits supplémentaires se traduit directement par des installations de ventilateurs plutôt que de rester inutilisée.

Adoption Rapide de la Ventilation Non Invasive dans les Contextes de Soins Chroniques

La ventilation non invasive à domicile avec télésurveillance a réduit les réhospitalisations liées à la BPCO de 45 % en 12 mois dans une étude de cohorte récente, tout en allégeant la charge en journées d'hospitalisation et en améliorant la survie.[2]Charlotte Levey, "Impact de la ventilation non invasive à domicile avec télésurveillance sur les résultats des patients," medrxiv.org Les protocoles de ventilation non invasive à haute intensité ont réduit la fréquence annuelle des exacerbations de 1,5 à 0,5 par patient, un changement cliniquement significatif qui convainc les payeurs de rembourser la location d'appareils et les services de télésurveillance, soutenant ainsi davantage la croissance du marché des ventilateurs. Les hôpitaux économisent 449 101 USD sur un épisode de soins de 90 jours lorsque la ventilation non invasive remplace des dispositifs d'assistance respiratoire plus invasifs, renforçant l'argument financier en faveur d'un déploiement précoce en communauté. Des projets pilotes de faisabilité reliant des sociétés prestataires aux équipes respiratoires hospitalières ont atteint un taux d'enrôlement de 74 % et une satisfaction élevée des patients, tout en réduisant la charge de travail des cliniciens grâce à des tableaux de bord de données automatisés.

Demande Croissante de Ventilateurs Portables de la Part des Flottes de Services Médicaux d'Urgence

Les agences de premiers secours renouvellent leurs flottes après les pics d'utilisation liés à la pandémie, en passant à des modèles à turbine plus légers qui suppriment la dépendance à l'air comprimé sans compromettre les performances. Des appareils tels que le HAMILTON-T1 de Hamilton répondent aux normes de robustesse militaire et offrent jusqu'à neuf heures d'autonomie de batterie, une spécification de plus en plus intégrée dans les appels d'offres municipaux des services médicaux d'urgence. Les rappels d'anciennes unités de transport ont accéléré les cycles de remplacement et sensibilisé aux fonctionnalités de connectivité et de cybersécurité qui garantissent l'intégrité des données lors des transferts vers les équipes hospitalières. Les financements dédiés à la préparation aux catastrophes aux États-Unis, au Japon et en Australie soutiennent également la demande de ventilateurs de transport pouvant être stockés sans infrastructure de gaz spécialisée.

Algorithmes de Ventilation en Boucle Fermée Pilotés par l'IA

Les modes pilotés par l'intelligence artificielle titrent automatiquement la pression, le volume et les fractions d'oxygène pour minimiser les lésions pulmonaires induites par le ventilateur, marquant une évolution transformatrice du marché des ventilateurs. Les essais cliniques montrent qu'IntelliVent-ASV a réduit les interventions manuelles de réglage de 42 % par rapport aux protocoles conventionnels, tout en améliorant le contrôle du CO₂ en fin d'expiration et en réduisant la mortalité par traumatisme crânien de 24 % à 8 %. Les moteurs d'apprentissage par renforcement entraînés sur des données de soins intensifs anonymisées ont démontré une précision de 91,7 % dans la sélection du mode d'assistance proportionnelle, ouvrant la voie à des solutions d'assistance adaptative qui apprennent à partir de populations de patients. Les régulateurs exigent désormais des plans de contrôle des modifications algorithmiques et une surveillance post-commercialisation, incitant les fournisseurs à intégrer des tableaux de bord de performance en temps réel dans leurs plateformes.

Analyse de l'Impact des Freins sur le Marché des Ventilateurs*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries persistantes de semi-conducteurs | -0.80% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plafonds de remboursement pour la ventilation à domicile | -0.60% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Exposition à la responsabilité des fabricants d'équipements d'origine après les autorisations d'urgence | -0.50% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vulnérabilités de cybersécurité dans les appareils de soins intensifs connectés | -0.30% | Mondial, impact plus élevé sur les marchés numériquement avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries Persistantes de Semi-conducteurs Allongeant les Délais de Livraison

Jusqu'à 50 % des sous-ensembles de ventilateurs reposent sur des microcontrôleurs qui partagent des lignes de fabrication avec l'électronique grand public. Un sondage de Deloitte a révélé que 75 % des fabricants de dispositifs médicaux ont signalé des réductions d'allocation ayant retardé les livraisons en moyenne de huit semaines, contraignant certains prestataires à rationner les équipements.[3]Kevin Zhai, "L'évolution du paysage de la fabrication de semi-conducteurs : pourquoi le secteur de la santé devrait s'en préoccuper," frontiersin.org Les acheteurs médicaux ne représentent que 11 % de la demande totale de puces industrielles, ce qui limite leur pouvoir de négociation lors des pénuries à l'échelle du secteur. Les stratégies comprennent désormais le double approvisionnement, la reconception de cartes acceptant des composants compatibles broche à broche, et des accords d'approvisionnement à long terme s'étendant jusqu'à dix ans.

Vulnérabilités de Cybersécurité dans les Ventilateurs de Soins Intensifs Connectés

Les avis de la FDA et de la CISA ont révélé des identifiants codés en dur et des canaux non sécurisés dans des moniteurs de patients populaires intégrés aux ventilateurs, entraînant des cycles de correctifs urgents et, dans les cas extrêmes, des rappels d'appareils. Un rappel de classe I portant sur 4 100 unités Life2000 a souligné comment même des dispositifs thérapeutiques aux fonctionnalités réseau limitées peuvent compromettre la sécurité des patients s'ils sont exploités. La nouvelle législation américaine exige désormais des évaluations des risques de cybersécurité dans le cadre de chaque soumission 510(k), augmentant les coûts de pré-commercialisation mais renforçant en définitive la résilience de l'écosystème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ventilateurs

Par Type de Produit :

Leadership des Soins Intensifs avec Accélération du PortableLes ventilateurs de soins intensifs détenaient 46,2 % du marché des ventilateurs en 2024, consolidant leur statut de pilier du soutien respiratoire en soins intensifs. La dynamique d'approvisionnement est liée à l'expansion de la capacité hospitalière à mesure que les pays émergents ajoutent des lits de soins intensifs. Les unités portables, bien que moins importantes en termes de revenus, devraient croître à un TCAC de 8,7 %, portées par la modernisation des services médicaux d'urgence, les achats militaires et les protocoles de transition à domicile qui nécessitent des options de transport intra-établissement transparentes. Des appareils tels que le HAMILTON-T1 offrent une ventilation à turbine qui maintient la précision du volume courant dans des conditions d'altitude et de vibration typiques des évacuations par aéronef à voilure tournante. Les sous-segments néonatal-pédiatrique bénéficient des politiques visant à réduire la mortalité infantile, incitant les centres tertiaires à installer des modes spécialisés tels que l'oscillation à haute fréquence pour les cas de déficit en surfactant.

Le marché des ventilateurs pour les modèles portables devrait atteindre 1,42 milliard USD d'ici 2030, les conceptions compactes intégrant des commandes en boucle fermée et une surveillance multiparamétrique, réduisant les écarts fonctionnels avec les postes de soins intensifs complets. Les flux de revenus orientés services qui regroupent les consommables et les analyses de maintenance prédictive aident les fournisseurs à sécuriser des marges récurrentes. L'intensité concurrentielle augmente à mesure que de nouveaux entrants se concentrent sur des conceptions robustes et à faible entretien pour remporter des appels d'offres de défense et de réponse aux catastrophes, façonnant davantage le paysage du marché des ventilateurs.

Par Interface :

La Dominance Invasive Face à la Dynamique Non InvasiveLes modes invasifs ont généré une part de 55,7 % du marché des ventilateurs. Ils restent indispensables pour le syndrome de détresse respiratoire aiguë, les soins post-opératoires et les traumatismes. La ventilation non invasive, cependant, progresse plus rapidement à un TCAC de 9,3 %, portée par la préférence des payeurs pour une gestion à domicile à moindre coût de la BPCO et de l'hypoventilation liée à l'obésité. Les plateformes dédiées à la ventilation non invasive réduisent l'asynchronie et améliorent le confort des patients, tandis que les systèmes à double capacité comme le Philips V680 permettent un basculement transparent lorsque l'état clinique change. L'adoption de la canule nasale à haut débit ajoute des volumes supplémentaires en retardant l'intubation dans l'insuffisance respiratoire hypoxémique aiguë.

D'ici 2030, les modèles non invasifs sont en passe de représenter 41 % des revenus du segment, à mesure que les preuves s'accumulent en faveur d'une réduction des réhospitalisations et d'une plus grande satisfaction des patients. La taille du marché des ventilateurs pour les appareils de ventilation non invasive devrait enregistrer un TCAC de 10,1 % en Europe, où des règles strictes de contrôle des infections encouragent une invasion minimale des voies aériennes. Les fournisseurs se différencient par des sensibilités de déclenchement adaptatives, des systèmes d'humidification avancés et des tableaux de bord de télésurveillance qui alertent les cliniciens sur les problèmes d'observance.

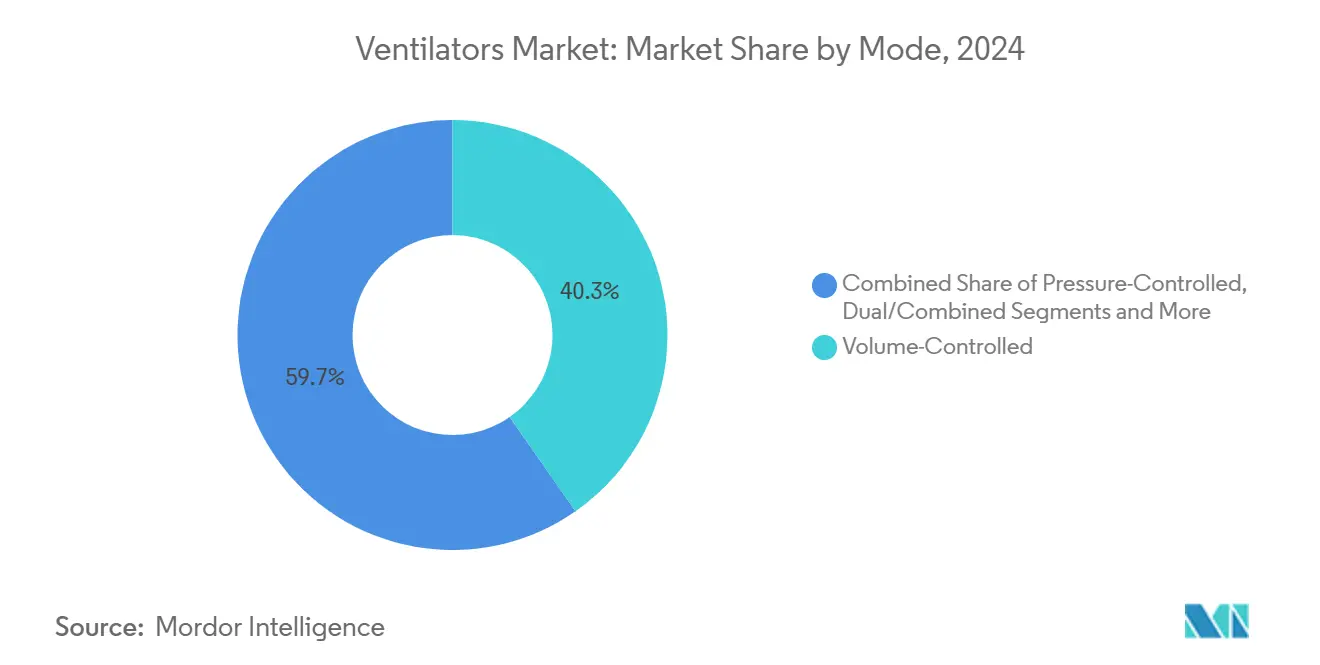

Par Mode :

Stabilité du Contrôle en Volume Face à l'Innovation en Assistance AdaptativeLa ventilation contrôlée en volume détenait une part de 40,3 % du marché des ventilateurs et est restée la référence clinique en 2024, car la prévisibilité du volume courant simplifie les protocoles et facilite la recherche comparative. Les modes contrôlés en pression et doubles offrent de la flexibilité pour les patients à compliance variable, tandis que la ventilation spontanée avec aide inspiratoire synchronisée intermittente facilite le sevrage systématique. L'assistance proportionnelle et les autres modes adaptatifs sont prévus pour un TCAC de 10,4 %, les couches d'intelligence artificielle permettant aux algorithmes de répondre instantanément à l'effort spécifique du patient, minimisant la sur-assistance et l'atrophie diaphragmatique. L'IntelliVent-ASV de Hamilton et le Neural Pressure Support de Getinge illustrent l'évolution vers une assistance ajustée à la physiologie.

L'adoption clinique s'accélère lorsque les études confirment des durées de ventilation plus courtes et une charge de travail réduite pour le personnel, un avantage qui s'aligne sur les pénuries persistantes d'infirmières en soins intensifs. La part de marché des ventilateurs pour les modes adaptatifs devrait dépasser 15 % d'ici 2030, à mesure que la transparence des algorithmes et les garanties de cybersécurité deviennent des arguments de vente courants.

Par Utilisateur Final :

Cœur Hospitalier avec Essor des Soins à DomicileLes hôpitaux et cliniques ont absorbé 63,8 % des livraisons totales en 2024, reflétant des programmes d'approvisionnement à grande échelle et l'ouverture de nouvelles ailes de soins intensifs en Asie et au Moyen-Orient. Pourtant, les environnements de soins à domicile sont prévus pour un TCAC de 8,9 %, car les modèles de paiement basés sur la valeur préfèrent la prise en charge hors établissement lorsque cela est cliniquement approprié, ajoutant de l'élan au marché des ventilateurs. Les établissements de soins aigus de longue durée répondent au besoin intermédiaire des patients pas encore prêts pour une sortie complète mais ne nécessitant plus une surveillance complète en soins intensifs.

Les acteurs du secteur des ventilateurs adaptent désormais les services d'éducation, de chaîne d'approvisionnement et de soutien aux aidants non professionnels. Les modèles d'abonnement tels que Vent360+ combinent location, consommables et tableaux de bord cliniciens, abaissant les barrières à l'entrée pour les prestataires de matériel médical à domicile de taille moyenne. Le cadre de remboursement d'Anciens Combattants Canada illustre comment les systèmes de santé nationaux peuvent stimuler l'adoption en couvrant les coûts des appareils et des services pour les patients éligibles.

Analyse Géographique

Marché des Ventilateurs en Amérique du Nord

L'Amérique du Nord a généré 34,6 % de la part de marché des ventilateurs en 2024, avec une croissance soutenue par des budgets d'investissement résilients, un remboursement complet et une adoption pionnière des plateformes dotées d'intelligence artificielle. Les mises à jour réglementaires fédérales concernant la refabrication et la cybersécurité influencent les critères d'achat, poussant les hôpitaux vers des systèmes dotés de capacités sécurisées de mise à jour du micrologiciel à distance. Les tendances à la consolidation sont évidentes alors que ZOLL absorbe les actifs de Vyaire et que Medtronic se retire, ouvrant un espace pour les innovateurs de niveau intermédiaire.

Marché des Ventilateurs en Asie-Pacifique

L'Asie-Pacifique est projetée à un CAGR de 15,9 % jusqu'en 2030, soutenue par des investissements gouvernementaux à grande échelle. Le mandat d'expansion des lits en Chine alimente des pipelines d'appels d'offres pluriannuels s'étendant jusqu'aux hôpitaux de niveau de comté. Le réseau privé indien, avec 4 000 lits planifiés et un investissement en capital de 11 500 crores INR, recherche des ventilateurs polyvalents capables de modes de thérapie invasive, non invasive et d'oxygénothérapie à haut débit pour optimiser le retour sur capital. Le lancement localisé du Servo-c par Getinge illustre l'adaptation des fournisseurs aux marchés à volume élevé et sensibles aux prix.

Marché des Ventilateurs en EMEA et en Amérique du Sud

L'Europe reste un marché stable mais moins volatil, avec une croissance centrée sur les mises à niveau écoénergétiques qui aident les établissements à se conformer aux objectifs du Pacte vert. Les ventilateurs à double capacité qui minimisent les ruptures de circuit soutiennent les protocoles de contrôle des infections et dominent désormais les cycles de remplacement. Le Moyen-Orient & l'Afrique et l'Amérique du Sud affichent une croissance à un chiffre moyen, bien que les contraintes budgétaires et la volatilité des devises entraînent des calendriers d'appels d'offres irréguliers.

Paysage Concurrentiel

Le réalignement stratégique a accru la concentration, mais plusieurs niches technologiques restent disputées. L'acquisition par ZOLL Medical des lignes de ventilateurs de Vyaire pour 37 millions USD a apporté une échelle immédiate dans les catégories portable et oscillation haute fréquence. À l'inverse, Medtronic a choisi de céder sa division de ventilateurs, citant un potentiel de marge inférieur par rapport aux actifs de surveillance et d'imagerie, réallouant ainsi les dépenses de recherche et développement vers des plateformes de soins connectés.

La différenciation technologique est désormais ancrée dans le logiciel plutôt que dans le matériel pur. Le C6 de Hamilton Medical intègre des algorithmes IntelliSync+ qui suivent l'effort du patient toutes les cinq millisecondes, réduisant l'asynchronie sans intervention du clinicien. Le Neural Pressure Support de Getinge synchronise la ventilation avec les signaux EMG diaphragmatiques, protégeant le tissu pulmonaire tout en préservant la force musculaire. Fisher & Paykel exploite son expertise en humidification pour regrouper la thérapie par ventilation non invasive et à haut débit dans des offres de soins à domicile, améliorant l'observance et le confort.

L'innovation en matière de services complète le positionnement concurrentiel. Les modèles d'abonnement abaissent les obstacles aux dépenses d'investissement des clients et fidélisent les revenus pluriannuels liés aux consommables. Les fournisseurs qui soutiennent leurs flottes avec des diagnostics à distance et une maintenance préventive gagnent la faveur des départements de génie biomédical surchargés. La conformité à la norme ISO 80601-2-12:2020 et aux dispositions à venir du règlement européen sur l'intelligence artificielle émerge comme une condition d'accès au marché qui avantage les entreprises dotées d'équipes réglementaires solides.

Leaders du Secteur des Ventilateurs

Medtronic plc

Koninklijke Philips N.V.

GE HealthCare

Drägerwerk

Hamilton Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Ventilateurs

- Medtronic

- Koninklijke Philips

- GE HealthCare Technologies Inc.

- Dragerwerk

- Hamilton Medical

- Getinge

- Fisher & Paykel Healthcare Corp.

- Vyaire Medical

- Smiths Group plc (Smiths Medical)

- Resmed

- Nihon Kohden Corp.

- Mindray Bio-Medical Electronics Co., Ltd.

- Skanray Technologies Ltd.

- Zoll Medical

- Air Liquide

- Allied Healthcare Products

- Intersurgical Ltd.

- Bunnell Incorporated

- Shenzhen Comen Medical Instruments

- Telesair Inc.

Développements Récents de l'Industrie sur le Marché des Ventilateurs

- Juin 2025 : La FDA a émis un rappel de classe I pour certains ventilateurs Medtronic à la suite d'un décès de patient signalé, intensifiant la pression concurrentielle un an seulement après que la société a annoncé son intention de quitter le segment.

- Mai 2025 : Viemed Healthcare a élargi son empreinte en matière de soins respiratoires à domicile en acquérant Lehan's Medical Equipment pour 26 millions USD, ajoutant une nouvelle couverture géographique et une base de patients plus large pour ses services de ventilation.

- Février 2025 : Movair a obtenu l'autorisation d'utilisation d'urgence de la FDA pour Luisa, un ventilateur à domicile de 3,6 kg offrant des performances de niveau hospitalier dans un format ultra-portable, élargissant les options de mobilité des patients.

Portée du Rapport Mondial sur le Marché des Ventilateurs

Aperçu de la Segmentation

| Ventilateurs de Soins Intensifs |

| Ventilateurs de Transport / Portables |

| Ventilateurs Néonataux / Pédiatriques |

| Ventilateurs Oscillatoires à Haute Fréquence |

| Ventilateurs Non Invasifs |

| Ventilation Invasive |

| Ventilation Non Invasive |

| Pression Positive Continue des Voies Aériennes (PPC) |

| Pression Positive Bilevel des Voies Aériennes (BiPAP) |

| Canule Nasale à Haut Débit (OHD) |

| Ventilation Contrôlée en Volume |

| Ventilation Contrôlée en Pression |

| Modes Doubles / Combinés |

| Ventilation Spontanée avec Aide Inspiratoire Synchronisée Intermittente (VSAI) |

| Assistance Proportionnelle / Ventilation à Assistance Adaptative |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Services Médicaux d'Urgence |

| Soins à Domicile |

| Établissements de Soins Aigus de Longue Durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Ventilateurs de Soins Intensifs | |

| Ventilateurs de Transport / Portables | ||

| Ventilateurs Néonataux / Pédiatriques | ||

| Ventilateurs Oscillatoires à Haute Fréquence | ||

| Ventilateurs Non Invasifs | ||

| Par Interface | Ventilation Invasive | |

| Ventilation Non Invasive | ||

| Pression Positive Continue des Voies Aériennes (PPC) | ||

| Pression Positive Bilevel des Voies Aériennes (BiPAP) | ||

| Canule Nasale à Haut Débit (OHD) | ||

| Par Mode | Ventilation Contrôlée en Volume | |

| Ventilation Contrôlée en Pression | ||

| Modes Doubles / Combinés | ||

| Ventilation Spontanée avec Aide Inspiratoire Synchronisée Intermittente (VSAI) | ||

| Assistance Proportionnelle / Ventilation à Assistance Adaptative | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Services Médicaux d'Urgence | ||

| Soins à Domicile | ||

| Établissements de Soins Aigus de Longue Durée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des ventilateurs d'ici 2030 ?

Le marché devrait atteindre 7,42 milliards USD d'ici 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les ventilateurs portables progressent à un TCAC de 8,7 % jusqu'en 2030, à mesure que les flottes de services médicaux d'urgence et les programmes de soins à domicile se développent.

Pourquoi la ventilation non invasive gagne-t-elle en popularité ?

La ventilation non invasive réduit les réhospitalisations, améliore le confort des patients et s'aligne sur les incitations des payeurs pour les soins à domicile.

Comment les pénuries de semi-conducteurs affectent-elles l'approvisionnement ?

Les délais de livraison se sont allongés jusqu'à huit semaines, incitant les fabricants à adopter des stratégies de double approvisionnement et de reconception.

Quel rôle joue l'intelligence artificielle dans les nouveaux ventilateurs ?

Les modes en boucle fermée pilotés par l'IA ajustent automatiquement les réglages, réduisent les interventions manuelles et soutiennent les stratégies de protection pulmonaire.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est prévue pour un TCAC de 15,9 % grâce à l'expansion à grande échelle des lits de soins intensifs et aux évolutions démographiques.

Dernière mise à jour de la page le: