Taille et part du marché des respirateurs réutilisables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 665.62 Millions de dollars américains |

| Taille du Marché (2031) | 938.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

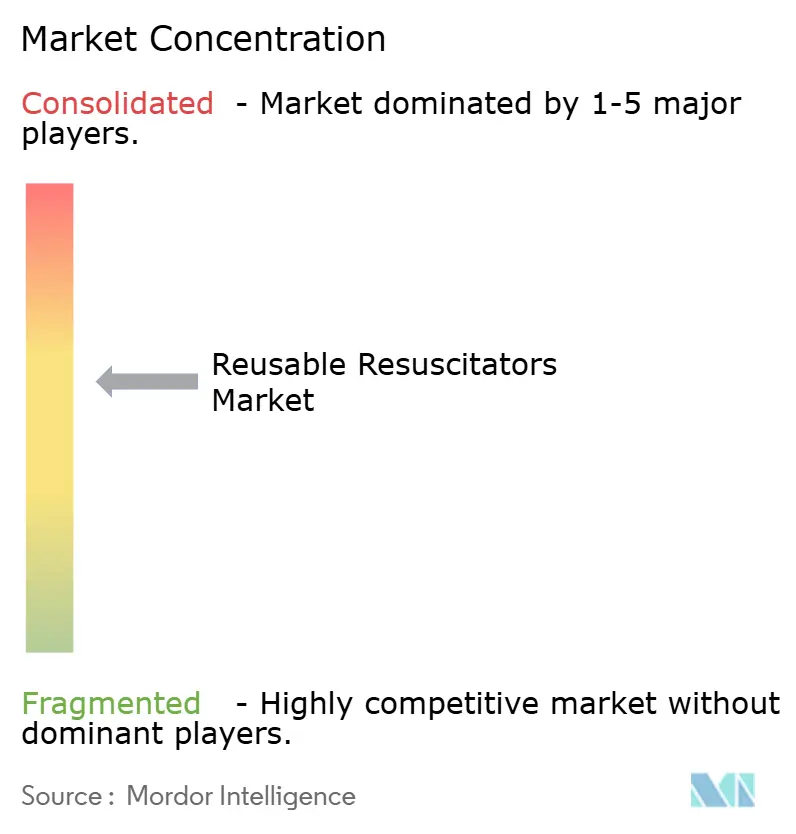

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des respirateurs réutilisables par Mordor Intelligence

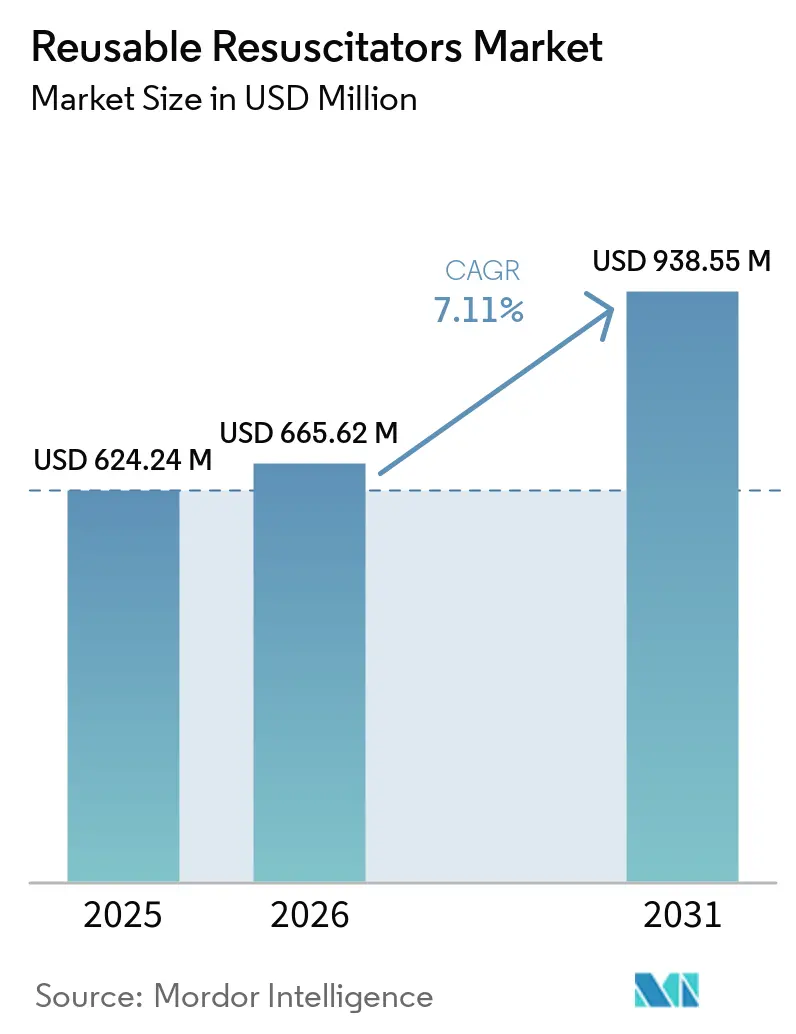

La taille du marché des respirateurs réutilisables était évaluée à 624,24 millions USD en 2025 et devrait croître de 665,62 millions USD en 2026 pour atteindre 938,55 millions USD d'ici 2031, à un TCAC de 7,11 % durant la période de prévision (2026-2031).

La demande est en hausse, les mandats de durabilité incitant les systèmes de santé à privilégier les équipements retraitables, même si les protocoles de contrôle des infections préfèrent encore les ballons à usage unique dans les unités de soins intensifs. Les volumes élevés d'arrêts cardiaques extrahospitaliers chez l'adulte, les cycles réguliers de remplacement des chariots d'urgence hospitaliers et le transfert des actes vers les centres de chirurgie ambulatoire maintiennent les commandes de base. La croissance bénéficie également de l'expansion des infrastructures hospitalières en Asie-Pacifique et des programmes néonatals financés par des donateurs qui spécifient des ensembles en silicone autoclavables. La pression concurrentielle se concentre sur les portefeuilles conformes à la norme ISO 10651-5 d'Ambu, Laerdal et Teleflex, mais les entreprises de plus petite taille remportent des appels d'offres en mettant en avant la durabilité à l'autoclave et les pièces réparables sur le terrain. Les fournisseurs qui associent des ballons réutilisables à un retour d'information en temps réel sur la ventilation ou à des voies de stérilisation à faible empreinte carbone sont bien positionnés pour des gains de parts de marché progressifs.

Principaux enseignements du rapport

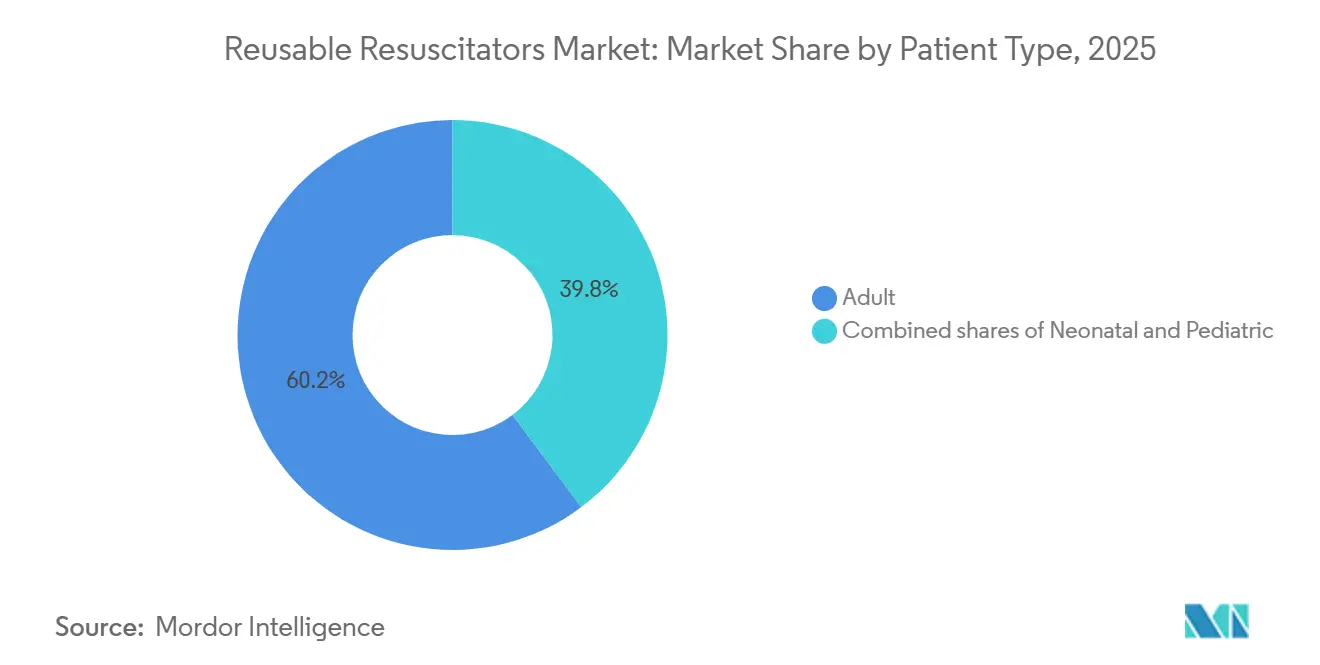

- Par type de patient, les respirateurs adultes représentaient 60,23 % de la part du marché des respirateurs réutilisables en 2025 et progressent à un TCAC de 8,32 % jusqu'en 2031

- Par type de ballon, les ballons à débit continu devraient enregistrer un TCAC de 9,61 %, dépassant la taille du marché des respirateurs réutilisables pour les modèles auto-gonflants entre 2026 et 2031

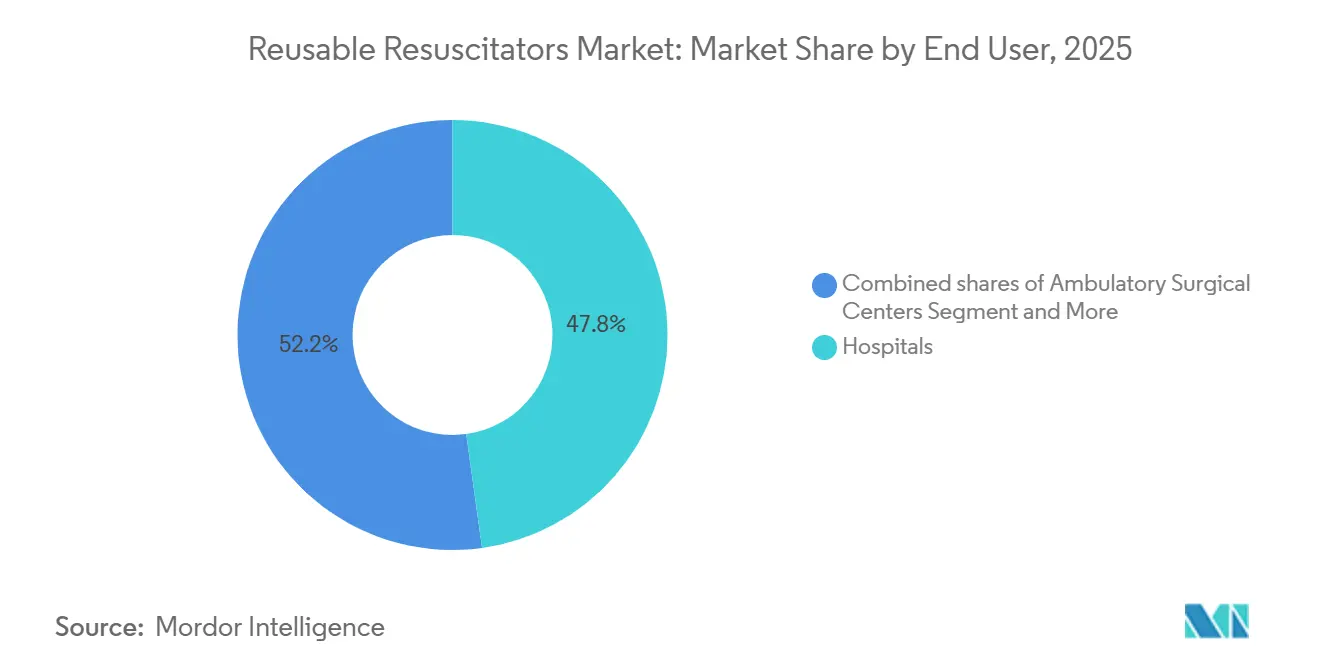

- Par utilisateur final, les hôpitaux représentaient 47,81 % du chiffre d'affaires 2025, et les centres de chirurgie ambulatoire affichaient une croissance de 9,45 % de TCAC, le taux le plus rapide au sein du marché des respirateurs réutilisables durant la période 2026-2031.

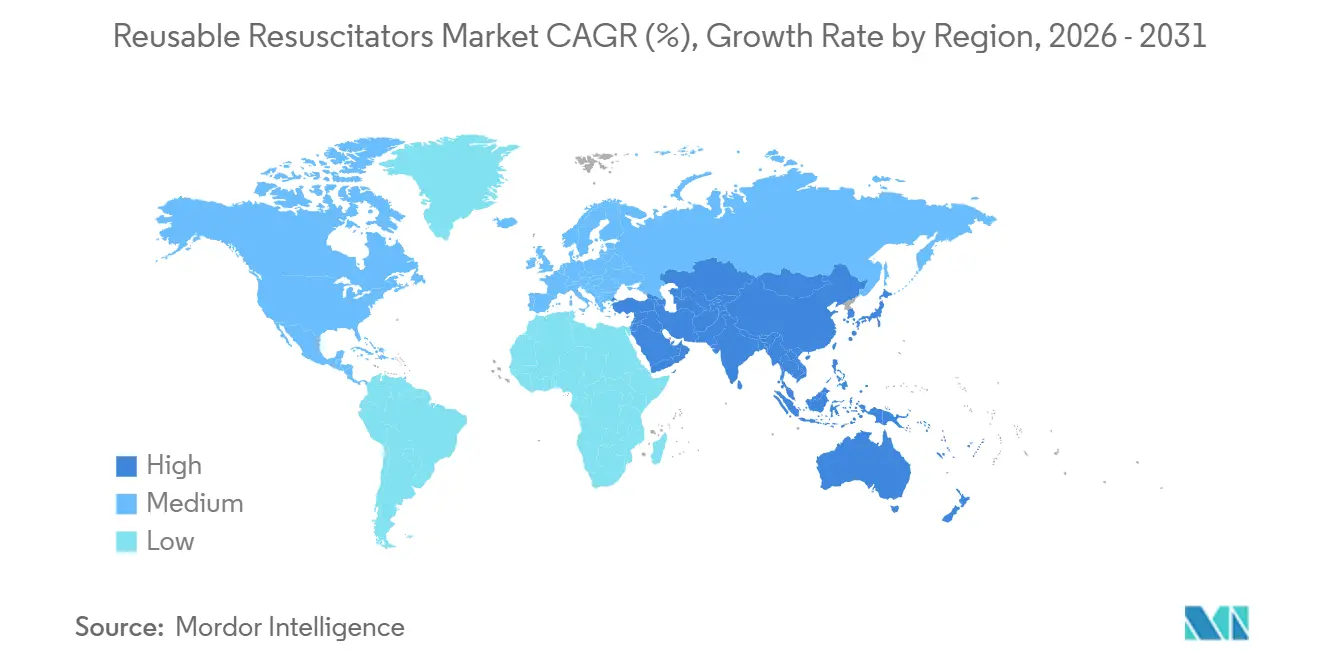

- Par géographie, l'Asie-Pacifique devrait afficher un TCAC de 9,12 %, éclipsant la part de 42,67 % de l'Amérique du Nord et la demande de remplacement mature au sein du marché des respirateurs réutilisables.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des respirateurs réutilisables

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dominance du segment auto-gonflant soutient le remplacement récurrent, la formation et les mises à niveau | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les hôpitaux en tant qu'utilisateurs finaux principaux soutiennent une demande de base stable et des achats guidés par les spécifications | +1.5% | Mondial, zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'envergure de l'Amérique du Nord et l'expansion en Asie-Pacifique soutiennent le volume mondial et l'effet de levier des canaux de distribution | +1.3% | Amérique du Nord, Chine, Inde | Long terme (≥ 4 ans) |

| Les arrêts cardiaques extrahospitaliers et les urgences respiratoires soutiennent la demande des SMU | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les programmes néonatals financés par des donateurs imposent des ensembles en silicone réutilisables dans les pays à revenu faible ou intermédiaire | +0.6% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Les pressions liées à la durabilité et au coût total orientent les portefeuilles vers les produits réutilisables | +0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La dominance du segment auto-gonflant soutient le remplacement récurrent, la formation et les mises à niveau

Les ballons auto-gonflants ne nécessitent pas d'alimentation en gaz externe, ce qui les rend indispensables pour les ambulances et les services d'urgence où les lignes d'oxygène ne sont pas disponibles. Les composants en silicone commencent à durcir après 15 à 20 cycles d'autoclave à 134 °C, de sorte que les flottes à forte utilisation remplacent les unités environ tous les deux ans, générant des revenus prévisibles [1]BLS Systems, "Catalogue de produits de respirateurs manuels réutilisables," blssystems.com. Les centres de formation achètent également des ballons de qualité simulation qui n'entrent jamais en rotation clinique, augmentant ainsi les volumes d'achat totaux. La familiarité avec les dispositifs acquise lors des formations aux compétences se traduit par des listes de préférences lorsque les établissements renouvellent leurs inventaires de chariots d'urgence. Les fournisseurs établis tirent parti de la conformité à la norme ISO 10651-5 et des contrats de service à long terme, ce qui dissuade les nouveaux entrants qui ne peuvent pas supporter les coûts de documentation et de formation du personnel.

Les hôpitaux en tant qu'utilisateurs finaux principaux soutiennent une demande de base stable et des achats guidés par les spécifications

Les hôpitaux détenaient une part majeure du volume 2025, car chaque chariot d'urgence, chaque appareil d'anesthésie et chaque brancard de transfert de patient doit être équipé d'un respirateur manuel. Les organismes d'accréditation imposent des contrôles fonctionnels à chaque changement de poste, garantissant des cycles de remplacement prévisibles indépendamment du nombre d'actes. Les grandes organisations d'achats groupés américaines attribuent des appels d'offres pluriannuels riches en spécifications, ce qui favorise les fabricants disposant de bibliothèques de conformité complètes. En Chine, 37 946 hôpitaux constituaient une base d'approvisionnement sans égale en 2023, mais la pression sur les prix divise la demande entre les kits réutilisables de marques premium et les produits jetables moins chers.

L'envergure de l'Amérique du Nord et l'expansion en Asie-Pacifique soutiennent le volume mondial et l'effet de levier des canaux de distribution

L'Amérique du Nord a fourni la majorité du chiffre d'affaires 2025, grâce aux 20 000 services d'ambulance transportant trois à cinq ballons par véhicule. L'Asie-Pacifique impulsera la croissance mondiale, l'initiative Ayushman Bharat de l'Inde équipant 150 000 centres de santé et de bien-être et la Chine modernisant ses hôpitaux de comté. Les multinationales tirent parti des flux de trésorerie de remplacement en Amérique du Nord pour financer le développement des canaux de distribution en Asie-Pacifique, surenchérissant sur les entreprises régionales lors des premiers tours d'appels d'offres. Les implantations industrielles en Malaisie et au Costa Rica permettent de contourner les régimes tarifaires et de raccourcir les délais de livraison.

Les arrêts cardiaques extrahospitaliers et les urgences respiratoires soutiennent la demande des SMU

L'incidence des arrêts cardiaques extrahospitaliers aux États-Unis a atteint 136 785 cas en 2024, tandis que l'Angleterre en a enregistré 29 241, renforçant le caractère critique de la ventilation précoce. Les agences de SMU renouvellent leur équipement tous les trois à cinq ans lors du renouvellement de leurs flottes de véhicules, assurant une demande continue. Les recommandations internationales publiées en 2025 ont conseillé la prudence concernant les plateformes de RCP mécaniques, maintenant la ventilation manuelle comme thérapie de première ligne. La gamme L576 alimentée par oxygène d'Allied Healthcare Products répond aux besoins des paramédicaux qui privilégient une FiO₂ de 100 % à des débits élevés, montrant que la différenciation des produits reste possible même dans une modalité mature.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La préférence pour les ballons à usage unique dans les unités de soins intensifs freine la pénétration des produits réutilisables | -1.1% | Unités de soins intensifs en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les contraintes de capacité de traitement stérile et de délai de rotation limitent le retraitement dans les petits établissements | -0.8% | Amérique du Nord rurale, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| La préférence pour les pièces en T dans les soins néonatals déplace les ballons pour la ventilation des prématurés | -0.4% | Unités de soins intensifs néonatals en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'usure des cycles d'autoclave et les risques de conformité aux instructions d'utilisation réduisent les gains sur le cycle de vie | -0.3% | Sites mondiaux à fort volume | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La préférence pour les ballons à usage unique dans les unités de soins intensifs freine la pénétration des produits réutilisables

Les unités de soins intensifs optent souvent par défaut pour des ballons jetables afin d'éliminer le risque de contamination croisée. Une enquête de 2025 menée auprès de services de traitement stérile chinois a montré que 73,7 % d'entre eux omettaient les tests fonctionnels après le retraitement, et que 28,2 % ne disposaient pas de procédures de nettoyage écrites [2]Revue chinoise de contrôle des infections, "Étude sur le contrôle de la qualité du retraitement," cjiconline.com. Les établissements américains consultant les recommandations des CDC classent les respirateurs comme des dispositifs semi-critiques nécessitant une désinfection de haut niveau, poussant les comités vers des solutions à usage unique. La gamme SPUR II sans PVC d'Ambu capte une grande partie de cette demande.

Les contraintes de capacité de traitement stérile, de formation et de délai de rotation limitent le retraitement dans les petits établissements

Les centres de chirurgie ambulatoire sont au nombre de 6 150 aux États-Unis, mais beaucoup ne disposent pas d'autoclaves sur site, faisant des ballons jetables une nécessité économique. La mise à jour de la norme ISO 80601-2-80 exige une vérification du volume courant après stérilisation, une exigence que les petits établissements peinent à satisfaire [3]Organisation internationale de normalisation, "ISO 80601-2-80:2024," iso.org. Les systèmes VH₂O₂ accélèrent les cycles mais coûtent plus de 100 000 USD, orientant davantage le choix vers les produits à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de patient : les volumes adultes pilotent les cycles de remplacement

Les modèles adultes représentaient 60,23 % du chiffre d'affaires 2025 au sein du marché des respirateurs réutilisables et progresseront à un TCAC de 8,32 % jusqu'en 2031. La forte incidence des arrêts cardiaques, le stockage obligatoire dans les chariots d'urgence et les normes de remplacement tous les deux ans soutiennent cette performance. Les unités pédiatriques et néonatales maintiennent des volumes plus faibles mais essentiels, les fournisseurs du secteur des respirateurs réutilisables adaptant les valves de surpression à 40 cmH₂O pour les enfants et à 30 cmH₂O pour les nourrissons. Les programmes de donateurs en Afrique et en Asie du Sud continuent d'orienter les ballons néonatals verticaux qui résistent à des cycles répétés à la vapeur, protégeant partiellement cette cohorte de la substitution par des pièces en T.

La préférence clinique différencie les sous-segments. Les ballons adultes mettent l'accent sur la prise ergonomique et un volume de 1 500 mL, tandis que les articles néonatals privilégient un espace mort minimal et un démontage facile. Des normes telles que l'ISO 10651-5 définissent les seuils de sécurité du débit d'air et de la pression pour toutes les tailles, obligeant les fournisseurs à investir dans la science des matériaux qui équilibre la durabilité et la fragilité induite par l'autoclave.

Par type de ballon : les ballons à débit continu progressent dans les environnements axés sur la précision

Les dispositifs auto-gonflants généraient encore 51,56 % de la valeur 2025, mais leurs homologues à débit continu devraient enregistrer un TCAC de 9,61 %, la progression la plus forte au sein de la hiérarchie de taille du marché des respirateurs réutilisables. Les anesthésistes préfèrent les ballons à débit continu car les opérateurs peuvent titrer la concentration en oxygène et délivrer une pression positive continue des voies aériennes. Les hôpitaux disposant d'oxygène canalisé spécifient de plus en plus ces modèles pour la ventilation peropératoire, notamment lors de l'induction pédiatrique.

La répartition du marché illustre un compromis : les équipes d'urgence ont besoin d'équipements fonctionnant sans gaz, tandis que les blocs opératoires exigent un contrôle précis. Les fabricants répondent en regroupant les deux types de ballons sous des familles de références uniques, simplifiant la gestion des stocks pour les systèmes de santé et favorisant la polyvalence du personnel.

Par utilisateur final : les centres de chirurgie ambulatoire dépassent les hôpitaux en termes de croissance des actes

Les hôpitaux ont conservé 47,81 % des livraisons 2025, mais les centres de chirurgie ambulatoire seront le canal à la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031, portés par l'élargissement des listes d'actes ambulatoires et des taux de remboursement groupés plus faibles qui exigent néanmoins une disponibilité des chariots d'urgence. De nombreux centres de chirurgie ambulatoire se tournent vers les kits jetables pour éviter la logistique de stérilisation, stimulant des portefeuilles à double stratégie offrant les deux modes. Les flottes de SMU, au nombre de plus de 20 000 aux États-Unis, renouvellent leur équipement tous les trois à cinq ans, assurant un plancher de revenus stable.

Les commandes des cliniques et des centres de soins urgents restent minimes en termes d'unités mais essentielles pour la conformité. Les organisations d'achats groupés combinent les volumes des hôpitaux et des centres de chirurgie ambulatoire, permettant aux fournisseurs dominants de négocier des contrats pluriannuels à l'échelle du système qui renforcent la fidélisation des comptes.

Analyse géographique

L'Amérique du Nord a fourni 42,67 % des ventes 2025 sur le marché des respirateurs réutilisables, soutenue par des régimes de conformité stricts et une cadence de remplacement élevée. L'Europe suit avec un volume stable lié à la législation sur la durabilité qui audite désormais les flux de déchets à usage unique. L'Asie-Pacifique mène la croissance avec un TCAC projeté de 9,12 %, les 9,97 millions de lits d'hôpitaux en Chine et l'expansion des soins primaires en Inde dopant les achats.

Les pays d'Asie du Sud-Est construisent plus de 200 hôpitaux chaque année, présentant des appels d'offres en terrain vierge qui récompensent les entreprises s'associant à des distributeurs locaux familiers avec les règles variables d'enregistrement des dispositifs. Le vieillissement démographique du Japon stimulera le segment des soins à domicile, bien que des plafonds de remboursement stricts contraignent la tarification par unité. Les volumes du Moyen-Orient et de l'Afrique se concentrent dans les centres spécialisés des États du Golfe, tandis que l'Afrique subsaharienne s'appuie sur des pipelines de donateurs qui favorisent les conceptions en silicone réutilisables et robustes.

L'Amérique du Sud reste fragmentée ; les budgets de santé publique du Brésil poussent les fournisseurs vers des offres à faible marge et fort volume, tandis que les fluctuations monétaires de l'Argentine compliquent la fiabilité des prévisions. Les fabricants qui associent les respirateurs à des concentrateurs d'oxygène et à des modules de formation bénéficient d'un avantage dans ces marchés sensibles aux prix.

Paysage concurrentiel

La concentration du marché est modérée. Ambu, Laerdal et Teleflex ancrent de grands contrats hospitaliers en offrant une documentation conforme aux normes ISO, une large distribution et un service de garantie flexible. Ambu a déclaré un chiffre d'affaires de 182,7 millions USD au premier trimestre de l'exercice 2024/25, avec des gammes d'anesthésie en expansion de 5 % de manière organique, même si l'accent stratégique se déplace vers l'endoscopie à usage unique. Laerdal a renforcé sa position dans les soins d'urgence après que la FDA a homologué « The BAG » en novembre 2025. Teleflex a quitté les soins respiratoires en 2022 mais maintient des ventes de ballons manuels hérités aux réseaux hospitaliers, se tournant vers son catalogue interventionnel.

Les fournisseurs de second rang tels que BLS Systems, Marshall Airway Products, GaleMed, HSINER et Flexicare se différencient par le nombre de cycles d'autoclave, les pièces modulaires ou la tarification régionale. L'acquisition par ZOLL Medical des gammes de ventilateurs Vyaire en 2024 pourrait créer des offres groupées pour les SMU, tandis que le partenariat d'Ambu avec Archeon Medical en 2025 positionne l'entreprise pour superposer un retour d'information en temps réel sur le volume courant aux ballons réutilisables. L'innovation en matière de matériaux se poursuit, le SEBS et le caoutchouc de silicone liquide offrant une durabilité sans PVC sur 15 cycles, mais restant vulnérables au séchage à haute température. L'écart concurrentiel se creuse à mesure que les mises à jour réglementaires, telles que l'ISO-FDIS 18190, augmentent les coûts de conformité que les petits entrants pourraient avoir du mal à absorber.

Leaders du secteur des respirateurs réutilisables

Ambu A/S

Laerdal Medical

Teleflex Incorporated

BLS Systems Limited

Marshall Airway Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Les établissements de soins intensifs néonatals sont encouragés à standardiser les circuits de réanimation par pièce en T et les circuits de réchauffeur de lit associés afin d'améliorer l'alignement des contrats, d'optimiser les processus d'approvisionnement et de réaliser des économies substantielles.

- Mars 2026 : Mercury Medical a conclu un contrat avec Vizient, garantissant la disponibilité de ses dispositifs de réanimation manuelle et de leurs accessoires.

Périmètre du rapport mondial sur le marché des respirateurs réutilisables

Selon le périmètre du rapport, les respirateurs réutilisables, souvent désignés sous le nom de masques-valves-ballons (MVB) ou « ballons Ambu », sont des dispositifs médicaux essentiels utilisés pour fournir une ventilation manuelle en pression positive aux patients qui ne respirent pas ou respirent de manière inadéquate. Contrairement aux versions à usage unique, ces respirateurs sont construits à partir de matériaux durables et de haute qualité, le plus souvent du silicone médical sans latex, leur permettant d'être nettoyés, désinfectés et stérilisés pour une utilisation répétée.

Le marché des respirateurs réutilisables est segmenté par type de patient, utilisateurs finaux, type de ballon et géographie. Sur la base du type de patient, le marché est segmenté en néonatal, pédiatrique et adulte. Sur la base du type de ballon, le marché est segmenté en auto-gonflant (SIB) et à débit continu (ballon d'anesthésie). Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire (CSA), SMU/préhospitalier, et cliniques et soins urgents. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Néonatal |

| Pédiatrique |

| Adulte |

| Auto-gonflant (SIB) |

| À débit continu (ballon d'anesthésie) |

| Hôpitaux |

| Centres de chirurgie ambulatoire (CSA) |

| SMU / Préhospitalier |

| Cliniques et soins urgents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de patient | Néonatal | |

| Pédiatrique | ||

| Adulte | ||

| Par type de ballon | Auto-gonflant (SIB) | |

| À débit continu (ballon d'anesthésie) | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire (CSA) | ||

| SMU / Préhospitalier | ||

| Cliniques et soins urgents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des respirateurs réutilisables en 2026 ?

La taille du marché des respirateurs réutilisables a atteint 665,62 millions USD en 2026.

Quel est le TCAC projeté pour les ballons manuels réutilisables jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un TCAC de 7,11 % sur la période 2026-2031.

Quel segment de patients mène la demande ?

Les modèles adultes détenaient 60,23 % du chiffre d'affaires 2025 et affichent la croissance absolue en dollars la plus rapide.

Pourquoi les centres de chirurgie ambulatoire constituent-ils un canal de croissance important ?

La migration des actes génère un TCAC de 9,45 % pour les centres de chirurgie ambulatoire d'ici 2031, chaque centre devant maintenir un équipement de ventilation d'urgence.

Dernière mise à jour de la page le: