Taille et Part du Marché des Ventilateurs de Soins Intensifs (USI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.10 Milliards de dollars |

| Taille du Marché (2031) | 4.43 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 6.99% CAGR |

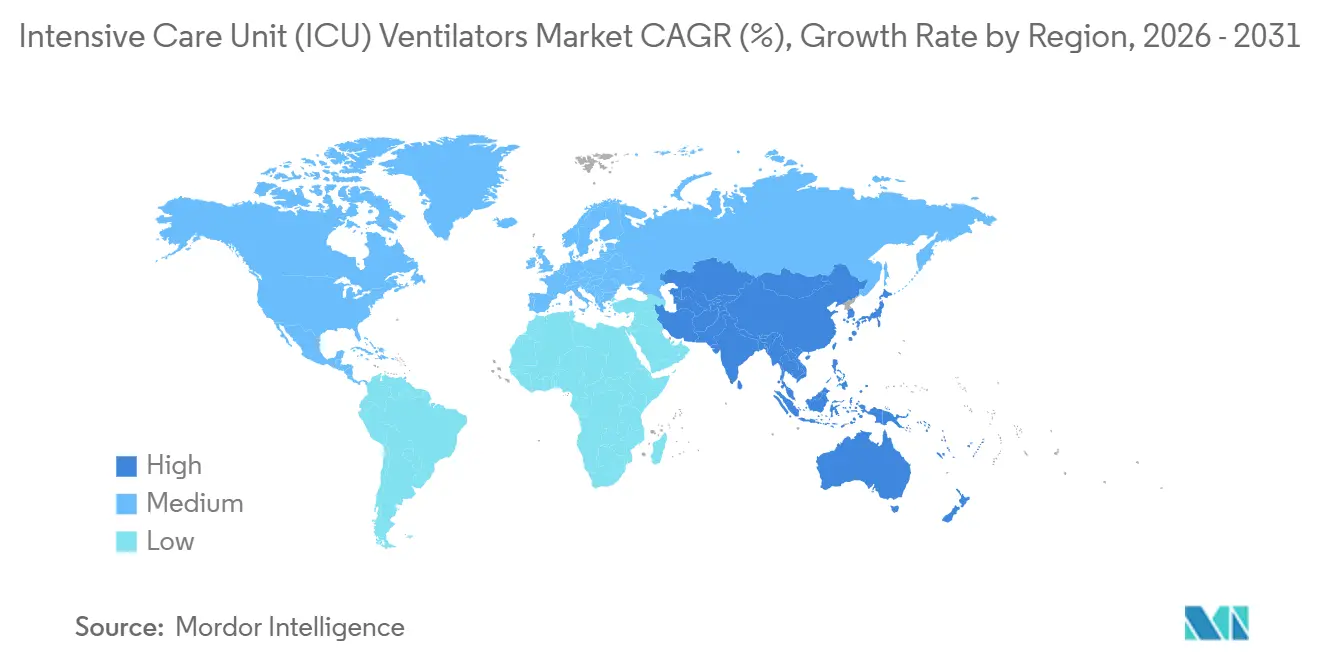

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

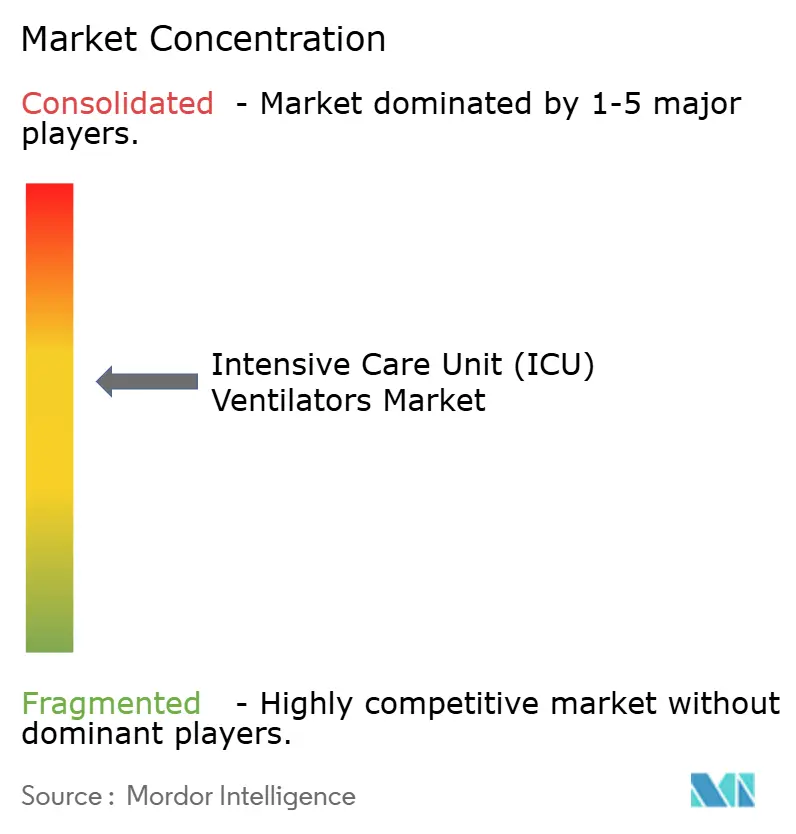

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ventilateurs de Soins Intensifs (USI) par Mordor Intelligence

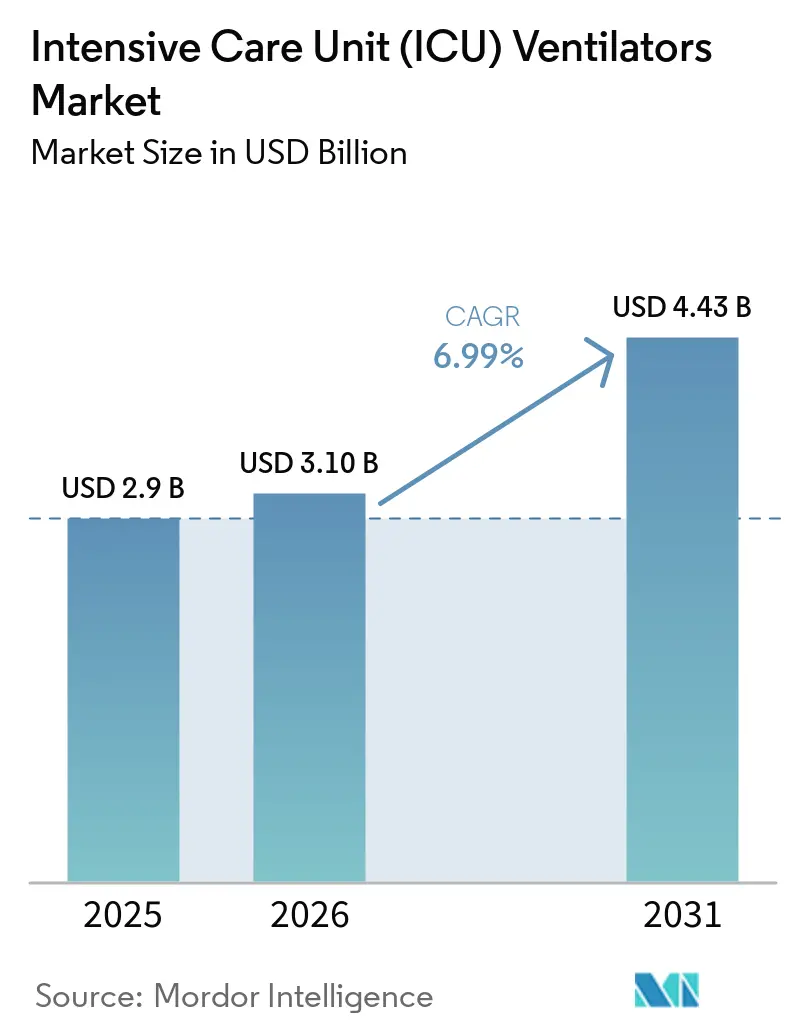

La taille du Marché des Ventilateurs de Soins Intensifs (USI) devrait augmenter de 2,9 milliards USD en 2025 à 3,10 milliards USD en 2026 et atteindre 4,43 milliards USD d'ici 2031, avec un CAGR de 6,99 % sur la période 2026-2031.

La demande soutenue en capacité de soins critiques, le passage aux appareils portables à turbine et le déploiement de l'automatisation en boucle fermée soutiennent cette expansion attendue. Les hôpitaux renouvellent leurs inventaires avec des modèles économes en énergie qui satisfont à la fois les règles de soins basés sur la valeur et les objectifs de réduction des émissions de carbone. Parallèlement, les dispositifs de ventilation non invasive (VNI) réduisent la durée moyenne de séjour en USI. Les fabricants qui intègrent des protocoles de sevrage pilotés par intelligence artificielle dans les unités de milieu de gamme créent des alternatives rentables pour les appels d'offres des marchés émergents. En parallèle, les orientations réglementaires sur les plans de contrôle des modifications logicielles accélèrent les mises à jour des produits et encouragent les flottes connectées au cloud en Amérique du Nord et en Europe occidentale. Les systèmes portables ouvrent de nouveaux flux de revenus dans les centres chirurgicaux ambulatoires, et les mandats de durabilité dans l'Union européenne et certains États américains récompensent les conceptions à faible consommation d'énergie.

Points Clés du Rapport

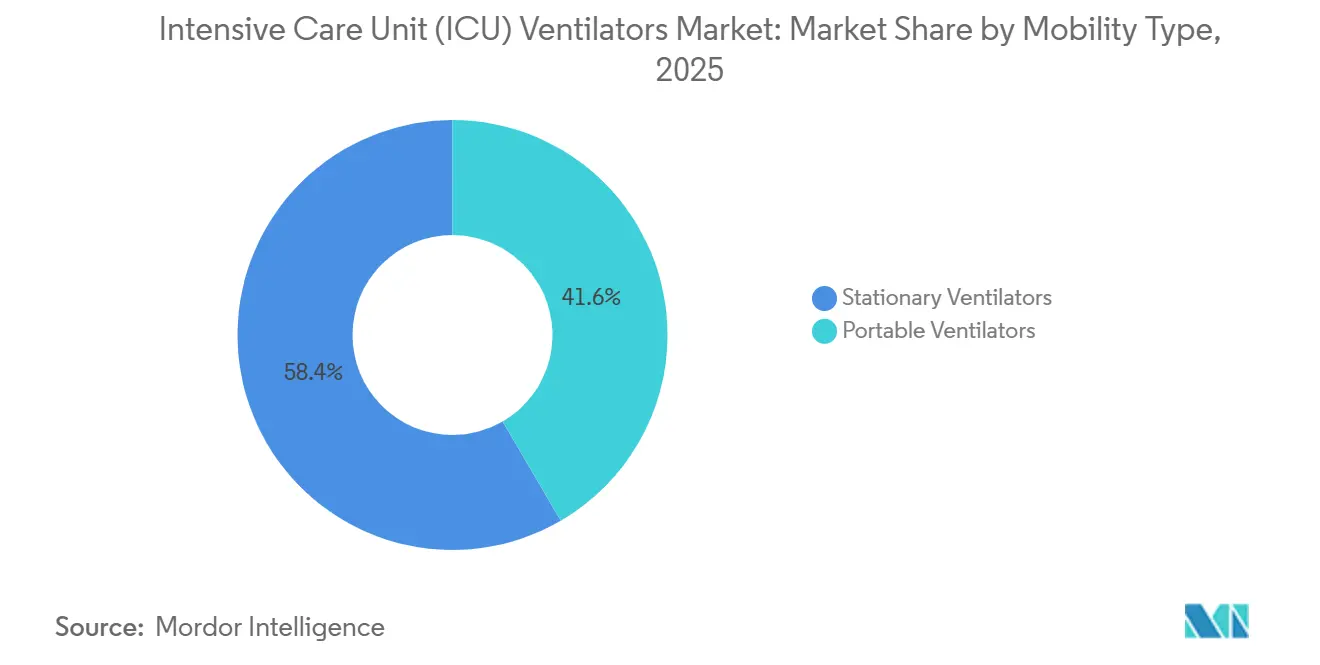

- Par type de mobilité, les ventilateurs stationnaires détenaient 58,4 % de la part du marché des ventilateurs de soins intensifs (USI) en 2025, tandis que les systèmes portables devraient croître à un CAGR de 7,50 % jusqu'en 2031.

- Par type de produit, les ventilateurs haut de gamme représentaient 52,1 % de la taille du marché des ventilateurs de soins intensifs (USI) en 2025, tandis que le segment milieu de gamme devrait progresser à un CAGR de 7,35 % au cours de la même période.

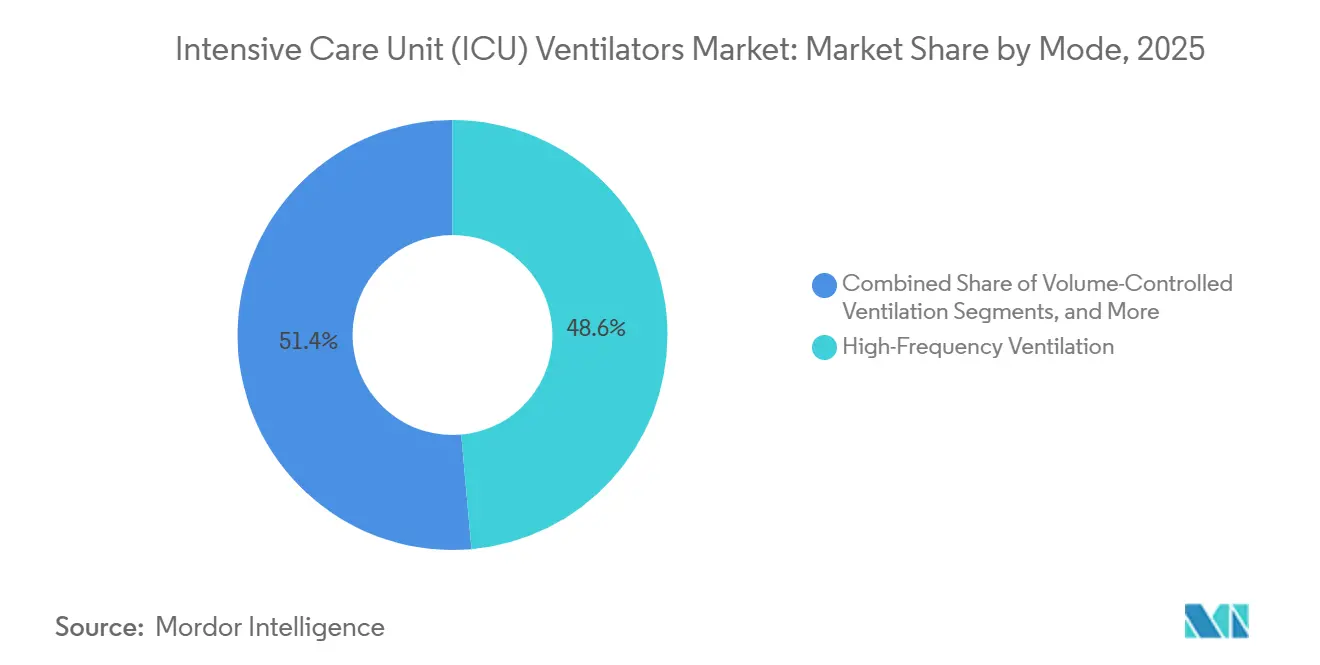

- Par mode, la ventilation à haute fréquence était en tête avec une part de revenus de 48,6 % en 2025, et les modes combinés devraient se développer à un CAGR de 7,42 % jusqu'en 2031.

- Par groupe d'âge des patients, les applications adultes représentaient 56,5 % de la taille du marché des ventilateurs de soins intensifs (USI) en 2025 et progressent à un CAGR de 7,27 %.

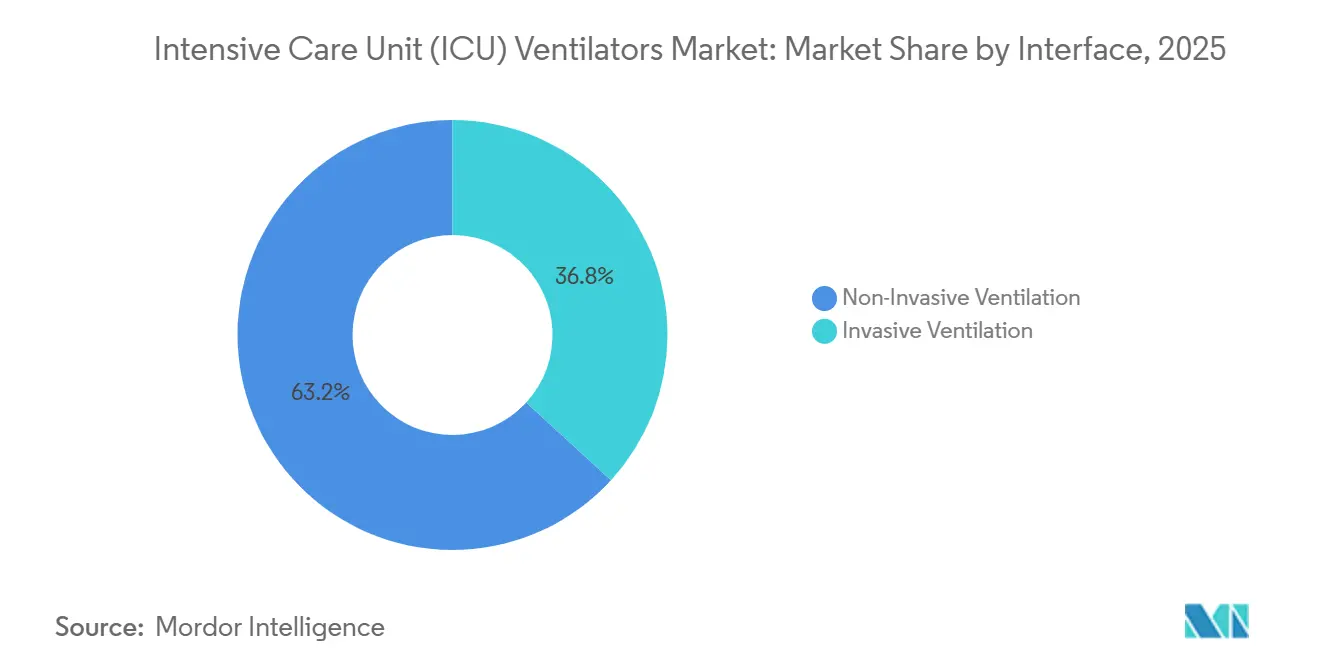

- Par interface, les dispositifs de ventilation non invasive détenaient 63,2 % de la part du marché des ventilateurs de soins intensifs (USI) en 2025 et progresseront à un CAGR de 7,47 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 47,3 % de la demande en 2025, les unités de VNI portables dans les centres chirurgicaux ambulatoires affichant la trajectoire de croissance projetée la plus élevée.

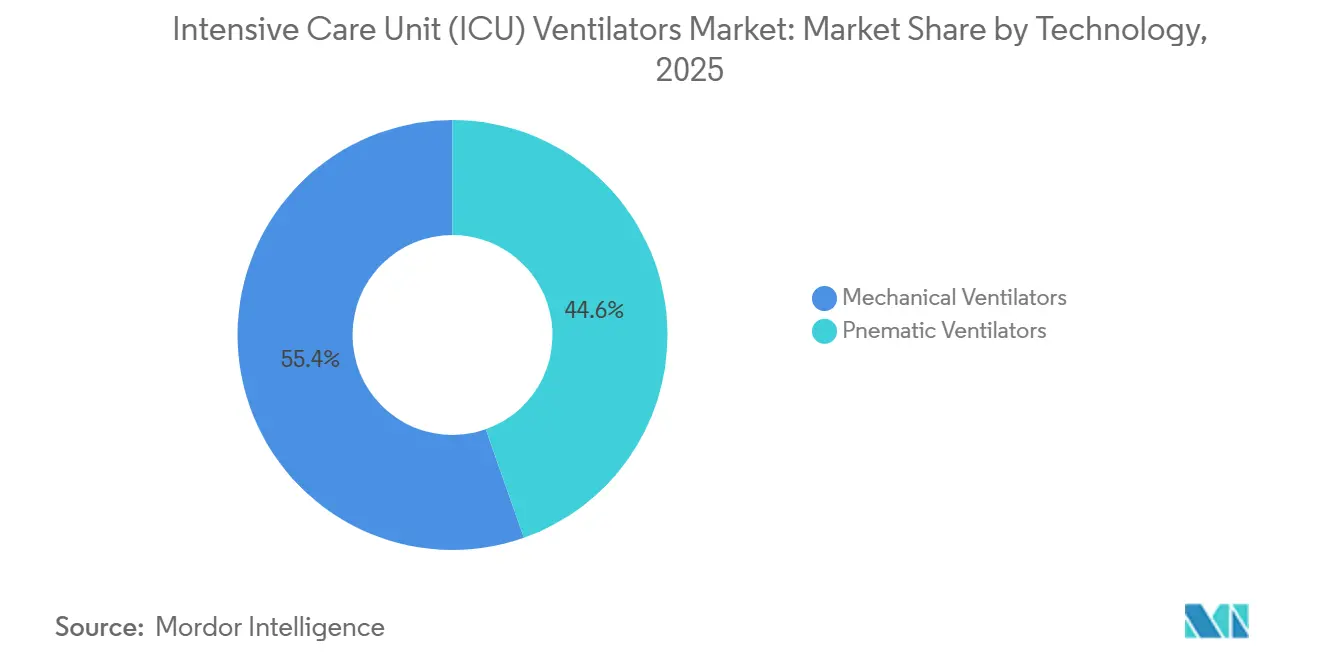

- Par technologie, les ventilateurs mécaniques détenaient 55,4 % de la part de la taille du marché des ventilateurs de soins intensifs (USI) en 2025 et progressent à un CAGR de 7,17 %.

- Par géographie, l'Amérique du Nord représentait 37,2 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,23 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ventilateurs de Soins Intensifs (USI)

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Incidence croissante du syndrome de détresse respiratoire aiguë (SDRA) | 1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la capacité des USI financée par les gouvernements dans les pays à revenu faible et intermédiaire | 1.5% | Cœur de l'Asie-Pacifique (Inde, Indonésie, Philippines), Afrique subsaharienne, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Intégration de ventilateurs portables à turbine | 0.9% | Amérique du Nord, Europe, CCG ; adoption précoce en Australie et au Japon | Court terme (≤ 2 ans) |

| Installation rapide de la ventilation en boucle fermée pilotée par intelligence artificielle | 1.1% | Amérique du Nord, Europe occidentale, Singapour, Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption croissante de la ventilation non invasive dans les services généraux | 1.3% | Mondial, avec une adoption accélérée en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de durabilité hospitalière pour les flottes économes en énergie | 0.7% | UE-27, Royaume-Uni, Californie, New York ; émergence au Canada et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante du Syndrome de Détresse Respiratoire Aiguë

Le SDRA reste un moteur fondamental de la demande sur le marché des ventilateurs de soins intensifs (USI). L'incidence aux États-Unis s'établit à 64 pour 100 000 habitants, et la pathologie représente 10 % à 15 % des admissions mondiales en USI.[1]Société Américaine de Pneumologie, "Syndrome de Détresse Respiratoire Aiguë," thoracic.org Un taux de mortalité de 30 % à 50 % maintient l'attention clinique sur une ventilation à titration de précision qui limite les lésions pulmonaires. La fumée saisonnière des incendies de forêt en Amérique du Nord et les défis persistants de la qualité de l'air en Asie du Sud élèvent les pics de cas de SDRA. À mesure que les populations de l'OCDE vieillissent, les hôpitaux anticipent les cycles de remplacement même pendant que les stocks pandémiques se déprécient. Ensemble, ces tendances soutiennent les achats de base au-delà des pics de crise.

Expansion de la Capacité des USI Financée par les Gouvernements dans les Pays à Revenu Faible et Intermédiaire

Les pays à revenu faible et intermédiaire allouent des budgets pluriannuels aux infrastructures de soins critiques. Le programme Ayushman Bharat de l'Inde réserve 64 180 crores INR pour 2025-2026, dont 12 % destinés aux ventilateurs dans les hôpitaux de district.[2]Ministère de la Santé et du Bien-être Familial du Gouvernement de l'Inde, "Programme Ayushman Bharat 2025-2026," mohfw.gov.in Les subventions dans le cadre du programme d'incitation lié à la production remboursent jusqu'à 5 % des ventes supplémentaires, réduisant les délais de livraison pour les unités assemblées localement. Les ventilateurs mécaniques de milieu de gamme dont le prix est inférieur à 25 000 USD répondent aux exigences techniques tout en s'alignant sur les contraintes budgétaires, élargissant le marché des ventilateurs de soins intensifs (USI) dans les régions sensibles aux prix.

Intégration de Ventilateurs Portables à Turbine

Les conceptions à turbine éliminent la dépendance aux systèmes de gaz centraux, les rendant indispensables pour les ambulances, les hélicoptères et les environnements à domicile. Le C3 de Hamilton Medical pèse 4,2 kg, offre une autonomie de batterie de 6 heures et prend en charge les modes invasif et non invasif. Une consommation électrique moyenne de 35 watts s'inscrit dans les seuils énergétiques du Pacte vert européen. Les hôpitaux poursuivant des objectifs carbone intègrent désormais les scores de consommation dans les appels d'offres, favorisant l'adoption des turbines sur le marché des ventilateurs de soins intensifs (USI).

Installation Rapide de la Ventilation en Boucle Fermée Pilotée par Intelligence Artificielle

Les algorithmes d'apprentissage automatique automatisent les ajustements de la PEP, du volume courant et de la FiO2. Les orientations de la FDA de septembre 2023 sur les plans de contrôle des modifications prédéterminées rationalisent les mises à jour logicielles après commercialisation. La plateforme IntelliSync de Philips s'intègre aux dossiers de santé électroniques et réduit les erreurs de configuration de 23 % dans les sites adopteurs précoces. L'adoption se concentre dans les centres de soins aigus dotés d'équipes d'analyse, indiquant une diffusion progressive sur le marché des ventilateurs de soins intensifs (USI) au cours des trois prochaines années.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement pour les composants critiques des ventilateurs | -0.8% | Mondial, avec une exposition aiguë en Amérique du Nord et en Europe dépendantes des usines de semi-conducteurs asiatiques | Court terme (≤ 2 ans) |

| Recertification réglementaire stricte pour les unités pilotées par logiciel | -0.6% | Amérique du Nord (FDA 510(k)), Europe (Règlement européen sur les dispositifs médicaux), débordement vers l'Australie (TGA) et le Canada (Santé Canada) | Moyen terme (2 à 4 ans) |

| Surcapacité persistante des USI post-pandémique dans les marchés développés | -0.5% | Amérique du Nord, Europe occidentale, avec des poches en Australie et au Japon | Court terme (≤ 2 ans) |

| Adoption de la canule nasale à haut débit réduisant la demande de ventilateurs | -0.4% | Mondial, avec la substitution la plus rapide en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la Chaîne d'Approvisionnement pour les Composants Critiques des Ventilateurs

Les pénuries de semi-conducteurs et de turbines prolongent les délais de livraison des appareils à 16-22 semaines. Les orientations de la FDA sur la résilience de l'approvisionnement identifient les turbines et les transducteurs de pression comme des pièces à haut risque. Les boîtiers en titane usiné de précision reposent sur une base de fournisseurs limitée en Allemagne et au Japon, contraignant la production portable. Les retards entravent l'exécution en temps opportun et limitent la capture de revenus sur le marché des ventilateurs de soins intensifs (USI).

Recertification Réglementaire Stricte pour les Unités Pilotées par Logiciel

Les itérations logicielles qui modifient les performances des ventilateurs exigent désormais des preuves supplémentaires dans le cadre des procédures américaines 510(k) et du Règlement européen sur les dispositifs médicaux. La vérification supplémentaire ajoute 4 à 6 mois aux calendriers de lancement et porte les dépenses de conformité à environ 500 000 EUR par ligne de produits, favorisant les acteurs établis disposant d'équipes réglementaires plus importantes.[3]Commission européenne, "Pacte vert européen pour le secteur de la santé," ec.europa.eu Les fournisseurs plus petits font face à des files d'attente prolongées, retardant la diffusion de l'innovation sur le marché des ventilateurs de soins intensifs (USI).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Mobilité – La Croissance des Portables Dépasse la Demande des Stationnaires

Les ventilateurs portables devraient croître à un CAGR de 7,50 % jusqu'en 2031, un taux qui dépasse la moyenne de 6,99 % du marché des ventilateurs de soins intensifs (USI). La demande provient des services d'urgence, des unités militaires et des transitions vers les soins à domicile qui valorisent l'autonomie de la batterie et les soufflantes à turbine. Les modèles portables contournent l'oxygène du réseau hospitalier, permettant une portée géographique plus large. Les systèmes stationnaires, qui détenaient 58,4 % de part en 2025, restent essentiels pour les USI de soins aigus avec des réseaux de surveillance intégrés, mais la surcapacité dans les marchés développés allonge leurs intervalles de remplacement à neuf ans. Les orientations de la FDA qui clarifient les tests de batterie ont rationalisé les approbations de trois mois, accélérant les lancements portables et soutenant leur progression sur le marché des ventilateurs de soins intensifs (USI).

Les unités stationnaires dominent encore dans les hôpitaux tertiaires qui intègrent les ventilateurs dans des systèmes d'alarme en réseau et des alimentations en gaz centralisées. Les contrats de maintenance mettent désormais l'accent sur les diagnostics à distance et les mises à niveau logicielles, aidant les fournisseurs à préserver leurs marges malgré un renouvellement plus lent des unités. À mesure que les objectifs de durabilité se resserrent, même les grandes plateformes fixes doivent respecter des seuils de consommation plus faibles, incitant les fabricants à moderniser les turbines et à optimiser les circuits d'air. Ces mises à niveau maintiennent la pertinence de la base stationnaire tandis que l'expansion portable débloque de nouveaux flux de revenus, équilibrant le paysage de mobilité du marché des ventilateurs de soins intensifs (USI).

Par Type de Produit – Les Plateformes de Milieu de Gamme Réduisent l'Écart Technologique

Les ventilateurs de milieu de gamme devraient progresser à un CAGR de 7,35 %, portés par les appels d'offres des marchés émergents qui exigent des modes sophistiqués à des prix intermédiaires. Les fabricants intègrent désormais la ventilation à libération de pression des voies aériennes et l'assistance ventilatoire ajustée neuralement dans des unités à moins de 20 000 USD, réduisant les écarts fonctionnels avec les systèmes haut de gamme. Les plateformes haut de gamme détenaient 52,1 % de la taille du marché des ventilateurs de soins intensifs (USI) en 2025, soutenues par les hôpitaux quaternaires qui nécessitent une intégration transparente des dossiers de santé électroniques et une surveillance avancée. Pourtant, les primes de prix s'atténuent à mesure que les unités de milieu de gamme offrent des résultats cliniques comparables.

Les appareils bas de gamme maintiennent leur présence dans les cliniques rurales et les stocks de catastrophe, mais leurs ensembles de fonctionnalités limités et leur incapacité à répondre aux nouvelles normes d'alarme ISO restreignent les volumes — la priorité concurrentielle se déplace donc vers les modèles de milieu de gamme. Les entreprises exploitent des algorithmes de sevrage pilotés par intelligence artificielle pour ajouter de la valeur tout en maîtrisant les coûts, élargissant la traction du milieu de gamme dans les marchés publics et remodelant la composition des produits sur le marché des ventilateurs de soins intensifs (USI).

Par Mode : Les Modes Combinés Gagnent du Terrain dans les USI Néonatales

Les modes de ventilation avancés et combinés se développent à un CAGR de 7,42 % jusqu'en 2031, dépassant la part de marché de 48,6 % de la ventilation à haute fréquence en 2025, alors que les unités de soins intensifs néonatals adoptent la ventilation mandatoire intermittente synchronisée et les algorithmes de garantie de volume qui minimisent le barotraumatisme chez les nourrissons prématurés. La ventilation à haute fréquence reste le pilier pour le SDRA sévère et le syndrome de détresse respiratoire néonatale, délivrant 300 à 900 respirations par minute pour maintenir le recrutement alvéolaire tout en limitant les pressions de pointe des voies aériennes. Les modes à volume contrôlé et à pression contrôlée servent la majorité des cas d'USI adultes, offrant une familiarité clinique et une approbation réglementaire dans toutes les géographies. Les fabricants répondent avec des plateformes hybrides. Le Babylog VN800 de Drägerwerk offre des modes à haute fréquence, à volume contrôlé et à ajustement neural dans un seul appareil qui réduit les dépenses en capital pour les hôpitaux gérant des populations de patients diverses.

Par Groupe d'Âge des Patients : Le Segment Adulte Domine, les Innovations Néonatales s'Accélèrent

Les patients adultes représentaient 56,5 % de la demande de ventilateurs de soins intensifs (USI) en 2025, avec un CAGR de 7,27 % jusqu'en 2031, propulsé par le vieillissement des populations dans les marchés de l'OCDE et l'incidence croissante du SDRA liée à la pollution et à la septicémie. Les ventilateurs pédiatriques servent une cohorte plus petite mais cliniquement distincte, nécessitant des volumes courants aussi faibles que 20 mL et des limites de pression inférieures à 30 cm H2O pour prévenir les lésions pulmonaires chez les patients pesant de 3 à 40 kg. Les ventilateurs néonatals, conçus pour les nourrissons de moins de 3 kg, connaissent une innovation rapide en oscillation à haute fréquence et en ventilation à ajustement neural, des technologies qui synchronisent les respirations mécaniques avec l'activité diaphragmatique du nourrisson pour réduire les lésions pulmonaires induites par le ventilateur.

Par Interface : La Ventilation Non Invasive s'Étend au-delà de la BPCO

Les interfaces de ventilation non invasive ont capturé 63,2 % de la part de marché en 2025 et progressent à un CAGR de 7,47 % jusqu'en 2031, le taux le plus rapide parmi les types d'interfaces, alors que les protocoles cliniques étendent la VNI à l'insuffisance cardiaque, au soutien post-extubation et aux patients immunodéprimés pour lesquels l'intubation comporte des risques infectieux. La ventilation invasive reste essentielle pour le SDRA sévère, la défaillance multi-organique et les patients nécessitant un blocage neuromusculaire. Néanmoins, sa part s'érode à mesure que la canule nasale à haut débit et la VNI réduisent les taux d'intubation de 15 % à 28 % dans les cohortes éligibles.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres Chirurgicaux Ambulatoires Émergent comme Poche de Croissance

Les hôpitaux détenaient 47,3 % de la demande des utilisateurs finaux en 2025, avec un CAGR de 7,32 % jusqu'en 2031, alors que les expansions de lits d'USI en Asie-Pacifique et au Moyen-Orient compensent les retards de cycle de remplacement en Amérique du Nord et en Europe. Les centres chirurgicaux ambulatoires adoptent des ventilateurs portables non invasifs pour les soins post-anesthésie et les procédures ambulatoires nécessitant un soutien respiratoire bref, un cas d'usage qui contourne les cycles traditionnels de dépenses en capital des USI. Les cliniques spécialisées axées sur la médecine du sommeil, la réhabilitation pulmonaire et les soins aigus de longue durée représentent un segment fragmenté où la variabilité des remboursements et l'ambiguïté réglementaire ralentissent l'adoption. La résilience du segment hospitalier découle de son rôle d'opérateur principal des USI ; même si les procédures ambulatoires migrent vers les centres chirurgicaux ambulatoires, les cas complexes nécessitant une ventilation mécanique restent centrés sur l'hôpital.

Par Technologie : Les Ventilateurs Mécaniques en Tête, l'Élimination Progressive des Pneumatiques s'Accélère

Les ventilateurs mécaniques commandaient 55,4 % de la part technologique en 2025, progressant à un CAGR de 7,17 % jusqu'en 2031, car les conceptions à turbine et à piston offrent une portabilité supérieure, une efficacité énergétique et des voies de mise à niveau logicielle par rapport aux systèmes pneumatiques. Les ventilateurs pneumatiques, qui reposent sur l'oxygène comprimé et l'air, persistent dans les environnements dotés d'une infrastructure de réseau robuste et d'un accès limité à l'énergie électrique, mais leur part diminue à mesure que les hôpitaux privilégient les plateformes compatibles avec les algorithmes en boucle fermée pilotés par intelligence artificielle. La domination des ventilateurs mécaniques reflète leur alignement avec les mandats réglementaires et de durabilité : la conformité à la norme ISO 80601-2-12 pour la gestion des alarmes pilotée par logiciel est plus simple dans les unités mécaniques à microcontrôleur que dans les conceptions pneumatiques utilisant des régulateurs de pression analogiques.

Analyse Géographique

L'Amérique du Nord détenait 37,2 % de part en 2025, mais la croissance future est modérée par la surcapacité liée aux stocks qui retarde le renouvellement des flottes. La région est en tête dans l'adoption de la ventilation en boucle fermée pilotée par intelligence artificielle et la pénétration des portables à turbine. Le Canada pilote des tableaux de bord carbone qui évaluent les émissions des appareils, liant les achats aux jalons de neutralité carbone. Les fournisseurs conditionnent de plus en plus les abonnements analytiques avec le matériel pour débloquer des revenus de services sur le marché des ventilateurs de soins intensifs (USI).

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,23 % jusqu'en 2031. La Chine délivre des autorisations accélérées pour les fournisseurs nationaux tels que Mindray et Comen, tandis que les incitations à la production de l'Inde visent une production de dispositifs médicaux de 1,5 milliard USD d'ici 2028. L'harmonisation de l'ASEAN réduit les délais réglementaires de six mois. La population vieillissante du Japon, avec 27 % de personnes âgées de plus de 65 ans en 2025, soutient les admissions en USI pour la pneumonie et la BPCO. Ces dynamiques élargissent la part régionale du marché des ventilateurs de soins intensifs (USI).

L'Europe fait face à des dépenses de recertification au titre du Règlement sur les dispositifs médicaux s'élevant en moyenne à 500 000 EUR par ligne. Le coût élevé de la conformité favorise les acteurs établis mais ralentit les lancements de nouveaux produits. L'Italie et l'Espagne pilotent des modèles de crédit-bail qui transfèrent les coûts des ventilateurs des budgets d'investissement aux budgets de fonctionnement, allégeant la pression budgétaire sur les hôpitaux tout en maintenant le flux sur le marché des ventilateurs de soins intensifs (USI).

Paysage Concurrentiel

Le marché des ventilateurs de soins intensifs (USI) présente une concentration modérée. Les cinq premières entreprises, Getinge, Drägerwerk, Philips, Medtronic et GE Healthcare, détenaient environ 48 % de part combinée en 2025. Les acteurs régionaux tels que Mindray, Nihon Kohden et Comen capitalisent sur les politiques d'approvisionnement national pour gagner des parts. Les segments de milieu de gamme et portables font face à une tarification agressive, de sorte que les fabricants se différencient par la maintenance prédictive, la formation des cliniciens et les abonnements logiciels qui prolongent les revenus sur le cycle de vie.

Hamilton Medical et Fisher & Paykel gagnent des parts en se spécialisant dans les portables à turbine et les hybrides canule nasale à haut débit-ventilateur. Les dépôts de brevets illustrent la course à l'innovation : Philips a déposé 14 brevets en 2024-2025 pour des algorithmes de sevrage par intelligence artificielle et des géométries de turbine. Medtronic a obtenu en 2025 un brevet sur un ventilateur hybride pneumatique-mécanique adapté aux hôpitaux de campagne. La participation aux groupes de travail ISO permet aux entreprises d'influencer les normes d'alarme, façonnant les règles concurrentielles qui sécurisent les avantages de conception sur le marché des ventilateurs de soins intensifs (USI).

La réglementation crée des conditions de concurrence inégales. Les orientations de la FDA sur le contrôle des modifications permettent aux acteurs établis de déployer des mises à jour à distance quatre mois plus rapidement que les challengers. Le Règlement européen sur les dispositifs médicaux exige des évaluations cliniques complètes pour les modifications logicielles, augmentant les coûts que les petits fabricants peinent à absorber, renforçant ainsi la position des acteurs établis. À mesure que les modèles de services arrivent à maturité, les contrats de maintenance prédictive et les tableaux de bord d'analyse de données deviennent les principaux leviers de différenciation, ancrant la fidélité des clients et les flux de revenus récurrents.

Leaders du Secteur des Ventilateurs de Soins Intensifs (USI)

GE Healthcare

Medtronic PLC

Dragerwerk AG & Co. KGaA

Getinge AB

ResMed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Mindray a stratégiquement renforcé sa présence sur le marché nord-américain des ventilateurs avec le lancement de ses ventilateurs SV900 et SV700.

- Mars 2026 : Cleveland a intégré des ventilateurs de soins intensifs (USI) portables avancés dans sa flotte d'ambulances, améliorant la prestation de services de soins intensifs lors du transport d'urgence.

- Août 2025 : Chenwei Medical a mis en avant les capacités avancées de son ventilateur de soins intensifs (USI) T80, conçu pour fournir un soutien respiratoire intelligent, précis et adaptable pour les applications en USI, en urgence et en soins post-opératoires.

Périmètre du Rapport sur le Marché Mondial des Ventilateurs de Soins Intensifs (USI)

Selon le périmètre du rapport, les ventilateurs de soins intensifs (USI) sont des dispositifs médicaux avancés essentiels aux environnements de soins critiques, conçus pour soutenir ou gérer entièrement la respiration d'un patient lorsqu'il est incapable de le faire de manière autonome. Ces dispositifs délivrent de l'air enrichi en oxygène aux poumons et éliminent le dioxyde de carbone, en utilisant soit des tubes invasifs, soit des masques non invasifs. Ils jouent un rôle essentiel dans la gestion de l'insuffisance respiratoire, le traitement des infections graves et le soutien respiratoire post-chirurgical.

La segmentation du marché des ventilateurs de soins intensifs (USI) est catégorisée par type de mobilité, type de produit, mode, groupe d'âge des patients, interface, utilisateur final, technologie et géographie. Par type de mobilité, le marché comprend les ventilateurs stationnaires et portables. Par type de produit, il est segmenté en ventilateurs haut de gamme, milieu de gamme et bas de gamme. Par mode, les catégories comprennent la ventilation à volume contrôlé, à pression contrôlée, à haute fréquence et autres. Par groupe d'âge des patients, le marché est divisé en adulte, pédiatrique et néonatal. Par interface, il est segmenté en ventilateurs invasifs et non invasifs. Par utilisateur final, le marché comprend les hôpitaux, les centres chirurgicaux ambulatoires, les cliniques spécialisées et autres. Par technologie, il est catégorisé en types mécaniques, pneumatiques et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Ventilateurs Stationnaires |

| Ventilateurs Portables |

| Ventilateurs de Soins Intensifs (USI) Haut de Gamme |

| Ventilateurs de Soins Intensifs (USI) Milieu de Gamme |

| Ventilateurs de Soins Intensifs (USI) Bas de Gamme |

| Ventilation à Volume Contrôlé |

| Ventilation à Pression Contrôlée |

| Ventilation à Haute Fréquence |

| Autres (Modes Combinés / Avancés, Ventilation Mandatoire Intermittente Synchronisée) |

| Adulte |

| Pédiatrique |

| Néonatal |

| Ventilation Invasive |

| Ventilation Non Invasive |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Autres (Modes Combinés / Avancés, Ventilation Mandatoire Intermittente Synchronisée) |

| Ventilateurs Mécaniques |

| Ventilateurs Pneumatiques |

| Autres (Modes Combinés / Avancés, Ventilation Mandatoire Intermittente Synchronisée) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Mobilité | Ventilateurs Stationnaires | |

| Ventilateurs Portables | ||

| Par Type de Produit | Ventilateurs de Soins Intensifs (USI) Haut de Gamme | |

| Ventilateurs de Soins Intensifs (USI) Milieu de Gamme | ||

| Ventilateurs de Soins Intensifs (USI) Bas de Gamme | ||

| Par Mode | Ventilation à Volume Contrôlé | |

| Ventilation à Pression Contrôlée | ||

| Ventilation à Haute Fréquence | ||

| Autres (Modes Combinés / Avancés, Ventilation Mandatoire Intermittente Synchronisée) | ||

| Par Groupe d'Âge des Patients | Adulte | |

| Pédiatrique | ||

| Néonatal | ||

| Par Interface | Ventilation Invasive | |

| Ventilation Non Invasive | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Autres (Modes Combinés / Avancés, Ventilation Mandatoire Intermittente Synchronisée) | ||

| Par Technologie (Valeur) | Ventilateurs Mécaniques | |

| Ventilateurs Pneumatiques | ||

| Autres (Modes Combinés / Avancés, Ventilation Mandatoire Intermittente Synchronisée) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation projetée du marché des ventilateurs de soins intensifs (USI) d'ici 2031 ?

Il est prévu qu'il atteigne 4,43 milliards USD à mesure que les flottes se modernisent et que les volumes portables augmentent.

Quelle catégorie de mobilité connaît la croissance la plus rapide dans la ventilation de soins intensifs (USI) ?

Les systèmes portables à turbine devraient progresser à un CAGR de 7,50 % jusqu'en 2031.

Comment les mandats de durabilité influencent-ils les achats de ventilateurs ?

Les hôpitaux de l'UE et de certains États américains privilégient désormais les modèles économes en énergie consommant moins de 50 watts par patient et par jour.

Pourquoi les ventilateurs de milieu de gamme gagnent-ils en popularité dans les économies émergentes ?

Ils offrent des modes avancés à des prix 40 % inférieurs à ceux des unités haut de gamme, s'alignant sur les appels d'offres publics sensibles aux coûts.

Quel rôle jouent les fonctionnalités de ventilation en boucle fermée pilotées par intelligence artificielle dans les nouveaux ventilateurs ?

Les algorithmes d'apprentissage automatique automatisent les paramètres clés, réduisent la charge de travail des cliniciens et constituent un facteur de différenciation principal pour les nouveaux lancements de produits.

Dernière mise à jour de la page le: