Taille et part du marché des ventilateurs mécaniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 7.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

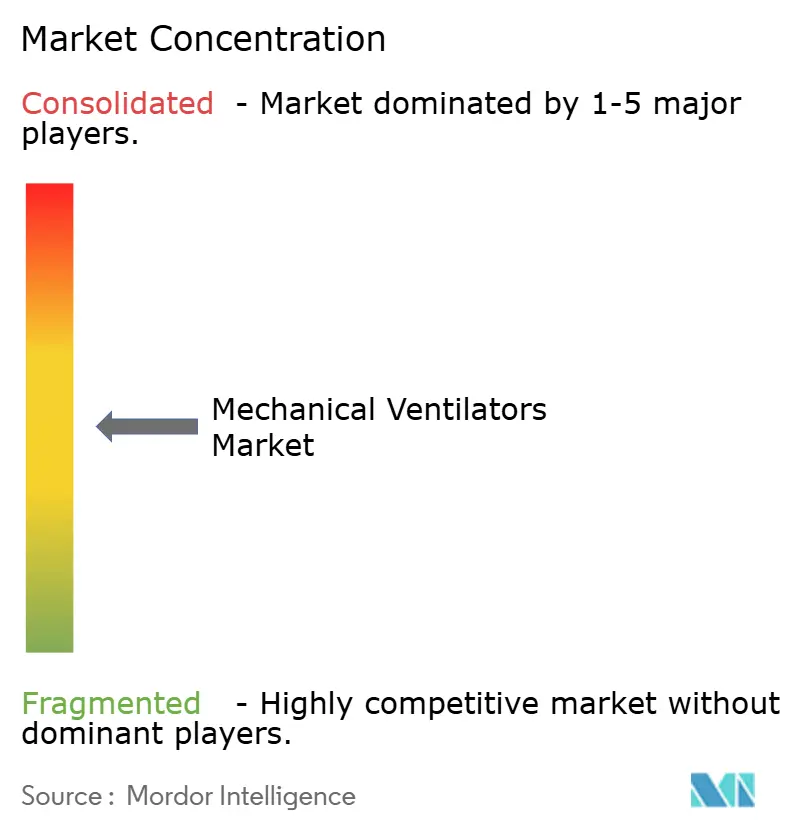

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ventilateurs mécaniques par Mordor Intelligence

La taille du marché des ventilateurs mécaniques devrait passer de 5,33 milliards USD en 2025 à 5,59 milliards USD en 2026 et devrait atteindre 7,1 milliards USD d'ici 2031, avec un TCAC de 4,9 % sur la période 2026-2031. La croissance passe des pics liés à la pandémie à une expansion régulière soutenue par le vieillissement des populations qui exigent des séjours plus longs en soins intensifs et par la hausse des maladies respiratoires chroniques telles que la BPCO. Les fonctionnalités d'intelligence artificielle automatisent désormais la ventilation en boucle fermée, réduisent la charge de travail des cliniciens et diminuent les complications, incitant les hôpitaux à renouveler leurs équipements malgré des budgets d'investissement plus serrés. Les soins à domicile émergent comme un moteur de croissance parallèle, car les règles Medicare mises à jour couvrent la ventilation non invasive pour l'insuffisance respiratoire chronique, permettant aux patients d'éviter des hospitalisations répétées. Les déséquilibres régionaux dans les infrastructures de soins intensifs, notamment en Asie-Pacifique, créent des opportunités d'espace blanc pour des dispositifs rentables répondant aux besoins de faible acuité.

Principaux enseignements du rapport

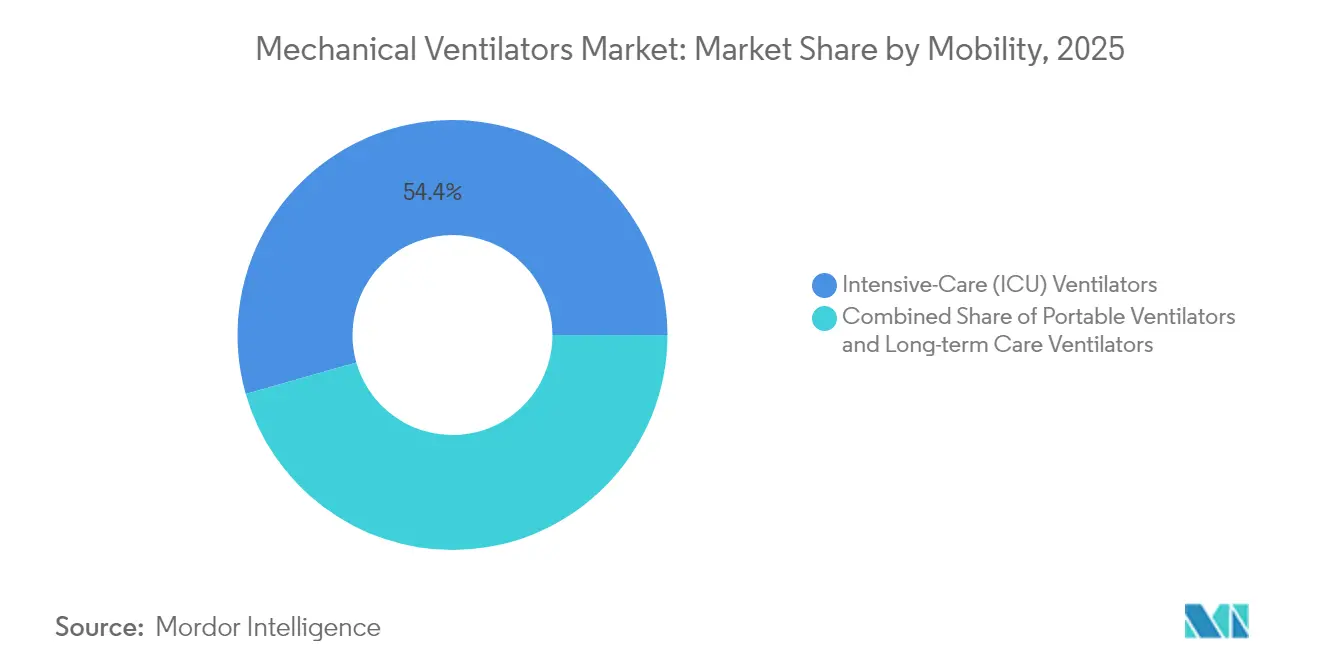

- Par mobilité, les ventilateurs de soins intensifs ont dominé avec 54,42 % de la part de marché des ventilateurs mécaniques en 2025, tandis que les unités de transport et portables affichent le TCAC le plus rapide de 5,26 % jusqu'en 2031.

- Par interface, les systèmes invasifs ont représenté 63,72 % de la taille du marché des ventilateurs mécaniques en 2025 ; la ventilation non invasive devrait se développer à un TCAC de 5,58 % jusqu'en 2031.

- Par âge du patient, les adultes ont représenté 70,63 % de la taille du marché des ventilateurs mécaniques en 2025 ; les dispositifs néonatals enregistrent le TCAC le plus élevé de 5,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 74,05 % de la part de marché des ventilateurs mécaniques en 2025, tandis que les soins de santé à domicile connaissent la croissance la plus rapide avec un TCAC de 5,96 % jusqu'en 2031.

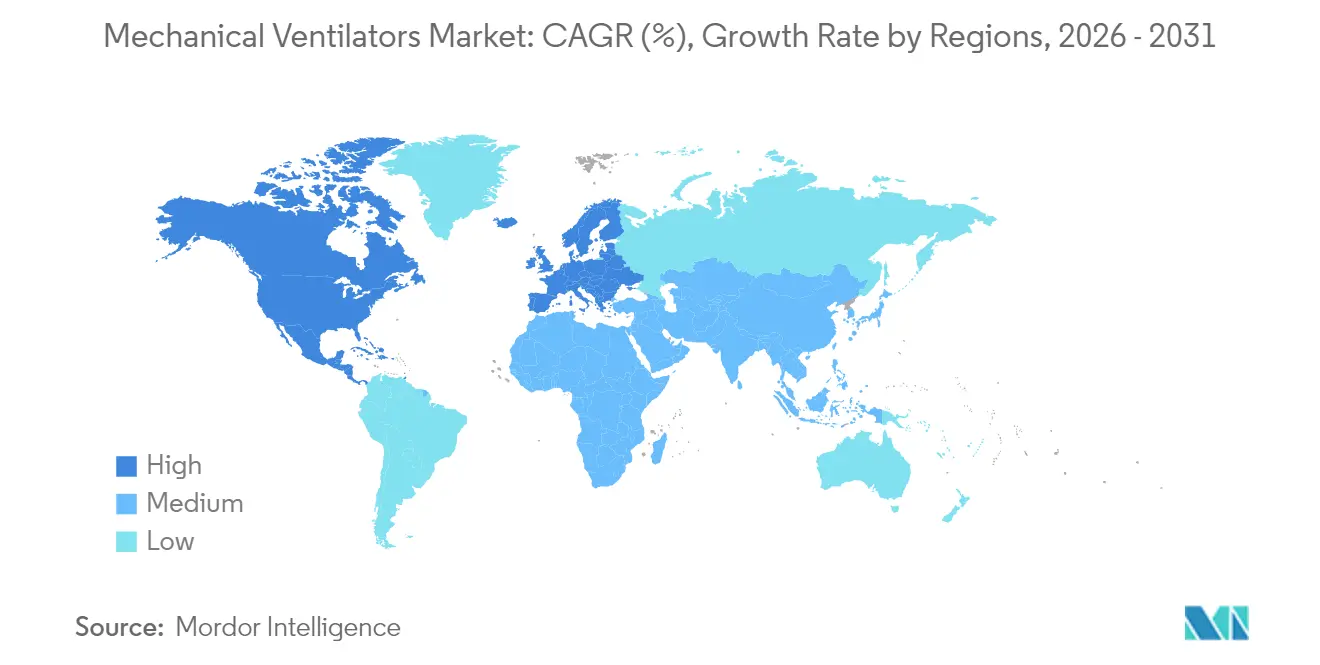

- Par géographie, l'Amérique du Nord a représenté 42,44 % de la part de marché des ventilateurs mécaniques en 2025 ; l'Asie-Pacifique progresse au TCAC le plus élevé de 6,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ventilateurs mécaniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de la BPCO | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population et expansion des capacités de soins intensifs | +1.5% | Mondial, plus fort dans les économies développées | Long terme (≥ 4 ans) |

| Stocks de préparation aux pandémies des gouvernements | +0.8% | Amérique du Nord, Europe, Asie-Pacifique (noyau) | Moyen terme (2-4 ans) |

| Adoption de la ventilation en boucle fermée pilotée par l'IA | +1.0% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la ventilation non invasive à domicile pour l'hypoventilation liée à l'obésité | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Avancées en matière d'efficacité des micro-turbines et des batteries | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la BPCO

Les cas mondiaux de BPCO continuent d'augmenter, renforçant la demande de base pour les dispositifs invasifs et non invasifs. Les Centers for Medicare & Medicaid Services ont élargi en 2025 la couverture de la ventilation à domicile lorsque la PaCO₂ reste à 52 mmHg ou au-dessus, ce qui élargit la population de patients atteints de BPCO prise en charge.[1]Centers for Medicare & Medicaid Services, "Règle finale pour la couverture de la ventilation à domicile", cms.govLe chevauchement avec le syndrome d'hypoventilation liée à l'obésité et l'apnée obstructive du sommeil a produit un bassin de prévalence de 1,560 % qui nécessite souvent un soutien ventilatoire à domicile. La thérapie à domicile réduit les réadmissions et améliore les échanges gazeux sanguins, même si la dyspnée diurne persiste. Ces résultats sous-tendent l'acceptation par les payeurs et incitent les fabricants à adapter des modèles non invasifs compacts et peu exigeants en maintenance. À mesure que la charge de la maladie se concentre sur les personnes âgées, la demande converge également avec le glissement démographique plus large vers la gestion des comorbidités chroniques.

Vieillissement de la population et expansion des capacités de soins intensifs

Les personnes âgées représentent déjà 22 % de la population australienne, et des trajectoires similaires existent en Europe et en Amérique du Nord. Les associations hospitalières projettent 170 millions de journées d'hospitalisation aux États-Unis d'ici 2030 à mesure que les maladies chroniques augmentent. Des durées de ventilation plus longues entraînent un renouvellement des équipements, tandis que les pénuries persistantes d'intensivistes incitent les hôpitaux à investir dans des modes plus intelligents qui réduisent les ajustements manuels. En France, deux tiers des unités de soins intensifs signalent désormais au moins un poste de médecin vacant, amplifiant la valeur de l'automatisation. Des nations comme la Chine prévoient d'importantes augmentations des dépenses qui pourraient multiplier par plus de 10 les dépenses de santé par habitant d'ici le milieu du siècle, signalant des expansions de capacité soutenues. La pandémie de COVID-19 a mis en évidence des déséquilibres géographiques que les fournisseurs de technologies peuvent contribuer à corriger grâce à des unités modulaires et rapidement déployables.

Stocks de préparation aux pandémies des gouvernements

La constitution de réserves de ventilateurs est devenue un pilier politique depuis 2021. Le Stockpile national stratégique américain peut absorber jusqu'à 56 300 unités supplémentaires en période de demande maximale, sous réserve de personnel formé et d'accessoires disponibles. Les agences fédérales préfèrent désormais un stockage décentralisé aligné sur les clusters d'épidémies et les réalités logistiques. Les logiciels d'aide à la décision aident les services de santé à modéliser les scénarios d'allocation lors des crises respiratoires, garantissant que le marché des ventilateurs mécaniques reste lié aux besoins plus larges des infrastructures d'urgence. Le réseau de réparation collaboratif du Brésil a remis en état 62,17 % des ventilateurs inactifs en 2024, soulignant la maintenance comme pilier de la préparation. Les fournisseurs qui associent des programmes de service au matériel gagnent en traction à mesure que les budgets s'orientent vers la valeur sur le cycle de vie plutôt que vers les achats ponctuels.

Adoption de la ventilation en boucle fermée pilotée par l'IA

L'apprentissage automatique détecte désormais les événements d'asynchronie qui affectent un quart des patients ventilés, améliorant les résultats et raccourcissant les séjours. Des systèmes tels que INTELLiVENT-ASV modifient automatiquement le volume courant et la fréquence respiratoire en temps réel, réduisant les ajustements des cliniciens de plusieurs dizaines de points de pourcentage. Les algorithmes de ventilation à jet à haute fréquence personnalisent davantage les réglages et réduisent le risque de lésions pulmonaires. La prochaine réglementation du système de management de la qualité de la FDA aligne les normes nationales sur l'ISO 13485:2016, augmentant les coûts de conformité tout en simplifiant les approbations mondiales. Les fournisseurs qui absorbent ces coûts tôt renforcent leur position concurrentielle à mesure que les hôpitaux privilégient des plateformes cybersécurisées et évolutives.

Croissance de la ventilation non invasive à domicile pour l'hypoventilation liée à l'obésité

Les modifications des codes Medicare et les outils de surveillance à distance ont repositionné la ventilation non invasive à domicile comme thérapie courante pour l'insuffisance respiratoire liée à l'obésité. Les fabricants intègrent désormais des tableaux de bord en nuage afin que les cliniciens puissent suivre l'observance, ce qui améliore la conformité au remboursement et la satisfaction des patients. Des études qualitatives montrent que les utilisateurs passent d'une résistance initiale à une dépendance totale une fois que le soulagement des symptômes stabilise les activités quotidiennes. Les turbines portables avec des batteries de 8 heures et des niveaux sonores inférieurs à 35 dB favorisent l'adoption, tout comme les conceptions de masques qui réduisent les points de pression. Ces améliorations centrées sur l'utilisateur sous-tendent le TCAC de 6,15 % attendu dans les dépenses de soins de santé à domicile.

Avancées en matière d'efficacité des micro-turbines et des batteries

Les puces de gestion de l'énergie lithium-ion peuvent prolonger l'autonomie de la batterie des ventilateurs de 30 % sans pénalité de poids, ce qui est essentiel pour les applications de transport et militaires. La technologie de charge rapide facilite la logistique de remplacement lors de catastrophes régionales. Les innovations en matière de turbines permettent également l'utilisation de sources d'oxygène non pressurisées, facilitant le déploiement dans les cliniques éloignées. Ces améliorations s'intègrent rapidement dans les cycles d'approvisionnement, influençant les ventes à court terme tandis que les transformations plus importantes liées à l'IA prennent plus de temps à se standardiser.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et de la maintenance | -0.9% | Mondial, impact le plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Pneumonie associée au ventilateur (PAV) | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réductions du remboursement pour l'utilisation à domicile à long terme | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et de la maintenance

Les dépenses totales de la chaîne d'approvisionnement absorbent jusqu'à 20 % du chiffre d'affaires des dispositifs, les chocs géopolitiques faisant monter les prix des composants. Les ventilateurs relèvent de la catégorie des services fréquents et substantiels de Medicare, imposant un entretien régulier qui gonfle les coûts de possession. La conformité à la règle qualité 2026 de la FDA augmentera encore les dépenses de documentation et de validation, notamment pour les mises à jour des logiciels d'IA. Les hôpitaux émergents avec une densité de lits de soins intensifs inférieure à la moyenne peinent à financer des modèles haut de gamme, les orientant vers des unités reconditionnées ou assemblées localement. Les fournisseurs répondent avec des conceptions modulaires qui partagent des pièces entre les niveaux d'acuité pour réduire les frais généraux logistiques.

Pneumonie associée au ventilateur

L'incidence de la pneumonie associée au ventilateur varie de 1,4 à 7 épisodes pour 1 000 jours de ventilation dans les établissements des pays développés et jusqu'à 89 dans les hôpitaux aux ressources limitées. L'infection prolonge les séjours et peut doubler le risque de mortalité, décourageant les stratégies de ventilation agressives. Les tubes enduits d'argent réduisent la colonisation bactérienne de 99,9 %, mais leur coût élevé et des preuves insuffisantes ralentissent leur adoption. Les revêtements à base de peptides antimicrobiens actuellement en cours d'essai promettent une protection à large spectre sans favoriser la résistance. Les protocoles de soins axés sur la formation améliorent les résultats, mais nécessitent un personnel infirmier constant, ce qui reste difficile à atteindre dans de nombreuses unités de soins intensifs. À mesure que l'IA mûrit, les alarmes de détection précoce pourraient limiter l'accumulation de sécrétions et la micro-aspiration.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les pénuries de puces liées aux conflits régionaux et aux restrictions commerciales ont retardé jusqu'à 6 mois de livraisons de ventilateurs en 2024, faisant monter les prix et alimentant les frustrations des hôpitaux. Les fabricants accélèrent la relocalisation et le double approvisionnement, mais font toujours face à des obstacles logistiques, notamment pour les micro-contrôleurs haut de gamme utilisés dans la régulation de la vitesse des turbines. Les turbines à flux continu bénéficient d'une électronique moins complexe et maintiennent ainsi des délais de livraison plus stables, soutenant la résilience du segment bas de gamme du marché.

Réductions du remboursement pour l'utilisation à domicile à long terme

Les révisions périodiques des paiements en Europe ont réduit les tarifs des forfaits de ventilation à domicile, comprimant les marges des prestataires et retardant potentiellement le renouvellement des dispositifs. Les entreprises se diversifient dans les abonnements de surveillance à distance pour défendre leurs revenus. Le risque politique limite donc les perspectives à la hausse des prévisions malgré une demande clinique robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mobilité : les plateformes de soins intensifs ancrent l'innovation dans les formats portables

Les unités de soins intensifs dominent avec 54,42 % de la part de marché des ventilateurs mécaniques en 2025. Leurs décisions d'achat orientent la R&D des fournisseurs, produisant des modes adaptatifs en boucle fermée et des turbines à faible bruit qui migrent ensuite vers les variantes de transport. La taille du marché des ventilateurs mécaniques pour les modèles de soins intensifs devrait continuer à dépasser le chiffre d'affaires global, car les hôpitaux renouvellent leurs équipements plus rapidement que les sites de faible acuité lorsque les avancées logicielles génèrent des gains de qualité mesurables. Les dispositifs portables, bien que partant d'une base plus petite, s'accélèrent à un TCAC de 5,26 % jusqu'en 2031, les services d'urgence et les équipes de réponse aux catastrophes privilégiant l'autonomie de la batterie et les boîtiers robustes. Le HAMILTON-C6 illustre le transfert de technologie entre segments en intégrant des algorithmes de niveau soins intensifs dans un châssis mobile pesant moins de 10 kg. L'adoption dans le transport augmente également lorsque les codes de remboursement permettent la facturation lors des transferts inter-établissements, notamment en Amérique du Nord.

Une classe de produits hybrides pour les services de soins subaigus a émergé, combinant des outils de sevrage avec des capacités de débit modérées pour éviter le matériel de soins intensifs à plein prix. Les gestionnaires de parc apprécient les consommables communs entre les familles de châssis, ce qui réduit les stocks. Les fournisseurs qui conçoivent des interfaces utilisateur communes entre les classes de mobilité simplifient la formation et réduisent les erreurs des utilisateurs. Ces propositions de valeur aident à défendre les prix premium même lorsque les appels d'offres publics mettent l'accent sur les offres conformes les moins chères.

Par interface : le leadership invasif face aux gains rapides du non invasif

La ventilation invasive représente 63,72 % du chiffre d'affaires en 2025, car le SDRA sévère et les procédures chirurgicales nécessitent toujours un accès endotrachéal. La taille du marché des ventilateurs mécaniques liée aux systèmes invasifs s'élargira modestement, tandis que les gammes non invasives affichent un TCAC de 5,58 % jusqu'en 2031 grâce à l'adoption à domicile et aux protocoles d'intervention précoce. Les logiciels de compensation des fuites tels qu'IntelliTrig améliorent la synchronie patient-ventilateur, réduisant l'escalade vers l'intubation. Les hôpitaux déploient de plus en plus des dispositifs à double mode afin que les cliniciens puissent basculer sans changer de matériel, ce qui réduit l'intensité capitalistique.

Les gains non invasifs découlent également de l'essor des applications pédiatriques et néonatales. Les interfaces adaptées aux petites voies aériennes et aux structures faciales réduisent les lésions cutanées tout en permettant une thérapie prolongée. Les casques et la ventilation par embout buccal offrent des alternatives là où les masques provoquent de la claustrophobie. Les approbations réglementaires pour la canule nasale à haut débit ajoutent des concurrents à la ventilation non invasive conventionnelle en couvrant les cas d'hypoxémie légère. Les fabricants équilibrent l'étendue du portefeuille avec la complexité des stocks grâce à des connecteurs de collecteur modulaires et des réseaux de capteurs.

Par âge du patient : les adultes dominent le volume, les nouveau-nés mènent la croissance en pourcentage

Les adultes restent le principal moteur avec 70,63 % de part en 2025, car la prévalence des maladies chroniques est plus élevée chez les personnes âgées et les volumes chirurgicaux sont les plus importants dans cette cohorte. La taille du marché des ventilateurs mécaniques liée aux soins adultes capte les plus grandes augmentations absolues de chiffre d'affaires chaque année. Les systèmes néonatals, bien que plus modestes en valeur monétaire, croissent à 5,74 % jusqu'en 2031, car la survie des nourrissons de très faible poids de naissance s'améliore et davantage d'unités de soins intensifs néonatals adoptent des stratégies de ventilation douce. De nouveaux essais rapportent que les logiciels d'aide à la décision portent le taux de réussite des essais de ventilation spontanée à 55 %, réduisant d'un jour la durée médiane de ventilation en pédiatrie. Ces gains se traduisent par une occupation des lits plus courte, libérant des capacités.

La miniaturisation du matériel intègre des capteurs suffisamment sensibles pour suivre des volumes courants inférieurs à 10 mL, essentiels pour prévenir le volutraumatisme chez les nouveau-nés. Les humidificateurs à servocommande stabilisent les conditions des voies aériennes, tandis que les algorithmes passent automatiquement entre le contrôle en pression et en volume lorsque l'effort du patient augmente. Dans les services adultes, les modes de protection du diaphragme ajustent les pauses expiratoires pour atténuer l'atrophie lors de longues périodes de ventilation, un besoin croissant dans les populations gériatriques.

Par utilisateur final : les dépenses hospitalières face à l'économie disruptive des soins à domicile

Les hôpitaux détiennent 74,05 % de la part de marché des ventilateurs mécaniques en 2025, mais le TCAC de 5,96 % des soins de santé à domicile jusqu'en 2031 attire l'attention des investisseurs à mesure que les soins basés sur la valeur déplacent les services vers l'extérieur. Les hôpitaux justifient les modèles de soins intensifs premium grâce à un remboursement groupé qui récompense la réduction de la durée de séjour. Ils restent les premiers adoptants des fonctionnalités d'IA, car ils disposent d'équipes informatiques capables de valider les exigences de cybersécurité des régulateurs tels que l'Agence de santé de la défense. Les prestataires à domicile privilégient le faible bruit, la portabilité et la télémétrie à distance pour maintenir une faible fréquence des visites infirmières.

La hausse du chiffre d'affaires de VieMed en 2024 met en évidence la rentabilité lorsque le financement des dispositifs s'aligne sur les cycles de facturation des soins chroniques, notamment dans le cadre de la nouvelle couverture Medicare pour l'hypercapnie persistante. Les entreprises proposant des contrats de service et des consommables de remplacement protègent leurs revenus des fluctuations tarifaires. Les centres chirurgicaux ambulatoires achètent des unités de gamme intermédiaire qui permettent un sevrage rapide ; cela augmente la demande de pièces après-vente mais maintient les budgets d'investissement gérables.

Analyse géographique

L'Amérique du Nord, avec 42,44 % de la part de marché des ventilateurs mécaniques en 2025, bénéficie d'une infrastructure de soins intensifs étendue, de stocks fédéraux et de cadres de remboursement favorables. La politique d'approvisionnement public combine désormais des achats de réserves centralisées avec des subventions de renouvellement de parc hospitalier, lissant les schémas de commandes après le pic de demande de 2020-2022. Le respect des directives de cybersécurité de la FDA favorise également les fournisseurs nationaux disposant de cycles de vie logiciels validés.

L'Europe suit en tant qu'acheteur mature mais innovant. La région applique des règles strictes d'écoconception et de protection des données qui poussent les fournisseurs vers des turbines économes en énergie et des connecteurs en nuage chiffrés. Plusieurs pays déploient des feuilles de route nationales d'IA pour les soins intensifs, rendant des financements disponibles pour des déploiements pilotes. Le volume du marché reste stable ; la croissance du chiffre d'affaires provient de prix de vente moyens plus élevés et d'abonnements logiciels.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,45 % jusqu'en 2031, portée par des initiatives d'infrastructure de santé visant à porter la densité de lits de soins intensifs au-dessus de 5 pour 100 000 habitants dans les pays à revenu intermédiaire. La variance au sein de la région est élevée. Les économies à revenu élevé comme le Japon maintiennent des cycles de mise à niveau tous les cinq ans, tandis que les pays à faible revenu s'appuient sur des financements par subventions. Les fournisseurs réussissent en proposant des plateformes évolutives acceptant à la fois les sources d'oxygène murales et par compresseur.

La reconnaissance par la Chine des soins intensifs comme spécialité en 2009 a déclenché un réseau de sociétés professionnelles qui standardisent les protocoles et accélèrent les appels d'offres d'équipements. Les entreprises locales ont co-licencié la technologie de turbines occidentale pour contourner les droits de douane à l'importation, exerçant une pression sur les prix des multinationales. L'Inde et l'Indonésie privilégient des programmes de fabrication nationale qui favorisent une valeur ajoutée domestique supérieure à 30 %.

L'Amérique latine a connu des booms de fabrication d'urgence pendant la COVID-19. Les gouvernements convertissent désormais certaines installations temporaires en services de soins intensifs permanents, soutenant une demande de base pour les ventilateurs de gamme intermédiaire. La volatilité des devises complique néanmoins les importations de capital, de sorte que les modèles de location gagnent en popularité.

Le Moyen-Orient et l'Afrique accusent un retard de pénétration mais présentent un potentiel à long terme. Les États du Golfe riches en pétrole financent des unités de soins intensifs haut de gamme, exigeant des dispositifs premium avec administration intégrée d'oxyde nitrique. Les nations aux ressources plus limitées dépendent des financements des donateurs et nécessitent des unités robustes capables de fonctionner dans des environnements poussiéreux et avec une alimentation électrique variable. Les fournisseurs s'associent à des ONG pour intégrer la formation, facilitant l'adoption.

Les États-Unis dominent le marché nord-américain des ventilateurs mécaniques, représentant environ 44,62 % de la part de marché régionale des ventilateurs en 2025. Le leadership du pays sur le marché est soutenu par son vaste réseau de soins de santé comprenant plus de 5 000 hôpitaux dotés d'installations de soins intensifs avancées. La présence de fabricants de premier plan, une infrastructure de soins de santé robuste et des dépenses de santé élevées renforcent encore sa position sur le marché. Le marché américain se caractérise par une forte demande de ventilateurs de soins intensifs et de solutions de ventilation portables, portée par l'incidence croissante des maladies respiratoires chroniques et une population vieillissante nécessitant un soutien ventilatoire à long terme.

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 6,78 % durant la période 2026-2031. La croissance du marché du pays est portée par l'augmentation des dépenses de santé, l'adoption croissante des solutions de soins de santé à domicile et la sensibilisation croissante à la gestion des soins respiratoires. Les établissements de santé canadiens investissent de plus en plus dans des technologies de ventilation avancées pour améliorer les résultats des patients. Les politiques de santé favorables du gouvernement et l'accent mis sur l'amélioration des infrastructures de soins intensifs contribuent à l'expansion du marché. Le pays affiche également une forte demande de ventilateurs portables, notamment dans les établissements de santé éloignés et les applications de soins à domicile.

Le marché européen des ventilateurs mécaniques démontre une force significative, soutenu par des systèmes de santé bien établis en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. Le marché de la région se caractérise par des taux d'adoption élevés des technologies médicales avancées et une forte présence des principaux fabricants de ventilateurs. Les pays européens maintiennent des normes réglementaires strictes pour les dispositifs médicaux tout en investissant continuellement dans l'amélioration des infrastructures de soins de santé. Le marché bénéficie d'un intérêt croissant pour les solutions de soins de santé à domicile et d'une demande croissante de dispositifs de ventilation portables.

L'Allemagne est en tête du marché européen des ventilateurs mécaniques, détenant environ 19,74 % de la part de marché régionale des ventilateurs en 2025. Le leadership du pays sur le marché est attribué à son système de santé robuste, à ses dépenses de santé substantielles et à ses solides capacités de fabrication nationales. Les hôpitaux allemands maintiennent des normes élevées pour les installations de soins intensifs et affichent une demande constante de solutions de ventilation avancées. La présence de grands fabricants et d'institutions de recherche contribue à l'innovation continue dans les technologies de ventilation, tandis que le vieillissement de la population du pays soutient une croissance durable du marché.

Le Royaume-Uni représente un marché important en Europe, avec un taux de croissance projeté d'environ 6,82 % durant la période 2026-2031. Le système de santé britannique continue d'investir dans la modernisation de ses infrastructures de soins intensifs et dans l'élargissement de l'accès aux solutions avancées de soins respiratoires. Le pays affiche une adoption croissante des solutions de ventilation portables et à domicile, portée par un accent croissant sur les services de soins de santé à domicile. Les établissements de santé britanniques intègrent activement de nouvelles technologies de ventilation pour améliorer les résultats des soins aux patients et l'efficacité opérationnelle.

Le marché des ventilateurs mécaniques en Asie-Pacifique démontre un fort potentiel de croissance, englobant des marchés de santé diversifiés en Chine, au Japon, en Inde, en Corée du Sud et en Australie. La région connaît un développement croissant des infrastructures de santé, une augmentation des dépenses de santé et une sensibilisation croissante aux soins respiratoires. L'urbanisation rapide, l'augmentation des niveaux de pollution et l'incidence croissante des maladies respiratoires stimulent l'expansion du marché dans ces pays. La région bénéficie également de capacités de fabrication nationales croissantes et d'une adoption croissante des technologies médicales avancées.

La Chine maintient sa position de plus grand marché pour les ventilateurs mécaniques dans la région Asie-Pacifique. La modernisation extensive du système de santé du pays, sa grande population de patients et ses capacités de fabrication nationales croissantes stimulent la croissance du marché. Les établissements de santé chinois continuent d'élargir leurs capacités de soins intensifs, tandis que l'accent croissant sur les solutions de soins de santé à domicile crée de nouvelles opportunités de marché. L'investissement du pays dans les infrastructures de santé et l'accent mis sur l'autosuffisance dans la fabrication de dispositifs médicaux renforcent sa position sur le marché.

La Corée du Sud émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique. Le système de santé avancé du pays, ses solides capacités technologiques et son accent croissant sur l'innovation en matière de santé stimulent l'expansion du marché. Les établissements de santé coréens affichent des taux d'adoption élevés des technologies de ventilation avancées, tandis que le vieillissement de la population du pays crée une demande soutenue. Le marché bénéficie de solides capacités de fabrication nationales et d'investissements continus dans le développement des infrastructures de santé.

Le marché des ventilateurs mécaniques au Moyen-Orient et en Afrique présente un potentiel de croissance prometteur, avec des variations significatives selon les différentes régions. Les pays du Conseil de coopération du Golfe mènent le marché régional, bénéficiant d'investissements substantiels dans la santé et d'installations médicales modernes. L'Afrique du Sud représente un autre marché clé, avec un développement croissant des infrastructures de santé et une adoption croissante des technologies médicales avancées. La région démontre un intérêt croissant pour l'amélioration des installations de soins intensifs et l'élargissement de l'accès aux solutions avancées de soins respiratoires, le Conseil de coopération du Golfe émergeant à la fois comme le plus grand et le marché à la croissance la plus rapide de la région.

Le marché des ventilateurs mécaniques en Amérique du Sud continue d'évoluer, le Brésil et l'Argentine représentant des marchés clés dans la région. Le marché bénéficie du développement continu des infrastructures de santé, de l'augmentation des dépenses de santé et de la sensibilisation croissante aux soins respiratoires. Le Brésil maintient sa position de plus grand marché de la région, tandis que l'Argentine affiche le potentiel de croissance le plus rapide. La région démontre une adoption croissante des solutions de ventilation intensive et portable, soutenue par des investissements croissants dans la santé et un accès élargi aux technologies médicales avancées.

Paysage réglementaire

Les ventilateurs mécaniques sont réglementés en tant que dispositifs médicaux selon des filières propres à chaque pays. Aux États-Unis, les ventilateurs sont traités comme des dispositifs de classe II, avec un accent mis sur les contrôles de préqualification, la surveillance post-commercialisation et les systèmes de qualité de fabrication. Un point d'inflexion majeur en matière de conformité est le règlement sur le système de gestion de la qualité de la FDA (QMSR), en vigueur à compter du 2 février 2026, qui aligne plus étroitement les attentes en matière de système qualité sur la norme ISO 13485:2016 et renforce les exigences relatives aux contrôles de conception, à la gestion des changements logiciels et à la rigueur documentaire pour le matériel des ventilateurs ainsi que pour les logiciels embarqués ou connectés.

La reconnaissance des normes continue de façonner l'accès au marché et l'éligibilité aux appels d'offres. La FDA reconnaît la norme ISO 80601-2-12:2023 (troisième édition) comme norme consensuelle pour les ventilateurs de soins critiques, les déclarations de conformité à la version précédente étant acceptées jusqu'au 19 décembre 2027, ce qui crée une fenêtre de transition définie pour la mise à jour des preuves d'essai. En Europe, les délais de transition du MDR restent en vigueur, tandis que la Commission européenne a publié le 16 décembre 2025 une proposition (COM(2025) 1023 final) visant à modifier le MDR/IVDR dans le but déclaré de simplifier l'évaluation de la conformité et de réduire les charges administratives. Ce point est suivi de près par les fabricants qui gèrent les contraintes de capacité des organismes notifiés et les charges de recertification. Pour les approvisionnements mondiaux, les formats de spécifications de performance de l'OMS et les inscriptions dans les ressources de l'OMS sur les dispositifs médicaux sont utilisés dans les appels d'offres publics et les programmes de formation pour les ventilateurs à usage professionnel, afin de standardiser les exigences.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs en amont de capteurs (pression et débit), de vannes et de solénoïdes proportionnels, de turbines et de moteurs, de débitmètres, de batteries, et d'électronique spécialisée (microcontrôleurs et cartes de circuits imprimés). Les fabricants d'équipement d'origine (OEM) assurent ensuite la conception, la fabrication et la validation des dispositifs, y compris les processus liés au cycle de vie des logiciels et à la cybersécurité, avant l'homologation réglementaire et la validation clinique. En aval, la demande est façonnée par les comités d'investissement des hôpitaux, les organisations d'achats groupés, les distributeurs et les circuits de soins à domicile ou de matériel médical durable (DME), tandis que les équipes de génie biomédical et les prestataires de services tiers pilotent les cycles de maintenance préventive, de pièces détachées, d'étalonnage et de remise à neuf qui affectent le coût total de possession.

Les goulets d'étranglement persistants se concentrent dans l'électronique spécialisée, les puces informatiques, les vannes proportionnelles et les composants de précision, où les bases de fournisseurs peuvent être restreintes et les délais de livraison longs. Cela favorise les initiatives de double approvisionnement, de relocalisation de proximité et de visibilité des stocks. Les mouvements de portefeuille et les partenariats de distribution influencent également la disponibilité en aval : la finalisation par ZOLL, en octobre 2024, de l'acquisition de certaines gammes de produits de ventilateurs Vyaire a renforcé sa capacité à regrouper appareils, consommables et services, tandis que le partenariat de décembre 2025 entre Vapotherm et Flight Medical pour distribuer le ventilateur VentO2ux aux États-Unis illustre comment les accords de distribution peuvent accélérer l'accès au marché sans nécessiter la mise en place d'une infrastructure de vente directe complète. Sur le plan de la fabrication et de la conformité, les mises à jour logicielles liées aux homologations réglementaires (par exemple, l'autorisation 510(k) de la FDA de juin 2026 pour le logiciel 3.10 de l'Evita V800 de Drager) montrent comment des mises à jour logicielles réglementées et itératives prolongent la pertinence du parc installé et peuvent stimuler les revenus liés aux services et aux mises à niveau, en plus des ventes de nouvelles unités.

Paysage concurrentiel

Principales entreprises du marché des ventilateurs mécaniques

Le marché des ventilateurs mécaniques se situe à un niveau de consolidation modéré. Les grandes marques s'appuient sur des algorithmes brevetés, une cybersécurité validée et une expertise réglementaire pour défendre leurs parts. Le retrait de Medtronic en 2024 a signalé un pivot loin des portefeuilles respiratoires à forte intensité capitalistique, libérant des acteurs de niche pour capter les bases installées héritées. Hamilton Medical est en tête avec plus de 605 familles de brevets couvrant INTELLiVENT-ASV et l'analyse des formes d'ondes en temps réel, créant un fossé défendable.

Getinge a obtenu l'autorisation de l'Agence de santé de la défense américaine pour sa gamme Servo, se différenciant sur la cybersécurité et les tableaux de bord de gestion de parc. Zoll s'est développé en acquérant des actifs de Vyaire, élargissant les consommables pour fidéliser les revenus récurrents. GE HealthCare collabore avec AWS sur des applications d'IA générative combinant données d'imagerie et respiratoires, positionnant ses ventilateurs au sein d'un écosystème numérique plus large.

La résilience de la chaîne d'approvisionnement reste un point focal stratégique. Les entreprises poursuivent des empreintes de fabrication doubles et intègrent verticalement l'assemblage de circuits imprimés pour amortir les pénuries de puces. Certains clients négocient des stocks gérés par le fournisseur pour garantir un approvisionnement de 30 jours en pièces critiques. Les modèles d'abonnement logiciel orientent les revenus vers des flux prévisibles tout en ouvrant la vente croisée d'analyses.

Les entrants sur les marchés émergents utilisent l'ingénierie frugale pour concurrencer sur le prix tout en intégrant les alarmes de sécurité essentielles pour répondre aux normes CEI 60601. Les partenariats avec des distributeurs locaux accélèrent les dépôts réglementaires et les déploiements de formation. À mesure que les fonctionnalités d'IA mûrissent, le contrôle de la propriété intellectuelle devient la principale barrière, préservant les prix premium parmi les acteurs établis.

Leaders du secteur des ventilateurs mécaniques

Getinge AB

Smiths Medical

ResMed Inc.

Medtronic PLC

Koninklijke Philips NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité réside dans les mises à niveau réglementées de ventilation pilotées par logiciel, qui apportent des améliorations mesurables des flux de travail et des bénéfices de protection pulmonaire sans nécessiter le remplacement complet de la plateforme. L'autorisation 510(k) de la FDA de juin 2026 pour le logiciel 3.10 de l'Evita V800 de Drager (incluant des dispositifs de sécurité orientés SDRA et le calcul de la pression motrice) illustre comment les extensions de fonctionnalités peuvent renouveler les parcs installés et orienter les achats vers des fournisseurs disposant de solides capacités d'ingénierie et de validation logicielle post-commercialisation. Par ailleurs, le règlement QMSR de la FDA, en vigueur à compter du 2 février 2026, accroît la prime opérationnelle accordée aux fabricants capables de maintenir un contrôle des changements logiciels et matériels conforme et reproductible, ce qui peut ouvrir un espace aux fournisseurs associant vente d'appareils, documentation, processus de cybersécurité et soutien du cycle de vie.

L'expansion des canaux de distribution et l'entrée de nouveaux acteurs sur le marché américain créent également des espaces blancs exploitables dans les segments des soins aigus et sub-aigus, en particulier là où les appels d'offres et les réseaux de soins intégrés (IDN) privilégient l'étendue du portefeuille et la couverture des services. L'entrée de Mindray sur le marché américain des ventilateurs en mars 2026 avec les gammes SV900 et SV700 indique une intensité concurrentielle croissante au-delà des acteurs historiques, renforçant le rôle de l'échelle de distribution, de la formation et de la préparation des services biomédicaux dans les décisions d'achat. La croissance parallèle de la ventilation à domicile et dans les soins chroniques est soutenue par des ajustements de politique de remboursement décrits dans le contexte du rapport, notamment l'élargissement des paramètres de couverture Medicare pour la ventilation à domicile en 2025. Cela élargit la base adressable pour les systèmes non invasifs compacts et à faible entretien, dotés de surveillance à distance et de reporting sur l'observance. Les fabricants qui standardisent les consommables entre les classes de mobilité et proposent des programmes de service réduisant les temps d'arrêt sont bien positionnés pour gagner des parts de marché, alors que les systèmes de santé équilibrent les stocks de préparation, les cycles de renouvellement de flotte et le coût total de possession.

Développements récents du secteur

- Juin 2026 : Draeger a obtenu l'autorisation 510(k) de la FDA pour la version logicielle 3.10 du ventilateur Evita V800, ajoutant des fonctionnalités telles que des dispositifs de sécurité orientés SDRA et le calcul de la pression motrice. Cette mise à jour montre comment les mises à niveau logicielles réglementées deviennent un levier de différenciation majeur pour les parcs de soins intensifs, prolongeant la pertinence clinique des parcs installés tout en soutenant les revenus liés aux services et aux mises à niveau.

- Mai 2025 : Medtronic a émis un rappel mondial volontaire pour des numéros de série spécifiques des ventilateurs Newport HT70 et Newport HT70 Plus, ainsi que certaines pièces de service associées, la FDA ayant classé cette action en catégorie I. Medtronic a recommandé l'arrêt de l'utilisation clinique des dispositifs concernés, ce qui peut accélérer la demande de remplacement et accroît l'importance accordée par les acheteurs aux systèmes de qualité des fournisseurs et à l'exécution du service sur le terrain.

- Octobre 2024 : ZOLL a finalisé l'acquisition de certaines gammes de produits de ventilateurs de Vyaire Medical, notamment bellavista, fabian, LTV et 3100 HFOV. L'intégration de ces actifs a élargi le portefeuille de soins critiques et respiratoires de ZOLL et renforcé sa capacité à regrouper appareils, accessoires et couverture de services auprès des comptes hospitaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les ventilateurs mécaniques qui fournissent une assistance respiratoire contrôlée en délivrant des volumes ou des pressions déterminés via des interfaces invasives ou non invasives, dans les milieux hospitaliers, de transport et de soins à domicile.

Exclusions du périmètre : nous excluons les systèmes d'oxygénothérapie à haut débit non mécaniques et les dispositifs autonomes CPAP ou BiPAP utilisés principalement pour l'apnée du sommeil.

Aperçu de la segmentation

- Par mobilité

- Ventilateurs de soins intensifs

- Ventilateurs de transport et portables

- Ventilateurs de soins subaigus et de longue durée

- Par interface

- Ventilation invasive

- Ventilation non invasive

- Par âge du patient

- Adulte

- Pédiatrique

- Néonatal

- Par utilisateur final

- Hôpitaux

- Soins de santé à domicile

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande clinique et de la répartition des milieux de soins, à l'aide de sources publiques telles que l'Organisation mondiale de la santé, les CDC américains et les portails nationaux de statistiques sanitaires publiant des indicateurs d'utilisation hospitalière et de maladies respiratoires. Nous examinons également les informations réglementaires et de classification des dispositifs, y compris les bases de données de la FDA américaine et des registres publics similaires dans d'autres régions, afin de maintenir la cohérence du périmètre produit avec ce qui est réellement vendu comme ventilateur.

Du côté de l'offre, nous utilisons les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et une couverture de presse fiable pour comprendre les portefeuilles de produits, les implantations de fabrication et les lancements notables. Les statistiques d'importation et d'exportation, ainsi que les communiqués des associations professionnelles et une sélection de revues cliniques évaluées par des pairs, nous aident à vérifier la cohérence des signaux d'adoption régionale et des comportements de remplacement. De plus, un abonnement payant pour les données financières d'entreprises et une base de données de brevets sont utilisés pour accélérer les vérifications factuelles concernant les revenus, les changements de propriété et les orientations technologiques. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses du modèle qui influencent les chiffres, notamment les prix de vente moyens par milieu de soins, la répartition entre usage invasif et non invasif, et les cycles de remplacement dans les unités de soins intensifs et les flottes de transport. Nous validons ces intrants par des discussions avec des fabricants, des distributeurs, des équipes d'achats hospitaliers et de génie biomédical, ainsi que des cliniciens, avec une couverture équilibrée entre l'APAC, l'EMEA et les Amériques, afin que les schémas de pratique régionaux ne soient pas moyennés trop tôt.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 14 % | APAC : 43 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement est construit principalement selon une approche descendante, où la capacité hospitalière, les indicateurs d'activité des lits d'USI et ventilés, et la charge de cas respiratoires sont traduits en un bassin de demande réaliste, lequel est ensuite converti en valeur annuelle des appareils grâce à une logique de tarification et de remplacement. Pour ancrer le résultat, nous corroborons les totaux par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs par région et la comparaison des volumes unitaires implicites avec les retours des canaux de distribution.

Les principaux intrants utilisés dans le modèle incluent la croissance et l'orientation de l'utilisation des lits d'USI, les cycles de remplacement des ventilateurs en soins aigus, le glissement de la part vers l'usage portable et de transport, les fourchettes de prix de vente moyens par milieu (USI par rapport au transport par rapport aux soins à domicile), et l'intensité régionale du remboursement ou des achats publics qui affecte le calendrier d'achat. Lorsque des écarts apparaissent dans les signaux unitaires pour les petits pays, l'estimation est comblée à l'aide de ratios de substitution tels que le parc hospitalier par habitant et la tarification des marchés voisins, puis l'hypothèse est revérifiée par des entretiens avant d'être verrouillée.

Pour les prévisions, une analyse de scénarios est appliquée car la demande peut évoluer avec les cycles de financement, l'adoption de directives et les vagues de renouvellement de produits. La trajectoire future est ensuite ajustée à l'aide d'un consensus d'experts sur l'évolution des prix, les changements de mix entre usage invasif et non invasif, et la normalisation attendue des tendances d'utilisation après des pics à court terme.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs passages où nos estimations sont comparées à des signaux indépendants tels que l'orientation des dépenses d'investissement hospitalières, l'évolution des flux commerciaux pour les catégories de dispositifs concernées, et les tendances d'installation et de remplacement visibles publiquement. Si une région présente une hausse inhabituelle, les intrants sont rouverts et revérifiés, et des appels de suivi sont déclenchés pour confirmer si le changement relève de la tarification, du mix ou d'un véritable déplacement de volume.

Avant validation finale, le modèle est examiné étape par étape, avec des vérifications d'écarts entre régions et entre hypothèses clés telles que le prix de vente moyen et la durée du cycle de remplacement. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, notamment des changements réglementaires majeurs, de grands appels d'offres ou des perturbations de l'approvisionnement. Juste avant la livraison, une dernière vérification des données est effectuée afin que la vue reflète les informations les plus récentes disponibles.

Comparaison de l'estimation du marché des ventilateurs mécaniques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les ventilateurs mécaniques peuvent sembler très éloignées, même lorsque le sujet semble identique, car chaque éditeur intègre dans son modèle un calendrier, une tarification et un périmètre produit différents. Les écarts proviennent également de la rapidité avec laquelle les hypothèses sont actualisées lorsque les schémas d'achat hospitaliers se normalisent ou lorsque de nouvelles générations d'appareils modifient le prix de vente moyen.

Les principaux facteurs d'écart ici sont le calendrier des devises et l'année utilisée pour la conversion des taux de change, la manière dont le prix de vente moyen est ajusté à la baisse après les années de pic, et l'inclusion discrète ou non de dispositifs respiratoires non ventilatoires. Les recoupements utilisés dans cette étude visent à faire correspondre la valeur à des signaux de demande réalistes, puis à mettre à jour les hypothèses de prix et de mix à un rythme régulier, ce qui explique pourquoi la valeur de 5,33 milliards USD pour 2025 s'aligne sur le périmètre le plus récent et les vérifications de validation appliquées par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,33 milliards USD (2025) | |

| Cabinet de conseil mondial A | 3,17 milliards USD (2024) | Utilise une année de référence antérieure et, dans certains cas, un périmètre de revenus plus restreint, avec une tarification ancrée sur la normalisation d'avant 2025 et un ajustement moins explicite pour la progression du prix de vente moyen après le pic et le calendrier de conversion des devises. |

| Éditeur sectoriel B | 3,36 milliards USD (2024) | Fait état d'une valeur pour 2024 avec un horizon de prévision plus long, et la description publique fournit peu de détails sur ce qui est exclu, ce qui peut conduire à une définition plus restrictive des dispositifs et à un traitement différent du mix portable/soins aigus dans la construction de la valeur. |

Dans l'ensemble, l'écart s'explique davantage par les choix de calendrier et de périmètre que par le calcul lui-même. Lorsque la même année, le même calendrier de taux de change et un périmètre limité aux seuls ventilateurs sont appliqués de manière cohérente, les différences restantes se réduisent généralement aux hypothèses de prix de vente moyen et de mix, qui sont les éléments que nous vérifions le plus au moyen d'entretiens et de signaux de recoupement.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des ventilateurs mécaniques ?

La taille du marché des ventilateurs mécaniques devrait atteindre 5,59 milliards USD en 2026 et croître à un TCAC de 4,9 % pour atteindre 7,1 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des ventilateurs mécaniques ?

Les ventilateurs de soins intensifs sont en tête avec 54,42 % de part en 2025, soutenus par les hôpitaux qui élargissent leurs capacités de soins intensifs.

Qui sont les acteurs clés du marché des ventilateurs mécaniques ?

Getinge AB, Smiths Medical, ResMed Inc., Medtronic PLC et Koninklijke Philips NV sont les principales entreprises opérant sur le marché des ventilateurs mécaniques.

Quelle est la région à la croissance la plus rapide sur le marché des ventilateurs mécaniques ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 6,45 %, car les gouvernements investissent dans les infrastructures de soins intensifs.

Quelle région détient la plus grande part sur le marché des ventilateurs mécaniques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des ventilateurs mécaniques.

Dernière mise à jour de la page le: