Taille et parts de marché des distributeurs automatiques médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

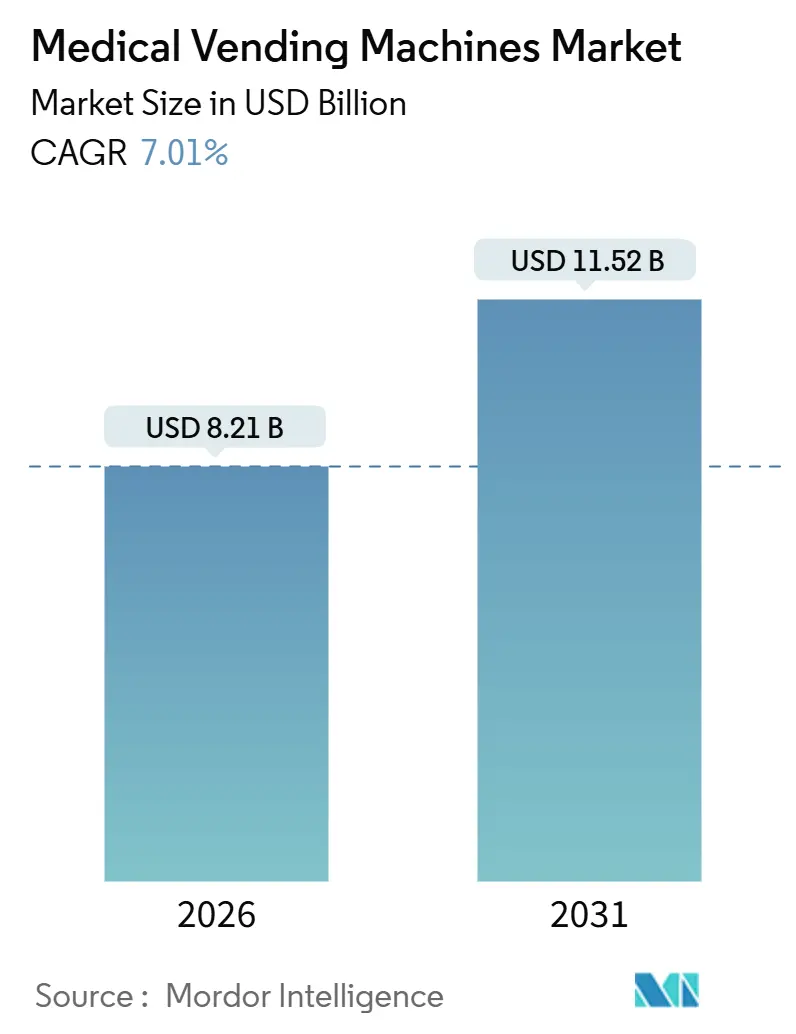

| Taille du Marché (2026) | 8.21 Milliards de dollars |

| Taille du Marché (2031) | 11.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des distributeurs automatiques médicaux par Mordor Intelligence

La taille du marché des distributeurs automatiques médicaux est estimée à 8,21 milliards USD en 2026, et devrait atteindre 11,52 milliards USD d'ici 2031, à un TCAC de 7,01 % au cours de la période de prévision (2026-2031).

Dans les hôpitaux, les cliniques et les lieux publics, la distribution automatisée remplace les comptoirs de pharmacie traditionnels, réduisant les taux d'erreurs médicamenteuses, limitant les pertes de stocks et étendant l'accès en dehors des heures habituelles, accélérant ainsi la trajectoire du marché des distributeurs automatiques médicaux. L'adoption croissante d'armoires connectées au cloud qui alimentent les systèmes d'information hospitaliers en données en temps réel, associée aux mises à niveau des unités à température contrôlée pour les vaccins, maintient une demande résiliente. L'activité concurrentielle est centrée sur les contrats de service et l'interopérabilité, tandis que la clarté réglementaire aux États-Unis et l'expansion des lois sur la télépharmacie en Asie-Pacifique ouvrent de nouvelles opportunités. Les contre-pressions proviennent des menaces de cybersécurité et des approbations fragmentées d'appareils qui ralentissent les déploiements transfrontaliers.

Principaux enseignements du rapport

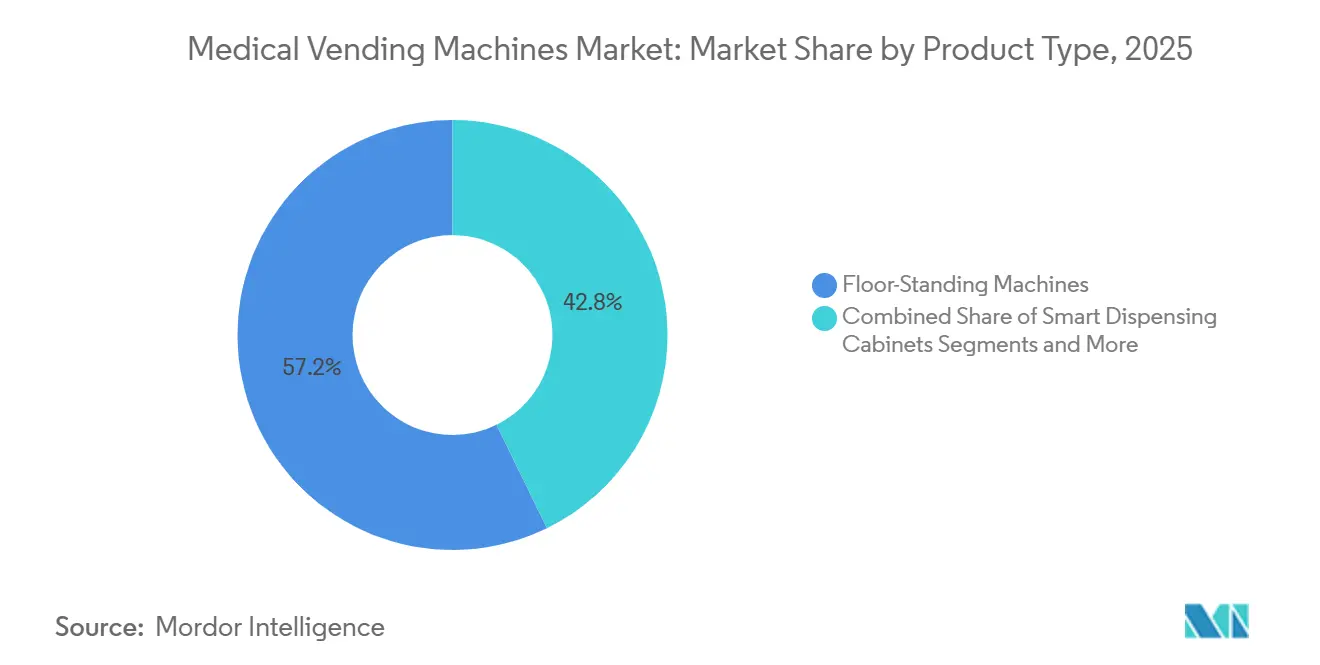

- Par type de produit, les machines sur pied ont représenté 57,24 % des parts de revenus en 2025, tandis que les unités de comptoir et de paillasse devraient croître à un TCAC de 11,43 % jusqu'en 2031.

- Par classe de médicaments, les médicaments sur ordonnance ont représenté 44,63 % des revenus de 2025 ; les vaccins et autres médicaments en chaîne du froid devraient progresser à un TCAC de 10,32 % jusqu'en 2031.

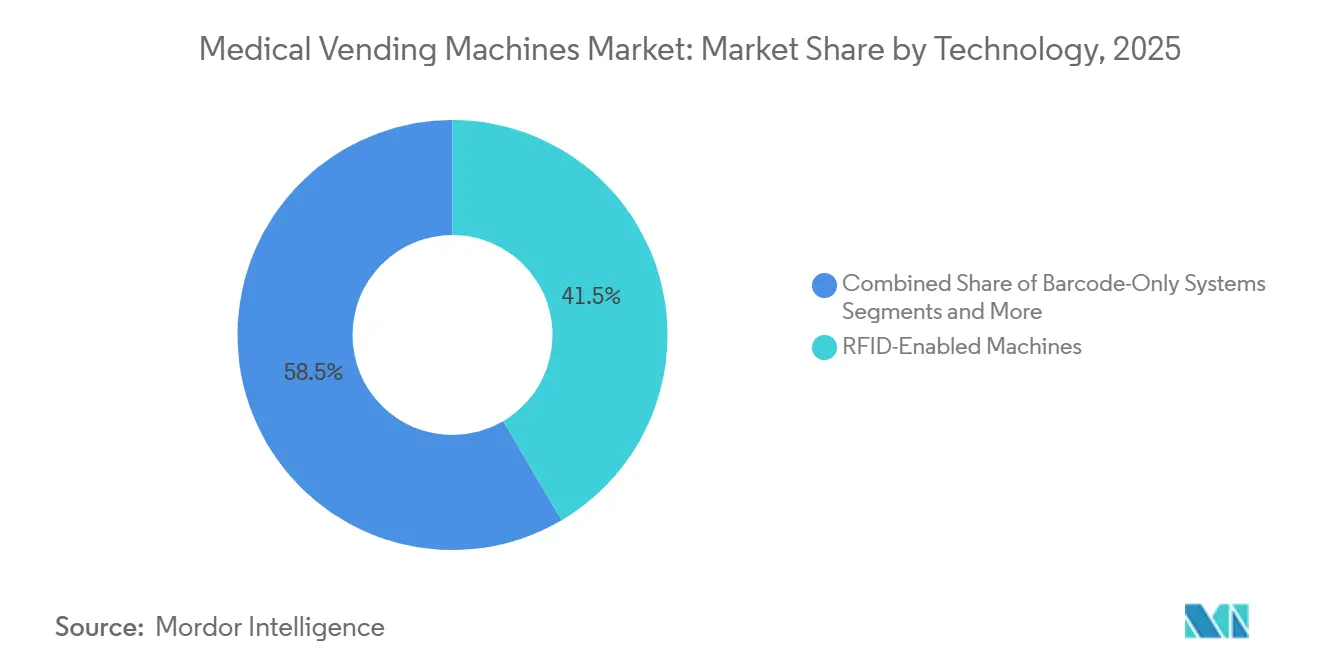

- Par technologie, les armoires à technologie RFID ont représenté 41,52 % de la part de marché des distributeurs automatiques médicaux en 2025, tandis que les systèmes basés sur la vision par IA devraient enregistrer un TCAC de 11,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont contribué à hauteur de 44,61 % des revenus de 2025, tandis que les cliniques d'entreprise et de milieu de travail sont en voie d'atteindre un TCAC de 9,63 % jusqu'en 2031.

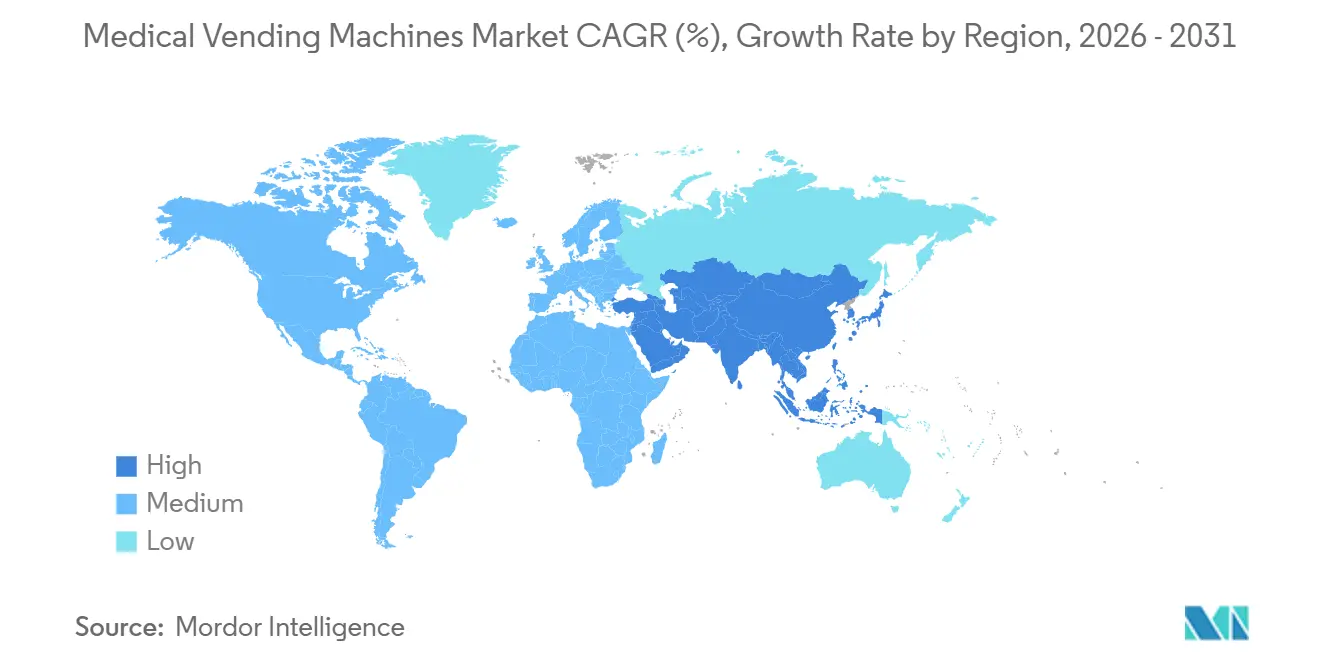

- Par géographie, l'Amérique du Nord a été en tête avec 33,11 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 10,20 % sur la même période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des distributeurs automatiques médicaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance croissante aux médicaments sur ordonnance dans les zones reculées et rurales | 1.2% | Mondial, avec concentration dans les zones rurales des États-Unis, de l'Inde, d'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Demande de visibilité des stocks en temps réel et contrôle des pertes | 1.4% | Amérique du Nord et UE, adoption précoce dans les hôpitaux urbains d'APAC | Court terme (≤ 2 ans) |

| Fardeau croissant des maladies chroniques stimulant l'accès aux médicaments 24h/24 et 7j/7 | 1.6% | Mondial, aigu dans les économies vieillissantes (Japon, Allemagne, États-Unis) | Long terme (≥ 4 ans) |

| Intégration avec la télépharmacie et les plateformes d'e-prescription | 1.1% | Amérique du Nord, Australie, certains marchés de l'UE avec des mandats de santé numérique | Moyen terme (2-4 ans) |

| Authentification de distribution anti-contrefaçon basée sur la blockchain | 0.5% | Cœur APAC (Chine, Inde), extension vers MEA | Long terme (≥ 4 ans) |

| Micro-traitement hospitalier pour les EPI et les consommables | 0.9% | Mondial, maintenu post-pandémie en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance croissante aux médicaments sur ordonnance dans les zones reculées et rurales

Les déserts pharmaceutiques contraignent les patients des zones rurales à parcourir 50 kilomètres ou plus pour obtenir leurs renouvellements d'ordonnance, un écart qui alimente la demande sur le marché des distributeurs automatiques médicaux. Les centres communautaires, les casernes de pompiers et les commerces de proximité accueillent des machines disponibles 24h/24 et 7j/7 qui distribuent des médicaments contre les maladies chroniques, réduisant les coûts de déplacement et améliorant l'observance thérapeutique. Le déploiement en 2025 par le comté de Los Angeles d'unités gratuites approvisionnées en naloxone et en tests COVID-19 illustre la manière dont les municipalités utilisent les armoires sans surveillance pour combler les lacunes en matière de santé publique.[1]Département de santé publique du comté de Los Angeles, "La santé publique introduit des stations de santé communautaire pour fournir des produits salvateurs," Comté de Los Angeles, lacounty.gov En Inde, des distributeurs solaires pilotés dans le cadre de la Mission nationale de santé sont associés à des kiosques de télémédecine, aidant les cliniques villageoises à éviter le surstockage de références à rotation lente. Ces déploiements démontrent le potentiel du marché des distributeurs automatiques médicaux lorsque les infrastructures et la vérification à distance convergent.

Demande de visibilité des stocks en temps réel et contrôle des pertes

Les stocks non comptabilisés coûtent aux hôpitaux américains 4,5 milliards USD par an, un fardeau amplifié par les pénalités liées au détournement d'opioïdes. Les armoires RFID équipées de verrous biométriques ont réduit les pertes inexpliquées jusqu'à 77 % dans les établissements de soins de longue durée, selon une étude BD de 2024. Les tableaux de bord cloud détectent les anomalies — telles que les retraits en dehors du quart de travail d'un clinicien — et déclenchent des examens de conformité avant que le détournement ne s'aggrave. New York City Health + Hospitals a unifié les données des armoires dans 11 établissements en 2024, réduisant les bons de commande en double et libérant du fonds de roulement. Ces gains renforcent les décisions d'achat, consolidant les perspectives du marché des distributeurs automatiques médicaux parmi les prestataires soumis à des contraintes de coûts.

Fardeau croissant des maladies chroniques stimulant l'accès aux médicaments 24h/24 et 7j/7

Les maladies non transmissibles causent 41 millions de décès par an, soit 74 % du total mondial. Six adultes américains sur dix souffrent d'au moins une maladie chronique, poussant les hôpitaux vers des solutions de distribution automatique qui réduisent les délais de renouvellement en dehors des heures d'ouverture.[2]Centres pour le contrôle et la prévention des maladies, "À propos des maladies chroniques," Centres pour le contrôle et la prévention des maladies, cdc.gov Les machines placées dans les halls d'entrée, les résidences pour personnes âgées et les pharmacies de détail offrent une commodité en dehors des heures d'ouverture et contribuent à réduire les réadmissions dans le cadre de contrats de soins fondés sur la valeur. Au Japon, où 28,6 % des résidents ont 65 ans ou plus, des unités murales sont installées dans les gares ferroviaires pour permettre aux personnes âgées de récupérer leurs médicaments pré-conditionnés sans faire la queue. Cette exigence d'accès continu soutient une croissance soutenue sur l'ensemble du marché des distributeurs automatiques médicaux.

Intégration avec la télépharmacie et les plateformes d'e-prescription

En 2025, 28 États américains avaient légalisé des modèles de télépharmacie permettant à des pharmaciens à distance de vérifier les ordonnances pendant que la machine distribue sur place.[3]Michael A. Dowell, "Le paysage évolutif de la distribution en télépharmacie," U.S. Pharmacist, uspharmacist.com Le kiosque de MedAvail intègre une vidéo haute définition, satisfaisant aux obligations de conseil et réduisant les temps d'attente. L'adoption de l'e-prescription est forte ; 90 % des ordonnances ambulatoires américaines transitent par voie électronique, mais les ordonnances de sortie d'hospitalisation reposent encore sur le fax dans de nombreux hôpitaux, limitant la distribution entièrement automatisée. Le système My Health Record d'Australie relie les ordonnances directement aux cartes à puce gouvernementales, permettant aux machines d'identifier les patients et de libérer les renouvellements de manière autonome. Une meilleure transition numérique élargira les cas d'usage des distributeurs automatiques médicaux dans les environnements ambulatoires et ruraux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de cybersécurité et d'utilisation physique abusive | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE avec une forte numérisation | Court terme (≤ 2 ans) |

| Approbations réglementaires complexes dans plusieurs pays | -0.6% | Mondial, le plus sévère en APAC et MEA avec des cadres fragmentés | Moyen terme (2-4 ans) |

| Coûts élevés de service, de rechargement et d'étalonnage sur les sites à faible volume | -0.5% | Amérique du Nord rurale, Afrique subsaharienne, APAC éloignée | Long terme (≥ 4 ans) |

| Déficit de confiance des consommateurs envers les médicaments distribués par machine | -0.4% | APAC et MEA, marchés traditionnels avec des modèles centrés sur le pharmacien | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de cybersécurité et d'utilisation physique abusive

Les attaques par rançongiciel dans le secteur de la santé ont augmenté en 2024 ; la seule violation chez Change Healthcare a imposé entre 2,3 et 2,5 milliards USD en coûts de remédiation. Les armoires connectées héritent de ces vulnérabilités, exposant les paramètres de dosage et les journaux d'accès aux pirates informatiques. La cyberattaque de mai 2024 contre Ascension Health a contraint 140 hôpitaux à revenir aux processus papier, retardant les chirurgies non urgentes pendant plusieurs semaines. La falsification physique — telle que le vol d'empreintes digitales ou les attaques au pied-de-biche — ajoute une couche de risque supplémentaire. Les fournisseurs promeuvent désormais les réseaux à air gap, les connexions multifactorielles et les scellés anti-falsification, mais l'augmentation des vecteurs de menaces continue de freiner l'élan à court terme sur le marché des distributeurs automatiques médicaux.

Approbations réglementaires complexes dans plusieurs pays

La Food and Drug Administration américaine traite les armoires automatisées comme des dispositifs de classe II nécessitant une autorisation 510(k), tandis que l'Europe délègue la supervision à chaque État membre, créant des listes de contrôle de conformité divergentes. La National Medical Products Administration chinoise ajoute des essais nationaux et des inspections d'usine qui s'étendent sur 18 à 24 mois. Les marchés émergents manquent souvent de statuts clairs, laissant les importateurs incertains quant au ministère à contacter. Ces obstacles prolongent les cycles de lancement et augmentent les coûts juridiques, ralentissant l'expansion transfrontalière au sein du marché des distributeurs automatiques médicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités sur pied dominent, les solutions de comptoir prennent de l'ampleur

Les machines sur pied ont capturé 57,24 % des revenus en 2025, reflétant le besoin des hôpitaux d'une capacité de plus de 200 références et d'une intégration avec des tubes pneumatiques qui réduisent le temps de marche des infirmières. Leur empreinte ancre la taille du marché des distributeurs automatiques médicaux dans les environnements à soins intensifs. Les modèles de comptoir et de paillasse, dont le TCAC est prévu à 11,43 % jusqu'en 2031, séduisent les centres ambulatoires, les cliniques de soins urgents et les salles de santé en milieu de travail qui font face à des budgets immobiliers serrés. Les unités murales et compactes répondent aux besoins des véhicules de services médicaux d'urgence et des plateformes pétrolières offshore où la mobilité prime sur la profondeur du stock. Les armoires de distribution intelligentes, bien que coûteuses, offrent un retour sur investissement rapide en réduisant les pertes et la main-d'œuvre.

Les machines de comptoir supplantent progressivement les comptoirs de pharmacie traditionnels dans les pharmacies de détail, les pharmaciens à distance vérifiant les ordonnances pendant que le tiroir distribue, libérant le personnel pour le conseil. Les unités murales dans les services d'urgence offrent un accès immédiat à la naloxone ou à la contraception d'urgence pendant les quarts de nuit. Les capteurs de vision par IA identifient la forme et la couleur des comprimés, signalant les erreurs avant qu'elles n'atteignent les patients. Ces évolutions maintiennent le marché des distributeurs automatiques médicaux dynamique dans tous les types d'établissements.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de médicaments : les médicaments sur ordonnance en tête, les vaccins gagnent en vitesse

Les médicaments sur ordonnance représentaient 44,63 % de la valeur en 2025, couvrant les thérapies de maintenance et les substances contrôlées qui exigent des pistes d'audit. Les articles en vente libre progressent régulièrement dans les pôles de transport et sur les campus. Les EPI et les fournitures se sont stabilisés à des niveaux de référence plus élevés après la pandémie, les hôpitaux maintenant des stocks de pointe. Les vaccins et les médicaments en chaîne du froid, dont la croissance annuelle est attendue à 10,32 % jusqu'en 2031, nécessitent des armoires réfrigérées équipées d'alimentation de secours et d'une journalisation continue, élargissant la taille du marché des distributeurs automatiques médicaux dans les programmes de vaccination.

Les unités en chaîne du froid coûtent 40 % à 60 % de plus que les modèles ambiants, mais permettent aux cliniques rurales d'administrer des injections sur place, augmentant les revenus et la couverture. La distribution de médicaments sur ordonnance est soumise à une surveillance plus stricte ; plusieurs États américains imposent encore un examen par un pharmacien en direct avant la distribution de stupéfiants. Les kiosques de médicaments en vente libre fonctionnent sous des statuts de vente au détail, permettant leur installation dans les hôtels et les aéroports. Les armoires d'EPI dans les couloirs réduisent les contrôles manuels et automatisent les commandes, soulignant les avantages d'efficacité du marché des distributeurs automatiques médicaux.

Par technologie : le RFID conserve sa position dominante, la vision par IA s'accélère

Les machines RFID contrôlaient 41,52 % de la part de marché en 2025, offrant un suivi des colis sans contact qui met à jour les dossiers électroniques sans scans de codes-barres. Les systèmes à code-barres uniquement restent dans les établissements à budget contraint mais ralentissent les flux de travail. La connectivité IoT permet des analyses prédictives, détectant les pics saisonniers et optimisant les niveaux de référence. La distribution par vision par IA, dont l'expansion annuelle est prévue à 11,89 % jusqu'en 2031, vérifie les codes d'impression sur les comprimés, détectant les erreurs que les étiquettes RFID manquent. Cependant, les orientations réglementaires sur la vision par ordinateur restent rares, nécessitant des flux de travail hybrides RFID-vision pour les médicaments à haut risque, une nuance qui façonne les décisions technologiques sur le marché des distributeurs automatiques médicaux.

Les plateformes cloud permettent aux techniciens de résoudre les problèmes à distance, réduisant considérablement les temps d'arrêt. Cependant, les algorithmes de vision ont du mal avec les génériques d'apparence similaire, ce qui encourage un perfectionnement continu. Les hôpitaux évaluent les dépenses en capital par rapport aux économies à long terme en matière de sécurité et de main-d'œuvre, une dynamique qui alimente l'innovation itérative sur le marché des distributeurs automatiques médicaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent les dépenses, les cliniques d'entreprise progressent

Les hôpitaux et les cliniques spécialisées représentaient 44,61 % de la demande en 2025, portés par les normes de la Commission mixte et les impératifs d'évitement de la responsabilité civile. Les pharmacies de détail installent des kiosques dans les halls pour les retraits en dehors des heures d'ouverture, bloquant les fuites vers la vente par correspondance. Les cliniques d'entreprise progressent à un TCAC de 9,63 % alors que les employeurs déploient des machines distribuant des renouvellements de médicaments contre le diabète et l'hypertension sur place, réduisant l'absentéisme. Les pôles de transport approvisionnent des unités de médicaments en vente libre pour les voyageurs en quête de soulagement rapide, diversifiant le mix de lieux sur le marché des distributeurs automatiques médicaux.

Les centres ruraux font face à des obstacles de capital et de connectivité ; les machines solaires avec liaisons satellitaires atténuent le problème mais engendrent toujours des coûts de service élevés. Les chaînes de détail bénéficient d'horaires étendus sans embaucher de personnel de nuit, mais certains États interdisent la distribution automatique de substances contrôlées. Les cliniques d'entreprise desservent des populations prévisibles, permettant une optimisation rigoureuse des stocks. Les paiements sans espèces et biométriques dans les aéroports et les stades rationalisent le renouvellement, maintenant le marché des distributeurs automatiques médicaux en phase avec les tendances de commodité des consommateurs.

Analyse géographique

L'Amérique du Nord détenait 33,11 % de la part des revenus en 2025, ancrée par un taux de pénétration de 86,1 % des armoires automatisées dans les hôpitaux américains. L'intégration mature des DSE permet aux machines de vérifier les allergies et d'enregistrer automatiquement les doses. Le déploiement en 2024 de NYC Health + Hospitals dans 11 établissements souligne l'élan du secteur public. La clarté réglementaire via la voie 510(k) de la FDA soutient l'investissement, renforçant l'ancrage du marché des distributeurs automatiques médicaux.

L'Europe occupe la deuxième place, avec l'Allemagne, la France et le Royaume-Uni en tête. La supervision fragmentée — certains États interdisant la distribution automatisée de médicaments sur ordonnance sans surveillance — crée une adoption inégale. L'Espagne et l'Italie poussent la télépharmacie pour desservir les zones rurales vieillissantes, installant des unités compactes dans les bureaux de poste villageois. La conformité au RGPD ajoute des exigences de chiffrement et de consentement, influençant les choix de conception des fournisseurs sur le marché régional des distributeurs automatiques médicaux.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC prévu de 10,20 % jusqu'en 2031. Le mandat de traçabilité par blockchain de la Chine en 2026 stimule les mises à niveau des armoires. Le Japon installe des unités murales dans les gares ferroviaires pour la commodité des personnes âgées, tandis que l'Inde pilote des distributeurs solaires liés à la télémédecine dans l'Uttar Pradesh et le Bihar. L'Australie relie les ordonnances aux cartes à puce via My Health Record, permettant les renouvellements automatisés. L'infrastructure numérique de la Corée du Sud prend en charge des tableaux de bord IoT qui optimisent les niveaux de référence dans les systèmes multi-hôpitaux, propulsant collectivement le marché des distributeurs automatiques médicaux vers l'avant.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent plus modestes mais actifs. Les projets d'hôpitaux intelligents du CCG incluent la distribution automatisée comme pilier. Le changement de réglementation au Brésil en 2024 a permis l'installation d'armoires dans les pharmacies sous supervision d'un pharmacien, ouvrant de nouvelles voies aux fournisseurs. Les projets pilotes en Argentine à Buenos Aires et à Córdoba testent la viabilité malgré la couverture Internet inégale et les tarifs douaniers sur l'électronique, signalant une marge de croissance progressive pour le marché des distributeurs automatiques médicaux.

Paysage concurrentiel

Le marché des distributeurs automatiques médicaux est modérément concentré. Becton Dickinson, Omnicell et Capsa Healthcare contrôlent ensemble environ la moitié des revenus mondiaux grâce à des contrats de service bien établis et une intégration approfondie des DSE. La gamme Pyxis de BD a obtenu un score de 84,6 dans le classement KLAS 2025, reflétant la disponibilité et l'adéquation aux flux de travail. Omnicell a réalisé 1,14 milliard USD de ventes en 2024 dans 40 pays, en proposant des armoires cloud synchronisées avec les suites de planification des ressources d'entreprise.

Les entrants de niche poursuivent les espaces blancs. InstyMeds propose des kiosques de vente au détail qui distribuent des ordonnances en moins d'une minute. MedAvail, désormais partie intégrante de Tabula Rasa HealthCare, intègre des consultations vidéo pour les quartiers mal desservis. Les perturbateurs mettent l'accent sur la vision par IA et la vérification par blockchain, bien que l'ambiguïté réglementaire ralentisse l'adoption généralisée. Les dépôts de brevets montrent que BD se concentre sur les verrous biométriques, tandis qu'Omnicell investit dans des algorithmes de prévision de la demande.

La profondeur du service est un facteur de différenciation clé ; les hôpitaux privilégient le support technique 24 heures sur 24 et les dépôts de pièces régionaux. Les fournisseurs maîtrisant les autorisations 510(k), CE et NMPA bénéficient d'avances de plusieurs années. Le coût total de possession, et non le prix d'achat, guide les décisions — la maintenance, les mises à niveau logicielles et la complexité de l'intégration pèsent lourdement. Ensemble, ces facteurs façonnent la dynamique concurrentielle et soutiennent l'innovation sur l'ensemble du marché des distributeurs automatiques médicaux.

Leaders du secteur des distributeurs automatiques médicaux

Becton, Dickinson and Company

Omnicell Inc.

Capsa Healthcare

InstyMeds Corporation

ScriptPro LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Cal Poly Campus Health & Wellbeing a introduit quatre distributeurs automatiques médicaux proposant des médicaments en vente libre, des articles d'hygiène et des produits de santé reproductive aux étudiants et aux employés.

- Octobre 2025 : Amazon a lancé des kiosques d'ordonnances dans les cliniques One Medical à Los Angeles, permettant aux patients d'obtenir leurs médicaments quelques minutes après leurs rendez-vous.

- Août 2025 : Harvest a installé son premier distributeur automatique intelligent à IWK Health à Halifax, offrant un accès 24 heures sur 24 à des repas sains à emporter.

- Mai 2025 : Le comté de Los Angeles a déployé des distributeurs automatiques de santé gratuits dans les pôles de transport et les bibliothèques, distribuant de la naloxone, des tests COVID-19 et des préservatifs aux quartiers défavorisés.

Périmètre du rapport mondial sur le marché des distributeurs automatiques médicaux

Les distributeurs automatiques médicaux sont des machines automatisées utilisées pour distribuer des médicaments sur ordonnance, des dispositifs médicaux et divers produits médicaux contre paiement via une interface. Les distributeurs automatiques médicaux peuvent être installés dans un endroit approprié en fonction de l'utilité de la machine.

Le marché des distributeurs automatiques médicaux est segmenté par type de produit, classe de médicaments, technologie, utilisateur final et géographie. Par type de produit, le marché est segmenté en machines sur pied, machines de comptoir/de paillasse, unités murales/compactes, armoires de distribution intelligentes. Par classe de médicaments, le marché est segmenté en médicaments sur ordonnance, médicaments en vente libre (OTC), EPI et fournitures médicales, vaccins et médicaments en chaîne du froid. Par technologie, le marché est segmenté en RFID, code-barres uniquement, IoT/connecté au cloud, vision par IA. Par utilisateur final, le marché est segmenté en hôpitaux, pharmacies de détail, cliniques d'entreprise, lieux de transport et centres de santé ruraux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Machines sur pied |

| Machines de comptoir / de paillasse |

| Unités murales / compactes |

| Armoires de distribution intelligentes |

| Médicaments sur ordonnance |

| Médicaments en vente libre (OTC) |

| EPI et fournitures médicales |

| Vaccins et médicaments en chaîne du froid |

| Machines à technologie RFID |

| Systèmes à code-barres uniquement |

| Unités IoT / connectées au cloud |

| Distribution par vision par IA |

| Hôpitaux et cliniques spécialisées |

| Pharmacies de détail et drogueries |

| Cliniques d'entreprise et de milieu de travail |

| Lieux de transport et espaces publics |

| Centres de santé ruraux et éloignés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Machines sur pied | |

| Machines de comptoir / de paillasse | ||

| Unités murales / compactes | ||

| Armoires de distribution intelligentes | ||

| Par classe de médicaments | Médicaments sur ordonnance | |

| Médicaments en vente libre (OTC) | ||

| EPI et fournitures médicales | ||

| Vaccins et médicaments en chaîne du froid | ||

| Par technologie | Machines à technologie RFID | |

| Systèmes à code-barres uniquement | ||

| Unités IoT / connectées au cloud | ||

| Distribution par vision par IA | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Pharmacies de détail et drogueries | ||

| Cliniques d'entreprise et de milieu de travail | ||

| Lieux de transport et espaces publics | ||

| Centres de santé ruraux et éloignés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché des distributeurs automatiques médicaux d'ici 2031 ?

Le marché devrait atteindre 11,52 milliards USD d'ici 2031.

Quelle configuration de produit domine les déploiements actuels ?

Les armoires sur pied représentent 57,24 % des revenus de 2025.

Quel segment technologique connaît la croissance la plus rapide ?

La distribution par vision par IA devrait se développer à un TCAC de 11,89 % jusqu'en 2031.

Quelle région affiche le dynamisme de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 10,20 % jusqu'en 2031.

Dernière mise à jour de la page le: