Taille et part de marché des chariots médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

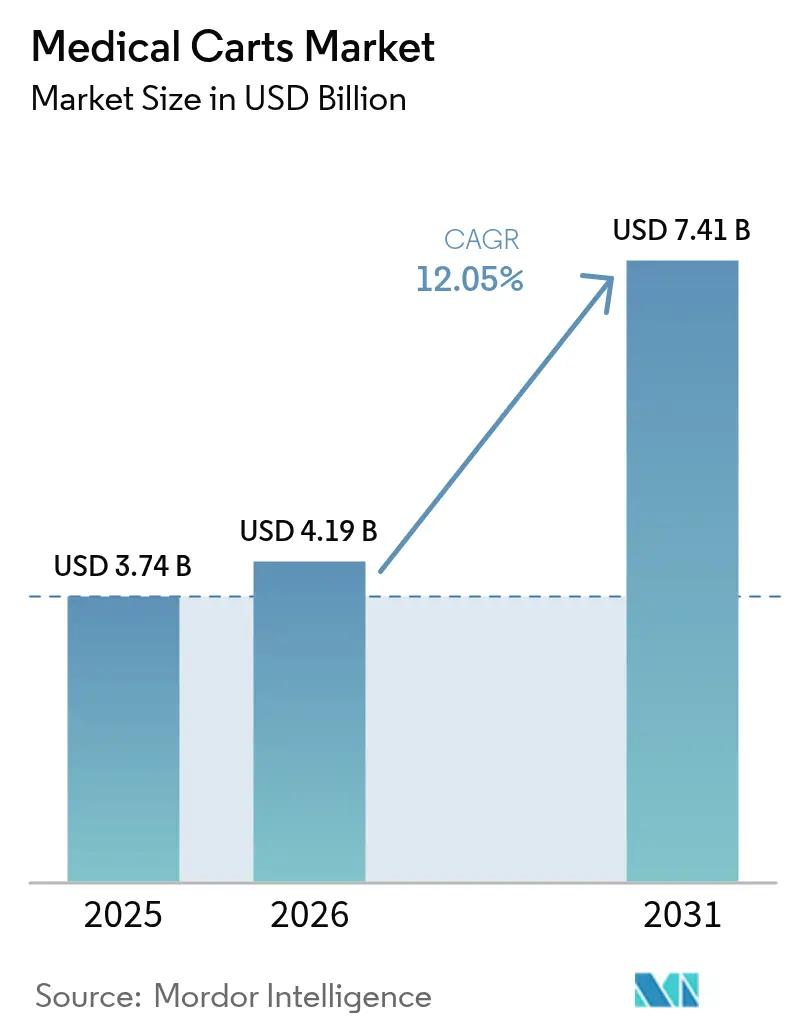

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 7.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

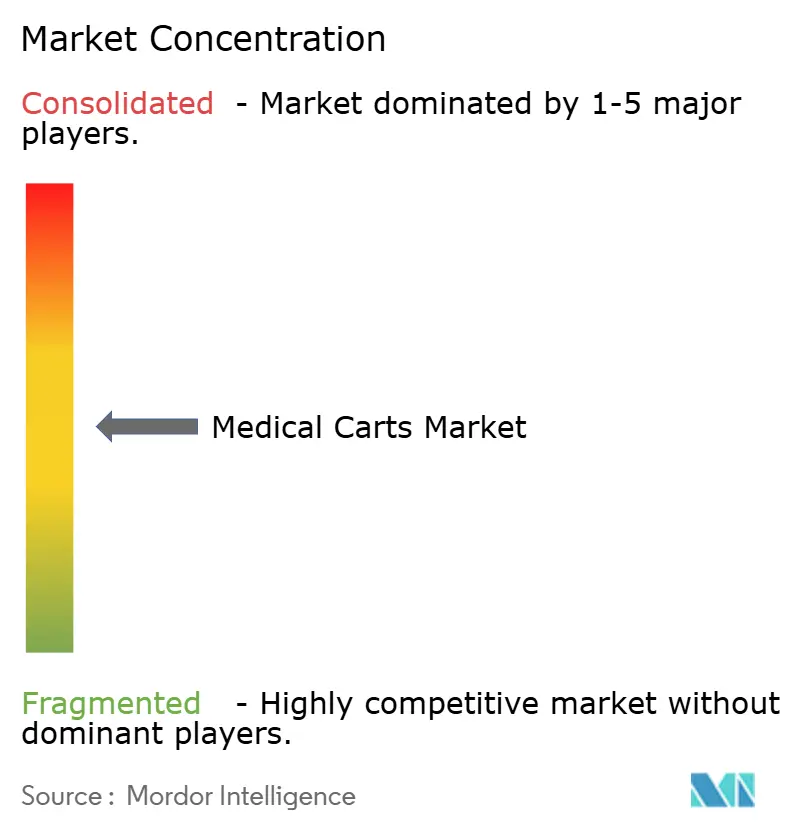

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chariots médicaux par Mordor Intelligence

Le marché des chariots médicaux devrait croître de 3,74 milliards USD en 2025 à 4,19 milliards USD en 2026 et devrait atteindre 7,41 milliards USD d'ici 2031, avec un TCAC de 12,05 % sur la période 2026-2031. La croissance de la demande est ancrée dans la transformation numérique rapide des flux de travail cliniques, où les stations de travail mobiles sont devenues des points de contact indispensables pour l'accès aux dossiers de santé électroniques et la prise de décision au chevet du patient. Les schémas de dépenses en capital favorisent les plateformes qui réduisent les transferts de personnel, améliorent la traçabilité des médicaments et préservent le contrôle des infections, positionnant le marché des chariots médicaux comme un facilitateur essentiel des modèles de remboursement basés sur la valeur. La réponse aux urgences, la documentation au point de soins et la télémédecine hybride accroissent toutes l'urgence des achats, alors que les systèmes de santé cherchent à atténuer les pénuries de personnel, tandis que les évolutions réglementaires — telles que le Règlement UE sur les batteries 2023/1542 et le prochain Règlement sur les systèmes de management de la qualité de la FDA — relèvent la barre technique pour les chariots de nouvelle génération. Dans ce contexte, le marché des chariots médicaux subit également des pressions concurrentielles pour intégrer des couches de cybersécurité limitant les 82 % d'incidents d'attaques liées à l'IoT désormais signalés dans les réseaux de prestataires de soins.

Principaux enseignements du rapport

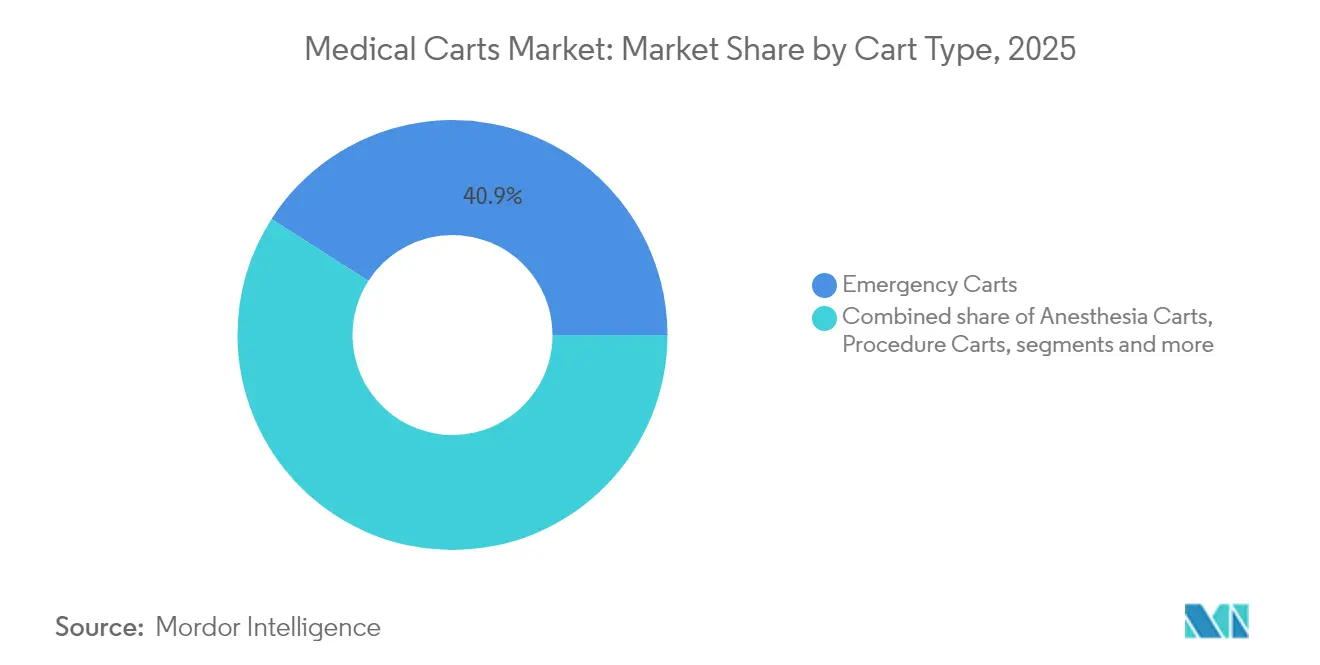

- Par type de chariot, les chariots d'urgence ont dominé avec 40,92 % de la part de marché des chariots médicaux en 2025 ; les stations de travail sur roues connaissent la croissance la plus rapide avec un TCAC de 14,15 % jusqu'en 2031.

- Par source d'alimentation, les formats non motorisés représentaient 52,63 % de la taille du marché des chariots médicaux en 2025, tandis que les variantes motorisées progressent à un TCAC de 13,05 % jusqu'en 2031.

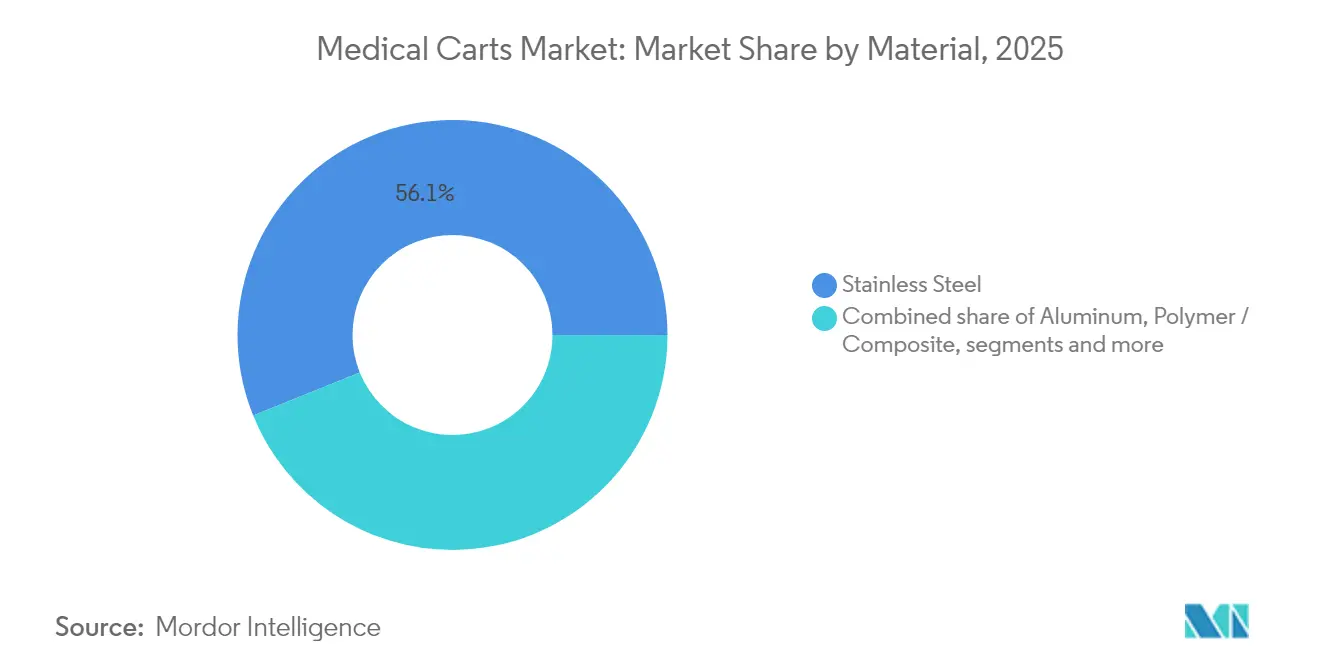

- Par matériau, l'acier inoxydable détenait 56,11 % de la part de revenus en 2025 ; les solutions en polymère et composite devraient afficher un TCAC de 13,29 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 52,21 % du marché des chariots médicaux en 2025 ; les centres chirurgicaux ambulatoires affichent le TCAC le plus rapide à 13,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord maintenait une part régionale de 42,74 % en 2025 ; l'Asie-Pacifique est en passe de connaître la progression la plus rapide avec un TCAC de 14,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chariots médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements dans les infrastructures de santé et les soins basés sur la valeur | +3.2% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies chroniques et des visites aux urgences | +2.8% | La plus élevée dans les marchés développés | Long terme (≥ 4 ans) |

| L'adoption des DME/DSE stimule les stations de travail sur roues | +2.1% | Amérique du Nord et Europe ; Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Chariots de télémédecine pour les modèles de soins hybrides | +1.9% | Adoption précoce dans les centres urbains à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Modules d'alimentation au lithium-ion de 24 heures | +1.4% | Adoption premium dans les marchés développés | Court terme (≤ 2 ans) |

| Mandats de surfaces antimicrobiennes post-COVID-19 | +0.9% | Les plus forts en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans les infrastructures de santé et les soins basés sur la valeur

Les marges opérationnelles des hôpitaux dépendent de plus en plus de la saisie de données en temps réel que fournissent les stations de travail mobiles, faisant du marché des chariots médicaux une ligne budgétaire prioritaire pour les comités d'investissement. Les chariots intégrés sont désormais livrés avec RFID, lecture de codes-barres et tiroirs à médicaments automatisés pour réduire le temps de documentation, permettre des audits de traçabilité et limiter les événements indésirables liés aux médicaments. Les systèmes de santé aux États-Unis, au Canada et en Allemagne rapportent que la saisie des dossiers de santé électroniques au chevet du patient réduit les erreurs de transcription jusqu'à 55 %, tout en permettant des économies de temps et de mouvement équivalant à deux équipes infirmières complètes par semaine. Les programmes de subventions d'infrastructure dans l'Union européenne stimulent en outre les appels d'offres groupés combinant matériel, logiciels de gestion de flotte et contrats de service pluriannuels.

Charge croissante des maladies chroniques et des visites aux urgences au sein des populations vieillissantes

Les services des urgences traitent des volumes croissants de cas cardiaques, diabétiques et respiratoires, intensifiant la demande de chariots d'urgence robustes équipés de défibrillateurs, de pompes à perfusion et de kits pour les voies aériennes. Les pénuries de personnel accentuent le besoin de configurations ergonomiques permettant à un seul clinicien d'accomplir des tâches qui nécessitaient auparavant deux personnes, renforçant les dépenses consacrées aux chariots dotés de colonnes à levage automatique et d'un accès aux tiroirs à 270 degrés. Aux États-Unis seulement, les admissions aux urgences de patients âgés de ≥ 65 ans ont augmenté de 6,4 % d'une année sur l'autre en 2024, une tendance qui se reflète au Japon et en Italie. Les chariots de réanimation avancés intègrent désormais des modules de tests au point de soins pour le lactate ou la troponine, réduisant en moyenne de 20 minutes le délai de traitement des analyses de laboratoire.

L'adoption des DME/DSE stimule les stations de travail sur roues (SRR)

Les calendriers obligatoires de tenue de dossiers électroniques obligent les cliniciens à enregistrer leurs observations en temps réel, incitant les hôpitaux à déployer des stations de travail sur roues reliées en toute sécurité aux systèmes d'information hospitaliers centraux. Les unités assistées par batterie prennent en charge deux moniteurs de 24 pouces, la dictée par reconnaissance vocale et des assistants de triage à intelligence artificielle intégrés, permettant aux médecins de compléter leurs rondes 18 % plus rapidement que les alternatives basées uniquement sur des tablettes. Les modules de chiffrement certifiés FIPS 140-2 sont désormais standards, les directeurs des systèmes d'information renforçant les protocoles de durcissement des réseaux. Les fabricants d'appareils commercialisent également des plateaux d'alimentation à échange rapide qui se remplacent en moins de 15 secondes, maintenant les chariots en ligne pour des équipes s'étendant au-delà de 12 heures.

Expansion des chariots de télémédecine pour les modèles de soins hybrides

Les contrats de paiement à la performance récompensent les taux de réalisation de consultations virtuelles, incitant à des investissements dans des chariots de télémédecine équipés de caméras haute définition, de stéthoscopes numériques et d'otoscopes. Le déploiement de 39 chariots Visionflex dans des établissements de soins aux personnes âgées du Queensland du Nord a élargi l'accès aux spécialistes de 35 % tout en réduisant les coûts de transfert des patients, démontrant un retour sur investissement rapide.[1]Healthcare IT News Staff, "Des maisons de soins aux personnes âgées en Australie déploient des chariots de télésanté Visionflex," healthcareitnews.com Les centres urbains de Singapour, Séoul et Dubaï rapportent des succès similaires, les infrastructures 5G éliminant les problèmes de latence qui entravaient autrefois l'auscultation à distance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque d'opérateurs qualifiés pour les chariots avancés | -1.8% | Aigu dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement et de maintenance élevées | -1.5% | Principalement dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Préoccupations de cybersécurité liées aux chariots connectés | -1.2% | Accentuées dans les marchés réglementés | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement des cellules au lithium | -0.9% | Concentration des centres de fabrication en Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'opérateurs qualifiés pour les chariots avancés

Les interfaces utilisateur complexes des chariots dotés d'intelligence artificielle nécessitent une formation formelle que de nombreux établissements ruraux ou sous-financés ne peuvent pas se permettre, entraînant une sous-utilisation des fonctionnalités premium. Des enquêtes menées en Thaïlande et au Viêt Nam ont révélé que seulement 43 % du personnel clinique se sentait à l'aise pour calibrer les modules d'ancrage multiparamètres, entraînant des retards dans les calendriers d'adoption et des horizons de retour sur investissement prolongés. Les fabricants proposent désormais des plateformes d'apprentissage en ligne et des tutoriels en réalité augmentée, réduisant le temps d'intégration jusqu'à 40 %, mais augmentant le prix total de la solution.

Préoccupations de cybersécurité liées aux chariots connectés

Les acteurs malveillants sondent de plus en plus les chariots médicaux comme points d'entrée dans les réseaux ; des attaques par rançongiciel contre deux groupes hospitaliers de la région Mid-Atlantique en 2024 ont exploité des protocoles sans fil obsolètes intégrés dans des flottes plus anciennes. La FDA a émis des communications de sécurité préconisant une authentification multicouche, des correctifs de micrologiciels en temps réel et des tableaux de bord de suivi des actifs pour les stations de travail mobiles.[2]Machan International Product Release, "Le chariot à médicaments intelligent IoT BAILDIA remporte l'or," machangroup.com Les prestataires procèdent en conséquence à de longs tests de pénétration avant d'émettre des bons de commande, prolongeant les cycles d'approvisionnement et freinant la dynamique des ventes à court terme, notamment aux États-Unis et en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chariot : les chariots d'urgence dominent la part de marché

Les chariots d'urgence ont capturé 40,92 % du marché des chariots médicaux en 2025. Leur empreinte dominante découle des mandats réglementaires stipulant que chaque unité de soins intensifs et chaque salle d'opération doivent maintenir un équipement de réanimation à portée de main. Les stations de travail informatiques mobiles sur roues, quant à elles, affichent le TCAC le plus élevé à 14,15 %, illustrant comment la documentation numérique au chevet du patient supplante désormais les terminaux fixes pour les gains de rendement. La taille du marché des chariots médicaux pour les stations de travail devrait passer de 0,98 milliard USD en 2025 à 2,17 milliards USD en 2031, portée par des outils de triage basés sur l'intelligence artificielle nécessitant des GPU à haute puissance de traitement. Le chariot à médicaments intelligent IoT BAILDIA de Machan International, fabriqué à 99,7 % de matériaux recyclables, illustre les évolutions de conception vers la durabilité et la connectivité IoT, réduisant de 25 % les cycles de recherche des médicaments à haut risque.

La diversification de la demande persiste à travers les chariots de procédure et à médicaments qui soutiennent les rondes de ward habituelles, tandis que les chariots de télémédecine spécialisés gagnent en visibilité dans les unités gériatriques et psychiatriques. De nombreux prestataires regroupent les achats pour obtenir des remises sur volume sur les familles de chariots, une approche qui peut réduire les coûts du cycle de vie de 12 % par rapport aux achats à la pièce. Le marché des chariots médicaux évolue ainsi vers une stratégie de plateforme où des logiciels de contrôle unifiés et des rails d'accessoires interchangeables font progresser les objectifs de standardisation.

Par source d'alimentation : les chariots non motorisés dominent le marché actuel

Les formats non motorisés détenaient 52,63 % de la part de marché des chariots médicaux en 2025, principalement en raison de leurs prix d'achat plus bas et de leurs régimes de maintenance plus simples. Cet avantage s'affaiblit à mesure que la technologie lithium-ion atteint plus de 2 000 cycles de charge, réduisant la fréquence des remplacements. Les unités motorisées progressent à un TCAC de 13,05 % et devraient dépasser 2,86 milliards USD d'ici 2031. La taille du marché des chariots médicaux pour les variantes motorisées s'élevait à 1,35 milliard USD en 2025 et devrait doubler en cinq ans, un changement encore favorisé par le Règlement UE 2023/1542, qui impose des modules de batterie plus sûrs et recyclables. Les chargeurs intelligents intégrés se régulent automatiquement pour prolonger la durée de vie des batteries, tandis que l'analyse prédictive planifie les remplacement avant que la capacité ne descende en dessous de 80 %.

Malgré les difficultés de la chaîne d'approvisionnement liées aux matériaux d'anode, les assembleurs mondiaux maintiennent un double approvisionnement en Corée du Sud et en Pologne, limitant les délais d'expédition à moins de quatre semaines dans la plupart des cas. Les prestataires privilégient toujours les indicateurs LED d'état de charge visibles d'un coup d'œil et les signaux sonores qui simplifient les flux de travail cliniques. Au cours de la période de prévision, l'efficacité énergétique deviendra un critère essentiel des appels d'offres, les hôpitaux cherchant à atteindre leurs objectifs de décarbonisation alignés sur les engagements climatiques nationaux.

Par matériau : l'acier inoxydable maintient sa dominance

L'acier inoxydable a préservé 56,11 % du marché des chariots médicaux en 2025, apprécié pour sa durabilité, sa résistance à la chaleur et sa compatibilité éprouvée avec les désinfectants de qualité hospitalière. Cependant, la croissance se tourne vers les cadres en polymère et composite de nouvelle génération avec un TCAC de 13,29 %, les responsables du contrôle des infections adoptant des surfaces antimicrobiennes validées selon les protocoles de contact à sec ISO 7581:2023. Les hôpitaux qui poursuivent des routines de décontamination robotique à grande échelle préfèrent désormais les panneaux de chariot résistant à des cycles répétés de vapeur de peroxyde d'hydrogène sans corrosion.

L'aluminium reste pertinent pour les chariots d'anesthésie légers, réduisant la force de poussée des infirmières de 18 % par rapport à l'acier. Les constructions hybrides — châssis en acier avec façades de tiroirs en ABS — équilibrent rigidité et flexibilité de conception, permettant un code couleur facilitant l'identification rapide des stupéfiants ou des kits de dosage pédiatrique. Au cours de la fenêtre de projection, le choix des matériaux sera lié aux indicateurs de durabilité, les évaluations du cycle de vie devenant standard dans les appels d'offres de l'UE.

Par utilisateur final : les hôpitaux dominent la demande actuelle

Les hôpitaux représentaient 52,21 % des revenus du marché des chariots médicaux en 2025, reflétant des exigences départementales variées et des profils opérationnels 24 heures sur 24. Les hôpitaux universitaires installent jusqu'à 1,5 chariot par lit de soins intensifs pour garantir la redondance lors des chevauchements d'équipes. Les centres chirurgicaux ambulatoires, bien que plus petits, enregistrent un TCAC de 13,89 %, bénéficiant des booms de l'orthopédie et de l'ophtalmologie en ambulatoire. La taille du marché des chariots médicaux pour les centres chirurgicaux ambulatoires devrait atteindre 1,19 milliard USD d'ici 2031, propulsée par les politiques de paiement Medicare qui transfèrent les procédures à faible risque hors des hôpitaux à service complet.

Les cliniques spécialisées axées sur la dialyse, l'oncologie et la cardiologie constituent une base de clientèle stable qui valorise les tiroirs modulaires préconfigurés pour les consommables spécifiques à la maladie. Les établissements de soins de longue durée et les prestataires de soins à domicile progressent à mesure que les codes de remboursement pour le suivi à distance des signes vitaux entrent dans l'utilisation courante. Les fournisseurs courtisent désormais ces segments avec des chariots à cadre étroit qui s'adaptent aux seuils d'ascenseurs et aux dégagements de portes typiques des environnements résidentiels.

Analyse géographique

L'Amérique du Nord commandait 42,74 % des revenus de 2025 grâce à la maturité de ses infrastructures informatiques, aux mandats à grande échelle sur les dossiers de santé électroniques et à un mix de payeurs qui récompense l'efficacité numérique. Les subventions fédérales soutenant la désignation d'Hôpital d'urgence rural stimulent en outre les achats de chariots de téléconsultation compacts reliant des spécialistes distants via le haut débit. Le marché des chariots médicaux dans la région continue d'introduire des mesures de protection telles que des assemblages de batteries homologués UL et des modules de chiffrement validés FIPS pour satisfaire aux régimes d'inspection rigoureux.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 14,92 %, la Chine, l'Inde et l'Australie menant des constructions hospitalières qui intègrent des tableaux de bord de gestion de flotte dès le premier jour. Les initiatives public-privé subventionnent les acquisitions de chariots équipés de superpositions d'interface utilisateur multilingues pour s'adapter à des personnels cliniques diversifiés. La taille du marché des chariots médicaux en Asie-Pacifique devrait dépasser 2,18 milliards USD d'ici 2031, soutenue par des clusters de production nationaux à Shenzhen, Pune et Osaka. L'Europe présente des cycles de remplacement réguliers, les directives sur la gestion antimicrobienne et l'empreinte carbone entraînant des substitutions vers des composites légers. Les fabricants de premier rang ouvrent des centres de remise en état en Allemagne et aux Pays-Bas pour bénéficier des incitations à l'économie circulaire. Au Moyen-Orient et en Afrique, la construction d'hôpitaux sur des sites vierges en Arabie Saoudite, aux Émirats arabes unis et en Égypte alimente les premiers achats, bien que la latence de la chaîne d'approvisionnement et les régimes tarifaires tempèrent l'accélération à court terme. La croissance en Amérique du Sud oscille dans les chiffres moyens uniques, menée par le Brésil où les assureurs privés spécifient des stations de travail sur roues motorisées pour les suites de perfusion en oncologie.

Paysage concurrentiel

Dans le secteur des chariots médicaux, les acteurs majeurs détiennent une part significative, ce qui favorise la mise en avant de lancements de produits robustes plutôt que la concurrence par les prix. Les concurrents se différencient par des diagnostics de batterie propriétaires, des nanorevêtements antimicrobiens et des stations d'accueil GPU prêtes pour l'intelligence artificielle. Machan International a acquis de la visibilité grâce à la reconnaissance de son chariot à médicaments intelligent IoT BAILDIA en novembre 2024, soulignant un virage vers la durabilité et l'analyse de données au niveau des tiroirs.

Le lancement en décembre 2024 par Omnicell du logiciel cloud OmniSphere a transformé la flotte d'actifs statiques en nœuds d'une plateforme de gestion des médicaments, ouvrant des revenus de licences récurrents et permettant des algorithmes prédictifs de réapprovisionnement en médicaments. Les acteurs établis américains s'associent à des entreprises de cybersécurité pour certifier les micrologiciels selon la norme IEC 81001-5-1, en réponse à la recrudescence des épisodes de rançongiciels. Les jeunes entreprises se concentrent sur des chariots autonomes équipés de navigation SLAM pour le transport du linge et des analyses de laboratoire, bien que la pénétration reste de niche dans l'attente des directives de l'OSHA sur les dispositifs autonomes dans les couloirs des patients.

L'intégration verticale regagne du terrain, les fabricants d'équipements d'origine investissant dans la production de batteries en Caroline du Nord et en Bavière, réduisant l'exposition aux chocs d'approvisionnement en cobalt. Pendant ce temps, les sous-traitants en Malaisie et au Mexique développent des lignes de surmoulage polymère pour répondre à la demande en chariots composites. À mesure que l'harmonisation réglementaire s'approfondit — notamment avec l'alignement du règlement sur le système de management de la qualité de la FDA sur l'ISO 13485 prévu en février 2026 — les marques qui anticipent la conformité obtiennent des avantages lors des appels d'offres, raccourcissant les cycles d'évaluation des appels d'offres jusqu'à trois mois.

Leaders du secteur des chariots médicaux

Advantech Co Ltd

ITD GmbH

Capsa Healthcare

AFC Industries Inc

JACO Inc. (GCX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : le Réseau de santé primaire du Queensland du Nord a déployé 39 chariots Visionflex pour étendre l'accès virtuel aux spécialistes dans les établissements de soins aux personnes âgées.

- Décembre 2024 : Omnicell a introduit OmniSphere, un moteur natif du cloud qui orchestre la robotique et les appareils intelligents pour les flux de travail liés aux médicaments.

- Novembre 2024 : le chariot à médicaments intelligent IoT BAILDIA de Machan International a remporté l'or 2025 du prix Taiwan Excellence pour sa conception recyclable et son gain d'efficacité de 25 %.

- Mars 2024 : Ultralife et Karta ont dévoilé une plateforme d'alimentation conjointe pour chariots médicaux lors du HIMSS, présentant des batteries lithium-fer-phosphate à échange rapide pour une disponibilité de 24 heures.

Portée du rapport mondial sur le marché des chariots médicaux

Selon la portée du rapport, les chariots médicaux sont utilisés pour l'aide médicale car ils simplifient les processus, tels que l'enregistrement des données sous forme de dossiers médicaux électroniques et le stockage des équipements dispensés, des fournitures et des informations sur les patients afin d'obtenir de meilleurs résultats de santé à moindre coût. Ce sont des chariots médicaux et des stations de travail comprenant des compartiments, des plateaux et un ensemble de tiroirs qui aident les prestataires de soins de santé à transporter et à distribuer les fournitures médicales d'urgence et les dispositifs médicaux.

Le marché des chariots médicaux est segmenté par type de chariot et par géographie. Par type de chariot, le marché est segmenté en chariots d'anesthésie, chariots d'urgence, chariots de procédure et autres types de chariots. Le rapport couvre également les tailles de marché et les prévisions dans les principaux pays à travers différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Chariots d'anesthésie |

| Chariots d'urgence |

| Chariots de procédure |

| Chariots à médicaments |

| Chariots de calcul mobile / stations de travail sur roues |

| Autres types de chariots |

| Chariots motorisés |

| Chariots non motorisés |

| Aluminium |

| Acier inoxydable |

| Polymère / Composite |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de chariot | Chariots d'anesthésie | |

| Chariots d'urgence | ||

| Chariots de procédure | ||

| Chariots à médicaments | ||

| Chariots de calcul mobile / stations de travail sur roues | ||

| Autres types de chariots | ||

| Par source d'alimentation | Chariots motorisés | |

| Chariots non motorisés | ||

| Par matériau | Aluminium | |

| Acier inoxydable | ||

| Polymère / Composite | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des chariots médicaux ?

La taille du marché des chariots médicaux s'élevait à 4,19 milliards USD en 2026 et devrait atteindre 7,41 milliards USD d'ici 2031.

Quel type de chariot génère le chiffre d'affaires le plus élevé aujourd'hui ?

Les chariots d'urgence sont en tête avec 40,92 % de la part de marché des chariots médicaux, grâce à leur présence obligatoire dans les unités d'urgence et les salles d'opération.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 14,92 %, soutenu par la construction hospitalière et les programmes nationaux de santé numérique.

Pourquoi les chariots motorisés gagnent-ils en popularité ?

Les avancées dans les batteries lithium-ion fournissent désormais une autonomie pour toute une équipe, répondant aux exigences informatiques d'accès continu aux dossiers de santé électroniques tout en se conformant aux nouvelles règles de sécurité de l'UE.

Dernière mise à jour de la page le: