Taille et Part du Marché des Fournitures Hospitalières au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

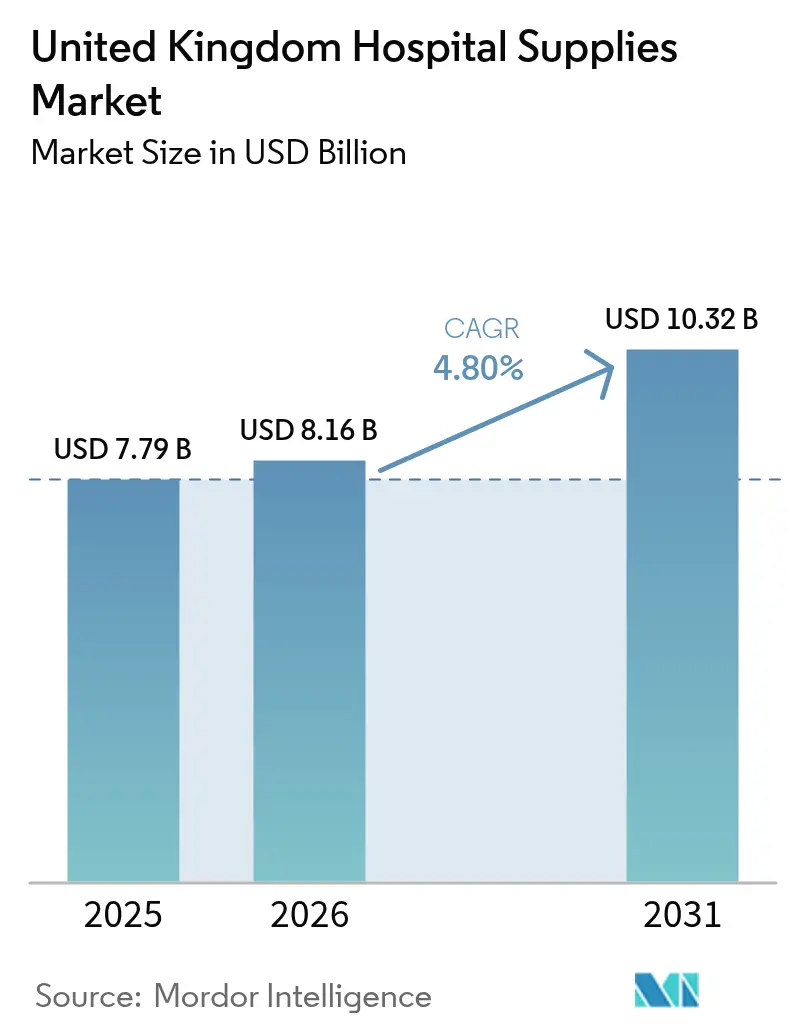

| Taille du marché de l'année de base (2025) | 7.79 Milliards de dollars |

| Taille du Marché (2026) | 8.16 Milliards de dollars |

| Taille du Marché (2031) | 10.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Hospitalières au Royaume-Uni par Mordor Intelligence

La taille du Marché des Fournitures Hospitalières au Royaume-Uni en 2026 est estimée à 8,16 milliards USD, en croissance par rapport à la valeur de 2025 de 7,79 milliards USD, avec des projections pour 2031 montrant 10,32 milliards USD, croissant à un CAGR de 4,80 % sur la période 2026-2031.

La trajectoire ascendante reflète une demande résiliente malgré les efforts de maîtrise des coûts et l'évolution des règles de passation des marchés. Les produits jetables restent essentiels, car les politiques strictes de contrôle des infections entraînent un fort renouvellement des articles à usage unique. Parallèlement, les dépenses d'investissement du NHS et les initiatives de services hospitaliers numériques stimulent les achats de remplacement d'équipements connectés. La conformité au nouveau régime d'étiquetage UKCA remodèle les exigences en matière de conception des produits et de documentation, incitant les fabricants à rationaliser leurs systèmes de gestion de la qualité. Les fournisseurs qui associent des références en matière de durabilité à des performances cliniques éprouvées obtiennent le statut de fournisseur privilégié auprès des groupements d'achats régionaux.

Principaux Enseignements du Rapport

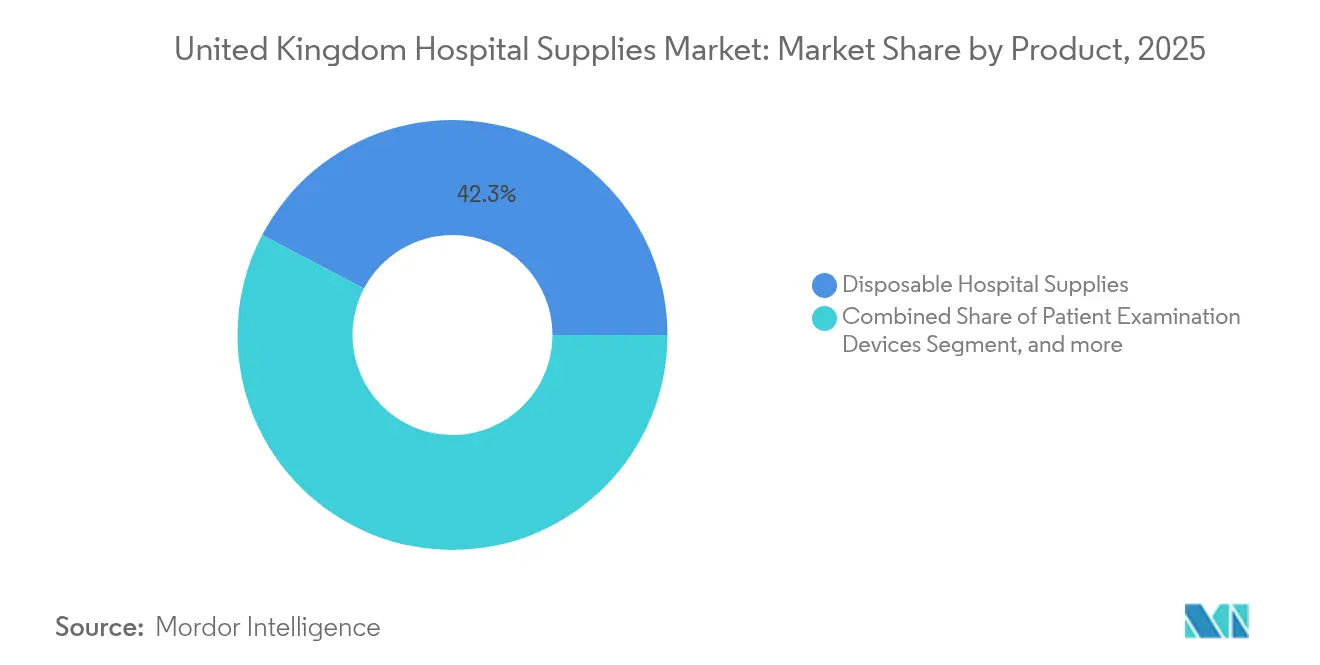

- Par catégorie de produit, les fournitures hospitalières jetables ont dominé avec une part de revenus de 42,31 % en 2025, tandis que les équipements de stérilisation et de désinfection devraient progresser à un CAGR de 7,31 % jusqu'en 2031.

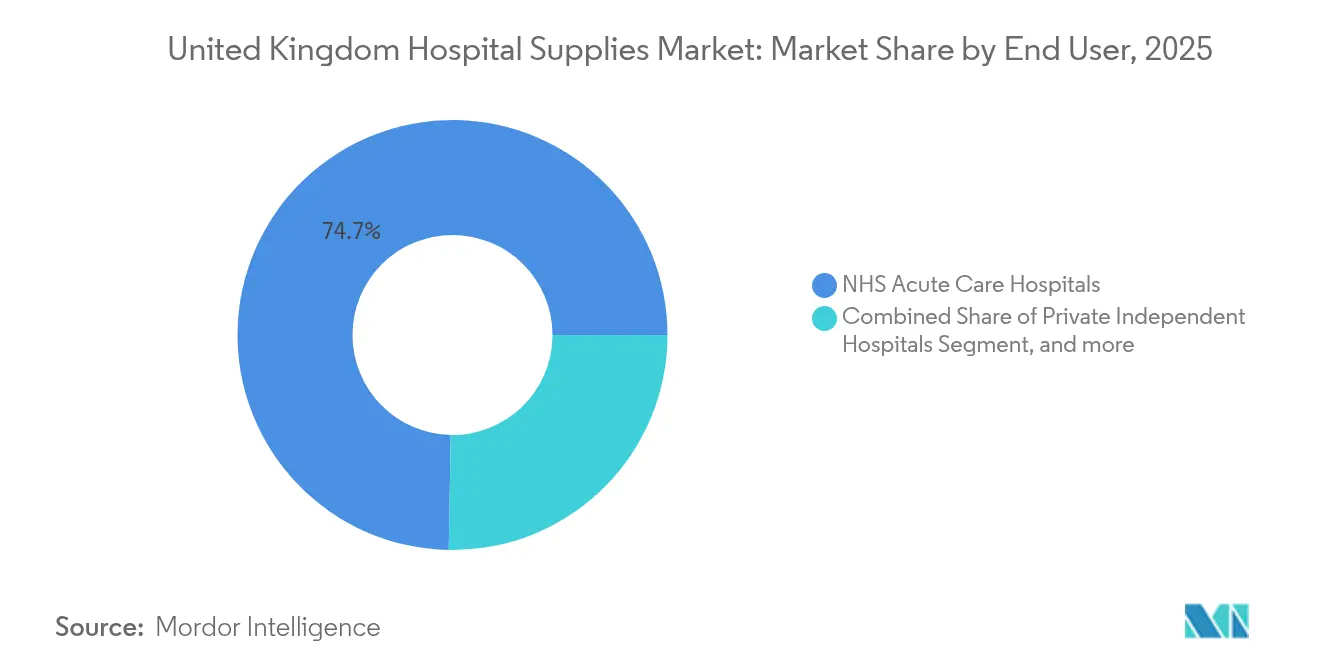

- Par utilisateur final, les hôpitaux de soins aigus du NHS représentaient 74,72 % de la part du marché des fournitures hospitalières au Royaume-Uni en 2025, et les hôpitaux privés indépendants devraient enregistrer le CAGR le plus rapide de 6,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Fournitures Hospitalières au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.2% | National, plus élevé dans les régions côtières et rurales à démographie plus âgée | Long terme (≥ 4 ans) |

| Politiques strictes de contrôle des infections et de résistance aux antimicrobiens | +0.9% | National, accent mis dans les grands centres urbains | Moyen terme (2-4 ans) |

| Investissement en capital du NHS et programmes de services hospitaliers numériques | +0.7% | National, adoption précoce dans les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Sensibilisation croissante du public aux infections nosocomiales | +0.5% | National, plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Croissance des procédures chirurgicales et des soins d'urgence | +0.4% | National | Court terme (≤ 2 ans) |

| Tourisme médical et afflux de patients internationaux | +0.2% | Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Chroniques

La part des résidents du Royaume-Uni âgés de 65 ans et plus continue d'augmenter, accélérant la demande d'aides à la mobilité, d'articles de soins des plaies et de moniteurs multiparamètres. La Royal Society projette que la cohorte des 85 ans et plus doublera pour atteindre 5,1 millions d'ici 2066, renforçant le besoin d'équipements adaptés aux comorbidités complexes.[1]The Royal Society, "Statistiques sur le Vieillissement de la Population," royalsociety.org Les services de soins aigus accordent la priorité aux lits bariatriques, aux dispositifs de levage et aux matelas à profil bas qui réduisent le risque de chute tout en allégeant les contraintes de manutention manuelle pour le personnel. Les fournisseurs qui valident les avantages ergonomiques et le confort des patients sont inscrits sur les cadres nationaux de passation des marchés. Les unités de rééducation élargissent également leurs commandes de fauteuils roulants multifonctions et d'aides à la marche adaptés aux patients souffrant d'arthrite et de troubles neurologiques.

Politiques Strictes de Contrôle des Infections et de Résistance aux Antimicrobiens

Le plan d'action britannique 2024-2029 sur la résistance aux antimicrobiens impose une surveillance proactive et des pratiques de stérilisation robustes. Les hôpitaux modernisent leurs autoclaves et leurs unités de désinfection UV-C qui permettent des cycles plus rapides et des niveaux de réduction logarithmique vérifiables. Les draps, blouses et kits de procédures mini-invasives à usage unique sont privilégiés pour les chambres d'isolement. La demande est particulièrement élevée dans les hôpitaux universitaires de Londres, où les comités de gestion des antimicrobiens contrôlent les taux d'utilisation. Les fabricants qui certifient leurs produits selon la Norme Or de Propreté Microbiologique améliorent leurs taux de succès aux appels d'offres dans les systèmes de soins intégrés.

Investissement en Capital du NHS et Initiatives de Services Hospitaliers Numériques

Le Nouveau Programme Hospitalier et les fonds de numérisation associés allouent 15 milliards GBP à partir de 2030 pour le renouvellement des infrastructures et le déploiement de services hospitaliers intelligents.[2]Gouvernement du Royaume-Uni, "Plan d'Action sur la Résistance aux Antimicrobiens 2024-2029," gov.uk Les achats prioritaires comprennent des pompes à perfusion connectées, des moniteurs intelligents de signes vitaux et des étiquettes de suivi des actifs qui alimentent en données en temps réel les plateformes de dossiers électroniques des patients. Les accords-cadres incluent désormais une notation d'interopérabilité, incitant les fournisseurs à intégrer des protocoles à architecture ouverte. Des projets pilotes antérieurs à l'University College London Hospital montrent une réduction de 17 % du temps de rotation des lits après l'adoption de chariots de localisation, encourageant une réplication plus large dans les établissements de soins aigus.

Sensibilisation Croissante du Public aux Infections Nosocomiales

Les enquêtes menées auprès des patients après la pandémie indiquent que la propreté perçue est un facteur déterminant dans le choix d'un hôpital. Les établissements ont répondu en installant des distributeurs de désinfectant sans contact, des équipements en cuivre antimicrobien et des kiosques de filtration d'air visibles dans les zones d'accueil.[3]Agence de Sécurité Sanitaire du Royaume-Uni, "Plan d'Activité 2024-2025," gov.uk Ces interventions très visibles favorisent l'émergence d'un marché parallèle pour les produits de contrôle des infections de qualité esthétique qui démontrent leur efficacité sans aspect institutionnel. Les fournisseurs proposant des emballages à code couleur et du matériel pédagogique destiné au public obtiennent un positionnement premium dans les contrats à l'échelle des établissements.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cadre réglementaire strict | -0.8% | National, effet plus important sur les petits et moyens fournisseurs | Moyen terme (2-4 ans) |

| Modèle d'hospitalisation à domicile réduisant l'utilisation des fournitures pour patients hospitalisés | -0.6% | Adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Contraintes budgétaires et pressions financières du NHS | -0.5% | National | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre Réglementaire Strict

La transition du marquage CE au marquage UKCA alourdit la charge documentaire et prolonge les délais de certification. L'Agence de Réglementation des Médicaments et des Produits de Santé exige désormais une structure de dossier technique élargie et une surveillance renforcée après commercialisation. Les petits fabricants risquent de manquer des fenêtres d'appels d'offres, la recertification s'étendant jusqu'en 2028 pour les dispositifs à haut risque. Combinée aux prochaines obligations de divulgation de l'impact environnemental, la charge de conformité accrue peut dissuader les innovateurs de niche de lancer leurs produits au Royaume-Uni.

Modèle d'Hospitalisation à Domicile Réduisant l'Utilisation des Fournitures pour Patients Hospitalisés

Les services hospitaliers virtuels visent 40 à 50 lits pour 100 000 résidents d'ici 2025. Chaque lit à distance évite une admission en soins aigus, réduisant l'utilisation des consommables standard de service tels que le linge jetable, les sacs à vomissements et les solutions de nettoyage en vrac. Les fournisseurs doivent repenser leurs prévisions de stocks et développer des dispositifs à double usage adaptables de la clinique au domicile. Les concentrateurs d'oxygène portables et les brassards de tension artérielle compatibles Bluetooth gagnent du terrain à mesure que les établissements réallouent leurs budgets vers des kits de surveillance communautaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination des Jetables Face au Virage vers la Durabilité

Les fournitures jetables ont généré le chiffre d'affaires le plus élevé en 2025 avec une part de 42,31 % du marché des fournitures hospitalières au Royaume-Uni. Les comités de contrôle des infections hospitalières privilégient les masques, blouses et kits de procédures à usage unique qui éliminent les risques de retraitement et accélèrent la rotation des salles d'opération. Cette domination est remise en question par la feuille de route Design for Life, qui préconise une réduction de 84 % des déchets grâce aux textiles réutilisables et aux plateaux d'instruments. La feuille de route oriente les équipes d'achat vers des modèles de coût du cycle de vie. Dans ce contexte, la taille du marché des fournitures hospitalières au Royaume-Uni pour les équipements de stérilisation et de désinfection devrait s'étendre à un CAGR de 7,31 % jusqu'en 2031, les établissements investissant dans des unités à plasma basse température et des logiciels de traçabilité.

L'impératif de durabilité incite également les fournisseurs à introduire des kits hybrides combinant des plateaux réutilisables et des inserts à usage unique. Des études pilotes aux South-Tees Hospitals montrent une réduction de 66 % des émissions de carbone lorsque les poignées d'instruments laparoscopiques sont retraitées et associées à des embouts jetables. Les grands établissements émettent des appels d'offres multiphasés qui répartissent les volumes entre les gammes jetables et réutilisables, créant des opportunités pour les PME spécialisées capables de valider la durabilité des cycles de lavage et des résultats cliniques comparables.

Par Utilisateur Final : Les Hôpitaux Privés Accélèrent les Cycles d'Approvisionnement

Les hôpitaux de soins aigus du NHS représentaient 74,72 % du marché des fournitures hospitalières au Royaume-Uni en 2025, portés par des achats financés centralement et des accords d'achat en gros. Les contrats-cadres pour les consommables de base tels que les perfusions intraveineuses et les pansements couvrent souvent quatre ans, garantissant des volumes élevés. La part du marché des fournitures hospitalières au Royaume-Uni attribuable aux commandes du NHS reste élevée, mais la croissance incrémentale se déplace vers le secteur indépendant. Les hôpitaux privés devraient afficher un CAGR de 6,14 % jusqu'en 2031, portés par l'externalisation du NHS et la hausse de la demande des patients payant de leur poche.

Les opérateurs privés fonctionnent généralement avec des cycles d'approvisionnement plus courts et privilégient les dispositifs haut de gamme qui différencient leur offre de services. Par exemple, Spire Healthcare modernise ses blocs opératoires avec des bras chirurgicaux robotisés et commande des kits d'instruments à port unique qui affichent des prix de vente moyens plus élevés. Les fournisseurs proposant des stocks en consignation flexibles et des fenêtres de réapprovisionnement rapides sécurisent des accords multi-sites. Les hôpitaux universitaires restent des acheteurs de niche mais influents, car ils testent des dispositifs prototypes et génèrent des dossiers de preuves cliniques qui influencent les voies d'adoption nationales.

Analyse Géographique

Londres et le Sud-Est ont enregistré les dépenses les plus élevées au sein du marché des fournitures hospitalières au Royaume-Uni en 2024, reflétant une densité de population plus élevée, des hôpitaux de recherche de premier plan et une pénétration substantielle des soins de santé privés. La présence de grands centres de cardiologie et d'oncologie stimule la demande de chirurgies avancées et de consommables associés. Les hôpitaux universitaires de la capitale sont des adopteurs précoces de tours d'endoscopie assistées par intelligence artificielle et de lits intelligents qui mettent à jour les dossiers électroniques en quasi temps réel.

Le Nord de l'Angleterre et l'Écosse sont désignés pour un remplacement accéléré des équipements grâce à des fonds de rééquilibrage territorial ciblés. NHS Ayrshire & Arran consacrera 24,34 millions GBP (32,59 millions USD) au renouvellement des équipements au cours de l'exercice 2025-26, en accordant la priorité aux salles d'imagerie et aux systèmes numériques de suivi des actifs. La taille du marché des fournitures hospitalières au Royaume-Uni en Écosse devrait croître plus rapidement que la moyenne nationale, les conseils de santé modernisant leurs infrastructures et développant leur capacité de services hospitaliers virtuels.

Le Pays de Galles et l'Irlande du Nord contribuent à des parts plus modestes mais en hausse. Les initiatives galloises axées sur les achats durables ouvrent des appels d'offres pour les textiles chirurgicaux réutilisables, tandis que la stratégie de soins intégrés de l'Irlande du Nord augmente les commandes de kits de surveillance à domicile. La Voie d'Accès aux Dispositifs Innovants est opérationnelle dans toutes les nations décentralisées et offre un soutien réglementaire aux dispositifs de rupture. Les fournisseurs obtenant l'acceptation dans cette voie peuvent sécuriser des déploiements pilotes dans plusieurs conseils de santé régionaux simultanément, réduisant ainsi le délai d'adoption à grande échelle.

Paysage réglementaire

Les fournitures hospitalières vendues en Grande-Bretagne sont réglementées comme des dispositifs médicaux par la Medicines and Healthcare products Regulatory Agency (MHRA). La transition en cours du marquage CE vers l'UKCA remodèle les exigences d'étiquetage, de documentation technique et de surveillance post-commercialisation. Les dispositifs porteurs du marquage CE continuent d'être acceptés sur le marché britannique selon les calendriers de transition publiés, l'acceptation courant jusqu'au 30 juin 2028 ou au 30 juin 2030 selon le type de dispositif et le statut de certification, ce qui contribue à limiter les perturbations d'approvisionnement à court terme pendant que les fabricants révisent leurs dossiers de conformité et leur étiquetage.

L'activité de réforme réglementaire s'est accélérée avec le Medical Devices (Amendment) (Great Britain) Regulations 2025, entré en vigueur le 24 mai 2025 pour étendre l'application de certains éléments du droit européen assimilé (notamment les spécifications techniques et les notices électroniques). Le 8 mai 2026, la MHRA a publié le projet de Medical Devices (Amendment) Regulations 2026 via le processus de notification de l'OMC, exposant des propositions telles que des voies de reconnaissance internationale, l'identification unique des dispositifs (UDI) obligatoire, et des classifications actualisées des DIV. Ces changements accroissent l'importance des données de traçabilité et des preuves réglementaires structurées pour les fournisseurs desservant les achats du NHS et des hôpitaux privés.

Analyse de la chaîne de valeur

La chaîne de valeur des fournitures hospitalières au Royaume-Uni commence par les fournisseurs de matières premières et de composants (polymères et non-tissés pour les produits jetables, métaux et électronique pour les dispositifs), puis se poursuit avec les fabricants et les conditionneurs sous contrat. Les importateurs et distributeurs britanniques gèrent la documentation UKCA/CE, l'étiquetage et la traçabilité des lots avant que les produits n'entrent dans les circuits d'achat hospitaliers. NHS Supply Chain agit comme un nœud central d'achat et de logistique pour de nombreux consommables et dispositifs, avec des cadres soutenus par un entreposage national, tandis que les fournisseurs poursuivent également des ventes directes aux grands trusts et groupes hospitaliers indépendants pour les équipements de haute acuité et les catégories axées sur les services.

Du côté de la demande, les Integrated Care Systems (ICS) et les Integrated Care Boards (ICB) fournissent une couche de coordination régionale pour les appels d'offres et l'agrégation des stocks, ce qui peut favoriser une plus grande standardisation entre les trusts et augmenter l'ampleur des attributions multi-sites. La gouvernance des achats a évolué avec le Procurement Act 2023 pour les biens et services non cliniques, entré en vigueur le 24 février 2025. Parallèlement, l'évolution des exigences de la MHRA, y compris l'avancée vers l'UDI dans le projet d'amendements de 2026, accroît l'importance opérationnelle de la gestion des données de référence à travers les catalogues de NHS Supply Chain, les systèmes ERP hospitaliers et les systèmes d'assurance qualité des fournisseurs.

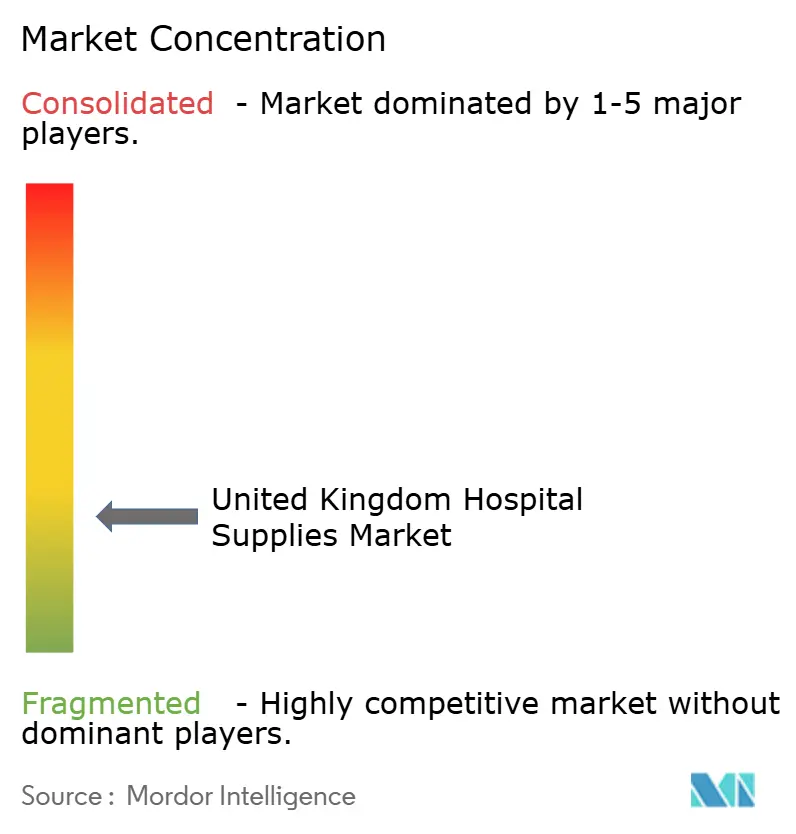

Paysage Concurrentiel

Le marché des fournitures hospitalières au Royaume-Uni se caractérise par une fragmentation. Les fournisseurs multinationaux protègent leurs parts grâce à des catalogues étendus couvrant les consommables de soins intensifs, les implants et les équipements d'investissement. 3M a élargi son portefeuille antimicrobien en 2025 avec un film barrière transparent à l'oxyde de zinc qui réduit les changements de pansements de 21 %. B. Braun a déployé un robot modulaire de préparation des médicaments dans les centres d'oncologie anglais, en l'intégrant aux dispositifs de transfert en système clos existants.

Les acquisitions rationalisent les chaînes d'approvisionnement et élargissent la profondeur des gammes de produits. Lohmann & Rauscher Group a acquis Unisurge International en avril 2025 pour sécuriser la fabrication nationale de kits stériles et réduire les frictions aux frontières post-Brexit. L'opération ajoute des kits de procédures à fort volume et des blouses chirurgicales aux gammes de soins des plaies et de thérapie compressive de Lohmann. La durabilité devient un facteur de différenciation dans les achats. Smith & Nephew indique que son usine de soins des plaies à Hull fonctionne désormais à 100 % à l'électricité renouvelable, respectant les nouveaux seuils d'empreinte carbone du NHS avant les objectifs des pairs. Mölnlycke publie des données d'audit des fournisseurs qui suivent l'intensité en eau et en énergie par mètre carré fini dans ses installations de blouses, aidant les hôpitaux qui évaluent les émissions incorporées dans la notation des appels d'offres.

Les capacités numériques constituent un autre pivot. Les pompes à perfusion de Baxter exportent désormais les données de durée de perfusion vers les plateformes de dossiers électroniques des patients utilisées dans huit établissements de soins aigus. Medtronic s'est associé à NHS England pour co-développer des algorithmes d'intelligence artificielle qui prédisent l'utilisation des kits chirurgicaux et réduisent les coûts des plateaux non utilisés. Les jeunes entreprises axées sur la surveillance à distance des patients attirent également l'attention des acheteurs à mesure que les lits virtuels se développent.

Leaders du Secteur des Fournitures Hospitalières au Royaume-Uni

B. Braun Melsungen AG

3M

Baxter International Inc.

Medtronic

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats évoluent vers une démonstration structurée de la valeur, créant un espace libre pour les fournisseurs capables de quantifier les bénéfices de parcours et de cycle de vie complet sur les fournitures hospitalières à forte utilisation. En juin 2026, le gouvernement britannique a déployé les directives nationales sur les achats fondés sur la valeur (Value Based Procurement, VBP) pour les technologies médicales, exigeant des acheteurs qu'ils pondèrent les domaines de valeur (minimum 60 %) par rapport au coût sur l'ensemble du cycle de vie (maximum 40 %). Cela déplace l'accent vers les preuves cliniques et économiques de la santé pour des produits tels que les consommables de lutte contre les infections, les équipements de service intelligents et les systèmes de stérilisation dotés de traçabilité.

Les programmes d'investissement et commerciaux créent également des fenêtres d'achat pour les fournisseurs positionnés autour du renouvellement du parc immobilier et de la productivité rendue possible par la technologie. En juillet 2026, le gouvernement a publié le plan d'investissement décennal pour la santé et les services sociaux (10 Year Capital Plan for Health and Social Care), incluant 6,75 milliards de GBP sur neuf ans pour les réparations hospitalières et un budget d'investissement pour la santé atteignant 15 milliards de GBP en 2029/30, aux côtés des directives d'investissement du NHS England pour 2026/27 à 2029/30 et du financement des programmes nationaux couvrant le New Hospital Programme et les initiatives technologie/productivité. La publication d'une stratégie commerciale MedTech 2026 (élaborée par NHS England, DHSC et NHS Supply Chain) soutient un cycle de vie commercial plus unifié, accroissant la nécessité pour les fournisseurs d'aligner la préparation des catalogues, les normes de données et les modèles de service avec les circuits d'achat pilotés par NHS Supply Chain et les ICS.

Développements récents du secteur

- Mai 2026 : NHS Supply Chain a publié une mise à jour produit sur la transition progressive de marque, d'emballage et d'étiquetage de 3M vers Solventum pour plusieurs produits de santé, le changement s'étalant jusqu'à fin 2027. Cette mise à jour a exigé des hôpitaux et distributeurs qu'ils gèrent la continuité des références et des étiquettes dans les commandes, la réception et les zones cliniques. Elle accroît également l'importance de la traçabilité et des données de référence des catalogues à travers les circuits d'approvisionnement du NHS pendant la période de transition.

- Avril 2026 : Le partenariat de distribution entre B. Braun et Joint Operations Ltd pour son portefeuille rachis à travers le Royaume-Uni renforce la couverture locale et le soutien clinique pour les fournitures chirurgicales spécialisées, améliorant l'accès pour les clients hospitaliers qui dépendent de modèles de service et de stocks pilotés par les distributeurs. Cela illustre également l'optimisation continue des circuits chez les fournisseurs multinationaux pour protéger leurs parts dans les catégories liées aux procédures.

- Avril 2025 : Le groupe Lohmann & Rauscher a acquis Unisurge International Ltd., ajoutant une fabrication de kits stériles basée au Royaume-Uni et élargissant son portefeuille de kits de procédure et de blouses chirurgicales. Cette combinaison améliore la capacité d'approvisionnement domestique pour les produits stériles à forte rotation et réduit l'exposition aux frictions frontalières post-Brexit pour les consommables hospitaliers sensibles au temps. L'acquisition soutient également une participation plus large aux cadres d'achat en associant les kits Unisurge aux offres de soins des plaies et de compression de Lohmann & Rauscher.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des fournitures et équipements couramment utilisés dans les hôpitaux britanniques pour examiner, traiter et soigner les patients, incluant les besoins en salle d'opération, en stérilisation, en mobilité et en fournitures jetables, mesurée au niveau du prix de vente.

Exclusions du périmètre : ce dimensionnement n'inclut pas les médicaments et vaccins, la construction hospitalière, ni les services non médicaux tels que la restauration et l'entretien général.

Aperçu de la segmentation

- Par Produit

- Dispositifs d'Examen des Patients

- Équipements de Salle d'Opération

- Aides à la Mobilité et Équipements de Transport

- Équipements de Stérilisation et de Désinfection

- Fournitures Hospitalières Jetables

- Seringues et Aiguilles

- Autres Produits

- Par Utilisateur Final

- Hôpitaux de Soins Aigus du NHS

- Hôpitaux Privés Indépendants

- Hôpitaux Spécialisés et Universitaires

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une cartographie simple de ce que les hôpitaux achètent et de la manière dont cela apparaît dans les données publiques. Nous avons extrait les indicateurs britanniques de dépenses de santé et d'activité à partir de sources telles que les publications du NHS England, l'Office for National Statistics du Royaume-Uni, et les statistiques commerciales et douanières de la HMRC pour comprendre l'orientation de la demande et l'exposition aux importations pour les catégories clés.

Pour ancrer les hypothèses, nous avons également fait référence à des sources telles que les avis de sécurité de la MHRA et les directives d'enregistrement des dispositifs, des articles cliniques et sur les achats évalués par des pairs, ainsi que les sites d'associations pertinentes traitant des cadres d'achat et des pratiques d'utilisation. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour recouper la répartition par catégorie et les signaux d'évolution des prix, et un abonnement payant pour les données financières d'entreprises ainsi qu'une base de données de brevets ont été utilisés de manière sélective pour valider l'échelle des fournisseurs et l'intensité d'innovation. Ces sources sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour recueillir, valider et clarifier les données finales.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour éprouver ce qui est comptabilisé comme fournitures hospitalières dans les cycles d'achat réels, et pour aligner les hypothèses de prix et de volume sur le comportement d'achat sur le terrain. Nous avons échangé avec des participants issus des fabricants, distributeurs, fonctions d'achat groupé, équipes d'achat hospitalières et utilisateurs cliniques, et la couverture a été équilibrée à travers le Royaume-Uni afin de refléter les différences dans les comportements d'achat au niveau des trusts et la demande des hôpitaux privés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directeurs (CXO) : 12 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 17 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a d'abord été construit à l'aide d'une reconstruction descendante de la demande, où les niveaux d'activité hospitalière au Royaume-Uni et l'intensité des achats ont été traduits en dépenses par catégorie à l'aide de signaux observables publiquement et de ratios corroborés par des entretiens. Une fois le total formé, il a été corroboré par des vérifications ascendantes sélectives, telles que l'allocation d'échantillons de revenus de fournisseurs au Royaume-Uni, des discussions de circuit sur le débit par catégorie, et de simples approximations de prix de vente moyen multiplié par le volume pour les consommables à fort taux de rotation.

Les données pertinentes sur ce marché comprennent le rythme de reprise des interventions chirurgicales programmées, les volumes en hospitalisation et en ambulatoire, l'intensité de la prévention des infections (qui modifie l'utilisation de produits jetables), les besoins en débit de stérilisation, les cycles de remplacement des équipements de mobilité et de transport, et la part de produits importés qui influe sur les prix via le calendrier des devises. Les prévisions se sont appuyées sur une analyse de scénarios avec un scénario de base validé par des apports d'experts, puis ont été testées sous contrainte à l'aide d'outils de tendance à court terme tels que le lissage exponentiel pour les catégories qui suivent étroitement l'activité hospitalière. Lorsque les données au niveau des fournisseurs étaient incomplètes, les lacunes ont été traitées via des références de mix de catégories et des fourchettes de parts d'achat validées à nouveau lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses du NHS, les volumes d'interventions et d'admissions, et les schémas d'importation pour les groupes de fournitures concernés, et les plus grands écarts ont été examinés ligne par ligne. Les valeurs aberrantes ont été remises en question, les hypothèses ont été retestées avec les répondants, puis le projet a été relu par plusieurs analystes avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande, les prix ou le comportement d'achat. Avant la livraison, une dernière actualisation est effectuée afin que les clients reçoivent la vision la plus actuelle, traçable jusqu'à des données et vérifications claires.

Estimation du marché des fournitures hospitalières au Royaume-Uni de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les fournitures hospitalières au Royaume-Uni peuvent sembler différentes car chaque éditeur trace son propre périmètre, puis applique ses propres hypothèses de prix et d'activité pour construire le total. Les différences proviennent aussi de l'année utilisée pour la tarification, de la manière dont les importations sont converties en valeur, et de la fréquence d'actualisation du modèle.

Certains totaux externes semblent regrouper des dépenses plus larges d'équipements et de fournitures de santé à travers différents contextes au-delà des hôpitaux, ou ajouter des circuits non hospitaliers adjacents, puis intégrer cette dépense plus large dans le chiffre britannique. Dans le dimensionnement de Mordor Intelligence, seuls les produits achetés pour un usage hospitalier sont comptabilisés, et les catégories adjacentes telles que les produits pharmaceutiques et les services non médicaux des installations sont exclues afin d'éviter d'inflater la base de dépenses.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,79 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,60 milliards USD (2026) | Utilise une fenêtre de prévision plus longue et une valeur d'année de départ qui peut refléter une progression de prix plus agressive pour les produits jetables et une inclusion plus large des dépenses d'équipements hospitaliers, ce qui rehausse le total de la première année de prévision par rapport à une vision stricte de la dépense de l'année de base. |

| Éditeur spécialisé B | 14,16 milliards USD (2035) | Rapporte une année de prévision lointaine et peut cumuler la croissance sur des catégories de fournitures de santé plus larges, ce qui fait paraître le chiffre de l'année finale beaucoup plus élevé et moins lié à l'activité hospitalière et aux cycles de remplacement à court terme. |

L'écart entre les chiffres provient principalement de l'étendue du périmètre et du choix des années de départ et de fin, ce qui peut amplifier la croissance lorsqu'elle est cumulée sur un horizon plus long. En maintenant la définition des dépenses liée aux produits à usage hospitalier et en vérifiant les hypothèses par rapport aux signaux d'activité et d'achat, notre estimation reste plus facile à reproduire et à auditer d'une année à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des fournitures hospitalières au Royaume-Uni ?

Le marché est évalué à 8,16 milliards USD en 2026 et devrait atteindre 10,32 milliards USD d'ici 2031.

Quelle catégorie de produit génère la demande la plus élevée ?

Les fournitures hospitalières jetables dominent avec une part de revenus de 42,31 % en 2025, portées par les priorités de contrôle des infections.

À quelle vitesse les équipements de stérilisation et de désinfection vont-ils croître ?

Ce segment devrait afficher un CAGR de 7,31 % entre 2026 et 2031, les hôpitaux renforçant leurs défenses contre la résistance aux antimicrobiens.

Pourquoi les hôpitaux privés indépendants gagnent-ils en dynamisme ?

L'externalisation du NHS et la hausse de la demande des patients payant de leur poche orientent davantage de procédures vers les établissements privés, soutenant un CAGR de 6,14 % pour leurs dépenses en fournitures.

Comment le passage réglementaire au marquage UKCA affecte-t-il les fournisseurs ?

Les fabricants doivent investir dans de nouvelles évaluations de conformité et une surveillance après commercialisation, augmentant les coûts de conformité et prolongeant les délais de lancement des produits.

Quel rôle joue la durabilité dans les décisions d'achat ?

Les cadres d'achat du NHS attribuent désormais des points pour les réductions d'empreinte carbone, favorisant les fournisseurs qui proposent des produits réutilisables et des données environnementales transparentes.

Dernière mise à jour de la page le: