Taille et parts du marché des machines d'inspection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.62 Milliards de dollars |

| Taille du Marché (2031) | 47.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des machines d'inspection par Mordor Intelligence

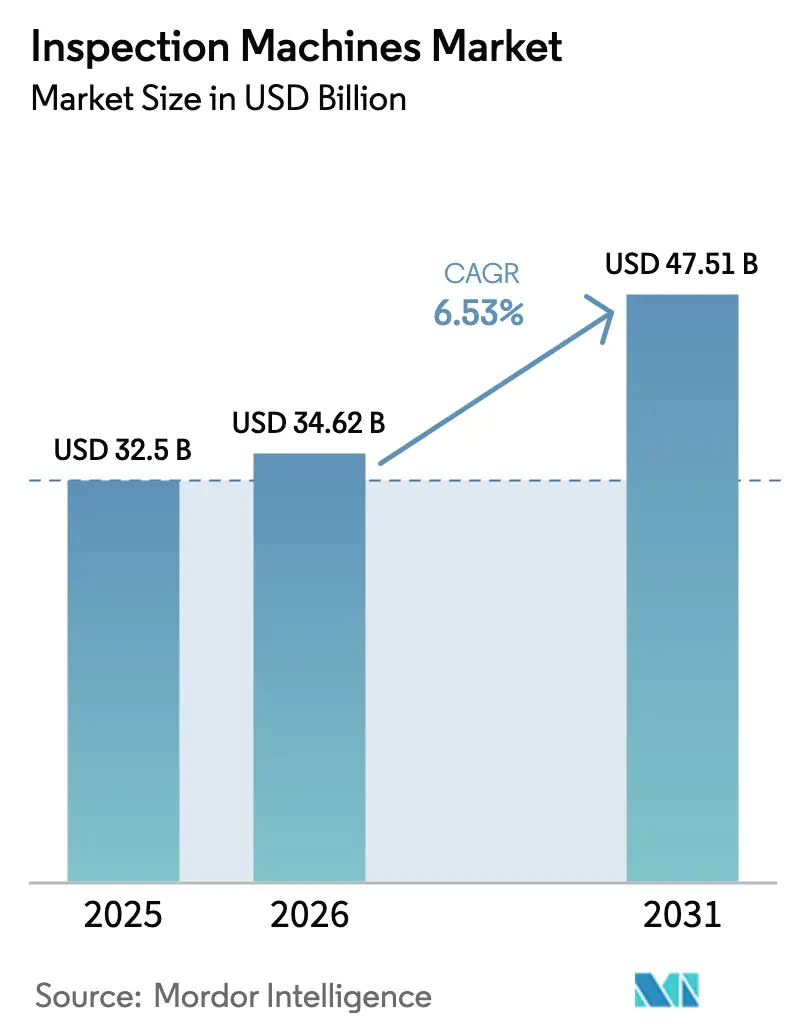

La taille du marché des machines d'inspection est projetée à 32,5 milliards USD en 2025, 34,62 milliards USD en 2026, et devrait atteindre 47,51 milliards USD d'ici 2031, avec un TCAC de 6,53 % de 2026 à 2031.

Au cours de l'exercice 2024, la FDA américaine a renforcé son contrôle réglementaire en émettant 105 lettres d'avertissement et en reprenant les inspections étrangères inopinées, entraînant une augmentation des dépenses d'investissement. Parallèlement, la directive européenne sur les médicaments falsifiés (FMD) et la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA) imposent des exigences plus strictes en matière de sérialisation au niveau de l'unité et de détection des défauts. Les moteurs d'IA en périphérie traitent désormais des images hyperspectrales en moins de 50 millisecondes, offrant une réduction de 30 % à 40 % des taux de rejet faux positifs par rapport aux systèmes basés sur des règles. Les organisations de développement et de fabrication sous contrat (CDMO) rationalisent leurs opérations en standardisant des plateformes intégrées de vision, de rayons X et de contrôle pondéral pour accélérer les délais de transfert technologique. Les fabricants de produits biologiques adoptent des compteurs de particules à laser pour garantir la conformité aux limites particulaires USP <788>/<1787>. Les besoins en capital restent substantiels, les lignes multi-technologies entièrement validées dépassant souvent 5 millions USD. De plus, l'ajout de la certification de cybersécurité IEC 62443 introduit des couches de validation supplémentaires. Malgré ces coûts, les fabricants justifient les investissements, car un seul rappel de classe I peut entraîner des pertes dépassant 50 millions USD.

Principaux enseignements du rapport

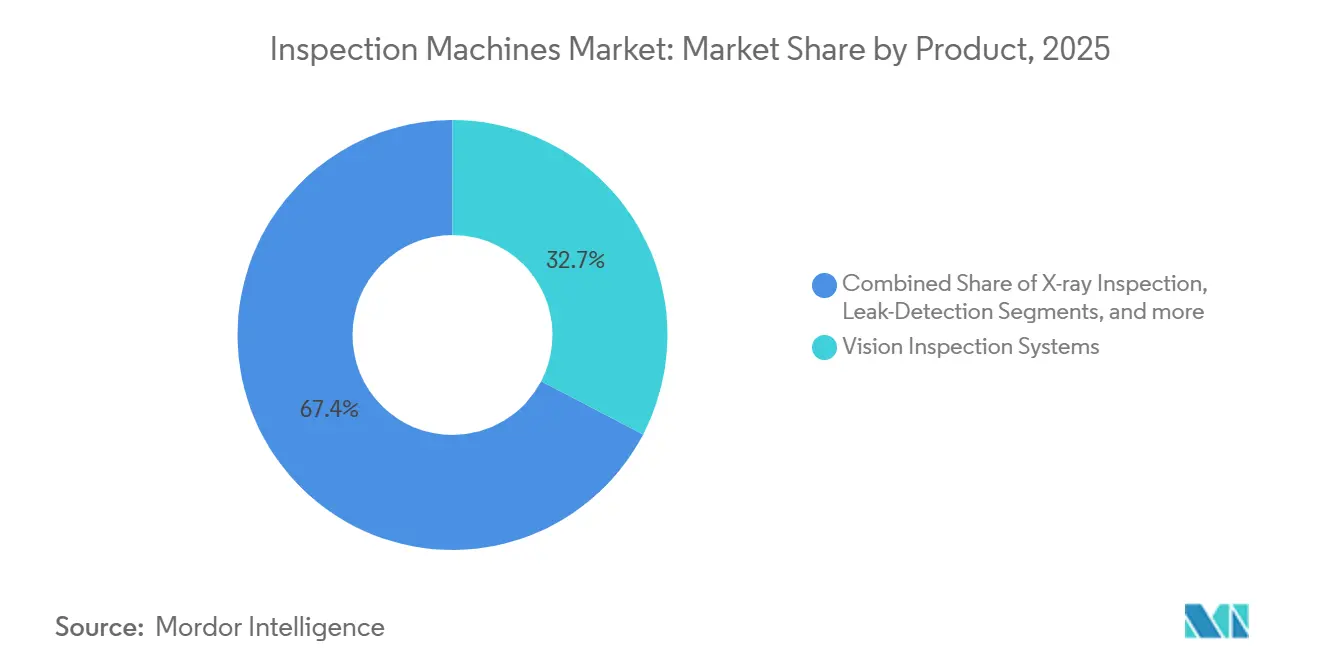

- Par catégorie de produit, les systèmes d'inspection par vision ont dominé avec une part de revenus de 32,65 % en 2025, tandis que les plateformes à rayons X devraient se développer à un TCAC de 8,54 % jusqu'en 2031.

- Par type de machine, les architectures entièrement automatisées représentaient 56,43 % du marché des machines d'inspection en 2025 et progressent à un TCAC de 8,21 % sur la période 2026-2031.

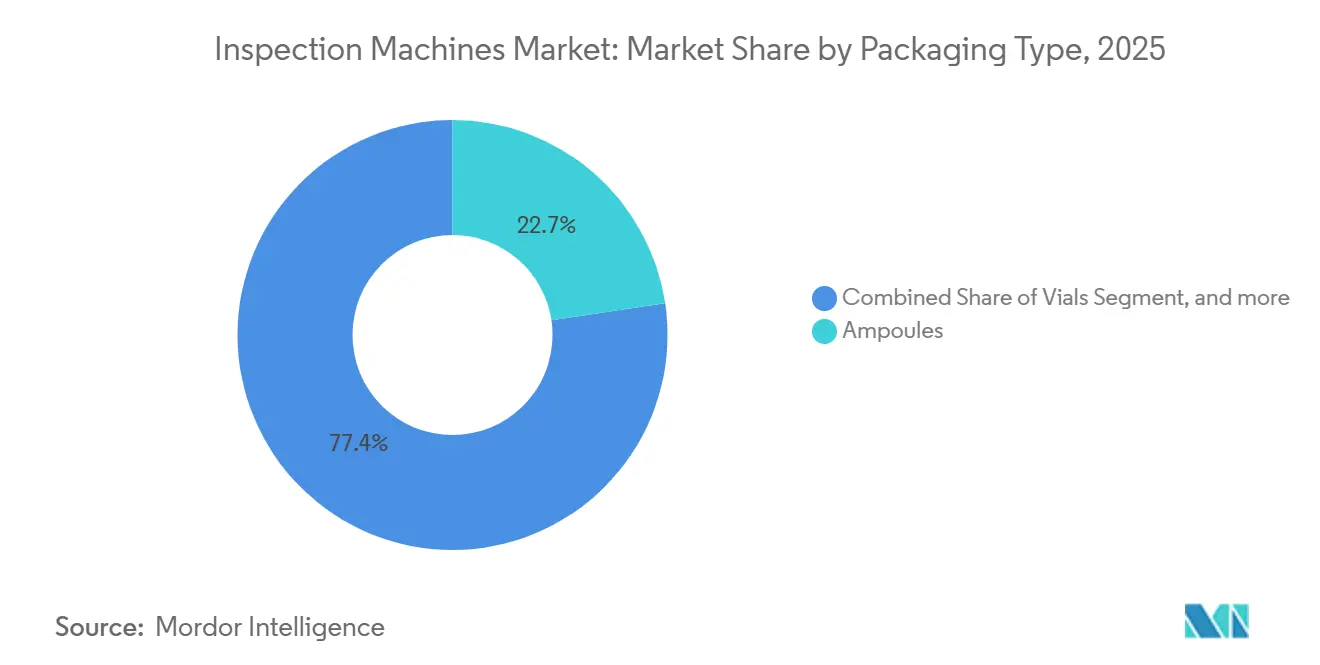

- Par type d'emballage, les ampoules ont conservé une part de 22,65 % de la taille du marché des machines d'inspection en 2025, tandis que les seringues et cartouches devraient croître à un TCAC de 8,87 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques détenaient une part de 68,65 % en 2025 et les CDMO devraient enregistrer le TCAC le plus rapide de 9,32 % jusqu'en 2031.

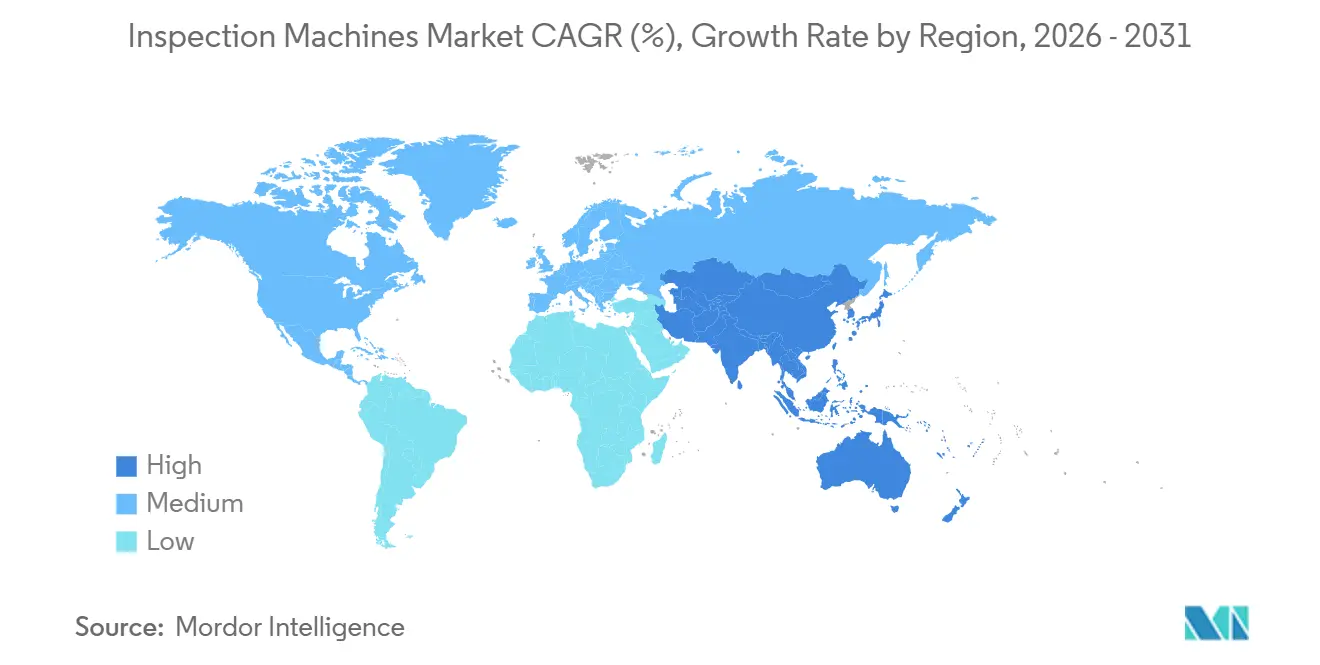

- Par géographie, l'Amérique du Nord a capturé 42,76 % des parts du marché des machines d'inspection en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Machines d'Inspection*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences strictes de conformité réglementaire | +1.8% | Mondial, application maximale en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Augmentation des incidents de rappel de produits à l'échelle mondiale | +1.2% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante de l'automatisation des lignes de production | +1.0% | Amérique du Nord, UE, Japon, APAC à coût de main-d'œuvre élevé | Moyen terme (2-4 ans) |

| Mise en œuvre accrue des programmes de sérialisation pharmaceutique | +1.5% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Déploiement de l'IA en périphérie pour l'analyse des défauts en temps réel | +1.1% | Amérique du Nord et APAC en cœur, extension vers l'UE | Long terme (≥ 4 ans) |

| Émergence des technologies de vision 3D hyperspectrales | +0.9% | Adoption précoce dans l'UE, au Japon ; projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de conformité réglementaire

Les régulateurs intensifient les protocoles d'inspection pour remédier aux problèmes d'intégrité des données et restaurer la confiance dans le processus de fabrication des médicaments. En 2024, la FDA a effectué 621 inspections étrangères, soit une augmentation de 28 % par rapport à 2023, et a émis 105 lettres d'avertissement ciblant les systèmes automatisés non validés en vertu du 21 CFR Partie 11. En janvier 2025, la NMPA chinoise a mis à jour l'Annexe 1 des BPF, exigeant une inspection visuelle automatisée à 100 % pour les produits parentéraux et la preuve d'un contrôle statistique sur trois lots de validation consécutifs[1]Administration nationale des produits médicaux, "Révision de l'Annexe 1 des BPF", nmpa.gov.cn. De plus, la base de données EUDAMED de l'EMA, lancée en mai 2025, relie désormais les rapports d'événements indésirables aux identifiants des établissements, renforçant le contrôle des installations présentant des taux de rejet élevés. Pour se conformer à ces réglementations en évolution, les fournisseurs intègrent des modules de piste d'audit horodatés qui enregistrent chaque image, décision et intervention de l'opérateur. Ces mesures aident les entreprises à répondre aux citations du formulaire FDA 483 et à maintenir la certification ISO 13485. Les exigences réglementaires entraînent des modernisations dans les usines existantes et accélèrent les investissements en capital dans les nouvelles installations, notamment parmi les CDMO gérant plusieurs systèmes qualité de commanditaires.

Augmentation des incidents de rappel de produits à l'échelle mondiale

Au cours de l'exercice 2024, la FDA a initié 260 rappels de médicaments, principalement dus à des erreurs d'étiquetage, à une contamination particulaire et à des défaillances de fermeture des contenants. Les rappels de classe I représentaient 18 % de ces cas, contre 12 % en 2023. Un rappel notable en janvier 2025 a concerné 1,2 million de seringues d'épinéphrine en raison d'une contamination par des fragments de verre, entraînant la mise en œuvre de compteurs à diffraction laser et des protocoles de vérification de rejet plus stricts. Les réponses réglementaires aux incidents de contamination aux nitrosamines de 2019 à 2023 ont conduit à des mandats pour la spectroscopie proche infrarouge hyperspectrale afin de confirmer les principes actifs pharmaceutiques (API), répondant aux limitations des systèmes de vision standard. L'impact financier d'un seul rappel de classe I peut dépasser 50 millions USD, incluant les coûts de rappel de produits, les amendes et les pertes de ventes. Par conséquent, les investissements dans les lignes d'inspection activées par l'IA, coûtant souvent plus de 3 millions USD, sont de plus en plus justifiés. De plus, les assureurs ajustent les primes de responsabilité en fonction du statut de validation des systèmes d'inspection, incitant davantage les fabricants à adopter des analyses avancées et un contrôle statistique des processus en ligne.

Adoption croissante de l'automatisation des lignes de production

La sérialisation au niveau de l'unité a transformé les flux de travail d'inspection, améliorant l'efficacité et la conformité. Avec l'application complète de la DSCSA en novembre 2024, les distributeurs américains sont tenus de vérifier les identifiants de produits, tandis que les fabricants doivent maintenir des dossiers électroniques interopérables. La directive européenne sur les médicaments falsifiés (FMD) couvre désormais 47 pays, atteignant 10 milliards de scans d'identifiants en 2025 via le Système européen de vérification des médicaments. En Chine, les réglementations imposeront l'utilisation de codes Data Matrix 2D sur tous les médicaments sur ordonnance d'ici décembre 2026. Antares Vision a rapporté que 68 % de son carnet de commandes 2025 était constitué de lignes intégrées d'inspection-sérialisation, reflétant une forte demande pour des systèmes compacts et des processus de validation rationalisés. De plus, les modules en périphérie avec vérification de code sur l'appareil éliminent la latence du cloud sur les lignes de blisters ou de bouteilles à grande vitesse, réduisant les rejets erronés et améliorant l'efficacité globale des équipements.

Mise en œuvre accrue des programmes de sérialisation pharmaceutique

Les architectures en périphérie transforment l'inférence des réseaux de neurones en l'intégrant dans des contrôleurs embarqués, permettant une réduction significative de la latence et une optimisation en temps réel de l'éclairage, de l'exposition et des critères de rejet. L'In-Sight D900 de Cognex, introduit en mars 2025, offre une précision de classification remarquable de 99,7 % sur un ensemble de données de 500 000 images de défauts. Le système XG-X de Keyence exploite l'imagerie hyperspectrale pour détecter des fissures inférieures à 50 µm dans les seringues en verre, identifiant des défauts que les caméras RVB ne peuvent pas capturer. En conservant les données sur site, les dispositifs en périphérie garantissent la conformité aux normes IEC 62443-4-2 tout en rationalisant les audits de cybersécurité. Les usines de fabrication ont signalé une diminution de 30 % à 40 % des faux positifs, entraînant des économies de 200 000 USD à 500 000 USD par ligne de production, notamment lorsque les valeurs de dose dépassent 1 000 USD. Ces efficacités de coûts sont particulièrement critiques dans la production de produits biologiques et de thérapies géniques, où la perte d'un seul flacon représente un impact financier substantiel.

Analyse de l'Impact des Freins sur le Marché des Machines d'Inspection*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et cycles de validation prolongés | -0.9% | Mondial, aigu dans les marchés APAC émergents | Court terme (≤ 2 ans) |

| Disponibilité d'équipements reconditionnés à moindre coût | -0.4% | Amérique latine, Moyen-Orient, parties de l'APAC | Court terme (≤ 2 ans) |

| Défis d'intégration avec les MES existants | -0.3% | Usines matures en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Préoccupations de cybersécurité dans les écosystèmes d'inspection connectés | -0.6% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'équipements reconditionnés à moindre coût

Les lignes d'inspection intégrées, combinant les technologies de vision, de rayons X et de pesage, sont proposées à plus de 5 millions USD. La mise en œuvre des protocoles IQ-OQ-PQ complets, conformément au 21 CFR Partie 11 de la FDA, à l'Annexe 11 de l'UE et à l'ISO 13485, nécessite généralement 12 à 18 mois. Par conséquent, les fabricants de génériques sensibles aux coûts optent pour des bancs semi-automatisés dont le prix est compris entre 100 000 USD et 300 000 USD, bien que ces systèmes manquent de capacités de sérialisation. Les systèmes reconditionnés, proposés avec des remises de 40 % à 50 %, alimentent une demande fragmentée en Amérique latine, au Moyen-Orient et dans certaines parties de l'Asie-Pacifique. Cependant, des défis tels que les pénuries de pièces et l'obsolescence des logiciels présentent des risques pour la préparation aux audits. L'établissement d'une équivalence statistique entre les ampoules, les flacons et les seringues augmente le besoin de configurations de caméras supplémentaires, de profils d'éclairage et de bibliothèques de défauts. Cette complexité confère aux grandes multinationales disposant d'équipes de validation dédiées un avantage concurrentiel, creusant davantage l'écart technologique entre les entreprises de premier et de deuxième rang.

Préoccupations de cybersécurité dans les écosystèmes d'inspection connectés

L'intégration des lignes d'inspection avec les MES et l'analyse en nuage a accru l'exposition des réseaux OT aux attaques de rançongiciels et aux violations de données. La norme IEC 62443-4-2, introduite en octobre 2024, définit les niveaux de sécurité pour les composants d'automatisation. Cependant, au début de 2026, moins de 30 % des systèmes d'inspection pharmaceutique opérationnels sont conformes aux exigences SL 2. En février 2025, une attaque de rançongiciel a ciblé un CDMO européen, chiffrant les fichiers du système de vision et arrêtant quatre lignes de remplissage-finition pendant 72 heures, entraînant une perte de revenus de 8 millions USD. Les fabricants restent prudents quant à la mise en réseau des équipements existants sans mettre en œuvre des modules de sécurité matérielle, des systèmes de détection d'intrusion et des zones segmentées, ce qui peut augmenter les coûts de 200 000 USD à 500 000 USD par ligne, ainsi que des dépenses de revalidation supplémentaires. Les petits fournisseurs ont du mal à obtenir la certification IEC, créant des barrières à l'entrée qui protègent les acteurs établis tout en ralentissant l'adoption de systèmes prêts pour l'IA et activés par le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Machines d'Inspection

Par produit :

les plateformes à rayons X s'accélèrent face aux mandats d'intégritéLes systèmes à rayons X devraient croître à un TCAC de 8,54 %, dépassant le rythme de 6,53 % du marché global des machines d'inspection, car les régulateurs exigent désormais des contrôles d'intégrité de fermeture des contenants à 100 % pour les flacons lyophilisés d'oncologie et de thérapie génique. L'inspection par vision a dominé le marché des machines d'inspection avec une part de marché de 32,65 % en 2025, compte tenu de son étendue dans les tâches cosmétiques et d'étiquetage, mais son incapacité à détecter les fissures sous-surfaciques cède du terrain aux plateformes à rayons X à double énergie telles que le X38 de Mettler-Toledo, qui scanne 400 seringues par minute.

Les compteurs de particules à diffraction laser et les imageurs hyperspectraux commandent des primes de prix élevées, limitant leur adoption aux lignes de produits biologiques et de détection de contrefaçons. Les testeurs d'étanchéité utilisant la décroissance sous vide ou la spectrométrie de masse à l'hélium restent pour l'instant une niche en raison des temps de cycle lents. Les unités combinées contrôle pondéral-vision-rayons X séduisent les CDMO recherchant des empreintes réduites et une validation simplifiée, WIPOTEC-OCS enregistrant une hausse de 42 % des commandes en 2025.

Par type de machine :

l'automatisation capture les gains liés à la main-d'œuvreLes équipements entièrement automatisés représentaient 56,43 % de la taille du marché des machines d'inspection en 2025 et devraient afficher un TCAC de 8,21 % jusqu'en 2031, l'inflation salariale en Occident rendant le chargement robotisé attractif pour les lots de plus de 50 000 unités. La suppression de trois à quatre opérateurs par équipe permet d'économiser 300 000 USD à 500 000 USD annuellement en Europe et 150 000 USD à 250 000 USD aux États-Unis, compensant rapidement les dépenses d'investissement.

Les équipements semi-automatisés conviennent aux producteurs de génériques à volume moyen contraints par le budget mais méfiants des risques de conformité de l'inspection manuelle. Les systèmes de paillasse inférieurs à 150 000 USD restent pertinents pour les matériaux d'essais cliniques, mais manquent de pistes d'audit électroniques et de connexions de sérialisation, limitant leur évolutivité. Les kits de modernisation qui fixent la vision par IA sur des cadres semi-automatisés aident les propriétaires à prolonger la durée de vie des actifs tout en améliorant l'intégrité des données.

Par type d'emballage :

les seringues et cartouches dépassent le verre traditionnelLes ampoules ont dominé les revenus avec une part de marché de 22,65 % dans les machines d'inspection en 2025, mais les seringues et cartouches connaîtront la croissance la plus rapide à un TCAC de 8,87 % jusqu'en 2031, les fabricants de médicaments se tournant vers des formats prêts à administrer qui réduisent les erreurs de dosage. Les flacons dominent toujours les flux de travail des produits biologiques lyophilisés et des vaccins, nécessitant des contrôles sous vide par rayons X pour l'intégrité des bouchons et des caméras de vision pour la qualité du sertissage.

Les seringues pré-remplies pour les produits biologiques sous-cutanés et les auto-injecteurs nécessitent des scans cosmétiques à 360 degrés et une vérification du protège-aiguille. Les cartouches utilisées dans les stylos injecteurs nécessitent des contrôles d'uniformité des principes actifs pharmaceutiques (API) par imagerie hyperspectrale. Les blisters et les bouteilles continuent de s'appuyer sur la vision à grande vitesse et les contrôles pondéraux, mais la croissance est à la traîne car les formes orales solides font face à une pression sur les prix et à moins d'innovations dans le pipeline.

Par utilisateur final :

les CDMO captent l'élan de l'externalisationLes fabricants pharmaceutiques représentaient 68,65 % des revenus de 2025, mais les CDMO se développeront le plus rapidement à un TCAC de 9,32 % alors que les commanditaires externalisent le remplissage-finition à des partenaires disposant d'une infrastructure validée. La loi BIOSECURE a accéléré le rapatriement vers les CDMO américains, dont beaucoup ont investi dans des cellules entièrement automatisées liées à des dossiers de lots électroniques.

Les CDMO amortissent les équipements sur plusieurs clients, allégeant les charges en capital et favorisant l'adoption rapide de technologies, telles que l'IA en périphérie et les plateformes hybrides. Les entreprises pharmaceutiques virtuelles qui externalisent toute la fabrication amplifient cet effet, détournant la demande d'inspection des usines captives vers les prestataires sous contrat. Les entreprises de biotechnologie chevauchent souvent les deux modèles : louer la capacité des CDMO pour les phases cliniques, puis rapatrier les processus au lancement, créant un schéma d'achat en deux vagues.

Analyse géographique

Marché des Machines d'Inspection en Amérique du Nord

L'Amérique du Nord a conservé 42,76 % des revenus mondiaux en 2025, soutenue par l'échéance de sérialisation de la DSCSA et les incitations de la loi BIOSECURE qui ont orienté les contrats de remplissage-finition vers les CDMOs nationaux. Sept projets greenfield mexicains annoncés en 2024-2025 installeront plus de 200 millions USD en inspection automatisée d'ici 2027, tandis que le Canada tire parti de l'harmonisation réglementaire pour rationaliser la validation.

Marché des Machines d'Inspection en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,43 % d'ici 2031, porté par l'échéance de sérialisation de décembre 2026 en Chine et l'objectif de l'Inde d'ajouter 200 sites injectables préqualifiés par l'OMS d'ici 2028. Le Japon et la Corée du Sud déploient des analyses basées sur l'IA pour pallier les pénuries de main-d'œuvre et soutenir les exportations de produits biologiques, tandis que les contraintes de capital et les importations de matériel reconditionné façonnent la demande en Asie du Sud-Est.

Marché des Machines d'Inspection en EMEA et en Amérique du Sud

L'Europe représentait environ 28 % des ventes de 2025. L'Allemagne est en tête de l'intégration de l'Industrie 4.0, mais les règles de cybersécurité IEC 62443 ajoutent entre 200 000 USD et 500 000 USD par ligne. La divergence post-Brexit du Royaume-Uni double la validation pour les fournisseurs à double marché, et l'Europe du Sud modernise les systèmes de vision hérités pour se conformer aux codes FMD. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des territoires émergents, équilibrant prix et conformité grâce à des achats semi-automatisés ou reconditionnés.

Paysage concurrentiel

Le marché des machines d'inspection est modérément concentré, les principaux fournisseurs Körber, Antares Vision, Mettler-Toledo, Cognex et Thermo Fisher représentant collectivement 45 % à 50 % des revenus mondiaux. Cependant, aucun de ces acteurs ne détient plus de 15 % de part. Ces acteurs établis maintiennent leur avantage concurrentiel grâce à des logiciels propriétaires, des réseaux de services mondiaux et des solutions de validation clés en main conformes au 21 CFR Partie 11 et à l'Annexe 11 de l'UE. Pendant ce temps, des challengers tels que Keyence et Omron ciblent les projets CDMO et biotechnologiques sur site vierge en tirant parti des technologies d'apprentissage profond et d'IA en périphérie. WIPOTEC-OCS capitalise sur la demande croissante de plateformes combinées, signalant une augmentation de 42 % des commandes pour 2025.

La technologie reste le principal facteur de différenciation sur ce marché. Le réseau de neurones In-Sight D900 de Cognex, par exemple, a réduit les rejets erronés de 35 %, lui permettant de remplacer les systèmes existants dans trois CDMO européens. La concurrence en R&D s'intensifie, comme en témoigne une augmentation des brevets hyperspectraux et laser-particules, avec 127 concessions mondiales enregistrées pour 2024-2025. Les petits fournisseurs font face à des coûts croissants associés aux offres d'IA et de services, entraînant une consolidation du marché. L'acquisition de TapTone par Teledyne en 2024 pour renforcer son portefeuille de tests d'étanchéité illustre cette tendance.

La cybersécurité est devenue un facteur critique pour les acteurs du marché. La ligne d'IA en périphérie VIS 300 de Körber a obtenu la certification IEC 62443-4-2 SL 2 en 2025, sécurisant 22 millions EUR (24 millions USD) de commandes européennes. Les fournisseurs manquant de solides références en cybersécurité risquent d'être exclus des appels d'offres alors que les régulateurs et les assureurs imposent des exigences plus strictes en matière de sécurité des réseaux OT.

Leaders du secteur des machines d'inspection

-

Robert Bosch GmbH

-

Cognex Corporation

-

Mettler-Toledo International Inc

-

Jekson Vision

-

Körber AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Machines d'Inspection

- ACG Worldwide

- Anritsu Corporation

- Antares Vision Group

- Brevetti CEA SpA

- CMP Phar.ma

- Cognex

- Ishida Co. Ltd

- Jekson Vision

- Keyence Corporation

- Körber AG (Seidenader)

- Mettler Toledo

- Minebea Intec

- OMRON

- OPTEL Group

- Sesotec GmbH

- TapTone (Teledyne)

- Teledyne Technologies

- Thermo Fisher Scientific

- Uhlmann Pac-Systeme

- WIPOTEC-OCS

Lire l'Analyse des Entreprises du Marché des Machines d'Inspection

Développements Récents de l'Industrie sur le Marché des Machines d'Inspection

- Février 2026 : Syntegon a lancé la plateforme d'inspection AIM9. Elle combine l'inspection visuelle et la détection de fuites, offrant jusqu'à 600 flacons par minute et aidant les fabricants pharmaceutiques et les CMO à atteindre les normes les plus élevées d'inspection et de qualité des produits.

- Février 2026 : Mettler-Toledo Product Inspection a renforcé son approche d'inspection pour les fabricants de produits alimentaires, d'emballages et pharmaceutiques au Royaume-Uni afin de répondre aux exigences croissantes en matière d'audit, de distribution et d'exploitation. Il a mis l'accent sur l'intégration de la technologie d'inspection, la visibilité des données et le service local pour garantir des performances cohérentes.

Marché des Machines d'Inspection Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial des machines d'inspection comme le chiffre d'affaires annuel total généré par les systèmes de vision, de rayons X, de détection de fuites, de contrôle pondéral et de détection de métaux qui surveillent l'intégrité des produits ou des emballages sur les lignes de production pharmaceutiques, de dispositifs médicaux, nutraceutiques et cosmétiques. Ce chiffre inclut les logiciels associés et les modules d'automatisation installés en usine, mais exclut les testeurs portatifs autonomes et les équipements reconditionnés.

Exclusion du périmètre : les contrats de service sur site et les pièces détachées après-vente ne sont pas comptabilisés.

Segments couverts dans ce rapport

-

Par produit

- Systèmes d'inspection par vision

- Systèmes d'inspection par rayons X

- Systèmes de détection de fuites

- Détecteurs de métaux

- Systèmes combinés contrôle pondéral-vision-rayons X

- Autres systèmes d'inspection

-

Par type de machine

- Entièrement automatisé

- Semi-automatisé

- Manuel / de paillasse

-

Par type d'emballage

- Ampoules

- Flacons

- Blisters

- Seringues et cartouches

- Bouteilles et contenants

-

Par utilisateur final

- Fabricants pharmaceutiques

- Entreprises de biotechnologie

- ORC et CDMO

-

Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nos analystes ont interrogé des responsables de l'assurance qualité dans des entreprises de fabrication sous contrat, des ingénieurs de validation dans des sociétés d'intégration de lignes, ainsi que des auditeurs GMP régionaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis d'affiner les seuils de défauts réels, le taux d'utilisation typique en régime établi et l'érosion des prix pour les unités de vision de nouvelle génération, nous permettant d'ajuster les résultats documentaires et de tester la robustesse des sensibilités du modèle.

Recherche documentaire

Nous avons commencé par cartographier les flux de production et d'échanges commerciaux pour les flacons remplis, les seringues et les blisters via les tableaux de bord douaniers accessibles au public, les codes d'exportation UN Comtrade et les listes de rappels de la FDA, qui indiquent l'intensité des inspections. Les résumés statistiques de la FDA américaine, de l'EMA et de la PMDA japonaise, ainsi que les directives d'inspection de l'ISO 14644, de l'USP <790> et des WHO-GMP, ont fourni le rythme réglementaire et les taux de défaillance. Des associations professionnelles telles que l'ISPE et la Parenteral Drug Association ont fourni des références illustratives en matière de défauts, tandis que les dépôts d'OEM cotés et les présentations aux investisseurs ont permis de clarifier les fourchettes d'ASP des dispositifs. Des bases de données payantes sélectionnées, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les annonces de dépenses d'investissement, ont contribué à valider les tendances d'expédition des fournisseurs. Les sources citées sont indicatives ; un nombre bien plus important a été consulté lors de la collecte et de la vérification croisée des données.

Dimensionnement du marché et prévisions

Une approche descendante part du débit mondial de remplissage stérile (en milliards d'unités) et de la production de solides oraux, reconstitués à partir des enregistrements de lots réglementaires et des ajouts de capacité, qui sont ensuite multipliés par le nombre moyen de points d'inspection par ligne. Les résultats sont corroborés par des vérifications ascendantes sélectives, des revenus de fournisseurs échantillonnés et des ASP vérifiés multipliés par la base installée, afin d'affiner les totaux. Les principaux facteurs du modèle comprennent : 1) le nombre de nouvelles lignes de remplissage à grande vitesse mises en service, 2) les avis de rappel moyens pour défauts, 3) l'évolution vers des stations entièrement automatisées en proportion des installations, 4) la courbe de déclin de l'ASP unitaire, et 5) la fréquence des audits cGMP régionaux. Une régression multivariée, combinée à une analyse de scénarios autour de l'adoption de l'Annexe 1, projette la demande jusqu'en 2030. Les lacunes de données dans les consolidations fournisseurs sont comblées en appliquant des facteurs d'utilisation validés issus des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des contrôles d'anomalies par rapport à des relevés d'expéditions indépendants, et des vérifications d'écarts par rapport aux récentes hausses de rappels. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lors d'événements réglementaires ou de fusions-acquisitions significatifs ; un examen final par les analystes garantit que les clients reçoivent la vue la plus récente.

Comment la taille du marché des machines d'inspection de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises retiennent des combinaisons de produits différentes, supposent des vitesses d'adoption réglementaire variées ou figent les taux de change à des dates dissemblables.

Les principaux facteurs d'écart comprennent des périmètres limités au seul secteur pharmaceutique, des hypothèses d'ASP statiques ou le recours aux auto-déclarations des fournisseurs sans recoupement avec les taux de rappel ; des domaines où la combinaison plus large de Mordor, le suivi des prix en temps réel et le rythme d'actualisation annuel offrent une référence plus solide.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,01 Md USD (2025) | Mordor Intelligence | - |

| 0,99 Md USD (2025) | Global Consultancy A | Exclut les modules de détection de fuites, utilise des moyennes d'enquêtes fournisseurs |

| 0,90 Md USD (2024) | Trade Journal B | S'arrête aux lignes semi-automatisées, applique des taux de change FX constants de 2023 |

| 0,44 Md USD (2024) | Industry Association C | Comptabilise uniquement les systèmes de vision vendus aux fabricants pharmaceutiques |

En résumé, la combinaison rigoureuse de métriques de production réglementaires, d'une utilisation vérifiée sur le terrain et d'un suivi des prix en temps opportun permet à Mordor Intelligence de fournir une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines d'inspection ?

La taille du marché des machines d'inspection s'élève à 34,62 milliards USD en 2026.

À quelle vitesse la demande d'équipements d'inspection par rayons X croît-elle ?

Les plateformes à rayons X devraient se développer à un TCAC de 8,54 % jusqu'en 2031.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,43 % grâce aux mises à niveau réglementaires de la Chine et de l'Inde.

Pourquoi les CDMO augmentent-ils leur part des achats d'équipements ?

Les commanditaires externalisent le remplissage-finition, et les CDMO répartissent les dépenses d'investissement en inspection sur plusieurs clients, entraînant un TCAC de 9,32 % pour le segment.

Comment l'IA en périphérie améliore-t-elle les performances d'inspection ?

L'IA en périphérie réduit la latence d'inférence en dessous de 50 millisecondes et diminue les rejets faux positifs jusqu'à 40 %, améliorant le rendement et la conformité.

Dernière mise à jour de la page le: