Taille et part du marché des fournitures hospitalières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 159.44 Milliards de dollars |

| Taille du Marché (2031) | 193.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

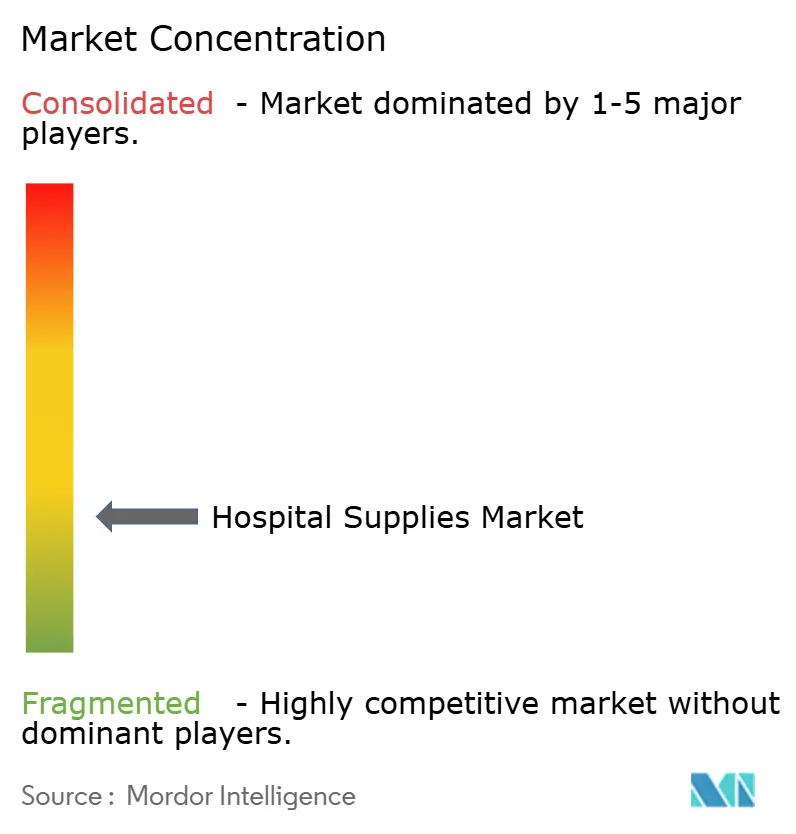

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures hospitalières par Mordor Intelligence

La taille du marché des fournitures hospitalières devrait passer de 153,33 milliards USD en 2025 à 159,44 milliards USD en 2026 et atteindre 193,94 milliards USD d'ici 2031, à un TCAC de 3,99 % sur la période 2026-2031.

Cette trajectoire est soutenue par les investissements dans le contrôle des infections, les systèmes de gestion des stocks assistés par la technologie et la demande croissante des régions en développement. Les produits jetables, les équipements de traitement stérile et les solutions numériques de chaîne d'approvisionnement restent au cœur des décisions d'approvisionnement, tandis que les impératifs de durabilité commencent à influencer la sélection des produits. L'expansion rapide des infrastructures en Asie-Pacifique, conjuguée aux retards chirurgicaux post-pandémiques dans les pays développés, redéfinit la dynamique concurrentielle mondiale. Les fournisseurs qui combinent des biens physiques avec des outils d'efficacité pilotés par l'analyse de données gagnent des parts de marché, alors que les hôpitaux cherchent à aligner performance clinique, maîtrise des coûts et conformité réglementaire dans des cycles budgétaires plus contraints.

Principaux enseignements du rapport

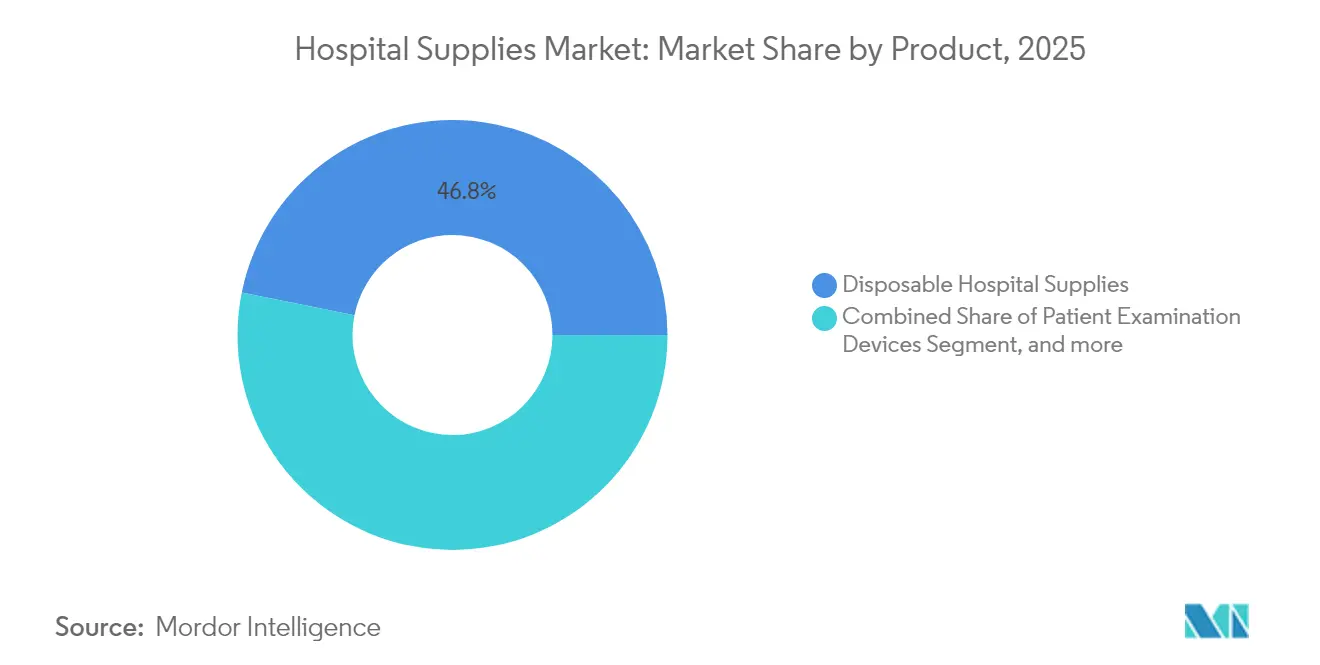

- Par catégorie de produit, les fournitures hospitalières jetables ont dominé avec une part de marché de 46,83 % en 2025 ; les équipements de stérilisation et de désinfection devraient progresser à un TCAC de 10,42 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 67,88 % de la taille du marché des fournitures hospitalières en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 6,45 % entre 2026 et 2031.

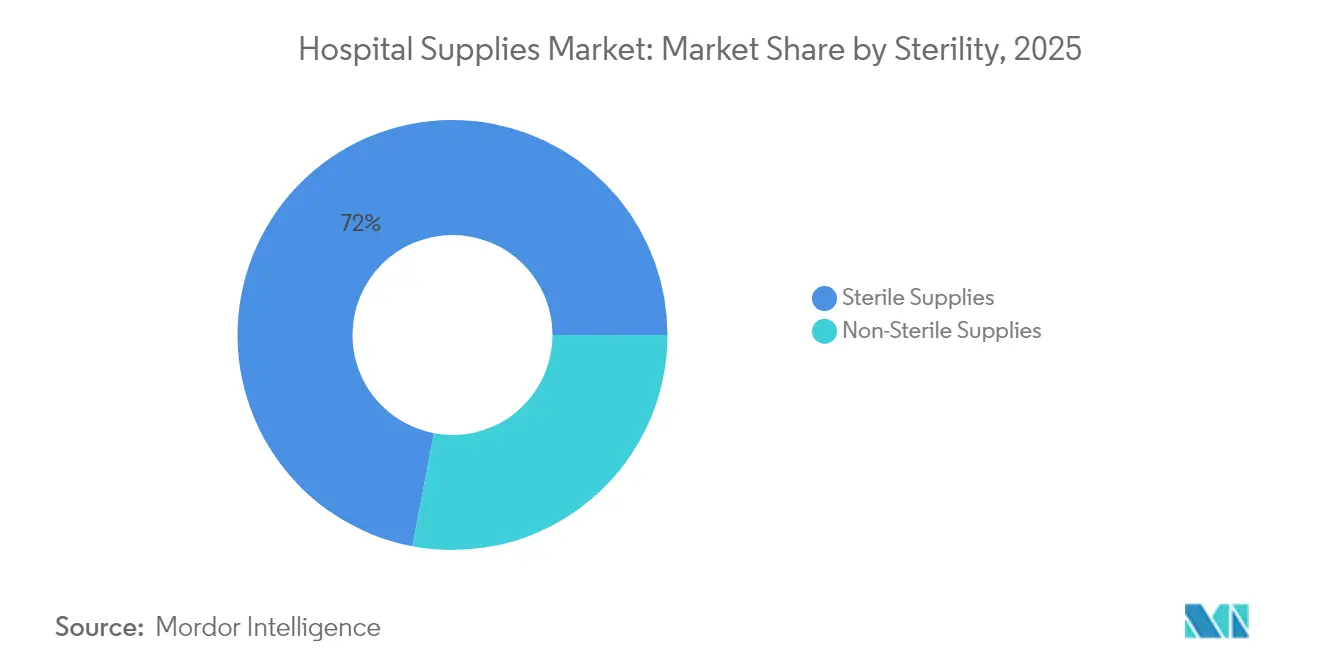

- Par stérilité, les fournitures stériles représentaient 72,02 % de la taille du marché des fournitures hospitalières en 2025 et progressent à un TCAC de 6,19 % jusqu'en 2031.

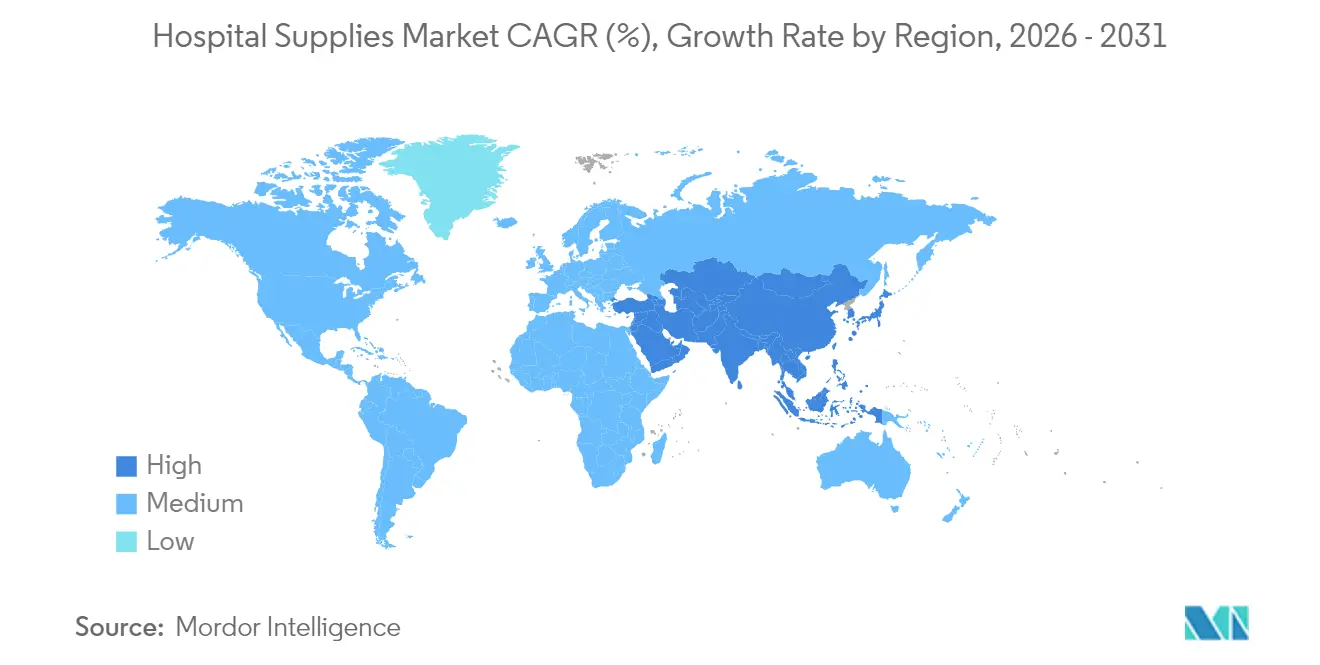

- Par géographie, l'Amérique du Nord a conservé une part de 33,92 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fournitures hospitalières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies transmissibles et chroniques | +1.2% | Mondial – impact plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante du public aux infections nosocomiales | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Forte demande de fournitures hospitalières dans les pays en développement | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Pénalités liées aux infections nosocomiales catalysant les investissements dans les équipements de stérilisation | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Hausse du volume chirurgical post-pandémique dans les pays développés | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et dépenses de santé | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies transmissibles et chroniques

La progression du diabète, des maladies cardiovasculaires et des pathologies respiratoires contraint les hôpitaux à repenser leurs plans de gestion des stocks afin de garantir la disponibilité continue des pansements pour plaies, des kits de surveillance et des circuits de ventilation. Le diabète à lui seul touche 537 millions d'adultes et devrait atteindre 783 millions d'ici 2045, entraînant une hausse de 30 % de l'utilisation de pansements spécialisés depuis 2024.[1]Centers for Disease Control and Prevention, "Maladie chronique en Amérique," cdc.gov Les systèmes de santé associent désormais les données des dossiers médicaux électroniques à des algorithmes de stockage prédictifs, permettant un alignement plus étroit entre les charges de cas anticipées et les cycles de réapprovisionnement. Cette approche centrée sur le patient oriente les allocations de capital vers des fournitures stériles polyvalentes, faisant progresser le marché des fournitures hospitalières dans les économies matures comme émergentes.

Sensibilisation croissante du public aux infections nosocomiales

Les patients choisissent de plus en plus les établissements en fonction de leur performance perçue en matière de contrôle des infections. Chaque infection nosocomiale ajoute entre 28 400 et 33 800 USD en coûts de traitement, incitant les administrateurs à adopter des matériaux antimicrobiens pour les surfaces à fort contact et à publier leurs indicateurs de conformité. Les Centers for Disease Control and Prevention indiquent qu'1 patient hospitalisé sur 31 contracte une infection nosocomiale chaque jour, stimulant les investissements du marché des fournitures hospitalières dans les champs opératoires à usage unique, les blouses de protection et les boîtiers de dispositifs auto-désinfectants.[2]Centers for Disease Control and Prevention, "Données sur les infections associées aux soins de santé," cdc.gov Les fournisseurs offrant une assurance de stérilité vérifiable et une traçabilité des produits bénéficient d'un avantage concurrentiel.

Forte demande de fournitures hospitalières dans les pays en développement

L'expansion de la classe moyenne en Asie-Pacifique accélère la construction d'infrastructures de santé et stimule les achats en gros de lits, de kits chirurgicaux et de consommables diagnostiques. Des programmes de financement innovants, tels que la Facilité africaine pour les équipements médicaux de la Société financière internationale d'un montant de 300 millions USD, permettent aux petits prestataires de contourner les contraintes héritées et d'adopter des plateformes modernes de gestion des stocks dès le premier jour. Les fabricants qui localisent leur production et intègrent des étiquettes compatibles RFID sont bien positionnés, alors que les gouvernements régionaux poussent à des chaînes d'approvisionnement résilientes et à l'autosuffisance clinique.

Pénalités liées aux infections nosocomiales catalysant les investissements dans les équipements de stérilisation

Le Programme de réduction des conditions acquises à l'hôpital a réduit les paiements Medicare jusqu'à 1 % pour le quartile le moins performant des hôpitaux américains. D'ici 2025, 98,1 % des établissements pénalisés avaient amélioré leurs scores, déclenchant une hausse de 35 % des dépenses en capital pour les stérilisateurs à basse température et les autoclaves de traçabilité.[3]JAMA Network, "Les hôpitaux d'enseignement et de filet de sécurité font face aux pénalités du HACRP," jamanetwork.com Les administrateurs déploient de plus en plus des lignes de retraitement automatisées qui capturent les paramètres de cycle et transmettent les données aux tableaux de bord qualité, alignant les rapports réglementaires sur les principes de flux de travail allégé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadre réglementaire strict | −0.7% | Mondial – impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Émergence des services de soins à domicile | −0.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Coûts élevés des équipements avancés | −0.4% | Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | −0.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

Les efforts visant à réduire les émissions d'oxyde d'éthylène menacent les voies de stérilisation d'environ 20 milliards de dispositifs médicaux par an. La FDA a averti que la fermeture abrupte d'usines de stérilisation pourrait perturber la continuité des soins, illustrant comment la politique environnementale peut se répercuter sur la logistique du marché des fournitures hospitalières. Les entreprises étudient désormais des agents stérilisants alternatifs et investissent dans des capacités redondantes, ajoutant coûts et complexité à des calendriers de production déjà serrés.

Émergence des services de soins à domicile

Le transfert de la prise en charge des maladies chroniques vers le domicile réduit les journées d'hospitalisation et modifie les canaux d'achat. Medicare rembourse les modèles d'hospitalisation à domicile approuvés, incitant des fabricants comme 3M Healthcare, Medtronic et Medline à développer des pompes à perfusion compactes, des patchs capteurs et des emballages adaptés à l'envoi postal. La nature distribuée des soins à domicile augmente les coûts de livraison du dernier kilomètre et nécessite des interfaces utilisateur de qualité grand public, tempérant la croissance traditionnelle des volumes au sein des comptes hospitaliers centralisés tout en ouvrant de nouveaux flux de revenus fragmentés dans l'ensemble du secteur des fournitures hospitalières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les technologies de contrôle des infections accélèrent les cycles de mise à niveau

Les fournitures jetables ont conservé une part de marché de 46,83 % en 2025, soulignant leur rôle dans la lutte contre la contamination croisée. Les kits de procédures groupées et les blouses à usage unique rationalisent la rotation des salles d'opération et réduisent la main-d'œuvre consacrée au blanchissage. Cependant, les politiques de durabilité ont lancé des projets pilotes de retraitement sélectif et de polymères recyclables, contraignant les fournisseurs à déclarer les émissions sur le cycle de vie. Les équipements de stérilisation et de désinfection, bien que constituant un segment de taille intermédiaire, connaissent la croissance la plus rapide avec un TCAC de 10,42 % jusqu'en 2031. La taille du marché des fournitures hospitalières pour les équipements de stérilisation devrait progresser parallèlement aux mandats de tenue de registres numériques qui lient la mise en service des dispositifs à des paramètres documentés d'élimination microbienne. Les fournisseurs qui associent des logiciels de validation basés sur le cloud à des stérilisateurs à basse température rencontrent un succès auprès des systèmes hospitaliers de premier rang.

Les dispositifs d'examen des patients et les équipements de salle d'opération intègrent des réseaux de capteurs et des passerelles IoT. Les stéthoscopes intelligents, la navigation assistée par ordinateur et l'imagerie peropératoire assistée par l'IA génèrent des niveaux de prix premium, les décisions d'approvisionnement étant de plus en plus influencées par les scores d'interopérabilité. Les aides à la mobilité et les équipements de transport bénéficient des tendances démographiques, les populations vieillissantes demandant des matelas à réduction de pression, des lève-personnes électriques et des fauteuils roulants bariatriques. Les références en matière de durabilité, la disponibilité des pièces détachées et les diagnostics compatibles avec le cloud sont désormais pris en compte au même titre que le prix initial lors de l'évaluation des offres.

Par utilisateur final : les centres ambulatoires défient la domination hospitalière

Les hôpitaux représentent encore 67,88 % de la demande en 2025 et bénéficient d'économies d'échelle qui se traduisent par des remises sur achats en gros et des stocks en consignation personnalisés. Leur mix de cas stable soutient des contrats d'approvisionnement pluriannuels couvrant blouses, champs opératoires, bocaux d'aspiration et mobilier composite. Cependant, les centres de chirurgie ambulatoire sont en passe d'enregistrer un TCAC de 6,45 % jusqu'en 2031, absorbant une part croissante des cas d'orthopédie élective, d'ophtalmologie et de cardiologie. La taille du marché des fournitures hospitalières pour les kits de produits spécifiques aux centres de chirurgie ambulatoire devrait s'élargir à mesure que la migration des procédures se poursuit. Les fabricants proposent désormais des autoclaves compacts, des tables à instruments à faible encombrement et des supports mayo préconfigurés, optimisés pour une rotation rapide des salles dans des établissements à faible empreinte.

Les centres de traumatologie et les cliniques spécialisées créent une demande de niche pour les consommables avancés de gestion des voies aériennes et les adhésifs tissulaires. Les chaînes privées déploient des armoires RFID à l'échelle de l'entreprise qui transmettent des alertes de déplétion en temps réel vers des tableaux de bord centraux. Ces analyses améliorent la conformité aux politiques de rotation FIFO et réduisent les pertes dues aux expirations, se traduisant par des coûts totaux d'approvisionnement plus faibles même lorsque les prix unitaires sont plus élevés. Les fournisseurs complètent les biens physiques par des abonnements aux données, générant des revenus récurrents et fidélisants au-delà de la vente ponctuelle.

Par stérilité : prime sur la propreté garantie

Les fournitures stériles ont capté 72,02 % des revenus en 2025. Cette domination est liée aux programmes de pénalités pour infections qui sanctionnent les établissements présentant des incidents de contamination évitables. L'avantage en termes de taille du marché des fournitures hospitalières pour les produits stériles est amplifié par une croissance de 6,19 % de TCAC jusqu'en 2031. Les unités mobiles de traitement stérile permettent aux hôpitaux de rénover les services centraux de retraitement sans interrompre les programmes chirurgicaux, élargissant la demande de solutions de location et de systèmes de conteneurs à usage unique. Les innovations vont des armoires à peroxyde d'hydrogène vaporisé aux stérilisateurs à plasma, chacune accompagnée d'un logiciel de traçabilité.

Les fournitures non stériles conservent un rôle essentiel dans les procédures à faible risque et les soins primaires. Une étude MDPI de 2024 a révélé des résultats infectieux comparables pour certaines interventions dermatologiques mineures réalisées avec des gants non stériles, encourageant les comités de formulaire à réévaluer la sur-spécification susceptible d'augmenter les coûts. Pourtant, même dans ces catégories, les traitements de surface antimicrobiens et les améliorations d'emballages durables différencient les offres et maintiennent leur pertinence dans les cadres d'achat plus larges du marché des fournitures hospitalières.

Analyse géographique

Les infrastructures avancées de l'Amérique du Nord et ses mandats stricts de contrôle des infections lui ont assuré une part de 33,92 % des revenus mondiaux en 2025. L'adoption à grande échelle d'armoires intelligentes compatibles RFID et de systèmes de planification de la demande assistés par l'IA sous-tend les opportunités des fournisseurs pour des propositions de valeur riches en analyses. Les incertitudes tarifaires ont menacé la stabilité des prix, incitant des distributeurs comme Cardinal Health à envisager des mécanismes de répercussion susceptibles d'influencer l'élasticité du marché des fournitures hospitalières en 2026.

L'Asie-Pacifique affiche la croissance la plus forte avec un TCAC de 8,18 %, portée par l'expansion des capacités de santé en Chine, en Inde et en Asie du Sud-Est. Les investissements rapides dans les hôpitaux tertiaires, conjugués aux incitations gouvernementales en faveur de la fabrication locale, rapprochent l'approvisionnement en composants des marchés finaux. La taille du marché des fournitures hospitalières pour les consommables de stérilisation augmente rapidement à mesure que les organismes d'accréditation adoptent les normes occidentales de contrôle des infections. La croissance du tourisme médical en Thaïlande et en Malaisie élargit encore les pipelines d'approvisionnement en consommables de haute qualité mais compétitifs en termes de coûts.

L'Europe maintient une orientation technologique, les mandats de durabilité encourageant les fournisseurs à valider leurs empreintes carbone et à intégrer des polymères recyclés. L'Allemagne est en tête par volume, tandis que les niches de haute technologie suisses propulsent l'innovation dans les segments. La clarté réglementaire autour du Règlement relatif aux dispositifs médicaux encourage les hôpitaux pionniers à expérimenter l'étiquetage intelligent et les emballages inviolables, maintenant des niveaux de prix premium sur un marché des fournitures hospitalières mature.

Le Moyen-Orient et l'Afrique connaissent une divergence marquée. Les nations du Conseil de coopération du Golfe investissent dans des hôpitaux phares qui exigent des suites de stérilisation de pointe et des systèmes de gestion automatisée des stocks. Pendant ce temps, la Facilité africaine pour les équipements médicaux de la Société financière internationale finance les petits prestataires, créant une demande distribuée pour les dispositifs essentiels en Afrique de l'Est et de l'Ouest. Les fournisseurs qui associent formation, maintenance et programmes de micro-crédit-bail gagnent du terrain dans ces niches sensibles aux prix mais riches en volumes.

Paysage réglementaire

Les fournitures hospitalières répondant à la définition de dispositifs médicaux sont soumises à des exigences de qualité et de traçabilité de plus en plus harmonisées dans les principales régions. Aux États-Unis, la US FDA a fait basculer le secteur vers le cadre de la Quality Management System Regulation (QMSR), effectif à partir de février 2026, alignant plus directement les exigences relatives au système qualité des dispositifs sur la norme ISO 13485 et renforçant le contrôle des fournisseurs et des processus externalisés. Pour les fabricants de fournitures stériles, de kits de procédure et d'accessoires de surveillance utilisés en milieu hospitalier, cela représente un durcissement de la gestion des responsabilités qualité.

En Europe, les obligations de conformité numérique du règlement européen sur les dispositifs médicaux (EU MDR) ont continué à se durcir tout au long de 2026, à mesure que les échéances d'EUDAMED atteignaient des jalons opérationnels, poussant fabricants et distributeurs à intégrer les données UDI et d'enregistrement des dispositifs dans leurs flux commerciaux. La Commission européenne a également fait progresser le cadre des normes harmonisées, avec notamment une décision d'exécution en juin 2026, renforçant les exigences de conformité pour les produits entrant dans les circuits d'approvisionnement hospitalier. Par ailleurs, les mesures de politique commerciale, y compris les discussions autour des tarifs douaniers américains de la Section 301 soulignées par MedTech Europe en juillet 2026, ajoutent une couche supplémentaire de complexité en matière de coûts rendus et de conformité d'approvisionnement pour les fournitures hospitalières distribuées mondialement.

Analyse de la chaîne de valeur

La chaîne de valeur des fournitures hospitalières débute par les matières premières et composants en amont, notamment les plastiques dérivés du pétrole pour les produits jetables, des métaux tels que l'aluminium pour les boîtiers d'équipements, des semi-conducteurs pour les dispositifs connectés, et des gaz spéciaux comme l'hélium. Elle se poursuit à travers la fabrication de dispositifs et de consommables, la stérilisation et l'emballage, puis la distribution via des circuits généralistes et spécialisés. En aval, les groupements d'achat (GPO) et les réseaux de distribution intégrés façonnent la demande par le biais de formulaires, de contrats pluriannuels et d'une standardisation motivée par la conformité, tandis que les hôpitaux et les centres de chirurgie ambulatoire exigent de plus en plus un étiquetage compatible RFID et une interopérabilité avec les analyses d'inventaire et liées aux dossiers médicaux électroniques (DME).

La logistique et la conformité constituent des points de transfert décisifs entre les maillons de la chaîne de valeur. La QMSR de la FDA, effective à partir de février 2026, alourdit la charge de qualification des fournisseurs et de documentation à travers les processus externalisés, ce qui se répercute sur la fabrication sous contrat, les prestataires de services de stérilisation et les partenaires d'emballage. Les régimes tarifaires et les points d'étranglement géopolitiques amplifient également la variabilité des coûts rendus et des délais, ce qui favorise le double approvisionnement, les capacités redondantes et la visibilité par logiciel entre expéditeurs et transporteurs. Ceci est particulièrement pertinent pour les fournitures jetables à forte rotation et les articles stériles, où les ruptures de stock et les rappels ont des conséquences cliniques et financières disproportionnées.

Paysage concurrentiel

Le marché des fournitures hospitalières est fragmenté, les acteurs de premier plan s'appuyant sur l'intégration, l'innovation et la fabrication régionale pour préserver leurs marges face aux pressions sur les prix. Johnson & Johnson et Medtronic élargissent leurs écosystèmes numériques en intégrant des capteurs dans les consommables et en collectant des données d'utilisation via des portails cloud. La décision de Becton, Dickinson and Company en 2025 de scinder son unité Sciences biologiques et Solutions de diagnostic illustre une concentration accrue sur les lignes médico-chirurgicales de base qui s'alignent étroitement sur les priorités de dépenses en matière de prévention des infections.

Sumitomo Corporation a renforcé sa présence dans le canal des soins à domicile aux États-Unis en acquérant ActivStyle et en augmentant sa participation dans Vast Medical Holdings, démontrant comment les conglomérats déploient des capitaux diversifiés pour capter les dépenses liées aux thérapies des maladies chroniques. L'acquisition d'Acentus par Henry Schein fin 2024 souligne la logique stratégique d'intégration de la logistique directe aux patients avec des portefeuilles de surveillance glycémique par capteurs. Les petites entreprises se taillent des positions défendables dans les revêtements antimicrobiens, les stérilisateurs à plasma à basse température et le suivi d'actifs assisté par l'IA, s'associant fréquemment à de grands distributeurs pour étendre leur portée mondiale.

Les alliances stratégiques entre fabricants de dispositifs et éditeurs de logiciels génèrent des propositions de valeur groupées qui rationalisent les flux de travail des cliniciens. Par exemple, les déploiements d'armoires RFID sont souvent accompagnés de tableaux de bord d'analyse prédictive co-développés par des start-ups spécialisées dans l'IA pour la chaîne d'approvisionnement. Les flux de données résultants permettent un réapprovisionnement en flux tendu, réduisant considérablement les ruptures de stock et les pertes dues aux expirations. Parallèlement, les opportunités de marques distributeurs se multiplient à mesure que les systèmes de santé cherchent à réduire les primes de marque tout en maintenant des critères de qualité stricts. Les fournisseurs attentifs aux évolutions réglementaires, à l'inflation des coûts des matières premières et aux indicateurs de durabilité continueront à surperformer dans le marché des fournitures hospitalières en évolution.

Leaders du secteur des fournitures hospitalières

Boston Scientific Corporation

Cardinal Health Inc.

B Braun Melsungen AG

3M

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité et la traçabilité numériques créent une opportunité à court terme pour les fournisseurs capables de connecter les produits physiques aux flux de données. La transition de l'UE vers une participation obligatoire à EUDAMED, y compris l'utilisation du module central pour l'UDI et l'enregistrement des dispositifs, accroît la valeur d'un étiquetage UDI conforme, d'une gouvernance des données de référence et de formats d'emballage prenant en charge les processus hospitaliers de type scan-to-chart et scan-to-bill, en particulier pour les fournitures stériles qui représentaient 72,02 % du chiffre d'affaires 2025. Parallèlement, l'activité de la FDA autour des concepts d'enregistrement et de référencement de la fabrication distribuée ouvre la voie à des modèles de production localisés ou au point de soins, ce qui s'aligne sur les priorités hospitalières en matière de résilience pour les consommables à forte rotation et les accessoires essentiels.

L'expansion des infrastructures de la chaîne d'approvisionnement constitue un autre levier concret de différenciation en matière de disponibilité et de niveau de service. NHS Supply Chain a ouvert en juillet 2024 le centre de distribution Gorsey Point de 400 000 pieds carrés à Widnes pour desservir 115 NHS Trusts avec 60 000 emplacements de palettes, illustrant comment des nœuds de distribution modernes peuvent standardiser la disponibilité des produits et réduire la variabilité au sein de grands systèmes de santé. Plus récemment, la location par Medline en juillet 2026 d'un entrepôt de 925 000 pieds carrés en Californie du Nord pour restaurer sa capacité de distribution après un incendie souligne l'investissement continu des distributeurs et fabricants dans la redondance et le débit. Cela soutient la demande pour les stocks gérés par le fournisseur, l'intégration d'armoires RFID et les programmes de réapprovisionnement consolidés qui aident à réduire les péremptions et les ruptures de stock dans les hôpitaux et les centres de chirurgie ambulatoire.

Développements récents du secteur

- Juin 2026 : Medtronic a finalisé son acquisition de Scientia Vascular pour 550 millions USD, ajoutant des technologies d'accès neurovasculaire pour compléter ses portefeuilles thérapeutiques. Cette combinaison soutient des offres procédurales groupées à travers les parcours de soins basés sur le cathéter et renforce la position de Medtronic auprès des hôpitaux cherchant à réduire le nombre de fournisseurs et à disposer d'ensembles de produits plus intégrés.

- Mai 2026 : Boston Scientific a annoncé un investissement de 1,5 milliard USD dans MiRus LLC pour une participation d'environ 34 % au capital et une option exclusive d'acquisition de l'activité de remplacement valvulaire aortique par cathéter de MiRus. L'accord élargit l'exposition de Boston Scientific aux plateformes de procédures cardiaques structurelles qui stimulent la demande de produits jetables hospitaliers et de fournitures procédurales associées.

- Novembre 2024 : Henry Schein a accepté d'acquérir Acentus, un fournisseur de capteurs de glucose et d'autres fournitures médicales livrées directement au domicile des patients. Cet accord renforce les capacités de livraison directe au patient et reflète comment les modèles d'approvisionnement pour les maladies chroniques remodèlent les schémas de demande au-delà des circuits d'achat hospitaliers traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des fournitures hospitalières couvre les produits et consommables que les hôpitaux utilisent régulièrement pour examiner les patients, soutenir les procédures, déplacer les patients en toute sécurité, et maintenir l'hygiène et la stérilité dans les zones cliniques.

Exclusions du périmètre : nous excluons les systèmes et services hospitaliers à forte intensité capitalistique qui ne sont pas achetés en tant que fournitures physiques (par exemple, les logiciels informatiques hospitaliers, le personnel et les services de gestion des installations).

Aperçu de la segmentation

- Par produit

- Dispositifs d'examen des patients

- Équipements de salle d'opération

- Aides à la mobilité et équipements de transport

- Équipements de stérilisation et de désinfection

- Fournitures hospitalières jetables

- Seringues et aiguilles

- Consommables intelligents compatibles RFID

- Autres produits

- Par utilisateur final

- Hôpitaux publics

- Hôpitaux privés et en chaîne

- Centres de chirurgie ambulatoire

- Cliniques spécialisées et centres de traumatologie

- Par stérilité

- Fournitures stériles

- Fournitures non stériles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la première couche de contexte de demande et de prix avant de passer aux entretiens. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques sanitaires de l'Organisation mondiale de la santé, les indicateurs de la Banque mondiale, les données de santé de l'OCDE, les publications d'utilisation des soins de santé du CDC américain, et les flux commerciaux d'UN Comtrade pour les catégories de fournitures pertinentes, suivies de revues à comité de lecture traitant des volumes de procédures et des pratiques de contrôle des infections.

Pour garder le modèle régional réaliste, nous avons également examiné les rapports annuels et présentations aux investisseurs, les avis réglementaires et d'approvisionnement publiés par les systèmes de santé publics, et les publications des associations hospitalières et de dispositifs médicaux. Dans quelques cas, des abonnements à des bases de données payantes ont été utilisés uniquement pour les données financières structurées des entreprises, le suivi de l'activité de brevets, et les vérifications d'importation et d'exportation au niveau des expéditions lorsque les données publiques étaient trop agrégées. Ces sources documentaires sont illustratives et non exhaustives, de nombreuses références supplémentaires ayant été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a servi à confirmer ce que les hôpitaux achètent réellement, la fréquence du réapprovisionnement, et l'évolution des prix à travers les appels d'offres, les distributeurs et les contrats directs. Nous avons échangé avec des fabricants, des distributeurs, des parties prenantes des groupements d'achat, des équipes d'approvisionnement et de gestion des matériels hospitaliers, et des utilisateurs cliniques, couvrant les Amériques, l'EMEA et l'APAC afin que les hypothèses ne soient pas trop façonnées par un seul type de système. Les données issues de ces échanges ont ensuite servi à affiner la pénétration, les cycles de remplacement et des fourchettes de prix réalistes pour le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 12 % | APAC : 45 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 52 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché commence par une construction descendante qui reconstitue le pool de demande adressable à partir de signaux d'activité de soins de santé et d'intensité d'approvisionnement, puis le fait correspondre aux catégories de fournitures comptabilisées dans le périmètre. En pratique, les volumes de procédures, les visites en hospitalisation et en ambulatoire, le stock de lits hospitaliers et les taux d'occupation, ainsi que les protocoles de prévention des infections ont été utilisés comme points d'ancrage, puis traduits en consommation attendue pour les principaux groupes de fournitures (avec des ajustements pour les pratiques d'achat au niveau régional).

Une fois la couche supérieure en place, des vérifications ascendantes sélectives ont été effectuées pour garder les totaux réalistes, telles que l'échantillonnage des revenus des fournisseurs, des discussions de canal sur le mix, et une approche volume multiplié par prix de vente moyen pour quelques catégories à forte utilisation où le réapprovisionnement est fréquent. Lorsque des écarts au niveau national sont apparus, ils ont été traités à l'aide d'indicateurs de substitution tels que les tendances des dépenses publiques, la croissance des infrastructures hospitalières et les signaux de disponibilité basés sur le commerce, puis normalisés grâce aux retours d'entretiens. Pour les prévisions, une analyse de scénarios a été utilisée autour des hypothèses d'utilisation et de prix, appuyée par les attentes d'experts concernant la normalisation des procédures électives, la pression tarifaire induite par les appels d'offres, et l'adoption de consommables de contrôle des infections plus haut de gamme, et le résultat a été rendu cohérent avec la trajectoire globale de 2026 à 2031.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les totaux du marché ne dépendent pas d'une seule source de données. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de l'activité hospitalière, les mouvements commerciaux pour les groupes de fournitures pertinents, et les schémas d'approvisionnement publiquement visibles, puis les écarts les plus importants sont examinés et corrigés avant validation finale.

Un second examen par un analyste est réalisé pour vérifier les formules, la cohérence des unités, le calendrier des devises, et tout taux de croissance atypique par région et catégorie. Si une hypothèse clé évolue, comme un changement significatif des volumes de procédures ou un choc tarifaire pour les produits jetables à forte utilisation, nous recontactons les sources pour confirmer la direction et l'ampleur pratique. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, et une dernière révision est effectuée avant livraison afin que les clients reçoivent la vision la plus actuelle.

Comparaison du dimensionnement du marché mondial des fournitures hospitalières de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les fournitures hospitalières peuvent sembler très éloignées les unes des autres, car chaque éditeur trace différemment la limite de ce qui constitue une fourniture, et parce que des intrants comme l'utilisation, le prix et le calendrier des devises ne sont pas traités de la même manière. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les dépenses de santé globales, et qu'une autre s'appuie davantage sur l'activité hospitalière et le comportement de réapprovisionnement.

Certaines estimations externes intègrent les équipements hospitaliers dans le même ensemble, ou utilisent une définition plus étroite qui suit principalement un sous-ensemble de consommables. Chez Mordor Intelligence, le total est lié à la consommation induite par les hôpitaux à travers les catégories de fournitures incluses, et il est maintenu séparé des regroupements plus larges à forte composante d'équipement, afin que le pool de demande reste lié aux signaux d'achat et d'utilisation courants.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 153,33 milliards USD (2025) | |

| Éditeur mondial A | 189,42 milliards USD (2025) | Ce chiffre est présenté pour un périmètre combiné équipements et fournitures hospitaliers, ce qui peut inclure des catégories d'équipements à valeur plus élevée et faire grimper le total au-delà des fournitures courantes liées aux cycles de réapprovisionnement. |

| Éditeur sectoriel B | 31,90 milliards USD (2025) | Cette estimation semble utiliser un panier de produits plus restreint qui met l'accent sur des consommables sélectionnés, de sorte qu'une grande partie du mix plus large des fournitures hospitalières n'est pas pleinement captée dans le total indiqué. |

Dans l'ensemble, l'écart provient principalement de ce qui est inclus et de la manière dont la demande est reconstituée, et non d'erreurs de calcul. En maintenant le périmètre aligné sur le comportement d'achat hospitalier, en vérifiant les volumes et les fourchettes de prix par des entretiens, puis en soumettant les totaux à des tests de résistance avec des signaux indépendants, la taille de marché qui en résulte reste transparente et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fournitures hospitalières ?

La taille du marché des fournitures hospitalières est de 159,44 milliards USD en 2026 et devrait atteindre 193,94 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les équipements de stérilisation et de désinfection progressent à un TCAC de 10,42 % en raison des investissements intensifiés dans le contrôle des infections.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs ?

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 6,45 %, créant une demande pour des kits compacts et à haut débit qui diffèrent des préférences hospitalières traditionnelles.

Comment les préoccupations en matière de durabilité influencent-elles les achats ?

Les hôpitaux évaluent de plus en plus les consommables en fonction de leur recyclabilité et de leur empreinte carbone, ouvrant des opportunités pour des produits éco-conçus avec des indicateurs de cycle de vie validés.

Quel rôle joue la technologie dans les fournitures hospitalières modernes ?

Les armoires compatibles RFID et les analyses pilotées par l'IA s'intègrent aux dossiers médicaux électroniques pour optimiser les niveaux de stock, réduire les gaspillages et renforcer les rapports de conformité, donnant aux fournisseurs technophiles un avantage concurrentiel.

Dernière mise à jour de la page le: