Taille et part du marché des dispositifs de laparoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

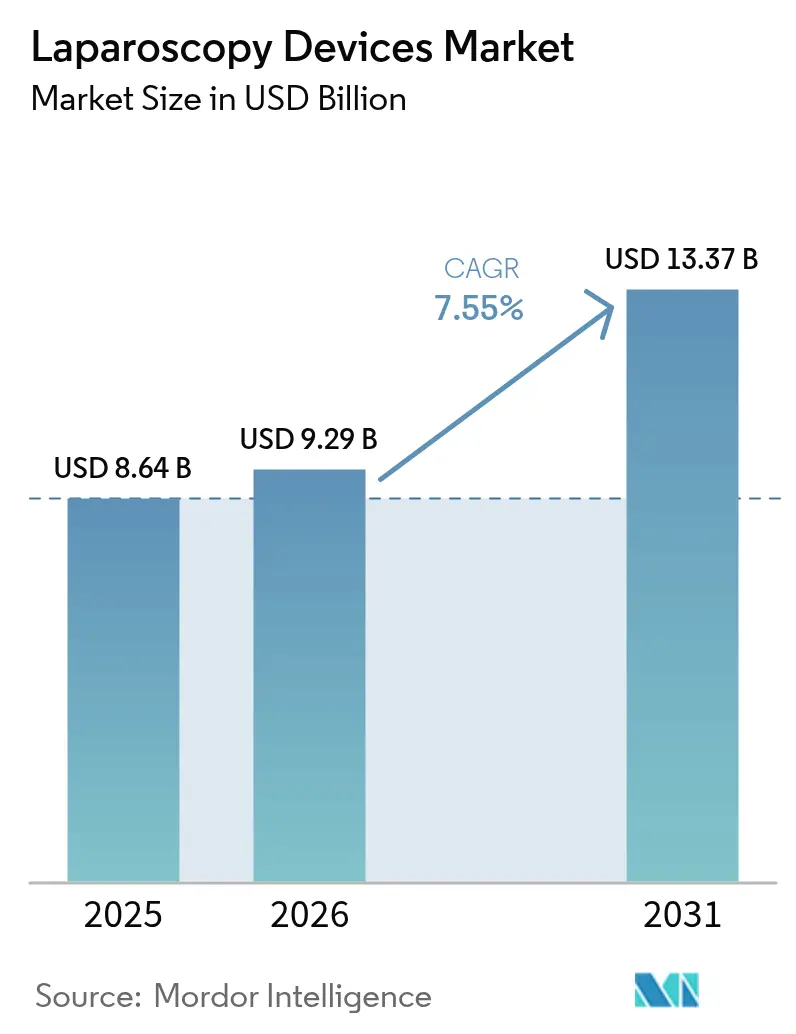

| Taille du Marché (2026) | 9.29 Milliards de dollars |

| Taille du Marché (2031) | 13.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de laparoscopie par Mordor Intelligence

La taille du marché des dispositifs laparoscopiques en 2026 est estimée à 9,29 milliards USD, en hausse par rapport à la valeur de 2025 de 8,64 milliards USD, avec des projections pour 2031 indiquant 13,37 milliards USD, croissant à un TCAC de 7,55 % sur la période 2026-2031. La dynamique est soutenue par la préférence croissante pour les procédures mini-invasives, un soutien réglementaire constant aux systèmes chirurgicaux dotés d'intelligence artificielle, et une disponibilité accrue des centres chirurgicaux ambulatoires. La demande soutenue provient également de la convergence de l'imagerie 4K et 3D, des plateformes robotiques améliorant la dextérité, et de la croissance des chirurgies métaboliques liées à l'obésité. Les fabricants répondent par des innovations en matière d'instruments réutilisables qui répondent aux préoccupations environnementales tout en maintenant les normes de stérilité. Simultanément, la diversification régionale des chaînes d'approvisionnement atténue les risques logistiques et réduit les délais de livraison des composants clés.

Points clés du rapport

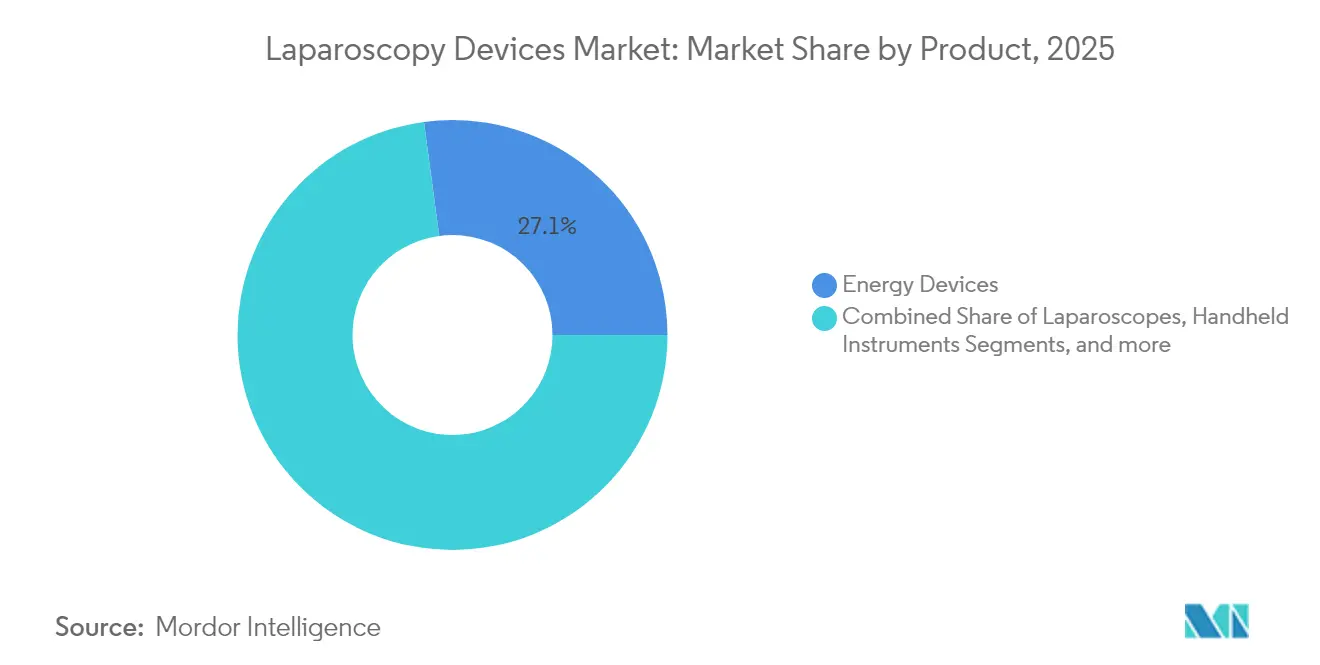

- Par produit, les dispositifs d'énergie ont dominé avec une part de revenus de 27,12 % en 2025, tandis que les plateformes robotisées devraient afficher le TCAC le plus rapide de 8,27 % jusqu'en 2031.

- Par application, la chirurgie générale représentait 29,52 % de la part de marché des dispositifs laparoscopiques en 2025 ; la chirurgie gynécologique est positionnée pour croître à un TCAC de 8,05 % jusqu'en 2031.

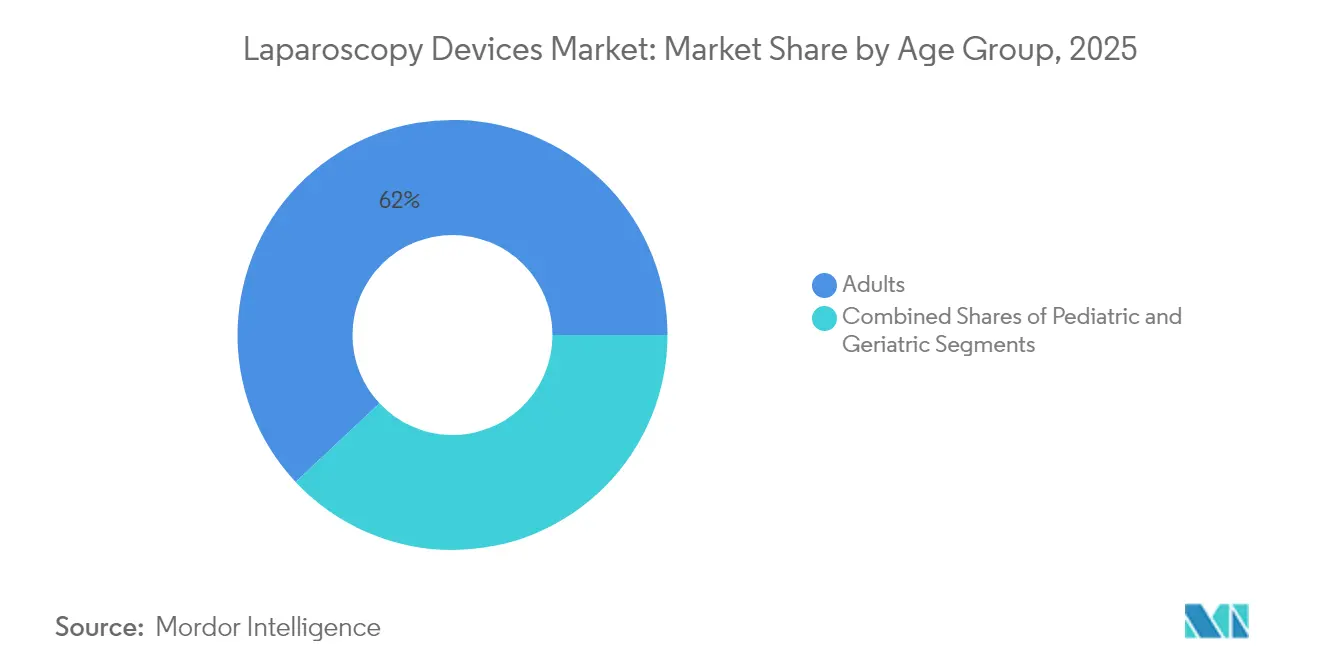

- Par groupe d'âge, les adultes dominaient à 61,98 % en 2025, tandis que la cohorte gériatrique devrait se développer à un TCAC de 7,95 %.

- Par utilisateur final, les hôpitaux détenaient 65,62 % de la taille du marché des dispositifs laparoscopiques en 2025, mais les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 8,11 %.

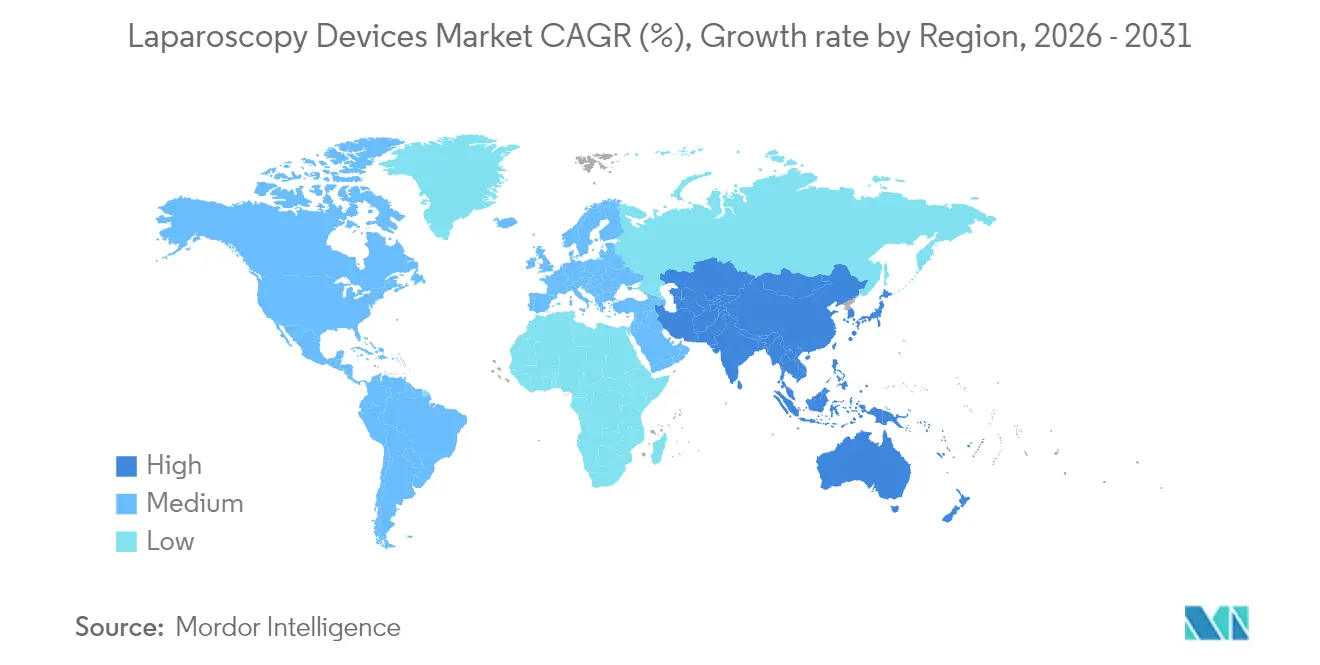

- Par géographie, l'Amérique du Nord a capturé 40,05 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de laparoscopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de procédures mini-invasives | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées en visualisation 4K/3D/RA et IA | +1.5% | L'Amérique du Nord et l'Union européenne en tête ; l'APAC en rattrapage | Long terme (≥ 4 ans) |

| Charge croissante de l'obésité et des maladies métaboliques | +1.2% | Mondial ; concentré dans les économies à revenus élevés | Long terme (≥ 4 ans) |

| Développement accéléré des centres chirurgicaux ambulatoires | +1.0% | Amérique du Nord et Europe au cœur ; expansion en APAC | Moyen terme (2-4 ans) |

| Transition vers les instruments à usage unique | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Analyses intra-opératoires basées sur l'IA | +0.7% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures mini-invasives

Les chirurgies électives et aiguës favorisent de plus en plus les techniques laparoscopiques car les durées moyennes d'hospitalisation diminuent de 2 à 3 jours et la récupération postchirurgicale s'accélère. Les hôpitaux bénéficient de taux de réadmission plus faibles, tandis que les patients signalent moins de douleurs postopératoires et un retour plus rapide au travail. Les inscriptions aux formations en chirurgie mini-invasive ont augmenté, garantissant un vivier constant de praticiens qualifiés. Le cercle vertueux de la préférence des patients, du soutien des payeurs et de la compétence des chirurgiens continue de stimuler le marché des dispositifs laparoscopiques.

Avancées technologiques incluant la vision 4K/3D/RA et IA

Les nouvelles architectures d'imagerie quadruplent la résolution et ajoutent une perception de profondeur qui réduit les taux d'erreur lors de dissections complexes. Les systèmes dotés d'intelligence artificielle, tels que le da Vinci 5, fournissent des analyses prédictives qui anticipent la trajectoire des instruments, aidant les chirurgiens à identifier plus tôt les structures critiques. Les superpositions de réalité augmentée alignent les scanners préopératoires avec l'anatomie en direct et raccourcissent les durées opératoires, améliorant la rotation des salles d'opération.

Prévalence croissante de l'obésité et des maladies métaboliques

Les volumes bariatriques continuent d'augmenter à mesure que l'obésité atteint des niveaux pandémiques. Les procédures métaboliques laparoscopiques restent la référence absolue pour une perte de poids durable et la rémission du diabète, même si les agonistes du GLP-1 gagnent du terrain, la thérapie combinée produisant des succès à plus long terme. Les plateformes robotiques réduisent encore les taux de complications, renforçant l'adoption dans les centres à fort volume.

Développement rapide des centres chirurgicaux ambulatoires dans les économies à revenus élevés

Les centres chirurgicaux ambulatoires (ASC) réalisent des procédures à un coût nettement inférieur à celui des services ambulatoires hospitaliers et accueillent désormais des charges de travail laparoscopiques complexes. Les tours portables et les insufflateurs compacts conçus pour une rotation rapide des cas optimisent l'efficacité des ASC. Les politiques de parité de paiement encouragent la migration des procédures appropriées vers ces sites, stimulant la demande de systèmes rentables mais avancés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement et de maintenance élevées | -1.2% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens laparoscopiques hautement qualifiés | -0.8% | Mondial ; sévère dans les régions en développement | Long terme (≥ 4 ans) |

| Réaction négative face aux plastiques jetables | -0.6% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Les thérapies endoluminales cannibalisent la part des procédures | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et de maintenance élevées

Les suites robotiques entièrement équipées peuvent coûter entre 2 et 3 millions USD avec des frais de service continus dépassant 200 000 USD par an, retardant les achats des hôpitaux de niveau intermédiaire. Les turbulences de la chaîne d'approvisionnement ont alourdi les coûts logistiques, incitant les prestataires à examiner attentivement le coût total de possession. Des modèles de financement à l'utilisation et de copropriété ont émergé pour contrebalancer ces obstacles.

Pénurie de chirurgiens laparoscopiques hautement qualifiés

Les exigences de formation restent élevées et la capacité de mentorat des seniors est limitée, créant des lacunes régionales dans les soins. Les simulateurs de réalité virtuelle réduisent désormais les courbes d'apprentissage et les modules guidés par l'IA évaluent la compétence en temps réel [1]Miranda X. Morris, "Applications actuelles et futures de l'intelligence artificielle en chirurgie," Frontiers in Surgery, frontiersin.org. Néanmoins, les pénuries de main-d'œuvre pourraient freiner les volumes de procédures dans les régions à faibles revenus jusqu'à ce que la montée en compétences s'accélère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes robotiques stimulent l'innovation

Les instruments d'énergie détenaient la plus grande part du marché des dispositifs laparoscopiques à 27,12 % en 2025, car presque chaque procédure nécessite une électrochirurgie ou une coagulation tissulaire. Les systèmes robotisés, bien que plus modestes en volume absolu, devraient afficher un TCAC de 8,27 % jusqu'en 2031. Cette expansion portera la taille du marché des dispositifs laparoscopiques pour les suites robotiques à des dizaines de milliards USD d'ici la fin de la décennie. Les laparoscopes de nouvelle génération intègrent une optique 4K/3D, une balance des blancs automatisée et des joints de trocart étanches qui maintiennent un pneumopéritoine stable. Les instruments manuels adoptent des moteurs à retour haptique qui réduisent la fatigue du chirurgien lors des longues interventions bariatriques. Les trocarts jetables continuent d'évoluer vers des matériaux d'origine végétale ou recyclables pour répondre aux objectifs environnementaux. Les fabricants proposent également des analyses de service qui prédisent l'usure des instruments, limitant les temps d'arrêt imprévus.

La transition vers les instruments à usage unique se répand rapidement dans les gammes d'aspiration-irrigation et d'agrafage, car les hôpitaux calculent que les coûts de retraitement peuvent dépasser 200 USD par article. Les dispositifs d'énergie intelligents disposent désormais de capteurs de contact tissulaire qui modèrent la diffusion thermique, améliorant la sécurité dans les espaces confinés. Les gammes d'accessoires premium fournissent ainsi des revenus récurrents qui atténuent la pression sur les prix des équipements d'investissement.

Par application : la chirurgie gynécologique s'accélère

La chirurgie générale a contribué à la plus grande part de 29,52 % du marché des dispositifs laparoscopiques en 2025, en raison des volumes élevés de cholécystectomies et de procédures anti-reflux. La gynécologie, cependant, affiche le TCAC le plus élevé de 8,05 % à mesure que l'adoption de l'hystérectomie robotique s'élargit. Cette trajectoire augmentera notablement la part de marché des dispositifs laparoscopiques en gynécologie d'ici 2031.

En chirurgie colorectale et urologique, les caméras dotées d'intelligence artificielle aident les cliniciens à atteindre systématiquement les critères de vue critique, réduisant considérablement les lésions intra-opératoires. Les volumes bariatriques augmentent régulièrement avec la croissance de l'obésité, tandis que les plateformes robotiques raccourcissent encore les durées d'hospitalisation. Les segments thoracique et pédiatrique restent plus modestes mais gagnent en dynamisme grâce à la miniaturisation des instruments.

Par groupe d'âge : le segment gériatrique progresse fortement

Les adultes représentaient 61,98 % de la part de marché des dispositifs laparoscopiques en 2025, mais la cohorte gériatrique progresse à un TCAC de 7,95 % qui augmentera notablement la taille du marché des dispositifs laparoscopiques d'ici 2031. Les hôpitaux autorisent de plus en plus les patients âgés à bénéficier de procédures mini-invasives, car les programmes de récupération améliorée et les protocoles d'anesthésie affinés réduisent le risque postopératoire. Des séjours hospitaliers plus courts et un retour plus rapide à la fonction de base ont fait de la laparoscopie l'approche privilégiée pour les interventions oncologiques, les hernies et la vésicule biliaire chez les personnes âgées.

Les chirurgiens signalent moins de complications de plaies et une morbidité pulmonaire plus faible chez les patients gériatriques lorsque les opérations sont réalisées par laparoscopie plutôt que par incisions ouvertes, renforçant la confiance des médecins. Les fabricants de dispositifs répondent avec une instrumentation spécifique à l'âge dotée de tiges plus fines, de profils d'embouts plus doux et de poignées ergonomiques pour réduire la fatigue en salle d'opération lors des interventions oncologiques plus longues. Parallèlement, les plateformes de visualisation basées sur l'IA aident les chirurgiens à naviguer dans une anatomie fragile, améliorant la précision et réduisant les taux de conversion vers la chirurgie ouverte. La combinaison de la dynamique démographique et des bénéfices cliniques démontrables positionne le segment gériatrique comme un moteur de croissance à long terme clé au sein du marché plus large des dispositifs laparoscopiques.

Par utilisateur final : les ASC défient la domination hospitalière

Les hôpitaux ont conservé 65,62 % des revenus mondiaux en 2025 en traitant les cas à haute acuité et les procédures multiples, mais les centres chirurgicaux ambulatoires (ASC) devraient se développer à un TCAC de 8,11 % et éroder progressivement cette avance. Les initiatives des payeurs qui égalisent les remboursements entre les différents contextes de soins, combinées à la demande des patients pour une sortie le jour même, orientent les procédures de vésicule biliaire, de hernie et bariatriques vers les établissements ambulatoires. Cette migration élargira la taille du marché des dispositifs laparoscopiques capturée par les ASC jusqu'en 2031.

Les opérateurs d'ASC investissent dans des tours compacts, des insufflateurs mobiles et des instruments articulés à port unique optimisés pour une rotation rapide des cas et des environnements à espace limité. Les kits de trocarts jetables et d'applicateurs de clips associés à des contrats de service simplifient la gestion des stocks tout en préservant la stérilité, une exigence critique pour les flux de travail ambulatoires à fort volume. Les fabricants qui associent la location d'équipements à la formation du personnel sur site fidélisent leur clientèle et minimisent les obstacles en capital pour les nouveaux centres. À mesure que davantage de cas de rachis et d'urologie passent en ambulatoire, le canal ASC gagnera en importance stratégique, incitant les fournisseurs de dispositifs à adapter leurs feuilles de route produits spécifiquement pour ce segment de clientèle en forte croissance.

Analyse géographique

L'Amérique du Nord contrôlait 40,05 % des revenus mondiaux en 2025, ancrée par des bases installées denses et des remboursements favorables. Les établissements des États-Unis ont enregistré une croissance à deux chiffres des cas de chirurgie générale robotique après le lancement du da Vinci 5. Les hôpitaux canadiens reproduisent ces performances grâce aux programmes de financement provinciaux, tandis que le Mexique accroît l'adoption dans le secteur privé pour servir les touristes médicaux transfrontaliers.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,22 %. Les hôpitaux chinois poursuivent des constructions à grande échelle et accélèrent la production locale de plateformes robotiques à coût optimisé à la suite de récentes approbations nationales. Le Japon et la Corée du Sud tirent parti de leur expertise en imagerie pour exporter des piles de caméras haute résolution. Les villes de premier rang en Inde connaissent une demande robuste, bien que l'adoption en milieu rural reste plus lente en raison des contraintes en capital. Les corridors de tourisme médical en Thaïlande et en Malaisie stimulent encore davantage les volumes de cas. La croissance européenne est stable, soutenue par les assurances maladie nationales et les réseaux de formation des chirurgiens. Les plafonds budgétaires peuvent toutefois retarder l'acquisition robotique généralisée en dehors de l'Europe du Nord. Les initiatives intra-régionales favorisent l'approvisionnement en instruments réutilisables pour s'aligner sur les objectifs de décarbonation. Le Moyen-Orient et l'Afrique observent une adoption croissante dans les États du Conseil de coopération du Golfe qui investissent dans des cités médicales phares, tandis que l'Afrique subsaharienne s'appuie fortement sur les programmes de chirurgie mini-invasive financés par des donateurs. L'Amérique du Sud enregistre des gains modérés centrés sur les assureurs privés brésiliens et la modernisation du secteur public argentin.

Paysage réglementaire

Aux États-Unis, les instruments laparoscopiques et endoscopiques connexes suivent généralement les voies réglementaires de la FDA telles que le 510(k) pour les dispositifs de Classe II, la conformité qualité étant ancrée dans les exigences du 21 CFR. Une action notable en 2025 a été la classification par la FDA des outils de dimensionnement gastro-intestinal laparoscopique en Classe II avec contrôles spéciaux (août 2025), clarifiant les contrôles pour certains accessoires spécifiques à des procédures et façonnant la documentation relative à la performance clinique et à l'étiquetage.

Les fabricants mondiaux évoluent également dans un contexte d'harmonisation des systèmes qualité et d'attentes techniques spécifiques à chaque région. Le règlement sur le système de management de la qualité (QMSR) de la FDA est entré en vigueur en février 2026, intégrant par référence la norme ISO 13485:2016, ce qui favorise l'alignement des SMQ pour les portefeuilles laparoscopiques multinationaux vendus aux États-Unis. En Europe, l'accès au marché reste régi par le règlement européen sur les dispositifs médicaux (MDR), avec un suivi par la Commission européenne via des enquêtes auprès des organismes notifiés (cycle de collecte de données de mai 2026). En Chine, l'activité de la NMPA s'est intensifiée pour les catégories endoscopiques et laparoscopiques, avec notamment la publication de directives finales sur les dispositifs en décembre 2025, un plan de révision des directives pour 2026 affectant les catégories de dispositifs de Classe II et de Classe III (avril 2026), un projet de directive d'enregistrement pour l'imagerie endoscopique avec des critères de performance renforcés (juin 2026), et des mises à jour des BPF pour dispositifs médicaux entrant en vigueur en novembre 2026, ajoutant une charge de conformité pour les systèmes d'imagerie, les dispositifs d'accès et la documentation de fabrication associée.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de laparoscopie commence par des intrants en amont tels que les aciers inoxydables 316L/304, les alliages de titane, les composants optiques et les polymères de qualité médicale utilisés dans les trocarts, les instruments manuels, les composants de caméra et les consommables d'insufflation. Ces matériaux passent ensuite par la conception et la fabrication OEM (usinage de précision, moulage, revêtement, assemblage, validation de la stérilisation et conditionnement), suivies d'une documentation qualité et réglementaire alignée sur des cadres tels que l'ISO 13485 et les exigences de biocompatibilité (généralement l'ISO 10993 et les matrices d'essai associées), qui façonnent la qualification des fournisseurs, les contrôles de processus et la gestion du changement.

En aval, la distribution s'effectue généralement via des forces de vente directes et des partenaires de distribution vers les hôpitaux et les centres de chirurgie ambulatoire, où les parties prenantes du bloc opératoire, les comités d'analyse de la valeur et les groupes d'achat influencent l'adoption et la standardisation des produits. Les décisions d'achat sont fortement influencées par les préférences des chirurgiens et les flux de travail des procédures, tandis que la contractualisation via les réseaux hospitaliers et les groupements d'achat peut raccourcir les cycles d'adoption. Les goulots d'étranglement opérationnels restent concentrés sur l'électronique et les composants spécialisés pour l'imagerie et les systèmes de bloc opératoire connecté, ainsi que sur la volatilité des coûts liée aux tarifs douaniers, qui a poussé les fournisseurs vers la diversification et un approvisionnement plus localisé pour les sous-ensembles critiques.

Paysage concurrentiel

La concentration du secteur reste fragmentée. Intuitive Surgical, Medtronic, Johnson & Johnson MedTech et Stryker détiennent collectivement une base installée considérable, mais des entrants agiles lançant des robots à port unique et des instruments articulés manuels érodent la part des acteurs établis.

Les mises à jour logicielles basées sur l'IA, livrées dans le cadre des nouvelles voies de contrôle des changements prédéterminés de la FDA, permettent aux fournisseurs premium de prolonger les cycles de vie des actifs sans remplacement matériel. Les tendances à l'intégration verticale associent les plateformes d'imagerie aux tableaux de bord analytiques, augmentant les coûts de changement pour les hôpitaux.

Les stratégies de résilience de la chaîne d'approvisionnement poussent les fabricants à s'approvisionner en semi-conducteurs auprès de sources multiples et à établir des centres d'assemblage régionaux. La durabilité ajoute une autre dimension de compétition ; les entreprises qui commercialisent des portefeuilles à faible teneur en plastique ou réutilisables peuvent se qualifier pour des appels d'offres liés à l'environnement. Les OEM mondiaux parrainent également des académies de formation des chirurgiens qui certifient la compétence sur des plateformes spécifiques, ancrant davantage leurs écosystèmes.

Leaders du secteur des dispositifs de laparoscopie

Karl Storz GmbH & Co.KG

Olympus Corporation

Boston Scientific Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La laparoscopie assistée par robot et les écosystèmes de bloc opératoire connecté créent des espaces vierges où les hôpitaux et les centres de chirurgie ambulatoire recherchent des gains d'efficacité opérationnelle sans remplacement intégral de l'infrastructure. Les fournisseurs de plateformes étendent leurs capacités par le logiciel et l'intégration écosystémique plutôt que par de simples renouvellements matériels, soutenus par des voies réglementaires qui accommodent les mises à jour logicielles contrôlées et par la convergence des systèmes qualité, telle que le QMSR de la FDA entré en vigueur en février 2026 (alignement ISO 13485:2016). Au sein des systèmes robotiques, l'utilisation multi-spécialités constitue une opportunité concrète : CMR Surgical a déclaré plus de 45 000 patients traités dans le monde avec Versius et a lancé son expansion aux États-Unis en mars 2026 suite à l'autorisation de la FDA en décembre 2025, ce qui témoigne d'une traction commerciale pour les systèmes capables de prendre en charge des mix de cas en chirurgie générale et gynécologie.

L'Europe offre également un point d'entrée tangible pour les nouvelles plateformes robotiques et laparoscopiques répondant aux exigences du MDR. Cornerstone Robotics a annoncé la certification marquage CE européen selon le MDR pour le Sentire Surgical System (mai 2026), élargissant le pool d'options robotiques certifiées MDR pour les hôpitaux devant équilibrer la demande clinique avec l'examen minutieux des achats. Parallèlement, les opportunités s'étendent aux systèmes d'imagerie et de visualisation répondant à des attentes de performance renforcées, ainsi qu'aux portefeuilles d'instruments réutilisables ou à faible teneur en plastique, alignés sur les achats durables des hôpitaux tout en maintenant les exigences de stérilité et de retraitement. Ces évolutions favorisent les fournisseurs capables d'associer visualisation avancée, kits de consommables standardisés et accompagnement à la formation pour accélérer l'adoption dans des environnements à fort débit tels que les centres de chirurgie ambulatoire.

Développements récents du secteur

- Mai 2026 : Cornerstone Robotics a annoncé la certification marquage CE européen selon le MDR pour le Sentire Surgical System, élargissant le portefeuille de plateformes robotiques laparoscopiques certifiées MDR. Cette approbation élargit le potentiel d'adoption dans les hôpitaux européens en facilitant les achats et l'alignement clinique avec les exigences du MDR.

- Mai 2025 : MicroPort a reçu l'approbation de la NMPA pour le robot laparoscopique Toumai SP en urologie, chirurgie générale et gynécologie. Cette approbation élargit la base installée adressable pour la laparoscopie robotique à port unique en Chine et accroît la pression sur les acteurs établis pour localiser leurs portefeuilles et modèles de service.

- Octobre 2024 : LivsMed a lancé ArtiSential 5, une série d'instruments laparoscopiques articulés à poignet de 5 mm. Le produit prend en charge des manœuvres mini-invasives plus complexes via des ports d'accès plus petits, renforçant le segment premium des instruments manuels avancés dans les hôpitaux et les centres à fort débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les dispositifs utilisés pour réaliser des procédures abdominales et pelviennes laparoscopiques (mini-invasives), y compris les systèmes et outils d'accès, de visualisation, d'insufflation, de dissection, de fermeture, ainsi que les consommables associés vendus aux prestataires de soins.

Exclusions du périmètre : la revente d'équipements remis à neuf, les contrats de service autonomes et les plateformes robotiques autonomes sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par produit

- Dispositifs d'énergie

- Générateurs électrochirurgicaux / bipolaires

- Systèmes d'énergie ultrasonique et radiofréquence

- Laparoscopes

- Laparoscopes vidéo (HD/4K/3D)

- Laparoscopes à fibres optiques

- Dispositifs d'insufflation et d'accès

- Insufflateurs de CO2

- Trocarts et canules

- Instruments manuels

- Pinces et dissecteurs

- Ciseaux et cisailles

- Dispositifs d'aspiration et d'irrigation

- Systèmes de laparoscopie robotisée

- Accessoires et consommables

- Dispositifs d'énergie

- Par application

- Chirurgie générale

- Chirurgie bariatrique

- Chirurgie gynécologique

- Chirurgie urologique

- Chirurgie colorectale

- Autres applications

- Par groupe d'âge

- Adultes

- Pédiatrique

- Gériatrique

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires (ASC)

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier le flux de travail des dispositifs en laparoscopie, puis établir une liste précise de ce qui doit être compté comme revenu et de ce qui ne doit pas l'être. Nous commençons par des statistiques de santé publiques et un contexte procédural provenant de sources telles que l'Organisation mondiale de la santé, les bases de données sur les dispositifs et les communications de sécurité de la FDA américaine, les références de remboursement des Centers for Medicare and Medicaid Services américains, et les statistiques de santé de l'OCDE.

Ensuite, les données du modèle sont étayées à l'aide de sources publiques plus larges telles que UN Comtrade pour les vérifications de flux commerciaux, des revues cliniques à comité de lecture décrivant l'adoption de la chirurgie mini-invasive, ainsi que les rapports annuels d'entreprises et les présentations aux investisseurs pour comprendre comment les entreprises rapportent leur exposition aux catégories liées à la laparoscopie. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et de veille sur les entreprises, des bases de données de brevets, et des données d'importation ou d'exportation au niveau des expéditions pour vérifier la présence et le calendrier des catégories. Les sources documentaires listées ici sont fournies à titre illustratif uniquement, et nous avons utilisé d'autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et remplacé au bloc opératoire, et sur la manière dont les prix évoluent avec les changements de mix entre articles réutilisables et jetables. Nous avons échangé avec des fabricants, des distributeurs, des responsables des achats hospitaliers et des cliniciens praticiens dans les principales régions, afin que les hypothèses relatives à l'utilisation, aux cycles de remplacement et aux fourchettes de prix puissent être corrigées avant la finalisation des totaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 16 % | APAC : 47 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où les volumes de procédures et le mix des cadres de soins sont utilisés pour reconstituer le bassin de demande pour les kits de laparoscopie, puis traduits en revenus à l'aide de la consommation type par procédure et de fourchettes de prix de vente moyens. Pour garder les totaux pertinents, les résultats sont corroborés par des approximations ascendantes sélectives, y compris des vérifications par échantillonnage des fourchettes de prix pour les trocarts, les instruments manuels et les dispositifs à énergie. Les retours des fournisseurs et des canaux de distribution sont ensuite utilisés pour ajuster les sous-comptages.

Les principales données qui influencent le modèle incluent l'adoption de la chirurgie mini-invasive par spécialité, le mix jetable/réutilisable pour les articles d'accès et de fermeture, les cycles de remplacement des systèmes de visualisation et d'insufflation, les jeux d'instruments types par bloc opératoire, et la progression des prix observée par géographie et modes d'appels d'offres. Les prévisions sont établies via une analyse de scénarios soutenue par une régression multivariée légère, où des moteurs tels que la croissance des procédures, la migration ambulatoire et les tendances des dépenses d'investissement hospitalières sont testés conjointement. Les scénarios sont ensuite alignés sur les attentes des répondants primaires pour les prochaines années. Lorsque les données au niveau pays sont limitées, nous comblons les lacunes par des indicateurs de substitution tels que les dépenses de santé comparables par habitant et l'intensité du volume chirurgical, puis nous revérifions ces hypothèses lors des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation progressive, où le chiffre final doit être cohérent avec plusieurs signaux indépendants tels que la croissance des procédures, les cycles d'achat hospitaliers et les vérifications de flux commerciaux pour les catégories de dispositifs. Les valeurs aberrantes sont signalées précocement, et les hypothèses sous-jacentes sont réexaminées, suivies d'une seconde vérification par un analyste avant validation finale.

L'étude est actualisée annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs peuvent modifier les schémas de prix ou d'adoption. Avant la livraison, nous effectuons une nouvelle passe sur les données clés telles que le calendrier de conversion des devises, l'évolution des fourchettes de prix et les hypothèses de croissance des procédures, afin que la vision la plus récente soit reflétée dans les résultats du modèle.

Taille du marché des dispositifs de laparoscopie selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de laparoscopie ne concordent pas toujours, même lorsque les titres semblent similaires, car les produits comptabilisés et le calendrier de tarification et de conversion des devises peuvent modifier les totaux. Les différences proviennent également du fait qu'une étude s'appuie davantage sur des indicateurs indirects d'expédition de dispositifs ou sur une logique de consommation fondée sur les procédures.

L'écart s'explique souvent par la manière dont la tarification est actualisée pour les équipements d'investissement réutilisables par rapport aux articles jetables, et par le fait que des vérifications de validation soient effectuées par rapport à la croissance des procédures et aux cycles de remplacement avant la finalisation des totaux. Lorsque la progression du prix de vente moyen est mise à jour à un moment différent de l'année et que le calendrier des devises est traité différemment, la taille peut évoluer même sans changement réel de la demande. Dans ce contexte, la cadence d'actualisation et les vérifications de cohérence utilisées par Mordor Intelligence contribuent à maintenir un périmètre traçable pour ce marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,29 milliards USD (2026) | |

| Éditeur sectoriel A | 9,00 milliards USD (2025) | Utilise une année de base antérieure et peut inclure un panier de dispositifs plus large mêlant des systèmes assistés par robot adjacents, avec une clarté limitée sur l'exclusion des revenus de revente d'équipements remis à neuf et de services, ce qui peut faire augmenter le total. |

| Éditeur mondial B | 9,25 milliards USD (2025) | Rapporté selon une année de base différente et peut appliquer une trajectoire d'inflation des prix plus uniforme selon les types de dispositifs, ce qui peut surestimer la croissance des équipements d'investissement par rapport aux vérifications des cycles de remplacement par catégorie. |

Entre les trois chiffres, l'écart s'explique principalement par le choix de l'année de base et par ce qui est comptabilisé autour des systèmes d'investissement par rapport aux accessoires, suivi du calendrier des mises à jour de devises et de prix. En maintenant des limites de périmètre explicites, puis en testant la solidité des revenus par rapport aux signaux de demande liés aux procédures, la valeur finale reste traçable jusqu'à des données pouvant être révisées et reproduites.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs laparoscopiques ?

Le marché est évalué à 9,29 milliards USD en 2026 et devrait atteindre 13,37 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les dispositifs d'énergie dominent avec une part de revenus de 27,12 % en 2025.

Quel domaine d'application connaît la croissance la plus rapide ?

La chirurgie gynécologique devrait croître à un TCAC de 8,05 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les ASC réalisent des procédures à moindre coût, répondent à la préférence des patients et se développeront à un TCAC de 8,11 %, défiant la domination hospitalière.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,22 % grâce aux investissements en infrastructure et à la hausse des revenus disponibles.

Comment la durabilité influence-t-elle la conception des dispositifs ?

Les hôpitaux favorisent de plus en plus les instruments réutilisables ou recyclables, incitant les fabricants à lancer des alternatives à faible teneur en plastique répondant aux exigences de contrôle des infections.

Dernière mise à jour de la page le: