Taille et Part du Marché des Vêtements de Protection Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 630.34 Millions de dollars américains |

| Taille du Marché (2031) | 872.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

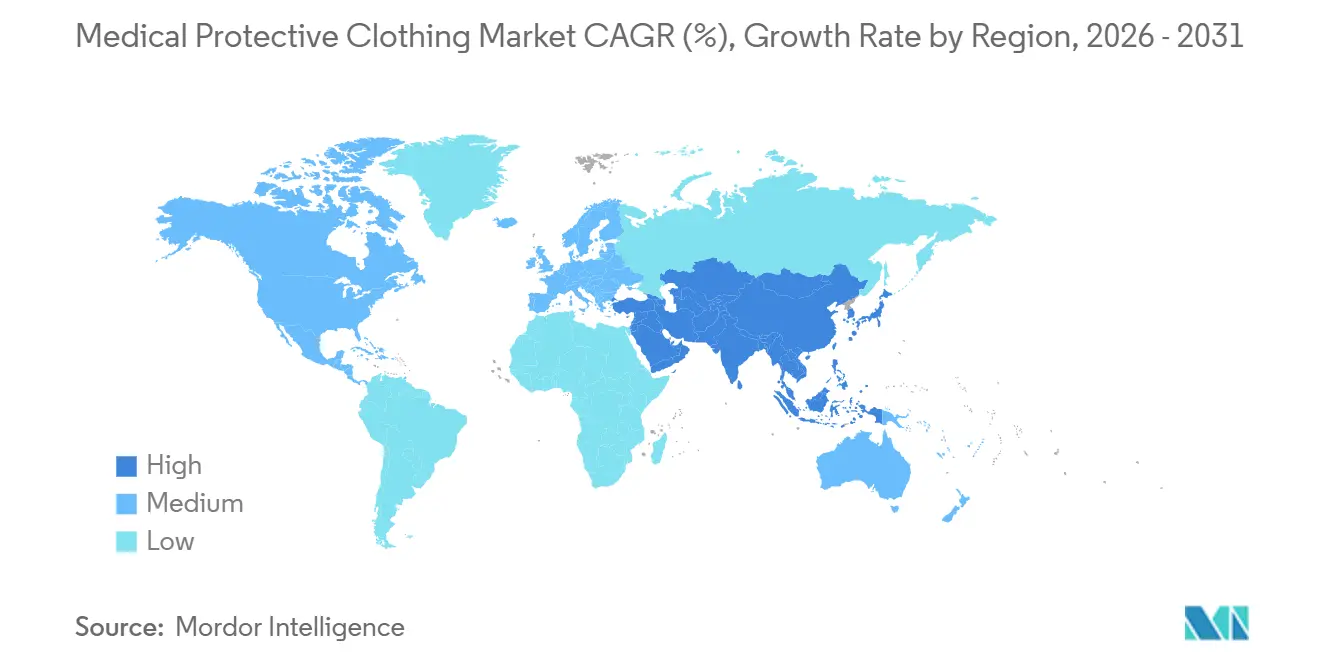

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Vêtements de Protection Médicale par Mordor Intelligence

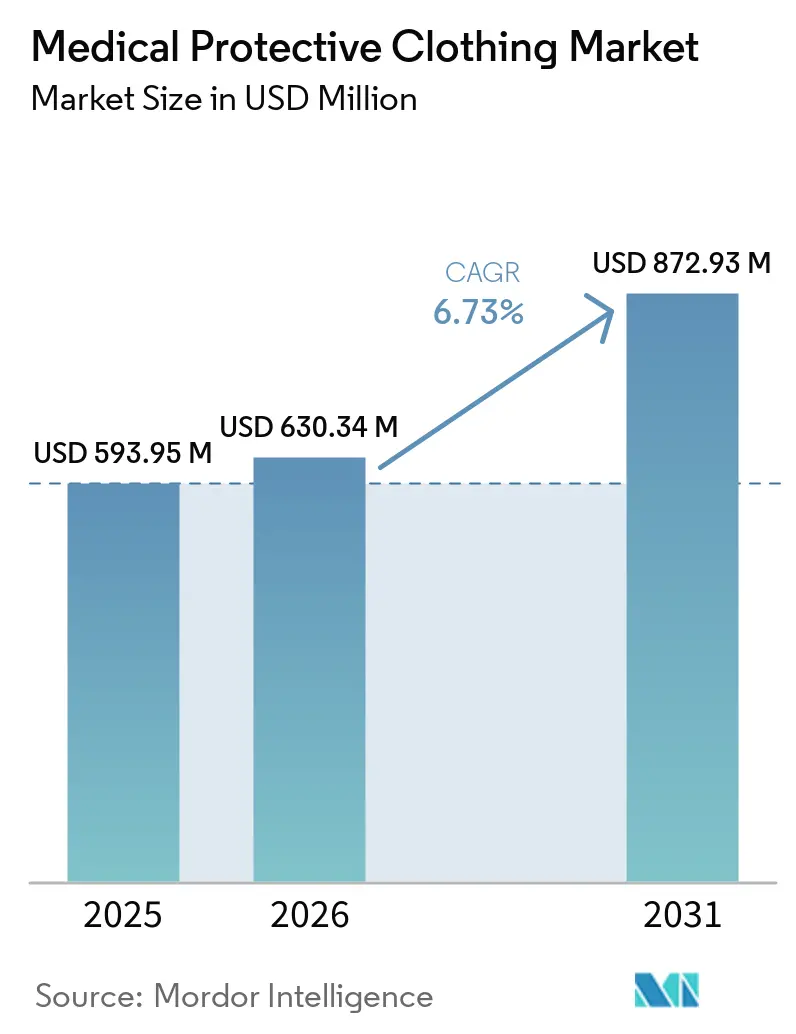

La taille du Marché des Vêtements de Protection Médicale devrait passer de 593,95 millions USD en 2025 à 630,34 millions USD en 2026 et atteindre 872,93 millions USD d'ici 2031 à un TCAC de 6,73 % sur la période 2026-2031.

Le marché des vêtements de protection médicale est désormais soutenu par des schémas de prestation de soins courants plutôt que par des stockages d'urgence, la demande étant liée aux volumes chirurgicaux, aux règles de prévention des infections et à une discipline d'approvisionnement plus stricte dans les systèmes de santé. Les infections associées aux soins de santé restent un fardeau constant, et le CDC a déclaré qu'1 patient hospitalisé sur 31 aux États-Unis présentait au moins 1 infection associée aux soins de santé un jour donné, ce qui maintient les vêtements de protection dans les listes d'achats cliniques essentiels. Les acheteurs accordent également plus d'importance à la traçabilité des produits, à la performance des contrats et à la rotation des stocks, ce qui favorise les fournisseurs disposant de portefeuilles certifiés et de programmes d'approvisionnement fiables. Le marché des vêtements de protection médicale connaît également un élargissement de la concurrence, les grands fournisseurs institutionnels défendant leurs parts grâce à des relations à long terme tandis que les marques numériques et les fabricants certifiés à moindre coût élargissent le choix des clients. Les fluctuations des matières premières et le durcissement des règles relatives aux déchets textiles façonnent également les décisions de portefeuille, en particulier pour les fournisseurs qui équilibrent les volumes jetables avec les programmes réutilisables et la conformité en matière d'élimination.

Points Clés du Rapport

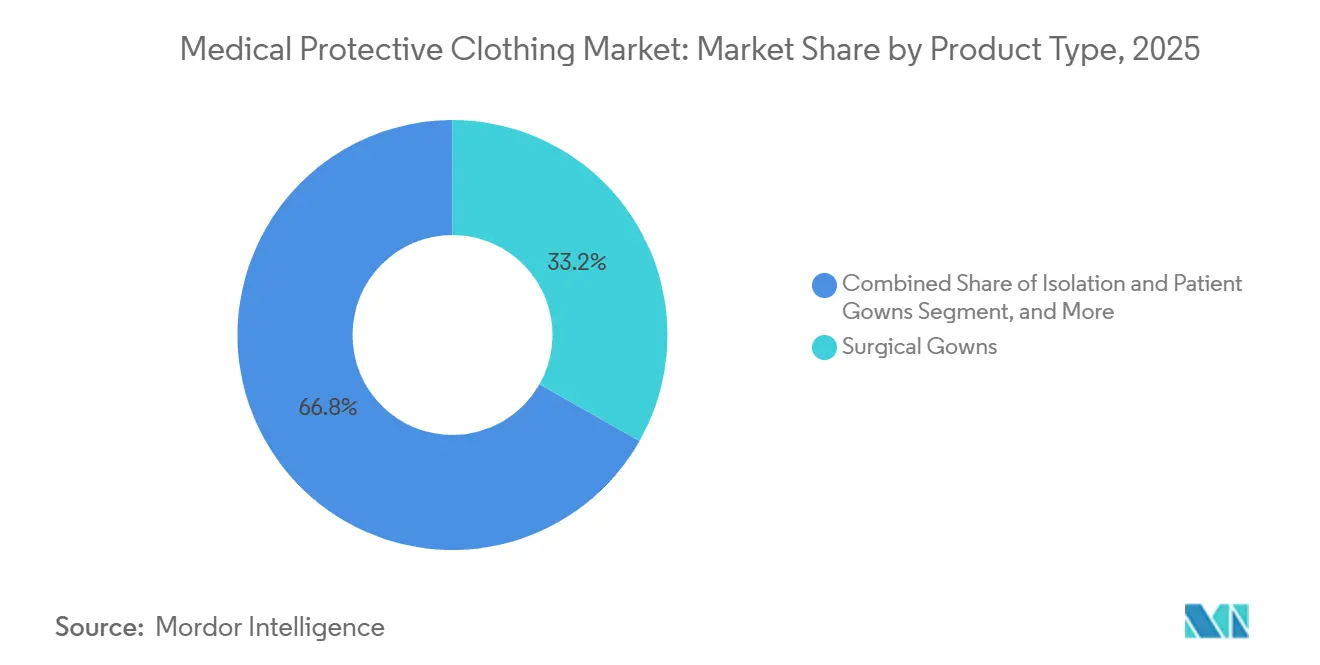

- Par type de produit, les blouses chirurgicales ont dominé avec une part de 33,21 % en 2025, tandis que les vêtements de compression et de soutien devraient enregistrer le TCAC le plus élevé à 7,14 % jusqu'en 2031.

- Par utilisabilité, les formats jetables détenaient une part de 72,83 % en 2025, tandis que les produits réutilisables devraient connaître la croissance la plus rapide à 8,32 % jusqu'en 2031.

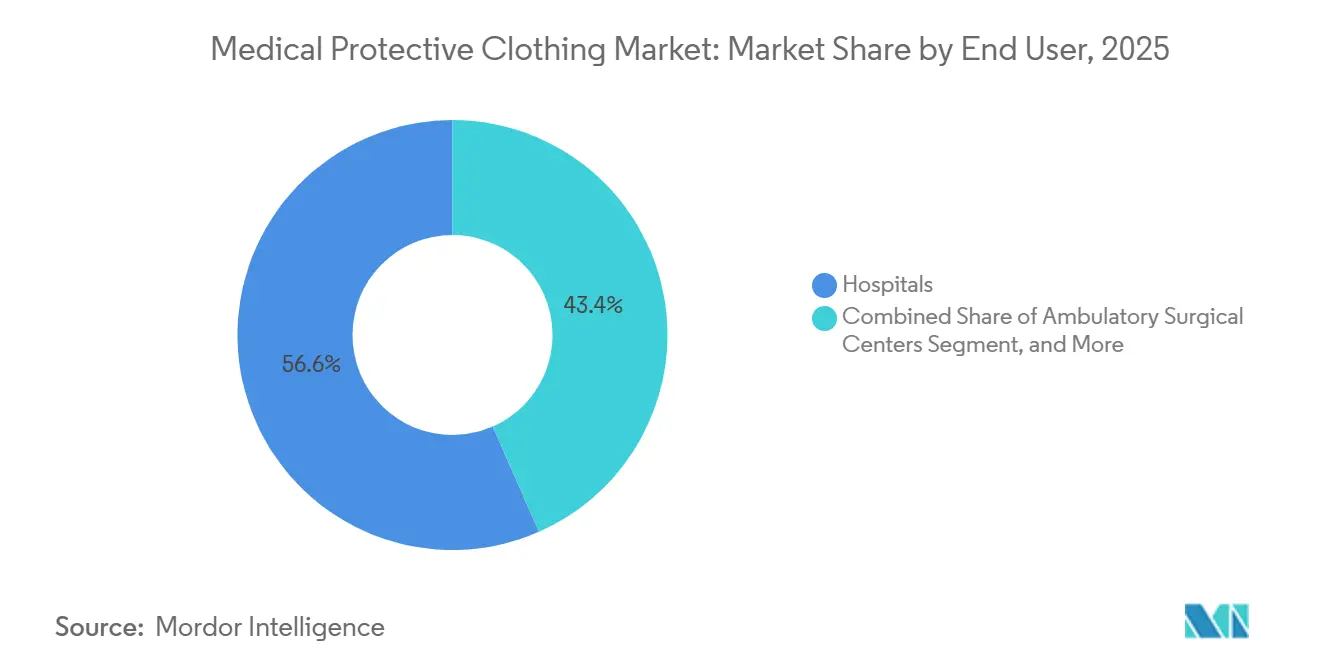

- Par utilisateur final, les hôpitaux représentaient une part de 56,64 % en 2025, tandis que les soins à domicile et les soins de longue durée devraient se développer au TCAC le plus élevé de 7,68 % jusqu'en 2031.

- Par matériau, le polypropylène SMS et SMMS représentait une part de 37,23 % en 2025, tandis que les textiles traités antimicrobiens devraient connaître la croissance la plus rapide à 9,03 % jusqu'en 2031.

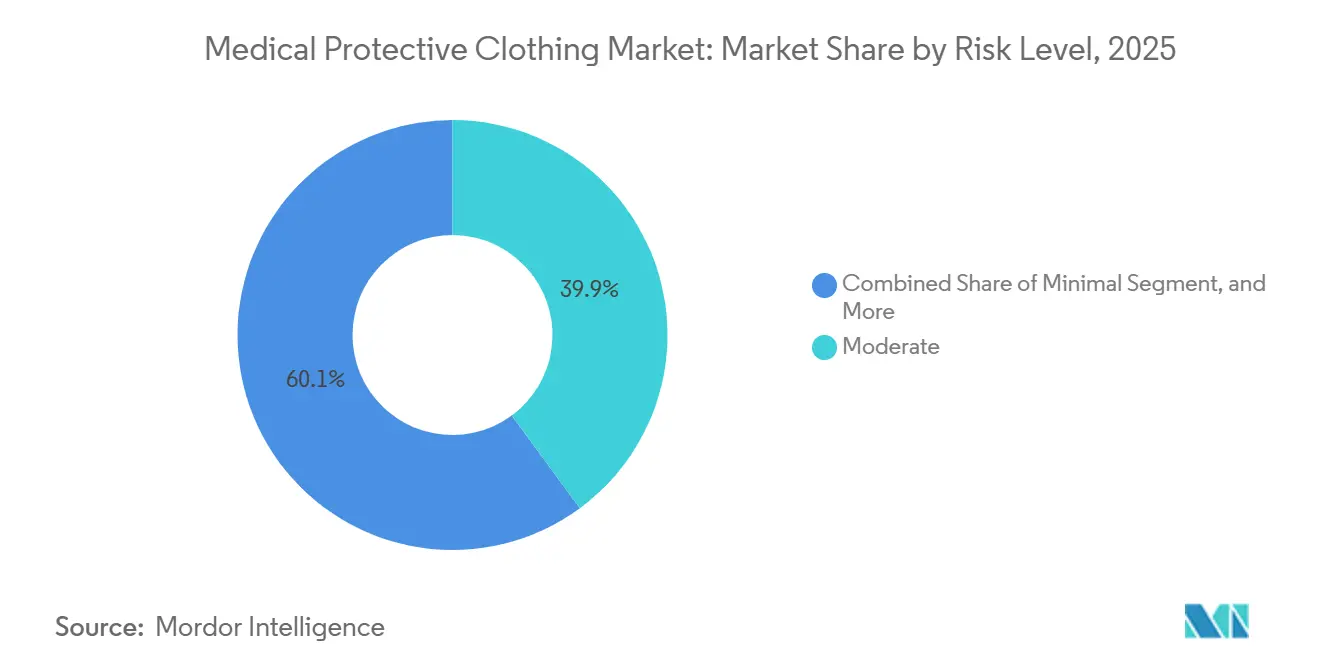

- Par niveau de risque, le segment modéré détenait une part de 39,88 % en 2025, tandis que le segment élevé devrait progresser au TCAC le plus rapide de 7,04 % jusqu'en 2031.

- Par canal de distribution, les achats institutionnels directs représentaient une part de 61,23 % en 2025, tandis que le commerce électronique et les plateformes B2B devraient connaître la croissance la plus rapide à 7,94 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 38,41 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 6,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vêtements de Protection Médicale

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Renforcement des Protocoles de Contrôle des Infections dans les Hôpitaux et les Centres de Soins Ambulatoires | +2.1% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des Volumes Chirurgicaux Ambulatoires et en Journée | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Demande de Structures Textiles Imperméables aux Fluides et Antimicrobiennes | +1.3% | Mondial, concentré dans les établissements hospitaliers à soins intensifs | Moyen terme (2-4 ans) |

| Transition des Hôpitaux vers l'E-Approvisionnement B2B et la Gestion des Stocks par les Fournisseurs | +0.5% | Amérique du Nord et Europe occidentale en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des Vêtements Adaptatifs pour les Soins Gériatriques et Bariatriques | +0.7% | Amérique du Nord, Europe occidentale et Japon | Long terme (≥ 4 ans) |

| Contrats Textiles de Reprise et Circulaires dans les Grands Systèmes de Santé | +0.4% | Europe et système NHS du Royaume-Uni en tête, avec des retombées en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Protocoles de Contrôle des Infections : Demande Structurelle de Blouses en Deçà des Titres

L'exposition aux infections associées aux soins de santé n'est pas un événement temporaire pour les hôpitaux, et elle continue de renouveler la demande de blouses, de tenues et d'autres vêtements de protection au sein du marché des vêtements de protection médicale. Le CDC a déclaré qu'1 patient hospitalisé sur 31 aux États-Unis présentait au moins 1 infection associée aux soins de santé un jour donné, ce qui maintient la prévention des infections au cœur des décisions d'achat courantes.[1]Centers for Disease Control and Prevention, "Rapports et Données sur les Infections Associées aux Soins de Santé," CDC, cdc.gov Cette pression est renforcée par les normes d'accréditation et d'exploitation qui exigent l'utilisation documentée de vêtements de protection dans les environnements cliniques. Les centres de chirurgie ambulatoire absorbent également davantage de travail procédural, ce qui maintient la demande de vêtements de protection étroitement liée aux volumes de procédures plutôt qu'à la seule capacité en lits. Les équipes d'approvisionnement dans ces environnements préfèrent souvent des packs standardisés construits autour des besoins de procédures spécifiques, ce qui déplace la concurrence entre fournisseurs loin de la simple tarification unitaire. Le marché des vêtements de protection médicale bénéficie donc lorsque les fournisseurs peuvent associer performance de protection, conformité réglementaire et réapprovisionnement fiable dans une même offre.

Expansion des Volumes Chirurgicaux Ambulatoires et en Journée : Migration de la Demande, Pas Croissance de la Demande

Le passage aux soins ambulatoires et en journée modifie les lieux d'achat des vêtements de protection au sein du marché des vêtements de protection médicale. La demande se déplace des hôpitaux avec hospitalisation vers les sites ambulatoires et les établissements spécialisés qui fonctionnent avec des schémas d'achat différents et des besoins de stocks différents. Ces acheteurs préfèrent souvent des packs spécifiques aux procédures qui regroupent blouses, champs et accessoires dans un format commandable unique, ce qui peut réduire la visibilité par unité mais augmenter les coûts de changement une fois qu'un fournisseur est approuvé. Ansell a rapporté que son segment salle blanche et chirurgie a enregistré une croissance organique en devises constantes de 2,8 % au premier semestre de l'exercice 26, ce qui correspond à une expansion régulière des volumes dans les environnements contrôlés et à forte densité de procédures.[2]Ansell Limited, "Résultats du Premier Semestre de l'Exercice 26," Relations Investisseurs d'Ansell, investor.ansell.com Cet environnement récompense les fournisseurs capables de combiner des produits accrédités avec des délais fiables et un soutien aux commandes récurrentes. Le marché des vêtements de protection médicale bénéficie donc de la migration des soins même lorsque le nombre total de procédures n'augmente pas au même rythme.

Demande de Structures Textiles Imperméables aux Fluides et Antimicrobiennes : Au-delà de la Performance de Protection

Le marché des vêtements de protection médicale évolue des attentes de protection de base vers des tissus qui combinent protection et performance fonctionnelle active. Les textiles traités antimicrobiens devraient se développer à un TCAC de 9,03 % jusqu'en 2031, ce qui montre que les acheteurs cherchent au-delà de la simple résistance aux fluides. Un article de 2025 dans ACS Applied Materials & Interfaces a indiqué que les textiles antimicrobiens peuvent réduire la charge microbienne sur les surfaces cliniques, ce qui soutient leur utilisation dans les stratégies de contrôle des infections.[3]National Center for Biotechnology Information, "Avancées dans la Fabrication des Textiles Antimicrobiens, Mécanismes d'Action et Applications," PMC, pmc.ncbi.nlm.nih.gov Ce changement augmente également le coût de participation car les allégations antimicrobiennes nécessitent des tests, une revalidation et une performance documentée. Les grands fournisseurs sont mieux placés pour absorber ces coûts récurrents, ce qui rend les niveaux premium plus difficiles à contester pour les petits entrants. Le marché des vêtements de protection médicale récompense donc les fournisseurs capables de prouver la cohérence des performances et pas seulement la conformité en matière de protection.

Croissance des Vêtements Adaptatifs pour les Soins Gériatriques et Bariatriques : Le Dividende Démographique Sous-Estimé

Le marché des vêtements de protection médicale est également soutenu par une demande croissante de vêtements conçus pour la récupération post-chirurgicale et les besoins de soins liés à la mobilité. Les vêtements de compression et de soutien devraient croître à 7,14 % jusqu'en 2031, ce qui reflète une utilisation plus large dans les parcours bariatriques, orthopédiques, vasculaires et de récupération. Les Nations Unies ont déclaré que la population mondiale âgée de 60 ans et plus devrait dépasser 1,4 milliard d'ici 2030, ce qui maintient la demande de soins liés à l'âge sur une trajectoire ascendante ferme. L'Allemagne a rapporté que 21,5 % de sa population était âgée de 65 ans et plus en 2025, et le Japon a rapporté que les personnes âgées représentaient 28 % de la population, ce qui explique la forte demande de vêtements adaptatifs et de soutien dans les systèmes de soins matures. Ces vêtements sont utilisés dans des environnements qui s'étendent au-delà de la salle d'opération, ce qui élargit la base de demande adressable pour les fournisseurs. Le marché des vêtements de protection médicale bénéficie donc de l'expansion démographique d'une manière qui soutient une demande de remplacement récurrente plutôt que des achats d'urgence ponctuels.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix du Polypropylène et du Coton | -0.8% | Mondial, avec la base de fabrication en Asie-Pacifique la plus exposée | Moyen terme (2-4 ans) |

| Conformité en Matière d'Élimination et Contrôle des Déchets Textiles Médicaux | -0.4% | Europe en tête, avec l'Amérique du Nord et l'Asie-Pacifique qui suivent | Moyen terme (2-4 ans) |

| Coût Élevé de Certification et de Validation pour les PME Entrantes | -0.3% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Contrefaçon et EPI Non Conformes Diluant la Confiance des Acheteurs | -0.2% | Mondial, risque de chaîne d'approvisionnement concentré chez les fournisseurs non certifiés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Polypropylène et du Coton : Compression des Marges au Niveau de la Fabrication

Le marché des vêtements de protection médicale reste exposé aux fluctuations des intrants car le polypropylène et le coton ancrent encore une grande part des formats de produits actuels. Le polypropylène est lié aux mouvements des coûts pétrochimiques, ce qui crée une pression sur les bénéfices des fournisseurs qui dépendent fortement de la production non tissée jetable. Le problème est plus aigu dans les contrats institutionnels à prix fixe car les fabricants ne peuvent souvent pas répercuter les augmentations de coûts avant le prochain cycle d'appel d'offres. L'exposition au coton ajoute une deuxième couche d'incertitude pour les gammes réutilisables qui reposent sur la durabilité au lavage, le confort du porteur et la disponibilité des fibres. Cette pression sur les coûts favorise les fournisseurs disposant de portefeuilles plus larges car ils peuvent équilibrer la demande jetable avec des produits réutilisables et des offres à matériaux mixtes. Le marché des vêtements de protection médicale récompense donc les fabricants qui gèrent le risque d'approvisionnement et le mix de matériaux avec plus de discipline que les concurrents plus petits à format unique.

Conformité en Matière d'Élimination et Contrôle des Déchets Textiles Médicaux : Une Zone Grise Réglementaire qui se Rétrécit

La réglementation sur les déchets devient un frein de plus en plus visible sur le marché des vêtements de protection médicale, en particulier pour les fournisseurs disposant de grands portefeuilles à usage unique. La Commission européenne a déclaré que la révision de la Directive-cadre sur les Déchets est entrée en vigueur en octobre 2025 et a introduit des exigences de responsabilité élargie des producteurs pour les textiles dans les États membres. L'EURATEX et EuroCommerce ont tous deux demandé l'exclusion explicite des produits EPI et des dispositifs médicaux du champ d'application de la responsabilité élargie des producteurs pour les textiles fin 2025, avertissant que les articles médicaux contaminés ne devraient pas être traités comme des déchets textiles ménagers. Cette incertitude complique la planification des achats car les coûts et les responsabilités d'élimination peuvent changer au cours de longs cycles de vie des produits. Elle affaiblit également l'argument en faveur de l'expansion des gammes à usage unique sans solution de reprise ou d'élimination certifiée associée. Le marché des vêtements de protection médicale voit donc la réglementation influencer non seulement la conception des produits, mais aussi la structure des contrats et les attentes en matière de service de fin de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Blouses Chirurgicales Dominent, Mais les Vêtements de Compression Perturbent le Marché

Les blouses chirurgicales détenaient 33,21 % de la part du marché des vêtements de protection médicale en 2025, et cette position reflétait leur utilisation obligatoire dans les environnements opératoires stériles et leur lien direct avec la pratique du contrôle des infections. La demande restait concentrée dans les hôpitaux et les environnements à forte densité de procédures où la conformité réglementaire et la performance de protection sont étroitement surveillées. Medline a déclaré que ses blouses chirurgicales étaient utilisées dans plus de 40 % des salles d'opération américaines et soutenaient plus de 20 millions de procédures annuellement, ce qui montre comment des relations profondes avec les fournisseurs peuvent renforcer les positions des titulaires dans cette catégorie. Les blouses d'isolement et de patient servaient des cas d'utilisation plus larges en salle, en diagnostic et en ambulatoire où les volumes étaient élevés mais la valeur unitaire était plus faible. Les combinaisons de protection et les combinaisons de protection contre les matières dangereuses restaient plus spécialisées et étaient liées aux environnements chimiques, biologiques et à haut risque contrôlé.

Les vêtements de compression et de soutien devraient croître à 7,14 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des vêtements de protection médicale. Leur expansion est soutenue par des protocoles de récupération standardisés pour les patients bariatriques, orthopédiques et vasculaires dans les hôpitaux et les établissements de soins de longue durée. Les blouses de laboratoire sont restées stables car les schémas d'utilisation diagnostique et académique étaient cohérents et les besoins de remplacement étaient routiniers. Les bonnets, masques et couvre-chaussures ont continué à transiter par des canaux d'approvisionnement axés sur le volume où le pouvoir de fixation des prix était limité. Les vêtements de salle blanche sont restés plus faibles en volume, mais ils portaient des valeurs unitaires plus élevées car les sites de production pharmaceutique et biopharmaceutique nécessitent un contrôle plus strict des particules, et Ansell a rapporté une croissance organique en devises constantes de 2,8 % dans son segment salle blanche au premier semestre de l'exercice 26.

Par Utilisabilité : Le Jetable Domine, Mais la Croissance du Réutilisable Signale une Inflexion Structurelle

Les produits jetables représentaient 72,83 % du segment d'utilisabilité en 2025, ce qui reflétait l'attrait des flux de travail simplifiés de contrôle des infections et l'absence d'exigences de blanchisserie. Les petits établissements favorisaient particulièrement les formats jetables car ils n'avaient pas besoin de gérer la capacité de stérilisation, le suivi des textiles ou les contrats de retraitement externalisés. Les formats réutilisables ont néanmoins attiré davantage l'attention car les équipes d'approvisionnement réévaluaient le coût total du cycle de vie au lieu de se concentrer uniquement sur le prix d'achat initial. NHS Health Innovation Northwest Cumbria a rapporté en 2024 que les blouses chirurgicales réutilisables avaient 31 % de l'empreinte carbone des blouses à usage unique comparables et réalisaient 45 % d'économies de coûts par utilisation, ce qui a renforcé l'argumentaire commercial pour l'adoption institutionnelle. Une analyse BMJ de 2024 a également indiqué que les grands centres médicaux américains utilisant des programmes d'EPI réutilisables ont détourné des déchets substantiels des décharges tout en réalisant près de 50 % d'économies de coûts par blouse sans impact mesurable sur les taux d'infection.

Les produits réutilisables devraient se développer à un TCAC de 8,32 % jusqu'en 2031, ce qui en fait l'option d'utilisabilité à la croissance la plus rapide sur le marché des vêtements de protection médicale. Le principal obstacle n'est pas l'acceptabilité clinique, mais la préparation opérationnelle, car les établissements ont besoin d'arrangements de traitement validés avant de pouvoir développer les programmes de réutilisation. L'ISO a déclaré en 2025 que l'ISO/AWI 25199 était en cours d'élaboration pour fournir des lignes directrices sur le traitement des textiles de soins de santé à usages multiples, ce qui pourrait réduire l'incertitude pour les équipes d'approvisionnement examinant les programmes réutilisables. Une étude de 2025 portant sur des professionnels péri-opératoires dans 134 pays a révélé que les idées fausses sur la performance de protection des blouses réutilisables restaient un obstacle majeur à l'adoption, ce qui montre que l'éducation compte toujours aux côtés de l'infrastructure. Le marché des vêtements de protection médicale ne s'éloigne donc pas des jetables d'un seul coup, mais il ouvre clairement davantage de place aux voies réutilisables validées.

Par Utilisateur Final : Les Hôpitaux Détiennent Plus de la Moitié, Mais les Soins à Domicile Réécrivent la Carte de la Croissance

Les hôpitaux représentaient 56,64 % du segment des utilisateurs finaux en 2025, ce qui reflétait leur rôle d'acheteurs à plus grand volume de vêtements chirurgicaux, d'isolement et liés aux procédures. Les grands sites de soins aigus gèrent généralement des systèmes d'approvisionnement structurés, des examens de contrôle des infections et des contrats de fournisseurs préférés, ce qui maintient les achats institutionnels concentrés. Leur demande couvre également plus de catégories de produits que tout autre environnement, des blouses stériles et des vêtements de patient aux vêtements spécialisés à haut risque. Les centres de chirurgie ambulatoire sont restés l'environnement de croissance de niveau intermédiaire car les volumes de procédures ont continué à se déplacer vers des formats ambulatoires. Les laboratoires de diagnostic et d'imagerie, les cliniques dentaires, les cliniques vétérinaires et les instituts de recherche ont tous contribué à une demande plus faible mais régulière avec des besoins différents en matière d'ajustement, de protection et de remplacement.

Les soins à domicile et les soins de longue durée devraient croître à un TCAC de 7,68 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des vêtements de protection médicale. Ce schéma reflète le vieillissement des populations, davantage de soins dispensés en dehors des hôpitaux et un besoin plus large de vêtements faciles à utiliser pour les soignants dans des environnements à faible acuité. L'Association Alzheimer a continué à mettre en évidence le fardeau croissant des soins lié au vieillissement et au déclin cognitif dans son rapport de faits et chiffres 2025, ce qui soutient le passage à la prestation de soins distribués et la demande de soutien aux soignants. Ce changement crée une demande de vêtements de protection ergonomiques et faciles à enfiler qui diffèrent des produits conçus pour les services hospitaliers à fort débit. Le secteur des vêtements de protection médicale a donc de la place pour croître au-delà des achats hospitaliers traditionnels, en particulier là où les fournisseurs adaptent les produits et la stratégie de canal aux soins à domicile et aux soins de longue durée.

Par Matériau : Le Polypropylène Domine, les Antimicrobiens Mènent la Croissance

Les matériaux en polypropylène SMS et SMMS représentaient une part de 37,23 % en 2025, ce qui s'expliquait par leur efficacité en termes de coûts, leur répulsion aux fluides et leur grande base de fabrication. Ces matériaux restent au cœur de la production de blouses chirurgicales et d'isolement jetables car les hôpitaux apprécient les performances familières et la disponibilité fiable de l'approvisionnement. Le coton a continué à être pertinent dans les tenues réutilisables et les vêtements de patient adaptatifs où le confort, la lavabilité et le port prolongé comptent plus que la stérilité à usage unique. Les tissus en polyester et en mélanges servaient le milieu de la gamme de produits dans les tenues et les blouses de laboratoire, tandis que le polyéthylène répondait aux utilisations d'isolement à moindre coût. L'aramide et les autres mélanges haute performance sont restés de niche, mais ils portaient une valeur plus élevée dans les applications chimiques et biohazard où une résistance spécialisée est requise.

Les textiles traités antimicrobiens devraient progresser à un TCAC de 9,03 % jusqu'en 2031, ce qui en fait la catégorie de matériaux à la croissance la plus rapide sur le marché des vêtements de protection médicale. Une étude de 2025 dans ACS Applied Materials & Interfaces a rapporté que les textiles antimicrobiens peuvent réduire la charge pathogène sur les surfaces cliniques, ce qui soutient leur rôle en tant que couche active dans les programmes de contrôle des infections. Cela donne aux hôpitaux une raison de traiter la spécification antimicrobienne comme faisant partie des achats basés sur la performance plutôt que comme une fonctionnalité premium optionnelle. Les textiles intelligents et intégrés de capteurs sont restés à un stade précoce, mais ils conservaient une valeur stratégique car le suivi des vêtements et le contrôle des stocks lié aux données deviennent de plus en plus pertinents dans les opérations de soins de santé. Lenzing a introduit un portefeuille de fibres cellulosiques à trois niveaux pour les vêtements de protection en avril 2025, comprenant des fibres lyocell TENCEL et des fibres LENZING FR avec certification EU Ecolabel, ce qui a montré que les intrants biosourcés durables se rapprochent du développement de produits grand public.

Par Niveau de Risque : Le Modéré Ancre le Cœur, le Élevé Suit la Complexité des Procédures

Le segment de niveau de risque modéré détenait 39,88 % de la taille du marché des vêtements de protection médicale en 2025, ce qui reflétait son utilisation large dans les services, les procédures ambulatoires et les interactions cliniques standard. Ces cas d'utilisation s'alignent généralement sur les vêtements AAMI PB70 de niveau 2 et de niveau 3, qui équilibrent protection et confort du porteur pour les soins procéduraux courants. La demande de risque modéré forme donc la base de volume principal pour de nombreux fournisseurs car elle couvre plus de départements que le niveau à haut risque. Le segment à haut risque est resté plus petit en termes absolus, mais il était lié à des procédures plus complexes et à des attentes de protection plus strictes. Alors que les travaux à faible acuité se déplacent vers des environnements ambulatoires, les procédures qui restent dans les salles d'opération hospitalières sont de plus en plus concentrées dans les soins cardiovasculaires, orthopédiques, de transplantation et oncologiques.

Le segment à haut risque devrait croître à un TCAC de 7,04 % jusqu'en 2031, ce qui en fait le niveau de risque à la croissance la plus rapide sur le marché des vêtements de protection médicale. Cette croissance attire un développement de produits plus ciblé car les acheteurs veulent un meilleur confort sans abaisser la protection virale et contre les fluides. La FDA a accordé l'autorisation 510(k) à la Blouse Chirurgicale de Niveau 4 de Medline avec Manches Respirantes en février 2025, ce qui a montré comment les fournisseurs essaient d'améliorer la portabilité dans les produits à protection maximale. Les niveaux de risque minimal et faible servaient encore de grandes populations d'utilisateurs, mais leur croissance restait davantage axée sur le volume et moins différenciée. L'opportunité de marge la plus forte se situe donc chez les fournisseurs capables de prouver la cohérence des performances et le confort des utilisateurs dans les produits à haute protection plutôt que de concurrencer uniquement sur la tarification des produits de base.

Par Canal de Distribution : L'Approvisionnement Direct est le Cœur, le Commerce Électronique Réécrit la Périphérie

L'approvisionnement institutionnel direct représentait 61,23 % de la part de distribution en 2025, ce qui montrait que les grands hôpitaux préfèrent toujours les achats basés sur des contrats avec des fournisseurs connus et des conditions d'approvisionnement prévisibles. Ce canal s'adapte aux structures d'achat groupé, aux programmes de fournisseurs préférés et aux longs cycles de planification pour les stocks cliniques. Il bénéficie également aux entreprises capables de servir plusieurs catégories de produits dans le cadre d'une seule relation car les hôpitaux valorisent la responsabilité et la continuité. Les distributeurs et grossistes sont restés importants pour les établissements de taille moyenne et les cliniques spécialisées qui n'avaient pas la taille nécessaire pour négocier directement avec les grands fournisseurs. Les canaux de vente au détail ont continué à servir les praticiens individuels et les acheteurs à faible volume, mais ils étaient moins centraux pour la valeur totale de la catégorie.

Le commerce électronique et les plateformes B2B devraient croître à un TCAC de 7,94 % jusqu'en 2031, ce qui en fait la voie à la croissance la plus rapide au sein du marché des vêtements de protection médicale. FIGS a rapporté que son nombre de clients actifs a dépassé 3 millions au premier trimestre 2026 et que le chiffre d'affaires a augmenté de 28 % d'une année sur l'autre pour atteindre 159,9 millions USD, ce qui a montré une forte demande numérique de la part des professionnels de santé et une portée internationale croissante. La commande numérique devient également plus pertinente dans les environnements institutionnels où l'approvisionnement basé sur le cloud, la visibilité des réapprovisionnements et la surveillance des stocks peuvent réduire les frictions. Cela brouille la frontière entre les ventes directes traditionnelles et l'approvisionnement en ligne car le même fournisseur peut servir à la fois des professionnels individuels et des organisations via des outils numériques. Le marché des vêtements de protection médicale devient donc plus diversifié en termes de canaux, même si les contrats institutionnels ancrent toujours la base de revenus.

Analyse Géographique

L'Amérique du Nord détenait 38,41 % de la part du marché des vêtements de protection médicale en 2025, ce qui en faisait le plus grand contributeur régional. La position de la région reposait sur des dépenses de santé élevées, des systèmes d'approvisionnement matures et des normes de classification des blouses établies liées aux voies réglementaires ANSI/AAMI PB70 et FDA. Les États-Unis sont restés le plus grand marché au niveau national dans la région car ils concentraient les volumes de procédures, le pouvoir d'achat hospitalier et l'accréditation formelle des produits. Le Canada et le Mexique ont contribué à des volumes plus faibles mais stables, avec une demande soutenue par la modernisation des hôpitaux et l'expansion régulière des soins ambulatoires. Les directives de contrôle des infections du CDC ont continué à renforcer l'utilisation procédurale des vêtements de protection dans l'ensemble du système de soins, ce qui a soutenu une demande de remplacement cohérente.

L'Europe est restée le deuxième bloc régional en importance sur le marché des vêtements de protection médicale, avec l'Allemagne, le Royaume-Uni, la France et l'Italie comme principaux centres de demande. L'Allemagne a bénéficié de dépenses de santé élevées et d'une population plus âgée, et Destatis a rapporté que 21,5 % de la population était âgée de 65 ans et plus en 2025. Le Royaume-Uni a continué à se distinguer dans l'adoption des blouses réutilisables, et NHS Health Innovation Northwest Cumbria a documenté 45 % d'économies de coûts par blouse et une réduction de 69 % de l'empreinte carbone par rapport aux jetables en 2024. La révision de la Directive-cadre sur les Déchets a également introduit une nouvelle couche d'incertitude pour les producteurs textiles en Europe, ce qui a maintenu la responsabilité d'élimination et la classification des produits sous un examen plus attentif.

L'Asie-Pacifique devrait se développer à un TCAC de 6,87 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des vêtements de protection médicale. La Chine est restée le plus grand centre de fabrication et de demande dans la région, tandis que l'Inde a continué à développer sa capacité de soins tertiaires et à renforcer les normes pour les textiles médicaux. Le Japon a ajouté une base de demande solide grâce à sa population vieillissante, et le Bureau des Statistiques du Japon a rapporté que les personnes âgées représentaient 28 % de la population en 2024. La Corée du Sud a soutenu la demande régionale grâce à l'utilisation de technologies de soins de santé avancées et à un environnement de soins de haute qualité. L'Amérique du Sud est restée une opportunité régionale en développement menée par le Brésil et l'Argentine, où l'approvisionnement devient plus structuré après la période pandémique. La demande au Moyen-Orient et en Afrique était menée par l'investissement dans les infrastructures de santé du CCG, tandis que l'Afrique du Sud agissait comme marché d'ancrage pour les schémas d'approvisionnement en Afrique subsaharienne.

Paysage Concurrentiel

Le marché des vêtements de protection médicale reste modérément fragmenté, avec un groupe visible de fournisseurs multinationaux du côté institutionnel et un champ plus large de concurrents régionaux et spécialisés sur les gammes de produits courants et de niche. La force concurrentielle est la plus visible dans les produits pour lesquels les hôpitaux accordent une grande importance au statut d'homologation, à la continuité de l'approvisionnement et à la profondeur des catégories. La présence de Medline en matière de blouses chirurgicales dans plus de 40 % des salles d'opération américaines a illustré la manière dont l'intégration procédurale peut renforcer la position des titulaires au fil du temps. La concurrence reste active, mais le premier niveau présente des avantages clairs en matière de participation aux appels d'offres, d'exécution des contrats et de gestion des comptes multi-sites.

Les mouvements stratégiques de 2025 et 2026 ont montré que les entreprises leaders cherchaient à protéger leurs marges tout en investissant dans les segments de demande à croissance plus rapide au sein du marché des vêtements de protection médicale. Ansell a indiqué dans son rapport annuel 2025 que son Programme d'Investissement pour la Productivité Accélérée avait généré 50 millions USD d'économies, ce qui témoigne d'un fort accent mis sur la récupération des coûts et la discipline opérationnelle. Ansell a également signalé un investissement dans une installation chirurgicale en construction neuve en Inde au premier semestre de l'exercice 2026, reliant une production à moindre coût à l'expansion de la demande en Asie-Pacifique. Medline a ajouté une différenciation axée sur les produits grâce à sa blouse chirurgicale de niveau 4 homologuée par la FDA avec des manches respirantes et son système de réchauffement des patients ComfortTemp, ce qui témoigne d'un investissement continu dans des solutions de vêtements hospitaliers adjacentes. Honeywell a finalisé la cession de son activité EPI à Protective Industrial Products en mai 2025, ce qui reflète la restructuration continue des portefeuilles dans l'ensemble du secteur des équipements de protection.

Le niveau de concurrence suivant provient des marques à destination directe des professionnels, des modèles d'approvisionnement numérique et des fabricants asiatiques ayant obtenu des certifications de qualité reconnues. FIGS est resté l'exemple le plus clair de la force d'une marque numérique, avec un chiffre d'affaires annuel 2025 de 631,1 millions USD et une croissance du chiffre d'affaires international de 27,5 %, ce qui a démontré que les tenues de travail médicales haut de gamme peuvent se développer au-delà de la période pandémique. Les opportunités dans les espaces non exploités sont restées les plus fortes dans les produits antimicrobiens, la gestion des vêtements liée aux RFID et les kits de procédures spécifiques que les grands titulaires n'ont pas encore pleinement standardisés dans tous les environnements de soins. Les distributeurs de niveau intermédiaire ont subi la plus forte pression, car beaucoup manquaient à la fois des outils numériques pour défendre leurs parts en ligne et de la taille nécessaire pour s'aligner sur les prix institutionnels. Le marché des vêtements de protection médicale favorise donc les fournisseurs capables de combiner conformité, profondeur de fabrication, flexibilité des canaux et service appuyé par les données dans un seul modèle opérationnel.

Leaders du Secteur des Vêtements de Protection Médicale

-

Medline Industries, LP

-

3M

-

Cardinal Health, Inc.

-

Smith and Nephew plc

-

STERIS plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Ansell Limited a publié ses résultats du premier semestre de l'exercice 26 ; son segment Chirurgie a progressé de 7,2 % sur une base ajustée, porté par la demande de produits synthétiques, tandis que le segment Salle Blanche a avancé de 2,8 % en termes organiques en devises constantes ; la société investit dans un établissement chirurgical greenfield en Inde via des dépenses d'investissement incluant une capacité de recyclage de l'eau par osmose inverse, ciblant l'échelle de production en Asie-Pacifique.

- Janvier 2026 : Medline Industries a émis un Avis de Sécurité sur le Terrain (ICN 3221) à NHS Supply Chain pour des champs et blouses chirurgicaux stériles après avoir découvert qu'un fournisseur n'avait pas adéquatement documenté les calibrations des équipements de scellage et des capteurs liés à la stérilisation, mettant en danger l'assurance de stérilité ; NHS Supply Chain a géré l'approvisionnement auprès de fournisseurs alternatifs pour 27 codes de produits.

- Octobre 2025 : La révision de la Directive-cadre de l'UE sur les Déchets est entrée en vigueur, introduisant des régimes de responsabilité élargie des producteurs obligatoires pour les textiles dans les États membres ; l'EURATEX et EuroCommerce ont séparément pétitionné la Commission européenne pour l'exclusion explicite des produits conformes au Règlement EPI de l'UE (UE 2016/425) et au Règlement sur les Dispositifs Médicaux de l'UE (UE 2017/745) du champ d'application de la responsabilité élargie des producteurs pour les textiles, citant le risque de contamination croisée dans les flux de déchets ménagers.

- Juillet 2025 : Medline a lancé le Système de Réchauffement des Patients ComfortTemp, un dispositif médical de classe 2 autorisé par la FDA 510(k) intégrant des couvertures et blouses de réchauffement des patients jetables avec un mécanisme de verrouillage de tuyau innovant, ciblant la gestion de la température périopératoire et la consolidation des références dans les achats hospitaliers.

Portée du Rapport sur le Marché Mondial des Vêtements de Protection Médicale

Les vêtements de protection médicale désignent des vêtements spécialisés et des équipements de protection individuelle (EPI) conçus pour protéger les professionnels de santé, les patients et les visiteurs contre les agents infectieux, les fluides corporels et la contamination. Ils comprennent les blouses chirurgicales, les combinaisons jetables, les tenues de travail médicales et les masques essentiels au contrôle des infections.

Le Marché des Vêtements de Protection Médicale est segmenté par type de produit, utilisabilité, utilisateur final, matériau, niveau de risque, canal de distribution et géographie. Par type de produit, le marché comprend les Tenues de Travail Médicales, les Blouses Chirurgicales, les Blouses d'Isolement et de Patient, les Combinaisons de Protection et Combinaisons Hazmat, les Blouses de Laboratoire, les Charlottes, les Masques et Couvre-chaussures, les Vêtements de Compression et de Soutien, les Vêtements Adaptatifs et pour Patients, et les Vêtements de Salle Blanche. Par utilisabilité, les produits sont classés comme Jetables ou Réutilisables. Par utilisateur final, l'adoption couvre les Hôpitaux, les Centres de Chirurgie Ambulatoire, les Cliniques Externes, les Laboratoires de Diagnostic et d'Imagerie, les Soins à Domicile et les Soins de Longue Durée, les Cliniques Dentaires et Vétérinaires, et les Instituts de Recherche et Académiques. Par matériau, le marché couvre le Coton, le Polyester et les Mélanges, le Polypropylène (SMS et SMMS), le Polyéthylène, l'Aramide et les Mélanges Haute Performance, les Textiles Traités Antimicrobiens, et les Textiles Intelligents et Intégrés de Capteurs. Par niveau de risque, les vêtements de protection sont catégorisés comme Minimal, Faible, Modéré ou Élevé. Par canal de distribution, les produits atteignent les utilisateurs finaux via l'Approvisionnement Institutionnel Direct, les Distributeurs et Grossistes, les Magasins de Détail, et les Plateformes de Commerce Électronique et B2B.

| Tenues Médicales |

| Blouses Chirurgicales |

| Blouses d'Isolement et de Patient |

| Combinaisons de Protection et Combinaisons de Protection contre les Matières Dangereuses |

| Blouses de Laboratoire |

| Bonnets, Masques et Couvre-Chaussures |

| Vêtements de Compression et de Soutien |

| Vêtements Adaptatifs et de Patient |

| Vêtements de Salle Blanche |

| Jetable |

| Réutilisable |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Ambulatoires |

| Laboratoires de Diagnostic et d'Imagerie |

| Soins à Domicile et Soins de Longue Durée |

| Cliniques Dentaires et Vétérinaires |

| Instituts de Recherche et Académiques |

| Coton |

| Polyester et Mélanges |

| Polypropylène (SMS et SMMS) |

| Polyéthylène |

| Aramide et Mélanges Haute Performance |

| Textiles Traités Antimicrobiens |

| Textiles Intelligents et Intégrés de Capteurs |

| Minimal |

| Faible |

| Modéré |

| Élevé |

| Approvisionnement Institutionnel Direct |

| Distributeurs et Grossistes |

| Magasins de Détail |

| Commerce Électronique et Plateformes B2B |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Tenues Médicales | |

| Blouses Chirurgicales | ||

| Blouses d'Isolement et de Patient | ||

| Combinaisons de Protection et Combinaisons de Protection contre les Matières Dangereuses | ||

| Blouses de Laboratoire | ||

| Bonnets, Masques et Couvre-Chaussures | ||

| Vêtements de Compression et de Soutien | ||

| Vêtements Adaptatifs et de Patient | ||

| Vêtements de Salle Blanche | ||

| Par Utilisabilité | Jetable | |

| Réutilisable | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Ambulatoires | ||

| Laboratoires de Diagnostic et d'Imagerie | ||

| Soins à Domicile et Soins de Longue Durée | ||

| Cliniques Dentaires et Vétérinaires | ||

| Instituts de Recherche et Académiques | ||

| Par Matériau | Coton | |

| Polyester et Mélanges | ||

| Polypropylène (SMS et SMMS) | ||

| Polyéthylène | ||

| Aramide et Mélanges Haute Performance | ||

| Textiles Traités Antimicrobiens | ||

| Textiles Intelligents et Intégrés de Capteurs | ||

| Par Niveau de Risque | Minimal | |

| Faible | ||

| Modéré | ||

| Élevé | ||

| Par Canal de Distribution | Approvisionnement Institutionnel Direct | |

| Distributeurs et Grossistes | ||

| Magasins de Détail | ||

| Commerce Électronique et Plateformes B2B | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les vêtements de protection médicale ?

Le marché des vêtements de protection médicale devrait atteindre 872,93 millions USD d'ici 2031 contre 630,34 millions USD en 2026, avec une croissance à un TCAC de 6,73 % sur la période de prévision.

Quelle catégorie de produits mène la demande actuelle de vêtements de protection médicale ?

Les blouses chirurgicales ont dominé avec une part de 33,21 % en 2025 car elles restent essentielles dans les environnements opératoires stériles et les flux de travail cliniques strictement réglementés.

Quel domaine de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les vêtements de compression et de soutien devraient connaître la croissance la plus rapide à un TCAC de 7,14 %, soutenus par des protocoles de récupération liés aux soins bariatriques, orthopédiques et vasculaires.

Pourquoi les blouses réutilisables attirent-elles l'attention dans les hôpitaux ?

Les produits réutilisables devraient croître à un TCAC de 8,32 % car les hôpitaux évaluent plus attentivement le coût du cycle de vie et la réduction des déchets, les données du NHS montrant des économies importantes et une empreinte carbone plus faible.

Quelle région mène actuellement la demande de vêtements de protection médicale ?

L'Amérique du Nord a dominé avec une part de 38,41 % en 2025 grâce à des systèmes d'approvisionnement matures, des cadres réglementaires solides et des dépenses de santé élevées.

Quel canal de vente évolue le plus rapidement pour les fournisseurs de vêtements de protection ?

Le commerce électronique et les plateformes B2B devraient croître à un TCAC de 7,94 % jusqu'en 2031 à mesure que les professionnels de santé et les institutions adoptent davantage de commandes numériques et de flux de travail de gestion des stocks.

Dernière mise à jour de la page le: