Taille et Part du Marché des Vêtements Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

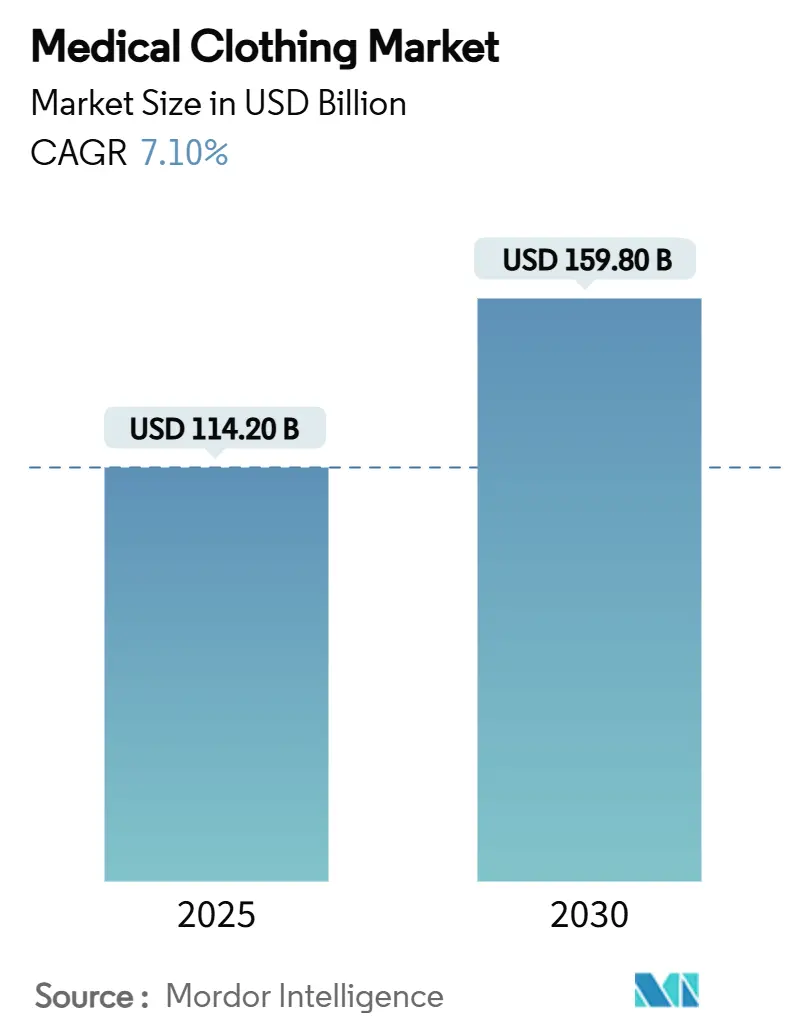

| Taille du Marché (2025) | 114.20 Milliards de dollars |

| Taille du Marché (2030) | 159.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.10% CAGR |

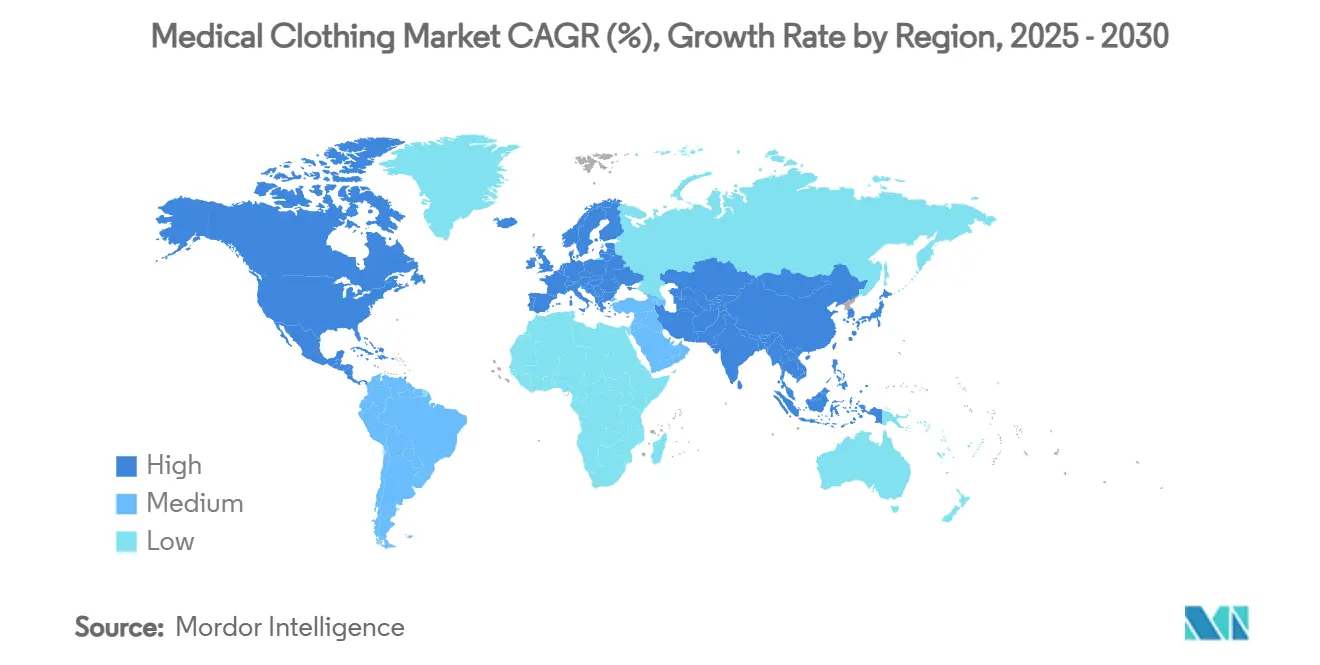

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements Médicaux par Mordor Intelligence

La taille du marché mondial des vêtements médicaux s'élevait à 114,2 milliards USD en 2025 et devrait atteindre 159,8 milliards USD d'ici 2030, progressant à un TCAC de 7,1 % sur la période. Le renforcement des protocoles de prévention des infections, la croissance régulière des procédures ambulatoires et l'innovation rapide dans les matériaux orientent le marché vers des vêtements à haute fonctionnalité et à capteurs intégrés, capables de soutenir la surveillance des patients en temps réel, en s'éloignant des articles vestimentaires génériques. Les produits jetables dominent la demande actuelle, car les hôpitaux accordent désormais plus de valeur à la performance de barrière qu'à l'économie de réutilisation ; cependant, les exigences en matière de durabilité poussent les fournisseurs à intégrer des intrants biodégradables ou recyclables répondant aux objectifs d'économie circulaire. Les nouveaux entrants axés sur la technologie ont brouillé la frontière entre les vêtements cliniques et les dispositifs de santé connectés, en utilisant des portails B2B adossés à la blockchain et des modèles d'abonnement pour livrer des stocks en flux tendu tout en collectant des données d'utilisation précieuses. Enfin, l'expansion des soins à domicile et la croissance des cas bariatriques et gériatriques créent des niches pour des vêtements adaptatifs favorisant le confort et la mobilité, signalant que l'avantage concurrentiel futur dépendra de la polyvalence de la conception, de la connectivité numérique et des références ESG vérifiables.

Points Clés du Rapport

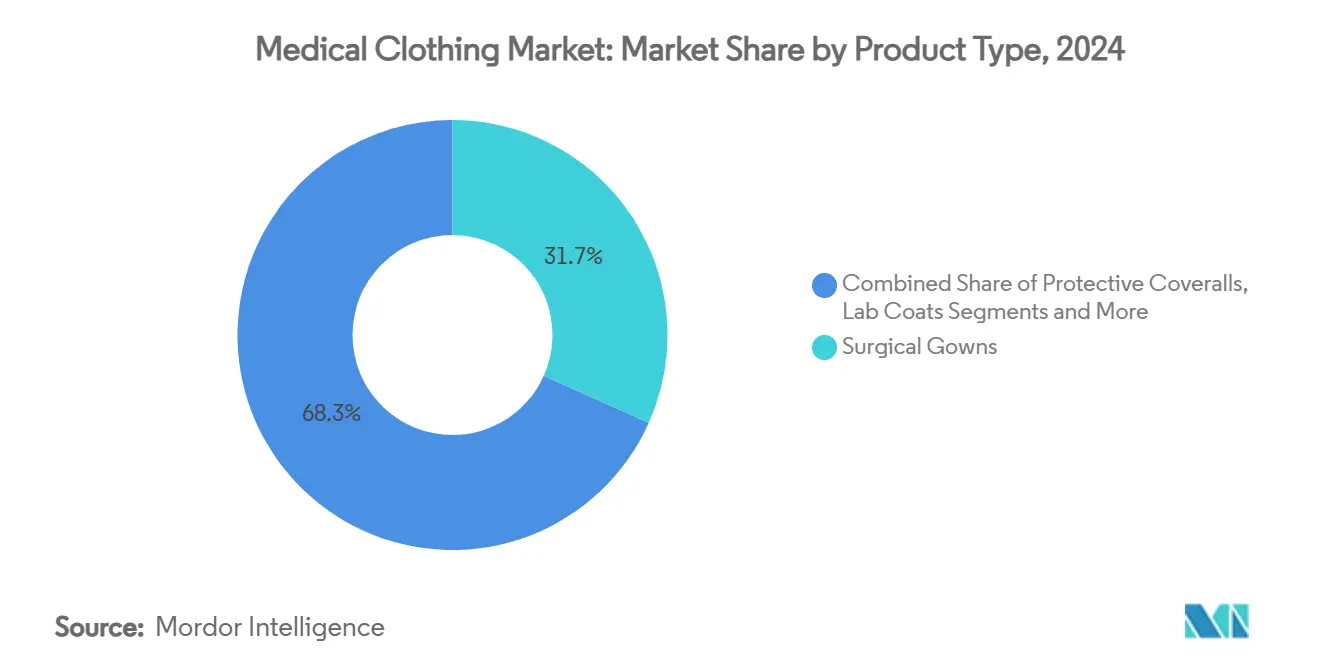

- Par type de produit, les blouses chirurgicales ont dominé avec une part de revenus de 31,7 % en 2024, tandis que les blouses médicales à capteurs intelligents intégrés devraient croître à un TCAC de 11,8 % jusqu'en 2030.

- Par utilisabilité, les vêtements jetables ont contrôlé 74,1 % de la demande en 2024 et progressent à un TCAC de 8,4 %, tandis que les systèmes réutilisables sont en retrait mais gagnent du terrain dans les projets pilotes de textiles circulaires croissant à un TCAC de 5,2 %.

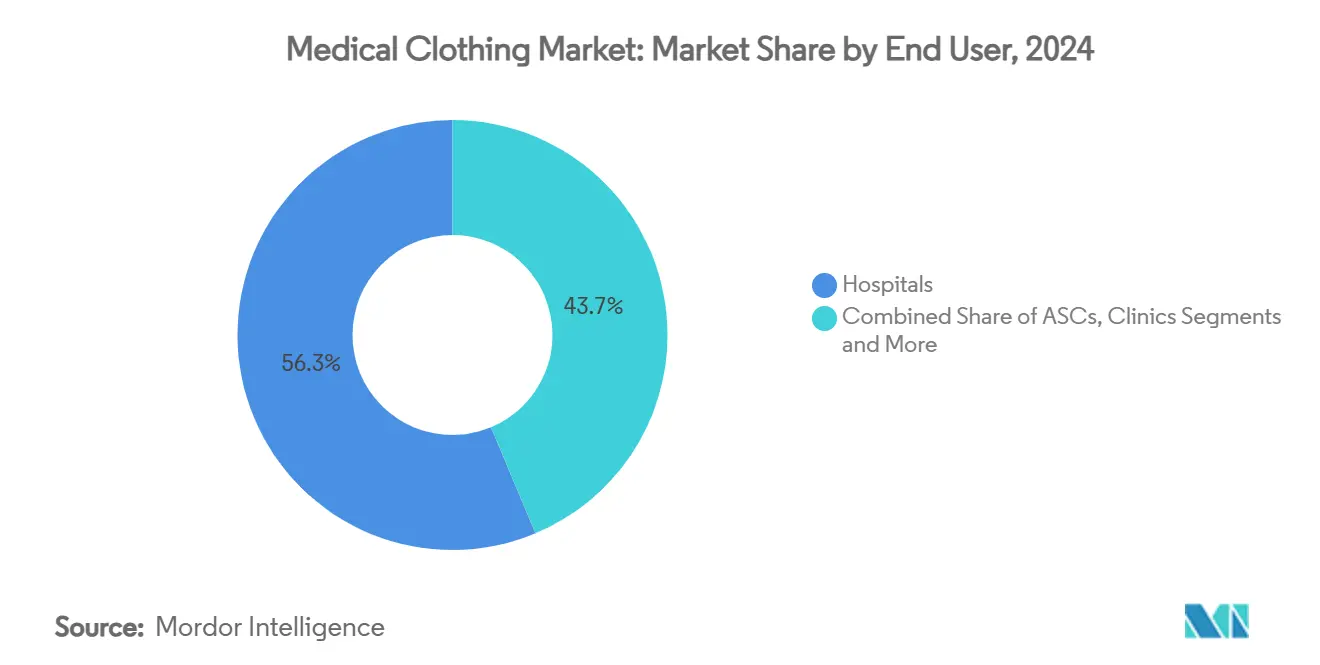

- Par utilisateur final, les hôpitaux ont conservé une part de 56,3 % en 2024, mais les établissements de soins à domicile et de soins de longue durée affichent la croissance la plus rapide à un TCAC de 10,1 %.

- Par matériau, le polypropylène SMS a capturé une part de 38,6 % en 2024 ; les textiles intelligents antimicrobiens affichent la croissance la plus forte à un TCAC de 12,5 %.

- Par canal de distribution, l'approvisionnement institutionnel direct a détenu une part de 62,8 % en 2024 ; les plateformes de commerce électronique surpassent tous les autres canaux à un TCAC de 15,2 %.

- Par géographie, l'Amérique du Nord représentait 37,9 % de la part du marché des vêtements médicaux en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Vêtements Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les mandats de prévention et contrôle des infections post-COVID stimulent la demande de vêtements à usage unique | +1.80% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Croissance rapide des procédures ambulatoires et des centres de chirurgie ambulatoire | +1.20% | Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'adoption des textiles antimicrobiens et imperméables aux fluides | +0.90% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Transition vers des portails de commande de tenues gérés par les hôpitaux via le commerce électronique B2B | +0.70% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des vêtements adaptatifs pour les soins bariatriques et gériatriques | +0.60% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Contrats de textiles circulaires pilotés par les critères ESG avec clauses de reprise | +0.40% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Prévention et Contrôle des Infections Post-COVID Stimulent la Demande de Vêtements à Usage Unique

Les Centres pour le Contrôle et la Prévention des Maladies recommandent désormais une protection de barrière de niveau 4 contre la pénétration virale en milieu chirurgical, contraignant les hôpitaux à substituer les blouses réutilisables par des options à usage unique certifiées répondant aux normes ANSI/AAMI PB70.[1]Centres pour le Contrôle et la Prévention des Maladies, "Informations sur les EPI — Orientation ANSI/AAMI PB70 Classe 4," cdc.gov Les vêtements jetables ont ainsi capturé 74,1 % de la demande mondiale en 2024 et progressent à un TCAC de 8,4 %, car les responsables du contrôle des infections considèrent les vêtements haute performance comme une assurance contre les litiges plutôt que comme un coût consommable. L'utilisation accrue accélère également la R&D sur les substrats en fibres filées biodégradables, permettant aux prestataires de répondre aux règles de gestion des déchets sans compromettre la sécurité. Il en résulte un déplacement durable des volumes en faveur des fournisseurs de produits à usage unique capables de démontrer la conformité aux normes et les indicateurs de réduction des déchets dans une même offre.

Croissance Rapide des Procédures Ambulatoires et des Centres de Chirurgie Ambulatoire

Les centres de chirurgie ambulatoire ont traité 3,3 millions de bénéficiaires Medicare en 2022, représentant 6,1 milliards USD de dépenses, un chiffre qui sous-tend une demande spécialisée de vêtements légers et adaptés à la rotation rapide, maintenant l'intégrité du champ stérile.[2]Commission consultative sur les paiements Medicare, "Rapport au Congrès : Politique de paiement Medicare," medpac.gov À mesure que les procédures gastro-intestinales et ophtalmologiques migrent hors des établissements hospitaliers, les acheteurs privilégient des kits standardisés qui minimisent le temps de préparation et la complexité des stocks. Simultanément, le remboursement basé sur la valeur pousse les équipes d'approvisionnement à conclure des accords directs contournant les marges des distributeurs, offrant aux innovateurs de petite taille un accès clair au marché et intensifiant la concurrence.

Essor de l'Adoption des Textiles Antimicrobiens et Imperméables aux Fluides

Les revêtements à base d'argent et liés au chitosane capables de résister à 75 cycles de lavage passent du stade pilote au courant dominant, propulsant les ventes de textiles intelligents antimicrobiens vers une trajectoire de TCAC de 12,5 %.[3]Seyedali Mirmohammadsadeghi et al., "Revêtements durables de type gel antibactérien pour textiles," arxiv.org Les hôpitaux considèrent ces tissus comme une deuxième ligne de défense contre la contamination croisée, notamment face à la montée des infections multirésistantes. Les scientifiques des matériaux intègrent désormais les agents antimicrobiens au niveau de la fibre plutôt que par des traitements de surface, offrant une durabilité qui justifie une tarification premium. Les antimicrobiens naturels alignés sur les engagements ESG suscitent également de l'intérêt car ils réduisent les préoccupations d'exposition chimique parmi le personnel et les auditeurs.

Transition vers des Portails de Commande de Tenues Gérés par les Hôpitaux via le Commerce Électronique B2B

Les responsables de la chaîne d'approvisionnement aux États-Unis s'attendent à ce que 2025 marque un tournant décisif vers un approvisionnement direct et numérique, à mesure que les hôpitaux déploient des tableaux de bord de commande prédictive intégrant des analyses d'utilisation et des déclencheurs de réapprovisionnement automatisés. Les plateformes progressant à un TCAC de 15,2 % offrent aux acheteurs une transparence de bout en bout, réduisent l'immobilisation du fonds de roulement et compriment les frais des distributeurs, forçant les grossistes à améliorer leurs propositions de valeur ou à céder des parts de marché. Les fournisseurs capables d'intégrer des flux de statut de commande en temps réel, des registres de produits basés sur des API et des outils d'attribution personnalisables au personnel obtiennent un accès privilégié à 62,8 % des budgets institutionnels actuellement acheminés par les équipes d'approvisionnement internes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix du polypropylène et du coton | -1.10% | Mondial, plus élevé dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Contrôle des décharges de textiles médicaux et durcissement des règles d'élimination | -0.80% | UE en tête, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts élevés de certification ISO 16604 / ASTM F1671 pour les PME | -0.60% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Afflux de faux équipements de protection individuelle érodant la confiance dans les marques | -0.40% | Mondial, plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Polypropylène et du Coton

Les coûts des matières premières représentent jusqu'à 20 % du chiffre d'affaires dans la fabrication de vêtements médicaux, et une forte hausse du polypropylène en 2024-25 a réduit les marges brutes jusqu'à 300 points de base pour les fournisseurs sous contrat liés par des tarifs annuels. Pour compenser la volatilité, les grands acteurs poursuivent une intégration verticale ou des stratégies de couverture sur la résine, tandis que les PME absorbent souvent des coûts d'intrants plus élevés, retardant les plans d'expansion et bloquant les pipelines d'innovation. Cette pression amplifie le fossé entre les leaders d'échelle et les nouveaux entrants de niche, freinant le dynamisme du marché à court terme.

Contrôle des Décharges de Textiles Médicaux et Durcissement des Règles d'Élimination

Avec les déchets de santé au Royaume-Uni dépassant 156 000 tonnes par an, les régulateurs à travers l'Europe ont resserré les quotas de mise en décharge et déploient des régimes de responsabilité élargie des producteurs qui obligent les fournisseurs à financer les systèmes de collecte et de recyclage. La conformité introduit des coûts supplémentaires de documentation, de transport et de traitement qui pèsent le plus lourdement sur les leaders du jetable. Bien que les entreprises tournées vers l'avenir considèrent ces règles comme un catalyseur de reconception des produits, la nécessité d'obtenir des permis et des audits supplémentaires peut allonger les délais de commercialisation et ralentir les taux de pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Intégration de Capteurs Intelligents Transforme les Catégories Traditionnelles

Les blouses chirurgicales ont continué à sécuriser la plus grande part des revenus de 2024 à 31,7 %, soutenues par des protocoles stricts en salle d'opération. En revanche, les blouses médicales à capteurs intelligents intégrés devraient s'accélérer à un TCAC de 11,8 %, le taux le plus rapide de toutes les catégories. La taille du marché des vêtements médicaux pour les blouses chirurgicales devrait progresser régulièrement parallèlement à la hausse des volumes chirurgicaux, mais la croissance s'oriente désormais vers des vêtements capables d'enregistrer la température corporelle, la fréquence cardiaque et les mouvements sans patchs externes, transformant ainsi les uniformes quotidiens en nœuds de données cliniques.

Les fabricants intègrent des microcontrôleurs dans les fils, permettant une précision de niveau fitness à travers des lavages de routine, un exploit qui réduit l'encombrement des accessoires dans les salles d'opération bondées. Parallèlement, les blouses d'isolement et les blouses de patient bénéficient des normes étendues de prévention des infections mises en place après la COVID, tandis que les blouses de laboratoire et les combinaisons ancrent la demande dans les contextes de recherche et de matières dangereuses. Les bonnets, masques et couvre-chaussures restent des articles à volume élevé et à faible marge. Néanmoins, des ajustements de conception — tels que des visières anti-buée et des boucles d'oreilles respirantes — illustrent comment même les articles génériques se différencient désormais par leurs caractéristiques. Par conséquent, la concurrence entre produits dépendra de plus en plus de la capacité à valider les fonctionnalités numériques dans des cadres réglementaires reconnus.

Par Utilisabilité : La Domination du Jetable Reflète les Priorités de Sécurité

Les vêtements jetables ont maintenu une part dominante de 74,1 % en 2024 et devraient élargir leur avance avec un TCAC de 8,4 % jusqu'en 2030, à mesure que les établissements intègrent les politiques d'usage unique dans leurs procédures opérationnelles standard. La taille du marché des vêtements médicaux pour les équipements de protection individuelle jetables suit donc l'expansion globale du secteur, en particulier dans les unités à haut risque telles que les services d'oncologie et de transplantation où les manquements à la stérilité entraînent de lourdes pénalités financières.

Les systèmes réutilisables conservent néanmoins des positions dans les environnements à faible acuité et dans les régions où la législation environnementale incite au retraitement des textiles. Les textiles acoustiques intelligents utilisant des fibres piézoélectriques démontrent une durabilité viable sur plusieurs cycles, offrant aux centres de rééducation un argument convaincant en termes de coût total de possession. Les finitions antimicrobiennes sans produits chimiques et les revêtements autoréparants prolongent encore les propositions de valeur du cycle de vie, garantissant que l'hégémonie du jetable n'est pas absolue mais plutôt contextuelle. Le modèle émergent est hybride : jetables pour les procédures à forte exposition virale et réutilisables avancés pour la surveillance des soins chroniques, chacun soutenu par une stratification des risques fondée sur des preuves.

Par Utilisateur Final : La Croissance des Centres de Chirurgie Ambulatoire Remodèle les Schémas de Demande

Les hôpitaux sont restés les principaux acheteurs, détenant 56,3 % de la demande mondiale en 2024 ; cependant, les analystes du marché prévoient que les établissements de soins à domicile et de soins de longue durée afficheront un TCAC de 10,1 %, dépassant tous les autres canaux. Le débit des centres de chirurgie ambulatoire continue d'augmenter sous l'effet des mandats d'économies de coûts, réorientant les spécifications des vêtements vers des conceptions à changement rapide qui minimisent les temps d'arrêt péri-opératoires.

Les centres d'imagerie diagnostique et les laboratoires réclament des tissus atténuant les rayonnements et un acheminement facile des câbles, tandis que les cliniques dentaires et vétérinaires, bien que de niche, insistent sur la résistance aux éclaboussures et le confort lors de longues sessions au fauteuil. Les instituts de recherche servent également de bancs d'essai pour les nouveaux tissus riches en capteurs, accélérant le délai d'approbation réglementaire. À mesure que les programmes de soins virtuels et d'hospitalisation à domicile se multiplient, les concepteurs adaptent les vêtements aux environnements non institutionnels, alliant fonctionnalité clinique et esthétique civile qui préserve la dignité du patient.

Par Matériau : L'Innovation Antimicrobienne Stimule les Segments Premium

Le polypropylène SMS a dominé la demande en 2024 avec une part de 38,6 % grâce à ses métriques supérieures de pression hydrostatique et de filtration bactérienne. Pourtant, les textiles intelligents antimicrobiens affichent la croissance la plus forte à un TCAC de 12,5 %, car les hôpitaux recherchent une redondance de barrière via des biocides intégrés qui réduisent la contamination de surface entre les cycles de changement. La part de marché des vêtements médicaux détenue par le SMS devrait s'éroder progressivement à mesure que les revêtements à nanoparticules d'argent et aux extraits végétaux s'avèrent tout aussi protecteurs et plus conformes aux critères ESG.

Les mélanges coton-polyester servent les environnements administratifs et ambulatoires où la respirabilité est primordiale, tandis que le polyéthylène reste une option économique pour les zones à faible risque. Les composites aramides haute performance répondent aux cas d'utilisation à risque extrême, mais font face à la substitution par des stratifiés plus légers et compatibles avec les capteurs. Les scientifiques des matériaux ciblent désormais la multifonctionnalité — combinant répulsion des liquides, efficacité antimicrobienne, élasticité et conductivité dans une seule construction — pour satisfaire des environnements cliniques diversifiés sans augmenter la complexité des références.

Par Niveau de Risque : Les Normes Réglementaires Pilotent la Segmentation

La classification ANSI/AAMI PB70 ancre les décisions d'achat, et les vêtements de niveau 4, bien que plus coûteux, bénéficient de cycles de réapprovisionnement réguliers car ils protègent contre les agents pathogènes transmis par le sang en milieu chirurgical. Les données du marché montrent que les acheteurs du secteur de la santé sont prêts à absorber une tarification premium pour des blouses certifiées par des tiers, rendant la catégorie relativement résistante aux récessions.

Les niveaux 1 à 3 dominent les cliniques ambulatoires où une résistance aux éclaboussures ou aux fluides légers suffit, et les vêtements à risque minimal peuplent les zones administratives telles que l'accueil ou la facturation. Pour les PME, l'accès au niveau 4 reste limité par les coûts de certification ISO 16604 et ASTM F1671, incitant à des partenariats de licence avec de plus grands acteurs qui détiennent déjà les approbations. À terme, la segmentation basée sur les risques intégrera probablement des preuves numériques — telles que des étiquettes RFID ou blockchain — pour la traçabilité, élevant encore les barrières à l'entrée.

Par Canal de Distribution : La Transformation Numérique s'Accélère

L'approvisionnement institutionnel direct a capturé 62,8 % des ventes en 2024, tirant parti des intégrations héritées dans les systèmes de planification des ressources d'entreprise, mais le commerce électronique et les places de marché B2B devraient enregistrer un TCAC remarquable de 15,2 % jusqu'en 2030. En pratique, la taille du marché des vêtements médicaux approvisionnée via les portails en ligne progresse le plus rapidement là où les hôpitaux privilégient la transparence des coûts et l'agilité contractuelle.

Les distributeurs répondent en proposant des kits à valeur ajoutée, la stérilisation et la livraison le jour même, mais les marges continuent de se comprimer à mesure que les clients comparent les frais aux tarifs directs des fabricants. Les points de vente au détail restent pertinents uniquement pour les praticiens individuels et les petites cliniques achetant des volumes limités. À mesure que les journaux de garde activés par la blockchain améliorent la détection des contrefaçons, la confiance des acheteurs dans les canaux en ligne devrait se renforcer, accélérant la migration numérique dans les régions matures et émergentes.

Analyse Géographique

L'Amérique du Nord a commandé 37,9 % des revenus mondiaux en 2024, soutenue par une application stricte de l'Administration de la Sécurité et de la Santé au Travail et un système de remboursement sophistiqué qui rembourse plus facilement les vêtements haute spécification que les alternatives génériques. Les prestataires américains ont également été pionniers dans l'adoption des uniformes à capteurs intégrés, convertissant les retours des cliniciens en améliorations de conception itératives qui s'alimentent dans les cycles d'approvisionnement. Le Canada et le Mexique fournissent une capacité de fabrication à prix compétitif qui raccourcit les délais de livraison pour les acheteurs régionaux, tandis que les droits de douane et les incitations au rapatriement de la production continuent de remodeler les empreintes des fournisseurs.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, projetée à un TCAC de 9,7 % à mesure que les investissements du secteur public élargissent la couverture d'assurance et que les organisations locales de fabrication sous contrat développent leurs exportations. La Chine est positionnée comme le principal nœud de production, mais les entreprises se diversifient vers le Vietnam, l'Inde et l'Indonésie pour atténuer les risques géopolitiques. L'expertise en matériaux du Japon stimule le déploiement de textiles intelligents haut de gamme, et les acteurs établis de l'électronique en Corée du Sud exploitent la technologie de capteurs existante pour se développer en aval dans les vêtements connectés. L'Australie, bien que plus petite en taille, offre une voie réglementaire reconnue dans de nombreuses nations du Pacifique et d'Afrique, donnant aux exportateurs une portée plus large.

L'Europe se classe troisième en valeur absolue mais première en complexité réglementaire, encadrant le marché des vêtements médicaux comme un cas test pour les mandats de textiles circulaires qui pourraient définir les normes mondiales. Le Service National de Santé projette 11 millions USD d'économies annuelles potentielles grâce à la réutilisation et à la remanufacturation, incitant les fournisseurs à co-concevoir des vêtements en tenant compte du démontage et du recyclage. L'Allemagne et le Royaume-Uni agissent comme des pôles d'innovation pour les normes de protection barrière, tandis que la France et l'Italie exploitent leur infrastructure historique de la mode pour insuffler une esthétique ergonomique aux vêtements cliniques. L'Europe du Sud fournit une fabrication rentable sous le parapluie réglementaire de l'UE, soutenant la production localisée pour un réapprovisionnement rapide. Les marchés émergents au Moyen-Orient et en Afrique affichent une croissance unitaire à deux chiffres, bien que depuis une base faible, à mesure que l'expansion des soins tertiaires entraîne une conformité de base avec les directives mondiales sur les équipements de protection individuelle.

Paysage Concurrentiel

Le marché des vêtements médicaux affiche une fragmentation modérée : les dix premiers acteurs représentent ensemble environ 55 % des revenus mondiaux, laissant de la place aux innovateurs de niche. Cardinal Health a élargi sa gamme de produits via le lancement du Système de Compression Kendall SCD SmartFlow et continue de renforcer ses positions dans les blouses haute barrière et les gants. L'acquisition par Medline du portefeuille de solutions chirurgicales d'Ecolab pour près de 1 milliard USD démontre une expansion verticale dans les adjacences de draps stériles qui complètent les lignes de vêtements principales.

Les schémas d'investissement technologique mettent en évidence l'intégration de l'IA, de l'IoT et des chimies antimicrobiennes comme principaux vecteurs de différenciation. Par exemple, Kimberly-Clark déploie 2 milliards USD sur cinq ans pour automatiser les usines régionales, renforçant l'agilité et raccourcissant les fenêtres de réponse aux pics de demande. Les nouveaux entrants plus petits tels que FIGS monétisent l'affinité à la marque via des modèles de vente directe aux consommateurs axés sur le style de vie, tandis que la restructuration de Careismatic Brands illustre les dangers d'une dépendance excessive aux accords de vente en gros sur un seul canal.

Sur le plan stratégique, les grands acteurs établis co-investissent de plus en plus avec les fournisseurs de matières premières pour stabiliser les intrants en polypropylène et en nanoparticules d'argent, atténuant la compression des marges. Les spécialistes des vêtements adaptatifs se concentrent sur la co-création avec les agences de soins à domicile pour verrouiller les avantages du premier entrant dans les segments non aigus. À mesure que l'approvisionnement numérique élimine les intermédiaires, les fabricants capables de prouver l'intégrité de la barrière, la conformité ESG et les indicateurs de satisfaction du personnel sur un tableau de bord de données commun sont les mieux placés pour remporter les renouvellements de contrats.

Leaders du Secteur des Vêtements Médicaux

Cardinal Health

Medline Industries

3M Company

Owens & Minor

Kimberly-Clark

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Kimberly-Clark a annoncé un investissement dépassant 2 milliards USD pour construire une installation avancée à Warren, Ohio, ainsi qu'un centre de distribution automatisé en Caroline du Sud. Cela créera plus de 900 emplois et augmentera la capacité de soins personnels et de vêtements médicaux.

- Février 2025 : Owens & Minor a réduit sa dette de 244 millions USD et a lancé un processus de cession pour son segment Produits et Services de Santé, qui abrite la production de vêtements médicaux et les actifs logistiques.

- Novembre 2024 : Cardinal Health a dévoilé le Système de Compression Kendall SCD SmartFlow intégrant une technologie de détection des patients visant à réduire le risque de thromboembolie veineuse.

- Mai 2024 : Medline a accepté d'acquérir l'activité de solutions chirurgicales d'Ecolab pour près de 1 milliard USD, ajoutant les gammes de draps stériles Microtek à son portefeuille.

Portée du Rapport Mondial sur le Marché des Vêtements Médicaux

| Blouses Médicales |

| Blouses Chirurgicales |

| Blouses d'Isolement et de Patient |

| Combinaisons de Protection / Combinaisons Hazmat |

| Blouses de Laboratoire |

| Bonnets, Masques et Couvre-Chaussures |

| Vêtements de Compression et de Soutien |

| Vêtements Adaptatifs / Vêtements de Patient |

| Vêtements de Salle Blanche |

| Jetable |

| Réutilisable |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Ambulatoires |

| Laboratoires de Diagnostic et d'Imagerie |

| Soins à Domicile et Soins de Longue Durée |

| Cliniques Dentaires et Vétérinaires |

| Instituts de Recherche et Académiques |

| Coton |

| Polyester et Mélanges |

| Polypropylène (SMS / SMMS) |

| Polyéthylène |

| Aramide et Mélanges Haute Performance |

| Textiles à Traitement Antimicrobien |

| Textiles Intelligents / à Capteurs Intégrés |

| Minimal |

| Faible |

| Modéré |

| Élevé |

| Approvisionnement Institutionnel Direct |

| Distributeurs et Grossistes |

| Points de Vente au Détail |

| Plateformes de Commerce Électronique et B2B |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Blouses Médicales | |

| Blouses Chirurgicales | ||

| Blouses d'Isolement et de Patient | ||

| Combinaisons de Protection / Combinaisons Hazmat | ||

| Blouses de Laboratoire | ||

| Bonnets, Masques et Couvre-Chaussures | ||

| Vêtements de Compression et de Soutien | ||

| Vêtements Adaptatifs / Vêtements de Patient | ||

| Vêtements de Salle Blanche | ||

| Par Utilisabilité | Jetable | |

| Réutilisable | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Ambulatoires | ||

| Laboratoires de Diagnostic et d'Imagerie | ||

| Soins à Domicile et Soins de Longue Durée | ||

| Cliniques Dentaires et Vétérinaires | ||

| Instituts de Recherche et Académiques | ||

| Par Matériau | Coton | |

| Polyester et Mélanges | ||

| Polypropylène (SMS / SMMS) | ||

| Polyéthylène | ||

| Aramide et Mélanges Haute Performance | ||

| Textiles à Traitement Antimicrobien | ||

| Textiles Intelligents / à Capteurs Intégrés | ||

| Par Niveau de Risque | Minimal | |

| Faible | ||

| Modéré | ||

| Élevé | ||

| Par Canal de Distribution | Approvisionnement Institutionnel Direct | |

| Distributeurs et Grossistes | ||

| Points de Vente au Détail | ||

| Plateformes de Commerce Électronique et B2B | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des vêtements médicaux ?

La taille du marché des vêtements médicaux a atteint 114,2 milliards USD en 2025 et devrait atteindre 159,8 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide de la demande en vêtements médicaux ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,7 % jusqu'en 2030, dépassant toutes les autres régions.

Pourquoi les vêtements médicaux jetables sont-ils dominants ?

Les mandats de contrôle des infections post-COVID et les exigences de niveau 4 ANSI/AAMI PB70 ont poussé les hôpitaux à privilégier les vêtements à usage unique garantissant des performances de barrière certifiées.

Quelle catégorie de produits se développe le plus rapidement ?

Les blouses médicales à capteurs intelligents intégrés devraient croître à un TCAC de 11,8 % à mesure que les prestataires de soins de santé recherchent des capacités de surveillance des signes vitaux en temps réel.

Comment les objectifs de durabilité façonnent-ils les achats ?

Les systèmes de santé européens et nord-américains exigent de plus en plus des contrats de textiles circulaires avec des clauses de reprise, incitant les fournisseurs à adopter des matériaux biodégradables et des programmes de recyclage.

Quel rôle jouent les plateformes de commerce électronique dans l'approvisionnement en vêtements médicaux ?

Les portails B2B gérés par les hôpitaux progressent à un TCAC de 15,2 % en offrant une visibilité des stocks en temps réel, des commandes prédictives et des frais de distributeurs réduits.

Dernière mise à jour de la page le: