医療用防護服市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

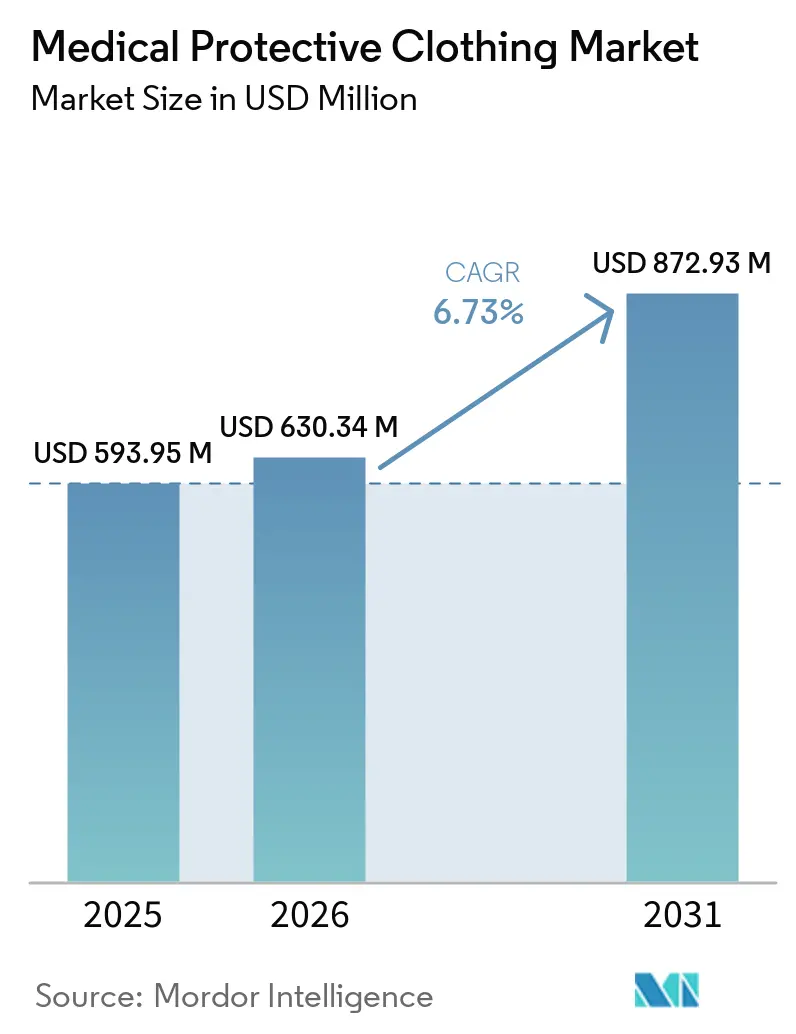

| 市場規模 (2026) | 630.34 百万米ドル |

| 市場規模 (2031) | 872.93 百万米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

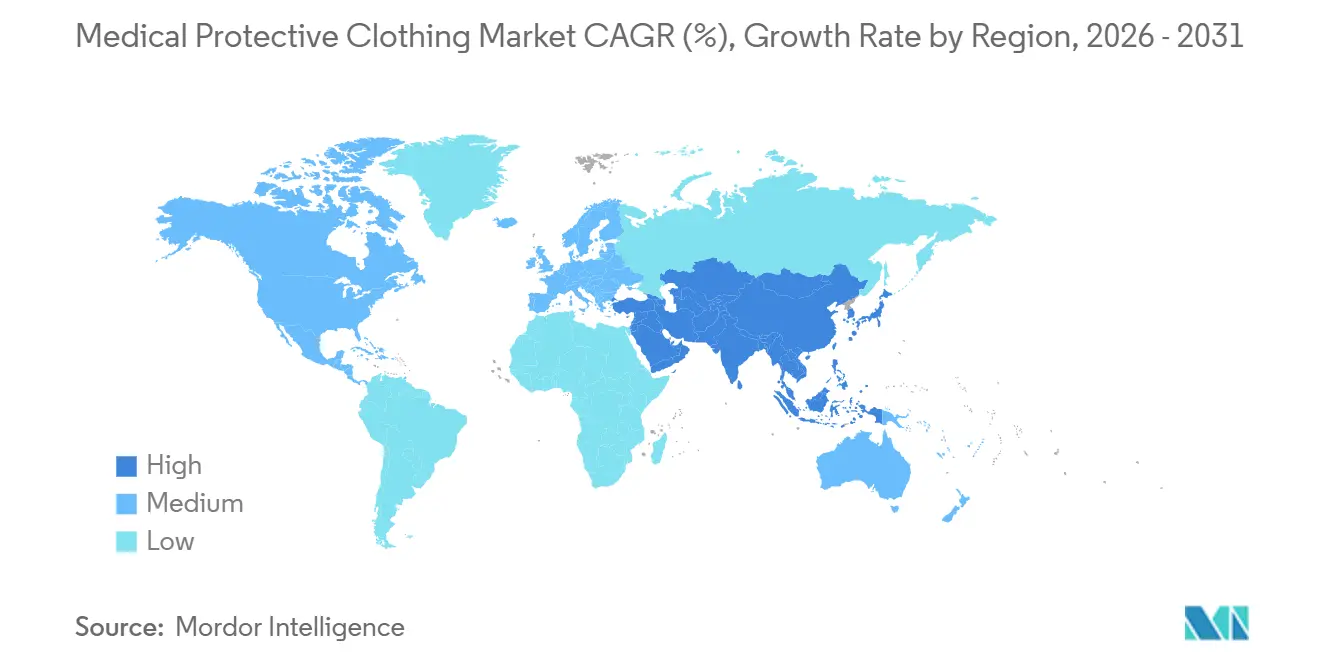

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用防護服市場分析

医療用防護服市場規模は、2025年の5億9,395万米ドルから2026年に6億3,034万米ドルへと成長し、2026年から2031年にかけて6.73%のCAGRで2031年までに8億7,293万米ドルに達する見込みです。

医療用防護服市場は現在、緊急備蓄ではなく日常的なケア提供パターンによって支えられており、需要は手術件数、感染予防規則、および医療システム全体における調達規律の強化と連動しています。院内感染は依然として安定した負担であり、CDCは米国の入院患者31人に1人が任意の日に少なくとも1件の医療関連感染を有していると述べており、これによりバリアガーメントは必須の臨床購買リストに位置づけられています。購買担当者はまた、製品のトレーサビリティ、契約履行、および在庫ローテーションをより重視するようになっており、これは認証済みポートフォリオと信頼性の高い供給プログラムを持つサプライヤーに有利に働いています。医療用防護服市場はまた、より幅広い競争の混在を見せており、大規模な機関系サプライヤーが長期的な関係を通じてシェアを守る一方、デジタルブランドや低コストの認証済みメーカーが顧客の選択肢を広げています。原材料の変動と厳格化する繊維廃棄物規制も、特に使い捨て量と再使用可能プログラムおよび廃棄コンプライアンスのバランスを取るサプライヤーにとって、ポートフォリオ上の意思決定を形成しています。

主要レポートのポイント

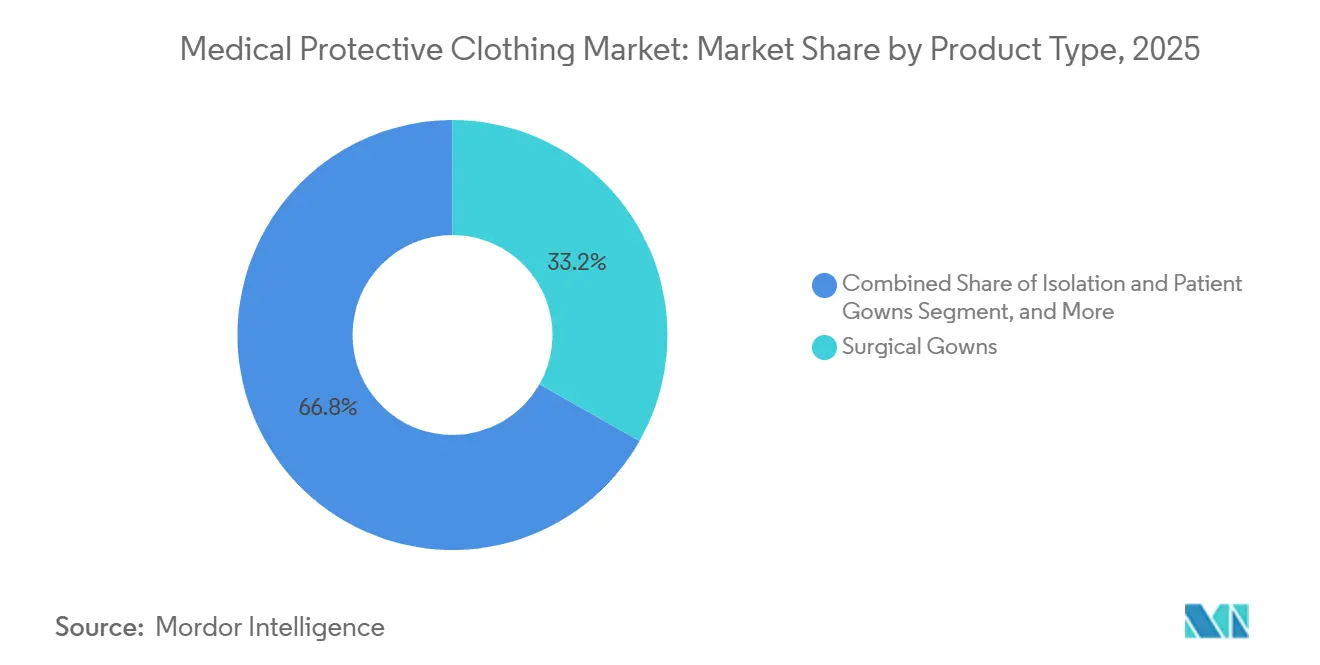

- 製品タイプ別では、手術用ガウンが2025年に33.21%のシェアでトップとなり、圧迫・サポートガーメントが2031年にかけて7.14%の最高CAGRを記録する見込みです。

- 使用可能性別では、使い捨て形式が2025年に72.83%のシェアを保持し、再使用可能製品が2031年にかけて8.32%の最速成長が予測されています。

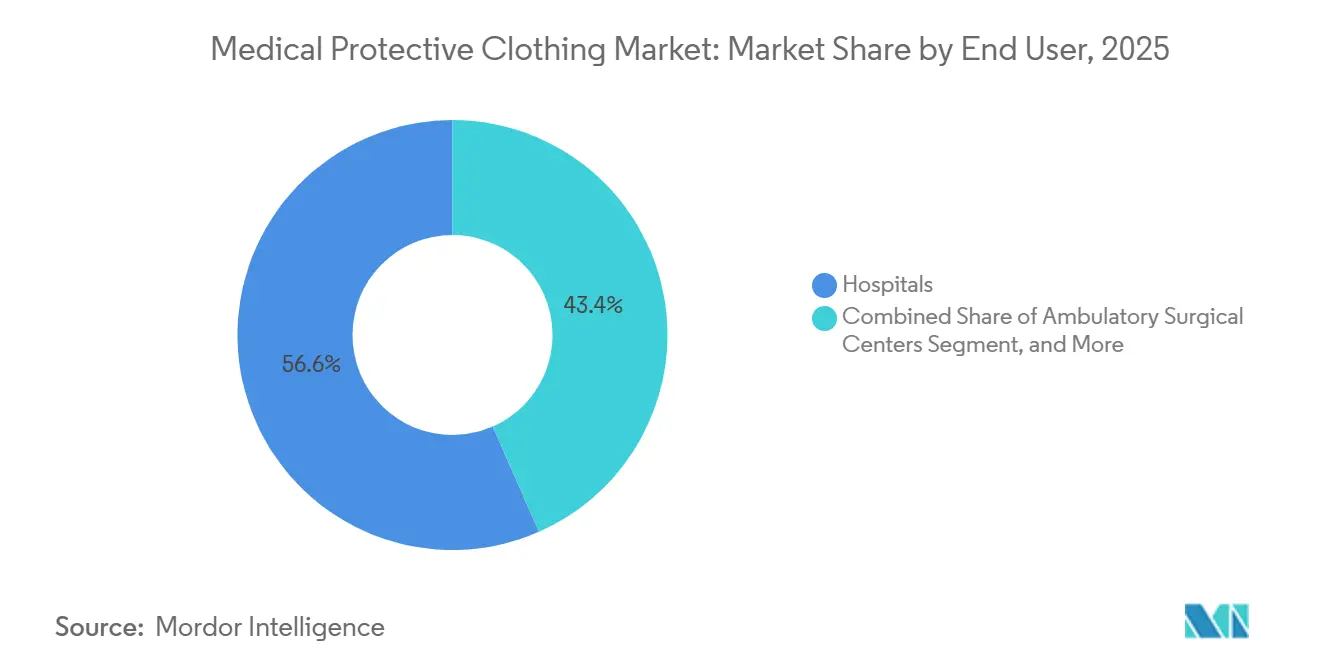

- エンドユーザー別では、病院が2025年に56.64%のシェアを占め、在宅医療および長期ケアが2031年にかけて7.68%の最高CAGRで拡大する見込みです。

- 素材別では、ポリプロピレンSMSおよびSMMSが2025年に37.23%のシェアを占め、抗菌処理繊維が2031年にかけて9.03%の最速成長が予測されています。

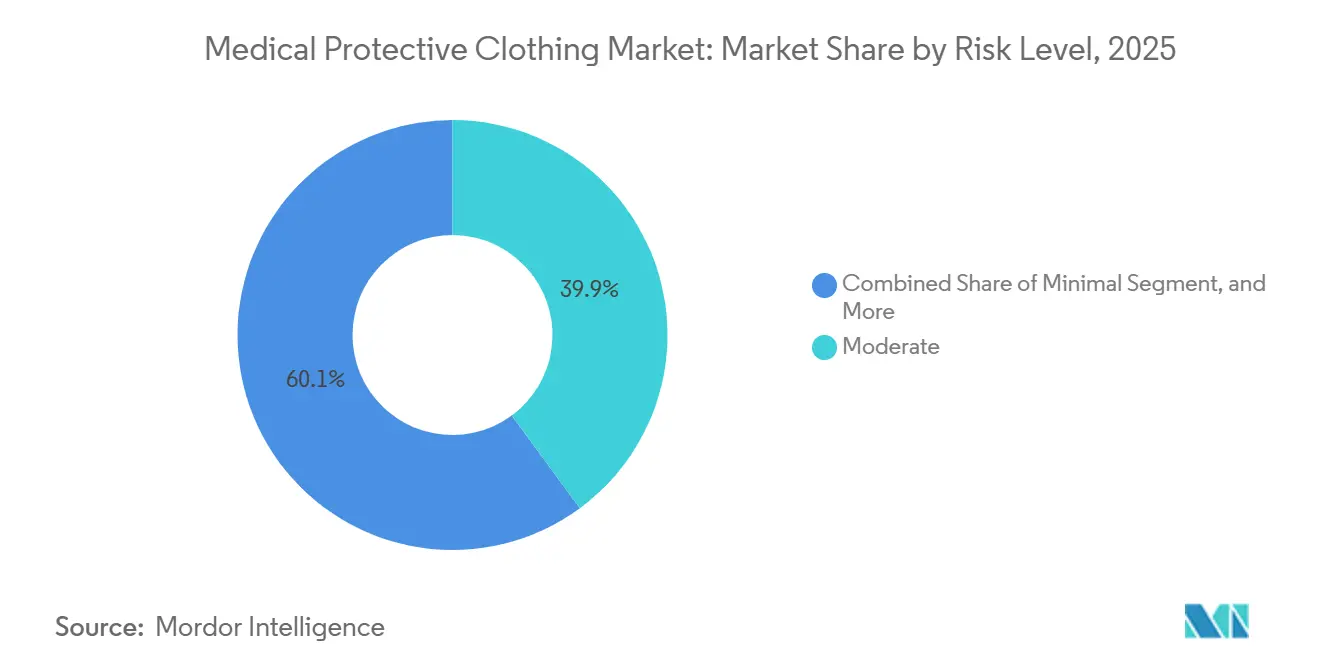

- リスクレベル別では、中程度セグメントが2025年に39.88%のシェアを保持し、高リスクセグメントが2031年にかけて7.04%の最速CAGRで前進する見込みです。

- 流通チャネル別では、直接機関調達が2025年に61.23%のシェアを獲得し、電子商取引およびB2Bプラットフォームが2031年にかけて7.94%の最速成長が予測されています。

- 地域別では、北米が2025年に38.41%のシェアを保持し、アジア太平洋が2031年にかけて6.87%の最速CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用防護服市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 病院および外来ケアにおける感染管理プロトコルの強化 | +2.1% | 北米および欧州で最も高い強度を持つグローバル | 短期(2年以内) |

| 外来および日帰り手術件数の拡大 | +1.5% | 北米および欧州がリード、アジア太平洋が加速 | 中期(2〜4年) |

| 耐液性および抗菌繊維構造への需要 | +1.3% | 高度急性期病院環境に集中したグローバル | 中期(2〜4年) |

| 病院のB2B電子調達およびベンダー管理在庫へのシフト | +0.5% | 北米および西欧がコア、アジア太平洋へ拡大 | 短期(2年以内) |

| 高齢者および肥満患者ケア向けアダプティブガーメントの成長 | +0.7% | 北米、西欧、日本 | 長期(4年以上) |

| 大規模医療システムにおける回収・循環型繊維契約 | +0.4% | 欧州およびイギリスNHSシステムがリード、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染管理プロトコルの強化:見出しを下回る構造的ガウン需要

医療関連感染への暴露は病院にとって一時的な事象ではなく、医療用防護服市場内でガウン、スクラブ、その他のバリアアパレルへの需要を継続的に更新し続けています。CDCは米国の入院患者31人に1人が任意の日に少なくとも1件の医療関連感染を有していると述べており、これにより感染予防が日常的な購買決定の中心に位置づけられています。[1]疾病管理予防センター、「医療関連感染レポートとデータ」、CDC、cdc.govこの圧力は、臨床環境における防護服使用の文書化を要求する認定基準および運営基準によって強化されています。外来手術センターもより多くの処置業務を吸収しており、これにより防護ガーメントへの需要はベッド容量だけでなく処置件数と密接に結びついています。これらの環境における調達チームは、特定の処置のニーズに合わせて構築された標準化パックを好む傾向があり、これによりサプライヤー間の競争は単純な単価設定から離れていきます。医療用防護服市場は、サプライヤーがバリア性能、規制適合性、および信頼性の高い補充を同一のオファーで提供できる場合に恩恵を受けます。

外来および日帰り手術件数の拡大:需要の成長ではなく需要の移行

外来および日帰りケアへのシフトは、医療用防護服市場内で防護ガーメントが購入される場所を変えています。需要は入院病院から、異なる購買パターンと異なる在庫ニーズで運営される外来施設および専門施設へと移行しています。これらの購買担当者は、ガウン、ドレープ、アクセサリーを単一の注文可能な形式にまとめた処置別パックを好む傾向があり、これにより単位当たりの可視性は低下しますが、ベンダーが承認されると切り替えコストが上昇します。Ansellは、FY26上半期においてクリーンルームおよび手術セグメントが2.8%の有機的な固定通貨成長を記録したと報告しており、これは管理された処置集約型環境における安定した量的拡大と一致しています。[2]Ansell Limited、「FY26上半期業績」、Ansell投資家向け広報、investor.ansell.comこの環境は、認定製品と信頼性の高いリードタイムおよびリピート注文サポートを組み合わせることができるベンダーを優遇します。医療用防護服市場は、処置の総数が同じペースで増加しない場合でも、ケアの移行から恩恵を受けています。

耐液性および抗菌繊維構造への需要:バリア性能を超えて

医療用防護服市場は、基本的なバリア要件から、保護と積極的な機能性能を組み合わせた素材へと移行しています。抗菌処理繊維は2031年にかけて9.03%のCAGRで拡大する見込みであり、これは購買担当者が単純な耐液性を超えた視点を持っていることを示しています。2025年のACS Applied Materials & Interfaces誌の論文は、抗菌繊維が臨床表面の微生物負荷を低減できると述べており、これは感染管理戦略内でのその使用を支持しています。[3]国立生物工学情報センター、「抗菌繊維の製造、作用機序、および応用における進歩」、PMC、pmc.ncbi.nlm.nih.govこのシフトはまた、抗菌性の主張にはテスト、再検証、および文書化された性能が必要であるため、参入コストを引き上げます。大規模なサプライヤーはそれらの繰り返しコストを吸収するのに有利な立場にあり、これにより小規模な新規参入者にとってプレミアム層の競争が難しくなります。医療用防護服市場は、バリアコンプライアンスだけでなく性能の一貫性を証明できるサプライヤーを優遇しています。

高齢者および肥満患者ケア向けアダプティブガーメントの成長:過小評価された人口動態的恩恵

医療用防護服市場はまた、術後回復およびモビリティ関連ケアニーズに合わせて設計されたガーメントへの需要増加によって支えられています。圧迫・サポートガーメントは2031年にかけて7.14%で成長する見込みであり、これは肥満、整形外科、血管、および回復経路における幅広い使用を反映しています。国連は、60歳以上の世界人口が2030年までに14億人を超えると予測していると述べており、これにより年齢関連のケア需要は確固たる上昇軌道を維持しています。ドイツは2025年に人口の21.5%が65歳以上であると報告し、日本は高齢者が人口の28%を占めると報告しており、これは成熟したケアシステムにおけるアダプティブおよびサポートガーメントへの強い需要を説明するのに役立ちます。これらのガーメントは手術室を超えた環境で使用されており、これによりサプライヤーの対応可能な需要基盤が広がります。医療用防護服市場は、一時的な緊急購買ではなく定期的な交換需要を支える形で人口動態的拡大から恩恵を受けています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリプロピレンおよび綿の価格変動 | -0.8% | アジア太平洋の製造基盤が最も影響を受けるグローバル | 中期(2〜4年) |

| 廃棄コンプライアンスおよび医療繊維廃棄物への精査 | -0.4% | 欧州がリード、北米およびアジア太平洋が追随 | 中期(2〜4年) |

| 中小企業参入者向けの高い認証・検証コスト | -0.3% | アジア太平洋および南米で特に深刻なグローバル | 長期(4年以上) |

| 偽造品および非準拠PPEによる購買者信頼の低下 | -0.2% | 非認証サプライヤーからのサプライチェーンリスクが集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよび綿の価格変動:製造層における利益率の圧縮

医療用防護服市場は、ポリプロピレンと綿が現在の製品形式の大部分を依然として支えているため、投入コストの変動にさらされ続けています。ポリプロピレンは石油化学コストの動向と連動しており、使い捨て不織布製品に大きく依存するサプライヤーに収益圧力をもたらします。この問題は固定価格の機関契約においてより深刻であり、メーカーは次の入札サイクルまでコスト増加を転嫁できないことが多いためです。綿への暴露は、洗濯耐久性、着用者の快適性、および繊維の入手可能性に依存する再使用可能ラインに第二の不確実性の層を加えます。このコスト圧力は、使い捨て需要と再使用可能製品および混合素材製品のバランスを取ることができるため、より広いポートフォリオを持つサプライヤーに有利に働きます。医療用防護服市場は、より小規模な単一形式の競合他社よりも高い規律で調達リスクと素材ミックスを管理するメーカーを優遇しています。

廃棄コンプライアンスおよび医療繊維廃棄物への精査:狭まる規制のグレーゾーン

廃棄物規制は、特に大規模な使い捨てポートフォリオを持つサプライヤーにとって、医療用防護服市場においてより目に見える障害となっています。欧州委員会は、改訂廃棄物枠組み指令が2025年10月に発効し、加盟国全体の繊維に対する拡大生産者責任要件を導入したと述べています。EURATEXおよびEuroCommerceはともに、2025年後半に欧州委員会に対してPPEおよび医療機器製品を繊維EPR範囲から明示的に除外するよう求め、汚染された医療品を家庭用繊維廃棄物と同様に扱うべきではないと警告しました。この不確実性は、製品ライフサイクルが長い中で廃棄コストと責任が変わる可能性があるため、調達計画を複雑にします。また、回収または認定廃棄ソリューションを伴わない使い捨て製品範囲の拡大の根拠を弱めます。医療用防護服市場は、規制が製品設計だけでなく、契約構造および製品寿命終了時のサービス期待にも影響を与えていることを目の当たりにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手術用ガウンがリード、圧迫アパレルが市場を変革

手術用ガウンは2025年に医療用防護服市場シェアの33.21%を占め、その地位は無菌手術環境での必須使用と感染管理実践との直接的な結びつきを反映していました。需要は、規制コンプライアンスとバリア性能が厳密に監視される病院および処置集約型環境に集中していました。Medlineは、その手術用ガウンが米国の手術室の40%以上で使用され、年間2,000万件以上の処置を支援していると述べており、これはサプライヤーとの深い関係がこのカテゴリーにおける既存者の地位をいかに強化できるかを示しています。隔離・患者用ガウンは、量は多いが単位価値が低い、より広い病棟、診断、および外来のユースケースに対応しました。防護カバーオールおよびハザードマットスーツはより専門的なままであり、化学、生物、および管理された高リスク環境と結びついていました。

圧迫・サポートガーメントは2031年にかけて7.14%で成長する見込みであり、医療用防護服市場において最も成長の速い製品カテゴリーとなっています。その拡大は、病院および長期ケア環境全体での肥満、整形外科、および血管患者向けの標準化された回復プロトコルによって支えられています。ラボコートは、診断および学術的な使用パターンが一貫しており、交換ニーズが日常的であったため、安定を維持しました。キャップ、マスク、シューカバーは、価格決定力が限られた量主導の調達チャネルを通じて引き続き流通しました。クリーンルームアパレルは量的には小規模にとどまりましたが、製薬およびバイオファーマ製造施設がより厳格な粒子管理を必要とするため、より高い単位価値を持ち、AnsellはFY26上半期にクリーンルームセグメントで2.8%の有機的な固定通貨成長を報告しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:使い捨てが支配的、しかし再使用可能の成長が構造的転換を示す

使い捨て製品は2025年に使用可能性セグメントの72.83%を占め、これは簡素化された感染管理ワークフローの魅力と洗濯要件の不要さを反映していました。特に小規模施設は、菌能力、繊維追跡、または外部委託の再処理契約を管理する必要がないため、使い捨て形式を好みました。再使用可能形式は、調達チームが最初の購入価格だけでなく総ライフサイクルコストを再評価するようになったため、より多くの注目を集めました。NHS Health Innovation Northwest Cumbriaは2024年に、再使用可能な手術用ガウンが同等の使い捨てガウンの炭素フットプリントの31%であり、使用ごとに45%のコスト削減を実現したと報告し、これにより機関採用のビジネスケースが強化されました。2024年のBMJ分析も、再使用可能PPEプログラム使用する米国の大規模医療センターが、感染率に測定可能な影響を与えることなく、ほぼ50%のガウン当たりコスト削減を達成しながら、相当量の埋立廃棄物を削減したと述べています。

再使用可能製品は2031年にかけて8.32%のCAGRで拡大する見込みであり、医療用防護服市場において最も成長の速い使用可能性オプションとなっています。主な障壁は臨床的な受容性ではなく、施設が再使用プログラムを拡大する前に検証済みの処理体制を必要とするため、運営上の準備態勢です。ISOは2025年に、ISO/AWI 25199が複数回使用医療繊維の処理に関するガイドラインを提供するために開発中であると述べており、これにより再使用可能プログラムを検討する調達チームの不確実性が軽減される可能性があります。134カ国の周術期専門家を対象とした2025年の研究では、再使用可能ガウンの防護性能に関する誤解が依然として主要な採用障壁であることが判明し、これはインフラと並んで教育が依然として重要であることを示しています。医療用防護服市場は、使い捨て製品から一度に離れているわけではありませんが、検証済みの再使用可能な経路に対してより多くの余地を明らかに開いています。

エンドユーザー別:病院が半数以上を保持、しかし在宅医療が成長マップを書き換える

病院は2025年にエンドユーザーセグメントの56.64%を占め、これは手術、隔離、および処置関連アパレルの最大量購買者としての役割を反映していました。大規模な急性期ケア施設は通常、構造化された調達システム、感染管理レビュー、および優先サプライヤー契約を運営しており、これにより機関購買が集中しています。その需要はまた、無菌ガウンや患者アパレルから特殊な高リスクガーメントまで、他のどの環境よりも多くの製品カテゴリーにわたっています。外来手術センターは、処置件数が外来形式へのシフトを続けたため、中間層の成長環境にとどまりました。診断・画像診断ラボ、歯科クリニック、獣医クリニック、研究機関はすべて、異なるフィット、バリア、および交換ニーズを持つ小規模ながら安定した需要に貢献しました。

在宅医療および長期ケアは2031年にかけて7.68%のCAGRで成長する見込みであり、医療用防護服市場において最も成長の速いエンドユーザーグループとなっています。このパターンは、高齢化する人口、病院外で提供されるより多くのケア、および低急性度環境で介護者が使用しやすいガーメントへの幅広いニーズを反映しています。アルツハイマー協会は、2025年のファクトと数字レポートにおいて、高齢化と認知機能低下に関連する増大するケア負担を引き続き強調しており、これは分散型ケア提供と介護者支援需要へのシフトを支持しています。このシフトは、高スループットの病院部門向けに設計された製品とは異なる、人間工学的で着脱が容易な防護アパレルへの需要を生み出します。医療用防護服産業は、特にサプライヤーが在宅および長期ケアの使用に合わせて製品とチャネル戦略を調整する場合、従来の病院調達を超えて成長する余地があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:ポリプロピレンが支配的、抗菌素材が成長をリード

ポリプロピレンSMSおよびSMMS素材は2025年に37.23%のシェアを占め、そのコスト効率、耐液性、および大規模製造基盤がその地位をもたらしました。これらの素材は、病院が馴染みのある性能と信頼性の高い供給可用性を重視するため、使い捨て手術用および隔離ガウン製造の中心にとどまっています。綿は、快適性、洗濯可能性、および長時間着用が使い捨て滅菌よりも重要な再使用可能スクラブおよびアダプティブ患者ガーメントにおいて引き続き関連性を保ちました。ポリエステルおよびブレンド素材は、スクラブおよびラボコートの製品範囲の中間を担い、ポリエチレンは低コストの隔離用途に対応しました。アラミドおよびその他の高性能ブレンドはニッチにとどまりましたが、特殊な耐性が必要な化学および生物ハザード用途においてより高い価値を持ちました。

抗菌処理繊維は2031年にかけて9.03%のCAGRで前進する見込みであり、医療用防護服市場において最も成長の速い素材カテゴリーとなっています。2025年のACS Applied Materials & Interfaces誌の研究は、抗菌繊維が臨床表面の病原体負荷を低減できると報告しており、これは感染管理プログラム内での積極的な層としての役割を支持しています。これにより病院は、抗菌仕様をオプションのプレミアム機能としてではなく、性能ベースの購買の一部として扱う理由を持ちます。スマートおよびセンサー統合繊維は初期段階にとどまりましたが、ガーメント追跡とデータ連携在庫管理が医療業務においてより関連性を持つようになっているため、依然として戦略的価値を持ちました。Lenzingは2025年4月に、EU Ecolabelの認証を持つTENCELリヨセルおよびLENZING FR繊維を含む防護服向けの三層セルロース繊維ポートフォリオを発表し、持続可能なバイオベース投入材が主流の製品開発に近づいていることを示しました。

リスクレベル別:中程度がコアを固め、高リスクが処置の複雑さに追随

中程度リスクレベルセグメントは2025年に医療用防護服市場規模の39.88%を占め、これは病棟、外来処置、および標準的な臨床インタラクション全体での幅広い使用を反映していました。これらのユースケースは一般的に、日常的な処置ケアにおける保護と着用者の快適性のバランスを取るAAMI PB70レベル2およびレベル3ガーメントと一致しています。中程度リスク需要は、高リスク層よりも多くの部門にわたるため、多くのサプライヤーにとってコアとなる量基盤を形成しています。高リスクセグメントは絶対的な規模では小さいままでしたが、より複雑な処置とより厳格なバリア要件と結びついていました。低急性度の業務が外来環境にシフトするにつれて、病院の手術室に残る処置は心臓血管、整形外科、移植、および腫瘍科ケアにますます集中しています。

高リスクセグメントは2031年にけて7.04%のCAGRで成長する見込みであり、医療用防護服市場において最も成長の速いリスク層となっています。この成長は、購買担当者がウイルスおよび液体バリア保護を低下させることなくより良い快適性を求めているため、より集中した製品開発を引き寄せています。FDAは2025年2月にMedlineのレベル4手術用ガウン(通気性スリーブ付き)に510(k)認可を付与し、サプライヤーが最大バリア製品内での着用性を改善しようとしていることを示しました。最小および低リスク層は依然として大規模なユーザー集団に対応しましたが、その成長はより量ベースで差別化が少ないままでした。より強いマージン機会は、コモディティ価格競争だけでなく、高バリア製品における性能の一貫性と使用者の快適性を証明できるサプライヤーにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接調達がコア、電子商取引がエッジを書き換える

直接機関調達は2025年に流通シェアの61.23%を占め、大規模病院が既知のベンダーと予測可能な供給条件による契約ベースの購買を依然として好んでいることを示しました。このチャネルは、グループ購買構造、優先サプライヤープログラム、および臨床在庫の長い計画サイクルに適合しています。また、病院が説明責任と継続性を重視するため、単一の関係の下で複数の製品カテゴリーに対応できる企業にも恩恵をもたらします。ディストリビューターおよび卸売業者は、主要ベンダーと直接交渉する規模を持たない中規模施設および専門クリニックにとって引き続き重要でした。小売チャネルは個人開業医および少量購買者に対応し続けましたが、カテゴリー総価値においては中心的ではありませんでした。

電子商取引およびB2Bプラットフォームは2031年にかけて7.94%のCAGRで成長する見込みであり、医療用防護服市場内で最も成長の速いルートとなっています。FIGSは、2026年第1四半期にアクティブ顧客数が300万人を超え、売上高が前年比28%増の1億5,990万米ドルに達したと報告し、医療専門家からの強いデジタル需要と拡大する国際的なリーチを示しました。デジタル注文は、クラウドベースの調達、再注文の可視性、および在庫監視が摩擦を低減できる機関環境においても、より関連性を持つようになっています。これにより、同じサプライヤーがデジタルツールを通じて個人専門家と組織の両方に対応る可能性があるため、従来の直接販売とオンライン調達の境界が曖昧になります。医療用防護服市場は、機関契約が依然として収益基盤を固めているにもかかわらず、チャネルの多様化が進んでいます。

地域分析

北米は2025年に医療用防護服市場シェアの38.41%を占め、最大の地域貢献者となりました。この地域の地位は、高い医療支出、成熟した調達システム、およびANSI/AAMI PB70とFDA規制経路に結びついた確立されたガウン分類基準に基づいていました。米国は、処置件数、病院の購買力、および正式な製品認定が集中しているため、地域内で最大の国レベル市場にとどまりました。カナダとメキシコは、病院の近代化と安定した外来拡大によって支えられた需要とともに、より小規模ながら安定した量を貢献しました。CDCの感染管理ガイダンスは、ケアシステム全体での防護アパレルの処置的使用を引き続き強化し、一貫した交換需要を支持しました。

欧州は医療用防護服市場において第2位の地域ブロックにとどまり、ドイツ、英国、フランス、イタリアが主要な需要センターでした。ドイツは高い医療支出と高齢化する人口から恩恵を受け、連邦統計局は2025年に人口の21.5%が65歳以上であると報告しました。英国は再使用可能ガウンの採用において引き続き際立っており、NHS Health Innovation Northwest Cumbriaは2024年に使い捨て品と比較して45%のガウン当たりコスト削減と69%の炭素フットプリント削減を記録しました。改訂廃棄物枠組み指令はまた、欧州の繊維生産者に新たな不確実性の層をもたらし、廃棄責任と製品分類がより厳密な審査下に置かれました。

アジア太平洋は2031年にかけて6.87%のCAGRで拡大する見込みであり、医療用防護服市場において最も成長の速い地域となっています。中国は地域内で最大の製造および需要センターにとどまり、インドは三次医療能力の拡大と医療繊維の基準強化を続けました。日本は高齢化する人口を通じて強い需要基盤を加え、日本の統計局は2024年に高齢者が人口の28%を占めると報告しました。韓国は先進的な医療技術の使用と高品質なケア環境を通じて地域需要を支援しました。南米は、パンデミック後の期間に調達がより構造化されつつあるブラジルとアルゼンチンが主導する発展途上の地域機会にとどまりました。中東・アフリカの需要はGCC医療インフラ投資が主導し、南アフリカはサブサハラアフリカの調達パターンのアンカー市場として機能しました。

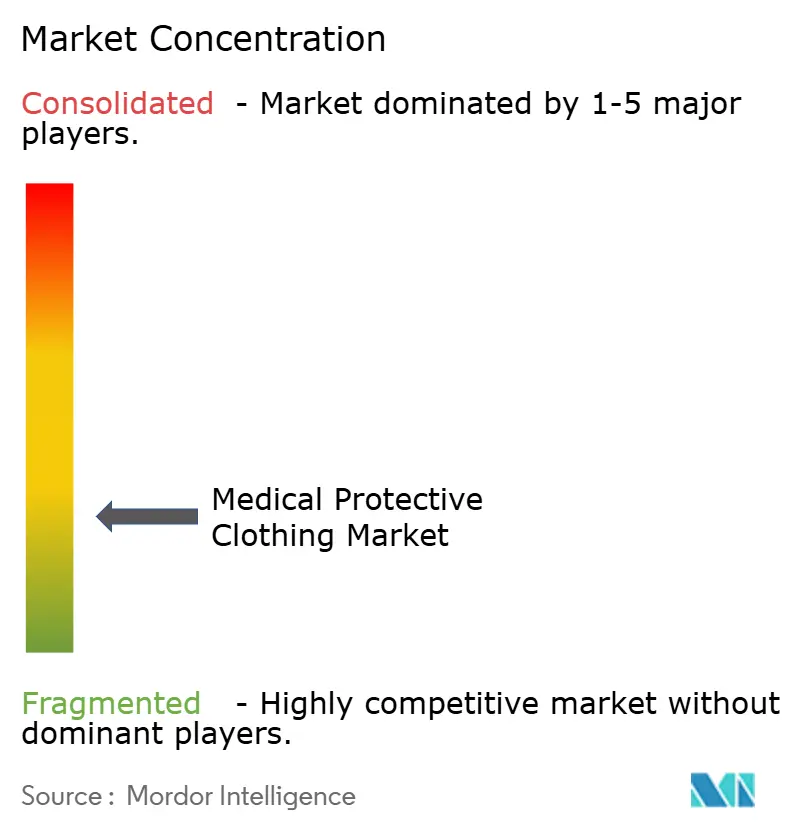

競合環境

医療用防護服市場は中程度の分散状態にあり、制度的な需要側では多国籍サプライヤーの明確なグループが存在し、汎用品およびニッチ製品の分野では地域系・門系の競合企業が幅広く参入している。競争力は、病院が承認ステータス、供給の継続性、およびカテゴリーの深さを重視する製品において最も顕著に現れている。Medlineの手術用ガウンが米国の手術室の40%以上に導入されている事実は、手術手技への統合が時間をかけて既存地位を強化し得ることを示している。競争は依然として活発であるが、上位層は入札参加、契約履行、および複数拠点のアカウント管理において明確な優位性を持っている。

2025年および2026年の戦略的動向は、主要企業が医療用防護服市場内の成長の速いセグメントへの投資を行いながら、利益率の保護を図っていたことを示している。Ansellは2025年度年次報告書において、加速生産性投資プログラムが5,000万米ドルのコスト削減をもたらしたと述べており、コスト回収と業務規律への強い注力を示している。Ansellはまた、2026年度上半期にインドでのグリーンフィールド手術施設への投資を報告しており、低コスト生産とアジア太平洋地域の需要拡大を結びつけている。Medlineは、FDA認可を取得したレベル4の通気性スリーブ付き手術用ガウンおよびComfortTemp患者保温システムを通じて製品差別化を強化し、隣接する病院用アパレルソリューションへの継続的な投資を示した。Honeywellは2025年5月に個人用防護具事業をProtective Industrial Productsに売却し、より広範な防護装備分野におけるポートフォリオの再編が続いていることを反映した。

次の競争層は、専門職向け直販ブランド、デジタル調達モデル、および認知された品質認証を取得したアジアのメーカーから生まれつつある。FIGSはデジタルブランド力の最も明確な事例であり続けており、2025年通年の売上高は6億3,110万米ドル、国際売上高は27.5%成長を記録し、プレミアムスクラブウェアがパンデミック期を超えて拡大できることを示した。ホワイトスペースの機会は、抗菌製品、RFID連携ガーメント管理、および大手既存企業がすべてのケア環境で完全に標準化していない手術手技別キットバンドルにおいて最も強く残っている。中堅ディストリビューターは最大の圧力に直面しており、その多くはオンラインでのシェア防衛に必要なデジタルツールと、制度的価格に対抗するための規模の両方を欠いていた。したがって、医療用防護服市場は、コンプライアンス、製造の深さ、チャネルの柔軟性、およびデータに裏付けられたサービスを一つの運営モデルに統合できるサプライヤーに有利に働く。

医療用防護服産業リーダー

Medline Industries, LP

3M

Cardinal Health, Inc.

Smith and Nephew plc

STERIS plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Ansell LimitedはFY26上半期業績を報告し、手術セグメントは合成製品需要に牽引されて調整後ベースで7.2%成長し、クリーンルームセグメントは有機的な固定通貨ベースで2.8%前進しました。同社は逆浸透水リサイクル能力を含む設備投資を通じてインドでのグリーンフィールド手術施設に投資しており、アジア太平洋の生産規模を目指しています。

- 2026年1月:Medline Industriesは、サプライヤーがシール機器および滅菌関連センサーの校正を適切に文書化できなかったことが判明し、滅菌保証が危険にさらされたため、無菌手術用ドレープおよびガウンについてNHS Supply Chainにフィールド安全通知(ICN 3221)を発行しました。NHS Supply Chainは27の製品コードにわたって代替サプライヤーの調達を管理しました。

- 2025年10月:EU廃棄物枠組み指令の改訂が発効し、加盟国全体の繊維に対する強制的なEPRスキームを導入しました。EURATEXおよびEuroCommerceは別々に欧州委員会に対して、家庭用廃棄物流における交汚染リスクを理由に、EU PPE規則(EU 2016/425)およびEU MDR(EU 2017/745)に準拠した製品を繊維EPR範囲から明示的に除外するよう請願しました。

- 2025年7月:Medlineは、使い捨て患者保温ブランケットおよびガウンと革新的なロックインホース機構を組み込んだFDA 510(k)クラス2医療機器であるComfortTemp患者保温システムを発売し、周術期体温管理と病院調達におけるSKU統合を目指しました。

世界の医療用防護服市場レポートスコープ

医療用防護服とは、感染性物質、体液、および汚染から医療従事者、患者、および訪問者を保護するために設計された専門的な衣類および個人用防護具(PPE)を指す。手術用ガウン、使い捨てカバーオール、スクラブ、および感染管理に不可欠なマスクが含まれる。

医療用防護服市場は、製品タイプ、使用可能性、エンドユーザー、素材、リスクレベル、流通チャネル、および地域によってセグメント化されている。製品タイプ別では、市場は医療用スクラブ、手術用ガウン、隔離・患者用ガウン、防護カバーオールおよび化学防護服、白衣、キャップ・マスク・シューカバー、圧迫・サポートガーメント、適応型・患者用衣類、およびクリーンルーム用アパレルを含む。使用可能性別では、製品は使い捨てまたは再使用可能に分類される。エンドユーザー別では、採用は病院、外来手術センター、外来クリニック、診断・画像検査ラボ、在宅医療・長期ケア、歯科・獣医クリニック、および研究・学術機関にわたる。素材別では、市場は綿、ポリエステルおよびブレンド、ポリプロピレン(SMSおよびSMMS)、ポリエチレン、アラミドおよび高性能ブレンド、抗菌処理テキスタイル、ならびにスマート・センサー統合テキスタイルをカバーする。リスクレベル別では、防護服は最小、低、中程度、または高に分類される。流通チャネル別では、製品は直接制度的調達、ディストリビューターおよび卸売業者、小売店、ならびに電子商取引およびB2Bプラットフォームを通じてエンドユーザーに届けられる。

| 医療用スクラブ |

| 手術用ガウン |

| 隔離・患者用ガウン |

| 防護カバーオールおよびハザードマットスーツ |

| ラボコート |

| キャップ・マスク・シューカバー |

| 圧迫・サポートガーメント |

| アダプティブおよび患者用衣類 |

| クリーンルームアパレル |

| 使い捨て |

| 再使用可能 |

| 病院 |

| 外来手術センター |

| 外来クリニック |

| 診断・画像診断ラボ |

| 在宅医療および長期ケア |

| 歯科・獣医クリニック |

| 研究・学術機関 |

| 綿 |

| ポリエステルおよびブレンド |

| ポリプロピレン(SMSおよびSMMS) |

| ポリエチレン |

| アラミドおよび高性能ブレンド |

| 抗菌処理繊維 |

| スマートおよびセンサー統合繊維 |

| 最小 |

| 低 |

| 中程度 |

| 高 |

| 直接機関調達 |

| ディストリビューターおよび卸売業者 |

| 小売店 |

| 電子商取引およびB2Bプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医療用スクラブ | |

| 手術用ガウン | ||

| 隔離・患者用ガウン | ||

| 防護カバーオールおよびハザードマットスーツ | ||

| ラボコート | ||

| キャップ・マスク・シューカバー | ||

| 圧迫・サポートガーメント | ||

| アダプティブおよび患者用衣類 | ||

| クリーンルームアパレル | ||

| 使用可能性別 | 使い捨て | |

| 再使用可能 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 外来クリニック | ||

| 診断・画像診断ラボ | ||

| 在宅医療および長期ケア | ||

| 歯科・獣医クリニック | ||

| 研究・学術機関 | ||

| 素材別 | 綿 | |

| ポリエステルおよびブレンド | ||

| ポリプロピレン(SMSおよびSMMS) | ||

| ポリエチレン | ||

| アラミドおよび高性能ブレンド | ||

| 抗菌処理繊維 | ||

| スマートおよびセンサー統合繊維 | ||

| リスクレベル別 | 最小 | |

| 低 | ||

| 中程度 | ||

| 高 | ||

| 流通チャネル別 | 直接機関調達 | |

| ディストリビューターおよび卸売業者 | ||

| 小売店 | ||

| 電子商取引およびB2Bプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用防護服の2031年の見通しは?

医療用防護服市場は、2026年の6億3,034万米ドルから2031年までに8億7,293万米ドルに達する見込みであり、予測期間を通じて6.73%のCAGRで成長します。

医療用防護服の現在の需要をリードする製品カテゴリーはどれですか?

手術用ガウンは2025年に33.21%のシェアでトップとなりました。これは、無菌手術環境および厳格に規制された臨床ワークフローにおいて不可欠であり続けているためです。

2031年にかけて最も成長の速い製品分野はどれですか?

圧迫・サポートガーメントは、肥満、整形外科、および血管ケアに結びついた回復プロトコルに支えられ、7.14%のCAGRで最も速く成長する見込みです。

病院で再使用可能ガウンが注目されているのはなぜですか?

再使用可能製品は8.32%のCAGRで成長すると予測されています。これは、病院がライフサイクルコストと廃棄物削減をより慎重に検討しており、NHSのデータが大幅なコスト削減と低い炭素フットプリントを示しているためです。

医療用防護服の需要を現在リードしている地域はどこですか?

北米は、成熟した調達システム、強固な規制枠組み、および高い医療支出により、2025年に38.41%のシェアでトップとなりました。

防護アパレルサプライヤーにとって最も変化の速い販売チャネルはどれですか?

電子商取引およびB2Bプラットフォームは、医療専門家および機関がよりデジタルな注文および在庫ワークフローを採用するにつれて、2031年にかけて7.94%のCAGRで成長する見込みです。

最終更新日: