Taille et part du marché des chaussures médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.95 Milliards de dollars |

| Taille du Marché (2031) | 16.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaussures médicales par Mordor Intelligence

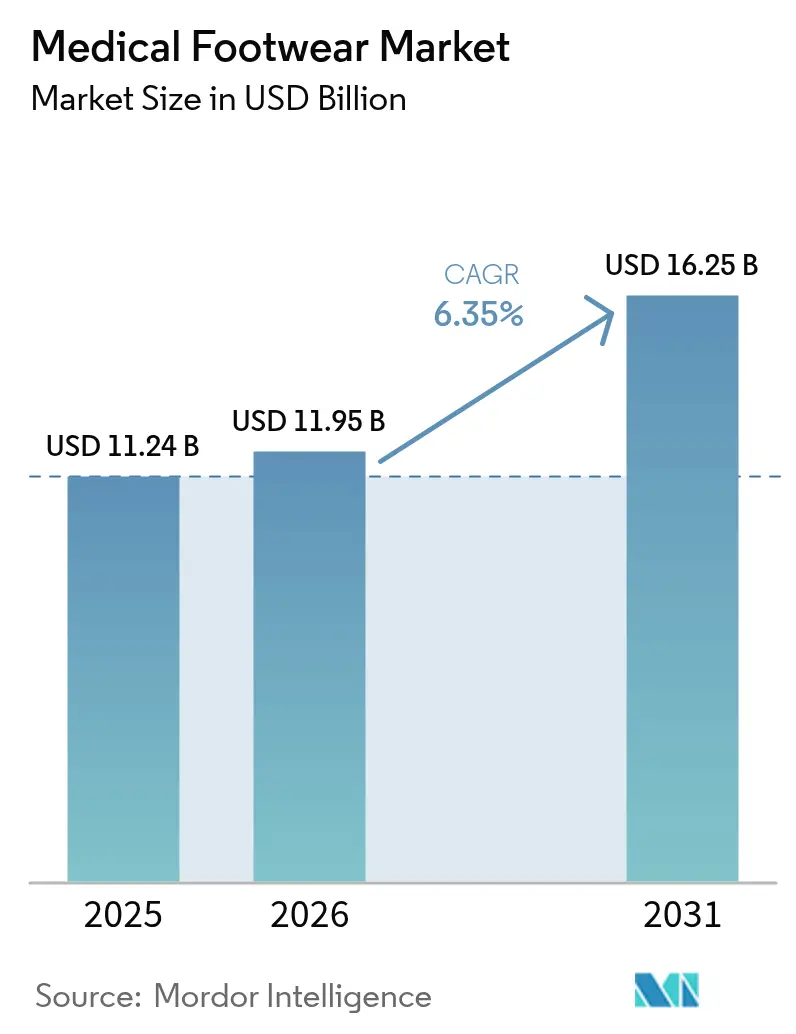

La taille du marché des chaussures médicales était évaluée à 11,24 milliards USD en 2025 et devrait croître de 11,95 milliards USD en 2026 pour atteindre 16,25 milliards USD d'ici 2031, à un TCAC de 6,35 % au cours de la période de prévision (2026-2031). La croissance repose sur trois piliers : la hausse continue des cas de diabète, les progrès rapides de la fabrication additive et la reconnaissance élargie par les assureurs des chaussures thérapeutiques en tant que dispositifs préventifs. En 2024, l'Amérique du Nord a conservé la première place grâce à la couverture d'assurance des chaussures diabétiques, tandis que l'Asie-Pacifique a enregistré l'expansion la plus rapide grâce à l'urbanisation et au commerce électronique qui ont amélioré l'accessibilité. Les fabricants bénéficient également de directives améliorées de la FDA qui accélèrent les approbations de produits et stimulent les opportunités d'exportation mondiale. Parallèlement, les semelles intelligentes à capteurs intégrés et les matériaux antimicrobiens biosourcés rehaussent les exigences de performance tant pour les cliniciens que pour les consommateurs.

Points clés du rapport

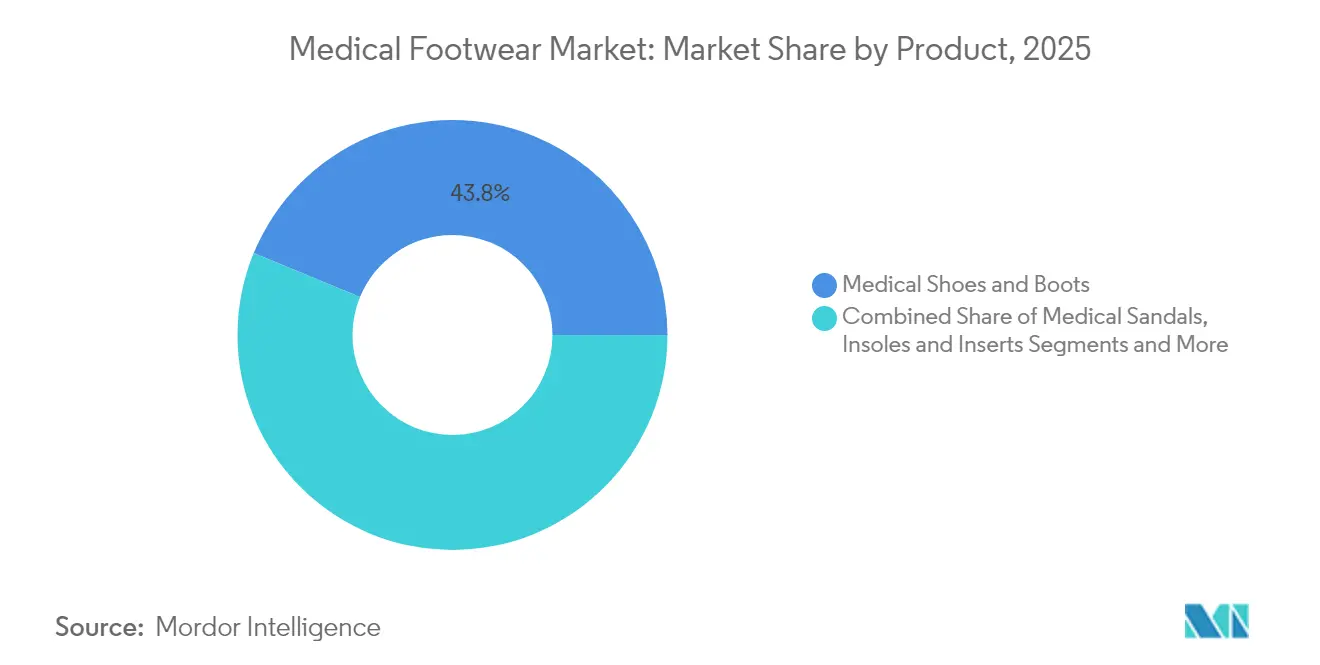

- Par catégorie de produit, les chaussures et bottes médicales ont représenté 43,78 % de la part de revenus en 2025 ; les semelles et insertions devraient se développer à un TCAC de 9,54 % jusqu'en 2031.

- Par condition médicale, le diabète représentait 67,72 % de la part du marché des chaussures médicales en 2025, tandis que les traitements de la fasciite plantaire enregistrent le TCAC projeté le plus élevé à 7,28 % jusqu'en 2031.

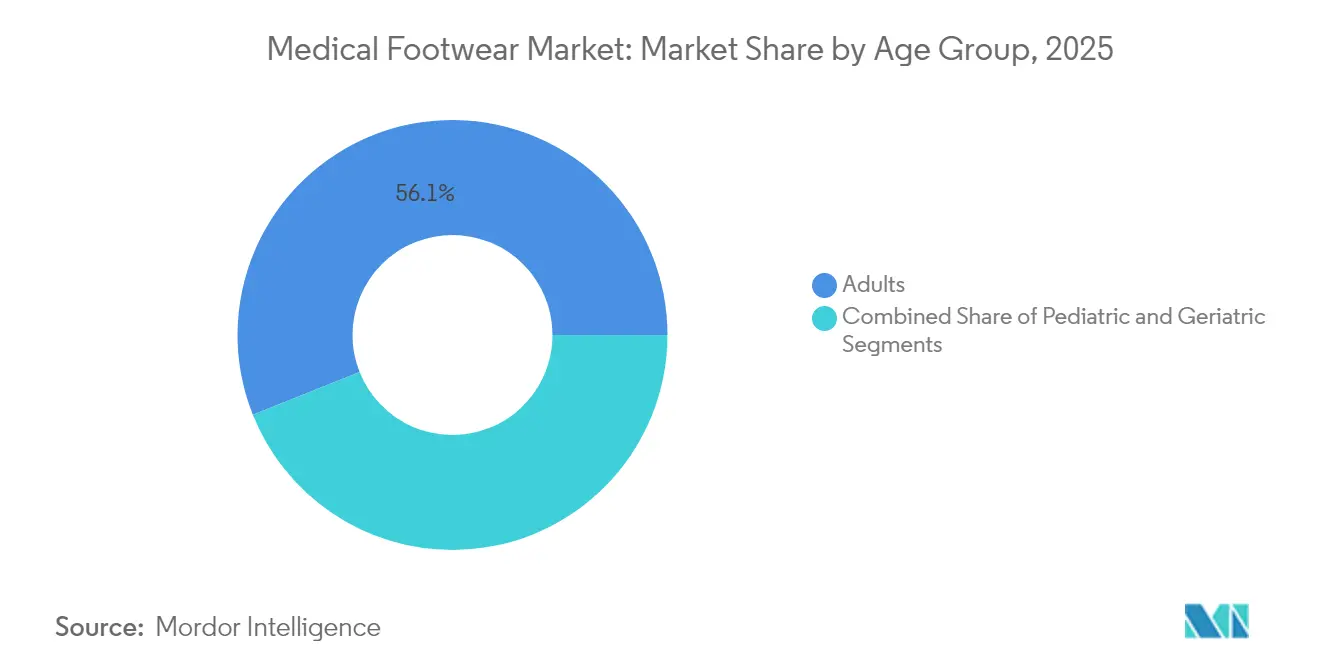

- Par groupe d'âge, les adultes de 18 à 60 ans représentaient 56,05 % de la taille du marché des chaussures médicales en 2025 ; la population gériatrique progresse à un TCAC de 8,86 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés et les cliniques détenaient 60,12 % de la part en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 10,19 % jusqu'en 2031.

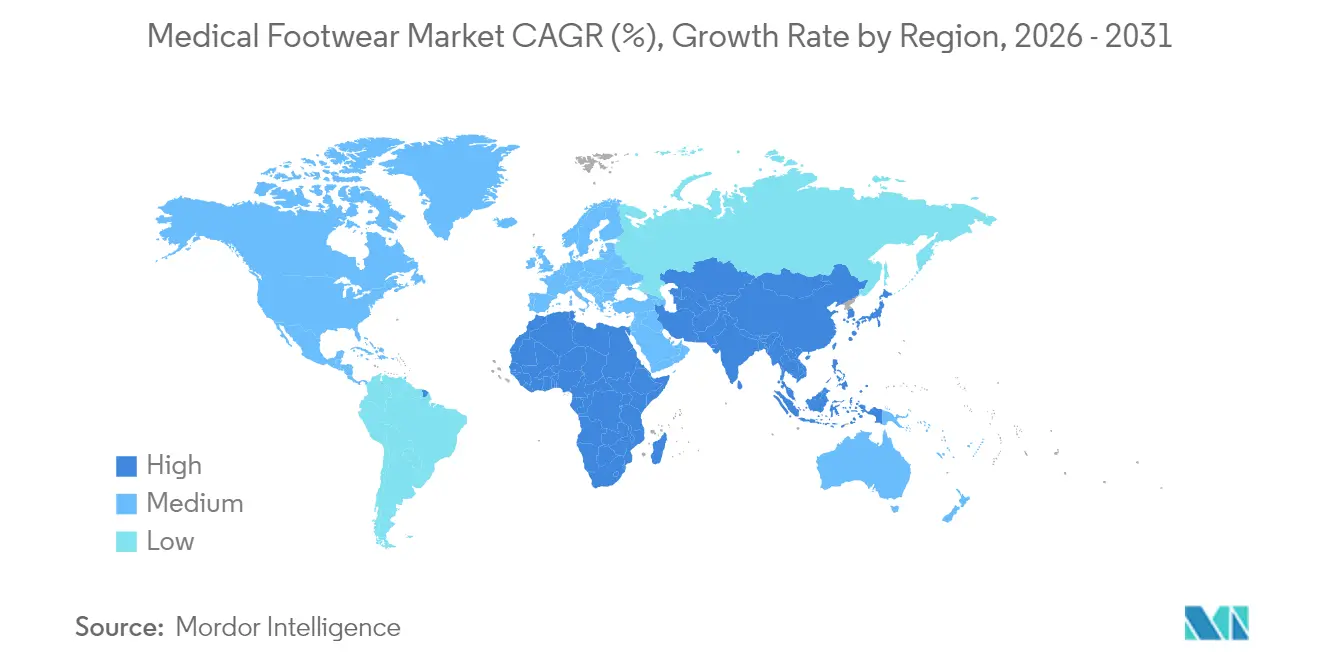

- Par géographie, l'Amérique du Nord représentait 33,08 % de la part en 2025 ; l'Asie-Pacifique devrait accélérer à un TCAC de 8,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chaussures médicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et des troubles du pied | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant les besoins orthopédiques | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées technologiques dans les orthèses personnalisées imprimées en 3D | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du commerce électronique améliorant l'accessibilité aux produits | +0.9% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration de capteurs intelligents pour la surveillance à distance des patients | +0.7% | Marchés développés, programmes pilotes dans les économies émergentes | Moyen terme (2-4 ans) |

| Matériaux antimicrobiens biosourcés renforçant la durabilité | +0.4% | Europe et Amérique du Nord, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et des troubles du pied

L'accélération du fardeau du diabète maintient le marché des chaussures médicales au cœur des stratégies de soins préventifs. Dans le monde entier, les ulcères du pied diabétique touchent 6,3 % des patients et coûtent 7 800 USD par cas d'ulcère au NHS du Royaume-Uni.[1]Ahmad H. Alghadir, « Prévalence de la neuropathie périphérique, des amputations et de la qualité de vie chez les patients atteints de diabète sucré », nature.com Les données probantes montrent que 44,4 % des patients présentent une neuropathie périphérique et que 21,7 % évoluent vers l'amputation, établissant des bénéfices cliniques clairs pour les chaussures de protection. Des chercheurs américains ont créé une semelle à alternance de pression qui améliore la circulation sanguine, s'attaquant directement au risque d'ulcère pour 39 millions d'Américains.[2]Muthu B. J. Wijesundara, « La technologie de la chaussure réduit le risque d'ulcères du pied diabétique », sciencedaily.com Des chaussures mal ajustées augmentent le risque d'ulcère de plus de 10 fois, tandis que des études confirment que 50 à 80 % des infections sont évitables avec des chaussures adaptées (wjgnet.com). À mesure que les assureurs se concentrent sur la compensation des coûts, les chaussures thérapeutiques passent d'un achat discrétionnaire à un dispositif médical essentiel au sein du marché des chaussures médicales.

Vieillissement de la population stimulant les besoins orthopédiques

Le vieillissement de la population amplifie la demande de chaussures orthopédiques dans toutes les régions développées. En 2024, 81 % des Américains ont déclaré souffrir de douleurs aux pieds, reflétant à la fois des changements de mode de vie et un allongement de la durée de vie. La Colombie prévoit 39 270 procédures d'arthroplastie des membres inférieurs d'ici 2050, les femmes nécessitant environ deux fois plus d'interventions chirurgicales que les hommes — un signal indiquant que les designs spécifiques au genre ont un public clair. Les personnes âgées font face à des obstacles à l'achat tels que les frais de déplacement et les codes de facturation d'assurance complexes, créant un espace pour les services de mise en forme mobile et les modèles par abonnement. Les études sur la prévention des chutes soulignent que des talons plus larges, des profils bas et des semelles intercalaires fermes sont essentiels pour la stabilité. Ces résultats guident les fournisseurs dans l'adaptation de leurs gammes pour les personnes âgées au sein du marché des chaussures médicales.

Avancées technologiques dans les orthèses personnalisées imprimées en 3D

La fabrication additive redéfinit la vitesse et la portée de la personnalisation. Les ingénieurs impriment désormais en 3D des attelles de cheville pour les patients atteints de la maladie de Charcot-Marie-Tooth, produisant des ajustements précis que le moulage conventionnel ne peut pas égaler.[3]Difei Lu, « Les semelles traitées avec la nanotechnologie bactéricide Bio-Kil réduisent la charge bactérienne », ncbi.nlm.nih.gov Une nouvelle technique d'espacement produit des semelles avec des zones de rigidité progressive et des flux de travail de numérisation vers impression, réduisant les coûts et le temps de production. Les capteurs intégrés suivent la force et le centre de pression avec des taux d'erreur inférieurs à 9 %, rivalisant avec les équipements de laboratoire à une fraction du prix. Ces innovations raccourcissent les cycles de conception et élargissent l'accès, notamment dans les marchés émergents qui manquent de laboratoires orthopédiques étendus. Le résultat est un marché des chaussures médicales plus dynamique et à hautes spécifications.

Expansion du commerce électronique améliorant l'accessibilité aux produits

Le commerce numérique supprime les barrières géographiques pour le marché des chaussures médicales. Les programmes de la FDA lancés en 2024 réduisent les délais d'approbation pour les dispositifs connectés, positionnant les innovateurs américains pour une portée mondiale. Les sites web de vente directe aux consommateurs regroupent des vidéos éducatives, des guides de taille virtuels et des consultations de télé-podologie, réduisant la dépendance aux visites en magasin physique. Les enquêtes auprès des consommateurs montrent que 88 % des Américains font désormais leurs achats en pensant au soulagement des douleurs aux pieds, dépensant 228 USD par mois pour les soins associés. La COVID-19 a accéléré l'adoption en ligne, faisant du commerce électronique un élément permanent de l'approvisionnement en dispositifs. Par conséquent, les canaux numériques exerceront une influence prépondérante sur la transparence des prix et la fidélité à la marque.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des chaussures médicales spécialisées | -1.1% | Mondial, le plus prononcé dans les économies émergentes | Court terme (≤ 2 ans) |

| Remboursement limité dans les économies émergentes | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Prolifération de contrefaçons / d'orthèses du marché gris | -0.5% | Mondial, concentré dans les marchés non réglementés | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les matériaux à usage médical | -0.4% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des chaussures médicales spécialisées

L'accessibilité financière demeure un frein, en particulier là où les ménages assument la majeure partie des coûts de santé. Des études indiennes montrent que les patients diabétiques supportent des dépenses substantielles à leur charge, faisant du prix le facteur déterminant dans l'adoption des chaussures. Le labyrinthe des codes Medicare gonfle les coûts de dispensation aux États-Unis, car la documentation supplémentaire alourdit les frais généraux des cliniques. Les paires thérapeutiques peuvent coûter 300 à 500 % de plus que les chaussures ordinaires, limitant leur portée au-delà des personnes assurées ou aisées. En conséquence, les marques locales moins chères et les modèles de location gagnent du terrain. Sans allègement des coûts, le marché des chaussures médicales risque de laisser de vastes segments sans service.

Remboursement limité dans les économies émergentes

Les gouvernements de nombreux pays en développement n'ont pas encore intégré les chaussures préventives dans les régimes d'assurance. Les codes de facturation complexes pour les orthèses personnalisées dissuadent les médecins de les prescrire, en particulier lorsque les administrateurs de cliniques n'ont pas la capacité de traiter les demandes de remboursement. Les adultes prédiabétiques, qui représentent plus d'un tiers de la population dans certaines régions, sont rarement éligibles à une couverture malgré des avantages préventifs évidents. L'adoption dépend donc de programmes de donateurs, de tarification par paliers ou de partenariats public-privé. Tant que les cadres de remboursement ne seront pas matures, la croissance du marché des chaussures médicales pourrait être en deçà des besoins cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les semelles étendent les frontières de l'innovation

La taille du marché des chaussures médicales pour les chaussures et bottes représentait 43,78 % de la part de revenus en 2025, confirmant leur rôle de solution par défaut pour les pathologies complexes. La demande reste stable parmi les diabétiques et les patients post-chirurgicaux qui nécessitent une protection complète du pied. Pendant ce temps, les semelles et insertions affichent la progression la plus rapide à un TCAC de 9,54 %, portée par des modèles imprimés en 3D qui dispersent la pression plantaire et intègrent des capteurs de force. La recherche met en évidence des semelles qui combinent 22 capteurs avec une charge solaire pour avertir les porteurs des anomalies de charge. Les nanorevêtements antimicrobiens tels que Bio-Kil différencient davantage les insertions premium en réduisant le risque d'infection pour les utilisateurs sujets aux ulcères.

Les chaussures orthopédiques et post-opératoires maintiennent une base solide liée à la croissance des volumes de remplacement articulaire et aux protocoles hospitaliers qui prescrivent des chaussures à semelle rigide pendant la convalescence. Les sandales médicales gagnent du terrain dans les climats chauds pour la prise en charge des plaies légères et la gestion des œdèmes. Les chaussons complètent la gamme pour un usage à domicile lors de longs cycles de thérapie. À mesure que les coûts de personnalisation diminuent, les fournisseurs peuvent proposer des kits modulaires où les semelles, les tiges et les systèmes de fermeture correspondent à des profils de démarche spécifiques, élargissant ainsi le choix des consommateurs au sein du marché des chaussures médicales.

Par condition médicale : la fasciite plantaire gagne de l'élan

Le diabète continue d'ancrer la demande, détenant 67,72 % de part en 2025 sur la base de directives cliniques solides qui prescrivent des chaussures de protection. Les chaussures préventives réduisent le risque d'amputation, diminuant les hospitalisations coûteuses et garantissant le soutien des payeurs. Pourtant, la fasciite plantaire comble l'écart avec un TCAC de 7,28 %, à mesure que la prise de conscience s'accroît que 25 % des personnes atteintes souffrent de douleurs sévères et que 61 % signalent un inconfort quotidien. La fasciotomie plantaire endoscopique offre des résultats sans douleur à 95 % en six mois, augmentant le besoin de chaussures de soutien pendant la rééducation.

Les chaussures pour arthrite et ostéoporose gagnent des volumes supplémentaires à mesure que le vieillissement de la population s'accélère, les orthopédistes recommandant des designs avec des boîtes à orteils larges et un rembourrage ciblé. Les chaussures pour blessures sportives séduisent une cohorte croissante d'athlètes amateurs qui cherchent à reprendre rapidement l'activité et valorisent les retours de capteurs intégrés. Les chaussures pour soins des plaies restent une catégorie de niche mais vitale, directement liée au débit chirurgical. La diversification des conditions prises en charge renforce la résilience du marché des chaussures médicales.

Par groupe d'âge : les personnes âgées propulsent l'adoption future

Les adultes âgés de 18 à 60 ans restent les principaux acheteurs, représentant 56,05 % des revenus de 2025. Les activités professionnelles en position debout et les routines de remise en forme stimulent les achats prophylactiques. Les régimes de santé qui mettent l'accent sur les orthèses préventives soutiennent davantage les dépenses de cette cohorte. Cependant, le segment gériatrique affiche un TCAC de 8,86 % jusqu'en 2031, devançant tous les autres à mesure que la longévité augmente. Des études prouvent que les designs de chaussures axés sur la stabilité réduisent le risque de chutes chez les personnes âgées, incitant les soignants à budgétiser des semelles extérieures à haute adhérence et des contreforts de talon fermes.

La demande pédiatrique est modeste mais stratégique. Les attelles personnalisées pour des affections telles que la maladie de Charcot-Marie-Tooth illustrent comment l'impression 3D permet des designs légers et adaptés aux enfants. Tous âges confondus, l'accent passe du rembourrage passif au soutien dynamique qui s'adapte à l'évolution du poids corporel et de la biomécanique. Cette approche par étapes de vie élargit le public adressable pour le marché des chaussures médicales.

Par canal de distribution : les modèles numériques reconfigurent l'accès

Les magasins spécialisés et les cliniques ont conservé 60,12 % des ventes en 2025, soutenus par des laboratoires de démarche internes et des partenariats en podologie qui valident l'ajustement. Ces points de vente gèrent les prescriptions complexes et fournissent des ajustements continus, maintenant leur pertinence malgré des coûts plus élevés. Les canaux en ligne, cependant, devraient afficher un TCAC de 10,19 %, reflétant le confort des consommateurs avec la télésanté et les essayages virtuels. Les applications de mesure interactives et les moteurs de taille basés sur l'IA réduisent les taux de retour tout en élargissant la portée géographique. Les pharmacies et les centres orthopédiques comblent le fossé entre la supervision clinique et la commodité, notamment pour les insertions prêtes à l'emploi.

La COVID-19 a appris aux systèmes de santé à valoriser les solutions à distance, et les fournisseurs intègrent désormais des liens de consultation en un clic sur les pages produits. À mesure que les assureurs remboursent les visites virtuelles, les ventes en ligne attireront de nouveaux utilisateurs dans les populations rurales et à faible mobilité. La diversification de la distribution protège les flux de revenus et aide les entreprises à répondre aux attentes de service variées au sein du marché des chaussures médicales.

Analyse géographique

La part de 33,08 % de l'Amérique du Nord dans le marché des chaussures médicales reflète une couverture d'assurance mature et des protocoles de gestion du diabète profondément ancrés. Aux États-Unis seulement, 39 millions de personnes vivent avec le diabète, dont beaucoup sont éligibles aux chaussures thérapeutiques financées par Medicare. Les données de santé publique canadiennes révèlent que 80 % des amputations des membres inférieurs liées au diabète sont évitables grâce à des chaussures adaptées, une statistique qui sous-tend les programmes de financement provinciaux. La classe moyenne mexicaine en expansion commence à privilégier les achats de chaussures préventives, notamment à mesure que les assureurs privés élargissent les avantages en podologie.

L'Asie-Pacifique est le moteur de croissance, affichant un TCAC de 8,67 % jusqu'en 2031. La grande population diabétique de l'Inde et l'amélioration de la logistique du commerce électronique libèrent une demande latente malgré les lacunes en matière de remboursement. La Chine et le Japon tirent parti du vieillissement démographique et de solides traditions orthopédiques pour stimuler l'adoption des semelles intelligentes et des sandales personnalisées. L'harmonisation réglementaire dans le cadre de la Directive sur les dispositifs médicaux de l'ASEAN promet une entrée plus fluide pour les marques étrangères, à condition qu'elles s'adaptent aux points de prix locaux. Des dispositifs de décharge innovants tels que le système Mandakini démontrent comment les solutions indigènes peuvent prospérer lorsque les designs mondiaux restent inabordables.

L'Europe affiche des gains réguliers ancrés par les soins de santé universels et un artisanat orthopédique de longue date. L'Allemagne et le Royaume-Uni mènent la recherche clinique sur les chaussures à capteurs, tandis que la France et l'Italie développent des programmes de prévention des chutes gériatriques qui recommandent des chaussures stables. Les réglementations sur la durabilité créent un environnement propice aux tiges biosourcées et aux semelles intercalaires recyclables. En revanche, le Moyen-Orient et l'Afrique enregistrent des volumes modestes mais croissants, à mesure que les gouvernements augmentent les budgets de santé et que les campagnes de sensibilisation mettent l'accent sur les soins du pied diabétique. Collectivement, ces tendances renforcent l'empreinte mondiale du marché des chaussures médicales.

Paysage concurrentiel

Le marché des chaussures médicales est modérément fragmenté, avec un mélange de marques orthopédiques historiques, de fabricants spécialisés de chaussures diabétiques et de nouveaux entrants axés sur la technologie. L'acquisition de LimaCorporate par Enovis Corporation pour 800 millions EUR a créé une plateforme d'un milliard USD qui combine le savoir-faire en chirurgie reconstructive avec les chaussures de rééducation, signalant une orientation vers des offres de soins intégrés. Des rapprochements similaires pourraient suivre à mesure que les entreprises cherchent des économies d'échelle en R&D et en distribution.

La technologie reste le levier de différenciation décisif. Les entreprises qui maîtrisent l'impression 3D et la fusion de capteurs peuvent fournir des produits personnalisés et riches en données à des prix accessibles aux consommateurs. Les efforts de la FDA pour rationaliser les approbations de précommercialisation encouragent l'adoption précoce des semelles intelligentes et des tissus antimicrobiens. Pourtant, la part de marché dépend toujours de l'approbation des cliniciens, rendant cruciales les allégations de performance étayées par des preuves.

Les startups de vente directe aux consommateurs tirent parti des médias sociaux et des modèles d'abonnement pour contourner les majorations des cliniques, mais elles doivent investir massivement dans les essais cliniques pour satisfaire les régulateurs et les assureurs. Pendant ce temps, les acteurs établis renforcent leurs marges avec des gammes de produits par paliers et une fabrication localisée pour éviter les perturbations de la chaîne d'approvisionnement. La concurrence devrait s'intensifier à mesure que les payeurs s'orientent vers des contrats basés sur les résultats qui récompensent les dispositifs prouvés pour réduire l'incidence des ulcères et les hospitalisations. Dans l'ensemble, le secteur des chaussures médicales est en voie de connaître une consolidation dynamique et une innovation à parts égales.

Leaders du secteur des chaussures médicales

Drewshoe, Incorporated

Orthofeet Inc.

Enovis (Dr. Comfort)

DARCO International, Inc.

Clearwell Mobility Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Des chercheurs de l'Université Queen Margaret d'Édimbourg ont développé une chaussure qui réduit les trébuchements et les chutes chez les personnes ayant subi un accident vasculaire cérébral et atteintes de sclérose en plaques.

- Avril 2025 : L'Université d'État de l'Ohio a dévoilé une semelle intelligente dotée de 22 capteurs de pression et de panneaux solaires qui transmettent des données de démarche pour la détection précoce de la fasciite plantaire et de la maladie de Parkinson, avec une commercialisation prévue dans les cinq prochaines années.

Périmètre du rapport mondial sur le marché des chaussures médicales

Les chaussures médicales sont celles qui sont spécifiquement conçues pour soutenir ou accueillir la mécanique et la structure du pied, de la cheville et de la jambe, et elles présentent plusieurs caractéristiques et fonctions médicalement bénéfiques qui les distinguent des chaussures ordinaires.

Le marché des chaussures médicales est segmenté par produit (chaussures et bottes médicales, sandales médicales et autres produits), utilisateur final (hommes et femmes), canal de distribution (hors ligne et en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Chaussures et bottes diabétiques |

| Chaussures orthopédiques/post-opératoires |

| Sandales médicales |

| Semelles et insertions |

| Autres produits (chaussons, tongs, etc.) |

| Diabète |

| Arthrite et ostéoporose |

| Fasciite plantaire |

| Blessures sportives |

| Post-opératoire / soins des plaies |

| Autres (par ex., neuropathie) |

| Pédiatrique (<18 ans) |

| Adulte (18-60 ans) |

| Gériatrique (>60 ans) |

| Magasins spécialisés et cliniques |

| Pharmacies et centres orthopédiques |

| En ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Chaussures et bottes diabétiques | |

| Chaussures orthopédiques/post-opératoires | ||

| Sandales médicales | ||

| Semelles et insertions | ||

| Autres produits (chaussons, tongs, etc.) | ||

| Par condition médicale | Diabète | |

| Arthrite et ostéoporose | ||

| Fasciite plantaire | ||

| Blessures sportives | ||

| Post-opératoire / soins des plaies | ||

| Autres (par ex., neuropathie) | ||

| Par groupe d'âge | Pédiatrique (<18 ans) | |

| Adulte (18-60 ans) | ||

| Gériatrique (>60 ans) | ||

| Par canal de distribution | Magasins spécialisés et cliniques | |

| Pharmacies et centres orthopédiques | ||

| En ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des chaussures médicales ?

Le marché est évalué à 11,95 milliards USD en 2026.

Quelle région est en tête du marché des chaussures médicales ?

L'Amérique du Nord occupe la première place avec 33,08 % de part de revenus en 2025.

Quel segment de produit se développe le plus rapidement ?

Les semelles et insertions croissent à un TCAC de 9,54 % jusqu'en 2031.

Pourquoi la fasciite plantaire est-elle un domaine de croissance clé ?

La sensibilisation croissante et la prévalence élevée de la douleur stimulent un TCAC de 7,28 % pour les solutions de chaussures contre la fasciite plantaire.

Comment les capteurs intelligents transforment-ils les chaussures médicales ?

L'électronique intégrée fournit une analyse de démarche en temps réel, permettant une intervention plus précoce et de meilleurs résultats cliniques.

Dernière mise à jour de la page le: