Tamaño y Participación del Mercado de Ropa Médica Protectora

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 630.34 Millones de dólares |

| Tamaño del Mercado (2031) | 872.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

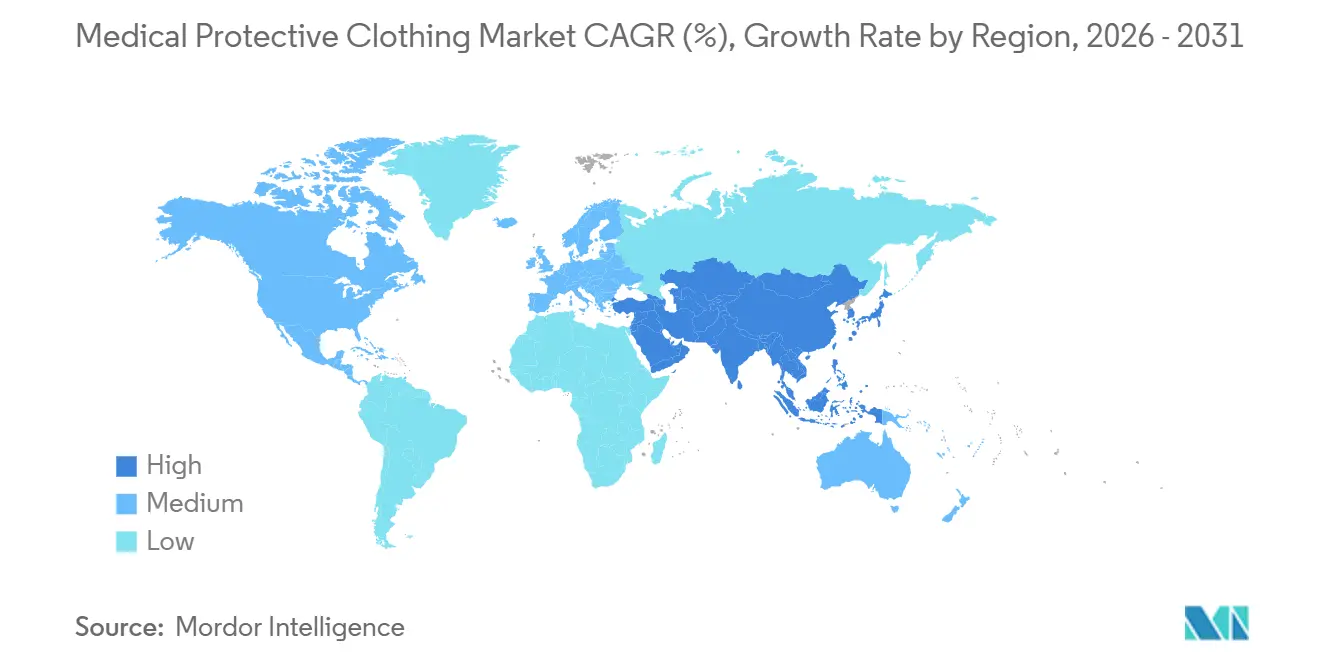

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

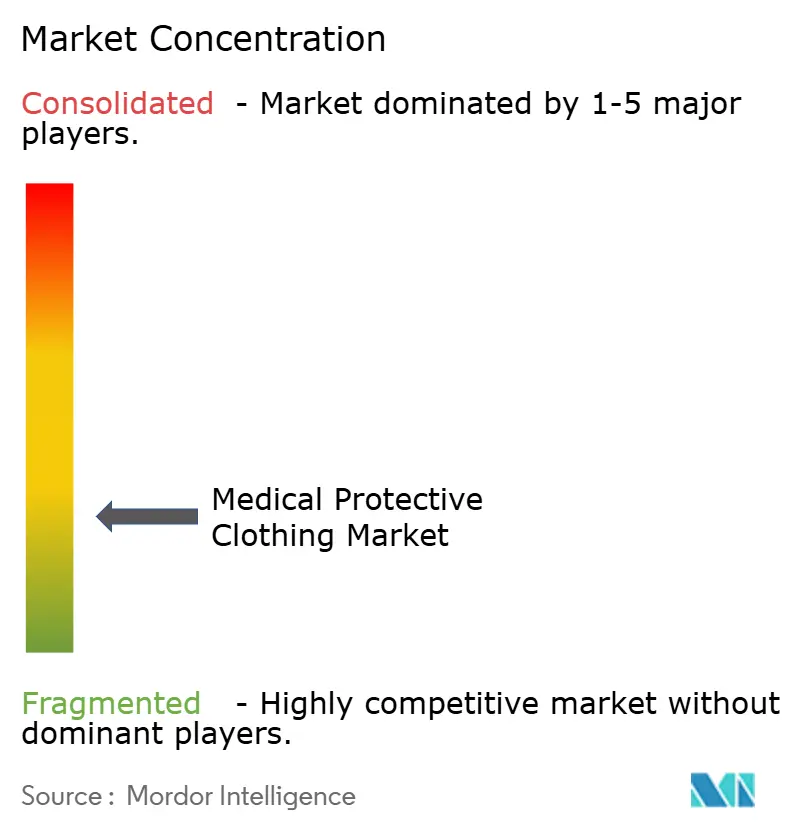

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ropa Médica Protectora por Mordor Intelligence

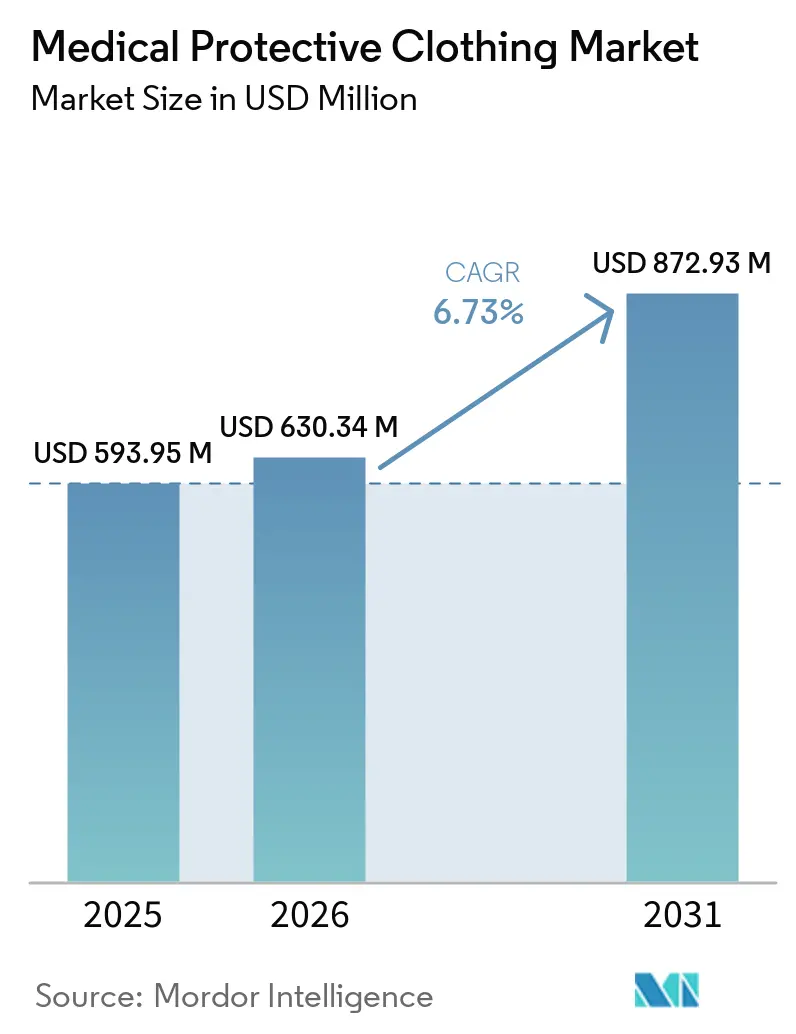

Se espera que el tamaño del Mercado de Ropa Médica Protectora crezca de USD 593,95 millones en 2025 a USD 630,34 millones en 2026 y se prevé que alcance USD 872,93 millones en 2031 a una CAGR del 6,73% durante 2026-2031.

El mercado de ropa médica protectora está siendo respaldado actualmente por patrones rutinarios de prestación de atención sanitaria en lugar de almacenamiento de emergencia, con una demanda vinculada a los volúmenes quirúrgicos, las normas de prevención de infecciones y una mayor disciplina en la contratación en los sistemas de salud. Las infecciones asociadas a la atención sanitaria siguen siendo una carga constante, y los CDC declararon que 1 de cada 31 pacientes hospitalizados en los Estados Unidos presentaba al menos 1 infección asociada a la atención sanitaria en cualquier día dado, lo que mantiene las prendas de barrera dentro de las listas de compras clínicas esenciales. Los compradores también están otorgando mayor importancia a la trazabilidad de los productos, el desempeño contractual y la rotación de inventarios, lo que favorece a los proveedores con carteras certificadas y programas de suministro confiables. El mercado de ropa médica protectora también está experimentando una combinación más amplia de competencia, con grandes proveedores institucionales que defienden su participación a través de relaciones a largo plazo, mientras que las marcas digitales y los fabricantes certificados de menor costo amplían las opciones para los clientes. Las fluctuaciones en las materias primas y las normas más estrictas sobre residuos textiles también están configurando las decisiones de cartera, especialmente para los proveedores que equilibran el volumen desechable con los programas reutilizables y el cumplimiento en materia de eliminación de residuos.

Conclusiones Clave del Informe

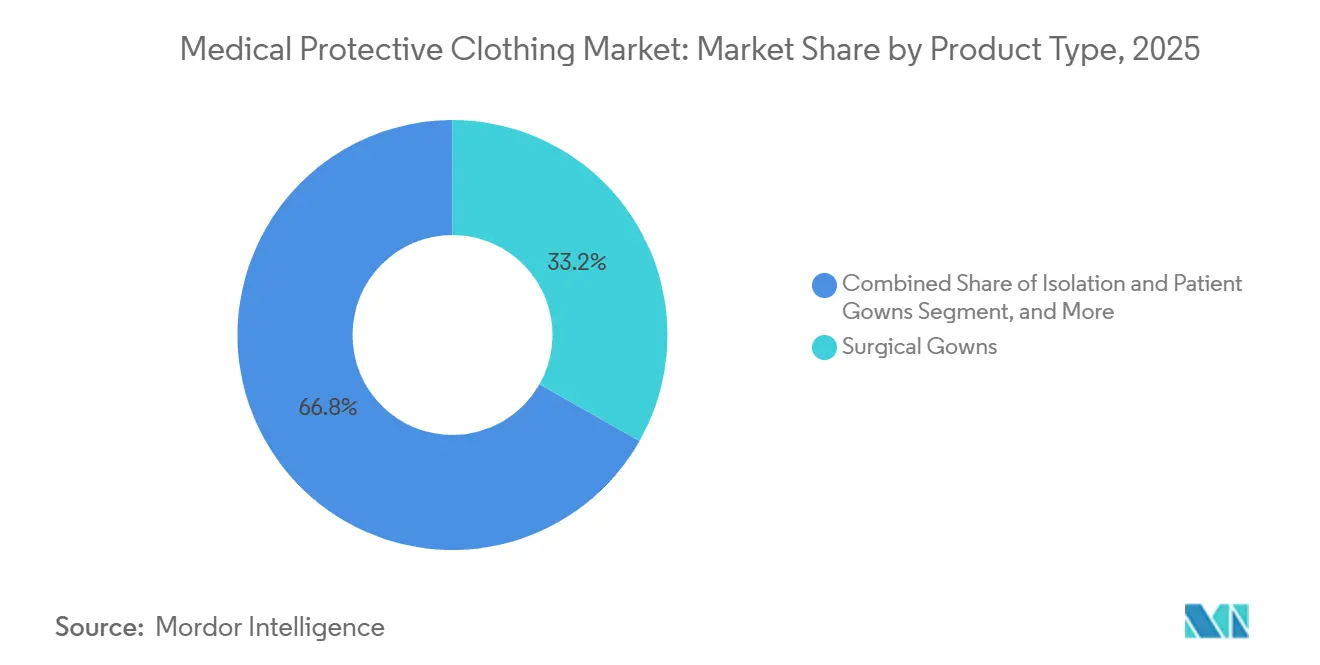

- Por tipo de producto, las batas quirúrgicas lideraron con una participación del 33,21% en 2025, mientras que se proyecta que las prendas de compresión y soporte registren la CAGR más alta del 7,14% hasta 2031.

- Por usabilidad, los formatos desechables mantuvieron una participación del 72,83% en 2025, mientras que se prevé que los productos reutilizables crezcan más rápido al 8,32% hasta 2031.

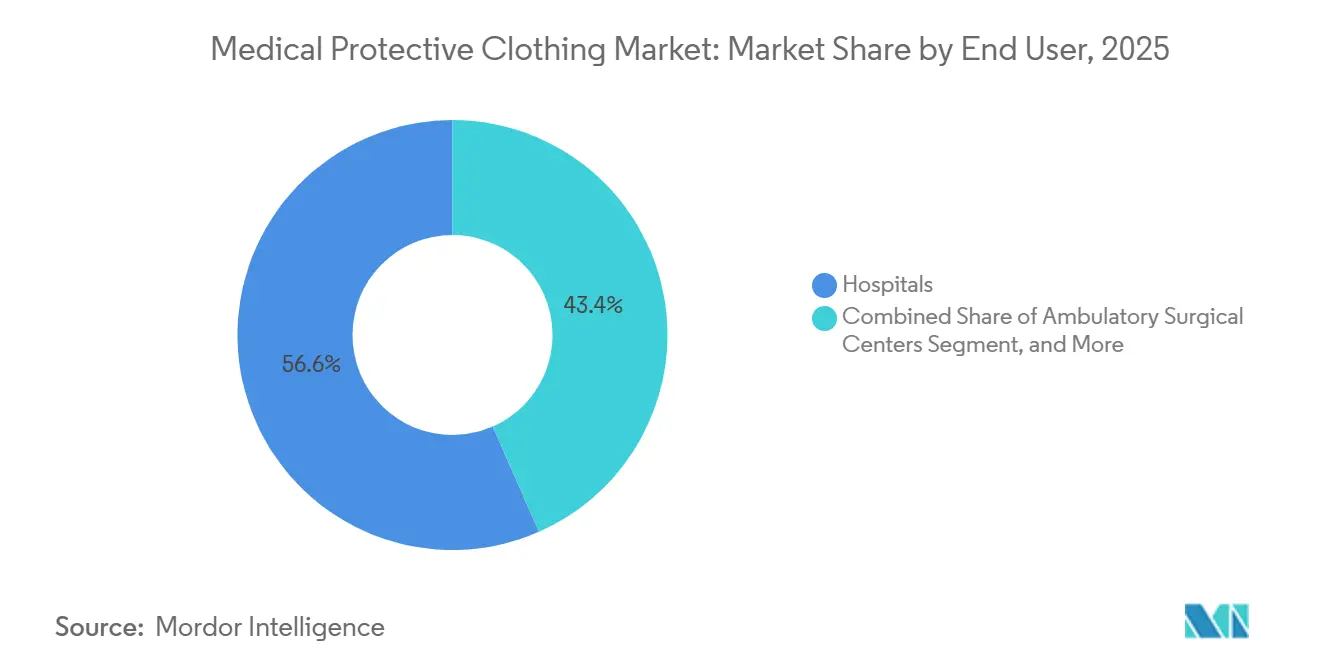

- Por usuario final, los hospitales representaron el 56,64% de la participación en 2025, mientras que se espera que la atención domiciliaria y los cuidados a largo plazo se expandan a la CAGR más alta del 7,68% hasta 2031.

- Por material, el polipropileno SMS y SMMS representó el 37,23% de la participación en 2025, mientras que se proyecta que los textiles tratados con antimicrobianos crezcan más rápido al 9,03% hasta 2031.

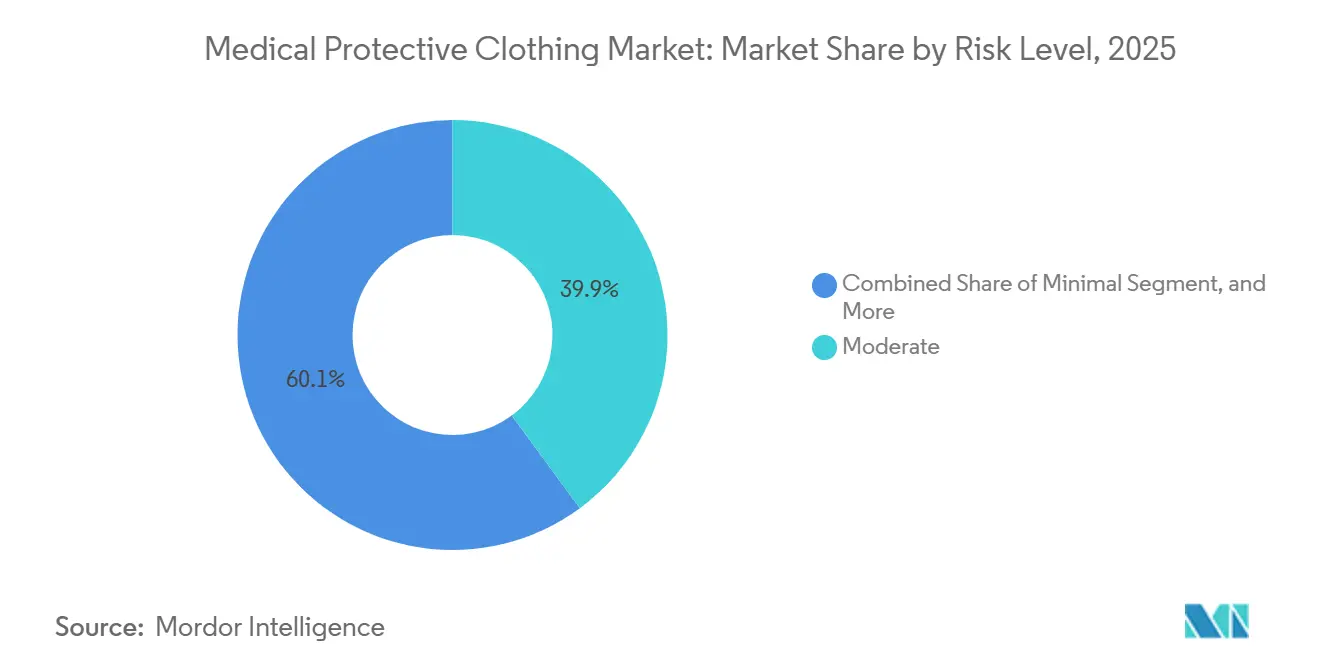

- Por nivel de riesgo, el segmento moderado mantuvo una participación del 39,88% en 2025, mientras que se prevé que el segmento alto avance a la CAGR más rápida del 7,04% hasta 2031.

- Por canal de distribución, la contratación institucional directa capturó el 61,23% de la participación en 2025, mientras que se proyecta que el comercio electrónico y las plataformas B2B crezcan más rápido al 7,94% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 38,41% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 6,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa Médica Protectora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Protocolos de Control de Infecciones en Hospitales y Centros de Atención Ambulatoria | +2.1% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los Volúmenes Quirúrgicos Ambulatorios y de Cirugía en el Mismo Día | +1.5% | América del Norte y Europa liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Demanda de Estructuras Textiles Impermeables a Fluidos y Antimicrobianas | +1.3% | Global, concentrada en entornos hospitalarios de alta complejidad | Mediano plazo (2-4 años) |

| Transición Hospitalaria hacia la Contratación Electrónica B2B y la Gestión de Inventario por el Proveedor | +0.5% | América del Norte y Europa Occidental como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de Prendas Adaptadas para el Cuidado Geriátrico y Bariátrico | +0.7% | América del Norte, Europa Occidental y Japón | Largo plazo (≥ 4 años) |

| Contratos de Devolución y Textiles Circulares en Grandes Sistemas de Salud | +0.4% | Europa y el sistema NHS del Reino Unido liderando, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Protocolos de Control de Infecciones: Demanda Estructural de Batas por Debajo del Titular

La exposición a infecciones asociadas a la atención sanitaria no es un evento temporal para los hospitales, y continúa renovando la demanda de batas, uniformes y otras prendas de barrera dentro del mercado de ropa médica protectora. Los CDC declararon que 1 de cada 31 pacientes hospitalizados en los Estados Unidos presentaba al menos 1 infección asociada a la atención sanitaria en cualquier día dado, lo que mantiene la prevención de infecciones en el centro de las decisiones de compra rutinarias.[1]Centros para el Control y la Prevención de Enfermedades, "Informes y Datos sobre Infecciones Asociadas a la Atención Sanitaria," CDC, cdc.gov Esta presión se ve reforzada por los estándares de acreditación y operación que exigen el uso documentado de ropa protectora en entornos clínicos. Los centros de cirugía ambulatoria también están absorbiendo más trabajo de procedimientos, lo que mantiene la demanda de prendas protectoras estrechamente vinculada a los recuentos de procedimientos y no solo a la capacidad de camas. Los equipos de contratación en estos entornos suelen preferir paquetes estandarizados diseñados en torno a las necesidades de procedimientos específicos, lo que desplaza la competencia entre proveedores más allá del simple precio unitario. El mercado de ropa médica protectora se beneficia, por tanto, cuando los proveedores pueden combinar el rendimiento de barrera, la adecuación regulatoria y el reabastecimiento confiable en una misma oferta.

Expansión de los Volúmenes Quirúrgicos Ambulatorios y de Cirugía en el Mismo Día: Migración de la Demanda, No Crecimiento de la Demanda

El cambio hacia la atención ambulatoria y de cirugía en el mismo día está modificando el lugar donde se adquieren las prendas protectoras dentro del mercado de ropa médica protectora. La demanda se está desplazando desde los hospitales de internación hacia centros ambulatorios e instalaciones especializadas que operan con diferentes patrones de compra y diferentes necesidades de inventario. Estos compradores suelen preferir paquetes específicos para cada procedimiento que agrupan batas, paños y accesorios en un único formato de pedido, lo que puede reducir la visibilidad por unidad pero aumentar los costos de cambio una vez que un proveedor es aprobado. Ansell informó que su segmento de salas limpias y cirugía registró un crecimiento orgánico en moneda constante del 2,8% en el primer semestre del ejercicio fiscal 26, lo que se alinea con una expansión de volumen constante en entornos controlados y con alta densidad de procedimientos.[2]Ansell Limited, "Resultados del Primer Semestre del Ejercicio Fiscal 26," Relaciones con Inversores de Ansell, investor.ansell.com Este entorno recompensa a los proveedores que pueden combinar productos acreditados con plazos de entrega confiables y soporte para pedidos recurrentes. El mercado de ropa médica protectora, por tanto, se beneficia de la migración de la atención incluso cuando el número total de procedimientos no aumenta al mismo ritmo.

Demanda de Estructuras Textiles Impermeables a Fluidos y Antimicrobianas: Más Allá del Rendimiento de Barrera

El mercado de ropa médica protectora está evolucionando desde las expectativas básicas de barrera hacia tejidos que combinan protección con un rendimiento funcional activo. Se proyecta que los textiles tratados con antimicrobianos se expandan a una CAGR del 9,03% hasta 2031, lo que demuestra que los compradores buscan algo más que una simple resistencia a los fluidos. Un artículo de 2025 publicado en ACS Applied Materials & Interfaces señaló que los textiles antimicrobianos pueden reducir la carga microbiana en superficies clínicas, lo que respalda su uso dentro de las estrategias de control de infecciones.[3]Centro Nacional de Información sobre Biotecnología, "Avances en la Fabricación de Textiles Antimicrobianos, Mecanismos de Acción y Aplicaciones," PMC, pmc.ncbi.nlm.nih.gov Este cambio también eleva el costo de participación porque las declaraciones antimicrobianas requieren pruebas, revalidación y documentación del rendimiento. Los proveedores más grandes están mejor posicionados para absorber esos costos recurrentes, lo que hace que los niveles premium sean más difíciles de disputar para los nuevos participantes pequeños. El mercado de ropa médica protectora, por tanto, recompensa a los proveedores que pueden demostrar consistencia en el rendimiento y no solo el cumplimiento de barrera.

Crecimiento de Prendas Adaptadas para el Cuidado Geriátrico y Bariátrico: El Dividendo Demográfico Subestimado

El mercado de ropa médica protectora también está siendo impulsado por la creciente demanda de prendas diseñadas para la recuperación posquirúrgica y las necesidades de atención relacionadas con la movilidad. Se espera que las prendas de compresión y soporte crezcan al 7,14% hasta 2031, lo que refleja un uso más amplio en las vías de atención bariátrica, ortopédica, vascular y de recuperación. Las Naciones Unidas señalaron que se espera que la población mundial de 60 años o más supere los 1.400 millones para 2030, lo que mantiene la demanda de atención relacionada con la edad en una sólida trayectoria ascendente. Alemania informó que el 21,5% de su población tenía 65 años o más en 2025, y Japón informó que los adultos mayores representaban el 28% de la población, lo que ayuda a explicar la fuerte demanda de prendas adaptadas y de soporte en los sistemas de atención maduros. Estas prendas se utilizan en entornos que van más allá del quirófano, lo que amplía la base de demanda potencial para los proveedores. El mercado de ropa médica protectora, por tanto, se beneficia de la expansión demográfica de una manera que respalda una demanda de reposición recurrente en lugar de compras de emergencia puntuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Polipropileno y el Algodón | -0.8% | Global, con la base de fabricación de Asia-Pacífico más expuesta | Mediano plazo (2-4 años) |

| Cumplimiento en Materia de Eliminación y Escrutinio de Residuos de Textiles Médicos | -0.4% | Europa liderando, con América del Norte y Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Alto Costo de Certificación y Validación para Nuevos Participantes Pymes | -0.3% | Global, particularmente agudo en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Productos de EPP Falsificados y No Conformes que Erosionan la Confianza del Comprador | -0.2% | Global, riesgo concentrado en cadenas de suministro de proveedores no certificados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Polipropileno y el Algodón: Compresión de Márgenes en la Capa de Fabricación

El mercado de ropa médica protectora sigue expuesto a las fluctuaciones de los insumos porque el polipropileno y el algodón todavía anclan una gran parte de los formatos de productos actuales. El polipropileno está vinculado a los movimientos de costos petroquímicos, lo que genera presión sobre los beneficios de los proveedores que dependen en gran medida de la producción de no tejidos desechables. El problema es más agudo en los contratos institucionales de precio fijo porque los fabricantes a menudo no pueden trasladar los aumentos de costos hasta el siguiente ciclo de licitación. La exposición al algodón añade una segunda capa de incertidumbre para las líneas reutilizables que dependen de la durabilidad al lavado, la comodidad del usuario y la disponibilidad de fibra. Esta presión de costos favorece a los proveedores con carteras más amplias porque pueden equilibrar la demanda desechable con productos reutilizables y ofertas de materiales mixtos. El mercado de ropa médica protectora, por tanto, recompensa a los fabricantes que gestionan el riesgo de aprovisionamiento y la combinación de materiales con mayor disciplina que los competidores más pequeños de formato único.

Cumplimiento en Materia de Eliminación y Escrutinio de Residuos de Textiles Médicos: Una Zona Regulatoria Gris que se Estrecha

La regulación de residuos se está convirtiendo en un lastre cada vez más visible para el mercado de ropa médica protectora, especialmente para los proveedores con grandes carteras de productos de un solo uso. La Comisión Europea declaró que la revisión de la Directiva Marco de Residuos entró en vigor en octubre de 2025 e introdujo requisitos de responsabilidad ampliada del productor para los textiles en los estados miembros. EURATEX y EuroCommerce solicitaron por separado a la Comisión Europea la exclusión explícita de los productos conformes con el Reglamento de EPP de la UE (UE 2016/425) y el Reglamento de Dispositivos Médicos de la UE (UE 2017/745) del ámbito de aplicación de la responsabilidad ampliada del productor para textiles a finales de 2025, advirtiendo que los artículos médicos contaminados no deben tratarse como residuos textiles domésticos. Esta incertidumbre complica la planificación de la contratación porque los costos y las responsabilidades de eliminación pueden cambiar durante los largos ciclos de vida de los productos. También debilita el argumento para ampliar las gamas de un solo uso sin una solución vinculada de devolución o eliminación certificada. El mercado de ropa médica protectora, por tanto, está viendo cómo la regulación influye no solo en el diseño del producto, sino también en la estructura contractual y las expectativas de servicio al final de la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Batas Quirúrgicas Lideran, pero la Ropa de Compresión Irrumpe

Las batas quirúrgicas mantuvieron el 33,21% de la participación del mercado de ropa médica protectora en 2025, y esa posición reflejó su uso obligatorio en entornos operativos estériles y su vínculo directo con la práctica de control de infecciones. La demanda se mantuvo concentrada en hospitales y entornos con alta densidad de procedimientos donde el cumplimiento normativo y el rendimiento de barrera son estrechamente monitoreados. Medline declaró que sus batas quirúrgicas se utilizaban en más del 40% de los quirófanos de los Estados Unidos y respaldaban más de 20 millones de procedimientos anuales, lo que muestra cómo las relaciones profundas con los proveedores pueden reforzar las posiciones establecidas en esta categoría. Las batas de aislamiento y para pacientes atendieron casos de uso más amplios en salas, diagnóstico y atención ambulatoria, donde los volúmenes eran altos pero el valor unitario era menor. Los monos de protección y los trajes de materiales peligrosos siguieron siendo más especializados y estaban vinculados a entornos químicos, biológicos y de alto riesgo controlado.

Se proyecta que las prendas de compresión y soporte crezcan al 7,14% hasta 2031, lo que las convierte en la categoría de producto de más rápido crecimiento en el mercado de ropa médica protectora. Su expansión está siendo respaldada por protocolos de recuperación estandarizados para pacientes bariátricos, ortopédicos y vasculares en hospitales y entornos de atención a largo plazo. Las batas de laboratorio se mantuvieron estables porque los patrones de uso diagnóstico y académico eran consistentes y las necesidades de reposición eran rutinarias. Los gorros, mascarillas y cubrezapatos continuaron moviéndose a través de canales de contratación basados en volumen donde el poder de fijación de precios era limitado. La ropa de sala limpia se mantuvo en menor volumen, pero tenía valores unitarios más altos porque los sitios de producción farmacéutica y biofarmacéutica requieren un control de partículas más estricto, y Ansell informó un crecimiento orgánico en moneda constante del 2,8% en su segmento de salas limpias en el primer semestre del ejercicio fiscal 26.

Por Usabilidad: Los Desechables Dominan, pero el Crecimiento de los Reutilizables Señala una Inflexión Estructural

Los productos desechables representaron el 72,83% del segmento de usabilidad en 2025, lo que reflejó el atractivo de los flujos de trabajo simplificados de control de infecciones y la ausencia de requisitos de lavandería. Las instalaciones más pequeñas preferían especialmente los formatos desechables porque no necesitaban gestionar la capacidad de esterilización, el seguimiento de textiles ni los contratos de reprocesamiento externalizados. Los formatos reutilizables siguieron ganando más atención porque los equipos de contratación estaban reevaluando el costo total del ciclo de vida en lugar de fijarse únicamente en el precio de primera compra. NHS Health Innovation Northwest Cumbria informó en 2024 que las batas quirúrgicas reutilizables tenían el 31% de la huella de carbono de batas comparables de un solo uso y lograban un ahorro de costos del 45% por uso, lo que fortaleció el argumento empresarial para la adopción institucional. Un análisis del BMJ de 2024 también señaló que los grandes centros médicos de los Estados Unidos que utilizaban programas de EPP reutilizable desviaron una cantidad sustancial de residuos de vertederos mientras lograban casi un 50% de ahorro de costos por bata sin un impacto medible en las tasas de infección.

Se proyecta que los productos reutilizables se expandan a una CAGR del 8,32% hasta 2031, lo que los convierte en la opción de usabilidad de más rápido crecimiento en el mercado de ropa médica protectora. La principal barrera no es la aceptabilidad clínica, sino la preparación operativa, porque las instalaciones necesitan acuerdos de procesamiento validados antes de poder escalar los programas de reutilización. La Organización Internacional de Normalización declaró en 2025 que la norma ISO/AWI 25199 estaba en desarrollo para proporcionar directrices para el procesamiento de textiles sanitarios de uso múltiple, lo que podría reducir la incertidumbre para los equipos de contratación que revisan los programas reutilizables. Un estudio de 2025 realizado con profesionales perioperatorios de 134 países encontró que los conceptos erróneos sobre el rendimiento protector de las batas reutilizables seguían siendo una barrera importante para la adopción, lo que demuestra que la educación sigue siendo importante junto con la infraestructura. El mercado de ropa médica protectora, por tanto, no está abandonando los desechables de una vez, pero claramente está abriendo más espacio para las vías reutilizables validadas.

Por Usuario Final: Los Hospitales Concentran Más de la Mitad, pero la Atención Domiciliaria Reescribe el Mapa de Crecimiento

Los hospitales representaron el 56,64% del segmento de usuarios finales en 2025, lo que reflejó su papel como los compradores de mayor volumen de ropa quirúrgica, de aislamiento y vinculada a procedimientos. Los grandes centros de atención aguda generalmente operan sistemas de contratación estructurados, revisiones de control de infecciones y contratos con proveedores preferidos, lo que mantiene la contratación institucional concentrada. Su demanda también abarca más categorías de productos que cualquier otro entorno, desde batas estériles y ropa para pacientes hasta prendas especializadas de alto riesgo. Los centros de cirugía ambulatoria siguieron siendo el entorno de crecimiento de nivel medio porque los volúmenes de procedimientos continuaron desplazándose hacia formatos ambulatorios. Los laboratorios de diagnóstico e imagen, las clínicas dentales, las clínicas veterinarias y las instituciones de investigación contribuyeron con una demanda menor pero constante con diferentes necesidades de ajuste, barrera y reposición.

Se proyecta que la atención domiciliaria y los cuidados a largo plazo crezcan a una CAGR del 7,68% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de ropa médica protectora. Este patrón refleja el envejecimiento de las poblaciones, una mayor atención prestada fuera de los hospitales y una necesidad más amplia de prendas que sean fáciles de usar para los cuidadores en entornos de menor complejidad. La Asociación de Alzheimer continuó destacando la creciente carga asistencial vinculada al envejecimiento y el deterioro cognitivo en su informe de datos y cifras de 2025, lo que respalda el cambio hacia la prestación de atención distribuida y la demanda de apoyo a los cuidadores. Ese cambio crea demanda de ropa protectora ergonómica y de fácil colocación que difiere de los productos diseñados para los departamentos hospitalarios de alto rendimiento. La industria de ropa médica protectora, por tanto, tiene margen para crecer más allá de la contratación hospitalaria tradicional, especialmente donde los proveedores adaptan los productos y la estrategia de canal a los usos domiciliarios y de atención a largo plazo.

Por Material: El Polipropileno Domina, los Antimicrobianos Lideran el Crecimiento

Los materiales de polipropileno SMS y SMMS representaron el 37,23% de la participación en 2025, lo que se debió a su eficiencia de costos, repelencia a los fluidos y amplia base de fabricación a gran escala. Estos materiales siguen siendo fundamentales para la producción de batas quirúrgicas y de aislamiento desechables porque los hospitales valoran el rendimiento familiar y la disponibilidad de suministro confiable. El algodón continuó siendo relevante en los uniformes reutilizables y las prendas adaptadas para pacientes donde la comodidad, la lavabilidad y el uso prolongado importan más que la esterilidad de un solo uso. Los tejidos de poliéster y mezclas sirvieron al rango medio de productos en uniformes y batas de laboratorio, mientras que el polietileno atendió el uso de aislamiento de menor costo. Las mezclas de aramida y otras mezclas de alto rendimiento siguieron siendo de nicho, pero tenían mayor valor en aplicaciones químicas y de riesgo biológico donde se requiere una resistencia especializada.

Se prevé que los textiles tratados con antimicrobianos avancen a una CAGR del 9,03% hasta 2031, lo que los convierte en la categoría de material de más rápido crecimiento en el mercado de ropa médica protectora. Un estudio de 2025 publicado en ACS Applied Materials & Interfaces informó que los textiles antimicrobianos pueden reducir la carga de patógenos en superficies clínicas, lo que respalda su papel como capa activa dentro de los programas de control de infecciones. Esto da a los hospitales una razón para tratar la especificación antimicrobiana como parte de la compra basada en el rendimiento en lugar de como una característica premium opcional. Los textiles inteligentes e integrados con sensores siguieron siendo de etapa temprana, pero aún tenían valor estratégico porque el seguimiento de prendas y el control de inventario vinculado a datos se están volviendo más relevantes en las operaciones sanitarias. Lenzing introdujo una cartera de fibras celulósicas de tres niveles para ropa protectora en abril de 2025, que incluía fibras TENCEL lyocell y LENZING FR con certificación EU Ecolabel, lo que demostró que los insumos bio-basados sostenibles se están acercando al desarrollo de productos convencionales.

Por Nivel de Riesgo: El Moderado Ancla el Núcleo, el Alto Sigue la Complejidad de los Procedimientos

El segmento de nivel de riesgo moderado mantuvo el 39,88% del tamaño del mercado de ropa médica protectora en 2025, lo que reflejó su amplio uso en salas, procedimientos ambulatorios e interacciones clínicas estándar. Estos casos de uso se alinean comúnmente con las prendas de Nivel 2 y Nivel 3 de AAMI PB70, que equilibran la protección y la comodidad del usuario para la atención de procedimientos rutinarios. La demanda de riesgo moderado forma, por tanto, la base de volumen central para muchos proveedores porque abarca más departamentos que el nivel de alto riesgo. El segmento de alto riesgo siguió siendo menor en términos absolutos, pero estaba vinculado a procedimientos más complejos y expectativas de barrera más estrictas. A medida que el trabajo de menor complejidad se desplaza hacia entornos ambulatorios, los procedimientos que permanecen en los quirófanos hospitalarios se concentran cada vez más en la atención cardiovascular, ortopédica, de trasplantes y oncológica.

Se proyecta que el segmento de alto riesgo crezca a una CAGR del 7,04% hasta 2031, lo que lo convierte en el nivel de riesgo de más rápido crecimiento en el mercado de ropa médica protectora. Este crecimiento está atrayendo un desarrollo de productos más enfocado porque los compradores quieren mayor comodidad sin reducir la protección viral y de barrera contra fluidos. La FDA otorgó la autorización 510(k) a la Bata Quirúrgica de Nivel 4 de Medline con Mangas Transpirables en febrero de 2025, lo que mostró cómo los proveedores están tratando de mejorar la usabilidad dentro de los productos de barrera máxima. Los niveles de riesgo mínimo y bajo todavía atendían a grandes poblaciones de usuarios, pero su crecimiento seguía siendo más basado en volumen y menos diferenciado. La oportunidad de mayor margen, por tanto, reside en los proveedores que pueden demostrar consistencia en el rendimiento y comodidad para el usuario en productos de alta barrera en lugar de competir únicamente en precios de productos básicos.

Por Canal de Distribución: La Contratación Directa es el Núcleo, el Comercio Electrónico Reescribe el Margen

La contratación institucional directa representó el 61,23% de la participación de distribución en 2025, lo que mostró que los grandes hospitales todavía prefieren la compra basada en contratos con proveedores conocidos y condiciones de suministro predecibles. Este canal se adapta a las estructuras de compra en grupo, los programas de proveedores preferidos y los largos ciclos de planificación para el inventario clínico. También beneficia a las empresas que pueden atender múltiples categorías de productos bajo una única relación porque los hospitales valoran la responsabilidad y la continuidad. Los distribuidores y mayoristas siguieron siendo importantes para las instalaciones de tamaño mediano y las clínicas especializadas que carecían de la escala para negociar directamente con los principales proveedores. Los canales minoristas continuaron atendiendo a profesionales individuales y compradores de bajo volumen, pero eran menos centrales para el valor total de la categoría.

Se proyecta que el comercio electrónico y las plataformas B2B crezcan a una CAGR del 7,94% hasta 2031, lo que los convierte en la ruta de más rápido crecimiento dentro del mercado de ropa médica protectora. FIGS informó que su número de clientes activos superó los 3 millones en el primer trimestre de 2026 y que los ingresos aumentaron un 28% interanual hasta USD 159,9 millones, lo que mostró una fuerte demanda digital de los profesionales de la salud y una creciente presencia internacional. El pedido digital también se está volviendo más relevante en entornos institucionales donde la contratación basada en la nube, la visibilidad de los pedidos recurrentes y el monitoreo del inventario pueden reducir la fricción. Eso difumina la línea entre las ventas directas tradicionales y la contratación en línea porque el mismo proveedor puede atender tanto a profesionales individuales como a organizaciones a través de herramientas digitales. El mercado de ropa médica protectora, por tanto, se está volviendo más diverso en cuanto a canales, aunque los contratos institucionales siguen anclando la base de ingresos.

Análisis Geográfico

América del Norte mantuvo el 38,41% de la participación del mercado de ropa médica protectora en 2025, lo que la convirtió en el mayor contribuyente regional. La posición de la región se basó en el alto gasto en atención sanitaria, los sistemas de contratación maduros y los estándares establecidos de clasificación de batas vinculados a ANSI/AAMI PB70 y las vías regulatorias de la FDA. Los Estados Unidos siguieron siendo el mayor mercado a nivel de país en la región porque concentraban los volúmenes de procedimientos, el poder de compra hospitalario y la acreditación formal de productos. Canadá y México contribuyeron con volúmenes menores pero estables, con una demanda respaldada por la modernización hospitalaria y la expansión ambulatoria constante. Las directrices de control de infecciones de los CDC continuaron reforzando el uso de ropa protectora en los procedimientos en todo el sistema de atención, lo que respaldó una demanda de reposición consistente.

Europa siguió siendo el segundo bloque regional más grande en el mercado de ropa médica protectora, con Alemania, el Reino Unido, Francia e Italia como los principales centros de demanda. Alemania se benefició del alto gasto en atención sanitaria y una población envejecida, y Destatis informó que el 21,5% de la población tenía 65 años o más en 2025. El Reino Unido continuó destacándose en la adopción de batas reutilizables, y NHS Health Innovation Northwest Cumbria documentó un ahorro de costos del 45% por bata y una reducción del 69% en la huella de carbono frente a los desechables en 2024. La revisión de la Directiva Marco de Residuos también introdujo una nueva capa de incertidumbre para los productores textiles en Europa, lo que mantuvo la responsabilidad de eliminación y la clasificación de productos bajo una revisión más estrecha.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,87% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de ropa médica protectora. China siguió siendo el mayor centro de fabricación y demanda dentro de la región, mientras que India continuó expandiendo la capacidad de atención terciaria y endureciendo los estándares para los textiles médicos. Japón añadió una sólida base de demanda a través de su población envejecida, y la Oficina de Estadísticas de Japón informó que los adultos mayores representaban el 28% de la población en 2024. Corea del Sur respaldó la demanda regional a través del uso de tecnología sanitaria avanzada y un entorno de atención de alta calidad. América del Sur siguió siendo una oportunidad regional en desarrollo liderada por Brasil y Argentina, donde la contratación se está volviendo más estructurada tras el período pandémico. La demanda de Oriente Medio y África estuvo liderada por la inversión en infraestructura sanitaria del CCG, mientras que Sudáfrica actuó como mercado ancla para los patrones de contratación del África Subsahariana.

Panorama Competitivo

El mercado de ropa médica de protección sigue siendo moderadamente fragmentado, con un grupo visible de proveedores multinacionales en el segmento institucional y un campo más amplio de competidores regionales y especializados en líneas de productos básicos y de nicho. La fortaleza competitiva es más visible en productos donde los hospitales otorgan gran valor al estado de aprobación, la continuidad del suministro y la amplitud de categorías. La presencia de Medline en batas quirúrgicas en más del 40% de los quirófanos de EE. UU. ilustró cómo la integración en procedimientos puede reforzar la posición establecida a lo largo del tiempo. La competencia sigue siendo activa, pero el nivel superior tiene ventajas claras en la participación en licitaciones, la ejecución de contratos y la gestión de cuentas en múltiples sitios.

Los movimientos estratégicos en 2025 y 2026 mostraron que las empresas líderes intentaban proteger los márgenes mientras invertían en segmentos de demanda de mayor crecimiento dentro del mercado de ropa médica de protección. Ansell declaró en su informe anual de 2025 que su Programa de Inversión en Productividad Acelerada generó ahorros de 50 millones de USD, lo que demostró un fuerte enfoque en la recuperación de costos y la disciplina operativa. Ansell también informó sobre una inversión en una instalación quirúrgica nueva en India en el primer semestre del ejercicio fiscal 26, lo que vinculó la producción de menor costo con la expansión de la demanda en Asia-Pacífico. Medline añadió diferenciación centrada en productos a través de su bata quirúrgica de Nivel 4 con autorización de la FDA con mangas transpirables y su sistema de calentamiento de pacientes ComfortTemp, lo que mostró una inversión continua en soluciones adyacentes de indumentaria hospitalaria. Honeywell completó la venta de su negocio de EPP a Protective Industrial Products en mayo de 2025, lo que reflejó una continua reconfiguración de portafolios en el espacio más amplio de equipos de protección.

El siguiente nivel de competencia proviene de marcas de venta directa a profesionales, modelos de adquisición digital y fabricantes asiáticos que han obtenido certificaciones de calidad reconocidas. FIGS siguió siendo el ejemplo más claro de fortaleza de marca digital, con ingresos anuales completos de 2025 de 631,1 millones de USD y un crecimiento de ingresos internacionales del 27,5%, lo que demostró que la indumentaria quirúrgica premium puede escalar más allá del período pandémico. Las oportunidades de espacios en blanco se mantuvieron más sólidas en productos antimicrobianos, gestión de prendas vinculada a RFID y paquetes de kits específicos por procedimiento que los grandes actores establecidos no han estandarizado completamente en todos los entornos de atención. Los distribuidores de nivel medio enfrentaron la mayor presión porque muchos carecían tanto de las herramientas digitales para defender su participación en línea como de la escala para igualar los precios institucionales. El mercado de ropa médica de protección favorece, por tanto, a los proveedores que pueden combinar cumplimiento normativo, profundidad de fabricación, flexibilidad de canal y servicio respaldado por datos en un único modelo operativo.

Líderes de la Industria de Ropa Médica Protectora

-

Medline Industries, LP

-

3M

-

Cardinal Health, Inc.

-

Smith and Nephew plc

-

STERIS plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ansell Limited informó los resultados del primer semestre del ejercicio fiscal 26; su segmento Quirúrgico creció un 7,2% en términos ajustados impulsado por la demanda de productos sintéticos, mientras que el segmento de Sala Limpia avanzó un 2,8% en términos orgánicos en moneda constante; la empresa está invirtiendo en una instalación quirúrgica de nueva construcción en India a través de gastos de capital que incluyeron capacidad de reciclaje de agua por ósmosis inversa, con el objetivo de escalar la producción en Asia-Pacífico.

- Enero de 2026: Medline Industries emitió un Aviso de Seguridad de Campo (ICN 3221) a NHS Supply Chain para paños y batas quirúrgicas estériles tras descubrir que un proveedor no había documentado adecuadamente las calibraciones de los equipos de sellado y los sensores relacionados con la esterilización, poniendo en riesgo la garantía de esterilidad; NHS Supply Chain gestionó el abastecimiento de proveedores alternativos en 27 códigos de producto.

- Octubre de 2025: La revisión de la Directiva Marco de Residuos de la UE entró en vigor, introduciendo regímenes obligatorios de responsabilidad ampliada del productor para textiles en los Estados Miembros; EURATEX y EuroCommerce solicitaron por separado a la Comisión Europea la exclusión explícita de los productos conformes con el Reglamento de EPP de la UE (UE 2016/425) y el Reglamento de Dispositivos Médicos de la UE (UE 2017/745) del ámbito de aplicación de la responsabilidad ampliada del productor para textiles, citando el riesgo de contaminación cruzada en los flujos de residuos domésticos.

- Julio de 2025: Medline lanzó el Sistema de Calentamiento de Pacientes ComfortTemp, un dispositivo médico de Clase 2 con autorización FDA 510(k) que incorpora mantas y batas desechables para el calentamiento de pacientes con un innovador mecanismo de bloqueo de manguera, dirigido a la gestión de la temperatura perioperatoria y la consolidación de referencias en la contratación hospitalaria.

Alcance del Informe del Mercado Global de Ropa Médica Protectora

La ropa médica de protección se refiere a prendas especializadas y equipos de protección personal (EPP) diseñados para proteger a los profesionales de la salud, pacientes y visitantes de agentes infecciosos, fluidos corporales y contaminación. Incluye batas quirúrgicas, monos desechables, uniformes quirúrgicos y mascarillas esenciales para el control de infecciones.

El Mercado de Ropa Médica de Protección está segmentado por tipo de producto, usabilidad, usuario final, material, nivel de riesgo, canal de distribución y geografía. Por tipo de producto, el mercado incluye Uniformes Quirúrgicos Médicos, Batas Quirúrgicas, Batas de Aislamiento y para Pacientes, Monos de Protección y Trajes de Materiales Peligrosos, Batas de Laboratorio, Gorros, Mascarillas y Cubrezapatos, Prendas de Compresión y Soporte, Ropa Adaptada y para Pacientes, y Ropa para Sala Limpia. Por usabilidad, los productos se clasifican como Desechables o Reutilizables. Por usuario final, la adopción abarca Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas Ambulatorias, Laboratorios de Diagnóstico e Imagen, Atención Domiciliaria y Cuidados a Largo Plazo, Clínicas Dentales y Veterinarias, e Institutos de Investigación y Académicos. Por material, el mercado abarca Algodón, Poliéster y Mezclas, Polipropileno (SMS y SMMS), Polietileno, Aramida y Mezclas de Alto Rendimiento, Textiles con Tratamiento Antimicrobiano, y Textiles Inteligentes con Sensores Integrados. Por nivel de riesgo, la ropa de protección se categoriza como Mínimo, Bajo, Moderado o Alto. Por canal de distribución, los productos llegan a los usuarios finales a través de Adquisición Institucional Directa, Distribuidores y Mayoristas, Tiendas Minoristas, y Plataformas de Comercio Electrónico y B2B.

| Uniformes Médicos |

| Batas Quirúrgicas |

| Batas de Aislamiento y para Pacientes |

| Monos de Protección y Trajes de Materiales Peligrosos |

| Batas de Laboratorio |

| Gorros, Mascarillas y Cubrezapatos |

| Prendas de Compresión y Soporte |

| Ropa Adaptada y para Pacientes |

| Ropa de Sala Limpia |

| Desechable |

| Reutilizable |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ambulatorias |

| Laboratorios de Diagnóstico e Imagen |

| Atención Domiciliaria y Cuidados a Largo Plazo |

| Clínicas Dentales y Veterinarias |

| Institutos de Investigación y Académicos |

| Algodón |

| Poliéster y Mezclas |

| Polipropileno (SMS y SMMS) |

| Polietileno |

| Mezclas de Aramida y de Alto Rendimiento |

| Textiles Tratados con Antimicrobianos |

| Textiles Inteligentes e Integrados con Sensores |

| Mínimo |

| Bajo |

| Moderado |

| Alto |

| Contratación Institucional Directa |

| Distribuidores y Mayoristas |

| Tiendas Minoristas |

| Comercio Electrónico y Plataformas B2B |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Uniformes Médicos | |

| Batas Quirúrgicas | ||

| Batas de Aislamiento y para Pacientes | ||

| Monos de Protección y Trajes de Materiales Peligrosos | ||

| Batas de Laboratorio | ||

| Gorros, Mascarillas y Cubrezapatos | ||

| Prendas de Compresión y Soporte | ||

| Ropa Adaptada y para Pacientes | ||

| Ropa de Sala Limpia | ||

| Por Usabilidad | Desechable | |

| Reutilizable | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ambulatorias | ||

| Laboratorios de Diagnóstico e Imagen | ||

| Atención Domiciliaria y Cuidados a Largo Plazo | ||

| Clínicas Dentales y Veterinarias | ||

| Institutos de Investigación y Académicos | ||

| Por Material | Algodón | |

| Poliéster y Mezclas | ||

| Polipropileno (SMS y SMMS) | ||

| Polietileno | ||

| Mezclas de Aramida y de Alto Rendimiento | ||

| Textiles Tratados con Antimicrobianos | ||

| Textiles Inteligentes e Integrados con Sensores | ||

| Por Nivel de Riesgo | Mínimo | |

| Bajo | ||

| Moderado | ||

| Alto | ||

| Por Canal de Distribución | Contratación Institucional Directa | |

| Distribuidores y Mayoristas | ||

| Tiendas Minoristas | ||

| Comercio Electrónico y Plataformas B2B | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la ropa médica protectora?

Se espera que el mercado de ropa médica protectora alcance USD 872,93 millones en 2031 desde USD 630,34 millones en 2026, creciendo a una CAGR del 6,73% durante el período de pronóstico.

¿Qué categoría de producto lidera la demanda actual de ropa médica protectora?

Las batas quirúrgicas lideraron con una participación del 33,21% en 2025 porque siguen siendo esenciales en entornos operativos estériles y flujos de trabajo clínicos estrictamente regulados.

¿Qué área de producto está creciendo más rápido hasta 2031?

Se proyecta que las prendas de compresión y soporte crezcan más rápido a una CAGR del 7,14%, respaldadas por protocolos de recuperación vinculados a la atención bariátrica, ortopédica y vascular.

¿Por qué las batas reutilizables están ganando atención en los hospitales?

Se prevé que los productos reutilizables crezcan a una CAGR del 8,32% porque los hospitales están evaluando más cuidadosamente el costo del ciclo de vida y la reducción de residuos, con datos del NHS que muestran importantes ahorros y una menor huella de carbono.

¿Qué región lidera actualmente la demanda de ropa médica protectora?

América del Norte lideró con una participación del 38,41% en 2025 debido a los sistemas de contratación maduros, los sólidos marcos regulatorios y el alto gasto en atención sanitaria.

¿Qué canal de ventas está cambiando más rápido para los proveedores de ropa protectora?

Se proyecta que el comercio electrónico y las plataformas B2B crezcan a una CAGR del 7,94% hasta 2031 a medida que los profesionales de la salud y las instituciones adoptan flujos de trabajo de pedidos digitales y gestión de inventario más avanzados.

Última actualización de la página el: