Taille et part du marché des gants médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.01 Milliards de dollars |

| Taille du Marché (2031) | 25.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

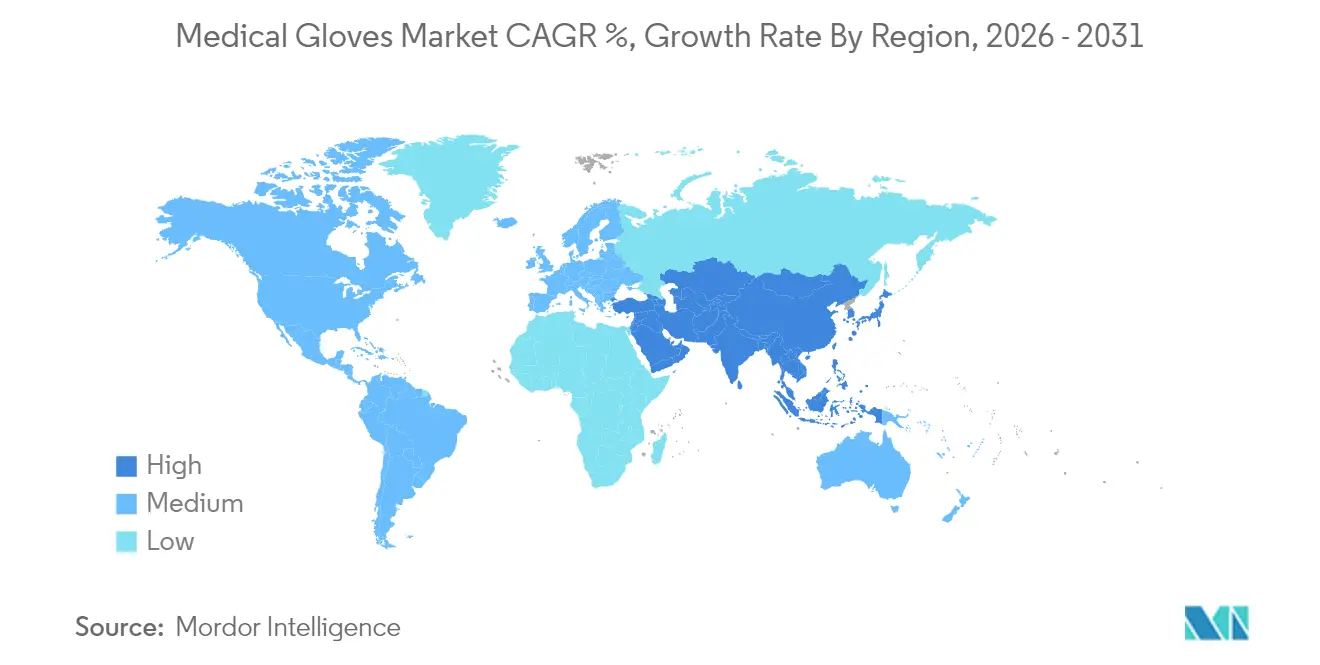

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gants médicaux par Mordor Intelligence

La taille du marché des gants médicaux était évaluée à 13,52 milliards USD en 2025 et devrait croître de 15,01 milliards USD en 2026 pour atteindre 25,36 milliards USD d'ici 2031, à un TCAC de 11,05 % pendant la période de prévision (2026-2031).

Cette envergure place déjà l'industrie des gants médicaux parmi les plus grandes catégories de fournitures de santé à usage unique, soulignant le rôle indispensable que jouent les gants dans chaque interaction avec les patients. La demande est portée par les règles d'accréditation hospitalière qui exigent le port de gants même pour les contacts brefs, de sorte que la croissance des revenus signale implicitement une augmentation des consultations de patients à mesure que les systèmes de santé résorbent leurs arriérés chirurgicaux. Un constat notable est que les équipes d'approvisionnement se tournent vers des contrats pluriannuels pour sécuriser les volumes et les prix, une approche qui était rare avant la pandémie. Cette tendance à la contractualisation améliore la visibilité pour les fabricants, les encourageant à augmenter leurs capacités même face à la volatilité des prix des matières premières.

Les perspectives de taille du marché des gants médicaux reflètent également des facteurs structurels du côté de l'offre. Près des trois quarts de la production mondiale sont localisés en Malaisie et en Thaïlande, où les fabricants s'appuient sur des lignes de trempage automatisées pour maintenir les coûts unitaires bas. Les importateurs diversifient leurs portefeuilles d'approvisionnement en réponse aux nouveaux droits de douane américains sur les gants chinois et aux goulets d'étranglement du fret, un changement qui redistribue les parts de marché des gants médicaux en faveur des fournisseurs d'Asie du Sud-Est. Une nouvelle déduction issue des négociations avec les distributeurs est que les critères environnementaux, sociaux et de gouvernance représentent désormais jusqu'à un cinquième des scores d'appel d'offres, faisant de la durabilité un prérequis pour les offres à haute valeur ajoutée. Cette nouvelle pondération pousse les fabricants de gants à investir simultanément dans l'expansion des volumes et dans des formulations plus écologiques, augmentant les exigences en dépenses d'investissement dans l'ensemble de l'industrie des gants médicaux.

Principaux enseignements du rapport

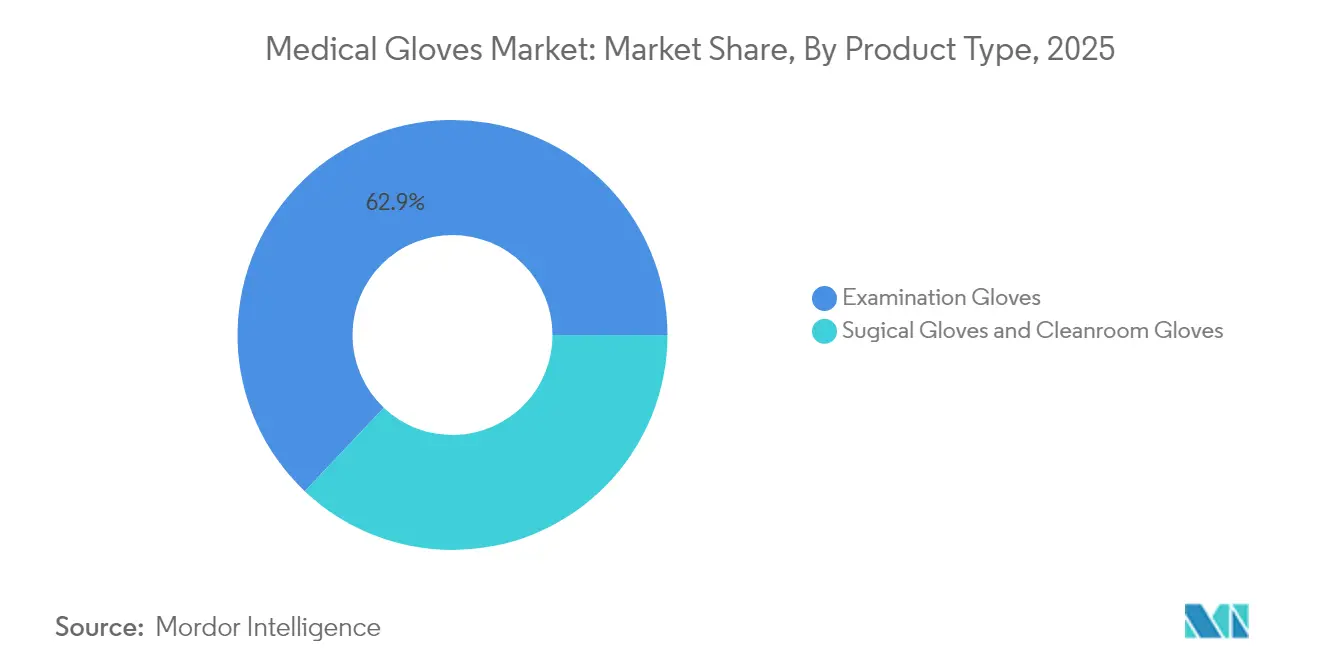

- Par type de produit, les gants d'examen ont dominé avec une part de revenus de 62,94 % en 2025, tandis que les gants de salle blanche devraient se développer à un TCAC de 11,92 % jusqu'en 2031.

- Par type de matériau, les gants en nitrile détenaient une part de 47,82 % en 2025, tandis que les gants en néoprène devraient croître à un TCAC de 12,22 % jusqu'en 2031.

- Par stérilité, les gants non stériles représentaient 71,64 % de la part de marché des gants médicaux en 2025, tandis que les gants stériles devraient enregistrer un TCAC de 12,68 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 47,18 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 12,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 34,45 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gants médicaux

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif sur les prévisions de TCAC (%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent mondial sur la prévention des infections nosocomiales | ~2,5 % | États-Unis, Allemagne, Royaume-Uni, France, Canada, Australie | Court terme (≤ 2 ans) |

| Reprise des procédures chirurgicales électives et non urgentes après la pandémie | ~2,8 % | États-Unis, Canada, Allemagne, Royaume-Uni, France, Italie, Japon | Court terme (≤ 2 ans) |

| Expansion de la fabrication en salle blanche dans les industries des semi-conducteurs et de la pharmacie | ~1,8 % | Chine, Inde, Corée du Sud, États-Unis, Allemagne, Japon, Malaisie, Thaïlande | Moyen terme (~2-4 ans) |

| Adoption plus large de la couverture sanitaire universelle dans les économies émergentes | ~2,2 % | Inde, Chine, Brésil, Argentine, Afrique du Sud, pays du CCG, Mexique | Moyen terme (~2-4 ans) |

| Croissance rapide des diagnostics de soins de proximité à domicile | ~1,4 % | États-Unis, Canada, Allemagne, Royaume-Uni, Japon, Australie, Chine, Inde | Long terme (≥ 5 ans) |

| Incitations gouvernementales catalysant de nouvelles capacités de fabrication de gants | ~0,9 % | Malaisie, Thaïlande, États-Unis, Chine, Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent mondial sur la prévention des infections nosocomiales

Les hôpitaux renforcent leurs protocoles relatifs aux gants après que les Centres pour le contrôle et la prévention des maladies ont confirmé qu'un patient hospitalisé sur 31 contracte au moins une infection chaque jour[1]Centres pour le contrôle et la prévention des maladies. "IAS : Rapports et données." 25 novembre 2024. www.cdc.gov. Les établissements passent de la simple disponibilité des gants à une sélection spécifique aux procédures, ce qui favorise les produits indicateurs pour les chirurgies à haut risque. Une revue systématique de 2024 montrant une réduction de 80 % des perforations du gant intérieur avec le double gantage a accéléré l'adoption de ces variantes premium. Ce nouvel accent crée un constat selon lequel les comités de contrôle des infections analysent désormais les données d'utilisation des gants dans des tableaux de bord électroniques parallèlement aux indicateurs d'hygiène des mains, intégrant le respect du port des gants dans les rapports cliniques quotidiens.

Reprise des procédures chirurgicales électives et non urgentes après la pandémie

Top Glove a enregistré une hausse de 104 % en glissement annuel du volume des ventes au premier trimestre de l'exercice 2025, alors que les hôpitaux s'attaquent aux arriérés de procédures [2]Top Glove Corporation Bhd. "Un nouveau chapitre pour Top Glove : la rentabilité augmente avec une croissance plus forte en vue." 27 janvier 2025.. Les cas orthopédiques et cardiovasculaires augmentent le plus rapidement, chacun nécessitant des gants avec une bonne réponse tactile et une haute résistance à la perforation. Les chirurgiens adoptant des techniques mini-invasives spécifient désormais des couches de nitrile ou de polyisoprène ultra-minces pour améliorer la prise en main des instruments délicats. Une déduction pratique est que la consommation plus élevée de gants par cas complexe compense le ralentissement de la croissance des examens de routine, maintenant la demande unitaire globale sur une forte pente ascendante.

Expansion de la fabrication en salle blanche dans les industries des semi-conducteurs et de la pharmacie

Les gants de salle blanche, dont la croissance est projetée à un TCAC de 12,10 % jusqu'en 2030, bénéficient de la convergence des normes particulaires dans les usines de semi-conducteurs et les suites de remplissage-finition pharmaceutiques. La gamme PUREZERO de Halyard Health, certifiée pour la classe ISO 3, illustre comment le nitrile sans accélérateur séduit les opérateurs soucieux de la dermatite. La demande intersectorielle permet aux producteurs de réaliser des lots de production plus longs et plus efficaces, réduisant les différences de coûts avec les gants d'examen à grand volume. Une déduction est que les cycles d'investissement dans les semi-conducteurs stabilisent indirectement les revenus des gants médicaux, offrant une couverture contre les fluctuations des volumes de procédures de soins de santé.

Adoption plus large de la couverture sanitaire universelle dans les économies émergentes

La mise en œuvre de la couverture sanitaire universelle dans les nations peuplées fait augmenter les volumes de gants d'examen plus rapidement que l'offre mondiale ne peut croître. La MARGMA prévoit une pénurie de 80 milliards de pièces en 2024, même si ses membres investissent 706 millions USD (3 milliards RM) par an dans de nouvelles capacités. Les nouveaux formulaires nationaux inscrivent généralement le nitrile comme matériau par défaut pour réduire les risques d'allergie, accélérant le changement de composition au détriment du latex. La déduction qui en résulte est que les décisions de capacité doivent désormais tenir compte des règles de remboursement gouvernementales en plus de l'économie des matières premières, entremêlant la politique publique et la planification industrielle plus étroitement qu'auparavant.

Analyse de l'impact des freins*

| FREIN | IMPACT APPROXIMATIF SUR LES PRÉVISIONS DE TCAC (%) | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix du caoutchouc naturel due aux variations de rendement liées au climat | -0.90% | Asie du Sud-Est | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière d'allergies et d'hypersensibilité entraînant des interdictions de gants poudrés | -0.70% | Amérique du Nord et Europe | Court à moyen terme (≤ 3 ans) |

| Retards dans les approbations réglementaires retardant le lancement de nouveaux produits | -0.60% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Augmentation des coûts de conformité liés à l'empreinte carbone pour les fabricants | -0.50% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du caoutchouc naturel due aux variations de rendement liées au climat

La variabilité climatique réduit l'offre de latex et entraîne des fluctuations de prix imprévisibles qui compliquent les prévisions de coûts pour les fabricants de gants. Les États-Unis ont récemment émis une dérogation notant des déficits nationaux en matière de caoutchouc nitrile-butadiène, soulignant la fragilité de l'approvisionnement même pour les options synthétiques madeinamerica.gov. Les fabricants disposant d'une intégration verticale dans la production chimique peuvent amortir ces chocs, maintenant des prix plus stables pour les acheteurs hospitaliers. Une déduction claire est que l'accès à des matières premières diversifiées devient un avantage concurrentiel fondamental, influençant la perception des prêteurs quant au risque de crédit dans l'industrie des gants médicaux.

Préoccupations croissantes en matière d'allergies et d'hypersensibilité entraînant des interdictions de gants poudrés

Les allergies aux protéines de latex et aux accélérateurs chimiques incitent les régulateurs à restreindre les gants poudrés et à promouvoir des formules sans accélérateur. Le produit GAMMEX Non-Latex d'Ansell protège les utilisateurs contre les sensibilités de type I et de type IV. Les hôpitaux qui documentent une réduction des cas de dermatite constatent des économies mesurables sur les congés maladie du personnel, renforçant l'adoption de variantes hypoallergéniques. La déduction émergente est que les données sur le bien-être des travailleurs influencent désormais les comités d'achat presque aussi fortement que les indicateurs traditionnels de coût par paire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de produit : les gants d'examen en tête tandis que les gants de salle blanche accélèrent

Les gants d'examen détiennent une part de marché des gants médicaux de 62,94 % en 2025, soutenant les soins quotidiens aux patients avec une protection barrière rentable. Le volume du segment permet aux usines de faire fonctionner de longues lignes continues, réalisant des économies qui maintiennent les prix stables même en cas de fluctuations des matières premières. Une nouvelle déduction est que les kits de santé à domicile expédiés pour les visites de télémédecine incluent désormais des gants d'examen à paire unique, ajoutant un canal grand public modeste mais en croissance.

Les gants de salle blanche représentent une part modeste de la taille du marché des gants médicaux mais croissent à un TCAC de 11,92 %, le plus rapide de tous les types de produits. La demande provient des usines de semi-conducteurs et des laboratoires pharmaceutiques qui exigent la conformité aux classes ISO 1-3 et le contrôle électrostatique. Les fabricants capables de certifier à la fois la stérilité et la faible génération de particules remportent des contrats premium. Une implication observée est que la formation croisée des équipes de vente pour les comptes industriels et de soins de santé améliore l'utilisation des lignes de salle blanche.

Les gants chirurgicaux représentent un volume inférieur mais un revenu plus élevé par millier de pièces en raison d'exigences plus strictes en matière de stérilité et de sensibilité tactile. Une étude de 2025 a révélé que les gants chirurgicaux sans latex sont 4,24 fois plus susceptibles de se perforer que le latex, stimulant la R&D dans les films composites doi.org. Les hôpitaux testent des conceptions en polyisoprène à double couche qui combinent sensibilité et intégrité de secours, signalant de possibles changements de parts de marché au sein du sous-ensemble chirurgical.

Type de matériau : domination du nitrile face à la montée rapide du néoprène

Les gants en nitrile détiennent une part de marché des gants médicaux de 47,82 % en 2025, appréciés pour leur large résistance chimique et l'absence de protéines de caoutchouc naturel. Leur chaîne d'approvisionnement est toutefois sensible aux prix des matières premières acrylonitrile et butadiène, qui sont restés élevés depuis fin 2023. Pour protéger leurs marges, les principaux fabricants co-localisent les usines de nitrile avec les usines de gants, réduisant les coûts de transport et de stockage. Les gants en néoprène, quant à eux, croissent à un TCAC de 12,22 %, accélérés par les services chirurgicaux qui recherchent une élasticité similaire au latex sans les allergènes protéiques. Un effet secondaire est que la demande de polychloroprène dépasse l'offre en amont, incitant les entreprises chimiques à rouvrir des capacités mises en veille.

Le latex conserve une niche dans les procédures qui nécessitent une fidélité tactile inégalée, notamment en microchirurgie neurologique. Le vinyle reste l'alternative la moins coûteuse pour les tâches non critiques, mais ses faibles propriétés barrières limitent son utilisation aux applications à rotation rapide. Le polyisoprène, bien que vendu à prix premium, se taille une place en tant que pont entre les performances du latex et la sécurité du nitrile. Les tendances réglementaires dans le cadre du règlement sur le système de management de la qualité de la FDA catalysent une adoption plus large de matériaux aux profils d'approvisionnement stables, encourageant des programmes de R&D qui mettent l'accent sur la recyclabilité et une intensité carbone réduite.

Stérilité : domination du volume non stérile face à la croissance premium du stérile

Les gants non stériles représentent 71,64 % de la taille du marché des gants médicaux en 2025, soutenant les examens de routine et les procédures de base. Les formats d'emballage en vrac réduisent les déchets et simplifient la logistique des services, maintenant les coûts par patient prévisibles. Une déduction est que les insertions de lignes guidées par échographie au chevet du patient incitent certains services à passer des paires non stériles aux paires stériles, laissant entrevoir une migration progressive des parts.

Les gants stériles affichent le TCAC le plus rapide à 12,68 % en raison de la croissance des centres ambulatoires et des chirurgies mini-invasives. L'irradiation gamma et l'innovation des emballages pelables ajoutent des coûts mais permettent également une durée de conservation plus longue, ce qui est attrayant pour les petits établissements aux calendriers de procédures irréguliers. Des projets pilotes de durabilité testent désormais des pochettes stériles recyclables, suggérant que les pressions environnementales influenceront bientôt même les produits à haut risque.

Utilisateur final : les hôpitaux en tête tandis que les centres ambulatoires progressent rapidement

Les hôpitaux détiennent 47,18 % de la part de marché des gants médicaux en 2025, reflétant la large étendue des procédures et les achats centralisés. L'intégration avec les systèmes de planification des ressources d'entreprise permet aux hôpitaux de surveiller les niveaux de stock en temps réel, réduisant les pénuries de dernière minute. Une nouvelle déduction est que l'analyse prédictive du taux de consommation des gants guide les plans de dotation en personnel, reliant la gestion des approvisionnements aux efficiences de la main-d'œuvre.

Les centres de chirurgie ambulatoire affichent un TCAC de 12,55 % alors que les assureurs orientent les cas appropriés loin des salles d'hospitalisation plus coûteuses. Ces centres privilégient les gants premium équilibrant sensation et protection barrière car de nombreuses procédures sont courtes mais nécessitent de la précision. L'implication est que la différenciation des produits compte davantage dans les centres de chirurgie ambulatoire que dans les services généraux, donnant aux fabricants une justification pour des références à marges plus élevées.

Les laboratoires de diagnostic ont besoin de gants résistants aux produits chimiques pour la manipulation des réactifs, ancrant une demande stable indépendante des volumes de patients. La demande en soins à domicile augmente à mesure que les soignants effectuent des soins de plaies et des injections, créant des opportunités de petits emballages dans les pharmacies de détail. Les cabinets dentaires nécessitent des bouts de doigts à texture fine pour la prise en main des instruments, garantissant la viabilité des conceptions spécialisées.

Analyse géographique

L'Amérique du Nord contribue à 34,45 % de la taille du marché des gants médicaux en 2025, soutenue par une infrastructure avancée et des règles strictes de contrôle des infections. La région remodèle ses approvisionnements après l'entrée en vigueur d'un droit de douane de 10 % sur les gants chinois en février 2025, orientant les commandes vers les producteurs malaisiens mida.gov.my. Les distributeurs exigent de plus en plus que les fournisseurs certifient leur contenu recyclé, signalant que les références écologiques deviennent des conditions d'accès au marché. Une déduction est que les hôpitaux nord-américains regroupent leurs achats de gants dans des contrats d'équipements de protection individuelle plus larges pour bénéficier de remises sur volume.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 13,02 % prévu de 2026 à 2031. La Malaisie seule fabrique 100 milliards de gants par an, tandis que les producteurs thaïlandais et vietnamiens développent des lignes automatisées. La demande intérieure augmente également à mesure que l'assurance maladie universelle élargit l'accès aux soins dans toute la région. Une déduction est que les gouvernements asiatiques qui ajoutent des gants à leurs stocks nationaux créent un plancher de demande intégré qui amortit les producteurs lors des ralentissements mondiaux.

L'Europe détient une part de marché significative des gants médicaux grâce à la couverture universelle et aux lois strictes sur la sécurité chimique. Le règlement européen sur les dispositifs médicaux oblige les fournisseurs à documenter l'absence de substances nocives, stimulant l'adoption du nitrile sans accélérateur. La mise à jour de l'Annexe 1 des BPF de l'UE renforce les règles de fabrication stérile pour les usines pharmaceutiques, soutenant la demande de gants stériles validés. Une déduction est que les groupes hospitaliers européens qui pilotent des boucles de recyclage des gants pourraient déclencher des initiatives similaires en Amérique du Nord une fois que la preuve des économies de coûts sera établie.

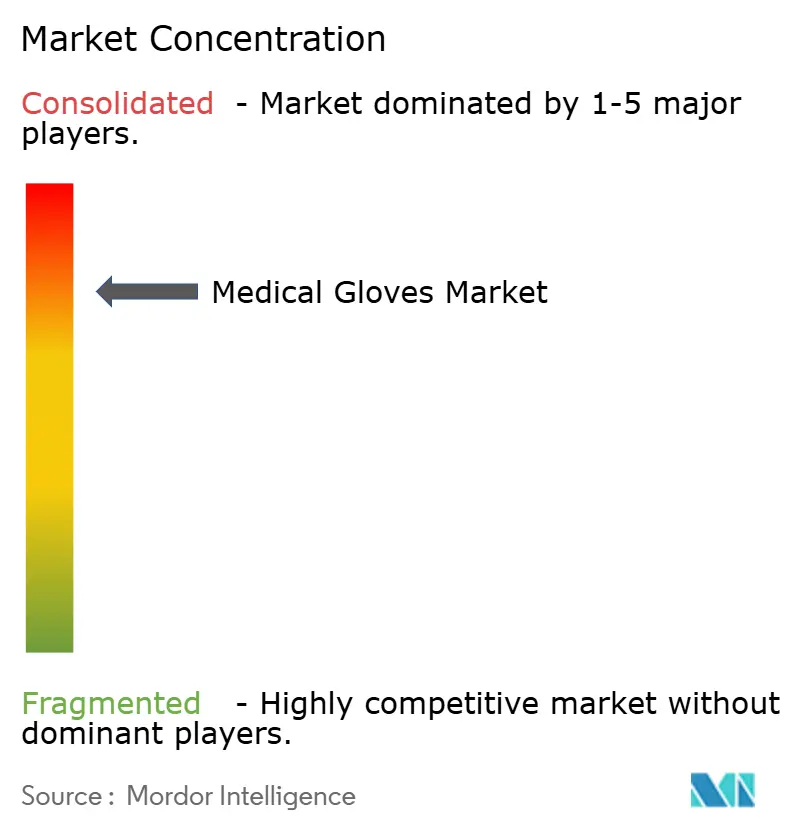

Paysage concurrentiel

L'industrie des gants médicaux est modérément concentrée, dirigée par des entreprises disposant de grandes capacités automatisées. Top Glove produit 100 milliards de pièces par an, exportant vers 195 pays. L'intégration verticale dans le caoutchouc nitrile-butadiène et l'emballage a aidé les entreprises leaders à amortir la volatilité des matières premières. Une nouvelle déduction est que les financiers considèrent désormais l'intégration comme un atténuateur du risque de crédit, réduisant les coûts d'emprunt pour les producteurs entièrement intégrés.

La consolidation stratégique s'accélère. L'acquisition par Ansell de l'activité équipements de protection individuelle de Kimberly-Clark pour 640 millions USD renforce ses portefeuilles de salle blanche et industriels et devrait générer 10 millions USD de synergies annuelles d'ici la troisième année. Les changements tarifaires redistribuent les parts de marché des gants médicaux, les producteurs malaisiens Hartalega et Kossan étant bien positionnés pour remporter des contrats américains qui allaient auparavant à des fournisseurs chinois. Une déduction est que les dynamiques commerciales géopolitiques sont désormais aussi déterminantes que le prix dans la formation des résultats concurrentiels.

L'accent sur l'innovation se déplace vers des offres durables et hypoallergéniques. Le Bio Nitrile de Cranberry USA se décompose à 80 % de sa masse en 18 mois, séduisant les hôpitaux ayant des objectifs de réduction carbone. Les lignes d'inspection par vision artificielle font baisser les taux de défauts en dessous de 0,5 %, améliorant les scores d'audit des fournisseurs et remportant des contrats à long terme. Une implication est que la transparence des données de ces systèmes numériques sert également d'outil de vente dans les appels d'offres concurrentiels, faisant des mises à niveau technologiques une partie du discours marketing.

Leaders de l'industrie des gants médicaux

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Les États-Unis ont imposé un droit de douane de 10 % sur les gants en caoutchouc chinois, réorientant l'approvisionnement vers l'Asie du Sud-Est.

- Juin 2024 : Halyard Health a lancé les gants de salle blanche PUREZERO ciblant les environnements de classe ISO 3 avec des formulations sans accélérateur.

- Avril 2024 : Ansell Limited a obtenu une dette à long terme de 377 millions USD pour financer son acquisition d'équipements de protection individuelle, remplaçant un financement relais.

- Mars 2024 : La FDA a émis des amendements techniques mettant à jour les références de citations de dispositifs médicaux, ajustant subtilement la documentation de conformité pour les fabricants de gants.

- Janvier 2024 : Le Département américain de la Santé et des Services sociaux a annoncé un plan d'achat de plus de 55 millions de boîtes de gants d'examen en nitrile pour les stocks stratégiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans notre analyse, et selon Mordor Intelligence, le marché des gants médicaux couvre l'ensemble des gants à usage unique pour examen, chirurgie et salle blanche qui répondent aux normes ISO 11193 ou équivalentes, et qui sont achetés par les hôpitaux, les centres ambulatoires, les laboratoires, les cabinets dentaires et les prestataires de soins à domicile. Nous enregistrons les valeurs au prix départ usine en USD constants 2024 et les classons par matériau (nitrile, latex, vinyle, néoprène, polyisoprène) et par stérilité.

Exclusion du périmètre : Cette étude exclut les gants industriels, de restauration et d'usage domestique, que Mordor présente dans un aperçu distinct des produits jetables.

Aperçu de la segmentation

- Par type de produit

- Gants d'examen

- Gants chirurgicaux

- Gants de salle blanche

- Par type de matériau

- Nitrile

- Latex

- Vinyle

- Néoprène

- Polyisoprène

- Par stérilité

- Stérile

- Non stérile

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Laboratoires de diagnostic

- Environnements de soins à domicile

- Cabinets dentaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens, des infirmiers spécialisés en contrôle des infections, des responsables des achats et des distributeurs en Amérique du Nord, en Europe, en ASEAN et en Amérique latine. Ces échanges ont permis de valider les protocoles de changement de gants, l'utilisation par procédure, les schémas de répercussion des prix et les évolutions des politiques régionales avant que nous ne réconciliions les résultats documentaires.

Recherche documentaire

Nous partons de bases de données publiques telles que la base de données mondiale sur la chirurgie de l'OMS, les codes commerciaux UN Comtrade 401511 et 401519, les flux US ITC HS 392620, les statistiques d'infections CDC-NHSN et les mises à jour d'expéditions de la Malaysian Rubber Glove Manufacturers Association. Les dépôts de documents d'entreprises, les 10-K et les présentations aux investisseurs révèlent les courbes de coûts et les ASP contractuels, tandis que les plateformes payantes, D&B Hoovers, Dow Jones Factiva et Volza, apportent les revenus des fournisseurs et les historiques d'expéditions. Les sources citées sont données à titre illustratif ; de nombreuses bases de données supplémentaires et articles évalués par des pairs ont également alimenté nos travaux.

Dimensionnement du marché et prévisions

Nous établissons la base 2025 par une reconstruction descendante de la production mondiale et des échanges transfrontaliers, puis nous la corroborons par des agrégations ascendantes sélectives des déclarations de capacité des principaux producteurs et des données ASP × volume échantillonnées. Des variables clés telles que les volumes de chirurgie programmée, la densité des lits d'hôpitaux, la fréquence de changement des gants, les indices de prix du nitrile et du latex, et les interdictions réglementaires des gants poudrés alimentent un modèle de régression multivariée, tandis que l'analyse de scénarios teste les hypothèses de volatilité des matières premières. Lorsque les données ascendantes sont insuffisantes, des facteurs d'écart basés sur les fourchettes issues de la recherche primaire sont appliqués.

Cycle de validation des données et de mise à jour

Nos analystes effectuent des contrôles de variance par rapport aux relevés d'importations indépendants et aux références d'approvisionnement hospitalier, en signalant les anomalies pour examen par les pairs avant validation. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires lorsque la politique commerciale ou des alertes d'épidémies modifient sensiblement la demande.

Pourquoi la base de référence de Mordor sur les gants médicaux mérite confiance

Les estimations publiées divergent souvent parce que chaque éditeur choisit des périmètres, des bases de prix et des rythmes d'actualisation qui lui sont propres. En s'en tenant à un périmètre exclusivement médical, à une tarification départ usine et à un rythme de mise à jour annuel, Mordor fournit une base de référence équilibrée sur laquelle les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,52 Md USD (2025) | Mordor Intelligence | - |

| 19,02 Md USD (2025) | Global Consultancy A | Regroupe les gants industriels et de manipulation alimentaire et utilise les prix de détail |

| 10,40 Md USD (2024) | Trade Journal B | Se concentre uniquement sur les gants jetables, en omettant les revenus chirurgicaux |

La comparaison montre que des périmètres plus larges ou plus étroits, des points de prix différents et des mises à jour peu fréquentes expliquent la plupart des écarts de chiffres clés, ce qui souligne pourquoi l'approche rigoureuse de Mordor offre la base de référence la plus reproductible pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des gants médicaux ?

Le marché est évalué à 15,01 milliards USD en 2026.

Quel TCAC est prévu pour l'industrie des gants médicaux jusqu'en 2031 ?

Le taux de croissance annuel composé prévu est de 11,05 %.

Quelle région connaîtra la croissance la plus rapide en termes de part de marché des gants médicaux ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,02 % de 2026 à 2031.

Pourquoi les gants en nitrile sont-ils préférés au latex dans de nombreux établissements ?

Ils résistent aux produits chimiques, évitent les allergènes protéiques et sont conformes aux politiques de prévention des allergies plus restrictives.

Comment les objectifs de durabilité influencent-ils la conception des gants ?

Les fabricants introduisent des gants biodégradables et recyclables qui maintiennent les performances barrières tout en réduisant les déchets.

Quel impact l'alignement de la FDA sur l'ISO 13485 aura-t-il sur les fabricants de gants ?

Cela augmente les exigences en matière de documentation et de gestion des risques, favorisant les producteurs dotés de systèmes qualité avancés.

Dernière mise à jour de la page le: