Taille et Part du Marché des Textiles Médicaux Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.56% CAGR |

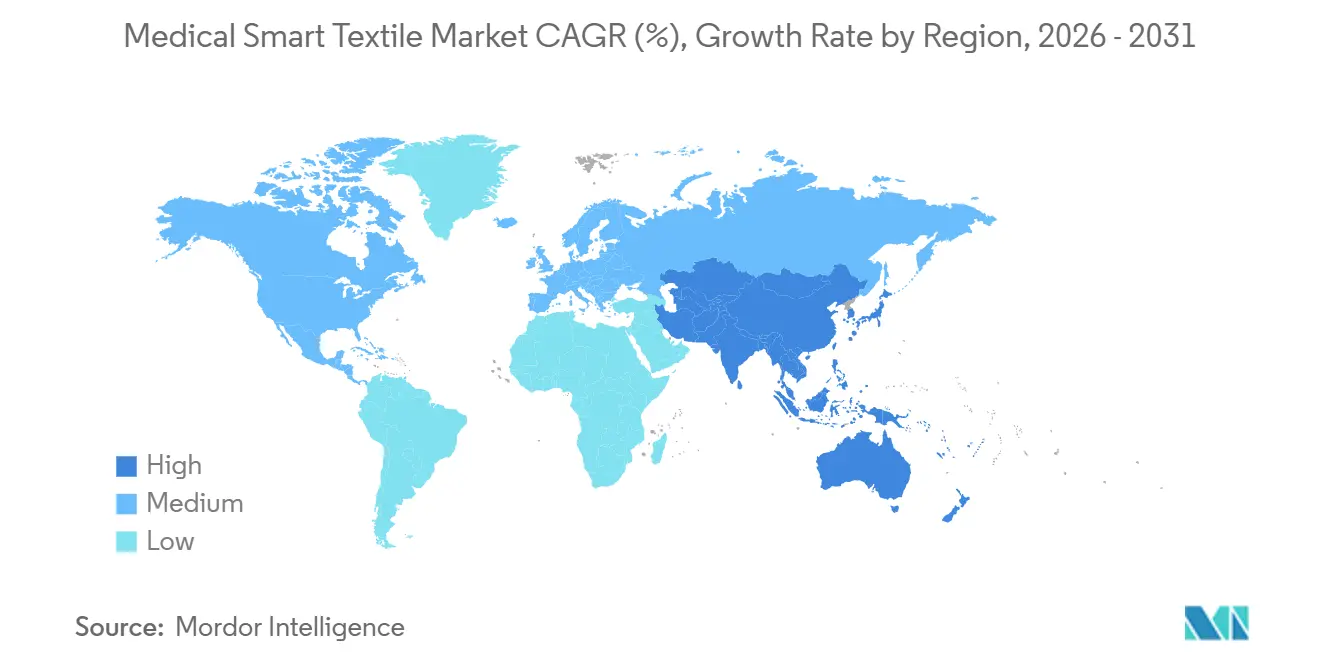

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

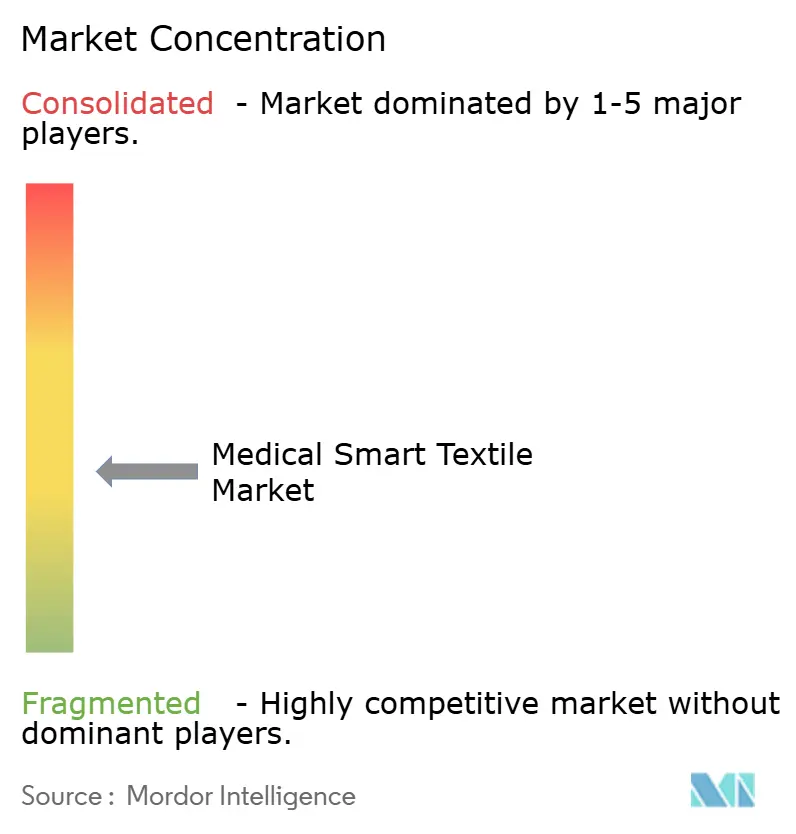

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Textiles Médicaux Intelligents par Mordor Intelligence

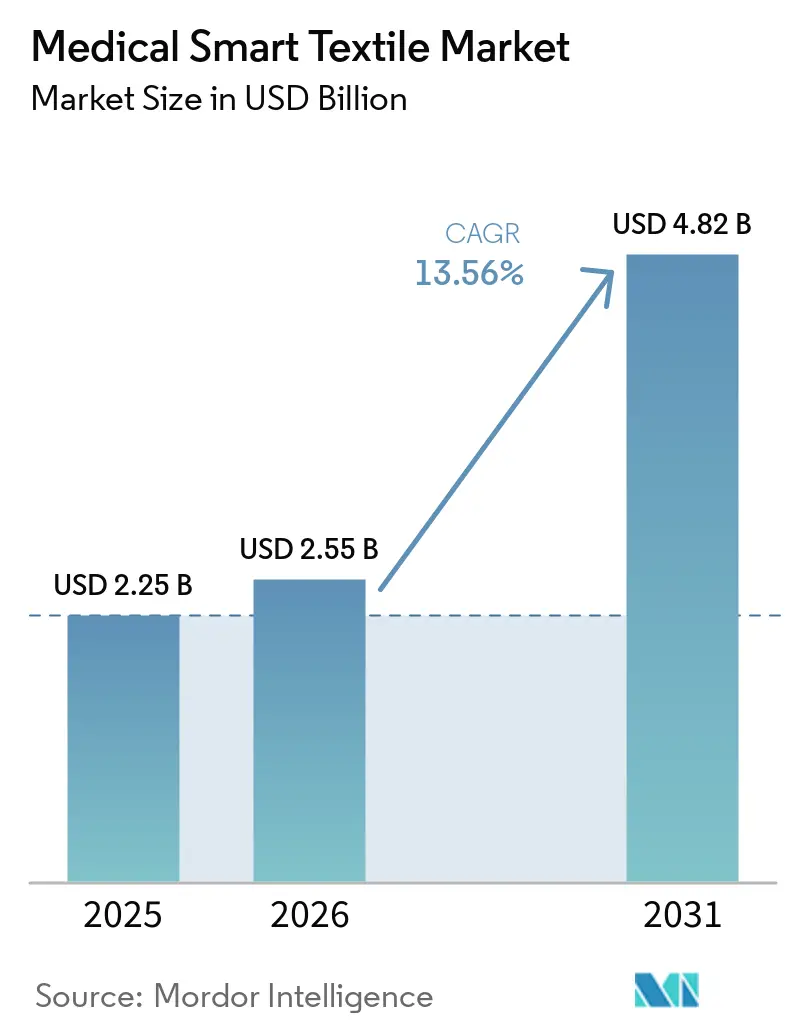

La taille du Marché des Textiles Médicaux Intelligents est estimée à 2,25 milliards USD en 2025, 2,55 milliards USD en 2026, et devrait atteindre 4,82 milliards USD d'ici 2031, avec un TCAC de 13,56 % de 2026 à 2031.

Le marché progresse à mesure que le vieillissement des populations, les besoins accrus de surveillance des maladies chroniques et la pression exercée sur les systèmes de soins poussent davantage d'observations en dehors des murs des hôpitaux et dans la vie quotidienne. La validation clinique renforce également le marché des textiles médicaux intelligents, car les capteurs à base de textiles sont de plus en plus considérés comme des alternatives utilisables aux équipements de surveillance distincts dans les contextes périopératoires, cardiopulmonaires et ambulatoires. Le lancement en juillet 2026 du modèle CMS ACCESS offre au marché des textiles médicaux intelligents une base commerciale plus solide, car les dispositifs portables autorisés par la FDA peuvent désormais s'intégrer plus directement dans les structures de paiement liées aux résultats des soins chroniques. Le marché des textiles médicaux intelligents bénéficie également de l'amélioration des fils conducteurs, de la miniaturisation des composants de détection et des conceptions lavables en machine, ce qui rend l'utilisation répétée plus pratique dans les programmes de soins à domicile et de rééducation. La concurrence sur le marché des textiles médicaux intelligents reste modérément fragmentée, et les entreprises les mieux placées pour progresser sont celles qui peuvent combiner avancées réglementaires, preuves cliniques, intégration dans les flux de travail et interprétation utile des données continues des patients.

Principaux Enseignements du Rapport

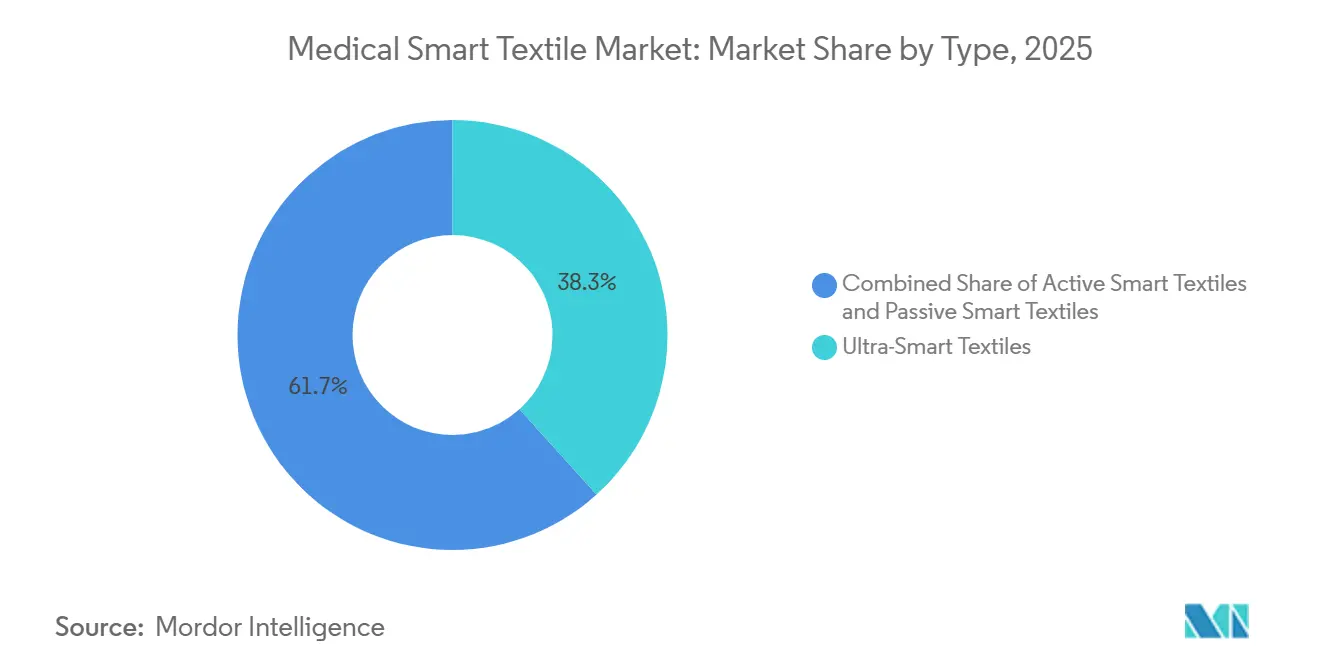

- Par type, les Textiles Ultra-Intelligents détenaient 38,31 % de la part de revenus en 2025, tandis que les Textiles Intelligents Actifs devraient croître à un TCAC de 14,38 % jusqu'en 2031.

- Par technologie, la Technologie Portable représentait 38,24 % de la part de revenus en 2025, tandis que les Dispositifs Portables Biomédicaux devraient se développer à un TCAC de 14,52 % jusqu'en 2031.

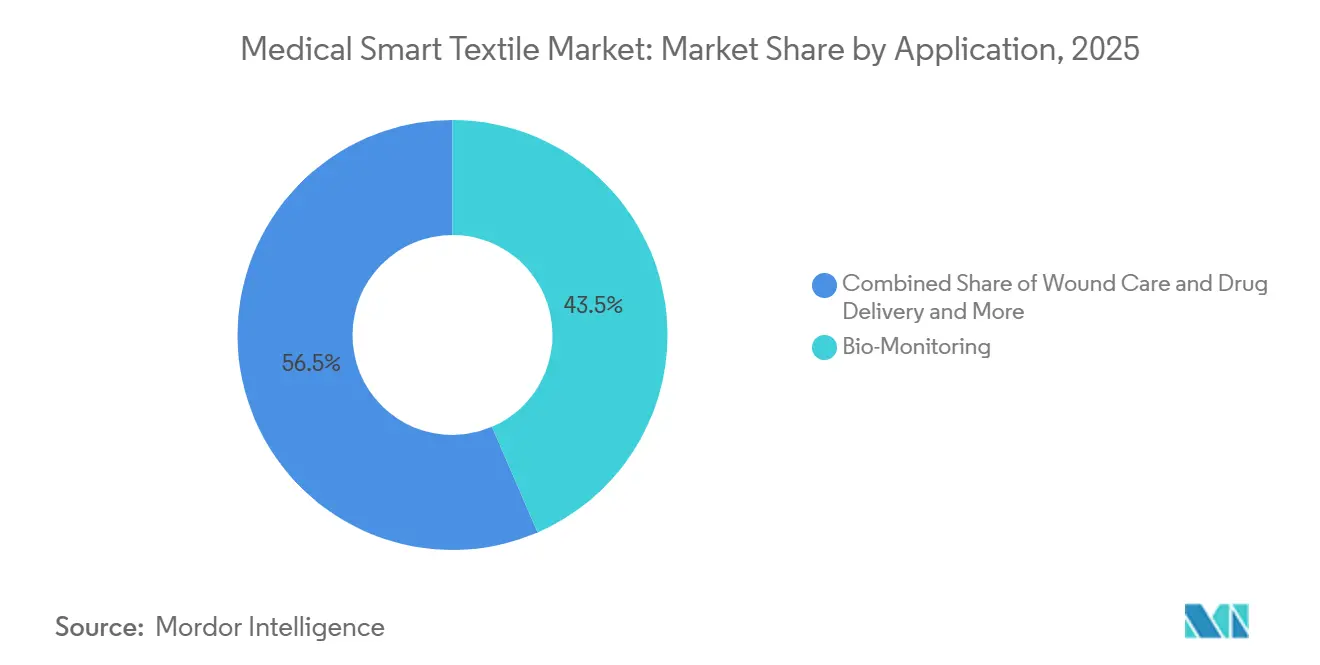

- Par application, la Bio-Surveillance représentait 43,52 % de la taille du marché des textiles médicaux intelligents en 2025, tandis que les Soins des Plaies et la Délivrance de Médicaments devraient progresser à un TCAC de 15,25 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux et Cliniques détenaient 54,34 % de la part de revenus en 2025, tandis que les Soins à Domicile et les Patients devraient enregistrer le TCAC le plus élevé à 16,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,22 % de la part du marché des textiles médicaux intelligents en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 15,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Textiles Médicaux Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Surveillance à Distance des Patients | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Évolution vers un Suivi Continu et Non Invasif des Signes Vitaux | +2.0% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration des Dispositifs Portables dans les Parcours de Soins Numériques | +1.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Impulsion des Hôpitaux vers les Extensions de Soins Post-Aigus et à Domicile | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Miniaturisation des Capteurs Textiles et Améliorations de la Lavabilité | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Soutien au Remboursement pour les Soins Connectés | +1.7% | Amérique du Nord, avec un débordement précoce vers l'Europe occidentale | Court terme (≤ 2 ans) et Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Surveillance à Distance des Patients

La surveillance à distance des patients devient une composante régulière de la gestion des maladies chroniques, et cette évolution offre au marché des textiles médicaux intelligents un cas d'usage plus large et plus durable que les seuls épisodes hospitaliers courts. Le modèle CMS ACCESS est lancé en juillet 2026 et inclut directement les dispositifs portables autorisés par la FDA dans les soins chroniques soutenus par la technologie pour les bénéficiaires de Medicare souffrant de conditions telles que l'hypertension, le diabète et les douleurs musculosquelettiques chroniques[1]CMS Innovation Center, "Modèle ACCESS (Advancing Chronic Care With Effective, Scalable Solutions)," Centers for Medicare & Medicaid Services, cms.gov. Cela est important car les vêtements qui collectent des données physiologiques peuvent s'intégrer plus naturellement dans les routines quotidiennes que les patchs ou les équipements de surveillance distincts, ce qui favorise une meilleure observance sur de longues périodes. Une étude prospective de juin 2026 au Duke University Health System a montré que la surveillance par dispositif portable détectait une détérioration postopératoire précoce avant toute présentation clinique visible, ce qui soutient la surveillance continue au-delà du séjour hospitalier. L'effet commercial est plus large que la seule gestion des maladies à long terme, car des fenêtres de surveillance plus courtes peuvent désormais avoir un sens économique dans les soins post-chirurgicaux et post-aigus. En conséquence, le marché des textiles médicaux intelligents accède à un plus grand bassin de patients situés entre les soins hospitaliers et le rétablissement à domicile entièrement non géré.

Soutien au Remboursement pour les Soins Connectés sur les Marchés Clés

L'alignement des remboursements est devenu l'un des soutiens à la demande les plus clairs pour le marché des textiles médicaux intelligents, car les règles de paiement correspondent désormais mieux à la manière dont les soins connectés sont dispensés dans la pratique clinique réelle. En juillet 2025, le CMS a proposé que les codes de surveillance à distance des patients puissent s'appliquer lorsque les données sont transmises pendant aussi peu que 2 jours sur une période de 30 jours, au lieu du minimum précédent de 16 jours, ce qui élargit l'adéquation pour les soins épisodiques et le suivi après la sortie. Ce changement est important car les dispositifs à base de textiles sont souvent les plus utiles lorsque les patients ont besoin d'observation après une chirurgie, après une sortie d'hôpital, ou pendant des périodes de thérapie qui ne durent pas un mois entier. En janvier 2025, Mölnlycke Health Care a investi 8 millions USD dans Siren Care, dont les chaussettes diabétiques à détection de température auraient réduit le risque d'ulcère du pied diabétique de 68 % et les amputations de 83 %, tout en réduisant les coûts de traitement annuels par patient. Cette démarche montre que les discussions sur la couverture sont de plus en plus façonnées par des résultats mesurables en termes de coût des soins plutôt que par la seule nouveauté des capteurs. Les entreprises du marché des textiles médicaux intelligents qui peuvent démontrer des économies au niveau des patients sont donc dans une meilleure position que celles offrant de solides performances matérielles sans preuve clinique et économique comparable.

Miniaturisation des Capteurs Textiles et Améliorations de la Lavabilité

Le marché des textiles médicaux intelligents dépend fortement de produits capables de rester confortables sur le corps tout en produisant des signaux fiables lors d'une utilisation répétée. Deux avancées techniques sont essentielles ici : des structures de détection plus petites qui restent proches de la peau et des conceptions de vêtements lavables qui soutiennent une utilisation répétée dans les programmes ambulatoires et à domicile. Le Système Médical Hexoskin a reçu l'autorisation FDA 510(k) le 19 novembre 2025, en tant que premier vêtement intelligent autorisé par la FDA pour la surveillance à long terme de l'ECG, de la respiration et de l'activité dans un vêtement lavable en machine pour les patients ambulatoires. Une étude de mai 2025 publiée dans Nature Electronics a décrit des textiles de détection acoustique à microfibres de verre capables de surveiller la fréquence respiratoire et la tension musculaire dans un réseau de détection compact de 10 mm × 10 mm en utilisant des matériaux disponibles dans le commerce. Ces avancées réduisent les obstacles pratiques au déploiement clinique, car le lavage répété, le confort de l'utilisateur et la détection compacte sont tous nécessaires pour une observance dans le monde réel. Elles déplacent également une plus grande partie du fardeau concurrentiel sur le marché des textiles médicaux intelligents, en s'éloignant des matières premières pour se concentrer sur la validation, le travail réglementaire et la montée en charge fiable.

Intégration des Dispositifs Portables dans les Parcours de Soins Numériques

Le marché des textiles médicaux intelligents n'atteindra pas sa pleine valeur commerciale à moins que les données issues des vêtements puissent circuler facilement dans les systèmes cliniques que les prestataires utilisent déjà au quotidien. Une revue de 2025 publiée dans Advanced Materials a montré comment les capteurs portables dotés d'intelligence artificielle évoluent d'outils de suivi de base vers des dispositifs de soutien prédictif et diagnostique, ce qui modifie leur rôle dans la prestation des soins. Cette évolution est importante car les hôpitaux et les médecins n'ont pas besoin de davantage de flux de données brutes lorsqu'ils ne peuvent pas y donner suite dans les flux de travail existants. Ils ont besoin de résultats structurés qui s'intègrent aux dossiers électroniques, soutiennent les alertes et raccourcissent le délai entre la capture du signal et la réponse clinique. Pour le marché des textiles médicaux intelligents, cela signifie que le renouvellement des contrats et les coûts de changement dépendront de plus en plus de l'intégration logicielle et des analyses exploitables plutôt que de la seule conception du tissu. Les entreprises capables de connecter les vêtements de détection aux parcours de soins numériques sont susceptibles d'occuper des positions plus solides à mesure que les soins connectés deviennent plus courants en cardiologie, en rééducation, en surveillance respiratoire et dans la gestion à long terme des maladies chroniques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Production et de Validation | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Complexité Réglementaire et de Certification | -1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) et Long terme (≥ 4 ans) |

| Préoccupations Relatives à la Précision des Données et à la Fiabilité à Long Terme | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Friction d'Interopérabilité avec les Systèmes Informatiques Cliniques | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Production et de Validation

Le marché des textiles médicaux intelligents est confronté à une structure de coûts qui diffère de nombreuses catégories de dispositifs conventionnels, car les besoins de validation peuvent dépasser les budgets de production matérielle dans une large mesure. Les composants de tissu, de fil et de capteurs intégrés peuvent être gérables à grande échelle, mais les études cliniques requises pour l'autorisation et le remboursement consomment souvent beaucoup plus de capital. Une revue de 2024 publiée dans le Journal of the Textile Institute a noté que la lavabilité et la durabilité restent des obstacles persistants, car les composants conducteurs peuvent se dégrader au fil des cycles de lavage répétés de manière difficile à prévoir et coûteuse à tester[2]"Design and Development of Textile-Based Wearable Sensors for Real-Time Biomedical Monitoring: A Review," Journal of the Textile Institute, tandfonline.com. Cela augmente le coût de la démonstration des performances à long terme auprès de différents groupes de patients, types de vêtements et contextes d'utilisation. Les attentes des payeurs augmentent également, car les preuves de réduction des coûts comptent autant que la fonction technique dans de nombreuses discussions sur la couverture. Cela laisse les petits innovateurs du marché des textiles médicaux intelligents sous pression, car les entreprises qui progressent le plus rapidement sur les idées de produits sont souvent les moins capables de financer de grandes études prospectives.

Complexité Réglementaire et de Certification

La complexité réglementaire continue de ralentir le marché des textiles médicaux intelligents, car ces produits se situent souvent simultanément à la croisée des règles relatives aux dispositifs médicaux, de la supervision des logiciels et des normes de performance textile. Un rapport de 2025 du Réseau E-Textiles a révélé que les participants issus du monde académique, de l'industrie et de la santé soulignaient l'absence de normes adaptées spécifiquement aux textiles intelligents dans le domaine de la santé et des soins dans le cadre de la MHRA et de l'UKCA. Le problème n'est pas seulement le coût, car les différentes voies d'approbation aux États-Unis et en Europe nécessitent souvent des dossiers de preuves différents et des délais différents. Cela peut contraindre les entreprises à choisir entre des lancements séquentiels, qui retardent les revenus, et des soumissions parallèles, qui augmentent fortement les dépenses de développement. Les acteurs spécialisés qui ont déjà emprunté une voie détiennent un avantage en termes de savoir-faire, mais ils font toujours face à un chemin d'expansion plus lent lorsqu'ils entrent dans de nouvelles juridictions. Il en résulte que le marché des textiles médicaux intelligents peut croître rapidement en termes de demande tout en progressant de manière inégale dans le déploiement commercial et la disponibilité régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La complexité clinique commande une prime, mais les systèmes actifs donnent le rythme

Les Textiles Ultra-Intelligents détenaient 38,31 % de la part du marché des textiles médicaux intelligents dans la répartition par type en 2025, montrant que les prestataires étaient prêts à payer davantage pour des vêtements combinant une détection multi-paramètres avec des fonctionnalités plus avancées. Les hôpitaux et les structures de soins intermédiaires valorisaient ces systèmes car un seul vêtement pouvait capturer l'ECG, la fréquence respiratoire, l'activité musculaire et la température cutanée dans un seul facteur de forme. Cela réduisait le besoin de plusieurs dispositifs et allégeait la charge liée à la collecte de flux de données séparés lors de la prestation des soins. La répartition par type reflète également l'endroit où les décideurs budgétaires voient le meilleur retour pratique, car des coûts unitaires plus élevés peuvent rester acceptables lorsque la consolidation des dispositifs améliore les flux de travail. Dans le secteur des textiles médicaux intelligents, les décisions d'achat dans les contextes de soins plus aigus continuent de favoriser les produits capables de remplacer plusieurs étapes de surveillance à la fois.

Les Textiles Intelligents Actifs devraient croître à un TCAC de 14,38 % de 2026 à 2031, ce qui en fait la catégorie de type à la croissance la plus rapide sur le marché des textiles médicaux intelligents. Leur croissance est liée à des produits qui font plus que détecter, notamment des systèmes conçus pour le soutien à la rééducation, la réponse thérapeutique et d'autres fonctions en boucle fermée. Les Textiles Intelligents Passifs restent pertinents dans la thérapie de compression, les pansements antimicrobiens et les aides au positionnement, où la longue durée de vie et le faible coût importent davantage que l'intelligence intégrée. Un article de 2025 publié dans npj Flexible Electronics a décrit les exigences matérielles et structurelles des systèmes thérapeutiques à base de textiles selon les modalités électriques, thermiques et chimiques, ce qui soutient le développement continu de formulations intelligentes plus réactives. Au fil du temps, la frontière entre les Textiles Intelligents Actifs et les Textiles Ultra-Intelligents devrait se réduire à mesure que les fonctionnalités programmables s'étendent à des gammes de prix plus larges. Cette évolution maintiendrait le marché des textiles médicaux intelligents centré sur la fonction et l'utilisation clinique plutôt que sur des étiquettes de catégories rigides.

Par Technologie : La technologie portable est en tête, tandis que les dispositifs portables biomédicaux progressent le plus vite

La Technologie Portable représentait 38,24 % de la part de revenus en 2025, ce qui en faisait le plus grand segment technologique du marché des textiles médicaux intelligents. Sa position de leader découlait de la maturité commerciale des moniteurs de santé à base de vêtements pour le suivi cardiopulmonaire, la surveillance de l'activité et l'observation liée au sommeil, tant dans les contextes cliniques qu'à domicile. L'adoption a favorisé ce segment car les vêtements s'adaptent généralement mieux aux routines des patients que les dispositifs séparés ou les formats adhésifs. Les prestataires en ont également bénéficié car les vêtements portables pouvaient soutenir des fenêtres d'observation plus longues avec moins de manipulation des patients. Cette combinaison de facilité d'utilisation et de pertinence clinique croissante a maintenu la Technologie Portable au cœur de la demande.

Les Dispositifs Portables Biomédicaux devraient croître à un TCAC de 14,52 % de 2026 à 2031, le rythme le plus rapide dans la répartition technologique du marché des textiles médicaux intelligents. La croissance ici est liée à des usages spécifiques à des maladies qui nécessitent une mesure plus ciblée, une réponse thérapeutique ou un soutien diagnostique que les produits portables plus généraux. Les Capteurs Textiles et les E-Textiles fonctionnent de plus en plus comme des couches habilitantes au sein de systèmes plus larges plutôt que comme des catégories de revenus autonomes, ce qui comprime leur visibilité directe en termes de ventes tout en élargissant leur rôle dans la chaîne de valeur. Les Tissus Intelligents continuent de servir des usages spécialisés importants, notamment les vêtements hospitaliers antimicrobiens et les applications de régulation thermique. Des recherches publiées dans Nature en février 2025 ont décrit un ordinateur à fibre unique capable d'inférence distribuée au sein de réseaux textiles, ce qui suggère que la détection et le traitement pourraient devenir plus étroitement liés au cours de la période de prévision. À mesure que cela se produit, le marché des textiles médicaux intelligents est susceptible de récompenser les entreprises capables d'intégrer la science des matériaux, le traitement du signal et la convivialité des dispositifs dans une seule architecture de produit.

Par Application : La bio-surveillance ancre la demande, tandis que les soins des plaies et la délivrance de médicaments ouvrent la voie la plus rapide

La Bio-Surveillance représentait 43,52 % de la taille du marché des textiles médicaux intelligents dans la répartition par application en 2025, reflétant l'historique clinique plus solide derrière la détection textile cardiaque, respiratoire et basée sur le mouvement. Les hôpitaux, les programmes ambulatoires et les contextes de recherche clinique disposaient déjà de cas d'usage plus clairs pour l'observation continue, ce qui a aidé ce segment à conserver la plus grande base de revenus. L'application a également bénéficié d'un nombre croissant d'autorisations de dispositifs qui ont réduit le risque perçu de remboursement et d'adoption. L'autorisation FDA 510(k) de Hexoskin en novembre 2025 pour la surveillance ambulatoire à long terme de l'ECG et de la respiration a renforcé cette position en ajoutant un autre vêtement intelligent cliniquement utilisable à la base approuvée[3]Hexoskin, "Une Avancée dans les Soins à Distance : le Système Médical Hexoskin reçoit l'autorisation FDA 510(k) pour la Surveillance à Long Terme de l'ECG et de la Respiration," Hexoskin, hexoskin.com. Dans le secteur des textiles médicaux intelligents, la bio-surveillance reste donc le segment avec le pont le plus clair entre la capacité technique et la pertinence en matière de paiement.

Les Soins des Plaies et la Délivrance de Médicaments devraient croître à un TCAC de 15,25 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des textiles médicaux intelligents. La croissance ici est liée à des produits en boucle fermée capables de détecter les conditions de la plaie et de répondre par une thérapie localisée au sein du même substrat. Une étude de 2025 publiée dans Nature Communications a rapporté un pansement électronique de plaie en boucle fermée tridimensionnel à interface cutanée pour la détection et la thérapie, testé dans une cohorte clinique de 10 patients, montrant comment la gestion personnalisée des plaies peut être intégrée dans des systèmes liés aux textiles. La Chirurgie et la Rééducation restent des applications plus petites mais techniquement exigeantes, car elles nécessitent une stérilisabilité, une stabilité du signal et une conformité des matériaux au-delà de ce que nécessitent de nombreux produits de surveillance générale. La Thérapie et le Bien-Être continuent également de relier les cas d'usage cliniques et grand public, ce qui aide la surveillance à base de vêtements à s'intégrer dans des modèles de soins axés sur les résultats plutôt que dans le seul traitement réactif. Si les principaux fournisseurs de soins des plaies commencent à associer des pansements intelligents à un soutien infirmier à distance, le marché des textiles médicaux intelligents pourrait voir les frontières des applications et des utilisateurs finaux évoluer ensemble avant 2031.

Par Utilisateur Final : Les hôpitaux restent les plus importants, mais la croissance se déplace vers le domicile

Les Hôpitaux et Cliniques ont conservé 54,34 % des revenus par utilisateur final en 2025, ce qui les a maintenus comme le plus grand centre de demande sur le marché des textiles médicaux intelligents. Leur avance reflète l'échelle des achats ainsi que la concentration des usages à plus haute acuité tels que la surveillance peropératoire, la télémétrie en unité de soins intensifs et la surveillance post-chirurgicale. Les acheteurs institutionnels ont également servi de premier canal commercial pour de nombreux produits, car les exigences de validation clinique ont poussé l'adoption à travers des systèmes d'approvisionnement formels avant une adoption plus large par les consommateurs ou à domicile. Ce schéma a favorisé les contextes hospitaliers où le personnel pouvait évaluer les performances, intégrer les données et soutenir la conception précoce des protocoles. Cela explique également pourquoi la plus grande demande actuelle se situe encore dans des environnements de soins organisés plutôt que dans des contextes entièrement décentralisés.

Les Soins à Domicile et les Patients devraient croître à un TCAC de 16,15 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des textiles médicaux intelligents. Cette évolution est soutenue par la pression à la sortie d'hôpital, la demande des payeurs pour une surveillance continue et les modèles de paiement qui reconnaissent les soins chroniques soutenus par la technologie dans les contextes résidentiels. Les Centres de Rééducation se développent également à mesure que la récupération après un accident vasculaire cérébral, les soins orthopédiques et la gestion des maladies neurodégénératives évoluent vers des protocoles ambulatoires et à domicile qui bénéficient d'un suivi continu du mouvement et neuromusculaire. La Recherche Académique et Industrielle reste importante car les laboratoires universitaires et les contextes de recherche sous contrat génèrent la base de preuves qui façonne ensuite les achats hospitaliers et à domicile. Les entreprises cherchent de plus en plus à connecter la rééducation institutionnelle et la rééducation à domicile avec des plateformes de détection continue afin que la surveillance puisse se poursuivre sans interruption après la sortie. Cette orientation soutient un marché des textiles médicaux intelligents plus large où la valeur à long terme provient de la continuité des soins plutôt que d'épisodes isolés de dispositifs.

Analyse Géographique

L'Amérique du Nord détenait 38,22 % de la part du marché des textiles médicaux intelligents en 2025, ce qui en faisait le plus grand contributeur régional. La position de leader de la région repose sur un pipeline d'autorisations FDA plus solide, une utilisation plus large de la surveillance physiologique à distance et des structures de remboursement qui soutiennent de plus en plus les soins chroniques activés par les dispositifs portables. Les États-Unis restent le principal moteur car l'activité d'autorisation des produits et l'alignement des paiements sont tous deux plus développés que dans la plupart des autres marchés. Le Canada apporte une couche d'innovation grâce à des entreprises telles que Hexoskin et Myant, qui continuent de travailler avec des partenaires de recherche institutionnels tout en vendant dans des programmes de santé internationaux plus larges.

L'Europe est restée la deuxième géographie en importance sur le marché des textiles médicaux intelligents et également l'une des plus réglementées. L'Allemagne, le Royaume-Uni, la France et les pays nordiques forment le groupe d'adoption le plus solide car ils combinent une infrastructure de santé numérique, un accent sur les soins préventifs et des capacités établies dans les technologies textiles et médicales. L'Allemagne se distingue par sa profondeur industrielle, et KOB GmbH a constitué une équipe dédiée aux textiles médicaux intelligents tout en maintenant des collaborations de recherche internationales. La Commission européenne et Euratex ont lancé le partenariat Textiles du Futur en 2025 avec 60 millions EUR, soit 64,80 millions USD, engagés jusqu'en 2030, ce qui soutient l'élan d'innovation même si la conformité au règlement européen sur les dispositifs médicaux continue de façonner les priorités commerciales.

L'Asie-Pacifique devrait se développer à un TCAC de 15,65 % jusqu'en 2031, la progression régionale la plus rapide en termes de taille du marché des textiles médicaux intelligents. La région bénéficie simultanément d'une forte demande démographique et d'une échelle de fabrication, ce que peu d'autres géographies peuvent égaler. Le Japon possède l'une des populations les plus âgées du monde, ce qui soutient la demande de surveillance continue à domicile et donne aux vêtements intelligents cliniquement validés une place claire dans les programmes de soins aux personnes âgées. La région dispose également de solides capacités en matériaux, car des entreprises telles que Toray Industries et Asahi Kasei fournissent des fibres spéciales qui soutiennent les plateformes de textiles intelligents à l'échelle mondiale. La Chine contribue à la fabrication à grande échelle de fibres conductrices, ce qui améliore les positions de coût pour des gammes de produits plus larges. La Corée du Sud devient également plus pertinente à mesure que son environnement réglementaire pour les dispositifs arrive à maturité en phase avec les autres grands cadres. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, le Brésil et les pays du CCG agissant comme les premiers points de croissance visibles à mesure que l'infrastructure de santé et la couverture de la santé numérique continuent de s'améliorer.

Paysage Concurrentiel

Le marché des textiles médicaux intelligents reste modérément fragmenté et présente une nette division entre les grands groupes de technologie médicale diversifiés, les entreprises spécialisées dans les textiles intelligents et les fournisseurs de matériaux en amont. Les grandes entreprises ne construisent généralement pas l'ensemble de la catégorie seules depuis le début. Au lieu de cela, elles utilisent des partenariats, des accords de distribution et des acquisitions ciblées pour entrer plus rapidement dans des espaces de surveillance adjacents. Ce schéma reflète l'avantage que les développeurs spécialisés conservent encore en matière d'itération rapide, de conception de vêtements et de navigation réglementaire précoce.

L'accord de distribution de Medtronic pour le dispositif portable multi-paramètres Corsano montre comment les grandes entreprises de dispositifs cherchent à étendre leur portée dans la surveillance hospitalière et à domicile sans attendre un développement interne lent. L'acquisition complétée par Johnson & Johnson d'Atraverse Medical au deuxième trimestre 2026 indique une approche similaire, où la capacité procédurale et cardiovasculaire est élargie par des opérations plutôt que par la seule croissance organique. Le travail de DuPont avec des partenaires technologiques autour de solutions de matériaux conducteurs montre que les fournisseurs en amont peuvent bénéficier de l'expansion de la catégorie sans supporter l'intégralité du fardeau réglementaire au niveau des dispositifs. Schoeller Textil AG et Toray Industries occupent des positions similaires car ils soutiennent la croissance des vêtements intelligents en aval grâce à des intrants textiles fonctionnels plutôt que par une concurrence directe dans les dispositifs cliniques.

Les entreprises spécialisées telles que Hexoskin, Myant, Chronolife et Siren Care se font concurrence davantage sur la profondeur de la validation clinique, la concentration sur des applications de niche et le positionnement réglementaire que sur la seule échelle. Leur défi est que chaque nouvelle indication peut nécessiter des travaux d'essai coûteux, ce qui représente un fardeau financier que les petites entreprises ressentent souvent plus fortement que les groupes diversifiés. Le même problème façonne le marché plus large des textiles médicaux intelligents, car les nouveaux cas d'usage ne deviennent pas des flux de revenus durables tant qu'ils ne sont pas soutenus par des preuves prêtes pour le remboursement. Des recherches publiées dans Nature en février 2025 sur les ordinateurs à fibre unique et des travaux publiés dans npj Biomedical Innovations sur la thérapie adaptative par bioélectronique pour les plaies indiquent tous deux une prochaine étape où la détection, l'inférence et la réponse sont plus étroitement intégrées dans les systèmes textiles. Cela signifie que les positions les plus durables pourraient aller aux entreprises capables de traiter les signaux plus près du vêtement, de réduire la dépendance à une connectivité parfaite et de s'intégrer plus facilement dans les environnements domestiques. Des espaces blancs subsistent encore dans le drapage intelligent peropératoire, les vêtements de surveillance pédiatrique et la neurostimulation à base de textiles pour la douleur chronique, où aucune entreprise n'a encore établi de position clairement dominante.

Leaders du Secteur des Textiles Médicaux Intelligents

-

Sensoria Health

-

DuPont de Nemours, Inc.

-

Toray Industries, Inc.

-

Hexoskin

-

AiQ Smart Clothing Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Des chercheurs du Georgia Tech ont lancé un pilote de draps de détection de pression à base de tissu intelligent au Children's Healthcare of Atlanta pour détecter le risque d'escarres via des capteurs flexibles et réutilisables intégrés dans des draps de berceau et connectés à une application de surveillance. L'équipe vise à étendre le projet à 50 berceaux et à obtenir une autorisation réglementaire pour commercialiser le produit auprès des hôpitaux et des maisons de retraite dans un délai de deux ans.

- Février 2026 : Un manchon de détection électrophysiologique à base de textile sans alignement permettant une surveillance cardiovasculaire complète dans des conditions réelles a été publié dans Microsystems & Nanoengineering, faisant progresser le dossier en faveur de la surveillance cardiaque ambulatoire sans capteurs adhésifs.

Portée du Rapport sur le Marché Mondial des Textiles Médicaux Intelligents

Selon la portée du rapport, un Textile Médical Intelligent est un type de tissu intégrant des technologies avancées lui permettant de surveiller, de répondre ou d'améliorer des fonctions liées à la santé. Ces textiles peuvent incorporer des capteurs, des matériaux conducteurs ou d'autres composants électroniques pour suivre des paramètres physiologiques tels que la fréquence cardiaque, la température ou le mouvement, fournissant des données de santé en temps réel et améliorant les soins médicaux ou le confort des patients.

La segmentation du marché des textiles médicaux intelligents est catégorisée par type, technologie, application, utilisateur final et géographie. Par type, le marché est divisé en textiles intelligents passifs, textiles intelligents actifs et textiles ultra-intelligents. Par technologie, il comprend les capteurs textiles, les tissus intelligents, la technologie portable, les e-textiles et les dispositifs portables biomédicaux. Par application, le marché couvre la bio-surveillance, la chirurgie, la thérapie et le bien-être, la rééducation, et les soins des plaies et la délivrance de médicaments. Par utilisateur final, il est segmenté en hôpitaux et cliniques, recherche académique et industrielle, soins à domicile et patients, et centres de rééducation. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Textiles Intelligents Passifs |

| Textiles Intelligents Actifs |

| Textiles Ultra-Intelligents |

| Capteurs Textiles |

| Tissus Intelligents |

| Technologie Portable |

| E-Textiles |

| Dispositifs Portables Biomédicaux |

| Bio-Surveillance |

| Chirurgie |

| Thérapie et Bien-Être |

| Rééducation |

| Soins des Plaies et Délivrance de Médicaments |

| Hôpitaux et Cliniques |

| Recherche Académique et Industrielle |

| Soins à Domicile et Patients |

| Centres de Rééducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Textiles Intelligents Passifs | |

| Textiles Intelligents Actifs | ||

| Textiles Ultra-Intelligents | ||

| Par Technologie | Capteurs Textiles | |

| Tissus Intelligents | ||

| Technologie Portable | ||

| E-Textiles | ||

| Dispositifs Portables Biomédicaux | ||

| Par Application | Bio-Surveillance | |

| Chirurgie | ||

| Thérapie et Bien-Être | ||

| Rééducation | ||

| Soins des Plaies et Délivrance de Médicaments | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Recherche Académique et Industrielle | ||

| Soins à Domicile et Patients | ||

| Centres de Rééducation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des textiles médicaux intelligents ?

Le marché des textiles médicaux intelligents s'élevait à 2,25 milliards USD en 2025, atteint 2,55 milliards USD en 2026, et devrait atteindre 4,82 milliards USD d'ici 2031 à un TCAC de 13,56 %.

Quelle application génère le plus de revenus dans les textiles médicaux intelligents ?

La Bio-Surveillance domine la répartition des applications avec 43,52 % de la part de revenus en 2025, soutenue par une validation clinique plus solide et une base croissante de vêtements de surveillance approuvés.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les Soins à Domicile et les Patients constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 16,15 % jusqu'en 2031, car la pression à la sortie d'hôpital et le remboursement des soins connectés déplacent la surveillance vers les contextes résidentiels.

Quelle région est en tête et quelle région croît le plus vite ?

L'Amérique du Nord détenait 38,22 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 15,65 % jusqu'en 2031, portée par le vieillissement des populations et la profondeur de fabrication.

Qu'est-ce qui pousse à l'adoption des textiles médicaux intelligents dans les soins de santé ?

La demande de surveillance à distance des patients, la facilitation du remboursement pour les soins connectés, et l'amélioration de la miniaturisation et de la lavabilité renforcent toutes l'adoption dans les soins hospitaliers, de rééducation et à domicile.

Qu'est-ce qui ralentit la commercialisation plus large ?

Les principaux obstacles sont les coûts élevés de validation, les tests difficiles de lavabilité et de durabilité, et la complexité réglementaire à la croisée des normes relatives aux dispositifs médicaux, aux logiciels et aux textiles.

Dernière mise à jour de la page le: