Taille et part du marché des blouses hospitalières en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

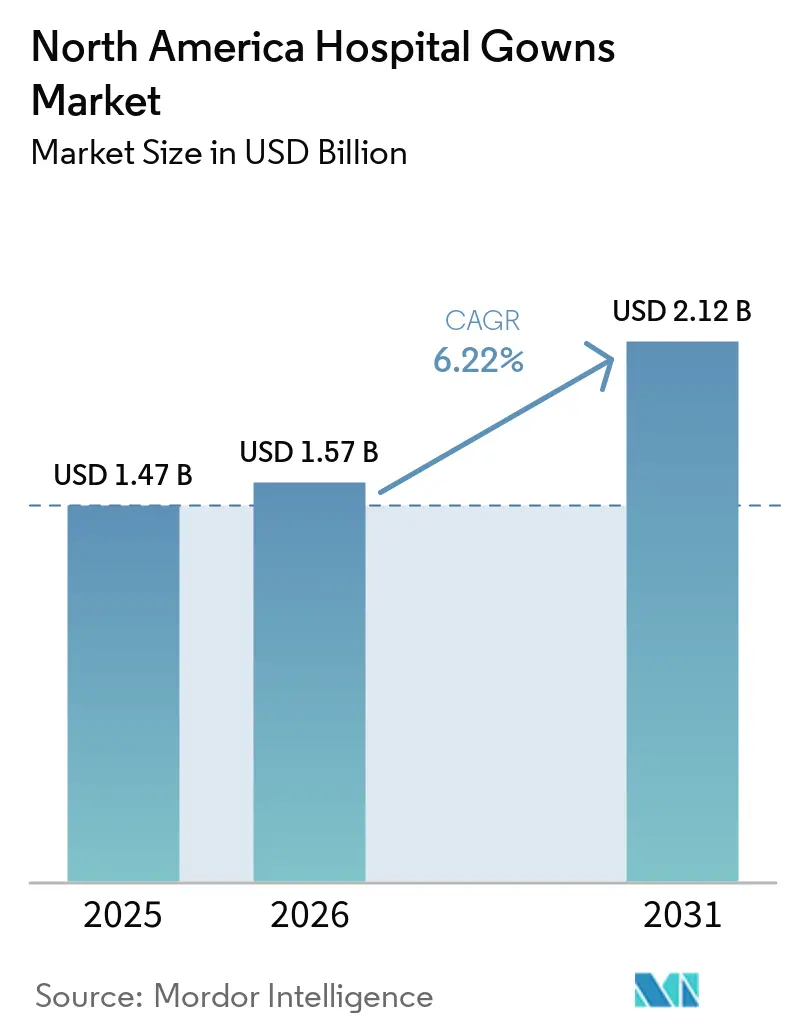

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.57 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blouses hospitalières en Amérique du Nord par Mordor Intelligence

La taille du marché des blouses hospitalières en Amérique du Nord devrait passer de 1,47 milliard USD en 2025 à 1,57 milliard USD en 2026 et atteindre 2,12 milliards USD d'ici 2031, avec un TCAC de 6,22 % sur la période 2026-2031.

La demande sur le marché des blouses hospitalières en Amérique du Nord reste soutenue par l'expansion des établissements de santé, le renforcement des pratiques de prévention des infections et un flux régulier de procédures électives et de haute acuité dans toute la région. Un changement structurel vers la chirurgie ambulatoire modifie les lieux d'achat, de stockage et d'utilisation des blouses, ce qui élargit le mix de canaux au sein du marché des blouses hospitalières en Amérique du Nord et accroît l'importance d'un approvisionnement flexible. Les équipes d'approvisionnement vont également au-delà du prix unitaire et prennent en compte plus directement l'économie de réutilisation, la validation du blanchissage, la traçabilité des produits et la réduction des déchets dans les décisions contractuelles au sein des grands systèmes de santé et des réseaux de soins multisites. Cela maintient un équilibre concurrentiel entre les grands fournisseurs de produits jetables et les prestataires de blouses réutilisables axés sur les services, en particulier dans les systèmes qui souhaitent une meilleure continuité de l'approvisionnement, une meilleure documentation de conformité et une visibilité plus claire sur l'utilisation totale des textiles. La pression sur les coûts, l'exposition aux matières premières et la conformité aux performances de barrière restent des contraintes réelles, mais les fournisseurs capables de gérer la documentation, la fiabilité du service et le mix produit trouvent encore des opportunités d'expansion sur le marché des blouses hospitalières en Amérique du Nord.

Points clés du rapport

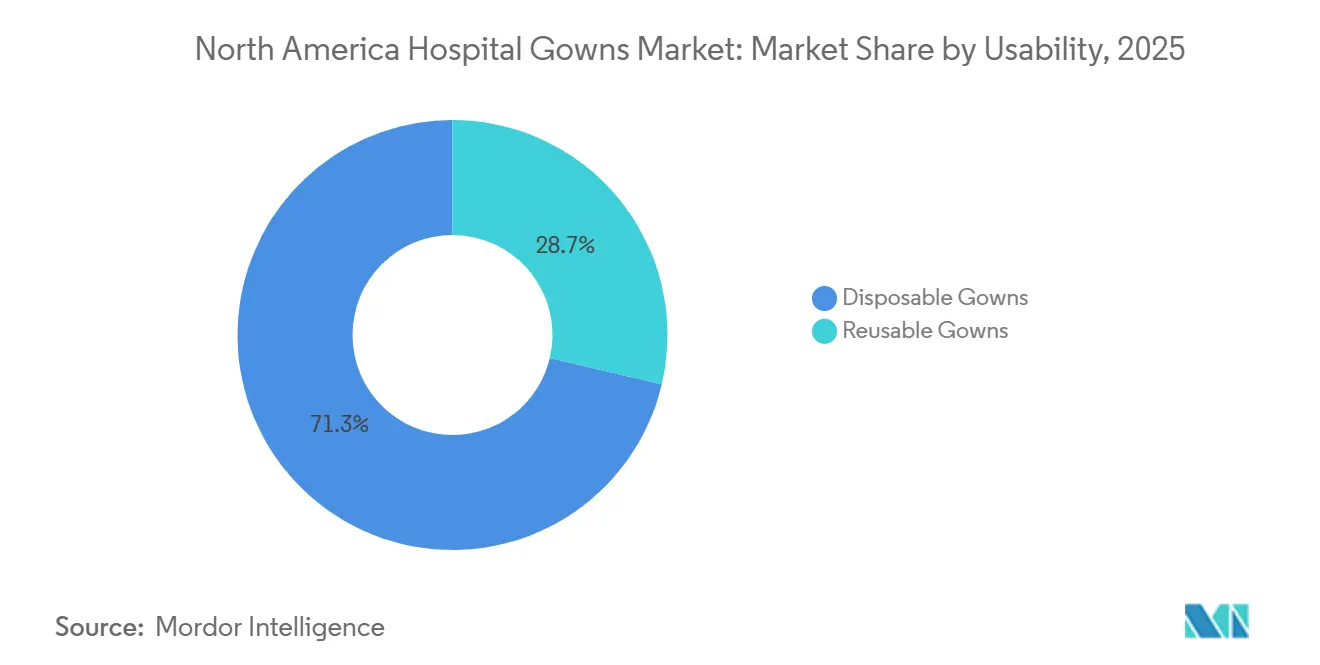

- Par utilisabilité, les blouses jetables détenaient 71,31 % de la part du marché des blouses hospitalières en Amérique du Nord en 2025, tandis que les blouses réutilisables devraient se développer à un TCAC de 8,38 % jusqu'en 2031.

- Par type, les blouses chirurgicales représentaient 55,24 % de la taille du marché des blouses hospitalières en Amérique du Nord en 2025, tandis que les blouses patients devraient croître à un TCAC de 9,52 % jusqu'en 2031.

- Par type de risque, les blouses à haut risque détenaient 34,52 % de la part des revenus en 2025 et devraient afficher un TCAC de 8,25 % jusqu'en 2031.

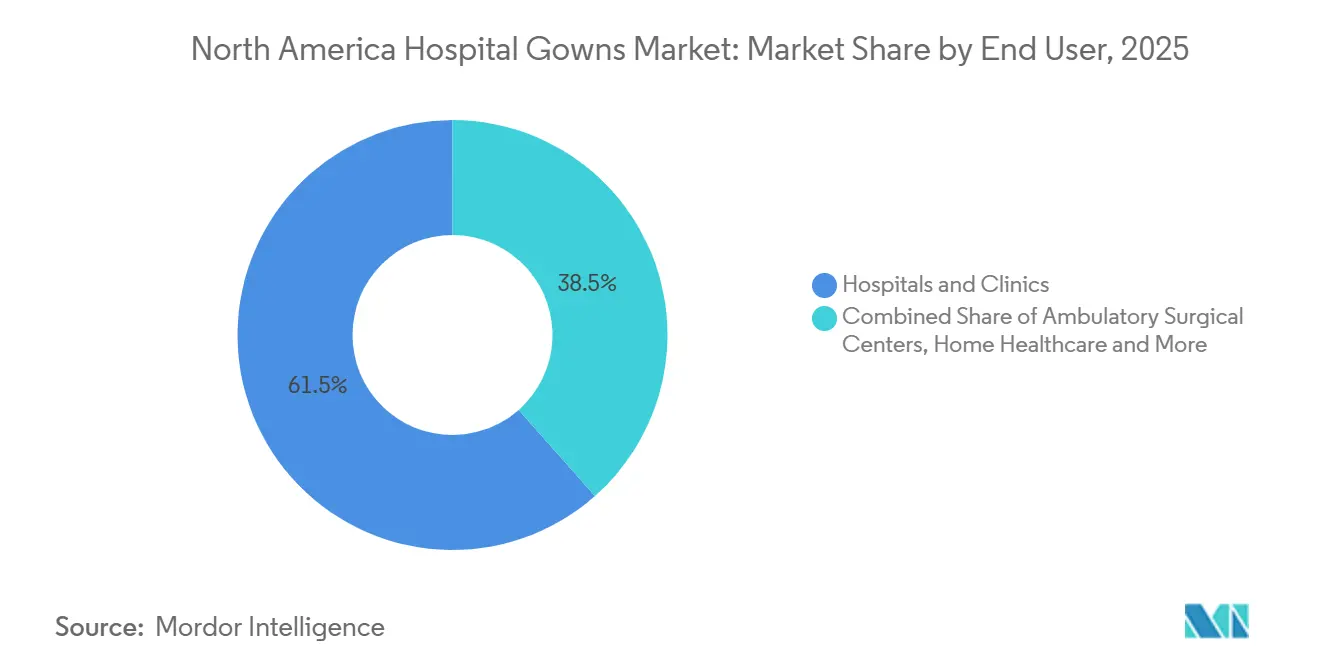

- Par utilisateur final, les hôpitaux et cliniques représentaient 61,52 % de la taille du marché des blouses hospitalières en Amérique du Nord en 2025, tandis que les centres de chirurgie ambulatoire devraient progresser à un TCAC de 8,65 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 84,22 % de la part du marché des blouses hospitalières en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus élevé à 9,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des blouses hospitalières en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats de contrôle des infections et prévention des infections associées aux soins de santé | +1.2% | Mondial, dominant aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Croissance du volume chirurgical et exigences de débit procédural | +1.0% | À l'échelle de l'Amérique du Nord, portée par l'expansion des centres de chirurgie ambulatoire aux États-Unis | Moyen terme (2-4 ans) |

| Préférence croissante pour les blouses jetables dans les environnements de soins à fort taux de rotation | +1.1% | États-Unis et Canada, avec extension au Mexique | Court terme (≤ 2 ans) |

| Approvisionnement en blouses réutilisables axé sur la durabilité dans les systèmes de santé matures | +0.8% | États-Unis, Canada (notamment Ontario, Colombie-Britannique) | Moyen terme (2-4 ans) |

| Validation du blanchissage des blouses réutilisables et modèles de service en circuit fermé | +0.6% | États-Unis, Canada, émergent au Mexique | Moyen terme (2-4 ans) |

| Vérification des performances des blouses, traçabilité et numérisation des achats | +0.5% | Portée par les États-Unis, avec adoption précoce au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de contrôle des infections et prévention des infections associées aux soins de santé

Les règles de contrôle des infections continuent de définir le schéma de demande de base pour le marché des blouses hospitalières en Amérique du Nord, car les établissements ont toujours besoin de vêtements de protection conformes dans les soins aigus, les soins post-aigus et les environnements de soins de longue durée. Les données du CDC citées par le CIDRAP ont montré qu'1 patient hospitalisé sur 31 présentait au moins 1 infection associée aux soins de santé un jour donné en 2024, ce qui maintient les dépenses de prévention liées aux pratiques de soins courants plutôt qu'à une réponse temporaire aux épidémies. La baisse des taux de CLABSI, de CAUTI et de C. difficile d'origine hospitalière n'a pas réduit le besoin de blouses, car ces gains dépendaient d'un comportement cohérent en matière de contrôle des infections et d'une discipline continue en matière d'équipements de protection individuelle au point de soins[1]CIDRAP, « Les données du CDC montrent une baisse des infections liées aux soins hospitaliers en 2024 », Université du Minnesota, cidrap.umn.edu. Les précautions de barrière renforcées du CDC ont également étendu l'utilisation de blouses et de gants pour les activités à contact élevé dans les maisons de retraite, ce qui a élargi le cas d'usage au-delà des hôpitaux de soins aigus et a rendu l'utilisation plus routinière dans les établissements de soins infirmiers spécialisés. Cette empreinte de soins plus large est importante car les blouses ne sont plus uniquement liées aux salles d'opération ou aux épisodes d'isolement ; elles sont également liées à la prise en charge quotidienne des résidents et aux tâches de soins directs dans les établissements accueillant des patients vulnérables. Il en résulte un plancher de demande qui reste ferme même lorsque les indicateurs d'infection individuels s'améliorent, car les systèmes de santé qui obtiennent de meilleurs résultats sont généralement ceux qui maintiennent leurs routines de protection en place plutôt que de les assouplir.

Croissance du volume chirurgical et exigences de débit procédural

Le débit chirurgical reste un moteur de croissance direct pour le marché des blouses hospitalières en Amérique du Nord, d'autant plus que de plus en plus de procédures se déplacent vers des environnements ambulatoires qui nécessitent un approvisionnement fiable et un réapprovisionnement rapide. La MedPAC a rapporté que le volume des centres de chirurgie ambulatoire pour 1 000 bénéficiaires Medicare à l'acte a augmenté de 3,4 % en 2024, ce qui confirme que la demande procédurale en ambulatoire a continué de progresser et a continué de déplacer le volume de cas au-delà du cadre hospitalier[2]Commission consultative sur les paiements Medicare, « Services des centres de chirurgie ambulatoire : rapport de situation », Commission consultative sur les paiements Medicare, medpac.gov. Cela est important pour la demande de blouses car les centres de chirurgie ambulatoire gèrent généralement des stocks plus serrés et une rotation des salles plus rapide, ce qui accroît la valeur des stocks prêts à l'emploi, d'une planification simple des références et d'une cadence de livraison fiable. Cela modifie également l'économie des canaux, car de nombreux sites ambulatoires opèrent en dehors des grandes structures d'approvisionnement centralisées qui définissent les achats dans les grands systèmes hospitaliers. Les fournisseurs capables d'assurer une protection de barrière premium, un réapprovisionnement réactif et un modèle de service adapté aux petits sites sont mieux positionnés à mesure que le mix procédural continue d'évoluer dans la région. Ce qui ressemble à un changement de volume est aussi un changement de distribution, ce qui donne aux fournisseurs disposant d'un approvisionnement flexible un avantage temporel plus clair sur le marché des blouses hospitalières en Amérique du Nord.

Préférence croissante pour les blouses jetables dans les environnements de soins à fort taux de rotation

Les produits jetables occupent toujours la position opérationnelle la plus solide sur le marché des blouses hospitalières en Amérique du Nord, en particulier là où le temps de rotation, le risque de contamination croisée et les contraintes de personnel façonnent le flux de travail quotidien. La FDA classe les blouses chirurgicales comme des dispositifs médicaux de classe 2, et le cadre ANSI/AAMI PB70 reconnu maintient les performances de barrière liquide au cœur des décisions d'approvisionnement dans les environnements de soins réglementés. Dans les services d'urgence, les salles d'opération et les centres ambulatoires à fort volume, les blouses à usage unique éliminent la charge de retraitement et réduisent les frictions opérationnelles liées aux cycles de collecte, de tri, de validation et de retour. Medline a obtenu l'autorisation FDA 510(k) en février 2025 pour sa blouse chirurgicale de niveau 4 avec manches respirantes, ce qui montre que les fournisseurs cherchent encore à améliorer simultanément le confort et la protection dans une catégorie qui fait souvent face à des compromis en matière d'acceptation par les utilisateurs. Cette orientation produit est importante car le confort des cliniciens peut affecter la conformité lors de procédures longues, en particulier lorsque des produits à barrière plus élevée sont requis pour les cas à forte exposition aux fluides. Les établissements confrontés à des pénuries de personnel restent également plus dépendants des produits jetables, car les programmes réutilisables nécessitent une gestion textile plus rigoureuse et une discipline de validation que de nombreux sites ne peuvent pas assurer de manière fiable aujourd'hui.

Approvisionnement en blouses réutilisables axé sur la durabilité dans les systèmes de santé matures

Les objectifs de durabilité ouvrent une deuxième voie de croissance au sein du marché des blouses hospitalières en Amérique du Nord, même si les blouses réutilisables restent en retrait par rapport aux jetables en volume actuel et demeurent plus dépendantes de la préparation opérationnelle. Island Health a lancé un programme de blouses d'isolement réutilisables de niveau 2 en 2025, ce qui a montré que la validation du blanchissage et le contrôle des infections peuvent être alignés au sein d'un système de santé actif plutôt que d'être traités comme un concept pilote. Cela est important car les équipes d'approvisionnement accordent une attention plus étroite au coût total de possession, à la réduction des déchets et à la fiabilité du service, plutôt que de s'appuyer uniquement sur des comparaisons de premier coût pour chaque décision textile. Le changement est le plus fort dans les systèmes matures capables de valider les performances de blanchissage, de suivre les cycles de vêtements et de coordonner la logistique de retour sans perturber les opérations de soins aux patients. L'adoption des produits réutilisables progresse également en premier lieu dans les soins courants, les couloirs d'isolement et les environnements de soins de longue durée où l'utilisation quotidienne répétée facilite la justification de l'économie du cycle de vie. À mesure que ce modèle se familiarise, le marché des blouses hospitalières en Amérique du Nord devrait voir une plus grande différenciation entre les établissements capables d'opérationnaliser la réutilisation à grande échelle et ceux qui dépendent encore de la commodité des produits jetables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression sur les coûts des produits premium dans les établissements à budget contraint | -0.6% | Hôpitaux ruraux et de filet de sécurité aux États-Unis, système de santé public canadien, secteur public mexicain | Court terme (≤ 2 ans) |

| Complexité de la conformité réglementaire et des performances de barrière | -0.4% | États-Unis (FDA 510(k), AAMI PB70), Canada (Santé Canada), Mexique (COFEPRIS) | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement aux intrants non tissés et soufflés par fusion | -0.5% | À l'échelle de l'Amérique du Nord, avec une exposition aiguë dans le segment dépendant des importations aux États-Unis | Court terme (≤ 2 ans) |

| Lacunes en matière de préparation opérationnelle pour l'adoption des blouses réutilisables | -0.4% | Hôpitaux de taille moyenne et ruraux aux États-Unis, hôpitaux publics au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les coûts des produits premium dans les établissements à budget contraint

La pression sur les coûts limite encore la capacité du marché des blouses hospitalières en Amérique du Nord à évoluer vers des produits premium dans tous les environnements de soins, en particulier là où les besoins de contrôle des infections doivent être équilibrés avec des budgets opérationnels fixes. Les hôpitaux de filet de sécurité, les sites d'accès critique et les établissements publics aux dépenses d'approvisionnement contraintes sont plus susceptibles de privilégier les niveaux de coût inférieur lorsque les blouses à barrière plus élevée affichent une prime de prix visible par rapport aux alternatives standard. Cette pression s'accentue dans les modèles de paiement groupé et basé sur la valeur, car les administrateurs sont poussés à gérer le coût d'approvisionnement par rencontre sans perturber le débit clinique ou la conformité. Les achats hybrides deviennent donc plus courants, avec des produits réutilisables utilisés pour les soins courants et des produits jetables réservés à la chirurgie ou à l'isolement à risque plus élevé. Cette approche protège les normes cliniques, mais peut réduire la demande unitaire de blouses jetables premium dans les établissements qui examinent activement chaque ligne de leur budget textile. Il en résulte un cycle de mise à niveau plus lent dans les comptes sensibles au budget, même lorsque les cliniciens reconnaissent les avantages opérationnels d'une meilleure protection de barrière et de formats de blouses plus spécialisés.

Dépendance de la chaîne d'approvisionnement aux intrants non tissés et soufflés par fusion

La dépendance de la chaîne d'approvisionnement aux intrants non tissés et soufflés par fusion reste une contrainte pratique pour le marché des blouses hospitalières en Amérique du Nord, car les produits à barrière plus élevée reposent sur des couches de matériaux qui ne peuvent pas être facilement substituées sans affecter les performances. Les blouses jetables dépendent des tissus SMS et SMMS, et une disponibilité plus restreinte dans les couches de barrière clés peut rapidement affecter les délais de livraison, la planification des achats et la tarification des fabricants. La normalisation de l'approvisionnement post-pandémique a réduit la pénurie d'urgence, mais n'a pas éliminé le risque d'approvisionnement lié aux conditions logistiques, aux fluctuations du coût des résines ou à la dépendance aux importations dans certaines parties de la base d'approvisionnement régionale. Étant donné que le matériau soufflé par fusion est essentiel pour les produits à barrière plus élevée, les perturbations tendent à affecter plus directement les blouses de niveau 3 et de niveau 4 que les articles de protection de base avec des exigences de performance inférieures. Cela crée une vulnérabilité concentrée à l'extrémité premium du portefeuille, où les hôpitaux attendent également une documentation de conformité plus stricte et des taux de remplissage fiables. Les fournisseurs disposant d'un approvisionnement multirégional, de solides processus de qualification des matières premières et d'une planification disciplinée des stocks sont donc mieux placés pour protéger les niveaux de service lorsque les marchés des matériaux se resserrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisabilité : le volume des blouses jetables domine, l'économie des blouses réutilisables progresse

Les blouses jetables détenaient 71,31 % de la part du marché des blouses hospitalières en Amérique du Nord en 2025, ce qui reflétait leur rôle ancré dans les environnements chirurgicaux, d'isolement et de soins à fort taux de rotation où la disponibilité immédiate reste une attente clinique. Leur avance était structurelle plutôt que temporaire, car de nombreux protocoles de prévention des infections et flux de travail hospitaliers quotidiens favorisent encore l'assurance à usage unique lorsque l'intensité des contacts est élevée et que les fenêtres de rotation sont courtes. Cette position est renforcée dans les soins d'urgence, les salles d'opération et les sites ambulatoires qui ne souhaitent pas de complexité supplémentaire liée aux étapes de collecte, de tri ou de retraitement entre les rencontres. Elle est également renforcée par la culture réglementaire autour de la validation des barrières, où les établissements préfèrent souvent des produits avec un déploiement simple et des performances cohérentes au niveau de l'unité. En conséquence, le volume de blouses jetables reste profondément ancré dans le secteur des blouses hospitalières en Amérique du Nord, même si les équipes d'approvisionnement exercent une pression accrue sur la réduction des déchets et le coût du cycle de vie.

Les blouses réutilisables devraient se développer à un TCAC de 8,38 % jusqu'en 2031, ce qui en fait le segment d'utilisabilité à la croissance la plus rapide sur le marché des blouses hospitalières en Amérique du Nord, à mesure que la durabilité et la logique du coût par utilisation gagnent une acceptation plus large. L'argument de croissance est le plus fort là où les systèmes de santé peuvent assurer la validation du blanchissage, la logistique de retour et le suivi des vêtements sans augmenter la charge opérationnelle du personnel de première ligne. Le programme de blouses réutilisables d'Island Health en 2025 a montré que ces exigences peuvent être gérées au sein d'un réseau de soins actif tout en maintenant les normes de contrôle des infections et des pratiques cohérentes de gestion textile. L'adoption ne progresse pas le plus rapidement dans les environnements chirurgicaux complexes, car ces environnements comportent des exigences plus importantes en matière de gestion des fluides et des attentes plus strictes en matière de performances de barrière lors de procédures prolongées. Elle progresse plus rapidement dans les soins courants aux patients, les couloirs d'isolement et les environnements de soins de longue durée où les blouses sont changées fréquemment et où les déchets cumulatifs des produits jetables sont plus faciles à mesurer. C'est pourquoi les programmes réutilisables sont de plus en plus présentés comme des systèmes opérationnels plutôt que comme des substitutions textiles, car leur économie dépend autant de la conception du service que des spécifications des vêtements.

Par type : les blouses chirurgicales en tête, les blouses patients s'accélèrent avec le volume ambulatoire

Les blouses chirurgicales représentaient 55,24 % de la taille du marché des blouses hospitalières en Amérique du Nord en 2025, ce qui a maintenu cette catégorie en position de tête parmi les segments par type et reflétait son utilisation obligatoire dans chaque rencontre en salle d'opération. Leur position reste soutenue par la large gamme de procédures invasives qui nécessitent encore une protection de barrière fiable, une classification standardisée et une disponibilité fiable des références dans les établissements hospitaliers et ambulatoires. La concentration des revenus reste la plus forte dans les blouses chirurgicales car ces produits ont des exigences de performance plus élevées et commandent souvent plus de valeur par unité que les alternatives non chirurgicales de base. Dans le même temps, l'expansion du flux de cas ambulatoires étend la demande de blouses équivalentes à celles des salles d'opération à un plus grand nombre d'établissements qui n'achètent pas exactement de la même manière que les grands hôpitaux. Cela maintient les blouses chirurgicales au cœur de la stratégie concurrentielle sur le marché des blouses hospitalières en Amérique du Nord, en particulier pour les fournisseurs disposant de portefeuilles de barrière premium et de solides performances de livraison.

Les blouses patients devraient croître à un TCAC de 9,52 % jusqu'en 2031, ce qui en fait le segment par type à la croissance la plus rapide, à mesure que les admissions ambulatoires, les séjours plus longs dans certains environnements et les priorités d'approvisionnement liées au confort prennent de l'importance. Les blouses non chirurgicales servent encore une large base de soins quotidiens dans les soins infirmiers, les examens et les utilisations post-procédurales, mais leurs valeurs unitaires plus faibles maintiennent la catégorie plus exposée aux compromis budgétaires. Le lancement par Medline en juillet 2025 du système de réchauffement patient ComfortTemp a montré comment le développement des blouses patients évolue au-delà de la couverture de base vers une utilité clinique accrue dans les soins périopératoires. Cette orientation est importante car les prestataires examinent de plus près le confort, l'ajustement et la conformité des patients lorsque les décisions textiles affectent à la fois l'expérience de soins et l'efficacité du flux de travail. Elle est également importante car les formats de blouses patients premium peuvent soutenir des objectifs de soins plus larges sans nécessiter la même prime de barrière qui définit les produits chirurgicaux. L'opportunité des blouses patients s'élargit donc à la fois en volume et en pertinence de conception, ce qui donne aux fournisseurs la possibilité de se différencier dans une catégorie autrefois traitée comme une simple marchandise.

Par type de risque : la protection à haut risque ancre le marché, la demande biaisée par le mix procédural

Les blouses à haut risque détenaient 34,52 % du segment par type de risque en 2025, ce qui reflétait la concentration de la valeur d'approvisionnement autour de la protection de niveau AAMI 3 et 4 dans les environnements chirurgicaux, traumatologiques, d'urgence et à exposition plus élevée. Cette part est disproportionnée par rapport au recensement des patients, car toutes les rencontres ne sont pas à forte exposition, mais les environnements qui nécessitent une protection plus forte consomment ces blouses fréquemment et ne peuvent pas compromettre les performances validées. Les salles d'opération, les baies de traumatologie, les unités d'isolement et les services d'urgence exercent donc une attraction disproportionnée sur le mix de revenus, même lorsque les rencontres à faible risque restent plus nombreuses dans l'activité clinique quotidienne. Ce segment bénéficie également du fait que les produits à barrière plus élevée sont plus étroitement liés à l'examen formel de la conformité et à la qualification des produits dans les environnements de soins de santé réglementés. La reconnaissance par la FDA du cadre de classification ANSI/AAMI PB70 maintient les achats ancrés à des seuils de barrière validés plutôt qu'à des substitutions informelles. Cette discipline de conformité contribue à préserver la demande de blouses à haut risque même lorsque les établissements examinent très attentivement leurs budgets d'approvisionnement.

Les blouses à haut risque sont restées le segment le plus important à 34,52 % en 2025, tandis que les blouses à risque modéré ont continué d'occuper le milieu des portefeuilles d'approvisionnement pour l'isolement, les soins des plaies et les situations où la protection de niveau 2 répond aux besoins cliniques sans la prime complète des conceptions renforcées. Les blouses à risque minimal et faible couvrent la plus large gamme de tâches courantes, notamment les activités infirmières standard, les contacts cliniques administratifs et les examens ambulatoires de base. Leur utilisation étendue ne se traduit pas par une capture de valeur équivalente, car le prix est plus bas et les établissements peuvent être plus enclins à déclasser dans ces catégories lorsque les budgets se resserrent. Les produits à risque modéré font l'objet d'une attention accrue de la part des équipes d'approvisionnement qui souhaitent réduire la sur-spécification et simplifier le nombre de références sans affaiblir la conformité. Cela maintient le milieu du portefeuille stratégiquement important, en particulier pour les fournisseurs capables de guider les établissements sur le moment où une protection à barrière plus élevée est nécessaire et sur le moment où elle ne l'est pas. Le mix de risques global reflète donc à la fois l'exposition clinique et la discipline d'achat, ce qui explique pourquoi la performance des segments est autant façonnée par le cadre procédural que par le simple volume de rencontres.

Par utilisateur final : les hôpitaux et cliniques ancrent le volume, les centres de chirurgie ambulatoire stimulent la croissance du segment premium

Les hôpitaux et cliniques détenaient 61,52 % de la taille du marché des blouses hospitalières en Amérique du Nord en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux en raison de leur échelle, de l'étendue de leur activité de soins et de leurs cadres d'achat établis. Leur pouvoir d'achat est ancré dans des contrats pluriannuels, de grands volumes de commandes et la nécessité de couvrir tout, des examens courants à la chirurgie, aux soins d'urgence et aux épisodes d'isolement au sein du même réseau. Cela fait de la continuité de l'approvisionnement une exigence fondamentale, souvent avant la nouveauté des produits, car les perturbations de service peuvent affecter plusieurs départements à la fois. Cela signifie également que les décisions relatives aux blouses sont souvent liées à la standardisation, à la documentation de conformité et à la capacité de soutenir divers environnements cliniques avec un nombre gérable de références approuvées. Pour cette raison, le segment des hôpitaux et cliniques définit encore la structure de volume de base du marché des blouses hospitalières en Amérique du Nord, même si d'autres canaux croissent plus rapidement.

Les centres de chirurgie ambulatoire devraient se développer à un TCAC de 8,65 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide, à mesure que de plus en plus de procédures se déplacent vers des environnements de soins ambulatoires. Le dernier rapport de la MedPAC soutient cette direction en montrant une croissance continue de l'utilisation des centres de chirurgie ambulatoire, ce qui confirme que ces sites absorbent un rôle procédural plus important au sein du système de soins. L'impact commercial est important car les centres de chirurgie ambulatoire maintiennent souvent des stocks plus légers, des besoins de réapprovisionnement plus rapides et une préférence plus grande pour les produits prêts à l'emploi adaptés aux horaires à fort taux de rotation. Les soins de longue durée représentent également une poche de demande significative, car les précautions de barrière renforcées du CDC exigent l'utilisation de blouses et de gants pour certaines activités de soins aux résidents à contact élevé et étendent l'utilisation courante en dehors des murs des hôpitaux. Les soins à domicile restent le plus petit segment d'utilisateurs finaux, mais ils gagnent en pertinence à mesure que davantage de soins post-aigus se déplacent vers des environnements résidentiels pour les soins des plaies, l'oncologie et les patients immunodéprimés. L'accord de fournisseur principal signé par Medline en mars 2026 avec CarDon & Associates a également montré que les grands fournisseurs développent activement leur présence dans le canal des soins de longue durée, où les achats structurés de prévention des infections deviennent de plus en plus importants.

Analyse géographique

Les États-Unis détenaient 84,22 % de la part du marché des blouses hospitalières en Amérique du Nord en 2025, ce qui en faisait l'ancre claire de la demande régionale dans les canaux hospitaliers et ambulatoires. Leur avance reflète un volume chirurgical élevé, un réseau dense d'hôpitaux et de sites de soins ambulatoires, et un environnement d'approvisionnement qui opère selon des normes formelles de dispositifs et des attentes d'accréditation. Cette structure soutient une demande stable de vêtements de protection conformes dans un large éventail de salles d'opération, de services d'urgence, d'étages de soins aux patients et d'unités de soins de longue durée. La croissance des procédures ambulatoires renforce également la demande de blouses premium au-delà des murs des hôpitaux traditionnels, et les données d'utilisation 2024 de la MedPAC indiquent une expansion continue dans le cadre des centres de chirurgie ambulatoire. Dans le même temps, le pays ne se comporte pas comme un marché uniforme unique, car les hôpitaux ruraux, les établissements de filet de sécurité, les systèmes académiques et les plateformes ambulatoires multisites achètent tous dans des conditions budgétaires et de service différentes.

Le Canada est resté le deuxième marché national en 2025, et sa position a été façonnée par des schémas d'approvisionnement centralisés dans les systèmes de santé provinciaux et des structures d'achat coordonnées. Cette configuration peut déplacer des volumes importants par un nombre limité de décisions contractuelles, ce qui favorise les fournisseurs capables de combiner le soutien à la conformité avec une exécution de service fiable. L'initiative de blouses réutilisables d'Island Health en 2025 a montré que les programmes textiles axés sur la durabilité passent de la discussion politique au déploiement pratique au sein de la prestation de soins canadienne. Les liens d'approvisionnement transfrontaliers avec les États-Unis maintiennent également la résilience de l'approvisionnement, les normes de blanchissage validées et la fiabilité de la distribution en tête de l'agenda des acheteurs canadiens.

Le Mexique devrait croître à un TCAC de 9,15 % jusqu'en 2031, ce qui en fait le pays à la croissance la plus rapide dans l'empreinte régionale du marché des blouses hospitalières en Amérique du Nord. Le pays présente un mix d'achats différent, avec des priorités d'approvisionnement public et une demande hospitalière privée opérant côte à côte plutôt qu'à travers un modèle dominant unique. Cette division crée de la place pour des stratégies d'approvisionnement axées sur la valeur et des offres de produits certifiés premium, selon le type d'établissement et le mix de patients servis. Le Mexique se distingue donc comme le marché de croissance régional où la stratégie de canal, le positionnement des produits et la flexibilité du service peuvent importer davantage que la simple échelle. Son rôle sur le marché des blouses hospitalières en Amérique du Nord devrait continuer à croître à mesure que les fournisseurs cherchent à s'étendre au-delà des schémas d'achat matures observés aux États-Unis et au Canada.

Paysage concurrentiel

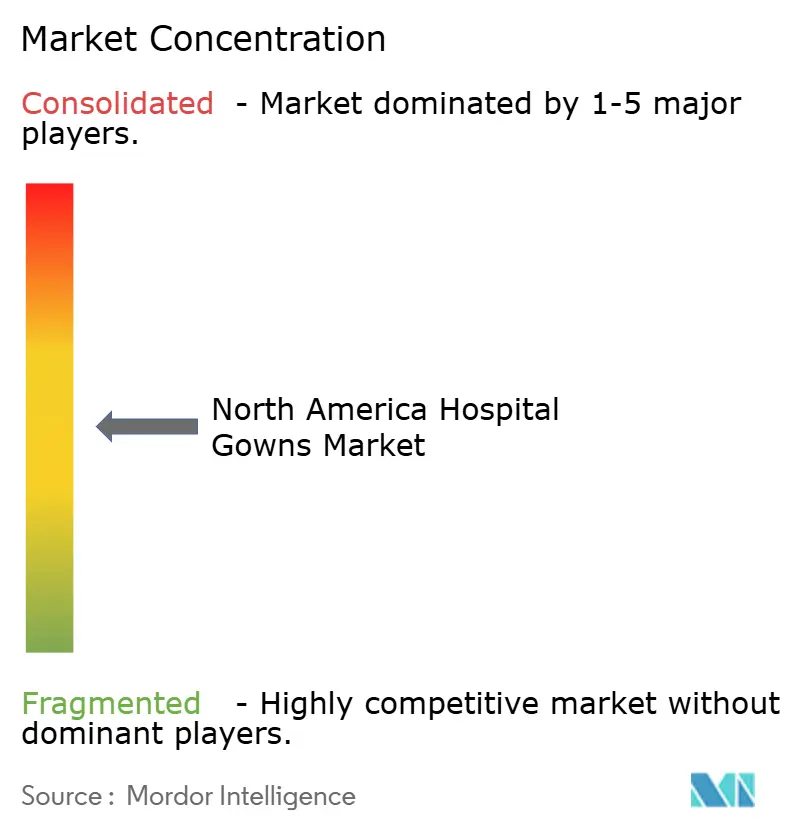

Le marché des blouses hospitalières en Amérique du Nord reste modérément consolidé au sommet, avec Medline Industries, Cardinal Health et Owens & Minor/Halyard formant le niveau de leadership central dans les blouses chirurgicales et d'isolement jetables. Leur position est soutenue par de larges relations dans le secteur de la santé, de grandes capacités de distribution et la capacité à servir des comptes à fort volume nécessitant une continuité dans plusieurs environnements de soins. La partie réutilisable du marché est façonnée par un groupe concurrentiel différent, comprenant Standard Textile, Encompass Group et des opérateurs de services textiles dont la force dépend davantage des systèmes de blanchissage et de la logistique que de la seule échelle des matériaux de barrière. Cette double structure laisse de la place à la fois pour une concurrence axée sur les produits et une concurrence axée sur les services, ce qui explique pourquoi aucun modèle unique ne définit l'ensemble du marché des blouses hospitalières en Amérique du Nord.

La concurrence évolue également vers la profondeur du service, la visibilité numérique et l'extension des catégories plutôt que vers le seul prix unitaire au sein du marché des blouses hospitalières en Amérique du Nord. Le déploiement en 2025 par Medline de sa tour de contrôle numérique Mpower AI, pilotée avec Northwestern Medicine et Providence, a montré comment les principaux fournisseurs cherchent à lier plus étroitement la visibilité des stocks et l'analyse opérationnelle aux relations d'approvisionnement hospitalier. Le lancement par Medline en juillet 2025 du ComfortTemp a également montré que la conception des blouses patients évolue vers une fonctionnalité clinique accrue, et pas seulement vers l'approvisionnement en tissu, ce qui contribue à défendre la valeur dans une catégorie souvent traitée comme un vêtement de base[3]Medline, « Medline lance le nouveau système de réchauffement patient ComfortTemp avec couvertures et blouses », Salle de presse Medline, newsroom.medline.com. Cardinal Health a également poursuivi la différenciation des produits grâce à une conception de blouses informée cliniquement, ce qui indique que l'innovation reste un levier actif même dans les catégories textiles hospitalières matures. Ces mouvements suggèrent que les grands fournisseurs cherchent à construire des relations clients plus solides grâce au soutien des flux de travail, à la spécialisation des produits et à une pertinence plus large du portefeuille, plutôt que de s'appuyer uniquement sur l'échelle.

Les opérateurs de programmes réutilisables se différencient par la validation du blanchissage, la densité des itinéraires et la traçabilité au niveau des articles au sein du marché des blouses hospitalières en Amérique du Nord. United Hospital Services traite 20 000 blouses réutilisables étiquetées RFID par jour avec la solution Textile Track de Positek, ce qui montre que la surveillance du cycle de vie devient opérationnelle plutôt qu'expérimentale dans les programmes de blouses réutilisables. Cette capacité est importante car les systèmes de santé veulent la preuve des cycles de lavage, de l'intégrité des barrières et des stocks disponibles dans de grands réseaux multisites avant de s'engager davantage dans des modèles textiles en circuit fermé. Il en résulte un champ concurrentiel où les coûts de changement augmentent lorsqu'un fournisseur peut connecter la disponibilité des produits, la vérification du service et les données d'utilisation dans un seul programme, ce qui change progressivement la façon dont la valeur est définie sur le marché des blouses hospitalières en Amérique du Nord.

Leaders du secteur des blouses hospitalières en Amérique du Nord

Medline Industries, LP

Cardinal Health, Inc.

Owens and Minor, Inc.

Molnlycke Health Care AB

Standard Textile Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Medline a signé un accord de fournisseur principal avec CarDon & Associates, un prestataire de soins de longue durée de 20 communautés en Indiana. L'accord donne à CarDon accès à l'ensemble du portefeuille médico-chirurgical de Medline, y compris les textiles. Cela reflète une démarche stratégique des distributeurs vers les soins post-aigus, motivée par les protocoles de prévention des infections du CDC qui façonnent l'approvisionnement en blouses.

- Janvier 2026 : L'ISSSTE du Mexique a annoncé son Plan de Obras 2026, couvrant 241 projets hospitaliers de construction, d'expansion et de rénovation. Cela comprend 7 hôpitaux de deuxième niveau et de nouveaux établissements à Tampico, Cancún et Lázaro Cárdenas. Le plan augmente la capacité hospitalière et chirurgicale, créant une demande de blouses dans les nouveaux établissements.

Périmètre du rapport sur le marché des blouses hospitalières en Amérique du Nord

Selon le périmètre du rapport, les blouses hospitalières sont des vêtements amples portés par les patients lors d'examens médicaux, de procédures ou de séjours à l'hôpital. Elles sont conçues pour faciliter l'accès des prestataires de soins de santé tout en préservant le confort et la pudeur des patients.

La segmentation du marché des blouses hospitalières en Amérique du Nord est catégorisée par utilisabilité, type, type de risque, utilisateur final et pays. Par utilisabilité, le marché est divisé en blouses jetables et blouses réutilisables. Par type, il comprend les blouses chirurgicales, les blouses non chirurgicales et les blouses patients. Par type de risque, la segmentation couvre les blouses à risque minimal, les blouses à faible risque, les blouses à risque modéré et les blouses à haut risque. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, établissements de soins de longue durée, centres de chirurgie ambulatoire et soins à domicile. Par pays, le marché est analysé aux États-Unis, au Canada et au Mexique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Blouses jetables |

| Blouses réutilisables |

| Blouses chirurgicales |

| Blouses non chirurgicales |

| Blouses patients |

| Blouses à risque minimal |

| Blouses à faible risque |

| Blouses à risque modéré |

| Blouses à haut risque |

| Hôpitaux et cliniques |

| Établissements de soins de longue durée |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| États-Unis |

| Canada |

| Mexique |

| Par utilisabilité | Blouses jetables |

| Blouses réutilisables | |

| Par type | Blouses chirurgicales |

| Blouses non chirurgicales | |

| Blouses patients | |

| Par type de risque | Blouses à risque minimal |

| Blouses à faible risque | |

| Blouses à risque modéré | |

| Blouses à haut risque | |

| Par utilisateur final | Hôpitaux et cliniques |

| Établissements de soins de longue durée | |

| Centres de chirurgie ambulatoire | |

| Soins à domicile | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du secteur des blouses hospitalières en Amérique du Nord en 2026 et où se dirige-t-il d'ici 2031 ?

Le secteur est évalué à 1,57 milliard USD en 2026 et devrait atteindre 2,12 milliards USD d'ici 2031, avec un TCAC de 6,22 % sur la période 2026 à 2031.

Quel pays est en tête de la demande régionale de blouses hospitalières en Amérique du Nord ?

Les États-Unis ont dominé la région avec une part de 84,22 % en 2025, soutenus par un volume chirurgical élevé, une infrastructure de santé dense et des normes d'approvisionnement formelles.

Quel format de produit croît le plus rapidement, les blouses jetables ou les blouses réutilisables ?

Les blouses jetables étaient en tête avec 71,31 % de part en 2025, mais les blouses réutilisables croissent plus rapidement à un TCAC de 8,38 % jusqu'en 2031, car les systèmes de santé se concentrent davantage sur le coût du cycle de vie et la durabilité.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils plus importants pour les fournisseurs de blouses ?

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 8,65 % jusqu'en 2031, et ils ont souvent besoin d'un réapprovisionnement plus rapide, d'une planification des stocks plus légère et de produits premium prêts à l'emploi adaptés aux horaires à fort taux de rotation.

Quel type de blouse présente les meilleures perspectives de croissance jusqu'en 2031 ?

Les blouses patients devraient croître à un TCAC de 9,52 % jusqu'en 2031, tandis que les blouses chirurgicales restaient le plus grand segment par type avec 55,24 % de part en 2025.

Quel est le principal schéma concurrentiel dans cet espace de vêtements de santé ?

Le sommet du marché est dominé par les grands fournisseurs de blouses jetables, tandis que la concurrence dans les blouses réutilisables est façonnée par des prestataires de services textiles qui se différencient par la validation du blanchissage, la logistique et la traçabilité.

Dernière mise à jour de la page le: